SKRIPSI

Diajukan oleh :

Kussuwantoro

0613010184/FE/EA

Kepada

FAKULTAS EKONOMI

Perusahaan Manufaktur yang Go Public Di Bursa Efek Indonesia

Yang Diajukan

KUSSUWANTORO 0613010184/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. MUSLIMIN, MSI Tanggal : …….……….……

Wakil Dekan I Fakultas Ekonomi

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan penulis untuk menyelesaikan skripsi dengan judul “Analisis Pengaruh Return On Investment (ROI), Earning Per Share (EPS), Current Ratio, Dan Debt to Total Asset (DTA) terhadap Cash Devidend Pada Perusahaan Manufaktur yang Go Public Di Bursa Efek Indonesia”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya

2. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Dr. H. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. Muslimin, MSi selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang

sangat berguna sehingga terselesaikannya skripsi ini.

7. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

8. Teman-teman Ambarowo yang selalu menemani hari-hari penulis dari

awal masuk UPN sampai selesainya.

9. Teman-teman kos yang selalu mengganggu dan membantu penulis.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, November 2010

DAFTAR TABEL………. vi

DAFTAR GAMBAR……… vii

DAFTAR LAMPIRAN………. viii

ABSTRAK……….. ix BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah……….... 8

1.3 Tujuan Penelitian ..………..………..………. 8

1.4 Manfaat Penelitian ………. 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ……… 10

2.2 Landasan Teori ………..………..….. 13

2.2.1. Dividen ….……….……….………… 13

2.2.1.1 Pengertian Dividen ………...…...…… 13

2.2.1.2 Bentuk-bentuk Pembayaran Dividen ……. 14

2.2.1.3 Kebijakan Dividen ………... 17

2.2.1.4 Faktor-faktor yang mempengaruhi Kebijakan Dividen ………... 18

2.2.1.5 Teori Kebijaka Dividen ………... 23

2.2.2 Analisis Rasio ……….. 26

2.2.2.1 Pengertian Analisis Rasio ……….. 26

2.2.2.2 Pembagian Analisis Rasio ……….. 28

2.2.2.3 Return On Investment (ROI) ……….. 29

2.2.2.4 Earning Per Share (EPS)………. 31

Cash Dividend ……… 35

2.5 Pengaruh Current Ratio (CR) Terhadap Cash Dividend ………. 36

2.6 Pengaruh Debt to Total Asset (DTA) Terhadap Cash Dividend ……… 37

2.7 Pengaruh Retur On Invesment (ROI), Earning Per Share (EPS), Current Ratio, dan Debt to Total Asset (DTA) Terhadap Cash Dividend ………. 38

2.8 Kerangka Pikir ………..………..… 38

2.9 Hipotesis ………. 40

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan pengukuran Variabel... 41

3.2 Teknik Penentuan Sampel ... 44

3.2.1 Populasi ………...… 44

3.2.2 Sampel ………....……. 44

3.3 Teknik Pengumpulan Data …...…………...…… 46

3.3.1 Jenis Data ……… 46

3.3.2 Sumber Data ………... 46

3.3.3 Pengumpulan Data ……….. 46

3.4 Teknik Analisis dan Uji Hipotesis………. 47

3.4.1 Uji Normalitas ……… 47

3.4.2 Uji Asumsi Klasik ……….. 47

3.4.3 Teknik Analisis ……….. 50

3.4.4 Uji Hipotesis ……….. 51

4.4.1. Uji Multikolinearitas.……….……… 75

4.4.2. Uji Heteroskedastisitas ……… 76

4.4.3. Uji Autokorelasi ……….….………. 77

4.5. Analisis dan Pengujian Hipotesis ……… 78

4.5.1 Persamaan Regresi….……….. 79

4.5.2 Koefisien Determinasi (R Square) ……….. 81

4.5.3 Hasil Pengujian Hipotesis ……….……….. 82

4.5.3.1. Uji Kecocokan Model ..………...……….….. 82

4.5.3.2. Uji Parsial …...……….…...……….….. 83

4.6. Pembahasan…………...………..……….. 85

4.6.1. Implikasi ………. 85

4.10.Perbedaan Hasil Penelitian Terdahulu……….. 90

4.11.Keterbatasan Penelitian……… 92

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….…….……….…… 93

5.2. Saran……….…….……… 94

2.1. Perbedaan penelitian sekarang dengan penelitian terdahulu …………. 12

3.1. keputusan autokorelasi ……….. 50

4.2.1. Rekapitulasi Data : “Return On Invesment (ROI) (X1)” Periode 2005 – 2008 ……….………..…………... 63

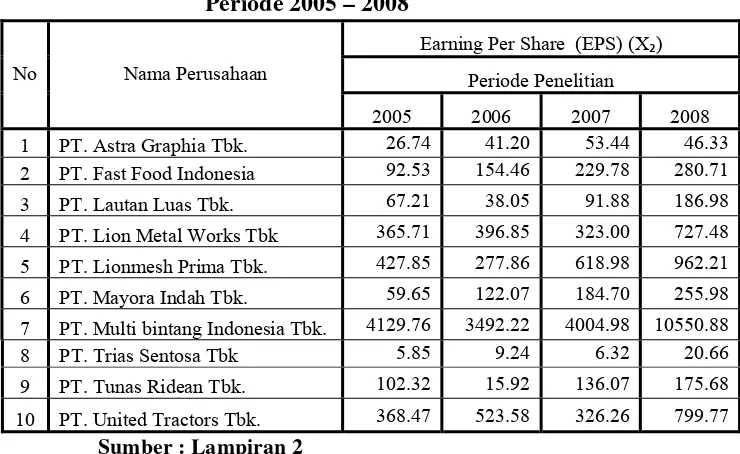

4.2.2. Rekapitulasi Data : “Earning Per Share (EPS) (X2)” Periode 2005 – 2008 ……….. 65

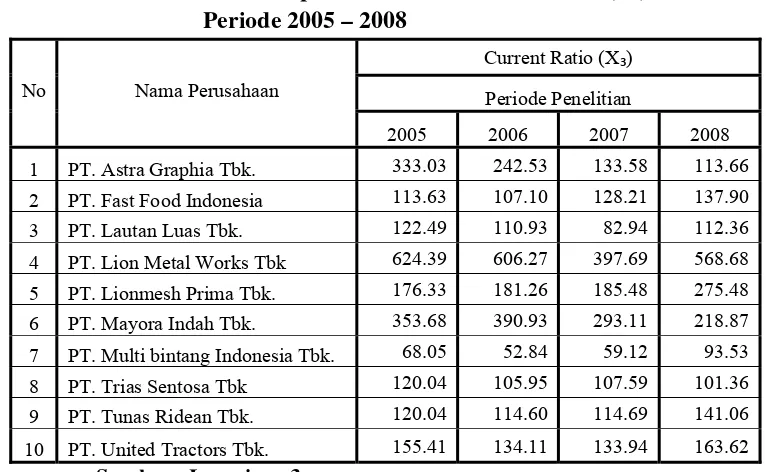

4.2.3. Rekapitulasi Data : “Current Ratio (X3)” Periode 2005 – 2008 ………. 66

4.2.4. Rekapitulasi Data : “Debt to Total Asset (DTA) (X4)” Periode 2005 – 2008 ……….. 68

4.2.5. Rekapitulasi Data : “Cash Dividend (Y)” Periode 2005 – 2008 ………... 70

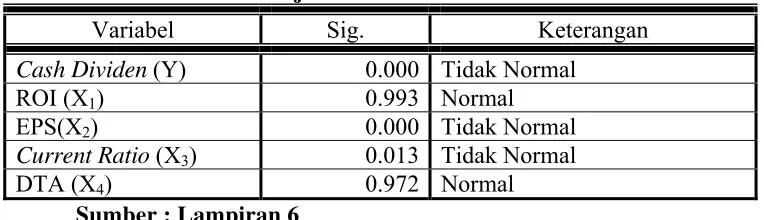

4.3.1. Hasil Uji Normalitas ….……….……….... 71

4.3.2. Hasil Uji Outlier Ke-1 ………... 72

4.3.3. Hasil Uji Outlier Ke-2 ……… 73

4.3.4. Hasil Uji Outlier Ke-3 ……… 74

4.3.5. Hasil Uji Normalitas ……….. 75

4.4.1. Hasil Uji Multikolinearitas ……….………... 76

4.4.2. Hasil Uji Heteroskedastisitas ……….……….... 77

4.4.3. Hasil Uji Autokorelasi ………..……….….... 78

4.5.1. Coefficients Regresi ………..………..…….….… 79

4.5.2.Koefisien Determinasi……….…...…. 81

4.5.1.1. Uji Kecocokan Model (Uji F) .………..……….…… 82

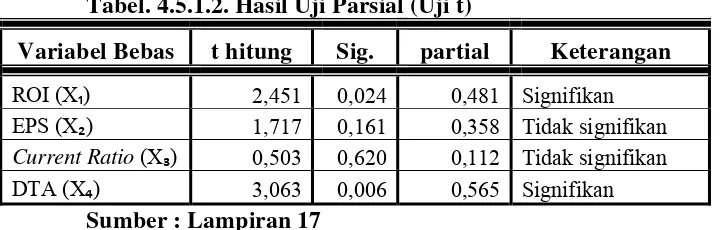

4.5.1.2. Hasil Uji Parsial (Uji t) ……….………..………...……. 83

Lampiran 3. Current Ratio

Lampiran 4. Debt to Total Asset (DTA)

Lampiran 5. Uji Normalitas (sebelum uji outlier) Lampiran 6. Uji Outlier Ke-1

Lampiran 7. Observasi Hasil Uji Outlier Ke-1 Lampiran 8. Uji Normalitas (Setelah Outlier Ke-1) Lampiran 9. Uji Outlier Ke-2

Lampiran 10. Observasi Hasil Uji Outlier Ke-2 Lampiran 11. Uji Normalitas (Setelah Outlier Ke-2) Lampiran 12. Uji Outlier Ke-3

Lampiran 13. Observasi Hasil Uji Outlier Ke-3 Lampiran 14. Uji Normalitas (Setelah Outlier Ke-3) Lampiran 15A. Uji Asumsi Klasik

Kussuwantoro

ABSTRAK

Pasar modal merupakan pertemuan pihak yang memerlukan dana (borrower) dengan pihak yang bisa menyediakan dana atau yang mempunyai kelebihan dana (lender). Keputusan investasi jika diambil adalah go public dengan menjual sebagian saham perusahaan berarti perusahaan tersebut harus memiliki reputasi, performance

atau prestasi yang baik sehingga saham yang diterbitkan laku terjual dan perusahaan bisa memperoleh dana yang tidak terikat dengan bunga daripada harus meminjam, konsekuensinya yaitu perusahaan harus membagi kepemilikan sahamnya kepada pihak ekstern, dalam hal ini masyarakat. Bagi seorang investor, ada dua kemungkinan yang diharapkan dari dana yang ditanamkannya dalam bentuk saham. Yang pertama adalah capital gain, yaitu selisih keuntungan harga jual yang terjadi akibat perbedaan harga saham pada saat membeli dengan saat menjual dan yang kedua adalah dividen, yaitu hasil pembagian dari laba perusahaan yang sahamnya dimiliki. Jumlah dividen yang diterima pemegang saham (stock holder) sangat bergantung pada keuntungan dan kebijakan dividen perusahaan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data laporan keuangan perusahaan manufaktur yang Go public di Bursa Efek Indonesia tahun 2005 sampai dengan tahun 2009 dengan cara mendownload dari situs resmi Bursa Efek Indonesia www.idx.co.id. Teknik penarikan sampel menggunakan

purposive sampling. Teknik analisis menggunakan linear berganda.

Berdasarkan hasil uji F dapat disimpulkan bahwa secara simultan variabel

Return on investment (ROI), Earning Per Share (EPS), Current Ratio, dan Debt to Total Asset (DTA) berpengaruh signifikan terhadap Cash Dividend pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

Sedangkan pada uji t secara parsial variabel Return on investment (ROI), dan

Debt to Total Asset (DTA) berpengaruh signifikan terhadap Cash Dividend. Earning Per Share (EPS), dan Current Ratio tidak berpengaruh signifikan terhadap Cash Dividend pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

Ditengah perkembangan ekonomi dan persaingan di dunia usaha, peranan

pasar modal makin lama makin penting. Pasar modal merupakan pertemuan pihak

yang memerlukan dana (borrower) dengan pihak yang bisa menyediakan dana

atau yang mempunyai kelebihan dana (lender). Kehadiran pasar modal

memperbanyak pilihan sumber dana bagi perusahaan. Manfaat lebih lanjut dari

adanya pasar modal adalah meningkatkan kemampuan perusahan untuk

menentukan struktur pasar modal yang optimal. Sementara itu, bagi para investor,

pasar modal merupakan wahana yang dapat dimanfaatkan untuk

menginvestasikan dananya sebagai sumber pendapatan. (Husnan, 1998: 4)

Suatu perusahaan pada fungsi keuangan menduduki posisi yang paling

penting yang akan berpengaruh terhadap perkembangan perusahaan. Pada saat

pertama kali perusahaan didirikan, sudah terlihat fungsi keuangan berperan, yaitu

mencari dana, mendapatkan dan mengalokasikan dana agar dana tersebut efisien

dalam penggunaannya.

Perusahaan memerlukan dana untuk membiayai kegiatan investasi dan

kelangsungan hidupnya. Dana itu diperoleh melalui sumber-sumber pembiayaan

baik yang berasal dari dalam (internal), maupun yang berasal dari luar perusahaan

(eksternal). Sumber pembiayaan internal dapat berupa pemanfaatan laba ditahan

yang sifatnya relatif terbatas, sumber pembiayaan eksternal perusahaan bisa

berupa pinjaman (debt) kepada pihak lain atau menjual sahamnya kepada

masyarakat (go public) di pasar modal.

Keputusan investasi jika diambil adalah go public dengan menjual sebagian

saham perusahaan berarti perusahaan tersebut harus memiliki reputasi,

performance atau prestasi yang baik sehingga saham yang diterbitkan laku terjual

dan perusahaan bisa memperoleh dana yang tidak terikat dengan bunga daripada

harus meminjam, konsekuensinya yaitu perusahaan harus membagi kepemilikan

sahamnya kepada pihak ekstern, dalam hal ini masyarakat. Bagi seorang investor,

ada dua kemungkinan yang diharapkan dari dana yang ditanamkannya dalam

bentuk saham. Yang pertama adalah capital gain, yaitu selisih keuntungan harga

jual yang terjadi akibat perbedaan harga saham pada saat membeli dengan saat

menjual dan yang kedua adalah dividen, yaitu hasil pembagian dari laba

perusahaan yang sahamnya dimiliki. Jumlah dividen yang diterima pemegang

saham (stock holder) sangat bergantung pada keuntungan dan kebijakan dividen

perusahaan, sehingga sebagian calon investor (calon pemegang saham

perusahaan) diduga akan sangat memperhatikan kebijakan dividen perusahaan,

yang kemudian akan mempengaruhi harga saham perusahaan dan akan

mempengaruhi juga nilai perusahaan tersebut di pasar (stock exchange market).

(sumber : www.repository.usu.ac.id tanggal 14-08-2010)

Pada umumnya para investor mengharapkan dua bentuk pengembalian dari

keuntungan yang diperoleh dari selisih harga saham pada saat dibeli dengan harga

pasar saham pada saat dia menjual, dan yang kedua dalam bentuk dividen. Sesuai

dengan pendapat sutrisno (2003 : 351) investor dalam menanamkan dananya

untuk mendapatkan dividen dan capital gain.

Para investor sekarang ini lebih banyak menginginkan pendapatan deviden

dalam bentuk tunai (cash deviden), karena dapat mengurangi resiko Dalam

berinvestasi. Namun di satu sisi pembagian cash deviden mengidentivikasikan

bahwa perusahaan sedang mengekspresikan kepercayaan diri terhadap pemegang

saham. Dan disisi lain perusahaan tidak membagikan cash deviden karena

perusahaan mengalami kepentingan kas atau perusahaan memperbesar laba

ditahan untuk melakukan re-investasi atau perusahaan mengalami kerugian.

Penggunaan laba ditahan jelas mempengaruhi kebijakan pembagian deviden

perusahaan. Pihak manajemen harus memutuskan berapa bagian pendapatan yang

akan di investasikan kembali dan berapa bagian pendapatan perusahaan yang

harus dibagikkan kepada para pemegang saham dalam bentuk cash devidend.

Sesuai dengan pendapat Sutrisno (2003 : 303) apabila perusahaan memutuskan

untuk membagi laba yang diperoleh sebagai dividen berarti akan mengurangi

jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern

yang akan digunakan untuk mengembangkan perusahaan, begitu pula sebaliknya.

Terdapat beberapa faktor yang mempengaruhi penentuan dividen menurut

Parthington (1989) dalam Sunarto dan Kartika (2003: 68) yaitu profitabilitas,

pembiayaan. Selanjutnya menurut Sunarto dan Kartika (2003), menyebutkan

faktor-faktor yang mempengaruhi Cash Dividend, yaitu Return On Investment

(ROI), Cash Ratio, Current Ratio, dan Debt to Total Asset (DTA), dan Sri

Sudarsih (2002) berpendapat bahwa Cash Potition (CP), Profitability (PR),

Growth Potensial (GP), Debt to Equity Ratio (DER) dan Firm Size (SIZE)

merupakan faktor dalam penetuan dividen, sedangkan dalam penelitian ini yang

digunakan sebagai alat ukur dalam penentuan Cash Dividend adalah Return On

Investment (ROI), Earning Per Share (EPS), Current Ratio (CR), dan Debt to

Total Asset (DTA).

Dipilihnya perusahaan manufaktur sebagai sampel dalam penelitian ini

dikarenakan industri manufaktur merupakan sektor ekonomi yang paling banyak

menyerap dana dari masyarakat, memegang peranan penting dalam pertumbuhan

ekonomi, dan dianggap sebagai sektor pemimpin (leading sector) bagi sektor

lainnya. (sumber, WWW.jurnalskripsitesis.wordpress.com tanggal 14-08-2010).

Selain itu perusahaan manufaktur juga dikenal sebagai perusahaan ytang paling

rutin membagikan dividen kepada para pemegang saham meskipun mengalami

perubahan berfluktuasi setiap tahunnya.

Dilansir dari Reuters, Rabu (2/6/2010) WASHINGTON - Manufaktur

Amerika Serikat (AS) dinilai telah memberikan kontribusi besar terhadap

pemulihan ekonomi AS dari resesi terburuk dan terlama sejak 1930-an.

Berikut ini merupakan data tingkat cash dividend perusahaan manufaktur

yang dijadikan sebagai sampel dalam penelitian ini.

Tabel.1 Data Tingkat Pertumbuhan Cash Dividend

No Nama Perusahaan Tahun EAT Cash Dividend 7 PT. Multi bintang Indonesia Tbk.

2008 222,307,000,000 15,000.00 10 PT. United Tractors Tbk.

2008 2,660,742,000,000 320.00

Berdasarkan tabel.1. Dapat diketahui bahwa tingkat pertumbuhan laba yang

selalu diimbangi dengan tingkat pertumbuhan Cash Dividend, yang artinya

apabila laba meningkat maka jumlah Cash Dividend yang dibagikan juga

meningkat,tetapi ada beberapa perusahaan yang tingkat pertumbuhan labanya

meningkat, akan tetapi Cash Dividend yang dibagikan menurun, misalnya untuk

PT. Tunas Ridean Tbk. pada tahun 2007 besarnya nilai laba yaitu sebesar

Rp.189.816.000.000atau naik sebesar Rp.167.605.000.000 dari tahun 2006, akan

tetapi jumlah cash dividend yang dibagikan pada tahun 2007 sebesar Rp.5,3 per

lembar saham atau turun Rp. 28,7 per lembar saham.

Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan

demikian bagi investor jangka panjang akan sangat berkepentingan dengan

analisis profitabilitas ini misalnya bagi pemegang saham akan melihat

keuntungan yang benar-benar akan diterima dalam bentuk dividen. (Sartono,

2001: 122).dalam penelitian ini peneliti menggunakan variabel Return On

Invesment (ROI), dan Earning Per Share (EPS) untuk mengukur tingkat

profitabilitas perusahaan.

Menurut Sartono (2001:293) Likuiditas perusahaan merupakan

pertimbangan utama dalam banyak kebijakan dividen. Karena dividen bagi

perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas

perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan

profitable akan memerlukan dana yang cukup besar guna membiayai

investasinya, oleh karena itu mungkin akan kurang likuid karena dana yang

diperoleh lebih banyak diinvestasikan pada aktiva tetap dan aktiva lancar yang

permanen. Dalam hal ini peneliti menggunakan Current Ratio (CR) sebagai

variabel untuk mengukur rasio likuiditas perusahaan.

Analisis rasio solvabilitas, perusahaan akan mengetahui beberapa hal

berkaitan dengan penggunaan modal sendiri dan modal pinjaman serta

mengetahui rasio kemampuan perusahaan untuk mengetahui kewajibannya.

(Kasmir, 2008: 155). Dalam penilitian ini peneliti menggunakan variabel Debt to

Total Asset (DTA) untuk mengukur rasio solvabilitas perusahaan.

Jika investor lebih melihat dari kinerja keuangan perusahaan yang tercermin

dalam laporan keuangan. Investor dapat menganalisis dari segi (1)

profitabilitasnya, diukur dengan laba bersih setelah pajak atau dengan return on

investment (ROI), bila ROI semakin besar pendapatan deviden (terutama cash

devidend) juga meningkat, (2) likuiditas (diukur dari current ratio). Bila current

ratio semakin besar maka menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya (membayar cash deviden yang

terhutang), (3) earning yang dapat dilihat dari Earning Per Share (EPS), bila EPS

meningkat maka akan semakin meningkat pendapatan cash deviden per lembar

saham, kemudian (4) pembiayaan (terutama dana yang diperoleh dari utang

jangka panjang plus utang jangka pendek) yang diukur dengan ratio leverage atau

semakin besar pula biaya utang yang harus dibayar oleh perusahaan, sehingga

cash devidend yang dibagikan akan menurun.

Berdasarkan latar belakang di atas maka peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Pengaruh Return On Investment (ROI), Earning Per Share (EPS), Current Ratio, Dan Debt to Total Asset (DTA) terhadap Cash Devidend Pada Perusahaan Manufaktur yang Go Public Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

permasalahan yang dikemukakan dalam penelitian ini adalah apakah Return On

Investment (ROI), Earning Per Share (EPS), Current Ratio, dan Debt to Total

Asset (DTA) berpengaruh terhadap Cash Devidend pada perusahaan manufaktur

yang go public di BEI?

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui dan menguji

secara empiris apakah Return On Investment(ROI), Earning Per Share (EPS),

Current Ratio, dan Debt to Total Asset (DTA) berpengaruh terhadap Cash

1.4. Manfaat Penelitian

1. Bagi peneliti

Hasil penelitian dapat digunakan untuk memperdalam ilmu

pengetahuan mengenai praktek pasar modal khususnya mengenai Pengaruh

Return On Investment (ROI), Earning Per Share (EPS), Current Ratio, Dan

Debt to Total Asset (DTA)terhadap Casah Deviden Perusahaan.

2. Bagi akademisi

Hasil penelitian dapat digunakan untuk memperkaya kajian ilmiah

dalam praktek pasar modal. Dan juga dapat dijadikan sebagai bahan referensi

bagi penelitian selanjutnya.

3. Bagi praktisi

Dapat dijadikan pertimbangan dalam penentuan kebijakan deviden,

dan dengan faktor-faktor tersebut diharapkan dapat membantu manajer

keuangan dalam pengambilan keputusan untuk menentukan besarnya dividen

yang dibayarkan terutama cash dividen, dan juga Dapat digunakan sebagai

pemasukan dalam penentuan pilihan investasi bagi para investor.

2.1. Penelitian Terdahulu a.Sudarsih (2002)

1) Judul :

Analisis Faktor-faktor Yang Mempengaruhi Dividen Payout Ratio Pada

Industri Perbankan Yang Listed Di Bursa Efek Jakarta

2) Rumusan Masalah :

1. Bagaimana pengaruh Cash position, Profitability, Growth

Potensial, Debt to Equity Ratio, SIZE secara simultan terhadap

Dividen Payout Ratio?

2. Bagaimana pengaruh Cash position, Profitability, Growth

Potensial, Debt to Equity Ratio, SIZE secara parsial terhadap

Dividen Payout Ratio?

3) Kesimpulan :

1. variabel Debt to Equity Ratio dan SIZE tidak dimasukkan dalam

analisis, karena kedua variabel tersebut tidak memenuhi asumsi

klasik multikolinieritas dan harus dikeluarkan dari model analisis.

2. Variabel Cash position, Profitability, Growth Potensial tidak

3. Variabel Cash position, Profitability, Growth Potensial

berpengaruh secara parsial terhadap Dividen Payout Ratio.

b. Kartika (2003)

1) Judul :

Analisis Faktor-faktor Yang Mempengaruhi Dividen Kas Di Bursa Efek

Jakarta.

2) Rumusan masalah :

1. Bagaimana pengaruh ROI, Cash Ratio, Current Ratio, DTA, dan

EPS secara parsial terhadap pendapatan dividen (cash dividend) di

Bursa Efek Jakarta?

2. Bagaimana pengaruh ROI, Cash Ratio, Current Ratio, DTA, dan

EPS secara simultan terhadap pendapatan dividen (cash dividend)

di Bursa Efek Jakarta?

3) Kesimpulan :

1.Variabel EPS signifikan berpengaruh positif terhadap cash dividend,

terbukti dapat diterima.

2.Sedangkan variabel ROI, Cash Ratio, Current Ratio, DTA tidak

dapat diterima.

c. Yulianita (2010)

Pengaruh Cash Position, Debt to Total Asset, dan Return On Asset

Terhadap Cash Dividend Pada Perusahaan LQ-45 yang Go Public Di

Bursa Efek Indonesia

2) Perumusan masalah:

Apakah Cash Position, Debt to Total Asset, dan Return On Asset

berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang go

public di Bursa Efek Indonesia.

3) Kesimpulan:

a. Tidak ada pengaruh Cash Position terhadap Cash Dividend

b. Tidak ada pengaruh Debt to Total Asset terhadap Cash Dividend

c. Ada pengaruh Return On Assset terhadap Cash Dividend

Tabel.2.1. : Perbedaan penelitian sekarang dengan penelitian terdahulu

Nama Peneliti Variabel

Sudarsih (2002) • Cash position

• Profitability

• Growth Potensial

• Dividen Payout Ratio

Kartika (2003) • ROI

Yulianita (2010) • Cash Position

2.2. Landasan Teori 2.2.1. Dividen

2.2.1.1. Pengertian Dividen

Menurut Sawidji Widoatmojo dalam Sunarto dan Kartika 2003

mengatakan bahwa dividen adalah bagian laba yang diberikan emiten kepada

para pemegang saham, baik dalam bentuk dividen tunai ( cash dividend ) dan

dividen saham ( stock dividend ).

Menurut Darmadji & Fakhrudin (2001:9) Dividen yaitu pembagian

keuntungan yang diberikan perusahaan penerbit saham tersebut yang

dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari

pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan

dividen, maka pemodal tersebut harus memegang saham tersebut dalam

kurun waktu yang relatif lama yaitu hingga kepemilikan saham

tersebutberada dalam periode dimana diakui sebagai pemegang saham yang

berhak mendapatkan dividen.

Menuru Jogiyanto HM (2001: 91-95) menyatakan bahwa pembayaran

dividen dapat dikelompokkan kedalam tiga kemungkinan yaitu :

1. Pembayaran Dividen Tidak Teratur

Merupakan dividen dimana tiap-tiap periode tidak mempunyai

pola yang jelas bahkan untuk periode-periode tertentu tidakmembayar

dividen sama sekali, karena menderita rugi atau kesulitan likuiditas.

Merupakan pembayaran dividen dari periode ke periode relatif

konstan. Perusahaan umumnya tidak melakukan pemotongan atau

pengurangan dividen, sekalipun perusahaan mengalami sedikit kesulitan

likuiditas. Hal ini dilakukan oleh perusahan untuk menjaga kesan para

pemegang saham atas stabilitas likuiditas perusahaan.

3. Pertumbuhan Dividen Yang Konstan

Merupakan dividen yang tumbuh secara konstanta yang

umumnya ditunjukkan dengan pertumbuhan sebesar “g”.

2.2.1.2.Bentuk-bentuk Pembayaran Dividen

Menurut Baridwan (1997:434), dividen yang dibagi oleh perusahaan

bisa mempunyai beberapa bentuk sebagai berikut :

1. Dividen tunai ( Cash dividends)

Dividen yang paling umum dibagikan oleh PT adalh dalam bentuk

kas. Yang perlu diperhatikan oleh pimpinan perusahaan sebelum

membuat epngumuman adanya dividen kas ialah apakah jumlah uang kas

yang ada mencukupi untuk pembagian divide tersebut.

Dividen tunai ( cash dividend ) merupakan pembagian keuntungan

yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang

dihasilkan dalam bentuk uang tunai.(Sopian, Fakhrudin 2001: 7)

Menurut Sawidji Widoatmodjo dalam Sunarto dan Kartika (2003:

emiten kepada para pemegang saham secara tunai untuk setiap lembarnya

(dividend per share).

Pemegang saham biasanya diberikan hak atas laba perusahaan

yang akan dibayarkan periodik. Manajemen perusahaan mempersiapkan

laporan keuangan dan mengumumkannya untuk mempertanggung

jawabkan kepada para pemegang saham atau dewa komisaris, terhadap

mandat yang diberikan untuk masa jabatan manajerial tersebut. Selain itu

manajemen harus mempertimbangkan hal-hal yang dianggap penting

dalam perusahaan misalnya, pelunasan kredit, ekspansi modal dan

kewajiban lainnya. Lebih lanjut, dewan komisaris mengumumkan jumlah

prosentase laba yang akan dibagikan sebagai dividen kepada pemegang

saham. Pembayaran tersebut biasanya berbentuk dividen tunai / cash

dividend. (Sunariyah, 2003: 114)

Dewan direksi melakukan pemungutan suara untuk

mengumumkan dividen tunai (cash dividend), dan jika hasilnya disetujui,

maka dividen segera diumumkan. Sebelum dividen dibayarka, daftar

pemegang saham terakhir harus disiapkan. Karena itu, biasanya terdapat

tenggang waktu antar saat pengumuman dan pembayaran. (Kieso et,al

2001: 359)

2. Dividen aktiva selain kas ( Property Dividends )

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas,

dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang

dimiliki oleh PT, barang dagangan atau aktiva-aktiva lain. Pemegang

saham akan membuat dividen yang diterimanya sebesar harga pasar

aktiva tersebut. Akan tetapi, PT yang membagi property dividends akan

mencatat dividen ini sebesar nilai buku aktiva yang dibagikan.

3. Dividen utang ( scrip dividends )

Dividen utang (scrip dividends) timbul apabila laba tidak dibagi

itu saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang

ada tidak cukup. Sehingga pimpinan PT akan mengeluarkan scrip

dividends yaitu janji tertulis untuk membayar jumlah tertentu diwaktu

tertentu yang akan datang.

Menurut Kieso et,al (2001: 362) dividen utang (scrip dividends)

adalah perusahaan tidak membayar dividensekarang tetapi memilih

membayarnya pada suatu saat dimasa depan. Skrip yang diterbitkan

kepada pemegang saham sebagai dividen hanya merupakan bentuk

khusus dari wesel bayar.

4. Dividen likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan

pengembalian modal. Dividen likuidasi ini dicatat dengan mendebit

rekening pengembalian modal yang dalam neraca dilaporkan sebagai

5. Dividen saham

Dividen saham adalah pembagian tambahan saham, tanpa

dipungut pembayaran kepada para pemegang saham, dibanding dengan

saham-saham yang dimilikinya.

2.2.1.3. Kebijakan Dividen

Kebijakan dividen merupakan keputusan keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan

investasi dimasa datang. Apabila perusahaan memilih untuk membagikan

laba sebagai dividen, maka akan mengurangi laba yang ditahan dan

selanjutnya mengurangi total sumber sumber dana intern atau internal

financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang

diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

(Sartono, 2001:281)

Penentuan jumlah dividen yang tepat untuk dibayarkan merupakan

keputusan manajemen keuangan yang sulit. Perusahaan yang membayar

dividen secara ekstrim enggan untuk mengurangi atau mengeliminasi

dividennya, karena mereka percaya bahwa tindakan ini akan dipandang

negatif oleh pasar sekuritas. Sebagai konsekuensinya, perusahaan yang telah

membayar dividen tunai akan melakukan setiap upaya untuk melanjutkan

Menurut Drs. Lukas. SA (2003: 285), dalam kebijikan dividen

manajemen mempunyai dua alternatif perlakuan terhadap penghasilan

bersih sesudah pajak (EAT) perusahaan:

a. Dibagi kepada para pemegang saham perusahaan dalam bentuk

dividen.

b. Diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained

earning).

2.2.1.4. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Sartono (2001: 293) faktor-faktor yang mempengaruhi

kebijakan dividen suatu perusahaan antara lain:

1. Kebutuhan dana perusahaan

Kebutuhan dana bagi perusahaan dalam kenyataannya

merupakan faktor yang harus dipertimbangkan dalam menentukan

kebijakan dividen yang diambil. Aliran kas perusahaan yang

diharapkan, pengeluaran modal dimasa datang yang diharapkan,

kebutuhan tambahan piutang dan persediaan, pola (skedul)

pengurangan utang dan masih banyak faktor lain yang mempengaruhi

posisi kas perusahaan harus dipertimbangkan dalam analisis kebijakan

dividen.

Kebijakan dividen yang diambil telah memperhatikan

semacam ini, kebijakan dividen yang ditempuh hanya

mempertimbangkan kelebihan dana dimasa datang.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam

banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan

kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan

secara keseluruhan akan semakin besar kemampuan perusahaan untuk

membayar dividen. Perusahaan yang sedang mengalami pertumbuhan

dan profitable akan memerlukan dana yang cukup besar guna

membiayai investasinya, oleh karena itu mungkin akan kurang likuid

karena dana yang diperoleh lebih banyak diinvestasikan pada aktiva

tetap dan aktiva lancar yang permanen.

Likuiditas perusahaan sangat besar pengaruhnya terhadap

investasi perusahaan dan kebijakan pemenuhan kebutuhan dana.

Keputusan investasi akan menentukan tingkat ekspansi dan kebutuhan

dana perusahaan, sementara itu keputusan pembelanjaan (keputusan

pemenuhan kebutuhan dana) akan menentukan pemilihan sumber dana

untuk membiayai investasi tersebut.

3. Kemampuan meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan

perusahaan untuk meminjam dalam jangka pendek. Kemampuan

fleksibilitas likuiditas perusahaan. Selain itu fleksibilitas perusahaan

juga dipengaruhi oleh kemampuan perusahaan untuk bergerak dipasar

modal dengan mengeluarkan obligasi. Perusahaan yang semakin besar

dan sudah establish akan memiliki akses yang lebih baik dipasar

modal. Kemampuan meminjam yang lebih besar, fleksibilitas yang

lebih besar akan memperbesar kemampuan membayar dividen.

4. Keadaan pemegang saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup,

manajemen biasanya mengetahui dividen yang diharapkan oleh

pemegang saham dan dapat bertindak secara tepat. Jika hampir semua

pemegang saham berada dalam golongan high tax dan lebih suka

memperoleh capital gains, maka perusahaan dapat mempertahankan

dividen payout yang rendah. Dengan dividen payout yang rendah

tentunya dapat diperkirakan apakah perusahaan akan menahan laba

untuk kesempatan investasi yang profitable. Untuk perusahaan yang

jumlah pemegang sahamnya besar hanya dapat menilai dividen yang

diharapkan pemegang saham dalam konteks pasar.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik

dari pada dividen payout ratio yang tinggi. Stabilitas disini dalam arti

tetap memperhatikan tingkat pertumbuhan perusahaan, yang

Sedangkan menurut Sutrisno (2003: 304) faktor-faktor yang

mempengaruhi besar kecilnya dividen yang akan dibayarkan oleh

perusahaan kepada pemegang saham antara lain adalah :

a. Posisi solvabilitas perusahaan

Apabila perusahaan dalam kondisi insolvensi atau solvabilitasnya

kurang menguntungkan, biasanya perusahaan tidak membagikan laba.

Hal ini laba yang diperoleh lebih banyak digunakan untuk memperbaiki

posisi struktur modalnya.

b. Posisi likuiditas perusahaan

Cash dividend merupakan arus kas keluar bagi perusahan, oleh

karena itu bila perusahan membayarkan dividen berarti harus bisa

menyediakan uang kas yang cukup banyak dan ini akan menurunkan

tingkat likuiditas perusahaan. Bagi perusahaan yang kondisi

likuiditasnya kurang baik, biasanya dividend payout rationya kecil,

sebab sebagian laba besar digunakan untuk menambah likuiditas.

Namun perusahaan yang sudah mapan dengan likuiditas yang baik

cenderung memberikan dividen lebih besar.

c. Kebutuhan untuk melunasi hutang

Salah satu sumber dana perusahaan adalah dari kreditur berupa

hutang baik jangka pendek maupun jangka panjang. Hutang-hutang ini

hutang-hutang tersebut harus diseiakan dana. Semakin banyak hutang-hutang yang

harus dibayar semakin besar dana yang harus disediakan sehingga akan

mengurangi jumlah dividen yang akan dibayarkan kepada pemegang

saham. Disamping itu dengan jatuh temponya hutang, berarti dana

hutang tersebut harus diganti. Alternatif mengganti dana hutang bisa

dengan mencari hutang baru atau merrol-over hutang, dan juga bisa

dengan sumber dana intern dengan cara memperbesar laba ditahan. Hal

ini tentunya akan memperkecil dividend payout ratio.

d. Rencana peluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya

pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang

dilakukan oleh perusahaan. Semakin pesat pertumbuhan perusahaan,

juga semakin pesat perluasan yang dilakukan. Konsekuensinya semakin

besar kebutuhan dana untuk membiayai perluasan tersebut, kebutuhan

dana dalam rangka ekspansi tersebut bisa dipenuhi baik dari hutang,

menambah modal sendiri yang berasal dari pemilik, dan salah satunya

juga bisa diperoleh dari internal resources berupa memperbesar laba

ditahan. Dengan demikian semakin pesat perluasan yang dilakukan

perusahaan semakin kecil dividend payout rationya.

e. Kesempatan investasi

Kesempatan investasi juga merupakan faktor yang mempengaruhi

investasi semakin kecil dividen yang dibayarkan sebab dananya

digunakan untuk memperoleh kesempatan investasi. Namun bila

kesempatan investasi kurang baik, maka dananya lebih banyak akan

digunakan untuk membayar dividen.

f. Stabilitas pendapatan

Bagi perusahaan yang pendapatannya stabil, dividen yang akan

dibayarkan kepada pemegang saham lebih besar dibanding dengan

perusahaan yang pendapatannya tidak stabil. Perusahaan yang

pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk

berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil

harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

g. Pengawasan terhadap perusahan

Kadang-kadang pemilik tidak mau kehilanga kendali terhadap

perusahaan. Apabila perusahaaan mencari sumber dana dari modal

sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan

mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan.

Jika dibelanjai dari hutang resikonya cukup besar. Oleh karena itu

peusahaan cenderung tidak membagi dividennya agar pengendalian

tetap berada ditangannya.

2.2.1.5. Teori Kebijakan Dividen

Menurut Sartono (2001: 282-287) teori kebijakan dividen adalah

a. Dividen adalah tidak relevan

Menurut Modiglani-Miller bahwa pengaruh pembayaran dividen

terhadap kemakmuran pemegang saham akan diimbangi dengan jumlah

yang sama dengan cara pembelanjaan atau pemenuhan dana yang

lain.dalam kondisi keputusan yang given, maka apabila perusahaan

membagikan dividen kepada pemegang saham, perusahaan harus

mengeluarkan saham baru sebagai pengganti sejumlah pembayaran

dividen tersebut.

b. Bird-in-the Hand Theory

Salah satu asumsi dalam pendekatan Modigliani-Miller ini adalah

bahwa kebijakan dividen tidak mempengaruhi tingkat keuntungan yang

disyaratkan oleh investor. Sementara itu Myron Gordon dan John

Lintner berpendapat bahwa investor akan meningkat sebagai akibat

penurunan pembayaran dividen. Investor lebih merasa aman untuk

memperoleh pendapatan berupa pembayaran dividen daripada

menunggu capital again.

Sementara itu Modiglani-Miller berpendapat bahwa investor

merasa sama saja apakah menerima dividen saat ini atau menerima

capital again dimasa datang. Sehingga keuntungan yang diisyaratkan

investor tidak dipengaruhi oleh kebijakan dividen.

Gordon-litner beranggapan bahwa investor memandang satu

c. Tax Differential Theory

Jika capital gain dikenakan pajak dengan tarif lebih rendah

daripada pajak atas dividen, maka saham yang memiliki tingkat

pertumbuhan yang tinggi menjadi lebih menarIk. Tetapi sebaliknya jika

capital gain dikenai pajak yang sama dengan pendapatan atas dividen,

maka keuntungan capital gain berkurang. Namun demikian pajak atas

capital gain masih lebih baik dibandingkan dengan pajak atas dividen,

karena pajak atas capital gain baru dibayar setelah saham dijual

sementara pajak atas dividen harus dibayar setiap tahun setelah

pembayaran dividen. Selain itu periode investasi juga mempengaruhi

pendapatan investor. Jika investor hanya membeli saham untuk jangka

waktu satu tahun, maka tidak ada bedanya antara pajak atas capital gain

dan pajak atas dividen.

Selain ketiga teori diatas menurut Brigham dan Gapenski

(1996:437) teori tentang kebijakan dividen adalah:

a. Information Content Or Signaling

Teori merupakan konsekuensi dari information asymetri, yaitu

perbedaan aksesibilitas informasi antara manajer dan investor

mengenai keadaan perusahaan. Investor menggunakan kebijakan

dividen sebagai signal tentang kondisi keuangan perusahaan

manajemen memperkirakan terjadi peningkatan laba perusahaan

dimasa datang, demikian pula sebaliknya.

b. Residual Theory

Teori ini menyatakan bahwa perusahaan membayar dividen

jika laba perusahaan tidak seluruhnya digunakan untuk investasi,

sehingga masih terdapat “sisa laba” (Residual Earning) setelah

membiayai investasi baru. Teori ini mempunyai asumsi bahwa

perusahaan terkena biaya transaksi bila mengeluarkan saham baru,

jka ada investasi yang menguntungkan akan menggunakan dana

internal (laba ditahan) dibandingkan dana eksternal (pengeluaran

saham baru). Dalam residual theory, kebijakan dividen

dipengaruhi oleh kesempatan investasi yang menguntungkan,

proporsi struktur modal, dan ketersediaan dana internal.

2.2.2. Analisis Ratio

2.2.2.1.Pengertian Analisis Ratio

Analisis rasio keuangan perusahaan pada dasarnya merupakan

perhitungan rasio-rasio yang pada dasarnya tidak hanya berguna bagi

kepentingan intern perusahaan melainkan juga bagi pihak luar. Penganalisa

harus mampu untuk menyesuaikan faktor-faktor yang ada pada periode atau

waktu ini dengan faktor-faktor yang ada pada periode atau waktu ini dengan

posisi keuangan atau hasil operasi perusahaan yang bersangkutan (Munawir,

2000 : 64).

Menurut Thian Hin (2001:61) analisis rasio adalah salah satu alat

untuk membantu kita dalam menganalisis laporan keuangan perusahaan.

Analisis rasio menyediakan indicator bagi, antara lain tingkat profitabilitas,

likuiditas, pendafatan, pemanfaatan asset, dan kewajiban suatu perusahaan.

Selanjutnya Sutrisno (2003:243) menyatakan bahwa analisis rasio

keuangan merupakan alat untuk mengukur kinerja finansial perusahaan.

Melali analisis rasio ini bisa diperoleh informasi dan gambaran perkembangan

finansial perusahaan, dengan mengadakan interpretasi dari laporan keuangan,

yaitu dengan menghubungkan pos-pos yang ada pada laporan keuangan.

Analisis rasio keuangan dapat digunakan untuk mengetahui serta

kelemahan yang dimiliki oleh seorang business entreprise. Rasio ini dapat

memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk

memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional,

efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang

baik, dan struktur modal yang sehat. (Sartono, 2001:113)

Menurut Thian Hin (2001:61) analisis rasio memiliki sejumlah

keterbatasan, antara lain :

1) Terdapat kemungkinan rasio diantara perusahaan yang sama bidang usahanya

tidak menunjukkan hasil yang dapat dibandingkan karena perbedaan metode

2) Sulit atau hampir tidak mungkin untuk membandingkan rasio antara

perusahaan yang berbeda bidang usahanya.

3) Analisis rasio akan menghasilkan hasil yang keliru jika informasi di laporan

keuangan perusahaan lebih baik disbanding kondisi sebenarnya.

2.2.2.2.Pembagian Analisis Rasio

Menurut Sartono (2001:114) rasio keuangan dibagi menjadi 4, yaitu :

1) Rasio likuiditas

Adalah rasio yang menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban finansial yang berjangka pendek tpat pada

waktunya.

2) Rasio aktivitas

Adalah rasio yang menunjukkan sejauh mana efisiensi perusahaan

dalam menggunakan asset untuk memperoleh penjualan.

3) Financial leverage ratio

Adalah rasio yang menunjukkan kapasitas perusahaan untuk

memenuhi kewajiban baik itu jangka pendek maupun jangka panjang.

4) Rasio profitabilitas

Adalah rasio yang digunakan untuk mengukur seberapa besar

kemampuan perusahaan memperoleh laba baik dalam hubungannya

2.2.2.3.Return On Investment (ROI)

Menurut Syamsudin.L (1998: 70), yang dimaksud ROI merupakan salah

satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur

kemampuan perusahaan secara keseluruhan didalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan.

Return On Investment (ROI) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang

dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba

bersih setelah pajak atau EAT. (Sutrisno, 2003:255)

Besarnya ROI dapat diketahui dengan rumus sebagai berikut :

Laba Setelah Pajak ROI =

Total Aktiva

(sartono, 2001:123)

Kegunaan dari analisis ROI dapat dikemukakan sebagai berikut

(Munawir, 2002: 91):

1. Salah satu kegunaanya yang prinsipal ialah sifat ROI yang

menyeluruh. Teknik analisis ROI dapat menguur efisiensi penggunaan

modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

2. Apabila perusahaan dapat mempunyai dataindustri sehingga dapat

dibandingkan efisiensi penggunan modal pada perusahaannya dengan

perusahaan yang sejenis, sehingga dapat diketahui perusahaannya

berada dibawah, sama, atau di atas rata-ratanya.

3. Analisis ROI dapatdigunakan untuk mengukur efisiensi

tindakan-tindakan yang dilakukan oleh divisi/bagian, yaitu dengan

mengalokasikan semua biaya dan modal kedalam bagian yang

bersangkutan.

4. Analisis ROI jugga dapat digunakan untuk mengukur profitabilitas

masing-masing produk yang dihasilkan perusahaan.

5. ROI selain berguna untuk keperluan control, juga berguna untuk

keperluan perencanaan.

Kelemahan dari analisis ROI dapat dikemukakan sebagai berikut

(Munawir 2002: 92) :

1. Salah satu kelemahan yang principal ialah kesukarannya dalam

membandingkan rate of return suatu perusahaan dengan perusahaan

lain yang sejenis, mengingat bahwa kadang-kadang praktek akuntansi

yang digunakan oleh masing-masing perusahaan tersebut adalah

berbeda-beda.

2. Adanya fluktuasi nilai dari uang (daya belinya)

3. Dengan menggunakan analisis rate of return atau return on investment

antara dua perusahaan atau lebih dengan mendapatkan kesimpulan

yang memuaskan.

2.2.2.4.Earning Per Share (EPS)

Komponen penting pertama yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau lebih dikenal dengan Earning

Per Share (EPS). Informasi EPS suatu perusahaan menunjukkan besarnya

laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham

perusahaan. Besarnya EPS suatu perusahaan dapat diketahui dari informasi

laporan keuangan perusahaan. Meskipun beberapa perusahaan tidak

mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan

keuangannya, tetapi besarnya EPS suatu perusahaan dapat dihitung

berdasarkan informasi laporan neraca dan laba rugi perusahaan.

EPS dapat dihitung dengan rumus sebagai berikut :

Laba bersih setelah bunga dan pajak EPS =

Jumlah saham beredar

(Tandelilin, 2010:373-374)

Menurut Baridwan (1997: 75) pendapatan per lembar saham adalah

saham yang beredar. Informasi mengenai EPS dapat digunakan oleh pimpinan

perusahaan untuk menentukan dividen yang akan dibagikan. Informasi ini

juga berguna bagi investor untuk mengetahui perkembangan perusahaan.

2.2.2.5. Current Ratio

Likuiditas perusahaan merupakan salah satu pertimbangan utama

dalam banyak keputusan dividen. Ada beberapa macam rasio likuiditas yang

dapat digunakan tetapi rasio yang paling sering digunakan adalah rasio lancar

(current ratio). Current ratio merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka

pendek, oleh karena rasio tersebut menunjukkan seberapa jauh tuntutan dari

kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang

tunai dalam periode yang sama dengan jatuh tempo utang. (Wetson &

Copeland, 1996: 226)

Current Ratio (CR) merupakan salah satu bentuk ratio keuangan yang

mencerminkan kemampuan perusahaan untuk membayar utang jangka pendek

yang segera harus dipenuhi dengan aktiva lancar, sehingga seseorang investor

lebih berminat pada keampuan likuiditas perusahaan. (Riyanto, 1995: 332)

Aktiva Lancar

Current Ratio =

Hutang Lancar

(Sutrisno, 2003:247)

Semkin tinggi Current Ratio berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban financial jangka pendek. (Sartono

2001:116)

2.2.2.6. Debt to Total Asset (DTA)

Debt to Total Asset merupakan salah satu ukuran rasio leverage. Debt

to Total Asset merupakan rasio yang mengukur prosentase total dana yang

disediakan para kreditor. Yang termasuk hutang adalah kewajiban lancar dan

semua obligasi (hutang jangka panjang). Para kreditor lebih menyukai rasio

hutang yang modearat, oleh karena semakin rendah rasio ini, akan ada

semacam perisai sehingga kerugian yang diderita kreditor semakin kecil jika

terjadi likuidasi. Sebaliknya, pemilik lebih menyukai rasio hutang yang tinggi,

oleh karena laverage yang tinggi akan memperbesar laba bagi pemegang

saham atau oleh karena menerbitkan saham baru berarti melepaskan sejumlah

kendali perusahaan. (Weston & Copeland, 1996: 228)

Rasio Debt to Total Asset mengukur jumlah aktiva perusahaan yang

dibiayai oleh hutang yang berasal dari kreditur. Semakin besar rasio maka

Sedangkan menurut Parthington (1989) dalam Sunarto dan Kartika (2003)

yaitu dengan semakin meningkatnya rasio Debt to Total Asset maka

ketergantungan perusahaan terhadap pihak kreditur akan semakin besar dan

juga berdampak pada profitabilitas yang diperoleh perusahaan berkurang

maka hak para pemegang saham (dividen) juga semakin berkurang.

Debt to Total Asset dapat dihitung dengan rumus :

Total Hutang

Debt to Total Asset =

Total Aktiva x 100%

(Sutrisno, 2003:249)

Semakin tinggi rasio ini maka semakin besar resiko yang dihadapi,

dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio

yang tingi juga menunjukkan proporsi modal sendiri yang rendah untuk

membiayai aktiva.(Sartono, 2001:121)

2.3. Pengaruh Return On Invesment (ROI) Terhadap Cash Dividend

Menurut Syamsudin.L (1998: 70), yang dimaksud ROI merupakan salah

satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur

kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan

Menurut Parthington (1989) dalam Sunarto dan Kartika (2003)

menunjukkan bahwa variabel investasi yang diukur dari aktiva tetap bersih

operasi dapat digunakan untuk memprediksi kebijakan dividen kas (Cash

Dividend).

Berdasarkan penelitian Kartika (2003) menunjukkan bahwa ROI tidak

dipertimbangkan oleh manajemen perusahaan dalam pembayaran besarnya

dividen kas. Namun, Partington (1989) dalam Kartika (2003) menunjukkan

bahwa variabel investasi yang diukur dari aktiva tetap (bersih) operasi dapat

digunakan untuk memprediksi kebijakan dividen kas (cash dividend).

Berdasarkan teori dan uraian tersebut, dapat disimpulkan bahwa Return

On Invesment (ROI) berpengaruh positif terhadap Cash Dividend.

2.4. Pengaruh Earning Per Share (EPS) Terhadap Cash Dividend

Earning Per Share ( EPS ) merupakan rasio yang digunakan untuk

mengukur jumlah pendapatan yang diperoleh dalam satu periode untuk tiap

lembar saham yang beredar. (Sutrisno, 2003 :255)

Semakin besar earning after tax maka pendapatan dividen kas per lembar

saham(cash dividend per share) yang akan diterima oleh para pemegang saham

biasa (common stock) juga semakin besar. Hal tersebut dengan asumsi jika

dividen bagi para pemegang saham minoritas dan jumlah saham yang beredar

Teori ini didukung oleh penelitian yang dilakukan Kartika (2003) earning

per share (EPS) merupakan satu-satunya yang digunakan sebagai bahan

pertimbangan oleh manajemen dalam pembayaran dividen kas dan terbukti

secara signifikan berpengaruh positif terhadap dividen kas.

Berdasarkan teori dan uraian tersebut, dapat disimpulkan bahwa Earning

Per Share (EPS) berpengaruh positif terhadap Cash Dividend.

2.5. Pengaruh Current Ratio Terhadap Cash Dividend

Current ratio merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek, oleh karena

rasio tersebut menunjukkan seberapa jauh tuntutan dari kreeditor jangka pendek

dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang

sama dengan jatuh tempo utang. (Wetson & Copeland, 1996: 226)

Semakin tinggi current ratio berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendek.

(Sartono,2001:116). Termasuk juga kewajiban perusahaan untuk membayar

kewajibannya kepada para investor berupa dividen khususnya dividen kas.

Teori ini didukung oleh Kartika (2003) current ratio tidak

dipertimbangkan oleh manajemen dalam pembayaran dividen kas dan, current

ratio tidak terbukti berpengaruh positif terhadap dividen kas.

Berdasarkan teori dan uraian tersebut, dapat disimpulkan bahwa current

2.6. Pengaruh Debt to Total Asset (DTA) terhadap Cash Dividend

Rasio Debt to Total Asset mengukur jumlah aktiva perusahaan yang

dibiayai oleh hutang yang berasal dari kreditur. Semakin besar rasio maka

semakin besar pula resiko yang dihadapi. (Fakhrudin, Sopian 2000: 61).

Sedangkan menurut Parthington (1989) dalam Sunarto dan Kartika (2003) yaitu

dengan semakin meningkatnya rasio Debt to Total Asset maka ketergantungan

perusahaan terhadap pihak kreditur akan semakin besar dan juga berdampak

pada profitabilitas yang diperoleh perusahaan berkurang maka hak para

pemegang saham (dividen) juga semakin berkurang.

Menurut Sartono (2001:121) semakin tinggi rasio ini maka semakin besar

resiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang

semakin tinggi. Dengan demikian meningkatnya ratio Debt to Total Asset , maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan,

karena sebagian laba digunakan untuk membayar bunga pinjaman.

Teori ini didukung oleh Parthington (1989) dalam Kartika (2003) yang

menunjukkan bahwa tingkat hutang yang tinggi akan mempengaruhi

pembayaran dividen yang semakin rendah. Namun, dalam penelitian Kartika

(2003) bahwa DTA tidak dipertimbangkan oleh manajemen dalam pembayaran

dividen kas.

Berdasarkan teori dan uraian tersebut, dapat disimpulkan bahwa debt to

2.7. Pengaruh Return On Invesment (ROI), Earning Per Share (EPS), Current Ratio, Debt to Total Asset (DTA) Terhadap Cash Dividend

Penelitian yang dilakukan oleh Kartika (2003) bahwa variabel earning

Per Share (EPS) meningkat maka cash dividend juga meningkat. Sedangkan

current ratio dan ROI menunjukkan adanya reaksi yang negatif dari para

manajemen perusahaan terutama yang berhubungan dengan tingkat current

ratio dan pencapaian laba bersih perusahaan terhadap total investasinya. Begitu

juga DTA semakin tinggi DTA maka tingkat pencapaian laba menurun

sehingga berdampak pada penurunan dividen yang dibagi terutama dividen kas.

Dengan demikian secara bersama-sama (Return On Invesment (ROI), Earning

Per Share (EPS), Current Ratio, Debt to Total Asset (DTA)) signifikan

berpengaruh terhadap return saham.

Berdasarkan uraian tersebut, maka dapat disimpulkan bahwa Return On

Invesment (ROI), Earning Per Share (EPS), Current Ratio, Debt to Total Asset

(DTA) signifikan berpengaruh terhadap cash dividend.

2.8. Kerangka Pikir

Penelitian yang dilakukan oleh peneliti, pada dasarnya merupakan

pengembangan terhadap penelitian terdahulu yang dapat diikuti dari premis

1) Premis 1 :

EPS merupakan variabel yang penting untuk mempengaruhi referensi investor

untuk memperoleh dividen di masa yang mendatang. (Parthington dalam

Sunarto dan Kartika 2003: 68)

2) Premis 2 :

Meningkatnya EPS, ROI, Current Ratio juga akan meningkatkan pendapatan

deviden. (Sunarto dan Kartika, 2003)

3) Premis 3 :

Semakin tinggi Debt to Total Asset ( DTA ) maka berdampak pada penurunan

dividen yang dibagi terutama dividen kas. (Paarthington dalam Sunarto dan

Kartika, 2003)

Berdasarkan latar belakang, permasalahan, dan landasan teori yang

berkaitan dengan masalah yang diteliti, maka dapat disusun suatu kerangka pikir

sebagai berikut :

Gambar.1 : kerangka pikir

Cash Dividend (Y) Current Ratio (X )

Debt to Total Asset / DTA (X )

Earning Per Share / EPS (X )

Return On Investment / ROI (X )

Keterangan :

X = Return On Investment (ROI )

X = Earning Per Share ( EPS )

X = Current Ratio

X = Debt to Total Asset ( DTA )

Y = Cash Dividend

2.9. Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian dan landasan teori

yang telah dikemukakan sebelumnya maka hipotesis yang diajukan sebagai

berikut :

H = Diduga bahwa ada pengaruh yang signifikan Return On Invesment,

Earning Per Share, Current Ratio, dan Debt to Total Assets secara

simultan dan parsial terhadap Cash Dividend pada perusahaan manufaktur

yang go public di Bursa Efek Indonesia.

H = Diduga bahwa ada pengaruh positif Return On Invesment, Earning Per

Share, Current Ratio, dan pengaruh negatif Debt to Total Asset terhadap

Cash dividend pada perusahan manufaktur yang Go Public di Bursa Efek

3.1. Defiisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan,

maka variabel-variabel yang akan dianalisis dapat dikelompokkan sebagai beikut

:

a. Variabel terikat ( Y ) adalah Cash Dividend

Cash Dividend merupakan pembagian keuntungan yang diberikan

perusahaan dalam bentuk uang tunai kepada setiap pemegang saham.

Skala pengukuran data dalah rasio. Satuan pengukuran yang digunakan

adalah Rupiah.

Cash dividend dapat diukur dengan rumus:

Total dividen kas

Cash Dividend =

jumlah lembar saham

b. Variabel bebas (X) terdiri dari : 1. Return On Investment / ROI (X )

Return On Investment merupakan ratio untuk mengukur

kemampuan perusahaan secara keseluruhan didalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam

perusahaan. Skala pengukuran data adalah rasio. Satuan pengukuran

yang digunakan adalah persen (%). Rumus untuk menghitung ROI

adalah :

Laba Setelah Pajak ROI =

Total Aktiva

(Tandelilin, 2010:386)

2. Earnig Per Share / EPS (X )

Earning Per Share ( EPS ) merupakan rasio yang digunakan

untuk mengukur jumlah pendapatan yang diperoleh dalam satu

periode untuk tiap lembar saham yang beredar. Skala pengukuran

datanya adalah skala rasio. Satuan pengukuran yang digunakan

Laba bersih setelah bunga dan pajak EPS =

Jumlah saham beredar

(Sutrisno, 2003:255)

3. Current Ratio (X )

Merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan untuk membayar utang jangka pendek yang harus segera

dipenuhi dengan aktiva lancar. Skala pengukuran data adalah ratio.

Satuan pengukuran yang digunakan persen (%). Rumus untuk

menghitung curent ratio adalah :

Aktiva Lancar

Current Ratio =

Utang Lancar

(Sartono, 2001:116)

4. Debt to Total Asset / DTA (X )

merupakan rasio yang mengukur jumlah aktiva perusahaan

yang dibiayai oleh hutang yang berasal dari kreditur. Skala

pengukuran datanya adalah rasio. Satuan pengukuran yang digunakan

Total Hutang

Debt to Total Asset = X 100%

Total Aktiva

(Sutrisno, 2003:249)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri

– ciri atau karakteristik – karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain,dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian ( Sumarsono. 2004 : 44 ) populasi dalam

penelitian ini adalah seluruh perusahaan manufaktur yang go publik di Bursa

Efek Indonesia (BEI) dan masih tercatat sebagai anggota di bursa efek

indonesia selama tahun 2005-2008 terdapat 154 perusahaan..

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri –

ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi ( Sumarsono.

2004 : 44 ). Teknik penentuan sampel yang digunakan dalam penelitian adalah

Berikut ini adalah kriteria-kriteria perusahaan yang dijadikan sampel

dalam penelitian ini :

1. Perusahaan manufaktur yang sahamnya selalu terdaftar dan go public di

Bursa Efek Indonesia dari tahun 2005-2008.

2. Perusahaan manufaktur yang masih aktif dalam melakukan perdagangan

saham di Bursa Efek Indonesia dari tahun 2005-2008.

3. Perusahaan manufaktur yang memiliki laporan keuangan yang lengkap,

valid, dan telah diaudit oleh pihak yang berwenang dari tahun 2005-2008.

4. Perusahaan maufaktur yang selalu laba dari tahun 2005-2008.

5. Perusahaan manufaktur yang selalu membagikan dividen tunai (cash

dividend) dari tahun 2005-2008.

6. Laporan keuangan dalam satuan rupiah dari tahun 2005-2008.

Berdasarkan kriteria diatas, maka jumlah sampel yang digunakan

dalam penelitian ini adalah 10 perusahan manufaktur dari 154 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Berikut ini adalah

nama-nama perusahaan yang dijadikan sampel dalam penelitian ini :

1. PT. Astra Graphia Tbk.

2. PT. Fast Food Indonesia Tbk.

3. PT. Lautan Luas Tbk.

4. PT. Lion Metal Works Tbk.

5. PT. Lionmesh Prima Tbk.

7. PT. Multi Bintang Indonesia Tbk.

8. PT. Trias Sentosa Tbk.

9. PT. Tunas Ridean Tbk.

10.PT. United Tractors Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis data

Dalam penelitian ini data yang digunakan adalah data sekunder, yaitu

data berupa dokumentasi perusahaan yang diserahkan ke Bursa Efek

Indonesia dan download dari situs resmi Bursa Efek Indonesia

(www.idx.co.id) yang di undo pada tanggal 19-08-2010. Data tersebut berupa laporan keuangan.

3.3.2. Sumber data

Sumber data dalam penelitian ini diperoleh dari download dari situs

resmi Bursa Efek Indonesia (www.idx.co.id tanggal 19-08-2010) yang berupa

laporan keuangan perusahaan.

3.3.3. Pengumpulan data

Dalam rangka memperoleh data yang diinginkan dalam penelitian ini.

( Nazir. 1988 : 57 ) yaitu suatu teknik pengumpulan data dengan mempelajari

dan menggunakan laporan keuangan pihak emiten yang menjadi sample

dalam penelitian ini. Kemudian diolah sesuai dengan kebutuhan penelitian.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov dengan menggunakan program SPSS (Sumarsono,

2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

- Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

- Jika nilai signifikasi (nilai profitabilitasnya) lebih besar dari nilai 5%,

maka distribusi adalah normal.

3.4.2. Uji Asumsi klasik

Persamaan regresi diatas tersebut harus bersifat BLUE (Best Linear

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

tiga asumsi klasik yaitu:

1. Non Multikolinearitas (tidak boleh ada multikolinearitas)

2. Homokedastisitas (tidak boleh ada heteroskedasitisitas)

3. Non Autokorelasi (tidak boleh ada autokorelasi)

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE. Sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. Di bawah ini

asumsi dasar dari BLUE, yaitu:

1. Multikolinearitas

Menurut Ghozali (2006:95) uji multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi

antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Jika

variabel independen saling berkorelasi, maka variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen yang

nilai korelasi antar sesama variabel independen sama dengan nol.

Menurut Ghozali (2006 : 96) model regresi bebas dari

multikolinieritas bila :

a. Variance inflation factor (VIF) lebih kecil atau sama dengan

b. Mempunyai angka tolerance mendekati 1.

2. Heteroskedastisitas

Menurut Ghozali (2006:125) uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual suatu pengamatan ke pengamatan yang lain.

Jika variance dari residual suatu pengamat ke pengamat yang lain

tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah model yang

bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Santoso (2002:301) deteksi adanya

heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b.Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3. Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu

model linier ada korelasi antara korelasi pengganggu periode t

dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji

apakah terjadi autokorelasi atau tidak, digunakan uji