PENGARUH PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS DAN IMPLIKASINYA TERHADAP DIVIDEN PER SHARE (DPS) PADA

PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Skripsi

Diajukan Untuk Memenuhi

Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

AHMAD SAFII SITANGGANG NIP. 708221018

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iv DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ...iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Pembatasan Masalah ... 6

1.4 Perumusan Masalah ... 6

1.5 Tujuan Penelitian ... 6

1.6 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA 2.1 Kerangka Teori ... 8

2.1.1 Modal Kerja ... 8

2.1.1.1. Pengertian Modal Kerja ... 8

2.1.1.2. Jenis Modal Kerja ... 9

2.1.1.3.Fungsi Modal Kerja ... 10

v

2.1.2. Perputaran Modal Kerja ... 12

2.1.2.1 Perputaran Piutang ... 13

2.1.2.2 Perputaran Persediaan ... 14

2.1.3 Profitabilitas ... 16

2.1.4 Dividen ... 20

2.1.4.1 Pengertian Dividen ... 20

2..1.4.2 Jenis-jenis Dividen ... 21

2.1.4.3 Tujuan Pembagian Dividen... 22

2.1.4.4 Kendala Atas Pembagian Dividen ... 23

2.1.5 Penelitian Relevan ... 24

2.3 Kerangka Berpikir ... 26

2.4 Hipotesis ... 28

BAB III METODOLOGI PENELITIAN 3.1 Lokasi Penelitian ... 30

3.2 Populasi dan Sampel ... 30

3.3 Variabel Penelitian dan Defenisi Operasional ... 32

3.3.1 Variabel Penelitian ... 32

3.3.2 Defenisi Operasional ... 32

3.4 Teknik Pengumpulan Data ... 34

3.5 Teknik Analisis Data ... 34

vi

3.5.2 Analisis Jalur ... 35

3.5.3 Uji Asumsi Klasik ... 37

3.5.3 Pengujian Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Perusahaan Sampel... 41

4.2 Deskripsi Hasil Penelitian ... 48

4.3 Pengolahan Data Penelitian ... 53

4.4 Pembahasan Hasil Penelitian ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran ... 74

vii

DAFTAR TABEL

Tabel 1.1 Tabel Profitabilitas Perusahaan Makanan dan Minuman ... 3

Tabel 3.1 Populasi ... 30

Tabel 3.2 Sampel ... 31

Tabel 4.1 Deskripsi Perusahaan Sampel ... 41

Tabel 4.2 Data Total Aset Perusahaan Sampel ... 42

Tabel 4.3 Data Net Income Perusahaan Sampel... 43

Tabel 4.4 Aktiva Lancar Perusahaan Sampel ... 44

Tabel 4.5 Utang Lancar Perusahaan Sampel ... 45

Tabel 4.6 Total Perusahaan Sampel ... 46

Tabel 4.7 Total Modal Kerja Perusahaan Sampel ... 47

Tabel 4.8 Perputaran Piutang Perusahaan Sampel ... 49

Tabel 4.9 Perputaran Persediaan Perusahaan Sampel... 50

Tabel 4.10 Return On Asset Perusahaan Sampel ... 51

Tabel 4.11 Dividen Per Share Perusahaan Sampel ... 53

Tabel 4.12 Uji Smirnov Kolmogrov ... 54

Tabel 4.13 Uji Multikolinearitas ... 55

Tabel 4.14 Kategori Korelasi ... 56

Tabel 4.15 Tabel Koefisien Determinasi ... 56

viii

Tabel 4.18 Model Summary ... 60

Tabel 4.20 Coefficients (b) ... 61

Tabel 4.21 Model Summary ... 62

Tabel 4.22 ANOVA ... 64

ix

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... 28

Gambar 3.1 Diagram Jalur ... 35

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan berdirinya suatu perusahaan adalah untuk memperoleh laba yang

optimal dan menjamin kontiunitas perusahaan. Kedua tujuan perusahaan ini dapat dikatakan salaing berkaitan antara satu dengan yang lainnya. Dalam tujuan memperoleh laba, perusahaan bermaksud untuk memenuhi kepentingan para pemilik

modal dan untuk mengantisipasi penurunan nilai investasi sebagai akibat dari inflasi. Sedangkan tujuan menjamin kontiunitas perusahaan, salah satu sasaran utama

manajemen adalah memikirkan upaya untuk mempertahankan atau meningkatkan jumlah investasi para investor dalam penanamankan modalnya ke perusahaan.

Setiap aktivitas yang dilakukan oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional

sehari-hari disebut modal kerja. Modal kerja ini akan terus berputar di dalam perusahaan.

Modal kerja adalah nilai aktiva/ harta yang dapat segera dijadikan uang kas yaitu dipakai perusahaan untuk keperluan sehari-hari, misalnya untuk membayar gaji pegawai, membeli bahan baku/ barang, membayar ongkos angkutan, membayar

2

hutang dan sebagainya (Riyanto, 2008: 57). Oleh sebab itu kesalahan dalam mengelola modal kerja mengakibatkan kegiatan usaha dapat terhambat atau terhenti sama sekali. Penggunaan modal kerja secara efektif sangat penting dilakukan untuk

pertumbuhan dan kelangsungan hidup perusahaan dalam jangka panjang. Semkain besar modal kerja yang dimiliki suatu perusahaan mengindikasikan semakin baiklah

kondisi perusahaan tersebut.

Untuk mengukur tingkat efektifitas perusahaan dapat dilihat dari berbagai aspek diantaranya adalah aspek perputaran modal kerja. ”Perputaran modal kerja adalah

hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk setiap modal kerja,

artinya seberapa banyak modal kerja berputar selama satu priode” Kasmir (2010: 182). Perputaran modal kerja dapat dilihat dari berbagai aspek diantaranya adalah

perputaran piutang dan perputaran persediaan.

Perputaran piutang disini menunjukkan berapa kali sejumlah modal yang tertanam dalam piutang yang berasal dari penjualan kredit berputar selama satu

periode. Dengan kata lain, rasio perputaran piutang bisa diartikan dengan berapa kali suatu perusahaan dalam setahun mampu “membalikkan” atau menerima kembali kas

dari piutangnya. Semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efisien. Dan perputaran persediaan adalah rasio antara harga pokok penjualan terhadap persediaan rata-rata yang menunjukkan bahwa seberapa cepat

3

atau semakin cepat perputarannya berarti semakin pendek terikatnya modal dalam persediaan sehingga dibutuhkan dana yang relatif kecil serta sebaliknya semakin rendah perputaran persediaannya atau semakin lambat perputarannya berarti semakin

panjang terikatnya dana dalam persediaan.

Semakin efektifnya perputaran modal kerja, ini akan mempengaruhi tingkat

pertumbuhan laba yang didapat perusahaan selama satu periode. Pengelolaan modal memiliki peranan yang sangat penting dalam usaha menciptakan laba perusahaan. Modal kerja juga menggambarkan kemampuan memperoleh laba melalui pendapatan

yang dihasilkan dari kegiatan operasi.

Pencapaian laba perusahaan ini dapat dilihat dan di ukur dari berbagai aspek

diantaranya adalah aspek profitabilitas. “Profitabilitas adalah kemampuan perusahaan

dalam mencari keuntungan atau laba dalam suatu priode” (Kasmir,2010:114). Return

On Asset (ROA) adalah satu ukuran profitabilitas dan juga merupakan ukuran

efektivitas perusahaan dalam menghasilkan keuntungan. Return On Asset (ROA) diukur dari laba bersih setelah pajak (earning after tax) terhadap total assetnya yang

mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan.

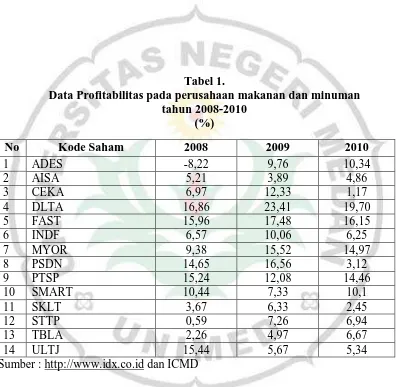

Memperhatikan data profitabilitas yang dicapai perusahaan makanan dan

4

Tabel 1.

Data Profitabilitas pada perusahaan makanan dan minuman tahun 2008-2010

(%)

No Kode Saham 2008 2009 2010

1 ADES -8,22 9,76 10,34

2 AISA 5,21 3,89 4,86

3 CEKA 6,97 12,33 1,17

4 DLTA 16,86 23,41 19,70

5 FAST 15,96 17,48 16,15

6 INDF 6,57 10,06 6,25

7 MYOR 9,38 15,52 14,97

8 PSDN 14,65 16,56 3,12

9 PTSP 15,24 12,08 14,46

10 SMART 10,44 7,33 10,1

11 SKLT 3,67 6,33 2,45

12 STTP 0,59 7,26 6,94

13 TBLA 2,26 4,97 6,67

14 ULTJ 15,44 5,67 5,34

Sumber : http://www.idx.co.id dan ICMD

Memperhatikan tabel diatas, dapat dilihat bahwa pada perusahaan industri makanan dan minuman pada tahun 2008 memiliki tingkat profitabilitas yang

bervariasi. Secara umum perkembangan profitabilitas perusahaan cenderung meningkat. Sekalipun ada beberapa perusahaan yang mengalami kerugian pada tahun 2008 yaitu perusahaan PT. Ades Water Indonesia Tbk yang memiliki tingkat

5

dicapai perusahaan PT. Ades Water Indonesia Tbk semakin membaik dari tahun ketahun. Untuk tahun 2010 profitabilitas terendah dicapai oleh perusahaan PT. Cahaya Kalbar Tbk (CEKA) yaitu sebesar 1,17% dan pencapaian profitabilitas

tertinggi dicapai oleh perusahaan PT. Delta Djakarta Tbk (DLTA) yaitu sebesar 19,70%.

Salah satu ketertarikan investor dan calon investor untuk menanamkan modal dalam perusahaan adalah dikarenakan adanya dividen yang akan diterima dari perusahaan berupa dividen per share (DPS). Dividen Per Share (DPS) adalah bagian

dari laba bersih yang dibagikan kepada pemegang saham dari perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing

investor.

Meningkatnya nilai Deviden Per Share (DPS) yang diberikan kepada investor

ini dipengaruhi oleh berbagai faktor, diantaranya adalah pencapaian laba perusahaan. Artinya semakin besar laba yang diperoleh perusahaan maka semakin besar peluang DPS yang dapat dibagikan perusahaan kepada investornya.

Berdasarkan pengertian diatas maka diduga bahwa perputaran piutang dan perputaran persediaan mempengaruhi profitabilitas dan Earning Per Share (EPS). berdasarkan inilah peneliti ingin melakukan penelitian yang berjudul “PENGARUH

6

PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.”

1.2 Identifikasi Masalah

Berdasarkan uraian yang terdapat pada latar belakang, maka yang akan menjadi pokok permasalahan dalam penelitian ini adalah:

1. Bagaimana DPS mempengaruhi minat investor dan calon investor untuk menanamkan modalnya pada perusahaan makanan dan minuman yang terdaftar

di Bursa Efek Indonesia?

2. Apakah perputaran piutang dapat mempengaruhi profitabilitas pada perusahaan Makanan dan Minuman yang listing di Bursa Efek Indonesia?

3. Apakah perputaran persediaan dapat mempengaruhi profitabillitas pada perusahaan Makanan dan Minuman yang listing di Bursa Efek Indonesia?

4. Apakah profitabilitas berpengaruh terhadap DPS perusahaan Makanan dan Minuman yang listing di Bursa Efek Indonesia?

1.3 Pembatasan Masalah

Berdasarkan identifikasi masalah penelitian tersebut diatas, maka penelitian ini dibatasi pada pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas dan implikasinya terhadap dividen per share (DPS).

7

Berdasarkan pembatasan masalah penelitian tersebut, maka permasalahan

penelitian ini dirumuskan sebagai berikut, “Bagaimana pengaruh perputaran piutang

dan perputaran persediaan terhadap profitabilitas dan imlikasinya terhadap dividen

per share (DPS) pada perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia?”

1.5 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menjelaskan bagaimana pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas dan

implikasinya terhadap dividen per share (DPS) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

1.6 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat :

1. Bagi Peneliti

Menambah pengetahuan dan wawasan peneliti tentang pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas dan implikasinya

terhadap dividen per share (DPS) perusahaan makanan dan minuman yang listing di Bursa Efek Indonesia.

2. Bagi Perusahaan

8

dan perputaran persediaan terhadap profitabilitas dan implikasinya terhadap dividen per share (DPS).

3. Bagi Universitas Negeri Medan

Untuk menambah literatur kepustakaan di bidang penelitian mengenai pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas dan

implikasinya terhadap dividen per share. 4. Bagi Peneliti Lanjutan

Sebagai bahan referensi, masukan dan perbandingan bagi peneliti atau pihak

71

71 BAB V

KESIMPULAN DAN SARAN

1.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan dalam

penelitian ini, maka terdapat beberapa kesimpulan sebagai berikut :

1. Hasil penelitian ini menyatakan model persamaan analisis jalur sebagai berikut : Y1 = 0,454 X1 + 0,536 X2 + 0,336 ε l dan Dan, Y2 = 0,795 Y1 +

0,607 2

2. Perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap profitabilitas pada perusahaan makanan dan minuman di bursa efek indonesia dan besar koefisiennya 0,454 dan 0,536 artinya setiap kenaikan

nilai perputaran piutang dan perputaran persediaan sebesar 1 kali akan menyebabkan peningkatan profitabilitas perusahaan makanan dan minuman BEI sebesar 45,4% dan 53,6% dari profitabilitas sebelumnya.

3. Profitabilitas dapat mempengaruhi pemberian dividen, terbukti dalam persamaan Y2 = 0,795 Y1 + 0,607 2 dengan koefisien determinasinya (R square) sebesar 63,1%. Artinya peningkatan profitabilitas sebesar 1% maka

72

4. Diperoleh nilai R2 sebesar 0,887 yang berarti variabel Perputaran Piutang, dan Perputaran Persediaan, menjelaskan pengaruh terhadap variabel Profitabilitas sebesar 88,7 % (R2 X 100% ; 0,887 X 100% = 88,7 %)

sedangkan sisanya 11,3% (100% - R2) dijelaskan oleh variabel – variabel lain di luar model penelitian ini.

5. Setelah dilakukan Uji Hipotesis secara Simultan (Uji – F), Variabel Perputaran Piutang dan Perputaran Persediaan secara bersama-sama berpengaruh signifikan terhadap Profitabilitas.

6. Setelah dilakukan Uji Hipotesis secara parsial (Uji – t,) masing – masing variabel Perputaran Piutang dan Perputaran Persediaan secara parsial

berpengaruh signifikan terhadap Profitabilitas, dan Profitabilitas berpengaruh signifikan terhadap divine per share (DPS).

1.2. Saran

1. Untuk penelitian selanjutnya hendaknya dilakukan dengan periode waktu

yang lebih panjang, lebih dari tiga tahun sehingga akan menghasilkan hasil penelitian yang lebih akurat tentang pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas dan implikasinya terhadap

dividen per share.

2. Dalam penelitian ini ternyata terbukti bahwa perputaran modal kerja dilihat

73

profitabilitas, dan berdampak terhadap dividen per share maka perusahaan industri makanan dan minuman di Bursa Efek Indonesia (BEI) agar tetap meningkatkan perputaran piutang dan perputaran persediaan guna

meningkatkan profitabilitas perusahaan dan akan berdampak terhadap pemberian dividen kepada investor.

1

DAFTAR PUSTAKA

Brigham dan Houstan. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta : Penerbit Salemba Empat.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogjakarta: Penerbit Andi.

Elfiyani, Juwita. 2009. Pengaruh Modal Kerja Terhadap Rentabilitas Pada Perusahaan Industri Makanan Dan Minuman Yang Tergabung di Bursa Efek Indonesia. Medan: Unimed.

Florita S, Teresia. 2010. Pengaruh Rasio Keuangan Terhadap Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Medan: Unimed.

Hanum, Encik Latifah, 2008, Pengaruh Kebijakan Modal Kerja Tarhadap Return On Invesment Pada Industri Rokok Yang Terdaftar di Bursa Efek Indonesia. Medan : Tesis Fakultas Ekonomi Universitas Sumatera Utara.

Harahap, Sofyan Syafri. 2008. Analitis Kritis Laporan Keuangan . Jakarta : PT.Rajagrafindo Persada.

Hartanto. 2003. Akuntansi Keuangan. Buku Dua. Yogyakarta: Liberty.

Jumingan, 2006. Analisis Laporan Keuangan. Jakarta : PT.Bumi Aksara.

Kasmir, SE, M.M. 2010. Pengantar Manajemen Keuangan. Jakarta : Kencana.

Khairi, Nurul. 2009. Pengaruh Modal Kerja dan Rasio Profitabilitas Terhadap Pencapaian Tujuan Koperasi (Kasus Pada Pengrajin Di Kotamadya Medan). Medan: Unimed.

Manjasari. 2010. Analisis Pengaruh Earning Per Share (EPS), Return On Equity (ROE), Dan Debt To Equity Ratio (DER) Terhadap Harga Saham Perusahaan Makanan Dan Minuman Yang Terdaftar DI BEI. Medan : Unimed.

Manurung, Eva Novalina. 2007. Pengaruh Likuiditas Dan Rentabilitas Terhadap Earning Per Share (EPS) Pada Perusahaan Industri Makanan dan Minuman DI Bursa Efek Jakarta.

2

Efek Jakarta. Jurnal Ekonomi dan Bisnis, Volume XI No.2, September 2005.

Muktiadji, Nusa dan Noor Ahmad. 2005. Analisis Modal Kerja,Arus Kas Operasi dan Kemampulabaan dengan Menggunakan Tolak Ukur Siklus Operasi Studi Kasus pada PT.Kalbe Farma Tbk. Jurnal Ilmiah Volume 5 No.2, Oktober 2005.

Munawir, s. 2002. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Nurhayati. 2006. Pengaruh Perputaran Persediaan dan Perputaran Piutang terhadap Profitabilitas pada Perusahaan Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia. Medan: Universitas Sumatera Utara

Orniati, Yuli. 2004. “Laporan Keuangan sebagai Alat untuk Menilai Kinerja

Keuangan”. Jurnal Ekonomi Bisnis. Tahun14. Nomor 3. Nopember 2009. Hlm. 206-213.( diakses 15 Juni 2012)

Priharyanto, Budi. 2009. Analisis Pengaruh Current Ratio, Inventory turnover, Debt to Equity Ratio, dan Size Terhadap Profitabilitas. Tesis Magister Manajemen.(diakses 15 Juni 2012).

Purba, Agnes. 2007.Pengaruh Rasio Perputaran Modal Kerja Dan Return On Assets (ROA) Terhadap Earning Per Share (EPS) Pada Perusahaan Industri Farmasi Yang Go Public Di Bursa Efek Jakarta. Medan : Unimed.

Praytino, Ryanto Hadi. 2010. Peranan Analisa Laporan Keuangan dalam Mengukur Kinerja Keuangan Perusahaan. Jurnal Manajemen UNNUR Bandung Volume 2 No.1 Maret 2010. (diakses 3 Januari 2012).

Sembiring, Hamtanata. 2007. Pengaruh Modal Kerja Tehadap Laba (Studi Kasus Pada Perusahaan Agribisnis PT. Asam Jawa. Medan: Unimed.

Sinaga, Marselina. 2008. Pengaruh Perputaran Modal Kerja dan Perputaran Aktiva Operasi terhadap Tingkat Profitabilitas Pada Industri Otomotif dan Komponenya yang Terdaftar di Bursa Efek Jakarta. Medan: Universitas Sumatera Utara.

Surbakti. 2010. Faktor-faktor Internal Yang Mempengaruhi Dividen Per Share Perusahaan Sektor Manufaktur di Bursa Efek Indonesia. Medan : Universitas Sumatera Utara.

3

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis, Volume XI No.2, September 2005.

Sugiono, Prof, Dr. 2006. Metodologi Penelitian Administrasi. Bandung: Alfabeta. Sujianto, Agus Eko. 2001. Analisis Variabel-variabel Yang Mempengaruhi

Struktur Keuangan Pada Perusahaan Manufaktur Yang Go Public di Bursa Efek Jakarta. Jurnal Ekonomi dan Manajemen. Vol. 2. No. 2.

Sumariyati. 2009. Analisis Pengaruh ROI, Cash Ratio, dan EPS Terhadap Kebijakan Dividen Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2008. Medan : Universitas Sumatera Utara