EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

(Studi Kasus di Pemerintah Kabupaten Cilacap)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agatha Arne Pramudiana NIM : 132114069

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

(Studi Kasus di Pemerintah Kabupaten Cilacap)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agatha Arne Pramudiana NIM : 132114069

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

SKRIPSI

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

(Studi Kasus di Pemerintah Kabupaten Cilacap)

Dipersiapkan dan ditulis oleh:

Agatha Arne Pramudiana

N·IM: B2H-4{)69

Telah dipertahankan di depan Dewan Penguji Pada Tanggal15Juni2017

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

amaLengkap Tanda Tangan

Ketua Sekretaris Anggota Anggota Anggota

Dr. Fr. Reni Retno Anggraini, M.Si, Ak., CA Lisia Apriani, SE., M.Si., Ak., QIA., CA A. Diksa Kuntara, SE., MFA., QIA

NtTrisnawati Rahayu, SE., M.Si., ., QIA., CA

Drs. YP. Supardiyono, M.Si., Akt., QIA., CA

Yogyakarta, 3 1 Juti 2017 Fakultas Ekonomi

Universitas Sanata Dharma

iv

MOTTO DAN HALAMAN PERSEMBAHAN

For the Spirit God gave us doesn’t make us timid, but gives

us power, love, and self-discipline.

~2 Timothy 1:7~

Success is not built on success. It’s built on failure. It’s

built on frustration. Sometimes it’s built on catastrophe.

~Sumner Redstone.~

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI

SEKTOR PUBLIK

(Studi Kasus di Pemerintah Kabupaten Cilacap)

dan dimajukan untuk diuji pada tanggal 15 Juni 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Agatha Arne Pramudiana

Nomor Mahasiswa : 132114069

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

Studi Kasus di Pemerintah Kabupaten Cilacap

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, medistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2017 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu menyertai dan memberikan pendampingan serta mukjizat kepada penulis sehingga dapat menyelesaikan skripsi.

2. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Drs. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalaman selama proses pembelajaran.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan ilmu dan pengalaman dalam proses perkuliahan.

viii

6. Ilsa Haruti Suryandari, SE., SIP., M.Sc., Ak., CA selaku dosen pembimbing akademik yang telah memberikan bimbingan, arahan, saran, dan pendampingan kepada penulis sehingga penulis dapat menyelesaikan studi di Universitas Sanata Dharma.

7. Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Cilacap yang telah memberikan ijin dalam pengambilan data yang dibutuhkan untuk penelitian.

8. Papa Stephanus Sapardi dan Mama Catharina Impun P. yang selalu memberikan dukungan kepada penulis baik dalam bentuk doa, motivasi, maupun materi sehingga penulis dapat menyelesaikan skripsi. Aku mengasihi kalian.

9. Adik-adikku, Maria Dea Pramudita dan Veronica Riza Arditta yang selalu mengingatkan dan memotivasi penulis untuk menyelesaikan skripsi ini. Aku sayang kalian.

10.Keluarga besar penulis yang selalu mengingatkan penulis untuk menyelesaikan skripsi.

11.Sahabatku terkasih Tesa, Pina, Karini, dan Christine yang selalu mendukung, mengingatkan, serta memberikan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

ix

13.Teman-teman kelas B Akuntansi 2013, yang telah berjuang bersama dari awal semester hingga akhir semester. Terima kasih untuk kerjasama dan kebersamaan selama ini.

14.Teman-teman MPAT Pak Diksa yang saling memberikan masukan, dukungan, serta motivasi kepada penulis dalam menyelesaikan skripsi. 15.Semua pihak yang telah membantu dalam penulisan skripsi ini yang tidak

dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

Agatha Arne Pramudiana

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Organisasi Sektor Publik ... 8

1. Pengertian Organisasi Sektor Publik ... 8

2. Jenis-jenis Organisasi Sektor Publik ... 8

3. Karakteristik Organisasi Sektor Publik ... 9

B. Organisasi Pemerintahan ... 11

C. Akuntansi Pemerintahan ... 12

D. Akuntabilitas Publik ... 13

E. Laporan Keuangan ... 14

1. Pengertian Laporan Keuangan ... 14

2. Tujuan dan Fungsi Laporan Keuangan ... 14

3. Pemakai Laporan Keuangan ... 15

4. Kualitas Laporan Keuangan ... 15

F. Standar Akuntansi Pemerintahan ... 19

1. Penyusunan Standar Akuntansi Pemerintahan ... 19

2. Tujuan Standar Akuntansi Pemerintahan ... 20

3. Standar Akuntansi Pemerintahan Nomor 71 Tahun 2010 ... 21

G. Peneliti Terdahulu ... 39

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Tempat dan Waktu Penelitian ... 41

C. Subjek dan Objek Penelitian ... 41

D. Metode dan Desain Penelitian ... 42

E. Data yang Dibutuhkan ... 44

xi

G. Teknik Analisis Data ... 45

BAB IV GAMBARAN UMUM KABUPATEN CILACAP ... 48

A. Dasar Hukum Pembentukan Kabupaten Cilacap ... 48

B. Letak Geografis ... 48

C. Demografi ... 49

D. Organisasi ... 50

E. Kebijakan Pembangunan ... 52

F. BPPKAD Kabupaten Cilacap ... 54

BAB V ANALISIS DAN PEMBAHASAN ... 57

A. Laporan Keuangan Pemerintah Kabupaten Cilacap tahun 2015 ... 57

B. Analisis Penyajian Laporan Keuangan ... 62

C. Pembahasan ... 101

BAB VI PENUTUP ... 109

A. Kesimpulan ... 109

B. Keterbatasan Penelitian ... 111

C. Saran ... 111

DAFTAR PUSTAKA ... 112

xii

DAFTAR TABEL

Tabel 1. Format Laporan Realisasi Anggaran ... 21

Tabel 2. Format Laporan Saldo Anggaran Lebih ... 27

Tabel 3. Format Laporan Neraca ... 28

Tabel 4. Format Laporan Operasional ... 31

Tabel 5. Format Laporan Arus Kas ... 34

Tabel 6. Format Laporan Perubahan Ekuitas ... 38

Tabel 7. Contoh Format Penyajian ... 47

Tabel 8. Analisis Penyajian Laporan Keuangan dan Neraca ... 62

Tabel 9. Analisis Penyajian Laporan Realisasi Anggaran ... 79

Tabel 10. Analisis Penyajian Laporan Arus Kas ... 84

Tabel 11. Analisis Penyajian Catatan atas Laporan Keuangan ... 89

Tabel 12. Analisis Penyajian Laporan Operasional ... 95

xiii

DAFTAR LAMPIRAN

Daftar Pertanyaan Wawancara ...115

Transkrip Wawancara ...117

Surat Izin Penelitian ...123

xiv ABSTRAK

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

Studi Kasus di Pemerintah Kabupaten Cilacap

Agatha Arne Pramudiana NIM: 132114069 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui kesesuaian dan ketidaksesuaian penyajian laporan keuangan Pemerintah Kabupaten Cilacap tahun 2015 dengan Peraturan Pemerintah Nomor 71 tahun 2010 Lampiran I tentang Standar Akuntansi Pemerintahan basis akrual. Penelitian ini penting agar Pemerintah Kabupaten Cilacap mengetahui sejauh mana penerapan Standar Akuntansi Pemerintah yang telah dilakukan.

Jenis penelitian ini adalah studi kasus. Penelitian ini menggunakan data primer yang berupa hasil wawancara dan data sekunder yang berupa laporan keuangan Pemerintah Kabupaten Cilacap tahun 2015. Data diperoleh dengan wawancara dan studi dokumentasi. Metode analisis data yang digunakan adalah metode deskriptif komparatif.

xv ABSTRACT

AN EVALUATION OF FINANCIAL STATEMENT OF PUBLIC SECTOR ORGANIZATION

A Case Study at Cilacap Regency Government Agatha Arne Pramudiana

NIM: 132114069 Universitas Sanata Dharma

Yogyakarta 2017

This research aims to assess consistency and inconsistency of financial statement at the district of Cilacap in 2015 based on Government’s Regulation No. 71/2010 specifically Attachment I about Governmental Accounting Standard with accrual basis. This research is important in order to know the application of Governmental Accounting Standard has been done so far.

This research is a case study. This research is using primary data such as interviews and secondary data such as financial statement at the district of Cilacap in 2015. The data were collected with interviews and documentation. Data analyses method was descriptive comparative.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Perubahan–perubahan untuk mendukung agar reformasi di bidang keuangan negara dapat berjalan dengan baik penting untuk dilakukan (Mentu dan Sondakh, 2016:1393). Penerapan otonomi daerah yang dilandasi oleh Undang–Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang–Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah memberikan kewenangan kepada pemerintah daerah untuk mengatur dan mengurus rumah tangga daerahnya sendiri (Rintiani, 2014:1).

Dewasa ini, pemerintah semakin gencar mewujudkan pemerintahan yang baik. Hal tersebut dikenal dengan nama good governance, dimana konsep ini sudah banyak digunakan di Indonesia. Tuntutan dari masyarakat semakin mendorong pemerintah untuk melakukan perubahan-perubahan yang terarah menuju terwujudnya pemerintahan yang baik. Penerapan good governance ditujukan demi kesejahteraan bersama baik masyarakat,

baik kepada pejabat tinggi maupun kepada masyarakat atau biasa dikenal dengan akuntabilitas vertikal dan akuntabilitas horisontal (Bahrullah, 2014).

Tuntutan atas akuntabilitas ini terkait dengan perlunya transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak-hak publik (Mardiasmo 2004:20). Akuntabilitas di dalam organisasi sektor publik dinilai lebih kompleks dibandingkan dengan yang ada di dalam sektor swasta. (Sinclair, 1995; Mulgan, 1997; Parker and Gould, 1999; Ryan and Walsh, 2004). Menurut Turner dan Hulme (1997), konsep dari akuntabilitas lebih sulit untuk diwujudkan daripada memberantas korupsi karena perwujudan akuntabilitas lebih menekankan pertanggungjawaban horisontal dan vertikal. Akuntabilitas memiliki model tradisional yang didasarkan pada model hirarki dengan fokus atas bawah yang dinyatakan dalam bentuk pengendalian keuangan. Saat ini, model tradisional dari akuntabilitas masih digunakan tetapi mulai tergeser dengan adanya pendekatan pengenalan yang dikenal dengan nama New Public

Management, yang menyatakan bahwa lembaga diperlukan untuk

menentukan sebuah output dari lembaga tersebut sehingga dapat menghasilkan kebijakan pemerintah yang lebih luas.

yaitu Peraturan Pemerintah Nomor 24 Tahun 2005. Standar akuntansi terbaru yang telah dikeluarkan oleh pemerintah yaitu Peraturan Pemerintah Nomor 71 Tahun 2010. Peraturan ini lebih mengarah pada penggunaan basis akrual pada laporan keuangan. Dengan mengacu pada peraturan pemerintah tersebut, pemerintah pusat maupun pemerintah daerah diharapkan dapat menyusun laporan keuangan dengan baik dan benar serta sesuai dengan peraturan yang telah ditetapkan agar good governance dapat terwujud.

Dalam rangka meningkatkan kualitas laporan keuangan, penyusunan laporan keuangan berpedoman pada Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan (Mentu dan Sondakh, 2016.1393). Pedoman yang diatur dalam peraturan pemerintah tersebut membantu pemerintah dalam menyusun laporan keuangan yang memiliki kualitas informasi yang baik, dimana laporan keuangan tersebut bersifat relevan, andal, dapat dibandingkan, dan dapat dipahami. Penyusunan laporan keuangan berdasarkan peraturan pemerintah juga dapat mewujudkan adanya transparansi dan akuntabilitas pada pengelolaan keuangan pemerintah termasuk keuangan pemerintah daerah sehingga good governance dapat tercapai (Langelo dkk, 2015:2).

dipertanggungjawabkan kepada pejabat yang lebih tinggi dan kepada masyarakat. Penyusunan laporan keuangan berbasis akrual untuk Kabupaten Cilacap baru pertama kali dilakukan pada tahun 2015. Penyusunan laporan keuangan Pemerintah Kabupaten Cilacap dilakukan oleh Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Cilacap (BPPKAD). Tugas BPPKAD Kabupaten Cilacap diantaranya menyusun rancangan Peraturan Daerah tentang pokok-pokok pendapatan, pengelolaan keuangan dan aset daerah, menyusun laporan keuangan daerah dalam rangka pertanggungjawaban atas APBD, membuat perencanaan strategis, merumuskan kebijakan, menyajikan informasi keuangan daerah, serta kegiatan lain yang berhubungan dengan pendapatan, pengelolaan keuangan dan aset daerah Kabupaten Cilacap.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian mengenai “Evaluasi Penyajian Laporan Keuangan

Organisasi Sektor Publik”.

B. Rumusan Masalah

C. Batasan Masalah

Batasan masalah dari penelitian ini adalah penelitian atas laporan keuangan pada Pemerintah Kabupaten Cilacap hanya berfokus pada analisis dalam Peraturan Pemerintah Nomor 71 Tahun 2010 basis akrual pada PSAP 01, PSAP 02, PSAP 03, PSAP 04, PSAP 11, dan PSAP 12.

D. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui kesesuaian laporan keuangan yang disusun oleh Pemerintah Kabupaten Cilacap dengan Peraturan Pemerintah Nomor 71 Tahun 2010 basis akrual.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini: 1. Bagi Organisasi

Penelitian ini diharapkan dapat memberikan gambaran apakah laporan keuangan yang disusun oleh Pemerintah Kabupaten Cilacap sudah sesuai dengan peraturan pemerintah yang berlaku saat ini atau belum sesuai.

2. Peneliti

dapat membagi ilmu khususnya pada masalah yang berhubungan dengan penyajian laporan keuangan pada organisasi sektor publik. 3. Perpustakaan Universitas Sanata Dharma Yogyakarta

Penelitian ini diharapkan dapat digunakan sebagai referensi bagi mahasiswa yang akan melakukan penelitian terkait topik yang serupa di masa mendatang dan dapat digunakan sebagai koleksi di perpustakaan.

F. Sistematika Penulisan

Penulisan penelitian ini disusun dalam enam bab dengan sistematika sebagai berikut:

Bab I Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan, dan manfaat penelitian serta sistematika penulisan penelitian.

Bab II Tinjauan Pustaka

Bab ini menjelaskan teori – teori pendukung dan hasil penelitian terdahulu sebagai acuan penelitian ini.

Bab III Metode Penelitian

Bab IV Gambaran Umum

Bab ini menjelaskan secara singkat mengenai objek penelitian yaitu Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Cilacap.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan tentang hasil penelitian, analisis data, dan pembahasannya.

Bab VI Penutup

8 BAB II

KAJIAN PUSTAKA

A. Organisasi Sektor Publik

1. Pengertian Organisasi Sektor Publik

Pemahaman atas sektor publik lebih ditempatkan pada suatu wilayah di luar pemerintahan ditambah dengan wilayah pemerintahan itu sendiri. Sektor publik lebih dipahami sebagai kenaikan pajak, birokrasi yang berlebihan, pemerintahan yang besar, dan nasionalisasi versus privatisasi, apabila hal ini dilihat dari sisi kebijakan publik. Dalam arti luas, sektor publik diartikan sebagai manajemen negara, sedangkan dalam arti sempit sektor publik diinterpretasikan sebagai pungutan oleh negara (Bastian 2006:3).

Organisasi sektor publik adalah sebuah organisasi yang melakukan transaksi-transaksi ekonomi dan keuangan dengan tujuan tidak untuk mencari laba yang sebagian besar merupakan organisasi pemerintah, baik pemerintah pusat maupun pemerintah daerah dan sumber pembiayaannya berasal dari dana masyarakat seperti pajak dan retribusi, laba perusahaan negara, pinjaman pemerintah, serta pendapatan lain-lain yang sah dan tidak bertentangan dengan undang-undang yang berlaku (Bastian 2006:3). 2. Jenis-jenis Organisasi Sektor Publik

a. Organisasi Pemerintah Pusat b. Organisasi Pemerintah Daerah c. Organisasi Parpol dan LSM d. Organisasi Yayasan

e. Organisasi Pendidikan dan Kesehatan: puskesmas, rumah sakit, dan sekolah

f. Organisasi Tempat Peribadatan: masjid, gereja, vihara, kuil. 3. Karakteristik Organisasi Sektor Publik

Tujuh karakteristik tentang organisasi sektor publik menurut Bastian (2006:4):

a. Tujuan

Tujuan organisasi sektor publik adalah untuk menyejahterakan masyarakat secara bertahap, baik dalam kebutuhan dasar, dan kebutuhan lainnya baik jasmani maupun rohani.

b. Aktivitas

Aktivitas yang dilakukan oleh organisasi sektor publik biasanya berupa pelayanan publik seperti dalam bidang pendidikan, kesehatan, keamanan, penegakan hukum, transportasi publik, dan penyediaan pangan.

c. Sumber Pembiayaan

pemerintah, serta pendapatan lain-lain yang sah dan tidak bertentangan dengan perundangan yang berlaku.

d. Pola Pertanggungjawaban

Organisasi sektor publik bertanggungjawab kepada masyarakat melalui lembaga perwakilan masyarakat seperti Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD), dan Dewan Perwakilan Rakyat Daerah (DPRD).

e. Kultur Organisasi

Kultur organisasi dalam organisasi sektor publik bersifat birokratis, formal, dan berjenjang.

f. Penyusunan Anggaran

Penyusunan anggaran oleh organisasi sektor publik dilakukan bersama masyarakat dalam perencanaan program. Penurunan program publik dalam anggaran dipublikasikan untuk dikritisi dan didiskusikan oleh masyarakat yang akhirnya disahkan oleh wakil masyarakat di DPR, DPD, dan DPRD.

g. Stakeholder

Bangsa-Bangsa (PBB), United Nation Development Program (UNDP), USAID, dan pemerintah luar negeri.

B. Organisasi Pemerintahan

Terdapat empat karakteristik dari organisasi pemerintahan menurut Nordiawan dkk (2007:4):

1. Pendirian, pembentukan, dan kegiatan organisasi pemerintahan bukan dengan tujuan atau bermotif mengejar keuntungan semata.

2. Organisasi pemerintahan dimiliki secara kolektif oleh rakyat. Dengan demikian, tidak terdapat saham yang dapat dimiliki secara individual yang dapat diperjualbelikan atau ditukarkan.

3. Pihak-pihak yang memberikan sumber keuangan kepada organisasi pemerintahan tidak harus menerima imbalan langsung atau proporsional, baik berupa barang, uang, atau jasa.

C. Akuntansi Pemerintahan

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 Bab I Ketentuan Umum dalam pasal 1 opsi 1 dan 2 dijelaskan bahwa:

“1) Pemerintah adalah pemerintah pusat dan pemerintah daerah. 2) Akuntansi

adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterprestasian atas hasilnya.”

Maka dari itu, akuntansi pemerintahan dapat disimpulkan sebagai suatu proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterprestasian atas hasil dari proses yang dilakukan oleh pemerintah baik pemerintah pusat maupun pemerintah daerah.

Terdapat dua lingkup dari akuntansi pemerintahan (Halim dan Kusufi, 2012:38):

1. Akuntansi Pemerintahan Pusat

2. Akuntansi Pemerintahan Daerah, terdiri atas : a. Akuntansi pemerintahan provinsi;

b. Akuntansi pemerintahan kabupaten/kota

Tiga tujuan akuntansi pemerintahan menurut Halim dan Kusufi (2011:39):

1. Pertanggungjawaban (accountability and stewardship)

yang berguna bagi pihak yang bertanggung jawab yang berkaitan dengan operasi unit-unit pemerintahan. Lebih lanjut, tujuan pertanggungjawaban ini mengharuskan tiap orang atau badan yang mengelola keuangan negara harus memberikan pertanggungjawaban atau perhitungan.

2. Manajerial

Tujuan manajerial berarti bahwa akuntansi pemerintah harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijakan dan pengambilan keputusan, serta penilaian kinerja pemerintah.

3. Pengawasan

Tujuan pengawasan memiliki arti bahwa akuntansi pemerintah harus memungkinkan terselenggaranya pemeriksaan oleh aparat pengawasan fungsional secara efektif dan efisien.

D. Akuntabilitas Publik

daerah, pemerintah daerah kepada pemerintah pusat, dan pemerintah pusat kepada MPR. Untuk akuntabilitas horizontal, pertanggungjawabannya kepada masyarakat luas.

E. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan menurut Peraturan Pemerintah Nomor 71 Tahun 2010 pada PSAP 01 Penyajian Laporan Keuangan paragraf 9:

“9. Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.”

Laporan keuangan merupakan hasil dari proses akuntansi yang berisi informasi keuangan dimana informasi tersebut digunakan oleh pihak-pihak yang berkepentingan baik pihak internal maupun pihak eksternal (Mahsun dkk, 2006:115).

2. Tujuan dan Fungsi Laporan Keuangan

Tujuan laporan keuangan menurut PSAP 01 Penyajian Laporan Keuangan paragraf 9 (PP Nomor 71 Tahun 2010):

“Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.”

pembuatan keputusan ekonomi, sosial, politik serta sebagai bukti pertanggungjawaban dan pengelolaan. Selain itu, laporan keuangan ini juga memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional.

3. Pemakai Laporan Keuangan

Terdapat beberapa kelompok pengguna laporan keuangan menurut Standar Akuntansi Pemerintahan, yaitu:

a. Masyarakat

b. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan

pinjaman d. Pemerintah.

4. Kualitas Laporan Keuangan

“Karakteristik kualitatif laporan keuangan adalah ukuran– ukuran normatif yang diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.”

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan:

1) Memiliki manfaat umpan balik (feedback value) , yaitu informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

2) Memiliki manfaat prediktif (predictive value), yaitu informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini. 3) Tepat waktu, yaitu informasi disajikan tepat waktu sehingga

dapat berpengaruh dan berguna dalam pengambilan keputusan. 4) Lengkap, yaitu informasi akuntansi keuangan pemerintah

akuntansi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

b. Andal

Informasi yang disajikan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Penggunaan informasi yang relevan, tetapi hakikat atau penyajiannya tidak dapat diandalkan, maka informasi tersebut secara potensial dapat menyesatkan. Karakteristik informasi yang andal:

1) Penyajian Jujur, yaitu informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

2) Dapat diverifikasi, yaitu informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak jauh berbeda.

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan. d. Dapat dipahami

F. Standar Akuntansi Pemerintahan

1. Penyusunan Standar Akuntansi Pemerintahan

Berdasarkan Penjelasan atas Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan:

“Standar Akuntansi Pemerintahan disusun oleh Komite Standar

Akuntansi Pemerintahan (KSAP) yang independen dan ditetapkan dengan Peraturan Pemerintah setelah mendapat pertimbangan dari Badan Pemeriksa Keuangan.”

Penyusunan ini dilakukan oleh Komite Standar Akuntansi Pemerintahan melalui proses baku penyusunan yang merupakan pertanggungjawaban professional KSAP. Konsep dasar dari penyusunan dan pengembangan Standar Akuntansi Pemerintahan dilandasi oleh Kerangka Konseptual Akuntansi Pemerintahan. Kerangka konseptual tersebut juga merupakan acuan bagi KSAP, penyusun laporan keuangan, pemeriksa, dan pengguna laporan keuangan dalam mencari pemecahan atas suatu masalah yang belum diatur di dalam Pernyataan Standar Akuntansi Pemerintahan.

pengakuan aset, kewajiban, dan ekuitas dana. Peraturan Pemerintah Nomor 24 Tahun 2005 kemudian digantikan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 yang meliputi SAP Berbasis Akrual dan SAP Berbasis Kas Menuju Akrual, dimana SAP Berbasis Akrual terdapat pada Lampiran I dan SAP Berbasis Kas Menuju Akrual terdapat pada Lampiran II.

2. Tujuan Standar Akuntansi Pemerintahan

Berdasarkan penjelasan atas Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, laporan keuangan yang dihasilkan dari penerapan SAP berbasis akrual dimaksudkan untuk memberi manfaat lebih bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi yaitu bahwa biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh.

3. Standar Akuntansi Pemerintahan Nomor 71 Tahun 2010

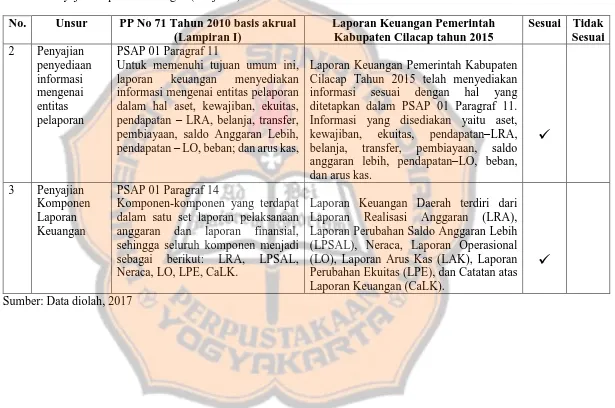

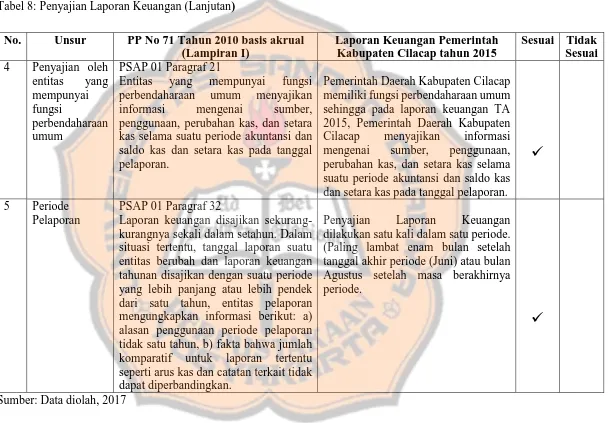

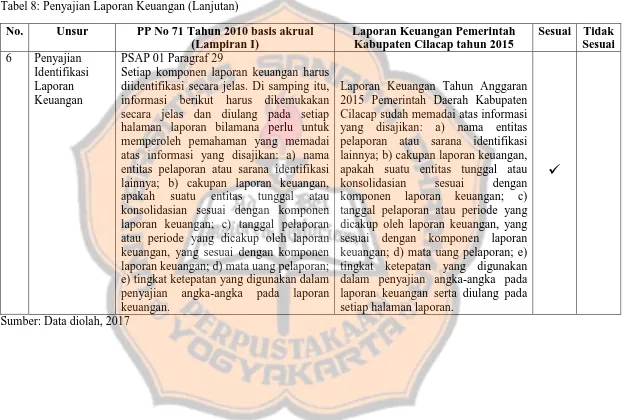

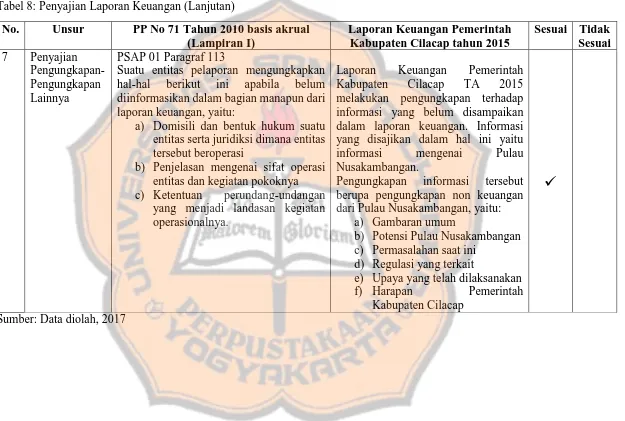

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 Lampiran I, Kerangka Konseptual Berbasis Akrual Paragraf 28:

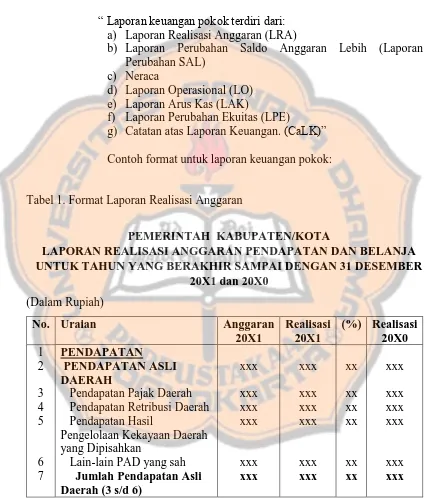

“ Laporan keuangan pokok terdiri dari: a) Laporan Realisasi Anggaran (LRA)

b) Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL)

c) Neraca

d) Laporan Operasional (LO) e) Laporan Arus Kas (LAK)

f) Laporan Perubahan Ekuitas (LPE) g) Catatan atas Laporan Keuangan. (CaLK)” Contoh format untuk laporan keuangan pokok:

Tabel 1. Format Laporan Realisasi Anggaran

PEMERINTAH KABUPATEN/KOTA

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER

20X1 dan 20X0 (Dalam Rupiah)

No. Uraian Anggaran

20X1

Realisasi 20X1

(%) Realisasi 20X0 1 PENDAPATAN

2 PENDAPATAN ASLI DAERAH

xxx xxx xx xxx

3 Pendapatan Pajak Daerah xxx xxx xx xxx 4 Pendapatan Retribusi Daerah xxx xxx xx xxx 5 Pendapatan Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan

xxx xxx xx xxx

6 Lain-lain PAD yang sah xxx xxx xx xxx 7 Jumlah Pendapatan Asli

Daerah (3 s/d 6)

Tabel 1. Format Laporan Realisasi Anggaran (Lanjutan)

PEMERINTAH KABUPATEN/KOTA

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER

20X1 dan 20X0 (Dalam Rupiah)

No. Uraian Anggaran

20X1

Realisasi 20X1

(%) Realisasi 20X0 8

9 PENDAPATAN TRANSFER 10 TRANSFER

PEMERINTAH PUSAT – DANA PERIMBANGAN

11 Dana Hasil Bagi Pajak xxx xxx xx xxx 12 Dana Bagi Hasil Sumber Daya

Alam

xxx xxx xx xxx

13 Dana Alokasi Umum xxx xxx xx xxx 14 Dana Alokasi Khusus xxx xxx xx xxx 15 Jumlah Pendapatan

Transfer Dana Perimbangan (11 s/d 14)

xxx xxx xx xxx

16

17 TRANSFER

PEMERINTAH PUSAT - LAINNYA

18 Dana Otonomi Khusus xxx xxx xx xxx 19 Dana Penyesuaian xxx xxx xx Xxx 20 Jumlah Pendapatan Transfer

Pemerintah Pusat-Lainnya (18 s/d 19)

xxx xxx xx xxx

Tabel 1. Format Laporan Realisasi Anggaran (Lanjutan)

PEMERINTAH KABUPATEN/KOTA

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER

20X1 dan 20X0 (Dalam Rupiah)

No. Uraian Anggaran

20X1

Realisasi 20X1

(%) Realisasi 20X0 22 TRANSFER

PEMERINTAH PROVINSI

23 Pendapatan Bagi Hasil Pajak xxx xxx xx xxx 24 Pendapatan Bagi Hasil

Lainnya

xxx xxx xx xxx

25 Jumlah Transfer Pemerintah Provinsi (23 s/d 24)

xxx xxx xx xx

26 Total Pendapatan Transfer (15+20+25)

xxx xxx xx xx

27

28 LAIN-LAIN

PENDAPATAN YANG SAH

29 Pendapatan Hibah xxx xxx xx xxx 30 Pendapatan Dana Darurat xxx xxx xx xxx 31 Pendapatan Lainnya xxx xxx xx xxx 32 Jumlah Lain-lain

Pendapatan yang Sah

xxx xxx xx xxx

33 JUMLAH

PENDAPATAN (7+26+32)

xxx xxx xxx xxx

34

35 BELANJA

36 BELANJA OPERASI

37 Belanja Pegawai xxx xxx xx xxx 38 Belanja Barang xxx xxx xx xxx

39 Bunga xxx xxx xx xxx

40 Subsidi xxx xxx xx xxx

41 Hibah xxx xxx xx xxx

42 Bantuan Sosial xxx xxx xx xxx 43 Jumlah Belanja Operasi

(37 s/d 42)

Tabel 1. Format Laporan Realisasi Anggaran (Lanjutan)

PEMERINTAH KABUPATEN/KOTA

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER

20X1 dan 20X0 (Dalam Rupiah)

No. Uraian Anggaran

20X1

Realisasi 20X1

(%) Realisasi 20X0 44

45 BELANJA MODAL

46 Belanja Tanah xxx xxx xx xxx 47 Belanja Peralatan dan Mesin xxx xxx xx xxx 48 Belanja Gedung dan

Bangunan

xxx xxx xx xxx

49 Belanja Jalan, Irigasi, dan Jaringan

xxx xxx xx xxx

50 Belanja Aset Tetap Lainnya xxx xxx xx xxx 51 Belanja Aset Lainnya xxx xxx xx xxx 52 Jumlah Belanja Modal

(46 s/d 51)

xxx xxx xx xxx

53

54 BELANJA TAK TERDUGA

55 Belanja Tak Terduga xxx xxx xx xxx 56 Jumlah Belanja Tak

Terduga (55 s/d 55)

xxx xxx xx xxx

57 JUMLAH BELANJA xxx xxx xx xxx 58

59 TRANFER

60 TRANSFER/BAGI HASIL KE DESA

61 Bagi Hasil Pajak xxx xxx xx xxx 62 Bagi Hasil Retribusi xxx xxx xx xxx 63 Bagi Hasil Pendapatan

Lainnya

xxx xxx xx xxx

64 JUMLAH

TRANSFER/BAGI HASIL KE DESA (61 s/d 63)

xxx xxx xx xxx

65 JUMLAH BELANJA DAN TRANSFER (57+64)

Tabel 1. Format Laporan Realisasi Anggaran (Lanjutan)

PEMERINTAH KABUPATEN/KOTA

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER

20X1 dan 20X0 (Dalam Rupiah)

No. Uraian Anggaran

20X1

Realisasi 20X1

(%) Realisasi 20X0 66

67 SURPLUS / DEFISIT (33-65)

xxx xxx xx xxx

68

69 PEMBIAYAAN 70

71 PENERIMAAN PEMBIAYAAN

72 Penggunaan SiLPA xxx xxx xx xxx 73 Pencairan Dana Cadangan xxx xxx xx xxx 74 Hasil Penjualan Kekayaan

Daerah yang Dipisahkan

xxx xxx xx xxx

75 Pinjaman Dalam Negeri – Pemerintah Pusat

xxx xxx xx xxx

76 Pinjaman Dalam Negeri – Pemerintah Daerah Lainnya

xxx xxx xx xxx

77 Pinjaman Dalam Negeri – Lembaga Keuangan Bank

xxx xxx xx xxx

78 Pinjaman Dalam Negeri – Lembaga Keuangan Bukan Bank

xxx xxx xx xxx

79 Pinjaman Dalam Negeri – Obligasi

xxx xxx xx xxx

80 Pinjaman Dalam Negeri – Lainnya

xxx xxx xx xxx

81 Penerimaan Kembali Pinjaman kepada Perusahaan Negara

xxx xxx xx xxx

82 Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

Tabel 1. Format Laporan Realisasi Anggaran (Lanjutan)

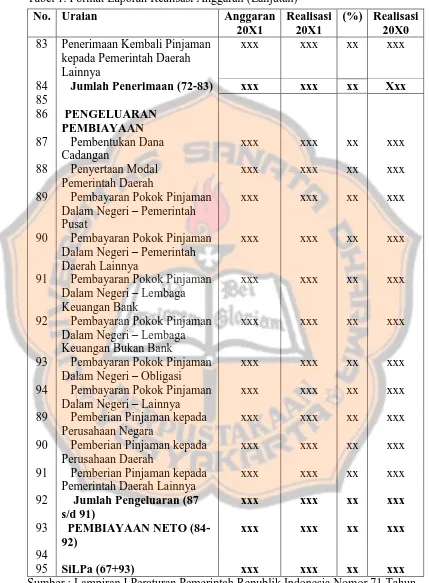

Sumber : Lampiran I Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Ilustrasi PSAP 02.C

No. Uraian Anggaran

20X1

Realisasi 20X1

(%) Realisasi 20X0 83 Penerimaan Kembali Pinjaman

kepada Pemerintah Daerah Lainnya

xxx xxx xx xxx

84 Jumlah Penerimaan (72-83) xxx xxx xx Xxx 85

86 PENGELUARAN PEMBIAYAAN 87 Pembentukan Dana

Cadangan

xxx xxx xx xxx

88 Penyertaan Modal Pemerintah Daerah

xxx xxx xx xxx

89 Pembayaran Pokok Pinjaman Dalam Negeri – Pemerintah Pusat

xxx xxx xx xxx

90 Pembayaran Pokok Pinjaman Dalam Negeri – Pemerintah Daerah Lainnya

xxx xxx xx xxx

91 Pembayaran Pokok Pinjaman Dalam Negeri – Lembaga Keuangan Bank

xxx xxx xx xxx

92 Pembayaran Pokok Pinjaman Dalam Negeri – Lembaga Keuangan Bukan Bank

xxx xxx xx xxx

93 Pembayaran Pokok Pinjaman Dalam Negeri – Obligasi

xxx xxx xx xxx

94 Pembayaran Pokok Pinjaman Dalam Negeri – Lainnya

xxx xxx xx xxx

89 Pemberian Pinjaman kepada Perusahaan Negara

xxx xxx xx xxx

90 Pemberian Pinjaman kepada Perusahaan Daerah

xxx xxx xx xxx

91 Pemberian Pinjaman kepada Pemerintah Daerah Lainnya

xxx xxx xx xxx

92 Jumlah Pengeluaran (87 s/d 91)

xxx xxx xx xxx

93 PEMBIAYAAN NETO (84-92)

xxx xxx xx xxx

94

Tabel 2. Format Laporan Saldo Anggaran Lebih

PEMERINTAH DAERAH

LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH PER 31 DESEMBER 20X1 DAN 20X0

NO URAIAN 20X1 20X0

1 Saldo Anggaran Lebih Awal XXX XXX 2 Penggunaan SAL sebagai Penerimaan Pembiayaan

Tahun Berjalan

(XXX) (XXX)

3 Subtotal (1 - 2) XXX XXX

4 Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA)

XXX XXX

5 Subtotal (3 + 4) XXX XXX

6 Koreksi Kesalahan Pembukuan Tahun Sebelumnya XXX XXX

7 Lain-lain XXX XXX

Tabel 3. Format Laporan Neraca

PEMERINTAH PROVINSI/KABUPATEN/KOTA NERACA

PER 31 DESEMBER 20X1 DAN 20X0 (Dalam Rupiah)

No. Uraian 20X1 20X0

1 ASET 2

3 ASET LANCAR

4 Kas di Kas Daerah xxx xxx

5 Kas di Bendahara Pengeluaran xxx xxx 6 Kas di Bendahara Penerimaan xxx xxx

7 Investasi Jangka Pendek xxx xxx

8 Piutang Pajak xxx xxx

9 Piutang Retribusi xxx xxx

10 Penyisihan Piutang (xxx) (xxx)

11 Belanja Dibayar Dimuka xxx xxx

12 Bagian Lancar Pinjaman kepada Perusahaan Negara xxx xxx 13 Bagian Lancar Pinjaman kepada Perusahaan Daerah xxx xxx 14 Bagian Lancar Pinjaman kepada Pemerintah Pusat xxx xxx 15 Bagian Lancar Pinjaman kepada Pemerintah Daerah

Lainnya

xxx xxx 16 Bagian Lancar Tagihan Penjualan Angsuran xxx xxx 17 Bagian Lancar Tuntutan Ganti Rugi xxx xxx

18 Piutang Lainnya xxx xxx

19 Persediaan xxx xxx

20 Jumlah Aset Lancar (4 s/d 19) xxx xxx 21

22 INVESTASI JANGKA PANJANG 23 Investasi Nonpermanen

24 Pinjaman Jangka Panjang xxx xxx

25 Investasi dalam Surat Utang Negara xxx xxx 26 Investasi dalam Proyek Pembangunan xxx xxx 27 Investasi Nonpermanen Lainnya xxx xxx 28 Jumlah Investasi Nonpermanen (24 s/d 27) xxx xxx 29 Investasi Permanen

30 Penyertaan Modal Pemerintah Daerah xxx xxx 31 Investasi Permanen Lainnya xxx xxx 32 Jumlah Investasi Permanen (30 s/d 31) xxx xxx 33 Jumlah Investasi Jangka Panjang

(28+32)

Tabel 3. Format Laporan Neraca (Lanjutan)

PEMERINTAH PROVINSI/KABUPATEN/KOTA NERACA

PER 31 DESEMBER 20X1 DAN 20X0 (Dalam Rupiah)

No. Uraian 20X1 20X0

34

35 ASET TETAP

36 Tanah xxx xxx

37 Peralatan dan Mesin xxx xxx

38 Gedung dan Bangunan xxx xxx

39 Jalan, Irigasi, dan Jaringan xxx xxx

40 Aset tetap Lainnya xxx xxx

41 Konstruksi dalam Pengerjaan xxx xxx 42 Akumulasi Penyusutan (xxx) (xxx) 43 Jumlah Aset Tetap (36 s/d 42) xxx xxx 44

45 DANA CADANGAN

46 Dana Cadangan xxx xxx

47 Jumlah Dana Cadangan (46) xxx xxx 48

49 ASET LAINNYA

50 Tagihan Penjualan Angsuran xxx xxx

51 Tuntutan Ganti Rugi xxx xxx

52 Kemitraan dengan Pihak Ketiga xxx xxx

53 Aset Tak Berwujud xxx xxx

54 Aset Lain-Lain xxx xxx

55 Jumlah Aset Lainnya xxx xxx 56

57 JUMLAH ASET (20+33+43+47+55) xxx xxx 58

59 KEWAJIBAN 60

61 KEWAJIBAN JANGKA PENDEK

62 Utang Perhitungan Pihak Ketiga (PFK) xxx xxx

63 Utang Bunga xxx xxx

64 Bagian Lancar Utang Jangka Panjang xxx xxx 65 Pendapatan Diterima Dimuka xxx xxx

66 Utang Belanja xxx xxx

Tabel 3. Format Laporan Neraca (Lanjutan)

PEMERINTAH PROVINSI/KABUPATEN/KOTA NERACA

PER 31 DESEMBER 20X1 DAN 20X0

No. Uraian 20X1 20X0

68 Jumlah Kewajiban Jangka Pendek (62-67) xxx xxx 69

70 KEWAJIBAN JANGKA PANJANG

71 Utang Dalam Negeri-Sektor Perbankan xxx xxx 72 Utang Dalam Negeri-Obligasi xxx xxx 73 Premium (Diskonto) Obligasi xxx xxx 74 Utang Jangka Panjang Lainnya xxx xxx 75 Jumlah Kewajiban Jangka Panjang ( 71 s/d

74)

xxx xxx

76 JUMLAH KEWAJIBAN (68+75) xxx xxx 77

78 EKUITAS

79 EKUITAS xxx xxx

80 JUMLAH KEWAJIBAN DAN EKUITAS DANA

xxx xxx

Tabel 4. Format Laporan Operasional

PEMERINTAH KABUPATEN/KOTA LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 dan 20X0

(Dalam Rupiah)

No. Uraian 20X1 20X0 Kenaikan/

Penurunan (%) KEGIATAN OPERASIONAL

1 PENDAPATAN

2 PENDAPATAN ASLI DAERAH

3 Pendapatan Pajak Daerah xxx xxx xxx xxx 4 Pendapatan Retribusi Daerah xxx xxx xxx xxx 5 Pendapatan Hasil Kekayaan

Daerah yang Dipisahkan

xxx xxx xxx xxx 6 Pendapatan Asli Daerah Lainnya xxx xxx xxx xxx 7 Jumlah Pendapatan Asli

Daerah (3 s/d 6)

xxx xxx xxx xxx

8

9 PENDAPATAN TRANSFER 10 TRANSFER PEMERINTAH

PUSAT – DANA PERIMBANGAN

11 Dana Hasil Bagi Pajak xxx xxx xxx xxx 12 Dana Bagi Hasil Sumber Daya Alam xxx xxx xxx xxx 13 Dana Alokasi Umum xxx xxx xxx xxx 14 Dana Alokasi Khusus xxx xxx xxx xxx 15 Jumlah Pendapatan Transfer

Dana Perimbangan (11 s/d 14)

xxx xxx xxx xxx

16

17 TRANSFER PEMERINTAH PUSAT - LAINNYA

18 Dana Otonomi Khusus xxx xxx xxx xxx 19 Dana Penyesuaian xxx xxx xxx xxx 20 Jumlah Pendapatan Transfer

Pemerintah Pusat-Lainnya (18 s/d 19)

xxx xxx xxx xxx

21

22 TRANSFER PEMERINTAH PROVINSI

Tabel 4. Format Laporan Operasional (Lanjutan)

PEMERINTAH KABUPATEN/KOTA LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 dan 20X0

(Dalam Rupiah)

No. Uraian 20X1 20X0 Kenaikan/

Penurunan (%) 25 Jumlah Transfer Pemerintah

Provinsi (23 s/d 24)

xxx xxx xxx xxx

26 Jumlah Pendapatan Transfer (15+20+25)

xxx xxx xxx xxx

27

28 LAIN-LAIN PENDAPATAN YANG SAH

29 Pendapatan Hibah xxx xxx xxx xxx 30 Pendapatan Dana Darurat xxx xxx xxx xxx 31 Pendapatan Lainnya xxx xxx xxx xxx 32 Jumlah Lain-lain Pendapatan

yang Sah

xxx xxx xxx xxx

33 JUMLAH PENDAPATAN (7+26+32)

xxx xxx xxx xxx

34

35 BEBAN

36 Beban Pegawai xxx xxx xxx xxx

37 Beban Persediaan xxx xxx xxx xxx

38 Beban Jasa xxx xxx xxx xxx

39 Beban Pemeliharaan xxx xxx xxx xxx 40 Beban Perjalanan Dinas xxx xxx xxx xxx

41 Beban Bunga xxx xxx xxx xxx

42 Beban Subsidi xxx xxx xxx xxx

43 Beban Hibah xxx xxx xxx xxx

44 Beban Bantuan Sosial xxx xxx xxx xxx 45 Beban Penyusutan xxx xxx xxx xxx 46 Beban Transfer xxx xxx xxx xxx 47 Beban Lain-lain xxx xxx xxx xxx 48 JUMLAH BEBAN (36 s/d 47) xxx xxx xxx xxx 49

50 SURPLUS/DEFISIT DARI OPERASI (33-48)

xxx xxx xxx xxx

Tabel 4. Format Laporan Operasional (Lanjutan)

PEMERINTAH KABUPATEN/KOTA LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 dan 20X0

(Dalam Rupiah)

No. Uraian 20X1 20X0 Kenaikan/

Penurunan (%) 52 SURPLUS/DEFISIT DARI

KEGIATAN NON OPERASIONAL

53 Surplus Penjualan Aset Nonlancar xxx xxx xxx xxx 54 Surplus Penyelesaian Kewajiban

Jangka Panjang

xxx xxx xxx xxx 55 Defisit Penjualan Aset Nonlancar xxx xxx xxx xxx 56 Defisit Penyelesaian Kewajiban

Jangka Panjang

xxx xxx xxx xxx 57 Surplus/Defisit dari Kegiatan Non

Operasional Lainnya

xxx xxx xxx xxx 58 JUMLAH SURPLUS/DEFISIT

DARI KEGIATAN NON OPERASIONAL (53 s/d 57)

xxx xxx xxx xxx

59 SURPLUS/DEFISIT

SEBELUM POS LUAR BIASA (50+58)

xxx xxx xxx xxx

60

61 POS LUAR BIASA

62 Pendapatan Luar Biasa xxx xxx xxx xxx 63 Beban Luar Biasa xxx xxx xxx xxx 64 POS LUAR BIASA xxx xxx xxx xxx 65 SURPLUS/DEFISIT-LO

(59+64)

xxx xxx xxx xxx

Tabel 5. Laporan Arus Kas

PEMERINTAH KABUPATEN/KOTA LAPORAN ARUS KAS

Untuk Tahun Yang Berakhir Sampai Dengan 31 Desember 20X1 dan 20X0 Metode Langsung

(Dalam Rupiah)

No. Uraian 20X1 20X0

1 Arus Kas dari Aktivitas Operasi 2 Arus Masuk Kas

3 Penerimaan Pajak Daerah xxx xxx

4 Penerimaan Retribusi Daerah xxx xxx 5 Penerimaan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan

xxx xxx 6 Penerimaan Lain-lain PAD yang sah xxx xxx 7 Penerimaan Dana Bagi Hasil Pajak xxx xxx 8 Penerimaan Dana Bagi Hasil Sumber Daya Alam xxx xxx 9 Penerimaan Dana Alokasi Umum xxx xxx 10 Penerimaan Dana Alokasi Khusus xxx xxx 11 Penerimaan Dana Otonomi Khusus xxx xxx 12 Penerimaan Dana Penyesuaian xxx xxx 13 Penerimaan Pendapatan Bagi Hasil Pajak xxx xxx 14 Penerimaan Bagi Hasil Lainnya xxx xxx

15 Penerimaan Hibah xxx xxx

16 Penerimaan Dana Darurat xxx xxx

17 Penerimaan Lainnya xxx xxx

18 Penerimaan dari Pendapatan Luar Biasa xxx xxx 19 Jumlah Arus Masuk Kas (3 s/d 18) xxx xxx 20 Arus Keluar Kas

21 Pembayaran Pegawai xxx xxx

22 Pembayaran Barang xxx xxx

23 Pembayaran Bunga xxx xxx

24 Pembayaran Subsidi xxx xxx

25 Pembayaran Hibah xxx xxx

26 Pembayaran Bantuan Sosial xxx xxx

27 Pembayaran Tak Terduga xxx xxx

28 Pembayaran Bagi Hasil Pajak xxx xxx 29 Pembayaran Bagi Hasil Retribusi xxx xxx 30 Pembayaran Bagi Hasil Pendapatan Lainnya xxx xxx 31 Pembayaran Kejadian Luar Biasa xxx xxx 32 Jumlah Arus Keluar Kas (21 s/d 31) xxx xxx 33 Arus Kas Bersih dari Aktivitas Operasi

(19-32)

Tabel 5. Laporan Arus Kas (Lanjutan)

PEMERINTAH KABUPATEN/KOTA LAPORAN ARUS KAS

Untuk Tahun Yang Berakhir Sampai Dengan 31 Desember 20X1 dan 20X0 Metode Langsung

(Dalam Rupiah)

No. Uraian 20X1 20X0

34 Arus Kas dari Aktivitas Investasi 35 Arus Masuk Kas

36 Pencairan Dana Cadangan xxx xxx

37 Penjualan atas Tanah xxx xxx

38 Penjualan atas Peralatan dan Mesin xxx xxx 39 Penjualan atas Gedung dan Bangunan xxx xxx 40 Penjualan atas Jalan, Irigasi, dan Jaringan xxx xxx

41 Penjualan Aset Tetap xxx xxx

42 Penjualan Aset Lainnya xxx xxx

43 Hasil Penjualan Kekayaan Daerah yang Dipisahkan xxx xxx 44 Penerimaan Penjualan Investasi Nonpermanen xxx xxx 45 Jumlah Arus Masuk Kas (36 s/d 44) xxx xxx 46 Arus Keluar Kas

47 Pembentukan Dana Cadangan xxx xxx

48 Perolehan atas Tanah xxx xxx

49 Perolehan atas Peralatan dan Mesin xxx xxx 50 Perolehan atas Gedung dan Bangunan xxx xxx 51 Perolehan atas Jalan, Irigasi, dan Jaringan xxx xxx

52 Perolehan Aset Tetap xxx xxx

53 Perolehan Aset Lainnya xxx xxx

54 Penyertaan Modal Pemerintah Daerah xxx xxx 55 Pengeluaran Pembelian Investasi Nonpermanen xxx xxx 56 Jumlah Arus Keluar Kas (47 s/d 55) xxx xxx 57 Arus Kas Bersih dari Aktivitas Investasi (45-56) xxx xxx 58 Arus Kas dari Aktivitas Pendanaan

59 Arus Masuk Kas

60 Pinjaman Dalam Negeri- Pemerintah Pusat xxx xxx 61 Pinjaman Dalam Negeri- Pemerintah Daerah Lainnya xxx xxx 62 Pinjaman Dalam Negeri- Lembaga Keuangan Bank xxx xxx 63 Pinjaman Dalam Negeri- Lembaga Keuangan Bukan

Bank

xxx xxx 64 Pinjaman Dalam Negeri- Obligasi xxx xxx 65 Pinjaman Dalam Negeri- Lainnya xxx xxx 66 Penerimaan Kembali Pinjaman kepada Perusahaan

Negara

Tabel 5. Laporan Arus Kas (Lanjutan)

PEMERINTAH KABUPATEN/KOTA LAPORAN ARUS KAS

Untuk Tahun Yang Berakhir Sampai Dengan 31 Desember 20X1 dan 20X0 Metode Langsung

(Dalam Rupiah)

No. Uraian 20X1 20X0

67 Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

xxx xxx 68 Penerimaan Kembali Pinjaman kepada Pemerintah

Daerah Lainnya

xxx xxx 69 Jumlah Arus Masuk Kas (60 s/d 68) xxx xxx 70 Arus Keluar Kas

71 Pembayaran Pokok Pinjaman Dalam Negeri- Pemerintah Pusat

xxx xxx 72 Pembayaran Pokok Pinjaman Dalam Negeri-

Pemerintah Daerah Lainnya

xxx xxx 73 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga

Keuangan Bank

xxx xxx 74 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga

Keuangan Bukan Bank

xxx xxx 75 Pembayaran Pokok Pinjaman Dalam Negeri - Obligasi xxx xxx 76 Pembayaran Pokok Pinjaman Dalam Negeri - Lainnya xxx xxx 77 Pemberian Pinjaman kepada Perusahaan Negara xxx xxx 78 Pemberian Pinjaman kepada Perusahaan Daerah xxx xxx 79 Pemberian Pinjaman kepada Pemerintah Daerah

Lainnya

xxx xxx 80 Jumlah Arus Kas Keluar (71 s/d 79) xxx xxx 81 Arus Kas Bersih dari Aktivitas Pendanaan (69-80) xxx xxx 82 Arus Kas dari Aktivitas Transitoris

83 Arus Masuk Kas

84 Penerimaan Perhitungan Fihak Ketiga (PFK) xxx xxx 85 Jumlah Arus Masuk Kas (84) xxx xxx 86 Arus Keluar Kas

87 Pengeluaran Perhitungan Fihak Ketiga (PFK) xxx xxx 88 Jumlah Arus Keluar Kas (87) xxx xxx 89 Arus Kas Bersih dari Aktivitas Transitoris (84-87) xxx xxx 90 Kenaikan/Penurunan Kas (33+57+81+89) xxx xxx 91 Saldo Awal Kas di BUD & Kas di Bendahara

Pengeluaran

xxx xxx 92 Saldo Akhir Kas di BUD & Kas di Bendahara

Pengeluaran (90+91)

Tabel 5. Laporan Arus Kas (Lanjutan)

No. Uraian 20X1 20X0

93 Saldo Akhir Kas di Bendahara Penerimaan xxx xxx

94 Saldo Akhir Kas (92+93) xxx xxx

Tabel 6. Format Laporan Perubahan Ekuitas

PEMERINTAH PROVINSI/KABUPATEN/KOTA LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 DAN 20X0

NO URAIAN 20X1 20X0

1 2 3 4 5 6 7 EKUITAS AWAL SURPLUS/DEFISIT-LO

DAMPAK KUMULATIF PERUBAHAN

KEBIJAKAN/KESALAHAN MENDASAR: KOREKSI NILAI PERSEDIAAN

SELISIH REVALUASI ASET TETAP LAIN-LAIN EKUITAS AKHIR XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX

Sumber : Lampiran I Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 Ilustrasi PSAP 01.D

Terdapat dua lampiran di dalam Peraturan Pemerintah Nomor 71 Tahun 2010, yaitu Lampiran I dan Lampiran II, dimana Lampiran I merupakan Standar Akuntansi Pemerintahan Berbasis Akrual yang dilaksanakan selambat–selambatnya mulai tahun 2014 sedangkan Lampiran II merupakan Standar Akuntansi Berbasis Kas Menuju Akrual yang diterapkan sebelum suatu entitas mulai menerapkan SAP berbasis akrual.

Lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 terdiri dari: a. Kerangka Konseptual Akuntansi Pemerintahan

b. PSAP 01: Penyajian Laporan Keuangan

e. PSAP 04: Catatan Atas Laporan Keuangan f. PSAP 05: Akuntansi Persediaan

g. PSAP 06: Akuntansi Investasi h. PSAP 07: Akuntansi Aset Tetap

i. PSAP 08: Akuntansi Konstruksi dalam Pengerjaan j. PSAP 09: Akuntansi Kewajiban

k. PSAP 10: Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak Dilanjutkan l. PSAP 11: Laporan Keuangan Konsolidasian

m. PSAP 12: Laporan Operasional

G. Peneliti Terdahulu

1. Rintiani (2014) meneliti tentang “Evaluasi Penyajian Laporan Keuangan Pemerintah Daerah Kota Surabaya Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010”. Tujuan dari penelitian yaitu untuk mengetahui bagaimana penerapan PP No 71 Tahun 2010 pada Laporan Keuangan Daerah Pemerintah. Metode yang digunakan yaitu analisis deskriptif. Hasil penelitian menunjukkan bahwa tahun 2013 kota Surabaya belum sepenuhnya menerapkan standar penyusunan laporan keuangan yang telah diatur pada PP Nomor 71 Tahun 2010.

Keuangan pada Pemerintahan Kota Bitung”. Tujuan penelitian yaitu untuk mengetahui penyajian laporan keuangan dan kesiapan pemerintah Kota Bitung dalam menyajikan laporan keuangan pemerintah daerah berdasarkan PP No. 71 Tahun 2010 tentang SAP berbasis Akrual. Metode penelitian yang digunakan yaitu deskriptif. Hasil penelitiannya yaitu Pemerintah Kota Bitung masih menyajikan laporan keuangan berdasarkan PP No. 24 Tahun 2005 dengan basis kas menuju akrual (CTA).

41 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus merupakan jenis penelitian yang dilakukan secara intensif dan rinci pada suatu kasus (Surakhmad, 1982; Gunawan, 2013). Studi kasus dalam penelitian ini dilakukan di Pemerintah Kabupaten Cilacap.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah (BPPKAD) Pemerintah Kabupaten Cilacap yang berlokasi di Jalan Jenderal Sudirman Nomor 7, Tegalreja, Cilacap Selatan, Kabupaten Cilacap, Jawa Tengah 53212.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Januari 2017 sampai dengan bulan Maret 2017.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

memberikan informasi mengenai objek yang akan diteliti. Subjek dalam penelitian ini adalah pihak yang berada di Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Cilacap yang bekerja pada bagian akuntansi dan pelaporan.

2. Objek Penelitian

Objek penelitian adalah sesuatu yang dijadikan bahan untuk penelitian. Objek dari penelitian ini adalah laporan keuangan tahun 2015 yang disajikan oleh Pemerintah Daerah Kabupaten Cilacap yang berupa Laporan Realisasi Anggaran, Laporan Saldo Anggaran Lebih, Neraca, Laporan Arus Kas, Laporan Operasional, dan Catatan atas Laporan Keuangan.

D. Metode dan Desain Penelitian 1. Metode penelitian

2. Desain penelitian

Desain penelitian yang dilakukan oleh peneliti untuk menjawab rumusan masalah dijabarkan dalam beberapa poin:

a. Peneliti datang ke tempat penelitian dan menyampaikan tujuan penelitian kepada pihak-pihak yang bekerja di tempat penelitian tersebut dimana tempat penelitian ini adalah Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Cilacap. b. Peneliti melakukan wawancara mengenai informasi tentang

peraturan pemerintah yang digunakan dalam menyusun laporan keuangan serta meminta data laporan keuangan Pemerintah Kabupaten Cilacap untuk tahun 2015.

E. Data yang Dibutuhkan 1. Data Primer

Data primer adalah data yang diperoleh dari sumber yang asli dan dikumpulkan secara khusus untuk menjawab pertanyaan atas penelitian yang akan dilakukan (Spillane, 2008:137). Data primer dalam penelitian ini adalah data yang diperoleh dari hasil wawancara yang dilakukan oleh peneliti dengan pihak di BPPKAD Kabupaten Cilacap khususnya bagian akuntansi dan pelaporan.

2. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung melalui sebuah media. Data sekunder dalam penelitian ini adalah: a. Visi dan misi Kabupaten Cilacap

b. Gambaran umum Kabupaten Cilacap

c. Laporan keuangan Pemerintah Kabupaten Cilacap Tahun 2015

F. Teknik Pengumpulan Data

Data dikumpulkan dengan dua cara: 1. Studi dokumentasi

tersebut seperti nota atau kwitansi yang disediakan oleh Pemerintah Kabupaten Cilacap yang mendukung penelitian dengan menyalin dan mencatat informasi yang dibutuhkan. Metode ini digunakan untuk memberikan gambaran umum organisasi, visi dan misi organisasi, serta laporan keuangan yang disajikan.

2. Wawancara langsung

Wawancara langsung merupakan teknik pengumpulan data yang pembicaraannya mempunyai tujuan dan mengajukan beberapa pertanyaan secara langsung dengan memberikan pertanyaan informal kemudian mengarah ke pertanyaan formal untuk mendapatkan informasi dari narasumber. Wawancara ini digunakan untuk mengetahui peraturan pemerintah yang digunakan oleh Pemerintah Kabupaten Cilacap untuk penyajian laporan keuangan dan pertanggungjawabannya kepada pengguna laporan keuangan yang lebih tinggi pada Pemerintah Kabupaten Cilacap.

G. Teknik Analisis Data

dan menyimpulkan bahwa yang satu lebih baik daripada yang lainnya jika terdapat perbedaan yang signifikan. Metode ini dilakukan dengan membandingkan antara teori yang ada dengan laporan keuangan yang disajikan Pemerintah Kabupaten Cilacap. Teori yang dimaksud yaitu penyajian laporan keuangan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 Lampiran I yaitu basis akrual dengan laporan keuangan Pemerintah Kabupaten Cilacap Tahun 2015. Peneliti dapat menyimpulkan kesesuaian atau ketidaksesuaian antara penyajian laporan keuangan tahun 2015 Pemerintah Kabupaten Cilacap dengan Peraturan Pemerintah Nomor 71 Tahun 2010 berbasis akrual.

Dalam menjawab rumusan masalah dalam penelitian ini, yang dilakukan oleh peneliti yaitu:

1. Menuliskan unsur-unsur pokok yang ada di Peraturan Pemerintah Nomor 71 Tahun 2010 basis akrual. Unsur-unsur pokok yang dibandingkan terdapat di PSAP 01 tentang penyajian laporan keuangan, PSAP 02 tentang Laporan Realisasi Anggaran Berbasis Kas, PSAP 03 tentang Laporan Arus Kas, PSAP 04 tentang Catatan atas Laporan Keuangan, PSAP 11 tentang Laporan Keuangan Konsolidasian, dan PSAP 12 tentang Laporan Operasional.

3. Menentukan kesesuaian dan ketidaksesuaian laporan keuangan yang telah disajikan Pemerintah Kabupaten Cilacap dengan Lampiran I basis akrual pada Peraturan Pemerintah Nomor 71 Tahun 2010 berdasarkan hasil perbandingan yang dilakukan sebelumnya.

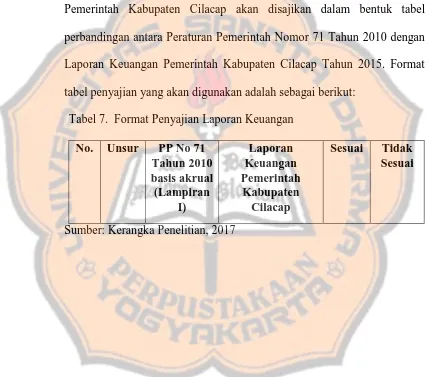

Berdasarkan rincian tersebut, analisis penyajian laporan keuangan Pemerintah Kabupaten Cilacap akan disajikan dalam bentuk tabel perbandingan antara Peraturan Pemerintah Nomor 71 Tahun 2010 dengan Laporan Keuangan Pemerintah Kabupaten Cilacap Tahun 2015. Format tabel penyajian yang akan digunakan adalah sebagai berikut:

Tabel 7. Format Penyajian Laporan Keuangan No. Unsur PP No 71

Tahun 2010 basis akrual (Lampiran

I)

Laporan Keuangan Pemerintah

Kabupaten Cilacap

Sesuai Tidak Sesuai

48 BAB IV

GAMBARAN UMUM KABUPATEN CILACAP

A. Dasar Hukum Pembentukan Kabupaten Cilacap

Kabupaten Cilacap dibentuk berdasarkan peraturan perundang-undangan sebagai berikut:

1. Undang-undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-Daerah Kabupaten dalam Lingkungan Provinsi Jawa Tengah.

2. Peraturan Pemerintah Nomor 32 Tahun 1950 tentang Penetapan mulai berlakunya Undang-undang Nomor 12, 13, 14, dan 15 Tahun 1950 tentang Pembentukan Daerah Kabupaten di Jawa Timur, Jawa Tengah, Jawa Barat, dan Daerah Istimewa Yogyakarta.

B. Letak Geografis

Kabupaten Cilacap merupakan salah satu bagian dari wilayah Provinsi Jawa Tengah, yang terletak diantara 10804’30” – 109030’30” Bujur Timur dan 7030’ - 7045’20” Lintang Selatan. Luas wilayah Kabupaten

Cilacap mencapai 225.360.840 Ha, terbagi menjadi 24 kecamatan, 15 kelurahan, dan 269 desa. Batas wilayah Kabupaten Cilacap:

Selatan : Laut Selatan (Samudera Indonesia)

Utara : Kabupaten Banyumas dan Kabupaten Brebes Timur : Kabupaten Kebumen

Wilayah tertinggi di Kabupaten Cilacap adalah Kecamatan Dayeuhluhur dengan ketinggian 198 meter dari permukaan laut, sedangkan wilayah terendah adalah Kecamatan Cilacap Tengah dengan ketinggian enam meter dari permukaan laut. Jarak terjauh dari Barat ke Timur yaitu dari Dayeuhluhur sampai ke Nusawungu sepanjang 152 kilometer, sedangkan dari Utara ke Selatan yaitu dari Cilacap ke Sampang sejauh 35 kilometer.

Kondisi wilayah Kabupaten Cilacap terdiri dari:

No. Wilayah Persentase

1. Tanah sawah 26,41% 2. Tanah tegalan 22,82%

3. Hutan 15,95%

4. Tanah pekarangan 14,91%

5. Perkebunan 7,77%

6. Tambak dan kolam 3,13%

7. Lainnya 9,01%

C. Demografi

51,57% dilihat dari umur penduduk, yang berarti setiap 100 orang usia produktif harus menanggung 52 orang usia non produktif.

D. Organisasi

Unsur-unsur Pemerintah Kabupaten Cilacap yang dibentuk berdasarkan peraturan perundang-undangan yang berlaku meliputi:

1. Dewan Perwakilan Rakyat Daerah (DPRD)

DPRD Kabupaten Cilacap terdiri dari 50 anggota yang berasal dari berbagai unsur partai politik pemenang Pemilu. Susunan dari DPRD terdiri dari Ketua, Wakil Ketua, Ketua Komisi A (Bidang Pemerintahan dan Hukum), Ketua Komisi B (Bidang Perekonomian dan Keuangan), Ketua Komisi C (Bidang Pembangunan), dan Ketua Komisi D (Bidang Kesejahteraan Rakyat).

2. Kepala Daerah dan Wakil Kepala Daerah (KDh dan WKDh) 3. Satuan Kerja Perangkat Daerah (SKPD)

Pemerintahan mencakup 179 Satuan Kerja Perangkat Daerah (SKPD) yang terdiri dari DPRD, Kepala Daerah, Wakil Kepala Daerah, Sekretariat Daerah, 13 Dinas, 9 Badan, 24 Kecamatan, 15 Kelurahan, dua lembaga lain, dan dua RSUD, sebagai berikut:

a. Urusan Pendidikan, meliputi satu Dinas dan 112 Sekolah b. Urusan Kesehatan, meliputi satu Dinas dan dua Rumah Sakit

Umum Daerah

c. Urusan Pekerjaan Umum, meliputi satu Dinas

d. Urusan Perencanaan Pembangunan, meliputi satu Badan e. Urusan Perhubungan, meliputi satu Dinas

f. Urusan Lingkungan Hidup, meliputi satu Dinas dan satu Badan

g. Urusan Pertanahan, meliputi satu Bagian

h. Urusan Kependudukan dan Catatan Sipil, meliputi satu Dinas

i. Urusan Pemberdayaan Perempuan dan Perlindungan Anak, meliputi satu Badan

j. Urusan Sosial, meliputi satu Dinas

k. Urusan Tenaga Kerja, meliputi satu Dinas

l. Urusan Kesatuan Bangsa dan Politik Dalam Negeri, meliputi dua Badan dan satu Satuan

Kepegawaian dan Persandian meliputi DPRD, Kepala Daerah dan Wakil Kepala Daerah, Setda, Sekretariat DPRD, Inspektorat, dua Badan, satu Dinas, satu Kantor, 24 Kecamatan, 15 Kelurahan

n. Urusan Ketahanan Pangan, meliputi satu Badan

o. Urusan Pemberdayaan Masyarakat dan Desa, meliputi satu Badan

p. Urusan Kearsipan, meliputi satu kantor

q. Urusan Pertanian, meliputi satu Dinas dan satu Badan r. Urusan Kehutanan, meliputi satu Dinas

s. Urusan Energi dan Sumberdaya Mineral, meliputi satu Dinas t. Urusan Pariwisata, meliputi satu Dinas

u. Urusan Kelautan dan Perikanan, meliputi satu Dinas v. Urusan Perdagangan, meliputi satu Dinas