SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Ekonomi Studi Pembangunan

Oleh :

REZA NURCAHYA SANGKUMALA

0911010011 / FE / EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

BANK UMUM DI SURABAYA

Yang diajukan

REZA NURCAHYA SANGKUMALA 0911010011 / FE / IE

Disetujui untuk ujian skripsi oleh

Pembimbing Utama

Drs. Ec. M. Taufiq, MM Tanggal : ………

NIP.196805011993031004

Mengetahui

Pembantu Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

MENGAMBIL KEPUTUSAN MENGAJ UKAN PERMINTAAN KREDIT BANK UMUM DI SURABAYA

Yang diajukan

REZA NURCAHYA SANGKUMALA 0911010011 / FE / IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. M. Taufiq, MM Tanggal : ………

NIP.196805011993031004

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Disusun Oleh :

REZA NURCAHYA SANGKUMALA 0911010011 / FE / IE

Telah Dipertahankan Dihadapan Dan Diterima Oleh

Tim Penguji Skripsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 27 September 2013

Tim Penguji

Pembimbing Utama Ketua

Drs. Ec. M. Taufiq, MM Dr s. Ec. M. Taufiq, MM

Sekretaris

Ir. Hamidah Hendrarini, MSI Anggota

Drs. Ec. Suwarno, ME

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke

hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya

sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM

MENGAMBIL KEPUTUSAN MENGAJ UKAN PERMINTAAN KREDIT

BANK UMUM DI SURABAYA’’.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan program studi yang harus dipenuhi untuk mendapatkan gelar sarjana

ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta

pengarahan dari pihak, terutama kepada bapak Drs. Ec. M. Taufik, MM selaku

dosen pembimbing. Maka kesempatan ini penulis dengan kerendahan hati yang

tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat

:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan

banyak bantuan berupa sarana fasilitas dan perizinan guna pelaksanaan

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dra. Ec. Niniek Imaningsih, MP, selaku Ketua Program Studi

Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

4. Bapak Drs. Ec. M Taufiq, MM selaku dosen wali dan dosen pembimbing

yang mana telah memberikan ilmu yang bermanfaat bagi penulis dan

memberikan waktu pemikiran selama berlangsungnya masa bimbingan

tugas akhir ini.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah

dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa

perkuliahan dan pelayanan akademik bagi peneliti.

6. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa

memberikan do’a restu dan dorongan baik moril dan materil yang tak

terhingga.

7. Terima kasih kepada para teman-teman saya angkatan 09 khususnya

Chandra Ari Setiawan yang telah memberikan suport dan dukungan

kepada saya yang telah mengajari dan mengerjakan skripsi ini hingga

selesai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, namun

demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena

iii

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk

penelitian selanjutnya.

Wassalamu’alaikum Wr.Wb

Surabaya, Agustus 2013

Daftar Isi ... iv

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran... x

Abstraksi ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 9

2.2.1 Pengertian Bank ... 10

2.2.1.1 Fungsi dan Tugas Pokok Bank ... 11

2.2.1.2 Jenis-Jenis Bank ... 12

2.2.1.3 Resiko Bank ... 13

v

2.2.2.2 Jenis-Jenis Kredit... 22

2.2.2.3 Prinsip-Prinsip Perkreditan ... 24

2.2.2.4 Permintaan Kredit ... 25

2.2.2.5 Tingkat Suku Bunga ... 26

2.2.3 Jumlah Kantor Bank ... 27

2.2.3.1 Bank Umum ... 27

2.2.3.2 Bank Syariah ... 31

2.2.4 Definisi Inflasi ... 33

2.2.4.1 Macam-Macam Inflasi ... 34

2.2.4.2 Teori Inflasi ... 37

2.2.5 Definisi Investasi ... 38

2.2.5.1 Faktor-Faktor Yang Mempengaruhi Investasi ... 40

2.2.5.2 Fungsi Investasi ... 42

2.2.6 Pengertian Kualitas Layanan ... 44

2.2.7 Pengertian Kepuasan Nasabah ... 48

2.2.8 Konsep Tentang Modal... 56

2.2.9 Definisi Konsumsi ... 58

2.2.9.1 Faktor Yang Mempengaruhi Konsumsi ... 59

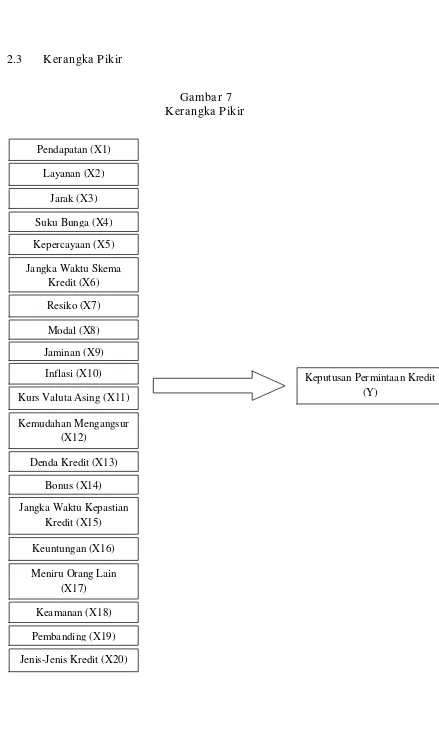

2.3 Kerangka Pikir ... 64

3.1.2 Pengukuran Variabel ... 68

3.2 Teknik Penentuan Sampel ... 69

3.3 Teknik Pengumpulan Data ... 70

3.3.1 Jenis Data ... 70

3.3.2 Pengumpulan Data ... 70

3.4 Instrumen Penelitian ... 70

3.5 Teknik Analisis Data ... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Diskripsi Hasil Penelitian ... 78

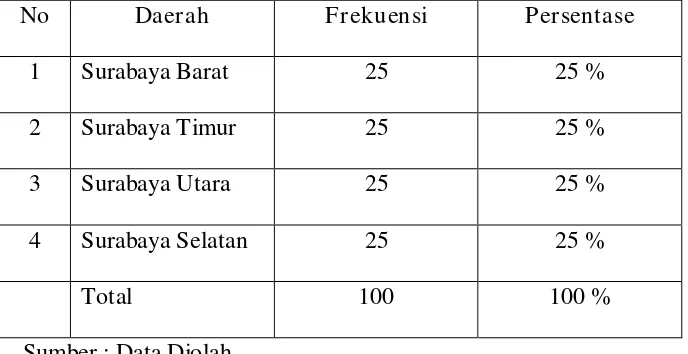

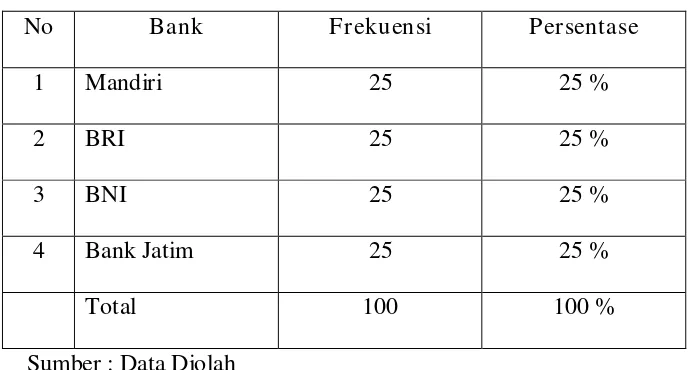

4.1.1 Keadaan Responden ... 78

4.1.2 Distribusi Responden Berdasarkan Daerah ... 78

4.1.3 Distribusi Responden Berdasarkan Bank ... 79

4.1.4 Jenis Klamin Responden ... 79

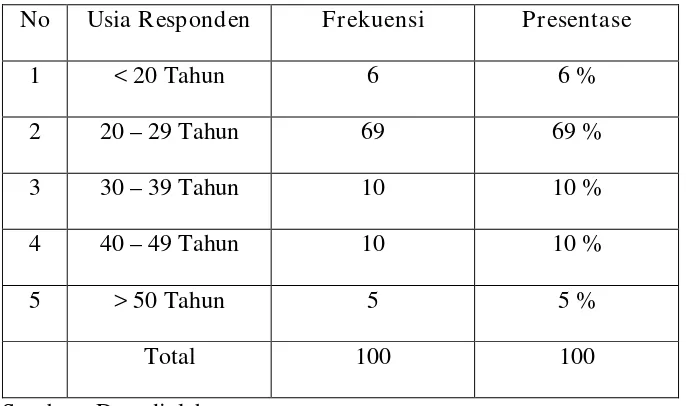

4.1.5 Distribusi Usia Responden ... 80

4.2 Uji Kualitas Data ... 81

4.2.1 Uji Validitas ... 81

4.2.2 Uji Reliabilitas ... 83

4.2.3 Uji Normalitas... 83

4.3 Hasil Analisis Faktor ... 85

vii

4.3.5 Component Matrix ... 93

4.3.6 Rotated Component Matrix ... 95

4.3.7 Penyusunan Nama Faktor Yang Terbentuk ... 99

4.3.8 Pembahasan Hasil Penelitian ... 100

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 104

5.2 Saran ... 105

DAFTAR PUSTAKA

ABSTRAKSI

Oleh :

REZA NURCAHYA SANGKUMALA

Sistem perbankan merupakan inti sistem keuangan di indonesia yang mempunyai strategis salah satunya adalah sebagai permintaan kredit yang berfungsi sebagai alat stabilitas ekonomi. Seiring dengan membaiknya kondisi perbankan secara umum yang ditandai dengan pulihnya kepercayaan masyarakat terhadap perbankan, khususnya pada Bank Umum yang ada di Surabaya maka penelitian ini bertujuan mengetahui seberapa besar minat nasabahnya dalam mengajukan kredit pada Bank Umum di Surabaya.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuisioner pada nasabah BANK UMUM DI “SURABAYA”. Teknik penentuan sampel dalam penelitian ini menggunakan metode accidentian samplin yaitu sampel yang memiliki ciri/sifat khusus dari populasi dan teknik analisis yang digunakan adalah analisis faktor.

Setelah dilakukan proses pengumpulan data, penelitian menggunakan SPSS (Statistical Package For Sosial Science) 13.0 untuk mendapatkan hasil penelitian. Adapun hasil yang diperoleh dapat dikelompokan menjadi 5 faktor yaitu : a. Faktor Kepercayaan, b. Faktor Pembanding, c. Faktor Denda Kredit, d. Faktor Layanan, e. Faktor Kemudahan Mengangsur, sebagai faktor yang mempengaruhi nasabah dalam mengambil keputusan mengajukan permintaan kredit pada BANK UMUM di Surabaya.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu sarana yang mempunyai peran penting dalam hal

menyerasikan serta menyeimbangkan pemerataan pembangunan

pertumbuhan ekonomi dan stabilitas yang sehat dan dinamis adalah

“perbankan”. Peran yang penting tersebut diatas disebakan oleh fungsi

utama “bank” sebagai penerima dan penghimpun dana baik bagi

perorangan, badan-badan pemerintah maupun badan usaha yang swasta,

selanjutnya sebagai penyalur dana melalui perkreditan kepada pihak-pihak

yang memerlukannya baik dari pihak dunia usaha maupun individu secara

efektif dan efisien, yang dengan berasaskan demokrasi ekonomi yang

mendukung pelaksanaan pembangunan nasional dan hasil-hasilnya,

pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf

hidup rakyat banyak. (Hariyanto, 1996 : 1).

Sistem perekonomian Indonesia yang berdasarkan demokrasi

ekonomi dalam rangka mewujudkan masyarakat Indonesia yang adil dan

makmur berdasarkan UUD 1945. Maka kesinambungan dan peningkatan

pelaksanaan pembangunan nasional yang berdasarkan kekeluargaan, perlu

senantiasa dipelihara serta ditumbuh kembangkan dengan baik. Dalam

mencapai tujuan tersebut, maka pelaksanaan pembangunan ekonomi harus

pada unsur-unsur pemerataan pembangunan, pertumbuhan ekonomi dan

stabilitas nasional yang sehat dan dinamis. (Hariyanto, 1996 : 1).

Sistem perbankan merupakan inti system keuangan di Indonesia

yang mempunyai empat fungsi strategisnya yaitu pertama, sebagai

perantara antara penabung dan penerima kredit. Perbankan merupakan

sumber dana utama penyediaan modal maupun investasi bagi dunia usaha.

Kedua, bank merupakan lembaga keuangan yang dapat mengelolah bentuk

resiko keuangan. Ketiga, bank merupakan pelaksana kebijakan moneter

(dalam mekanisme transmisi kebijakan moneter) dan. Keempat, system

perbankan penyelenggara system pembiayaan nasional. (Anonim, 2002 :

1).

Seiring dengan membaiknya kondisi perbankan secara umum yang

ditandai dengan pulihnya kepercayaan masyarakat terhadap perbankan.

Hal ini ditunjukkan dengan naiknya dana pihak ketiga ke perbankan secara

gradual, atau rata-rata 3,3% per triwulan selama tahun 2000 dan 2,6%

selama tahun 2001. Kinerja penyaluran dana perbankan juga sudah mulai

membaik ditandai dengan peningkatan kredit rupiah yang diberikan

dengan pertumbuhan rata 1% per bulan selama tahun 2000. Menjadi

rata-rata 2,1% per bulan pada tahun 2001. Meskipun bank mulai menyalurkan

kreditnya, namun secara umum fungsi intermediasi perbankan masih

berjalan lambat. Hal ini dapat dilihat dari LDR perbankan pada akhir tahun

Bila suku bunga kredit suatu bank ditetapkan tinggi (terlalu tinggi),

akan dianggap pendapatan bank mencapai prosentase yang tinggi pula.

Namun dilihat dari segi nasabah (debitur), tingginya suku bunga kredit itu,

akan membebani usahanya mengakibatkan perusahaannya kurang (tidak)

dapat berkembang sehingga mungkin sekali arus pengembalian kreditnya

menjadi tersendat-sendat. Situasi seperti ini cepat atau lambat akan banyak

mempengaruhi pula terhadap perkreditan yang dilaksanakan oleh bank

yang bersangkutan. (Hadiwidjaja, 1994 : 34).

Sejak awal tahun 1990-an, terjadi proses gradual kondisi pasar

kredit yang rentan di Indonesia seperti pengungkapan kredit bermasalah

(non-performing loans) sebagai pendorong utama keadaan negative spread

yang dapat mengarah pada kebangkrutan sistem perbankan. Laporan

tahunan bank Indonesia 1998/99 menyebutkan bahwa kredit bermasalah

bank umum telah meningkat dari 9,3% pada tahun 1996/97 menjadi 19,8%

pada 1997/98, dan meningkat drastic menjadi 1998/99. Akibat krisis

keuangan juli 1997, Pemerintah Indonesia melalui otoritas moneter

menetapkan kebijakan moneter yang ketat (tigh money policy) sesuai paket

penyelamatan IMF dengan meningkatkan tingkat bunga. Pernah tercatat,

tingkat bunga sertifikat Bank Indonesia (SBI), sebagai patokan

menetapkan tingkat bunga simpanan, mencapai angka tertinggi pada

Agustus 1998 sebesar 70%. (Hariadi, 2002 : 210).

Beberapa alasan yang skriptis menyatakan bahwa pengurangan

yang sama dengan permintaan kredit pada saat resesi. Penurunan tajam

kredit perbankan pada masa krisis bahkan telah mengundang pertanyaan

banyak pengamat tentang credit crunch dalam sektor perbankan dan

meningkatkan perhatian yang besar atas implikasinya terhadap

ketersediaan kredit untuk sektor swasta dan kegiatan ekonomi riil.

Kenyataannya, ada resiko serius atas kegagalan keuangan, baik di sektor

perbankan maupun sektor perusahaan yang akan membawa penurunan

ekonomi yang signifikan dan berkepanjangan di Indonesia. Hal ini

merupakan suatu bukti singkat untuk memunculkan kepercayaan yang kuat

terhadap kemungkinan keberadaan saluran kredit dalam mekanisme

moneter. (Hariadi, 2002 : 211).

Pada tahun 2002, perkembangan seluruh indikator harga yakni

inflasi Indeks Harga Konsumen (IHK), inflasi inti, Indeks Harga

Perdagangan Besar (IHPB), Indeks Harga Aset (IHA), dan PDB deflator

menunjukkan penurunan inflasi dibandingkan dengan sebelumnya.

Penurunan inflasi dalam tahun laporan terutama disebabkan oleh

menguatnya nilai tukar rupiah yang disertai dengan rendahnya tingkat

falatilitas dan membaiknya ekspetasi inflasi. Relatif tingginya inflasi

tersebut pada tahun laporan antara lain disebabkan oleh dampak kebijakan

pemerintah dibanding harga dan pendapatan yang lebih tinggi dari

perkiraan awal tahun serta ekspetasi masyarakat terhadap inflasi yang

masih tinggi walaupun telah menunjukkan perbaikan. Inflasi pada tahun

inflasi tahun sebelumnya yang mencapai 12,55%. Kecenderungan

penurunan inflasi semakin jelas terlihat dari perkembangan inflasi inti.

Inflasi yang sejak awal 2000 mencatat peningkatan, pada pertengahan

2001 mulai menunjukan kecenderungan menurun. Pada 2002 penurunan

inflasi inti tersebut terus berlanjut bahkan dengan penurunan yang lebih

tajam yang mencapai 6,96% dibandingkan pada 2001 sebesar 10,4%. Hal

ini mengindikasikan bahwa laju inflasi secara umum pada dasarnya

mengalami penurunan, tetapi karena adanya kenaikan harga atau tarif yang

ditetapkan oleh pemerintah. (Anonim, 2002 : 8).

Dalam upaya menunjang kesinambungan serta peningkatan

pelaksanaan pembangunan lembaga perbankan sejalan dengan kebutuhan

masyarakat akan jasa perbankan yang tangguh dan sehat, khususnya dalam

memberikan kredit kepada masyarakat. Didasari pemikiran diatas maka

perlu diadakan penelitian tentang “Faktor-faktor Yang Mempengaruhi

Nasabah Dalam Mengambil Keputusan Mengajukan Per mintaan

Kredit Bank Umum di Surabaya”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah yang

dapat diambil adalah sebagai berikut :

"Faktor-faktor Yang Mempengaruhi Nasabah Dalam Mengambil

1.3 Tujuan Penelitian

Berdasarkan latar belakang diatas, maka perumusan masalah yang

dapat diambil adalah sebagai berikut :

"Untuk mengetahui faktor-faktor yang mempengaruhi nasabah

dalam mengambil keputusan mengajukan permintaan kredit Bank Umum

di Surabaya".

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diambil dari laksanakannya penelitian

ini adalah sebagai berikut :

1. Sebagai salah satu bahan untuk memperoleh informasi atau gambaran

beberapa faktor yang mempengaruhi keputusan permintaan kredit

pada bank umum di Surabaya.

2. Sebagai bahan pertimbangan dan perancangan bagi rekan-rekan

mahasiswa/i yang akan mengadakan penelitian terhadap masalah yang

serupa.

3. Sebagai informasi ilmiah bagi pihak yang berkepentingan terutama

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai

referensi serta bahan kajian yang berkaitan dengan penelitian sekarang.

Para peneliti tersebut adalah :

1. Sumantri (2000 : 76) : “Beberapa faktor yang mempengaruhi

penyaluran kredit investasi oleh Bank Umum di Jawa Timur”. Hasil

penelitian menunjukkan bahwa secara simultan ada pengaruh nyata

variabel Dana Bank Umum (X1), Tingkat Suku Bunga Investasi (X2),

dan Investor (X3) terhadap variabel terikat (Y). Hal ini diketahui dari

uji-F yaitu diperoleh dari Fhitung 100,190 > Ftabel 4,76. Sedangkan secara

parsial variabel X1 dan X3 berpengaruh nyata terhadap variabel Y. Hal

ini diketahui thitung 4,4547 > ttabel 2,4469 untuk variabel X1 dan thitung

3,5505 > ttabel 2,4469 untuk variabel X1. Sedangkan untuk variabel X2

tidak berpengaruh terhadap variabel Y.

2. Budiono (2001 : 15) : “Faktor-faktor yang mempengaruhi

penghimpunan deposito berjangka pada Bank Umum Pemerintah dan

Bank Umum Swasta Nasional di Indonesia”. Berdasarkan pengujian

hipotesis yang telah dilakukan sebelumnya, hipotesis pertama yang

mengatakan bahwa terdapat pengaruh nyata variabel pendapatan

(X4), jumlah kantor bank (X5) terhadap deposito berjangka (Y),

diterima. Hal ini terlihat dari nilai F sebesar 147,847 dengan

probabilitas kurang dari 0,05. Dari lima variabel bebas yang digunakan,

hanya dua variabel bebas yang mempunyai pengaruh signifikan

terhadap penghimpunan deposito berjangka pada bank umum swasta

nasional yaitu pendapatan nasional dan total aktiva bank.

3. Nugroho (2004 : 78) : “Analisis beberapa faktor yang mempengaruhi

penyaluran kredit investasi di Jawa Timur”. Hasil penelitian

menunjukkan bahwa secara simultan ada pengaruh nyata antara inflasi

(X1), Produk Domestik Regional Bruto (X2), tingkat suku bunga kredit

(X3), dana masyarakat (X4), dan investasi (X5) terhadap penyaluran

kredit invenstasi (Y), di ketahui dari uji-F dengan nilai Fhitung 40,708 >

Ftabel 3,48. Sedangkan inflasi (X1), dan tingkat suku bunga kredit (X3)

tidak berpengaruh terhadap penyaluran kredit investasi, dimana thitung

(X1) 1,224 dan thitung (X3) 0,038 < ttabel = 2,262.

4. Rosalina (2004 : 72) : “Beberapa faktor yang mempengaruhi

penyaluran kredit Bank Umum di Jawa Timur”. Dalam penelitian ini

variabel yang digunakan adalah kredit yang disalurkan oleh Bank

Umum di Jawa Timur (Y), dana pihak ketiga di Jawa Timur (X1),

inflasi (X2), Penanaman Modal Dalam Negeri (X3), dan Produk

Domestik Regional Bruto (X4). Secara simultan menunjukkan adanya

hubungan yang nyata antara bebas terhadap variabel terikat. Dari uji-F

tidak berpengaruh nyata terhadap kredit yang disalurkan oleh Bank

Umum di Jawa Timur (Y) adalah Produk Domestik Regional Bruto

(X4), dimana thitung 1,335 < ttabel 2,201.

5. Adi (2004 : 68) : “Faktor-faktor yang mempengaruhi penyaluran kredit

investasi pada Bank Umum di Jawa Timur”. Hasil penelitian

menunjukkan bahwa secara simultan ada pengaruh nyata antara tingkat

suku bunga (X1), dana yang dihimpun (X2), dan jumlah kantor bank

(X3), terhadap penyaluran kredit investasi pada Bank Umum di Jawa

Timur (Y), diketahui dari uji-F dengan nilai Fhitung 7,341 > Ftabel 3,59.

Sedangkan secara parsial variabel yang tidak berpengaruh nyata

terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur

(Y) adalah tingkat suku bunga (X1), dimana thitung 1,189 < ttabel 2,201.

Perbedaan penelitian terdahulu dengan penelitian saat ini atau

sekarang dilakukan adalah obyek penelitian, ruang lingkup dan lokasi yang

digunakannya serta kurun waktu penelitian.

2.2 Landasan Teori

Dalam penelitian yang dilakukan oleh penulis, ada beberapa teori

yang digunakan untuk mendukung penjelasan-penjelasan serta untuk

2.2.1 Pengertian Bank

Pada dasarnya lembaga keuangan adalah suatu lembaga yang

berfungsi sebagai perantara antara pihak-pihak yang mempunyai kelebihan

dan (surplus of funds) dengan pihak-pihak yang kekurangan dan

memerlukan dana (look of funds), sehingga peranan dari lembaga

keuangan sebenarnya adalah keuangan masyarakat. Salah satu bentuk dari

lembaga keuangan adalah “bank”.

Pengertian bank menurut Undang-Undang RI No. 10 Th 1998

tanggal 10 November 1998 tentang perbankan adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir,

2002 : 12)

Menurut Abdurachman dalam Suyatno, dkk, (1997 : 1) bank adalah

suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa,

seperti memberikan pinjaman, mengedarkan mata uang, pengawasan

terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda

2.2.1.1 Fungsi dan Tugas Pokok Bank

Fungsi pokok bank adalah :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalam kegiatan ekonomi.

2. Menciptakan uang melalui alat pembayaran kredit dan investasi.

3. Menghimpun dan menyalurkannya kepada masyarakat.

4. Menyediakan fasilitas untuk perdagangan internasional.

5. Memberikan pelayanan penyimpanan untuk barang-barang berharga.

6. Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek

perjalan, transfer dana, dan sebagainya. (Subagyo, dkk, 1997 : 44)

Tugas pokok bank adalah :

1. Memberikan pinjaman (kredit) kepada masyarakat atau badan usaha

perbankan yang membutuhkan uang jangka waktu yang diberikan

dapat berupa :

a. Kredit jangka pendek.

b. Kredit jangka menengah.

c. Kredit jangka panjang.

2. Penyertaan modal saham dalam perusahaan yang sehat, agar terbuka

kemungkinan pengembangannya yang lebih cepat atas dasar

3. Menarik uang dari masyarakat, dalam hal ini masyarakat dapat

memanfaatkan jasa yang diperoleh dari bank yaitu berupa rekening

giro, deposito berjangka dan tabungan.

4. Memberikan jasa-jasa dalam bidang lalu lintas pembayaran dan

peredaran uang. Jasa-jasa yang diberikan yaitu antara lain berupa :

pengeluaran cek, deposito berjangka, lalu lintas uang giral dan

sebagainya. (Raharja, 1984 : 61)

2.2.1.2 J enis-J enis Bank

Menurut Undang-Undang pokok perbankan nomor 7 tahun 1992

dan ditegaskan lagi dengan keluarnya Undang-Undang RI. Nomor 10

tahun 1998 maka jenis perbankan terdiri dari dua jenis bank yaitu :

a. Bank Umum.

b. Bank Perkreditan Rakyat (BPR)

dengan keluarnya Undang-Undang nomor 7 tahun 1992 tersebut

mengakibatkan perubahan fungsi Bank Pembangunan dan Bank Tabungan

menjadi Bank Umum. Kemudian Bank Desa, Bank Pasar, Lumbung Desa

dan pegawai menjadi Bank Perkreditan Rakyat (BPR).

Pengertian Bank Umum sesuai dengan Undang-Undang nomor 10

tahun 1998 adalah Bank yang melaksanakan usaha secara konvensional

dan berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

Sifat jasa yang diberikan adalah umum, dalam arti dapat

memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah

operasinya dapat dilakukan diseluruh wilayah.

Sedangkan pengertian Bank Perkreditan Rakyat (BPR) menurut

Undang-Undang nomor 10 tahun 1998 adalah Bank yang melaksanakan

kegiatan usaha secara konvevsional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas bank yaitu :

a. Bank Primer

Yaitu bank yang dapat menciptakan uang giral. Yaitu tergolong dalam

pengertian ini adalah :

- Bank Sirkulasi (Bank Sentral) yang dapat menciptakan kredit dalam

bentuk uang kertas dan uang giral.

- Bank Umum yang dapat menciptakan uang giral.

b. Bank Sekunder

Yaitu bank yang bertugas sebagai perantara dalam menyalurkan kredit.

Yang tergolong dalam pengertian ini adalah :

- Bank Tabungan

Bank-bank lainnya (bank pembangunan dan bank hipotik) yang tidak

dapat menciptakan uang giral. (Suyatno, dkk, 1997 : 17)

2.2.1.3 Resiko Bank

Merupakan tingkat ketidakpastian hasil operasional bank yang

diperkirakan atau diharapkan dapat diterima pada waktu yang akan datang.

tinggi keuntungan yang diharapkan maka semakin tinggi pula resiko yang

dihadapi. Di lain pihak semakin tidak pasti hasil yang diterima bank

maupun investor, berarti semakin tinggi premi resiko atau bunga yang

diinginkan investor.

Dalam perbankan dikenal beberapa macam resiko yang dihadapi

oleh bank :

a. Resiko Likuiditas

b. Resiko Kredit

c. Resiko Penanaman dalam Sekuritas

d. Resiko Fidusia

e. Resiko Penyelewengan

a. Resiko Likuiditas (Liquidity Risk)

Merupakan resiko yang berkaitan dengan kesulitan bank dalam

memenuhi kewajiban jangka pendek kepada nasabah penyimpan maupun

pihak lain. Ketidakpastian ini timbul apabila bank tidak mengetahui secara

tepat kapan dan berapa jumlah dana yang dibutuhkan/ditarik oleh nasabah

penyimpan.

Oleh karena itu dalam manajemen dana bank membuat perkiraan

likuiditas merupakan aktivitas penting. Dalam mengelola likuiditas

mencakup perkiraan kubutuhan kas untuk memenuhi kebutuhan likuiditas

wajib. Pada umumnya kebutuhan likuiditas bank berhubungan dengan dua

Pertama ; kebutuhan penarikan dana oleh nasabah penyimpan,

Kedua ; kebutuhan pemberian kredit kepada nasabah (debitur),

b. Resiko kredit

Resiko kredit atau sering pula disebut dengan default risk merupakan

suatu resiko akibat kegagalan atau ketidakmampuan nasabah

mengembalikan jumlah pinjaman yang diterima dari bank beserta

bunganya sesuai dengan jangka waktu yang telah ditentukan atau

dijadwalkan. Ketidakmampuan nasabah memenuhi perjanjian kredit yang

disepakati kedua pihak, secara teknis keadaan tersebut merupakan default.

c. Resiko Penanaman dalam Sekuritas

Resiko penanaman dalam sekuritas/dalam perbankan disebut investment

risk berkaitan dengan kemungkinan terjadi kerugian akibat suatu

penurunan nilai pokok dari portofolio surat-surat berharga lainnya yang

memiliki bank. Penurunan nilai surat-surat berharga tersebut bergerak

berlawanan arah dari tingkat bunga umum. Bila tingkat bunga menurun,

harga-harga obligasi atau surat-surat berharga lainnya mengalami

kenaikan. Sebaliknya, kenaikan tingkat bunga menyebabkan turunnya

surat-surat berharga dalam hal ini berarti akan menurunkan pula nilai

portofolio. Oleh karena itu dalam situasi tingkat bunga yang berfluktuasi,

bank akan menghadapi kemungkinan resiko perubahan harga pasar atas

portofolio sekirutasnya. Aspek lain yang berkaitan dengan resiko ini

d. Resiko Fiduisa

Resiko fiduisa atau fiduciary risk ini akan timbul apabila bank dalam

usahanya memberikan jasa dengan bertindak sebagai wali amanat baik

untuk individu maupun badan usaha. Secara historis hubungan fidusia

mengatur bahwa wali amanat, dalam hal ini bank, harus melaksanakan

kegiatannya secara konsisten disertai dengan kebijakan-kebijakan secara

sehat dan rasional. Titipan atau simpanan dana yang diberikan kepada

bank harus benar-benar dikelola secara baik dengan tidak melakukan

kegiatan spekulatif dan tetap memperhatikan keuangan disamping

keamanan terhadap dana yang diinvestasikan tersebut. Apabila bank

mengalami kegagalan melaksanakan tugas tersebut dianggap merupakan

resiko kerugian sebagai wali amanat.

e. Resiko Penyelewengan

Resiko penyelewengan atau penggelapan kadang-kadang disebut

dengan fraud risk adalah dengan kerugi-rugian yang dapat terjadi akibat

hal-hal sebagai berikut :

- Ketidakjujuran; dan

- Penipuan; atau

- Moral dan perilaku yang kurang baik dari pejabat, karyawan dan

2.2.1.4 Hukum Per mintaan dan Penawaran

Hukum Permintaan

Yang berbunyi : “Apabila harga sesuatu barang dinaikkan, maka

semakin berkuranglah jumlah yang diminta”.

Gambar 1 Kurva Per mintaan

Keterangan :

1. Kalau terjadi penurunan harga, maka :

a. Mereka yang dahulu, sebelum harga yang bersangkutan turun, tidak

dapat membelinya, maka kini, sesudah turunnya harga, akan

memperbanyak jumlah pembeli atau peminta, dan banyaknya P

P1

P2

0

E1

E2

Q1 Q2

Q

J umlah yang diter ima

jumlah pembeli itu sudah barang tentu akan menambah jumlah

barang-barang yang diminta.

b. Tiap-tiap akan cenderung untuk membeli lebih banyak.

2. Kalau terjadi kenaikan harga, maka setiap orang akan merasa lebih

miskin untuk barang itu (merasa lebih miskin menurut ukuran harga

barang itu) sekalipun pendapatan uangnya tidak mengalami

perubahan.

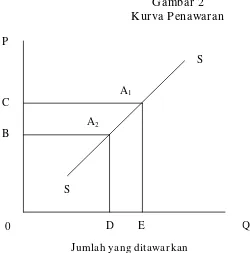

Hukum Penawaran

Yang berbunyi : “Jumlah sesuatu barang tertentu yang ditawarkan

di suatu pasar tertentu pada suatu saat-saat tertentu cenderung untuk

berubah-ubah secara langsung dengan harganya”.

Gambar 2 Kurva Penawaran

0 D E Q

S

A1

A2

B C P

S

J umlah yang ditawar kan

Keterangan :

1. Yang dimaksud dengan meningkatnya penawaran adalah :

a. Pada setiap tingkat harga tertentu, akan ditawarkan jumlah yang

lebih besar dari pada jumlah yang ditawarkan sebelumnya.

b. Bahwa suatu jumlah tertentu akan ditawarkan pada tingkat harga

yang lebih rendah dari pada tingkat harga sebelumnya.

2. Yang dimaksud dengan turunnya pebawaran adalah :

a. Pada suatu tingkat harga tertentu, akan ditawarkan jumlah output

yang lebih sedikit dari pada jumlah yang ditawarkan sebelumnya.

b. Bahwa suatu tingkat output tertentu akan ditawarkan pada tingkat

harga yang lebih tinggi dari pada sebelumnya.

2.2.1.5 Sumber Dana Bank

“Bagi sebuah bank, sebagai suatu lembaga keuangan, dana merupakan

persoalan paling utama. Tanpa dana, bank tidak dapat berbuat apa-apa.

Dana bank adalah merupakan uang tunai yang dimiliki bank ataupun

aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.”

(Dendawijaya, 2001 : 52)

Uang tunai yang dimiliki bank tidak hanya berasal dari modal bank itu

sendiri, tetapi juga berasal dari pihak-pihak lain yang dititipkan atau

dipercayakan kepada bank sewaktu-waktu. Dana bank yang digunakan

sebagai alat operasional suatu bank bersumber dari, menurut Dendiwijaya,

1. Dana pihak kesatu (Dana dari modal bank sendiri)

Dana pihak kesatu adalah dana yang berasal dari pemilik bank atau para

pemegang saham, pemegang saham pendiri maupun pihak pemegang

saham yang ikut dalam usaha bank tersebut pada waktu pendirinya.

2. Dana pihak kedua (Dana pinjaman dari bank luar)

Dana pihak kedua adalah dana-dana yang berasal dari pihak luar, yang

terdiri atas dana sebagai berikut :

a) Call money

Call money adalah pinjaman dari bank lain yang berupa pinjaman harian

antar bank. Pinjaman ini diminta bila ada kebutuhan mendesak yang

diperlukan oleh bank.

b) Pinjaman biasa antar bank

Pinjaman biasa antar bank adalah pinjaman dari bank lain yang berupa

pinjaman biasa dengan jangka waktu yang relatif lebih lama.

c) Pinjaman lembaga keuangan bukan bank (LKBB)

Pinjaman dari LKBB ini lebih banyak berbentuk surat berharga yang dapat

diperjualbelikan dalam pasar uang sebelum jatuh tempo daripada

berbentuk kredit.

d) Pinjaman dari bank sentral (BI)

Pinjaman dari bank sentral adalah pinjaman (kredit) yang diberikan bank

indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang

tergolong berprioritas tinggi. Pinjaman dari bank Indonesia untuk jenis

3. Dana pihak ketiga (Dana dari masyarakat)

Dana pihak ketiga adalah dana yang dihimpun dari masyarakat dan

merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dana

dari masyarakat terdiri dari beberapa jenis yaitu :

a) Giro (demand deposit)

Giro adalah simpanan pihak ketiga kepada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet, dan surat perintah

pembayaran lainnya, atau dengan cara pemindah bukuan.

b) Deposito (time deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan

perjanjian.

c) Tabungan (saving deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu. (Dendawijaya,

2001 : 53)

2.2.2 Definisi Kredit

Menurut Undang – Undang Pokok Perbankan No. 7 Tahun 1992

yang menyatakan bahwa kriteria adalah penyediaan uang / tagihan yang

dapat dipersamakan dengan itu berdasarkan persetujuan / kesepakatan

pinjam meminjam antara pihak bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melaksanakan dengan jumlah bunga sebagai

2.2.2.1 Tujuan dan Fungsi Kredit

Tujuan kredit mencakup scope yang luas. Fungsi pokok yang saling

berkaitan dari kredit adalah sebagai berikut :

1. Profitability

Proftability ini bertujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diteguk dari pemungutan bunga.

2. Safety

Safety adalah keamanan dari prestasi atau fasilitas yang diberikan

harus benar – benar terjamin sehingga profitability dapat benar –

benar tercapai tanpa hambatan yang berarti.

Fungsi kredit adalah menyalurkan dana – dana yang dibutuhkan oleh

masyarakat. Untuk itu fungsi kredit dalam kehidupan perekonomian

adalah sebagai berikut :

1. Kredit dapat meningkatkan daya guna modal.

2. Kredit dapat meningkatkan daya guna suatu barang.

3. Kredit sebagai alat stabilitas ekonomi.

4. Kredit sebagai jembatan untuk meningkatkan pendapatan nasioanal.

2.2.2.2 J enis-J enis Kredit

Menurut Suyatno (1999 : 25) jenis kredit dibedakan atas :

1. Kredit Jangka Pendek (short term loan)

2. Kredit Jangka Menengah (medium term loan)

Yaitu kredit yang jangka waktunya antara 1 sampai 3 tahun.

3. Kredit Jangka Panjang (long term loan)

Yaitu kredit yang jangka waktu lebih dari 3 tahun.

Jenis kredit menurut sifat penggunanya oleh Suyatno (1999 : 28)

dibedakan atas :

1. Kredit Produksi/Eksploitasi

Kredit ini diperlukan perusahaan untuk meningkatkan produksi baik

peningkatan kuantitatif yaitu jumlah hasil produksi maupun

peningkatan kualitatif yaitu peningkatan kuantitas atau mutu hasil

produksi.

2. Kredit Investasi

Kredit yang diberikan kepada para pengusaha untuk investasi, berarti

untuk penambahan modal dan kredit bukan untuk keperluan perbaikan

ataupun penambahan barang modal atau fasilitas – fasilitas yang erat

hubungannya dengan itu. Misalnya untuk membangun pabrik,

membeli / mengganti mesin – mesin dan sebagainya.

3. Kredit Perdagangan

Kredit ini dipergunakan untuk keperluan perdagangn pada umumnya

yang berarti peningkatan utility of place saru suatu barang, barang -

barang yang diperdagangkan ini juga diperlukan bagi industri.

Jenis kredit menurut tujuannya, oleh Suyatno (1999 : 25)

1. Kredit Konsumtif

Yaitu kredit yang digunakan untuk keperluan konsumsi atau uang

akan habis terpakai untuk memenuhi kebutuhannya.

2. Kredit Produktif

Yaitu kredit yang digunakan untuk peningkatan usaha, baik usaha –

usaha produksi, perdagangan maupun investasi.

2.2.2.3Prinsip-Prinsip Per kreditan

Untuk dapat melaksanakan kegiatan perkreditan secara sehat telah

dikenali adanya prinsip 5 C atau juga ada penyebutnya sebagai prinsip 5 C.

Menurut Muljono (1993 : 11) kelima prinsip ini adalah :

1. Character

Yaitu mendasari suatu kepercayaan adalah adanya kegiatan dari pihak

bank bahwa peminjam mempunyai moral, watak ataupun sifat-sifat

pribadi yang positif dan kooperatif dan juga mempunyai rasa tanggung

jawab baik dalam kehidupan pribadi sebagai manusia, kehidupan

sebagai anggota masyarakat ataupun dalam menjalankan kegiatan

usahanya.

2. Capacity

Yaitu suatu penelitian kepada calon debitur mempunyai kemampuan

melunasi kewajiban-kewajibannya dari kegiatan usaha yang

dilakukannya atau kegiatan usaha yang akan dibiayai dengan kredit

3. Capital

Yaitu jumlah dana atau modal sendiri yang dimiliki oleh calon debitur,

sebab seorang debitur yang telah menanamkan dananya dalam

proporsi yang besar dibandingkan dengan kredit yang diperolehnya

dari bank tentu akan melakukan usahanya dan kesungguhan dan

biasanya ia akan berhasil.

4. Collateral

Yaitu barang-barang jaminan yang diserahkan oleh peminjam atau

debitur sebagai jaminan atas kredit yang diterimanya.

5. Condition of economy

Yaitu situasi dan kondisi politik, sosial, ekonomi, budaya dan lain-lain

yang mempengaruhi perekonomian pada suatu saat maupun untuk

suatu kurun waktu tertentu yang memungkinkannya akan dapat

mempengaruhi kelancaran usaha dari perusahaan yang memperoleh

kredit.

2.2.2.4Per mintaan Kredit

Permintaan kredit berasal dari proses memaksimumkan fungsi

utilitas individu berdasarkan preferensi mereka mengenai konsumsi

sekarang dan konsumsi yang akan datang, proses ini terjadi dengan

memperhatikan frontir oportunitas dimana konsumsi total individu sama

dengan pendapatan totalnya. Dengan kata lain, permintaan kredit bank

endowment (konsumsi sekarang sama dengan pendapatan sekarang) dan

perilaku mereka ditentukan oleh fungsi utilitasnya.

Berdasarkan kerangka Fisherian, Melitz dan Pardue berpendapat

bahwa permintaan kredit bank mempunyai hubungan positif dengan

pendapatan permaner (permanent income) dan mempunyai hubungan

negative terhadap pendapatan transitory (transitory income) dan suku

bunga kredit.

Permintaan kredit diatas didasarkan pada anggapan bahwa tidak

ada penjatuhan kredit (credit rutioning). Dalam kasus dimana terdapat

penjatahan kredit, maka peminjam potensial mungkin tidak dapat

memperoleh kredit seperti yang di inginkan, walaupun dia bersedia

membayar bunga yang lebih tinggi dari suku bunga pasar. Hal ini terjadi

karena tidak ada orang atau lembaga keuangan yang bersedia memberikan

komponen dari endowment yang dimiliki seseorang dan adanya penjatahan

kredit akan berpengaruh terhadap permintaan kredit dari bank.

(Insukindro, 19993 : 111)

2.2.2.5Tingkat Suku Bunga

Teori tingkat suku bunga kredit yang dikenal antara lain teori nilai

dan teori pengorbanan, teori nilai ini atas pandangan bahwa nilai sekarang

dianggap lebih besar daripada nilai besok. Perbedaan nilai ini harus

mendapat penggantian dari pinjaman (debitur). Pengganti nilai inilah yang

` Teori pengorbanan didasarkan atas pemikiran bahwa pengorbanan

yang diberikan seharusnya mendapat pembayaran. Teori ini

mengemukakan bahwa jika seseorang atau bank meminjamkan uangnya

kepada debitur, maka kreditur tidak dapat menggunakannya untuk

membeli kebutuhan-kebutuhannya. Kreditur harus menunda atau

berkorban untuk tidak membeli kebutuhannya, sebab uangnya masih

dipergunakan debitur. Karena pengorbanan ini debitur harus membayar

bunga.

Definisi dari bunga sendiri menurut Boediono (1988 : 75) adalah

harga penggunaan uang untuk jangka waktu tertentu.

Berdasarkan dari definisi diatas dapat diketahui bahwa tingkat

bunga pada dasarnya adalah tingkat harga dari penggunaan atau dana yang

tersedia untuk dipinjamkan, atau dana yang digunakan untuk investasi.

Sedangkan menurut teori klasik bunga adalah “harga” yang terjadi di

“pasar” dana investasi.

2.2.3 J umlah Kantor Bank

2.2.3.1 Bank Umum

Bank Umum merupakan lembaga yang menerima

deposito/simpanan dari masyarakat (depositor) yang dibayarkan atas

permintaan dan memberikan kredit serta jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang. Dikatakan sebagai “commercial bank”

selisih bunga yang diterima dari pinjaman dengan bunga yang dibayarkan

oleh bank kepada depositor.

Berkaitan dengan usaha bank umum, menurut Subagyo, dkk, (1997

: 64) mengatakan bahwa kegiatan atau usaha yang dilakukan bank umum

antara lain berupa :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

giro, deposito berjangka, sertifikat deposito, tabungan dan bentuk

lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menempatkan dana pada, meminjam dana dari, atau meminjamkan

dana kepada bank lain, baik dengan menggunakan surat, saran

telekomunikasi maupun dengan wesel, cek atau sarana lainnya.

4. Menyediakan tempat untuk menyimpan barang dan surat berharga.

5. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tercatat di bursa efek.

6. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

Yang dimaksud dengan jenis-jenis kantor bank dapat dilihat dari

luasnya kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang bank,

luasnya kegiatan ini tergantung dari kebijakan kantor pusat bank tersebut.

Disamping itu besar kecilnya kegiatan cabang bank tersebut tergantung

Banyak sedikitnya kantor bank sangat mempengaruhi besar

kecilnya tingkat operasional suatu bank.

Adapun beberapa jenis kantor bank yang dimaksud :

1. Kantor pusat

Merupakan kantor semua kegiatan perencanaan sampai pada pengawasan

terdapat di kantor ini, setiap bank memiliki satu kantor pusat dan kantor

pusat tidak melakukan kegiatan operasional sebagaimana kantor bank

lainnya, akan tetapi mengendalikan jalannya kebijaksanaan kantor pusat

terhadap cabang-cabangnya. Dapat diartikan pula bahwa kegiatan kantor

pusat tidak melayani jasa bank kepada masyarakat umum.

2. Kantor cabang penuh

Merupakan salah satu kantor cabang yang memberikan jasa bank yang

paling lengkap. Dengan kata lain semua kegiatan perbankan ada di kantor

cabang penuh dan biasanya kantor cabang penuh membawahi kantor

cabang pembantu.

3. Kantor cabang pembantu

Merupakan kantor cabang yang berada dibawah kantor cabang penuh,

dimana kegiatan jasa bank yang dilayani hanya sebagian saja. Perubahan

status dari cabang pembantu kecabang penuh dimungkinkan apabila

memang cabang tersebut sudah memenuhi kriteria sebagai cabang penuh

4. Kantor kas

Merupakan kantor bank yang paling kecil dimana kegiatannya hanya

meliputi teller atau kasir saja, dengan kata lain kantor kas hanya

melakukan sebagian kecil dari kegiatan perbankan dan berada dibawah

cabang pembantu atau cabang penuh. Bahkan sekarang ini kantor kas yang

dilayani dengan mobil dan sering disebut kas keliling.

Untuk menunjang operasional perbankan dan pemasaran produk-produk

perbankan sangat diperlukan adanya kantor-kantor cabang pembantu.

Beberapa alasan untuk membuka kantor cabang :

1. Dalam upaya meningkatkan jangkauan bisnis secara keseluruhan,

jangkauan bisa dilihat dari sisi aktiva maupun pasiva. Apabila suatu

bank mempunyai kemampuan menarik atau mengumpulkan dana secara

baik, sedangkan kondisi perekonomian di suatu daerah kurang

mendukung untuk melakukan penempatan dana secara maching,

biasanya bank tersebut berupaya membuka cabang-cabang di daerah

yang menjadi pusat peredaran uang.

2. Dikaitkan dengan rencana pengenalan suatu produk yang tepat di

daerah tersebut.

Sebagai salah satu bagian dari strategi pemasaran global. Biasanya

cabang didirikan dengan tujuan sebagai bagian dari rencana pemasaran.

Hal itu terlihat misalnya, suatu bank membuka cabang di tempat terpencil

dengan tujuan hanya melayani satu-satunya nasabah yang mendirikan

dilihat dari sisi pemasaran karena nasabah telah menikmati fasilitas

pinjaman yang diberikan bank induknya.

Pengertian bank menurut Pitono adalah jumlah kantor bank

berkaitan dengan fasilitas yang ditawarkan kepada masyarakat luas untuk

meraih minat masyarakat, bank harus memperluas jaringan kantor cabang

agar dapat menjangkau seluruh lapisan masyarakat. Jumlah kantor bank

meliputi kantor pusat, kantor cabang pembantu, kantor cabang unit dan

kantor kas. Bank harus memperluas jaringan kantor agar dapat

menjangkau seluruh lapisan masyarakat.

2.2.3.2Bank Syariah

Bank syariah adalah lembaga bank yang dikelola dengan

dasar-dasar syariah. (Muhammad, 2002 : 147)

Dasar hukum pendirian bank syariah di Indonesia UU no. 10 tahun 1998

pasal 6 membolehkan bahwa bank umum yang melakukan kegiatan secara

konvensional dapat juga melakukan kegiatan usaha dengan berdasarkan

prinsip syariah meliputi :

a. Pendirian kantor cabang atau dibawah kantor cabang baru.

b. Pengubahan kantor cabang atau di bawah kantor cabang yang

melakukan kegiatan usaha berdasarkan prinsip syariah.

Bank syariah juga harus mematuhi peraturan-peraturan persyaratan

perbankan yang berlaku pada umumnya antara lain :

a. Ketentuan perijinan dalam pengembangan usaha, seperti

b. Kewajiban pelaporan ke bank Indonesia.

c. Pengawasan atas prestasi, permodalan, manajemen, rentabilitas,

likuiditas, dan faktor-faktor yang lainnya.

d. Penggunaan sanksi atas pelanggaran (Muhammad, 2002 : 75)

Kantor-kantor cabang dari bank umum konvensional pada dasarnya

merupakan unit yang mempunyai pencatatan dan pembukuan yang

terpisah dari kantor-kantor konvensionalnya. Oleh karena itu dibutuhkan

suatu unit usaha syariah yang berfungsi sebagai kantor induk dari seluruh

kantor cabang syariah, unit tersebut berada di kantor pusat bank. Secara

umum tugas unit syariah mencakup :

1) Mengatur dan mengawasi seluruh kegiatan kantor bank syariah.

2) Melaksanakan dalam rangka pengelolaan dan penempatan dana

yang bersumber dari kantor-kantor cabang syariah.

3) Menyusun laporan keuangan konsolidasi dari seluruh kantor-kantor

cabang syariah (Muhammad, 2002 : 179)

Pengembangan jariangan syariah, terutama ditujukan untuk

menyediakan akses yang lebih luas kepada masyarakat dalam

mendapatkan pelayanan jasa bank syariah (Antonio, 2001 : 229). Menurut

Dani Gunawan Idat, dkk, 2002 dengan judul “Skema Kantor Cabang

Pembantu Syariah”. Salah satu kebijakan pengembangan bank syariah di

Indonesia adalah pengembangan jaringan kantor bank syariah,

pengembangan jaringan kantor bank syariah diperlukan dalam rangka

Pengembangan jaringan kantor bank syariah diperlukan dalam

rangka perluasan jangkauan pelayanan kepada masyarakat. Dengan

demikian jelas bahwa banyaknya jumlah jaringan kantor bank juga akan

meningkatkan efisiensi usaha. Berkembangnya jaringan kantor bank

syariah juga diharapkan dapat meningkatkan kompetisi kearah peningkatan

kualitas pelayanan kepada nasabah dan mendorong inovasi produk dan

jasa perbankan syariah. (Antonio, 2001 : 226)

2.2.4 Definisi Inflasi

Definisi inflasi menurut beberapa penulis pada dasarnya sama yaitu

:

a. Menurut Nopirin (1993 : 25)

Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus-menerus pada periode tertentu.

b. Menurtu Boediono (2001 : 161)

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara

umum terus-menerus. Kenaikan harga dari satu atau dua barang saja

tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada

(atau mengakibatkan kenaikan) sebagian dari harga-harga karena,

misalnya : musiman, menjelang hari-hari besar, atau yang terjadi

sekali saja (dan tidak mempunyai pengaruh lanjutan) tidak disebut

inflasi.

Dalam teori Irving Fisher mengenai tingkat bunga riil, yang

inflasi di Amerika Serikat mengatakan bahwa : dalam rangka panjang,

tingkat bunga riil tidak dipengaruhi oleh laju inflasi. Maka kecenderungan

pada umumnya adalah bahwa tingkat bunga nominal akan naik atau turun

searah dan bersama-sama dengan naik turunnya laju inflasi. Apabila laju

inflasi meningkat maka tingkat bunga nominal juga meningkat dan

sebaliknya. (Boediono, 1996 : 91)

2.2.4.1 Macam-Macam Inflasi

Menurut boediono (1996 : 162) dalam bukunya Ekonomi Moneter,

secara garis besar dapat dibagi menjadi tiga pokok bagian yaitu :

1. Berdasarkan berat atau ringannya, inflasi dibagi menjadi :

a. Inflasi ringan, dibawah 10% setahun

b. Inflasi sedang, antara 10-30% setahun

c. Inflasi berat, antara 30-100% setahun

d. Hiperinflasi, diatas 100% setahun

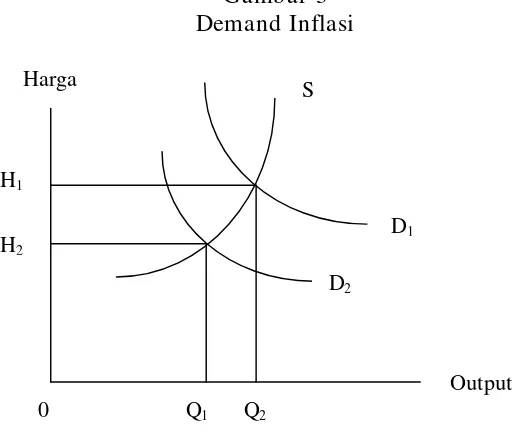

2. Bedasarkan sebab-sebabnya, inflasi dibagi menjadi :

a. Inflasi permintaan (Demand Inflation)

Adalah inflasi yang timbal karena permintaan masyarakat akan

berbagai barang terlalu kuat, karena permintaan masyarakat akan

barang-barang (aggregate demand) bertambah. Misalnya, karena

bertambahnya pengeluaran pemerintah yang dibiayai dengan

pencetakan uang atau kenaikan permintaan luar negeri akan

swasta karena kredit yang murah, maka kurva aggregate demand

bergeser dari D1 ke D2. Akibatnya harga umum naik dari H1 ke H2.

Gambar 3 Demand Inflasi

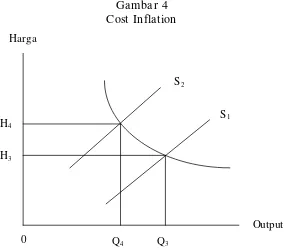

b. Inflasi Penawaran (Cost Inflation)

Adalah inflasi yang timbul karena biaya produksi,. Apabila naik

(misalnya, karena kenaikan barang harga sarana produksi yang

didatangkan dari luar negeri, atau karena kenaikan harga bahan

bakar minyak) maka kurva penawaran mayarakat (aggregate

supply) bergeser S1 ke S2.

Q1 Q2

D2

S

Output H1

0

D1

H2

Sumber : Boediono, 1996, Ekonomi Moneter , Ser i Sinopsis Pengantar Ilmu Ekonomi No 5, Edisi Ketiga BPFE, Yogyakar ta.

Gambar 4 Cost Inflation

3. Berdasarkan asalnya, inflasi dibagi menjadi :

a. Domestic Inflation (Inflasi dari dalam negeri)

Misalnya disebabkan oleh defisit anggaran pendapatan dan belanja

yang dibiyai dengan cara pencetakan uang baru.

b. Imported Inflation (Inflasi dari luar negeri)

Berawal dari naiknya harga barang impor dan mengakibatkan :

a. Kenaikan harga barang-barang luar negeri yang dijual di dalam

negeri.

b. Kenaikan biaya produksi yang diakibatkan oleh kenaikan harga

bahan baku barang yang berasal dari luar negeri atau

barang-barang impor.

S2

S1

Harga

H4

H3

Output

0 Q4 Q3

c. Kenaikan harga barang-barang dalam negeri yang dijual didalam

negeri, kenaikan tersebut berdasarkan acuan kenaikan

barang-barang impor yang dijual di dalam negeri.

2.2.4.2Teori Inflasi

Dalam perkembangannya teori inflasi pada dasarnya dapat

dibedakan menjadi 3 bagian yaitu :

1. Teori Kuantitas

Teori ini menyatakan bahwa inflasi hanya bisa terjadi kalau ada

penambahan volume uang yang beredar (apakah berupa penambahan

uang giral atau penambahan uang kartal tidak menjadi soal). Tanpa

ada kenaikan jumlah uang yang beredar, kejadian seperti misalnya

kegagalan panen, hanya akan menaikkan harga-harga untuk sementara

waktu saja. Penambahan jumlah uang ibarat “bahan bakar” bagi api

inflasi, bila jumlah uang tidak bertambah, inflasi akan berhenti dengan

sendirinya, apapun sebab awal dari kenaikan harga tersebut.

(Sinangun, 1995 : 56)

2. Teori Keynes

Teori ini menyatakan bahwa inflasi terjadi karena suatu masyarakat

ingin hidup diluar batas kemampuan ekonominya. Proses inflasi

menurut pandangan ini, tidak lain adalah proses perebutan bagian

rezeki diantara kelompok-kelompok sosial yang menginginkan bagian

yang lebih besar daripada yang biasa disediakan oleh masyarakat

keadaan dimana permintaan masyarakat akan barang-barang selalu

melebihi jumlah yang tersedia (timbulnya apa yang disebut dengan

inflationary gap). Inflationary gap ini timbul karena golongan

masyarakat tersebut berhasil menterjemahkan aspirasi mereka menjadi

permintaan yang efektif akan barang-barang dengan lain perkataan,

mereka berhasil memperoleh dan untuk mengubah aspirasinya

menjadi rencana pembelian barang-barang yang didukung dengan

dana. (Sinangun, 1995 : 59)

3. Teori Strukturalis

Teori ini bersifat jangka panjang karena menyoroti sebab-sebab inflasi

yang berasal dari kekauan struktur ekonomi, khususnya ketegara

supply bahan makanan dan barang-barang ekspor. Karena sebab-sebab

struktural ini terlalu lambat dibanding dengan pertumbuhan

kebutuhannya sehingga menaikkan harga bahan makanan dan

kelangkaan devisa. Akibat selanjutnya adalah kenaikan harga-harga

lainsehingga terjadi inflasi. Inflasi semacam ini tidak biasa diobati

hanya dengan misalnya mengurangi jumlah uang yang beredar, tetapi

harus dengan perbaikan setor bahan makanan ekspor. (Boediono,

1996 : 179)

2.2.5 Definisi Investasi

Pengertian investasi adalah pengeluaran atau pembelanjaan

penanaman modal atau perusahaan untuk membeli barang-barang modal

memproduksi barang-barang dan jasa-jasa yang tersedia dalam

perekonomian.

Dalam prakteknya, dalam usaha untuk mencatat nilai penanaman

modal yang dilakukan dalam satu tahun tertentu yang digolongkan sebagai

investasi (pembentukan modal atau penanam modal) meliputi

pengeluaran/pembelanjaan yang berikut :

a. Pembelanjaan berbagai jenis barang modal, yaitu mesin-mesin dan

peralatan produksi lainnya untuk mendirikan berbagai jenis industri

dan perusahaan.

b. Pembelanjaan untuk membangunrumah tempat tinggal, bangunan

kantor, bangunan-bangunan lainnya.

c. Pertumbuhan nilai stock barang-barang yang belum terjual bahan

mentah dan barang yang masih dalam proses produksi pada akhir

tahun perhitungan pendapatan nasional. (Sukirno, 2002 : 107)

Investasi pada hakikatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan untuk memperoleh keuntungan di masa

mendatang. Umumnya investasi dibedakan menjadi dua, yaitu :

1. Financial assets dilakukan dipasar uang, misalnya berupa sertifikat

deposito, commercial paper, surat berharga pasar uang dan lainnya.

Atau dilakukan di pasar modal misalnya berupa saham, obligasi,

2. Real assets diwujudkan dalam pembentuk pembelian aset produktif,

penelitian pabrik, pembukuan pertambangan, pembukuan perkebunan

dan lainnya. (Halim, 2003 : 2)

Pengertian investasi dari kedua pendapat tersebut kiranya dapat

disimpulkan bahwa investasi atau penanaman modal itu merupakan

penanam modal atau pengguna uang bagi peningkatan kapasitas system

produksi atau peningkatan aset dengan harapan modal yang ditanamkan

akan memperoleh keuntungan yang sebesar-besarnya di masa mendatang.

2.2.5.1Faktor-Faktor Yang Mempengaruhi Investasi

Apabila seorang pemilik modal atau para pengusaha menggunakan

uangnya membeli barang-barang modal, maka pembelanjaan itu

dinamakan investasi. Akan tetapi berhasil tidaknya pemilik modal dalam

menjalankan usahanya dalam kenyataan akan dipengaruhi oleh beberapa

faktor yang dapat menentukan, yaitu :

a. Ramalan mengenai keadaan ekonomi di masa yang akan datang.

Kegiatan perusahaan untuk mendirikan industri dan memasang

barang-barang modal baru dinamakan kegiatan memakan waktu, dan

apabila investasi tersebut telah selesai dilaksanakan, yaitu pada waktu

industri atau perusahaan itu sudah mulai menghasilkan barang atau

jasa yang menjadi hasil produksinya, maka pemilik modal akan

b. Perubahan dan perkembangan teknologi.

Pada umumnya semakin banyak perkembangan ilmu dan pengeluaran

yang dilaksanakan, maka semakin banyak pula jumlah kegiatan yang

dilakukan oleh para pengusaha.

c. Tingkat pendapatan nasional dan perubahan-perubahannya.

Kenyataan yang ada menggambarkan bahwa hubungan antara

pendapatan nasional dan investasi merupakan hal yang saling

berkaitan dimana investasi itu pada umumnya cenderung untuk

mencapai tingkat yang lebih besar apabila pendapatan nasional

semakin besar jumlahnya dan begitu juga sebaliknya semakin rendah

jumlah investasi akan mempengaruhi tingkat pendapatan nasional.

d. Keuntungan yang dicapai oleh perusahaan.

Apabila perusahaan-perusahaan itu melakukan investasi dengan

menggunakan tabungan atau modal khas, maka perusahaan yang

dimaksud tidak lagi dikenai biaya-biaya yang harus dibayar untuk

jangka waktu berikutnya.

e. Tingkat Bunga.

Tingkat bunga menentukan jenis-jenis investasi yang akan

memberikan keuntungan para pengusaha dan dapat dilaksanakan. Para

pengusaha hanya akan melaksanakan keinginan untuk menanam

modal apabila tingkat pengembalian modal dari penanam modal itu,

uang yang harus dibayar) modal yang diperoleh lebih besar dari

tingkat bunga. (Soekirno, 2002 : 109)

2.2.5.2Fungsi Investasi

Bentuk fungsi investasi dapat dibedakan menjadi dua, yaitu (i) sejajar

dengan sumbu datar, atau (ii) bentuknya nilai ke atas ke sebelah kanan

(yang berarti semakin tinggi pendapatan nasional, semakin tinggi

investasi). Fungsi atau kurva investasi yang sejajar dengan sumbu datar

dinamakan investasi otonomi dan fungsi investasi yang semakin tinggi

apabila pendapatan nasional meningkat dinamakan investasi terpengaruh.

Dalam analisis makro ekonomi biasanya dimisalkan bahwa investasi

perusahaan bersifat investasi otonomi.

Investasi otonomi adalah pembentukan modal yang tidak dipengaruhi

pendapatan nasional. Dengan kata lain tinggi rendahnya pendapatan

nasional tidak menentukan jumlah investasi yang dilakukan oleh

perusahaan-perusahaan. (Sukirno, 108)

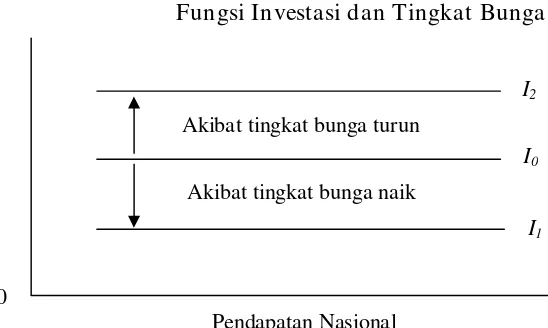

Gambar 5

Fungsi Investasi dan Tingkat Bunga

Berdasarkan kepada pandangan ini maka kurva investasi berbentuk

sejajar dengan sumbu datar, yaitu seperti yang digambarkan oleh kurva

I0,I1 dan I2. Tingkat bunga adalah r0 jumlah investasi adalah I0. Tingkat

bungan tahun ke r2, ini akan menyebabkan pertumbuhan investasi.

Sebaliknya apabila tingkat suku bunga naik menjadi r1 akan terjadi

kemerosotan investasi yaitu I1. Maka apabila tingkat bunga tinggi, jumlah

investasi akan berkurang, sebaliknya tingkat bunga yang rendah akan

mendorong lebih banyak investasi.

Namun pendapatan nasional terhadap investasi tidak bisa diabaikan.

Karena tingkat pendapatan nasional tinggi akan memperbesar pendapatan

masyarakat. Apabila pendapatan masyarakat naik maka permintaan

terhadap barang-barang dan jasa naik, sehingga keuntungan perusahaan

meningkat yang mengakibatkan banyak para investor menanamkan

modalnya.

Dalam teori makro Keynes keputusan apakah suatu investasi akan

dilaksanakan atau tidak, tergantung kepada perbandingan antara besarnya

keuntungan yang diharapkan (yang dinyatakan dalam per satuan waktu)

disatu pihak dan biaya penggunaan dan atau tingkat bunga dilain pihak.

Dalam teori Keynes, tingkat keuntungan yang diharapkan ini disebut

dengan istilah Marginal Efficiency Of Capital (MEC). Bila keuntungan

yang diharapkan Marginal Efficiency Of Capital (MEC) adalah lebih besar

daripada tingkat bunga, maka investasi dilaksanakan. Sebaliknya bila

maka investasi tidak dilaksanakan. Dan bila Marginal Efficiency Of

Capital (MEC) sama dengan tingkat bunga, maka investasi boleh

dilaksanakan tidak bagi mereka yang memilik dana. Dari uraian diatas

diketahui bahwa berapa tingkat pengeluaran investasi yang diinginkan oleh

para investor ditentukan oleh dua hal, yaitu tingkat bunga yang berlaku

dan Marginal Efficiency Of Capital (Boediono, 1982 : 44)

2.2.6 Pengertian Kualitas Layanan

Definisi kualitas layanan atau the servqual method menurut

Parasuraman dan Berry dalam Didit dan Hendratno (2004 : 52) adalah

kehandalan, responsif, kepastian, empati, dan bentuk fisik.

Dalam kualitas layanan yang dikemukakan oleh Parasuraman et,al

(1991) dan Gronroos (1994) yaitu bahwa persepsi kualitas layanan

merupakan evaluasi keseluruhan dari fungsi jasa yang diterima secara

aktual oleh pelanggan (kualitas teknik) dan bagaimanacara layanan

tersebut disampaikan (kualitas fungsional), dengan menggunakan dimensi

pendukung fisik sistem operasinya, kualitas jasa serta interaksi karyawan

dengan pelanggan.

Menurut parasuraman et al (1991) menyatakan bahwa persepsi

secara tunggal didefinisikan sebagai suatu evaluasi atau penilaian

Menurut Gronroos (1994) menyatakan bahwa kualitas layanan

adalah fungsi dari apa yang diterima secara aktual oleh pelanggan (kualitas

teknik), dan bagaimana cara layanan tersebut disampaikan (kualitas

fungsional).

Menurut Parasuraman, Zeithamil dan Berry (1988) bank sebagai

salaah satu tawaran pasra yang berbentuk utama jasa dan disertai dengan

ke nasabah dan diperkuat dengan kualitas jasa atau produk tambahan.

Dimana kualitas jasa juga ditentukan oleh Metode Servqual (The Servqual

Method) yang terdapat 5 metode yang perlu diperhatikan oleh setiap

perusahaan untuk mengejar kepuasan pelanggan atau nasabah, antara lain :

1. Kehandalan (Reliabelity)

Yaitu kemampuan dari pihak bank untuk memberikan layanan sesuai

dengan yang dijanjikan secara tepat, akurat dan terpecaya. Tindakan

dapat berupa perlakuan terhadap nasabah yang tidak dikriminatif atau

adil. Dimana pihak bank melalui Customer Service memberikan

informasi yang akurat dan memuaskan nasabah dan setiap proses dan

prosedur dalam penyelesaian transaksi tidak berbelit-belit dan cepat.

2. Daya Tanggap (Responsif atau Responsifness)

Yaitu tanggapan yang tepat terhadap indikasi kebutuhan nasabah

untuk membantu dan memberikan layanan yang sesuai kebutuhan.

Sebagai contoh adalah kemampuan pihak bank untuk cepat tanggap

dalam mendukung waktu untuk menyelesaikan transakasi dan

fleksibilitas waktu pelayanan atau jam kerja.

3. Kepastian (Assurance)

Yaitu mengarah kepada pengetahuan dan kesopanan karyawan serta

kemampuan untuk menimbulkan kepercayaan dan keyakinan.

Penerapannya adalah ketelitian Teller melayani akan memberikan rasa

aman kepada nasabah saat melakukan transaksi karena menyangkut

uang atau dana yang sangat besar nilainya, secara luas dan

menyeluruh dan citra bank juga mempengaruhi keputusan seseorang

menjadi nasabah Bank tersebut.

4. Kesediaan (Empathy)

Yaitu kesediaan untuk peduli dan memberi perhatian pribadi kepada

nasabah. Wujudnya seperti sikap dan perilaku Customer Service atau

Teller dan kemampuannya untuk memahami kebutuhan nasabah. Dan

dapat juga berupa kemudahan menjalani komunikasi berkaitan dengan

transaksi dan informasinya melalui media telepon.

5. Bentuk Fisik (Tangibles)

Yaitu dukungan wujud secara fisik suatu bank berupa peralatan dan

karyawan. Sebagai contoh seperti ruangan pelayanan yang layak dan

nyaman, jalur antrian yang rapi dan nyaman, tempat parkir kendaraan

yang mendukung dan aman hingga terkait dengan jumlah mesin ATM