PERTANGGUNGJAWABAN RENTENG DALAM

PERJANJIAN ASURANSI PADA PT. (PERSERO) ASURANSI

EKSPOR INDONESIA TERHADAP PIHAK KETIGA

TESIS

Oleh

FADILLA AGUSTINA

077011019/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PERTANGGUNGJAWABAN RENTENG DALAM

PERJANJIAN ASURANSI PADA PT. (PERSERO) ASURANSI

EKSPOR INDONESIA TERHADAP PIHAK KETIGA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Kenotariatan dalam Program Studi Kenotariatan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

FADILLA AGUSTINA

077011019/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PERTANGGUNGJAWABAN RENTENG DALAM PERJANJIAN ASURANSI PADA PT. (PERSERO) ASURANSI EKSPOR INDONESIA TERHADAP PIHAK KETIGA

Nama Mahasiswa : Fadilla Agustina

Nomor Pokok : 077011019

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. H.T. Syamsul Bahri, SH) Ketua

(Prof. Dr. Tan Kamello, SH, MS) Anggota

(Prof. Dr. Alvi Syahrin, SH, MS) Anggota

Ketua Program Studi,

(Prof.Dr.Muhammad Yamin,SH,MS,CN)

Direktur,

(Prof.Dr.Ir.T.Chairun Nisa B. MSc)

Telah diuji pada

Tanggal : 21 Juli 2009

PANITIA PENGUJI TESIS

Ketua : Prof. H.T. Syamsul Bahri, SH

Anggota : 1. Prof. Dr. Tan Kamello, SH, MS

2. Prof. Dr. Alvi Syahrin, SH, MS

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

Judul Tesis : PERTANGGUNGJAWABAN RENTENG DALAM PERJANJIAN ASURANSI PADA PT. (PERSERO) ASURANSI EKSPOR INDONESIA TERHADAP PIHAK KETIGA

Nama Mahasiswa : Fadilla Agustina

Nomor Pokok : 077011019

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. H.T. Syamsul Bahri, SH) Ketua

(Prof. Dr. Tan Kamello, SH, MS) Anggota

(Prof. Dr. Alvi Syahrin, SH, MS) Anggota

Ketua Program Studi,

(Prof.Dr.Muhammad Yamin,SH,MS,CN)

Direktur,

(Prof.Dr.Ir.T.Chairun Nisa B. MSc)

Telah diuji pada

Tanggal : 21 Juli 2009

PANITIA PENGUJI TESIS

Ketua : Prof. H.T. Syamsul Bahri, SH

Anggota : 1. Prof. Dr. Tan Kamello, SH, MS

2. Prof. Dr. Alvi Syahrin, SH, MS

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

ABSTRAK

Dalam bisnis perasuransian, khususnya dalam penutupan asuransi adalah suatu hal yang prinsip bahwa risiko yang ditutup itu perlu atau harus disebarkan agar supaya risiko tersebut tidak akan membebani perusahaan itu melampaui batas kemampuan daya pikulnya sendiri, prinsip tersebut dikenal dengan prinsip Penyebaran Risiko. Dengan penyebaran tersebut maka berarti sebagian daripada risiko yang ditutupnya/dijaminya tersebut akan dipikul sebagian saja risikonya, sedangkan sebagiannya lagi akan dipikul/dibagikan kepada perusahaan asuransi lainnya. Penyebaran risiko itu dilakukan dengan cara koasuransi.

Penelitian ini dilakukan dengan menggunakan metode pendekatan perundang-undangan dengan jenis penelitian yuridis normatif. Bahan penelitian yang digunakan terdiri dari bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier. Metode pengumpulan data yang digunakan melalui penelitian kepustakaan, dengan menggunakan alat pengumpulan data berupa studi dokumen dan wawancara yang kemudian data yang telah dikumpulkan dianalisi secara kualitatif, sehingga dari analisis data tersebut dapat ditarik kesimpulan.

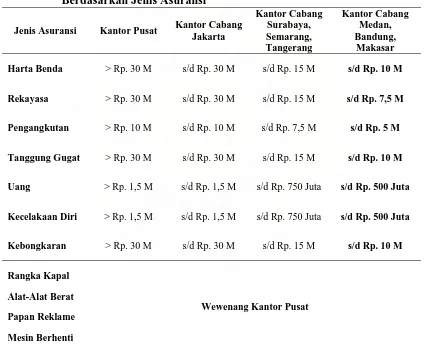

Dari hasil penelitian ini dapat disimpulkan bahwa: pertanggungjawaban renteng ini adalah untuk mengalihkan sebagian risiko yang ditanggung oleh penanggung kepada penanggung-penanggung lainnya. Pertanggungan ini terdiri dari perusahaan-perusahaan yang bersama-sama menanggung suatu risiko atas suatu objek pertanggungan dan secara bersama-sama pula mengikatkan diri untuk menanggung kerugian-kerugian yang timbul atas risiko yang terjadi pada objek yang dipertanggungkan. Besarnya pembagian/Share antara para pihak penanggung pertama dengan penanggung lain sesuai dengan kesepakatan para pihak penanggung, begitu juga dengan tanggung jawab atas asuransi yang telah ditutup sesuai dengan pembagian (share) yang telah disepakati oleh masing-masing penanggung .Polis Asuransi adalah suatu dokumen yang memuat kontrak antara pihak yang ditanggung dengan pihak penanggung. Suatu pertanggungan untuk pihak ketiga dalam polis harus dinyatakan dengan tegas bahwa pertanggungan itu untuk kepentingan pihak ketiga, jika tidak dinyatakan dengan tegas maka akibatnya ialah bahwa pertanggungan itu tidak mempunyai kepentingan untuk pihak ketiga. PT (Persero) Asuransi Ekspor Indonesia (ASEI) khususnya Kantor Cabang Medan mempunyai limit/kewenangan tertentu dalam menutup risiko atas suatu objek pertanggungan mendasar kepada Surat Keputusan Direksi ASEI, No : 21/040/KEP.DIR/SHK.Yaitu; Asuransi Harta Benda sampai dengan Rp.10 M, Asuransi Rekayasa sampai dengan Rp.7,5 M, Asuransi Pengangkutan sampai dengan Rp.5 M, Asuransi Tanggung Gugat sampai dengan Rp.10 M, Asuransi Uang sampai dengan Rp.500 Juta, Asuransi Kecelakaan sampai dengan Rp.500 Juta, dan Asuransi Kebongkaran sampai dengan Rp.10 M.

ABSTRACT

In Insurrance industry, particularly in insurrance coverage, principally the risk covereged is or must be distributed to prevent that the risk will overburden the capacity. The principle is known as Risk Distribution. Distribution of risk means that just part of risk to be taken, and the rest should be distributed to another insurrance industry. The risk distribution can be accomplished by Co-Insurrance.

This research was conducted by using the statute approach method, and this was a normative yuridical research. The materials of research used consisted of materials of primary and secondary laws, and tertiary law materials. The method of data collection was by library research, document study and interview, and then the data collected was analyzed qualitatively, and the conclusion could be drawn from the data analysis.

The result of research indicated that this risk distribution would be to divert some risk taken by insurer to another insurers. This underwriting consisted of several organizations who collectively carried the risk of object incurred and also collectively to bind themselves to hold the damages or loss imposed by the riks upon the object of insurrance. The magnitude of share between first and another insurers was determined by mutual agreement of the insurers, and the similar case was true of responsibility of insurrance for coverage document to contain the contract between the insured and insurer. An underwriting for third party in the policy should be stated firmly that the underwriting was for sake the interest of third party, in otherwise, the consequences was that the underwriting did not have the interest for third party. PT (Persero) Asuransi Ekspor Indonesia (ASEI), especially Branch Office of Medan has certain limit/authority in coveraging the risk upon an objet of insurrance according to the Decree of ASEI Director, No. 21/040/KEP.DIR/SHK, that is; Fire/Property Insurance maximum limit IDR 10.000.000.000, Engineering Insurance maximum limit IDR 7.500.000.000, Cargo Insurance maximum limit IDR 5.000.000.000, Liability Insurance maximum limit IDR 10.000.000.000, Money Insurance maximum limit IDR 500.000.000, Personal Insurance maximum limit IDR 500.000.000 and dan Burglary Insurance maximum limit IDR 10.000.000.000.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT yang berkat rahmat

dan hidayah-Nya akhirnya Penulis dapat menyelesaikan tesis ini yang berjudul

“PERTANGGUNGJAWABAN RENTENG DALAM PERJANJIAN

ASURANSI PADA PT. (PERSERO) ASURANSI EKSPOR INDONESIA

TERHADAP PIHAK KETIGA”.

Dalam penulisan tesis ini banyak pihak yang telah memberikan bantuan

dorongan moril, masukan dan saran, sehingga tesis ini dapat diselesaikan tepat pada

waktunya. Penulis mengucapkan terima kasih kepada yang terhormat Bapak

Pembimbing, Bapak Prof. H.T. Syamsul Bahri, SH, Bapak Prof. Dr. Tan

Kamello, SH, MS dan Bapak Prof. Dr. Alvi Syahrin, SH, MS atas kesediaannya

membantu dalam memberikan bimbingan dan arahan untuk kesempurnaan penulisan

tesis ini sehingga diperoleh hasil yang maksimal.

Penulis juga mengucapkan terima kasih banyak kepada Bapak Prof. Dr.

Muhammad Yamin, SH, MS, CN dan Ibu Dr. T. Keizerina Devi Azwar, SH, CN,

M.Hum yang telah banyak memberikan masukan-masukan terhadap penyempurnaan

tesis ini sejak tahap kolokium, seminar hasil dan sampai pada ujian tertutup, sehingga

Selanjutnya Penulis mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B. MSc, selaku Direktur Sekolah

Pascasarjana Universitas Sumaera Utara dan para Wakil Direktur seluruh Staf

atas kesempatan dan fasilitas yang diberikan kepada penulis sehingga dapat

menyelesaikan pendidikan ini.

3. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN dan Ibu Dr. T. Keizerina

Devi Azwar, SH, CN, MHum selaku Ketua dan Sekretaris Program Studi

Kenotariatan Sekolah Pascasarjana Universitas Sumatera Utara.

4. Para Staf Administrasi Program Studi Kenotariatan Sekolah Pascasarjana

Universitas Sumatera Utara.

5. Rekan-rekan mahasiswa Program Magister Kenotariatan Universitas Sumatera

Utara yang telah banyak membantu dalam memberikan saran dalam penulisan

tesis ini.

6. Bapak Joni Junarto, SE (Kepala Cabang PT Asuransi Ekspor Indonesia

Cabang Medan) dan Bapak Katzarwan, SKom, MM (Kepala Seksi Teknik

dan Pemasaran PT Asuransi Ekspor Indonesia Cabang Medan), yang telah

memberikan masukan-masukan dalam penulisan tesis ini.

7. Secara tulus ucapan terima kasih yang tak terhingga, Penulis sampaikan kepada

Katzarwan, Skom, MM Suami tercinta, Naufal, Amanda, Ghina anak-anak

Fadilla Agustina : Pertanggungjawaban Renteng Dalam Perjanjian Asuransi Pada PT. (Persero) Asuransi Ekspor Indonesia Terhadap Pihak Ketiga, 2009

tersayang, kedua Orang Tua dan kedua Mertua yang dengan penuh kesabaran

dan kasih sayangnya kepada Penulis disertai doa dan dukungannya sehingga

Penulis dapat menyelesaikan kuliah S2 (Strata Dua) dan khususnya dalam

penulisan tesis ini.

Penulis menyadari bahwa tesis ini tidak luput dari kekurangan dan

kelemahan, baik dari sudut isi maupun dari cara pengajuannya. Oleh karena itu saran

dan masukan yang membangun sangat dibutuhkan demi kesempurnaan tesis ini.

Semoga Allah SWT melimpahkan rahmat-Nya kepada kita semua. Amin

Medan, Juli 2009

Penulis,

RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama Lengkap : Fadilla Agustina

Tempat/Tanggal Lahir : Medan / 21 Agustus 1969

Jenis Kelamin : Perempuan

Status : Menikah

Agama : Islam

Alamat : Komplek Menteng Indah Blok A No. 9 Medan – Sumatera Utara

II. KELUARGA

Nama Suami : Katzarwan, Skom, MM

Nama Ayah : H. Raja Sulung Bahsyan

Nama Ibu : Hj. Fatmah Siti Puan

Nama Anak 1. Fadzar Naufal Nadhi

2.Katilla Amanda Zatalini

3. Khansa Ghina Zarilla

III PENDIDIKAN

1. SD Perguruan Panglima Polem Rantau Prapat (1977-1983)

2. SMP Perguruan Panglima Polem Rantau Prapat (1983-1985)

3. SMA Perguruan Panglima Polem Rantau Prapat (1985-1988)

4. S-1 Fakultas Hukum Universitas Islam Sumatera Utara (1988-1992)

Universitas Sumatera Utara (2007-2009)

Medan, Juli 2009 Penulis,

Fadilla Agustina

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

E. Keaslian Penelitian ... 10

F. Kerangka Teori dan Konsepsi... 11

2. Konsepsi ... 24

G. Metode Penelitian ... 30

1. Spesifikasi Penelitian ... 30

2. Jenis Penelitian ... 31

3. Metode Pengumpulan Data ... 31

4. Alat Pengumpulan Data ... 32

5. Analisis Data ... 33

BAB II PEMBAGIAN/SHARE ANTARA PARA PIHAK PENANGGUNG DALAM PERTANGGUNGJAWABAN RENTENG ... 34

A. Pertanggungjawaban Renteng ... 34

B. Reasuransi dan Koasuransi ... 39

C. Besarnya Jumlah Pertanggungan Yang Ditanggung Oleh Para Penanggung dalam Koasuransi ... 52

BAB III POLIS SEBAGAI DOKUMEN PERJANJIAN ASURANSI DENGAN TERTANGGUNG DAPAT DIBERLAKUKAN TERHADAP PIHAK KETIGA ... 57

A. Risiko Dalam Asuransi ... 57

B. Polis Sebagai Dokumen Perjanjian Asuransi ... 64

C. Unsur-unsur Esensil dari Kontrak Asuransi ... 72

D. Pertanggungan Untuk Kepentingan Pihak Ketiga ... 84

BAB IV WEWENANG KANTOR CABANG DALAM PENUTUPAN ASURANSI ... 94

A. Terbentuknya PT Asuransi Ekspor Indonesia ... 94

C. Prosedur Penutupan Polis Asuransi Koasuransi ... 108

D. Prosedur Pembayaran Klaim Polis AsuransiKoasuransi ... 115

BAB V KESIMPULAN DAN SARAN ... 119

A. Kesimpulan ... 119

B. Saran ... 121

DAFTAR PUSTAKA ... 123

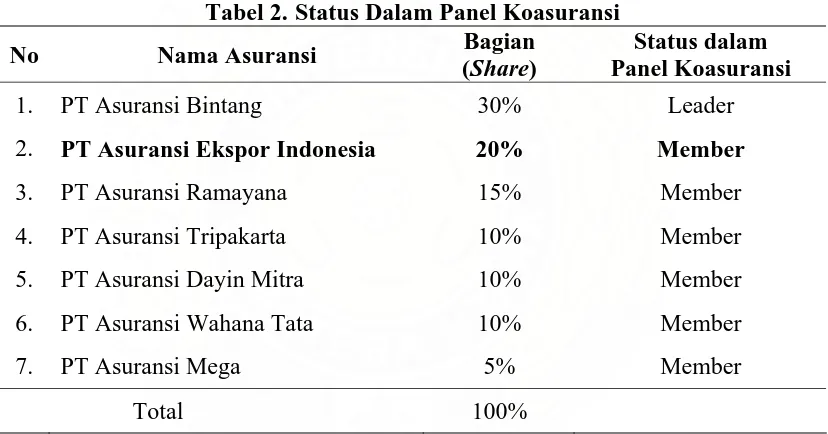

DAFTAR TABEL Nomor Judul Halaman 1. Konfirmasi Yang Didapat PT. Asuransi Bintang Selaku Pemimpin Koasuransi (Leader) ... 38

2. Status Dalam Panel Koasuransi ... 50

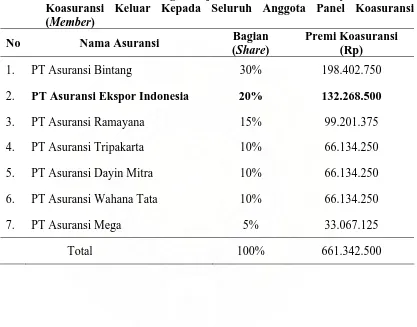

3. PT. Asuransi Bintang Wajib Melakukan Pembayaran Premi Koasuransi Keluar Kepada Seluruh Anggota Panel Koasuransi (Member)... 56

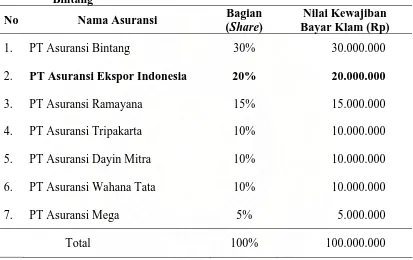

4. Kewajiban Seluruh Anggota Panel (Member) Pada PT. Asuransi Bintang ... 89

5. Limit Kewenangan Dalam Melakukan Penutupan Suatu Resiko Berdasarkan Jenis Asuransi ... 100

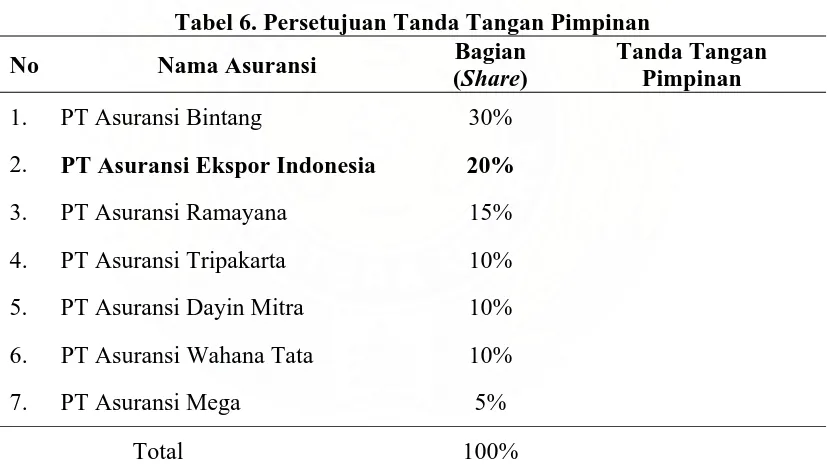

6. Persetujuan Tanda Tangan Pimpinan ... 108

DAFTAR GAMBAR

Nomor Judul Halaman

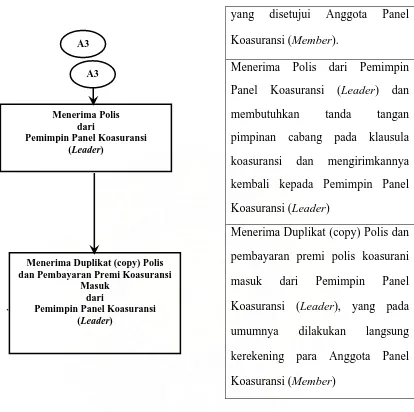

1. Sistem dan Prosedur Penutupan Polis Asuransi Koasuransi ... 111

2. Sistem dan Prosedur Penutupan Polis Asuransi Keluar ... 114

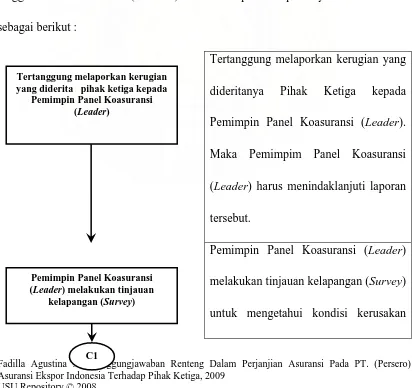

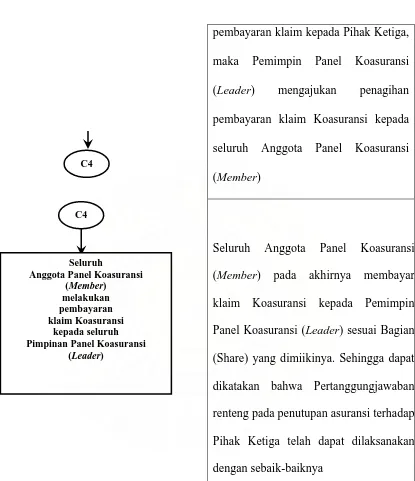

3. Prosedur Pembayaran Klaim Polis Asuransi Koasuransi ... 118

BAB I

PENDAHULUAN

A. Latar Belakang

Kenyataan yang terjadi di Indonesia sampai saat ini adalah kurangnya

kesadaran masyarakat untuk mengasuransikan diri dan harta bendanya terhadap

kemungkinan kerugian yang timbul akibat terjadinya suatu peristiwa/petaka. Banyak

masyarakat yang mengatakan, bahwa kurangnya minat masyarakat terhadap asuransi

disebabkan karena minimnya pengetahuan masyarakat tentang fungsi dan manfaat

asuransi, disamping itu asuransi belum menjadi budaya disebabkan kondisi

perekonomian negara yang berdampak kepada perekonomian masyarakat. Namun ada

juga pendapat yang mengatakan bahwa budaya berasuransi sangat dipengaruhi oleh

tingkat pendidikan masyarakat.

Usaha perasuransian telah cukup lama hadir dalam perekonomian Indonesia dan berperan dalam perjalanan sejarah bangsa berdampingan dengan sektor kegiatan lainnya. Sejauh ini kehadiran usaha perasuransian hanya didasarkan pada Kitab Undang-undang Hukum Dagang (KUH Dagang) yang mengatur asuransi sebagai suatu perjanjian. Sementara itu usaha perasuransian merupakan usaha yang menjanjikan perlindungan kepada pihak tertanggung dan usaha ini juga menyangkut dana masyarakat. Dengan kedua peranan usaha asuransi tersebut, dalam perkembangan pembangunan ekonomi yang semakin meningkat, maka semakin terasa kebutuhan akan hadirnya industri perasuransian yang kuat dan dapat diandalkan.1

Lahirnya Undang-undang Nomor 2 Tahun 1992 tentang usaha perasuransian,

yang kemudian disusul dengan beberapa ketentuan pelaksanaan adalah merupakan

babak baru bagi perkembangan perusahaan asuransi di Indonesia, selain memberi

1

kepastian hukum, perundang-undangan tersebut juga secara umum telah menegaskan

posisi dan peranan usaha asuransi dalam pembangunan nasional khususnya dalam

pembangunan ekonomi. Oleh karena itu, pembangunan tidak luput pula dari berbagai

risiko, yang dapat mengganggu hasil pembangunan yang telah dicapai. Sehubungan

dengan itu, dibutuhkan hadirnya perusahaan asuransi yang tangguh sebagai

pengalihan risiko kerugian yang dapat timbul karena adanya berbagai macam

kejadian yang tak terduga. Kebutuhan akan jasa perusahaan asuransi juga merupakan

salah satu sarana finansial dalam tata kehidupan ekonomi rumah tangga baik dalam

menghadapi risiko finansial yang timbul sebagai akibat dari risiko yang paling

mendasar, yaitu risiko alamiah datangnya kematian, maupun dalam menghadapi

berbagai risiko atas harta benda yang dimiliki. Kebutuhan akan hadirnya perusahaan

asuransi juga dirasakan oleh dunia usaha mengingat disatu pihak terdapat berbagai

risiko yang secara sadar dan rasional dirasakan dapat menggangu kesinambungan

kegiatan usahanya.

Perjanjian asuransi diatur dalam KUH Dagang secara terpisah-pisah yaitu

pada Buku Bab IX yang mengatur tentang Ketentuan Umum Asuransi,

Pengertian perjanjian asuransi terdapat pada Pasal 246 KUH Dagang.

Ada beberapa pengertian mengenai definisi asuransi antara lain :

1. Definisi asuransi diatur pada Pasal 246 Kitab Undang-undang Hukum Dagang (KUH Dagang) Republik Indonesia.

suatu peristiwa yang tidak tertentu. Berdasarkan definisi tersebut, maka dalam asuransi terkandung empat unsur, yaitu:

a. Pihak tertanggung (insured) yang berjanji untuk membayar uang premi kepada pihak penanggung, sekaligus atau secara berangsur-angsur.

b. Pihak penanggung (insurer) yang berjanji akan membayar sejumlah uang (santunan) kepada pihak tertanggung, sekaligus atau secara berangsur-angsur apabila terjadi sesuatu yang mengandung unsur tidak tertentu.

c. Suatu peristiwa (accident) yang tidak tertentu (tidak diketahui sebelumnya). d. Kepentingan (interest) yang mungkin akan mengalami kerugian karena

peristiwa yang tak tertentu.

2. Definisi asuransi menurut Prof. Mehr dan Cammack:

Asuransi adalah alat sosial untuk mengurangi risiko, dengan menggabungkan sejumlah yang memadai unit-unit yang terkena risiko, sehingga kerugian-kerugian individual mereka secara kolektif dapat diramalkan. Kemudian kerugian yang dapat diramalkan itu dipikul merata oleh mereka yang tergabung.

3. Definisi asuransi menurut Prof. Willet:

Asuransi adalah alat sosial untuk mengumpulkan dana guna mengatasi kerugian modal yang tidak tentu, yang dilakukan melalui pemindahan risiko dari banyak individu kepada seseorang atau sekelompok orang.

4. Definisi asuransi menurut Prof. Mark R. Green:

Asuransi adalah suatu lembaga ekonomi yang bertujuan mengurangi risiko, dengan jalan menggombinasikan dalam satu pengelolaan sejumlah objek yang cukup besar jumlahnya, sehingga kerugian tersebut secara menyeluruh dapat diramalkan dalam batas-batas tertentu.

5. Defenisi asuransi menurut C. Arthur William JR dan Richard M. Heins, yang mendefenisikan asuransi berdasarkan dua sudut pandang, yaitu :

a. asuransi adalah suatu pengamanan terhadap kerugan finansial yang dilakukan oleh seorang penanggung

b. asuransi adalah suatu persetujuan dengan mana dua atau lebih orang atau badan mengumpulkan dana untuk menanggulangi kerugian finansial.

6. Defenisi asuransi menurut Molengraaff

Asuransi kerugian ialah persetujuan dengan mana satu pihak,penanggung mengikatkan dir terhadap yang lain, tertanggung-untuk mengganti kerugian yang dapat diderita oleh tertanggung,karena terjadinya suatu peristiwa yang telah ditunjuk dan yang belum tentu serta kebetulan,dengan mana tertanggung berjanji untuk membayar premi.2

Ketentuan dalam Pasal 246 KUH Dagang tentang definisi asuransi, ternyata

unsur-unsur dalam definisi tersebut hanya untuk satu jenis asuransi saja, yaitu asuransi

2

kerugian, sedangkan asuransi jiwa belum tercakup dalam definisi tersebut. Maka

dengan dikeluarkannya UU No.2 Tahun 1992, telah menyempurnakan definisi

asuransi dalam Pasal 1 ayat (1) berbunyi :

“Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan

mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima

premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum

kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu

peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan

atas meninggal atau hidupnya seorang yang dipertanggungkan“.

Usaha perasuransian dalam Undang-Undang No. 2 Tahun 1992 tentang usaha

Perasuransian mencakup asuransi kerugian dan asuransi sejumlah uang termasuk

antara lain asuransi jiwa. Asuransi kerugian dibuktikan oleh kalimat “penggantian

karena kerugian, kerusakan, kehilangan keuntungan yang diharapkan“. “Istilah

Asuransi dan pertanggungan. berasal dari Bahasa Belanda yaitu “Assurantie“ atau

“Verzekering“ dan dalam Bahasa Inggris yaitu “Insurance “.3

“Asuransi yang dalam Bahasa Belanda disebut Verzekering atau Assurantie,

disebut dengan pertanggungan, sedangkan terhadap pihak penanggung disebut

3

Emmy Pangaribuan Simanjuntak, Hukum Pertanggungan Pokok – pokok Pertanggungan

sebagai Verzekeraar yaitu orang menerima risiko dan terhadap tertanggung disebut

dengan Verzekerde yaitu orang mengalihkan risiko yang ada padanya”.4

Ruang lingkup usaha perusahaan perasuransian diatur pada Pasal 4 Undang-Undang No. 2 Tahun 1992 adalah sebagai berikut :

1. Perusahaan asuransi kerugian hanya dapat menyelenggarakan usaha dalam bidang asuransi kerugian termasuk Reasuransi.

2. Perusahaan asuransi jiwa hanya dapat menyelenggarakan usaha dalam bidang asuransi jiwa dan asuransi kesehatan, asuransi kecelakaan diri dan usaha asuritas, serta menjadi pendiri dan pengurus dana pensiunan sesuai dengan peraturan perundang-undangan dana pensiunan yang berlaku.

3. Perusahaan Reasuransi hanya dapat menyelenggarakan usaha pertanggungan ulang.5

Sedangkan bentuk hukum usaha perusahaan perasuransian diatur pada Pasal 7 Undang-Undang No. 2 Tahun 1992 tentang Usaha Perasuransian adalah sebagai berikut :

1. Usaha Perasuransian hanya dapat dilakukan oleh Badan Hukum yang berbentuk:

a) Perusahaan Perseroan (Persero); b) Koperasi;

c) Perseroan Terbatas; d) Usaha Bersama (Mutual),

2. Dengan tidak mengurangi ketentuan sebagaimana dimaksud dalam ayat (1), usaha konsultan aktuaria dan usaha agen asuransi dapat dilakukan oleh perusahaan perorangan.

3. Ketentuan tentang usaha perasuransian yang berbentuk usaha bersama (Mutual) diatur lebih lanjut dengan Undang – Undang.6

Pertanggungan dapat dibedakan, yaitu :

a) Pertanggungan secara premi, seorang penanggung yang berdiri sendiri mengadakan perjanjian pertanggungan dengan tertanggung secara tersendiri.

b) Pertanggungan saling menanggung, beberapa orang yang menghadapi bahaya yang sama saling mengikatkan dirinya untuk sama-sama

4

Abdulkadir Muhammad, Hukum Asuransi Indonesia, Bandung ; Citra Aditia Bakti, 2006, hlm. 7.

5

Ibid, hlm. 276.

6

menanggung kerugian yang diderita oleh salah seorang dari mereka. Masing-masing dari mereka menyetorkan sejumlah uang sebagai premi baik sekaligus, maupun secara periodik menurut yang mereka perjanjikan.7

“Polis dalam perjanjian pertanggungan tetap mempunyai arti yang besar bagi

pihak tertanggung, sebab polis merupakan bukti yang sempurna atas apa yang

diperjanjikan antara tertanggung dengan penanggung, dan tanpa polis pembuktian

akan menjadi sulit dan terbatas”.8

Polis sebagai dokumen yang merupakan alat bukti tidak hanya bagi para pihak

saja, tetapi juga bagi pihak ketiga yaitu pihak tertunjuk atau keluarga tertanggung

sebagai ahli waris. Undang-undang menentukan bahwa perjanjian asuransi harus

ditutup dengan suatu akte, hal ini ditegaskan dalam Pasal 255 KUH Dagang yang

berbunyi sebagai berikut : “Suatu pertanggungan harus dibuat secara tertulis dalam

suatu akte yang dinamakan polis”. Polis berfungsi sebagai alat bukti tentang besarnya

ganti rugi yang akan diterima oleh tertanggung atau pihak lain yang berkepentingan

pada saat terjadinya klaim.

Tanggung jawab atas kerugian pihak lain timbul karena adanya kemungkinan

bahwa aktivitas perusahaan menimbulkan kerugian harta atau personil pihak lain

tersebut, baik yang disengaja maupun tidak. Tanggung jawab ini timbul dapat

dikatakan sebagai penjabaran dari ungkapan norma kehidupan masyarakat, yaitu

7

Emmy Pangaribuan Simanjuntak, Op.cit, hlm. 10-11.

8

“siapa yang berbuat, dialah yang bertanggung jawab” Tanggung jawab ini disebut

juga tanggung jawab yang sah.

Dalam dunia bisnis perasuransian, khususnya dalam hal penutupan asuransi,

adalah suatu hal yang prinsip bahwa risiko yang ditutup itu perlu/harus disebarkan

agar supaya risiko tersebut tidak akan membebani dirinya sendiri melampaui batas

kemampuan daya pikulnya sendiri.

Prinsip tersebut dikenal dengan istilah “prinsip penyebaran risiko” atau

“spreading of risk principle”. Dengan penyebaran tersebut berarti sebagian daripada

risiko yang ditutupnya itu akan dipikul sendiri sedangkan yang sebagian lagi akan

dibagikan kepada perusahaan-perusahaan asuransi lain untuk ikut memikulnya.

Untuk penyebaran risiko tersebut terdapat 2 (dua) cara, yaitu : Ko-Asuransi dan

Re-Asuransi.

Suatu risiko adakalanya demikian besar sehingga tidak dapat ditanggung sendiri oleh

satu perusahaan asuransi saja, sehingga perusahaan asuransi tersebut memerlukan

dukungan dari perusahaan-perusahaan asuransi lainnya (ko-asuransi).

Koasuransi adalah asuransi bersama, sedangkan reasuransi adalah asuransi kembali.

Kedua-duanya adalah merupakan cara dalam “spreading of risk principle” atau

penyebaran risiko. Yang adakalanya kedua sistem tersebut dipakai secara bersamaan,

Perusahaan asuransi telah memikirkan suatu cara koasuransi lebih dulu

sebelum menjalankan reasuransi. Dan apabila koasuransi itu telah dilakukan, maka

perusahaan asuransi tersebut hanya akan memikirkan reasuransi untuk bagian yang

ditutupnya sendiri itu, yang dalam hal terjadi suatu klaim maka hal itu tidak akan

terlalu membebaninya, terutama dalam hal mengusahakan dana untuk pembayaran

klaim tersebut sebelum “recovery” dari reinsurer telah diperoleh.

Cara koasuransi ada 2 (dua) macam pula, yaitu koasuransi yang dilakukan

oleh beberapa perusahaan asuransi dengan menggunakan 1 (satu) polis saja. Dan

koasuransi yang dilakukan dengan menggunakan polisnya masing-masing untuk

sebesar bagian yang ditutupnya, yang dalam hal ini dikenal dengan penutupan

koasuransi secara polis berjalan bersama (run in conjunction).

PT (Persero) Asuransi Ekspor Indonesia (ASEI) didirikan sebagai realisasi

komitmen pemerintah untuk mengembangkan ekspor non-migas nasional. ASEI yang

merupakan badan usaha milik Negara (BUMN) yang seluruh sahamnya dimiliki oleh

pemerintah RI, didirikan pada tanggal 30 November 1985 sebagai tindak lanjut dari

Peraturan Pemerintah No. 1 tahun 1982, tentang Pelaksanaan Ekspor Impor dan Lalu

Lintas Devisa

Saat krisis mendera perbankan dan sektor riil, ASEI melakukan terobosan

usaha dengan masuk kebisnis asuransi kerugian umum lainnya. Termasuk penjamin

”Tujuan PT (Persero) Asuransi Ekspor Indonesia (ASEI) adalah turut

melaksanakan dan menunjang kebijaksanaan dan program pemerintah dibidang

ekonomi dan pembangunan Nasional pada umumnya dan membantu kelancaran

program peningkatan ekspor nonmigas pada khususnya.”9

B. Perumusan Masalah

Perumusan masalah merupakan suatu persoalan yang harus dicari

penyelesaiannya, maka permasalahan yang akan dibahas adalah :

1. Bagaimanakah pembagian (share) antara para pihak penanggung dalam masalah

pertanggung jawaban renteng ?

2. Apakah polis sebagai dokumen perjanjian asuransi dengan tertanggung dapat

diberlakukan terhadap pihak ketiga ?

3. Bagaimana wewenang kantor cabang dalam penutupan asuransi?

C. Tujuan Penelitian

Tujuan penulisan thesis ini adalah untuk mendapatkan jawaban dari rumusan

masalah yang diajukan. Adapun yang menjadi tujuan yang ingin dicapai dari

penulisan ini adalah :

1. Untuk mengetahui bagian masing-masing yang menjadi tanggung jawab para

penanggung dalam maslah pertanggungjawaban renteng;

2. Untuk mengetahui polis sebagai dokumen perjanjian asuransi dengan tertanggung

berlaku juga terhadap pihak ketiga;

3. Untuk mengetahui wewenang kantor cabang dalam menutup asuransi.

9

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan saran, manfaat dan

kontribusi dibidang ilmu hukum baik secara teoretis maupun praktis

1. Secara Teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangsih pemikiran bagi

perkembangan ilmu pengetahuan hukum bidang keperdataan khususnya

memperkaya hasanah pengetahuan dalam ruang lingkup hukum asuransi.

2. Secara Praktis

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi para praktisi

hukum maupun pihak terkait. Juga diharapkan mampu menjawab berbagai

pertanyaan penting lainnya seputar dunia perasuransian di Indonesia.

E. Keaslian Penelitian

Berdasarkan penelitian dan penelusuran yang telah dilakukan, baik terhadap

hasil penelitian yang sudah ada maupun yang sedang dilakukan khususnya pada

sekolah pasca sarjana Universitas Sumatera Utara.

Penelitian dengan judul “Pertanggung Jawaban Renteng dalam Perjanjian

Asuransi pada PT. (Persero) Asuransi Ekspor Indonesia terhadap pihak ketiga”,

belum pernah ditemukan judul atau penelitiannya. Dengan demikian berarti penelitian

ini adalah asli, untuk itu penulis dapat mempertanggung jawabkan kebenarannya

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

“Kerangka teori merupakan landasan dari teori atau dukungan teori dalam

membangun atau memperkuat kebenaran dari permasalahan yang dianalisis.

Kerangka teori dimaksud adalah kerangka pemikiran atau butir-butir pendapat, teori,

tesis sebagai pegangan baik disetujui atau tidak disetujui”.10.

Teori berguna untuk menerangkan atau menjelaskan mengapa gejala spesifik

atau proses tertentu terjadi dan satu teori harus diuji dengan menghadapkannya pada

fakta-fakta yang dapat menunjukkan ketidak benarannya. “Kontinuitas perkembangan

ilmu hukum, selain tergantung pada metodelogi aktivitas penelitian dan imajinitas

sosial sangat ditentukan oleh teori”.11.

“Teori sebagai perangkat proposisi yang terintekrasi secara sintaktis yaitu

mengikuti aturan tertentu yang dapat dihubungkan secara logis satu dengan lainnya

dengan tata dasar yang dapat diamati dan berfungsi sebagai wahana untuk

meramalkan dan menjelaskan fenomena yang diamati”.12

Fungsi teori dalam penelitian ini adalah untuk memberikan arahan atau

petunjuk dan meramalkan serta menjelaskan gejala yang diamati. Dan dikarenakan

penelitian ini merupakan penelitian normatif, maka kerangka teori diarahkan secara

khas ilmu hukum.

10

M. Solly Lubis, Filsafat Ilmu dan Penelitian, Mandar Maju, Bandung, 1994, hlm. 80.

11

Soerjono Soekanto, Pengantar Penelitian Hukum, UI Press, Jakarta, 1986, hlm. 6.

12

Salah satu cara penanggulangan risiko melalui pembiayaan adalah dengan

mengasuransikan suatu risiko kepada perusahaan asuransi. Cara ini dianggap sebagai

metode yang paling penting dalam upaya menanggulangi risiko.

Asuransi artinya transaksi pertanggungan yang melibatkan dua pihak,

tertanggung dan penanggung. Penanggung menjamin pihak tertanggung, bahwa ia

akan mendapatkan penggantian terhadap suatu kerugian yang mungkin akan

dideritanya, sebagai akibat dari suatu peristiwa yang semula belum tentu akan terjadi

atau yang semula belum dapat ditentukan saat/kapan terjadinya. Sebagai kontra

prestasinya si tertanggung diwajibkan membayar sejumlah uang kepada si

penanggung, yang besarnya sekian persen dari nilai pertanggungan , yang biasa

disebut premi.

Menurut teori pengalihan risiko (Risk Transfer Theory), tujuan diadakannya

perjanjian asuransi adalah karena tertanggung menyadari bahwa ada ancaman bahaya

terhadap harta kekayaan yang miliknya. Jika bahaya tersebut menimpa harta

kekayaan dia akan menderita kerugian, secara ekonomis, kerugian material akan

mempengaruhi perjalanan hidup seseorang dan juga ahli warisnya.

Sumber hukum asuransi adalah :

1. Kitab Undang-undang Hukum Perdata (KUH Perdata);

2. Kitab Undang-undang Hukum Dagang (KUH Dagang);

3. Yurisprudensi;

Aspek hukum dalam perjanjian asuransi adalah :

1. Hukum perjanjian;

2. Perjanjian atau persetujuan;

3. Perikatan;

4. Hakekatnya Suatu perjanjian;

5. Syarat sahnya suatu perjanjian;

6. Perjanjian asuransi;

7. Sifat perjanjian asuransi;

8. Terjadinya dan pembuktian adanya perjanjian asuransi;

9. Polis;

10.Pengertian sepakat dalam perjanjian asuransi;

11.Arbitrase

Asuransi merupakan salah satu jenis perjanjian khusus yang diatur dalam

KUH Dagang. Sebagai perjanjian, maka ketentuan syarat-syarat sah suatu perjanjian

dalam KUH Perdata berlaku juga bagi perjanjian asuransi. Karena perjanjian asuransi

merupakan perjanjian khusus, maka disamping ketentuan syarat-syarat sah suatu

perjanjian, berlaku juga syarat-syarat khusus yang diatur dalam kitab Undang-undang

hukum Dagang. Syarat-syarat sah suatu perjanjian diatur dalam Pasal 1320 KUH

Perdata. Berdasarkan isi Pasal tersebut, ada 4 (empat) syarat sah suatu perjanjian,

yaitu kesepakatan para pihak, kewenangan berbuat, objek tertentu dan kausa yang

halal. Syarat yang diatur dalam KUH Dagang adalah kewajiban pemberitahuan yang

1. Kesepakatan (consensus)

Tertanggung dan penanggung sepakat mengadakan perjanjian asuransi.

Kesepakatan tersebut pada pokoknya meliputi :

a. Benda yang menjadi objek asuransi;

b. Pengalihan risiko dan pembayaran premi;

c. Evenemen (adalah peristiwa terhadap mana benda itu dipertanggungkan)

dan anti kerugian;

d. Syarat-syarat khusus asuransi;

e. Dibuat secara tertulis yang disebut polis.

2. Kewenangan (authority)

Kedua pihak tertanggung dan penanggung berwenang melakukan perbuatan

hukum yang diakui oleh Undang-undang. Kewenangan berbuat tersebut ada yang

bersifat subjektif dan ada yang bersifat objektif. Kewenangan subjektif artinya kedua

pihak sudah dewasa, sehat ingatan, tidak berada dibawah perwalian (Trusteeship),

atau pemegang kuasa yang sah. Kewenangan objektif artinya tertanggung mempunyai

hubungan yang sah dengan benda objek asuransi karena benda tersebut adalah

kekayaan miliknya sendiri. Penanggung adalah pihak yang sah mewakili Perusahaan

Asuransi berdasarkan Anggaran Dasar Perusahaan. Apabila asuransi yang diadakan

itu untuk kepentingan pihak ketiga, maka tertanggung yang mengadakan asuransi itu

3. Objek tertentu (fixed object)

Objek tertentu dalam Perjanjian Asuransi adalah objek yang diasuransikan,

dapat berupa harta kekayaan dan kepentingan yang melekat pada harta kekayaan.

Dapat pula berupa jiwa atau raga manusia. Objek tertentu berupa harta kekayaan dan

kepentingan yang melekat pada harta kekayaan terdapat pada Perjanjian Asuransi

Kerugian.

4. Kausa yang halal (legal cause)

Kausa yang halal maksudnya adalah isi perjanjian asuransi itu tidak dilarang

Undang-undang, tidak bertentangan dengan ketertiban umum, dan tidak bertentangan

dengan kesusilaan. Contoh asuransi yang berkausa tidak halal adalah

mengasuransikan benda yang dilarang Undang-undang untuk diperdagangkan,

mengasuransikan benda, tetapi tertanggung tidak mempunyai kepentingan, jadi hanya

spekulasi yang sama dengan perjudian. Asuransi bukan perjudian.

Dalam perasuransian ada beberapa prinsip utama yang penting untuk

diketahui, karena prinsip–prinsip ini yang menjadi dasar menjalankan usaha

perasuransian yaitu :

I. Itikad terbaik (Utmost Good Faith)

Penanggung mempunyai keterbatasan untuk dapat memeriksa barang pertanggungan. Hal yang ingin diketahui oleh penanggung hanya diketahui oleh tertanggung. Jika tertanggung tidak memberikan keterangan secara lengkap, maka penanggung akan memikul risiko yang salah atau keliru, sehingga menimbulkan suatu risiko yang sangat besar bagi penanggung bilamana suatu risiko yang tak tentu itu benar-benar terjadi.13

13

“Sudah seharusnya kepercayaan dari pihak penanggung diimbangi oleh

tertanggung dengan itikad baik, yaitu dengan memberitahukan semua data dan

keterangan yang diketahuinya mengenai barang yang akan ditutup asuransinya”.14

Oleh karena itu perjanjian pertanggungan, sepanjang menyangkut semua pihak

yang berkepentingan secara hukum dianggap sebagai sebuah perjanjian atas dasar

itikad baik. Tertanggung harus memberikan semua keterangan yang seyogianya

diketahuinya akan mempengaruhi risiko, meskipun ia tidak diminta secara khusus

untuk memberikan keterangan yang dimaksud. “Penanggung pertama maupun

penanggung kedua (penanggung ulang / Reasuransi) harus beritikad baik, jika

tidak, maka perjanjian dapat dibatalkan”.15.

II. Kepentingan yang dapat diasuransikan (Insurable Interest)

“Perlu diperhatikan ketentuan yang mengatakan bahwa tiap-tiap pertanggungan

supaya berlaku sah haruslah mempunyai kepentingan sebagai dasarnya, dengan

sanksi bahwa pertanggungan itu batal jika kepentingan tidak ada”.16.

Berdasarkan isi Pasal 250 KUH Dagang kepentingan harus sudah ada pada saat

diadakannya pertanggungan. Ini berarti bahwa apabila saat membuat perjanjian

pertanggungan, tertanggung tidak mempunyai kepentingan jika dikemudian hari

terjadi peristiwa yang menimbulkan kerugian, maka penanggung tidak

berkewajiban membayar ganti kerugian. Apabila lenyapnya benda yang

14

Radiks Purba, Mengenal Asuransi Angkatan Darat dan Udara, Djembatan, Jakarta 1997, hlm.23

15

H.M.N. Purwosutjipto, Pengertian Pokok Hukum Dagang Indonesia Hukum

Pertanggungan Jilid 6, Penerbit Djembatan, Jakarta, 1990, hlm. 92

16

dipertanggungkan seperti diuraikan diatas, pihak tertanggung yang

berkepentingan akan mendapatkan ganti kerugian dari penanggung. Tetapi hak itu

hanya sampai jumlah nilai kepentingannya.

III. Jaminan atas Ganti Rugi (Indemnity)

Prinsip keseimbangan atau prinsip indemnitas adalah prinsip ganti rugi. Isi

daripada prinsip indemnitas adalah keseimbangan, seimbang antara jumlah ganti

kerugian dengan kerugian yang benar–benar diderita oeh tertanggung,

keseimbangan antara jumlah pertanggungan dengan nilai sebenarnya dari benda

pertanggungan.

“Prinsip ini berlaku bagi asuransi kerugian tetapi tidak berlaku bagi asuransi jiwa,

sebab pada asuransi jiwa prestasi penanggung adalah membayar sejumlah uang

seperti yang ditetapkan pada saat perjanjian ditutup”.17. Tujuan prinsip

keseimbangan ini adalah memulihkan kembali tertanggung dalam keadaan seperti

sediakala setelah terjadinya peristiwa yang dipertanggungkan itu. Jadi perjanjian

itu adalah perjanjian penggantian kerugian.

IV. Kepercayaan (Trustful)

Dalam asuransi diperlukan kepercayaan dari penanggung, karena apabila tidak

ada kepercayaan terhadap penanggung maka bisnis asuransi akan gagal, dilain

pihak penanggung dituntut percaya atas objek pertanggungan, karena tidak

mungkin penanggung akan memeriksa begitu banyak jenis objek tanggungan.

17

Pada umumnya penanggung mempersilahkan tertanggung menghitung segala

objek pertanggungan.

Jenis-jenis asuransi didalam praktek yang diatur didalam KUH Dagang, adalah : a. Asuransi terhadap pencurian dan pembongkaran;

b. Asuransi kecelakaan;

c. Asuransi terhadap kerugian perusahaan;

d. Asuransi atas pertanggung jawaban seorang pada kerugian yang diderita oleh pihak ketiga karena perbuatan melawan hukum sendiri atas bawahannya; e. Asuransi kredit, asuransi ini sekarang banyak dikenal didalam praktek yang

maksudnya menanggung kerugian yang timbul atau diderita berhubung debitur tidak dapat mengembalikan kredit yang diambilnya dari bank;

f. Asuransi atas kerugian yang diderita suatu perusahaan (Bedrijfsvezekering); g. Asuransi wajib kecelakaan penumpang yang diatur di dalam UU No. 33

Tahun 1964;

h. Asuransi atas kecelakaan lalu lintas jalan, yang diatur didalam UU No. 34 Tahun 1964;

i. Dan lain – lain.18

“Yang termasuk asuransi kerugian diantaranya adalah asuransi muatan

kapal, rangka kapal, penerbangan, kebakaran, kontraktor, pemasangan mesin, mesin,

uang dalam khazanah dan uang dalam perjalanan, kendaraan bermotor, kecelakaan

diri, tanggung gugat, biaya masuk rumah sakit, satelit”.19

Produk asuransi kerugian, dapat digolongkan sebagai berikut :

a. Asuransi kebakaran

b. Asuransi pengangkutan barang :

1) Pengangkutan Darat;

Djoko Prakoso, Hukum Asuransi di Indonesia, Rineka Cipta, Jakarta, 2000, hlm. 6

19

c. Asuransi Kapal

1) Kapal Laut (Hull );

2) Kapal Udara (Aviation);

d. Asuransi Engineering

1) Contractor’s All Risk Insurance;

2) Erection’s All Risk Insurance;

3) Machinery Breakdown all Risk Insurance;

4) Electronic Equipment All Risk Insurance;

5) Deteroration As Stock All Risk Insurance.

e. Asuransi Varia ( aneka ) :

1) Asuransi Kendaraan Bermotor;

2) Asuransi Kebongkaran;

3) Asuransi Pesawat Televisi.

Perjanjian asuransi merupakan dasar hubungan hukum yng mengikat antara pihak tertanggung dan penanggung. Hubungan hukum yang mengikat tersebut akan menimbulkan suatu perikatan. Perikatan adalah suatu perhubungan hukum antara dua orang atau dua pihak, berdasarkan mana pihak yang satu berhak menuntut sesuatu hal dari pihak yang lain, dan pihak yang lain berkewajiban untuk memenuhi tuntutannya itu.20

“Setiap hubungan hukum yang diciptakan oleh hukum selalu mempunyai dua

segi yang sisinya di satu pihak hak, sedangkan dipihak lain adalah kewajiban, tidak

dapat dipisahkan karena tidak ada hak tanpa kewajiban, sebaliknya tidak ada

kewajiban tanpa hak”.21

20

Subekti, Hukum Perjanjian, Intermasa, Jakarta. 1987, hlm. 1.

21

“Perjanjian asuransi (Contract Of Indemnity) berlangsung antara dua pihak

yang berkepentingan, yaitu antara Penanggung (Insurer, Underwriter) dengan yang

tertanggung (Assured)”.22

Isi Pasal 225 ayat (1) KUH Dagang bahwa perjanjian pertanggungan harus

dibuat dengan sebuah akte yang disebut dengan “polis”.23. Namun tidak diartikan

bahwa polis didalam perjanjian pertanggungan itu merupakan suatu syarat untuk

adanya perjanjian pertanggungan yang dimaksud.

Pasal 255 KUH Dagang menerangkan bahwa fungsi polis sebagai alat bukti

yang kuat dalam perjanjian asuransi atau pertanggungan. Sehingga dari ketentuan

Pasal ini, seakan-akan polislah sebagai satu-satunya alat bukti untuk membuktikan

adanya perjanjian asuransi. Pasal ini harus dihubungkan dengan Pasal 257 KUH

Dagang jo. Pasal 258 KUH Dagang.

Pasal 257 KUH Dagang menerangkan lebih lanjut, yaitu :

1. Perjanjian pertanggungan diterbitkan seketika setelah ia ditutup, hak-hak dan kewajiban-kewajiban bertimpal balik dari sipenanggungdan si tertanggung mulai berlaku semenjak saat itu, bahkan sebelum polisnya ditandatangani;

2. Ditutupnya perjanjian menerbitkan kewajiban bagi si penanggung untuk menandatangani polis tersebut, dalam waktu yang ditentukan dan menyerahkan pada si tertanggung.24

22

Radiks Purba, Asuransi Angkatan Laut, Penerbit Rineka Cipta, Jakarta, 1998, hlm. 1

23

Departemen Pendidikan dan Kebudayaan, Op.cit, hlm. 693; Polis adalah surat perjanjian antara orang yang masuk asuransi dan perseroan asuransi. Sedangkan Polis Asuransi adalah kontrak tyertulis antara maskapai asuransi dengan pihak yang dijamin yang menurut persyaratan dan ketentuan perjanjian.

24

R. Subekti , dkk, Kitab Undang-undang Hukum Dagang dan Undang-undang Kepailitan,

Polis mempunyai kedudukan yang penting dalam perjanjian asuransi, karena

memiliki beberapa fungsi penting sebagai berikut :

a. Sebagai bukti, berlaku bagi penanggung dan tertanggung tentang hak dan

kewajiban dalam perjanjian pertanggungan;

b. Sebagai surat yang berharga untuk pihak ketiga;

c. Sebagai alat bukti tentang besarnya ganti rugi saat terjadinya klaim;

d. Sebagai alat bukti tentang lokasi atau tempat objek yang dipertanggungkan;

e. Sebagai jaminan bagi penanggung dalam memberikan pinjaman kepada tertanggung.

Objek asuransi dapat berupa benda, hak atau kepentingan yang melekat pada

benda dan sejumlah uang yang disebut premi atau ganti kerugian. Melalui objek

asuransi tersebut ada tujuan yang ingin dicapai oleh pihak-pihak. Penanggung

bertujuan memperoleh pembayaran sejumlah premi sebagai imbalan pengalihan

risiko. Tertanggung bertujuan bebas dari risiko dan memperoleh penggantian jika

timbul kerugian atas harta miliknya.

“Asuransi atau pertanggungan, selalu mengandung pengertian adanya suatu

risiko/risk”. Risiko terjadi belum pasti karena masih tergantung pada suatu peristiwa

yang belum pasti. Pengertian asuransi selalu didukung dengan pengertian risiko,

seperti pendapat para sarjana dibawah ini :

a. James L. Athearn mengatakan bahwa “When a family risk manager evaluates the

risks associated with family exposures to lose, ... “(yang intinya kurang lebih :

asuransi itu adalah satu institut yang direncanakan guna menangani risiko ...).25

b. Robert I. Mehr & Emerson Cammack mengatakan bahwa “Insurance is

purchased to offset the risk resulting from perils which expose a person to loss. ...

25

“(yang intinya kurang lebih : suatu pemindahan risiko iru lazim disebut sebagai

asuransi).26

c. David L. Bickelhaupt mengatakan bahwa “A logical basis for such understanding

is the concept of risk, ... (yang intinya kurang lebih : fondasi dari suatu asuransi

itu tidak lainadalah masalah risiko...).27

d. Emmy Pangaribuan Simanjuntak mengatakan bahwa “pertanggungan mempunyai

tujuan pertama-tama ialah mengalihkan segala risiko yang ditimbulkan

peristiwa....”.28

Dari pendapat para sarjana tersebut tergambar dengan jelas sesungguhnya

asuransi itu adalah suatu usaha guna menanggulangi adanya risiko. Dari pengertian

tersebut dapat pula diketahui bahwa secara luas siapapun pasti mempunyai risiko.

Prinsip hukum dalam kontrak asuransi membantu menjelaskan pemikiran

tentang dasar-dasar kontrak asuransi. Pemahaman karakteristik prinsip-prinsip itu

akan membantu konsumen asuransi dalam membaca kontrak asuransi serta

mendalami konsepsi hukum yang melatarbelakangi kontrak asuransi pada umumnya.

Prinsip-prinsip hukum dalam kontrak asuransi adalah sebagai berikut :

1. Personal Nature

Kontrak asuransi bersifat pribadi (Personal) dan mengikuti pribadi itu, bukan mengikuti harta yang diasuransikan. Itu berarti bahwa yang diasuransikan itu adalah kerugian yang diderita oleh orang, bukan kerugian harta itu sendiri.

26

Robert I. Mehr and Emerson Cammack, Principles of Insurance, Home Wood Illinois Richard D Irwin lnc, 1980, p.16

27

David L. Bickelhaupt, General Insurance, Home Wood Illinois Richard D Irwin lnc, 1979, p. 5.

28

2. Conditional Nature

Kewajiban untuk melaksanakan isi kontrak baru timbul apabila pihak kedua memenuhi syarat-syarat yang tercantum dalam kontrak. Jadi, kontrak asuransi bersyarat, berarti penanggung hanya berkewajiban membayar santunan bila syarat-syarat yang tercantum dalam kontrak terpenuhi.

3. Strict Compliance Nature

Kontrak asuransi bersifat adhesi, artinya kontrak dirumuskan oleh penanggung. Sedangkan pihak tertanggung tidak mempunyai kesempatan untuk merumuskan isinya dan menentukan kalimat atau kata-katanya. Tidak ada tawar-menawar, pihak tertanggung tinggal menerima atau menolaknya.

4. Indemnity Nature

Kebanyakan kontrak asuransi kerugian dan kontrak asuransi kesehatan merupakan kontrak indemnity atau “kontrak penggantian kerugian”. Penanggung menyediakan penggantian kerugian untuk kerugian yang nyata diderita tertanggung, dan tidak lebih besar daripada kerugian itu.

5. Insurable Interest

Sangat erat hubungannya dengan konsep indemnity adalah perlunya unsur insurable interest dalam setiap kontrak asuransi. Insurable interest adalah hak atau adanya hubungan dengan persoalan pokok dalam kontrak, seperti menderita kerugian finansial sebagai akibat terjadinya kerusakan, kerugian, atau kehancuran suatu harta. Tanpa insurable interest, suatu kontrak akan merupakan kontrak taruhan atau kontrak perjudian.

Pada asuransi kerugian, syarat insurable interest harus dapat dipenuhi pada waktu terjadi kerugian. Sedangkan pada asuransi jiwa, persyaratan itu hanya diperlukan pada saat pembuatan kontrak. Liability (tanggungjawab) menciptakan banyak insurable interest.

6. Hak Subrogasi (Subrigation Rights)

Pada umumnya, seseorang yang menyebabkan suatu kerugian bertanggungjawab atas kerusakan/kerugian itu. Dalam hubungannya dengan asuransi, pihak penanggung mengambil alih hak menagih ganti kerugian pada pihak yang menyebabkan kerugian setelah penanggung melunasi kewajibannya pada tertanggung

7. Konsep Penyembunyian (Concealment Concept)

Kontrak asuransi seharusnya dibuat berdasarkan ihtikat baik (utmost good faith). Karena itu kedua belah pihak tidak akan mempraktekkan penyembunyaian (concealment) fakta pokok resiko yang diketahuinya.

8. Konsep Representasi (Representations Concept)

Representation adalah suatu pernyataan yang dibuat tertanggung kepada penanggung pada waktu atau sebelum pembuatan kontrak.

9. Konsep Jaminan (Warranties Concept)

Dalam banyak hal, tertanggung itulah satu-satunya orang yang mengetahui fakta-fakta resiko. Perusahaan asuransi memasukkan informasi yang diberikan tertanggung kedalam perjanjian asuransi, maka informasi itu dinamakan warranties.29

29

Produk asuransi merupakan produk yang tak berwujud yaitu berupa janji yang

dituangkan dalam sebuah surat perjanjian (kontrak) asuransi yang biasa disebut polis.

Jadi, asuransi pada dasarnya tergantung atas prinsip hukum dari kontrak.

2. Konsepsi

”Pemakaian konsep terhadap istilah yang digunakan terutama dalam judul

penelitian, bukanlah untuk keperluan mengkomunikasikannya semata-mata dengan

pihak lain. Sehingga tidak menimbulkan salah tafsir, tetapi juga demi menuntun

peneliti sendiri didalam menangani proses penelitian dimaksud”.30

Konsep atau pengertian merupakan unsur pokok dari suatu penelitian. Jika

masalah dan kerangka konsep teoretisnya sudah jelas, biasanya sudah diketahui pula

fakta mengenai gejala-gejala yang menjadi pokok perhatian. ”Konsep sebenarnya

adalah definisi secara singkat dari kelompok fakta atau gejala. Maka konsep

merupakan definisi dari apa yang perlu diamati, menentukan antara variable-variable

yang lain, menentukan adanya hubungan empiris”.31

Untuk menjawab permasalahan dalam penelitian ini perlu didefinisikan

beberapa konsep dasar dalam rangka menyamakan persepsi, yaitu sebagai berikut :

a. Pertanggungjawaban

“Pertanggungjawaban merupakan suatu kewajiban untuk menebus pembalasan

dendam dari seseorang yang terhadapnya telah dilakukan suatu tindakan kerugian

30

Sanapiah Faisal, Format-format Penelitian Sosial, Raja Grafindo Persada, Jakarta, 1999, hlm. 107-108.

31

(injury) baik oleh orang yang disebut pertama itu sendiri maupun oleh suatu yang

ada dibawah kekuasaannya”.32

“Tanggungjawab ialah kewajiban, wewenang, dan hal yang melekat pada suatu

kedudukan”.33

Tanggungjawab adalah kewajiban yang dibebankan oleh hukum

(Undang-undang) kepada subjek hukum untuk melakukan sesuatu.

b. Tanggungjawab Renteng

Tanggungjawab renteng adalah suatu perikatan tanggung menanggung atau perikatan tanggung renteng terjadi antar beberapa orang berpiutang, jika didalam persetujuan secara tegas kepada masing-masing diberikan hak untuk menuntut pemenuhan seluruh hutang sedang pembayaran yang dilakukan kepada salah satu membebaskan orang yang berhutang meskipun perikatan menurut sifatnya dapat dipecah dan dibagi diantara beberapa orang berpiutang tadi.34

“Istilah tanggung-menanggung atau tanggung renteng dalam bahasa Indonesia

sebetulnya hanya “hoofdelijkheld” mengenai pihak berwajib, akan tetapi penulis

akan memakai istilah itu juga bagi “hoofdelijkheld” mengenai pihak berhak”.35

“Hoofdelijke Verbintenis” adalah perikatan tanggung-menanggung, perikatan

tanggung renteng, suatu perikatan dimana beberapa orang bertanggungjawab

secara tanggung-menanggung kepada kreditur atau sebaliknya”.36

“Asuransi tanggung gugat adalah jenis asuransi yang mempertanggungkan

kerugian materil akibat tanggungjawab hukum kepada pihak lain”.37

32

Roscoe Pound, Pengantar Filsafat Hukum, Bharata Karya Aksara, Jakarta, 1982, hlm. 80.

33

Muhammad Ali, Kamus Lengkap Bahasa Indonesia, Pustaka Ilmu, Jakarta, 2001, hlm. 619.

34

Pasal 1278 KUH Perdata

35

R Wirjono Prodjodikoro, Asas-asas Hukum Perjanjian, Mandar Maju, Jakarta, 2000, hlm. 70.

36

J. C. T. Simorangkir, dkk, Kamus Hukum, Sinar Grafika, Jakarta, 2000, hlm.65.

37

c. Asuransi Tanggung Gugat

“Adalah menjamin atau melindungi tertanggung dari beban yang disebabkan

adanya tanggungjawab hukum atau tanggung gugat dari pihak ketiga baik yang

bersifat badaniah (bodily injury), maupun yang bersifat kebendaan (property

damage) yang disebabkan kelalaian atau kurang hati-hati”.38

d. Perjanjian

“Perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih

mengakibatkan dirinya terhadap satu orang atau lebih”.39

e. Perjanjian Asuransi

“Perjanjian asuransi adalah suatu perjanjian konsensial artinya dapat diadakan sah

hanya berdasarkan persesuaian kehendak (kata sepakat) antara pihak-pihak tanpa

perlu terikat pada suatu bentuk”.40

f. Perseroan Terbatas (PT)

Perseroan terbatas yang selanjutnya disebut perseroan, adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam undang-undang serta peraturan pelaksanaannya.41

g. Badan Usaha Milik Negara (BUMN)

“BUMN adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki

oleh Negara melalui penyertaan secara langsung yang berasal dari kekayaan

Negara yang dipisahkan”.42

38

Wibowo Wirosudiro, Pengetahuan Asuransi Kerugian, Lembaga Pendidikan Asuransi Indonesia, Jakarta, 1986, hlm. 108.

39

Pasal 1313 KUH Perdata.

40

Djoko Prakoso, Iketut Murtika, Hukum Asuransi Indonesia, Rineka Cipta, Jakarta 2004, hlm. 28.

41

Pasal 1 angka 1 Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

42

h. PT (Persero) Asuransi Ekspor Indonesia (ASEI)

“PT. ASEI adalah salah satu badan usaha milik Negara (BUMN) yang menunjang

ekspor non-migas dan asuransi kerugian”.43

i. Asuransi

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikat diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan. Atau tanggungjawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari peristiwa yang tidak pasti, atau untuk memberikan suatu pembeyaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.44

j. Premi

“Premi adalah pembayaran dari tertanggung kepada penanggung, sebagai imbalan

jasa atas pengalihan risiko kepada penanggung”.45

k. Risiko

“Risiko adalah ketidaktentuan atau uncertainty yang mungkin melahirkan

kerugian (loss)”.46

l. Objek Asuransi

“Objek Asuransi adalah benda dan jasa, jiwa dan raga, kesehatan manusia,

tanggungjawab hukum, serta semua kepentingan lainnya yang dapat hilang, rusak,

rugi atau berkurang nilainya”.47

43

Supardjono, Perasuransian di Indonesia, Departemen Pendidikan dan Kebudayaan, Jakarta, 1999, hlm. 250.

44

Pasal 1 angka 1 Undang-undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

45

Soeisno Djojosoedarso, Prinsip-prinsip Manajemen Risiko, Op.cit, hlm. 127.

46

Abbas Salim, Asuransi dan Manajemen Risiko, Raja Grafindo Persada, Jakarta, 1998, hlm. 4.

47

m. Tertanggung

“Tertanggung adalah orang atau badan usaha yang mempertanggungjawabkan

harta bendanya atau asuransi jieanya kepada penanggung”.48

n. Penanggung

“Penanggung adalah perusahaan asuransi yang menerima pertanggungan harta

benda atau pertanggungan jiwa dari tertanggung”.49

o. Perusahaan Asuransi

”Perusahaan asuransi adalah perusahaan asuransi kerugian, perusahaan asuransi

jiwa, perusahaan reasuransi, perusahaan pialang asuransi, perusahaan pialang

reasuransi, agen asuransi, perusahaan penilai kerugian asuransi dan perusahaan

konsultan aktuaris”.50

p. Polis

“Suatu tanggungan harus dibuat secara tertulis dalam suatu akte yang dinamakan

polis”.51

”Polis adalah akte mengenai perjanjian asuransi”.52

”Polis asuransi adalah dokumen yang memuat kontrak antara pihak yang

ditanggung dengan perusahaan asuransinya”.53

48

Asosiasi Asuransi Umum Indonesia, Op.cit, hlm. 83.

49

Ibid, hlm. 83

50

Pasal 1 angka 4 Undang-undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

51

Pasal 255 KUH Dagang.

52

Asosiasi Asuransi Umum Indonesia, Op.cit, hlm. 85.

53

q. Klausul

“Klausul adalah butir-butir perjanjian yang ditetapkan pada polis (ada yang

dicetak langsung dalam polis dan ada juga yang dicetak tersendiri dan

dilampirkan pada polis)”.54

r. Endorsemen

“Endorsemen adalah surat tambahan yang merupakan bagian dariu polis yang

dibuat tersendiri dengan menyatakan perubahan isi perjanjian yang tercantum

pada polis”.55

s. Perusahaan Reasuransi

“Perusahaan reasuransi adalah perusahaan yang memberikan jasa dalam

pertanggungan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi

kerugian dan atau perusahaan asuransi jiwa”..56

t. Coinsurance (ko-asuransi)

“Ko-asuransi adalah suatu bentuk penutupan asuransi dimana penanggungnya

lebih dari satu perusahaan”.57

u. Klaim (Claim)

“Claim merupakan tuntutan yang diajukan tertanggung kepada perusahaan

asuransi atas kerugian yang dideritanya sebagai akibat hilang atau rusaknya suatu

benda yang dipertanggungkan”.58

Pasal 1 angka 7 Undang-undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

57

Safri, Ayat, Kamus Praktis Asuransi, Erlangga, Jakarta, 1996, hlm. 76.

58

v. Pihak Ketiga (Third Party Liability)

“Pihak Ketiga adalah 1 (satu) orang lain yang tidak ikut serta”.59

G. Metode Penelitian

1. Spesifikasi Penelitian

Penelitian ini dilakukan dengan metode penelitian hukum normatif yaitu

suatu penelitian yang mengacu kepada norma-norma hukum yang terdapat dalam

peraturan perundang-undangan dan putusan pengadilan. Hal ini sejalan dengan

pendapat Ronald Dworkin menyebut metode penelitian normative juga sebagai

penelitian doctrinal ( doctrinal research), yaitu suatu penelitian yang menganalisis

baik hukum sebagai law as it written in the book, maupun hukum sebagai law as it is

decided by the judge through judicial process.

“Pendekatan yuridis normatif digunakan dengan maksud untuk mengadakan

pendekatan terhadap masalah dengan cara melihat dari segi peraturan

perundang-undangan yang berlaku, dokumen-dokumen dan berbagai teori.”60

Kemudian dari semua data yang didapat akan dianalisis secara kualitatif, yang

bertujuan untuk mengungkapkan permasalahan dan memahami dari kebenaran data

yang ada. Semua data, fakta dan keterangan yang diperoleh berdasarkan langkah

penelitian tersebut kemudian diolah dan dianalisis, serta dirangkumkan secara

keseluruhan untuk dituangkan kedalam tulisan ini.

59

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, Balai Pustaka Jakarta, 2002, hlm. 871

2. Jenis Penelitian

Jenis penelitian hukum yang digunakan dalam tesis ini adalah metode

pendekatan penelitian ‘yurudis normatif, yaitu dengan meneliti sumber-sumber

bacaan yang relevan dengan tema penelitian, meliputi penelitian terhadap asas-asas

hukum, peraturan perundang-undangan yang bersifat teoritis ilmiah serta dapat

menganalisa permasalahan yang dibahas. “Penelitan hukum normatif adalah

penelitian yang dilakukan dengan cara meneliti bahan pustaka atau data sekunder”.61

3. Metode Pengumpulan Data

Sebagai penelitian hukum normatif, metode pengumpulan data yang

digunakan dalam penelitian ini adalah melalui penelitian kepustakaan (library

research) untuk mendapatkan konsepsi teori atau doktrin, pendapat atau pemikiran

konseptual dan penelitian terdahulu yang berhubungan dengan objek telahaan

penelitian ini. Jadi penelitian ini dilakukan dengan batasan penggunaan studi

dokumen atau bahan pustaka saja yaitu berupa data sekunder.

“Data sekunder yang digunakan terdiri dari bahan hukum primer dan bahan hukum

sekunder. Bahan hukum primer yang digunaka berupa norma dasar, peraturan dasar

dan peraturan perundang-undangan. Sedangkan bahan hukum sekunder yang

digunakan berupa buku, makalah dan hasil penelitian di bidang hukum”.62

61

Soerjono Soekamto dan Sri Mamuji, Penelitian Hukum Normatif Suatu Tinjauan Singkat, Raja Grafindo Persada, Jakarta, 1995, hlm. 13.

62

Bahan utama dari penelitian ini adalah data sekunder yang dilakukan dengan

menghimpun bahan-bahan berupa :

a. Bahan Hukum Primer

Yaitu bahan hukum yang mengikat, berupa ketentuan peraturan

perundang-undangan yang berkaitan dengan penelitian ini.

b. Bahan Hukum Sekunder

Yaitu bahan yang memberikan penjelasan tentang bahan hukum primer antara

lain berupa buku-buku hasil penulisan, jurnal, makalah, artikel, surat kabar,

internet yang berkaitan dengan objek penulisan ini.

c. Bahan Hukum Tersier

Yaitu bahan yang memberikan petunjuk maupun penjelasan terhadap bahan

hukum primer dan bahan hukum sekunder, seperti kamus umum, kamus hukum

dan jurnal ilmiah, majalah, surat kabar dan internet juga menjadi tambahan bagi

penulisan tesis ini sepanjang memuat informasi yang relevan dengan penelitian

yang dilakukan.

4. Alat Pengumpulan Data

Alat yang dipakai dalam pengumpulan data dalam penelitian ini adalah :

1. Studi Dokumen, untuk mengumpulkan data sekunder guna dipelajari kaitannya

dengan permasalahan yang diajukan. Data ini diperoleh dengan mempelajari

buku-buku, hasil penelitian dan dokumen-dokumen perundang-undangan yang

ada kaitannya dengan Hukum Perasuransian yang selanjutnya digunakan sebagai

2. Wawancara, dilakukan dengan pedoman wawancara informan yang telah

ditetapkan dengan memilih model wawancara langsung (tatap muka), yang

terlebih dahulu dibuat pedoman wawacara dengan sistematika berdasarkan pokok

bahasan, kepada Pejabat PT. Asuransi Ekspor Indonesia Cabang Medan.

5. Analisis Data

Data sekunder yang telah dianalisis dengan pengolahan data yang meliputi

kegiatan analisa data menggunakan metode analisis kualitatif dengan logika deduksi,

yaitu berfikir dari hal umum menuju spesifik, atau pemikiran dimulai dari hal-hal

yang umum kepada hal-hal yang khusus yang menggunakan perangkat normatif yang

interpretasi dan kontruksi hukum, sehingga analisis data diharapkan dapat

BAB II

PEMBAGIAN/SHARE ANTARA PARA PIHAK PENANGGUNG DALAM PERTANGGUNGJAWABAN RENTENG

A. Pertanggungjawaban Renteng

Isi Pasal 1278 KUH Perdata adalah : Suatu perikatan tanggung renteng terjadi

antara beberapa orang yang berpiutang, jika didalam perjanjian secara tegas kepada

masing-masing diberikan hak untuk menuntut pemenuhan seluruh hutang. sedangkan

pembayaran yang dilakukan kepada salah satu membebaskan orang yang berhutang

meskipun perikatan menurut sifatnya dapat dipecah dan dibagi antara orang yang

berpiutang tadi.

Pertanggungjawaban renteng sering juga disebut pertanggungan saling

menanggung. Dari sudut ekonomi, pertanggungan kerugian itu besar sekali artinya

bagi perusahaan-perusahaan yang mempunyai resiko besar. Dapat dikatakan, bahwa

perusahaan besar tidak dapat lancar dilaksanakan tanpa adanya lembaga

pertanggungan karena tujuan utama pertanggungan itu adalah untuk mengalihkan

resiko tertanggung kepada penanggung. Untuk tujuan ini, mula-mula ada lembaga

hukum yang disebut pertanggungan saling menanggung (ondonderlinge verzekering)

sebagai yang diatur dalam Pasal 286 KUH Dagang. Pertanggungan ini berbentuk

suatu organisasi yang terdiri dari sekelompok orang atau pengusaha-pengusaha. yang

sama-sama diancam oleh satu jenis bahaya yang sama. Mereka membagi-bagi resiko

yang mereka hadapi bersama-sama itu dengan cara bersama-sama mengikatkan diri