SKRIPSI

Oleh

LINA SULISTYANINGSIH

0812010136 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN ”

J AWA TIMUR

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Manajemen

Oleh :

Oleh

LINA SULISTYANINGSIH

0812010136 / FE / EM

FAKULTAS EKONOMI

TERCATAT DI BURSA EFEK INDONESIA

Disusun Oleh :

LINA SULISTYANINGSIH 0812010136 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran ” Jawa Timur Pada Tanggal : 25 Mei 2012

Pembimbing Utama : Tim Penguji :

Ketua

Dr. Dhani Ichsanuddin N,SE,MM Dr. Dhani Ichsanuddin N,SE,MM

Sekertaris

Dra. Ec. Sulastri Irbayuni, MM Anggota

Dr s. Ec.Pandji Soegiono, MM

Mengetahui, Dekan Fakultas Ekonomi

Alhamdulillah, puji syukur kehadirat Allah SWT, atas petunjuk rahmat dan

karunia-Nya. Shalawat serta salam selalu tercurah bagi Rasulullah Muhammad SAW,

Sehinnga menjadi suatu kebahagiaan tersendiri bagi penulis dapat menyelesaikan

skripsi dengan judul “ Pengaruh Pertumbuhan Aset, Ukuran Perusahaan, Cash

Ratio Dan ROA Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur

Yang Tercatat Di Bur sa Efek Indonesia ”.

Skripsi ini diajukan dalam rangka memenuhi salah satu syarat untuk

menyelesaikan program gelar Sarjana Ekonomi Program Study Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

Penulis menyadari bahwa skripsi ini dapat tidak akan berhasil terselesaikan

tanpa ada bimbingan dan bantuan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis ingin menyampaikan terima kasih kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “ Veteran “ Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran ” Jawa Timur, sekaligus dosen

pembimbing utama yang telah memberikan saran, nasehat serta bantuan

4. Seluruh Dosen dan Staff Dosen Jurusan Manajemen yang telah memberikan

bekal dan ilmu pengetahuan kepada penulis selama menjadi mahasiswa di

Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional

“ Veteran“ Jawa Timur.

5. Bapak dan Ibu beserta keluarga yang selalu memberikan dukungan baik

secara moril maupun materiil serta doa yang selalu dipanjatkan sehingga

skripsi ini dapat selesai dengan baik dan lancar.

6. Keluarga Besar Himpunan Mahasiswa Manajemen ( HMM ) dan semua

teman – teman yang telah memberikan semangat , dukungan dan do’a yang

telah di berikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena

itu dengan rendah hati penulis mengharapkan kritik dan saran yang membangun demi

kelanjutan pembuatan penelitian ini. Semoga skripsi ini bermanfaat bagi semua pihak

yang berkepentingan.

Wassalamuallaikum, Wr.

Surabaya , Mei 2012

DAFTAR TABEL ………. vii

DAFTAR GAMBAR ………. viii

ABSTRAKSI BAB I PENDAHULUAN 1.1.Latar Belakang ………. 1

1.2. Rumusan Masalah………. 9

1.3. Tujuan Penelitian……….. 9

1.4. Manfaat Penelitian……… 10

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ……….. 11

2.2. Landasan Teori ……… 14

2.2.1. Pertumbuhan Aset ……… 14

2.2.2. Ukuran Perusahaan ……… 15

2.2.3. Cash Ratio ……… 16

2.2.3.1. Pengertian Cash Ratio ………. 16

2.2.4. ROA ……… 18

2.2.4.1. Pengertian ROA ……….. 18

2.2.4.2. Keunggulan ROA ……… 18

2.2.5.3. Dividend Payout Ratio ………. 24

2.3. Pengaruh Variabel Terhadap Dividend Payout Ratio ………. 25

2.3.1. Pengaruh Pertumbuhan Aset Terhadap Dividend Payout Ratio………. 25

2.3.2. Pengaruh Ukuran Perusahaan Terhadap Dividend Payout Ratio …….. 26

2.3.3. Pengaruh Cash Ratio Terhadap Dividend Payout Ratio ……….. 28

2.3.4. Pengaruh ROA Terhadap Dividend Payout Ratio ……… 29

2.4. Kerangka Konseptual ……….. 31

2.5. Hipotesis ………. 32

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ………. 33

3.2. Teknik Penentuan Sampel ……….. 36

3.2.1. Populasi ……… 36

3.2.2. Sampel ……….. 36

3.3. Teknik Pengumpulan Data ……… 37

3.3.1. Jenis Data ………. 37

3.3.2. Sumber Data ………. 38

3.3.3. Pengumpulan Data ……… 38

3.4. Teknik Analisis Dan Uji Hipotesis ………. 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ……… 45

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia ( BEI) ……….. 45

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ( BEI ) ……… 47

4.1.3. Struktur Organisasi PT. Bursa Efek Indonesia ( BEI ) ……… 48

4.1.4. Perkembangan Industri Manufaktur ………. 49

4.1.5. Jenis Peranan Perusahaan Manufaktur Indonesia ………. 52

4.2. Deskripsi Variabel Penelitian ………. 53

4.3. Deskripsi Hasil dan Pengujian Hipotesis ……… 59

4.3.1. Uji Outlier ………. 59

4.3.2. Uji Normalitas ………. 60

4.3.3. Uji Asumsi Klasik……….. 61

4.3.4. Analisis Regresi Linear Berganda ……… 66

4.3.5. Uji F ……….. 68

4.3.6. Uji T……… 69

4.4. Pembahasan ……….. 70

4.4.1. Pengaruh Pertumbuhan Aset Terhadap Dividend Payout Ratio …….. 70

5.1. Kesimpulan ………. 77

5.2. Saran ……….. 78

DAFTAR PUSTAKA

LAMPIRAN

Abstraksi

Oleh :

Lina Sulistyaningsih

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Salah satu bentuk investasi di pasar modal adalah saham. Investor saham dapat mengharapkan return dalam bentuk dividen dan atau capital gains. Kebijakan dividen merupakan hal yang penting karena bukan hanya meyangkut kepentingan perusahaan, namun juga menyangkut kepentingan pemegang saham. Dalam kebijakan dividen ini diambil keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan datang. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh dari Pertumbuhan Aset, ukuran Perusahaan, Cash Ratio dan ROA terhadap Dividend Payout Ratio pada perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di BEI. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu bahwa pengambilan sampel dilakukan atas dasar kriteria tertentu, maka jumlah sampel perusahaan manufaktur yang memenuhi kriteria sebanyak 23 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2009-2010 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS.

Hasil penelitian menunjukan bahwa variabel Pertumbuhan Asset mempunyai pengaruh negative tidak signifikan terhadap Dividend Payout Ratio, Ukuran Perusahaan mempunyai pengaruh positif tidak signifikan terhadap Dividend Payout Ratio, Cash Ratio mempunyai pengaruhpositif tidak signifikan terhadap Dividend Payout Ratio, dan ROA mempunyai Pengaruh positif signifikan terhadap Dividend Payout Ratio.

1.1. Latar Belakang Masalah

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan

untuk memperoleh keuntungan di masa mendatang (Halim, 2005). Salah satu bentuk

investasi di pasar modal adalah saham. Investor saham dapat mengharapkan return

dalam bentuk dividen dan atau capital gains. Dividen merupakan bagian laba bersih

perusahaan kepada pemegang saham, sedangkan capital gains merupakan selisih

positif antara harga perolehan saham dengan harga pasar saham. Gordon dan Lintner

(Brigham dan Houston, 2001) dalam Wahyudi dan Baidori (2008) menyatakan bahwa

sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari

dividen daripada pendapatan yang diharapkan dari keuntungan modal (capital gain).

Investor umumnya menginginkan pembagian dividen yang relatif stabil karena

dengan stabilitas dividen tersebut dapat meningkatkan kepercayaan terhadap

perusahaan, sehingga mengurangi unsur ketidakpastian dalam investasi (Ang, 1997).

Kebijakan dividen merupakan hal yang penting karena bukan hanya

meyangkut kepentingan perusahaan, namun juga menyangkut kepentingan pemegang

saham. Dalam kebijakan dividen ini diambil keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan

pada kebijakan dividen masing-masing perusahaan, sehingga pertimbangan

manajemen sangat diperlukan.

Semakin tinggi dividend payout ratio akan menguntungkan para investor

tetapi dari pihak perusahaan akan memperlemah internal financial karena

memperkecil laba ditahan. Tetapi sebaliknya dividend payout ratio semakin kecil

akan merugikan para pemegang saham (investor) tetapi internal financial perusahaan

semakin kuat. Dividen payout ratio atau kebijakan dividen pada hakikatnya adalah

menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham,

dan yang akan ditahan sebagai bagian dari laba ditahan (Sharaks, 2005) dalam

Risaptoko (2007).

Holder, langler & Hexter (1998) dalam Erna Susilawati (2000) menyatakan

tingkat pertumbuhan pendapatan yang tinggi mengindikasikan adanya kesempatan

investasi yang tinggi yang membutuhkan pendanaan, sehingga jika perusahaan harus

membayarkan dividen, perusahaan harus mencari dana dari pihak eksternal. Usaha

mendapatkan tambahan dana dari pihak eksternal ini akan menimbulkan biaya

transaksi. Biaya transaksi yang tinggi menyebabkan perusahaan harus berpikir

kembali untuk membayarkan dividen apabila masih ada peluang investasi yang bisa

diambil dan lebih baik menggunakan dana dari aliran kas internal untuk membiayai

investasi tersebut.

Ukuran perusahaan juga menjadi salah satu faktor yang mempengaruhi

akses yang mudah menuju pasar modal sehingga mampu memperoleh dana yang

lebih besar dan perusahaan mampu memiliki rasio pembayaran dividen yang lebih

tinggi (Michell Suherli dan Sofyan S. Harahap, 2004).

Likuiditas perusahaan juga menjadi salah satu pertimbangan dalam kebijakan

dividen. Karena dividen merupakan arus kas keluar, maka semakin besar jumlah kas

yang tersedia dan likuiditas perusahaan, semakin besar pula kemampuan perusahaan

untuk membayar dividen (Martono dan Harjito, 2005). Mollah et al., (2000) dalam

Risaptoko (2007) menunjukkan bahwa posisi cash ratio merupakan variabel penting

yang dipertimbangkan oleh manajemen dalam dividen payout ratio. Perusahaan yang

menunjukkan kendala pembayaran (kekurangan likuiditas) mengarahkan manajemen

untuk membatasi pertumbuhan dividen (Sharaks (2005) dalam Risaptoko (2007).

Dengan kata lain, meningkatnya posisi cash ratio juga akan meningkatkan

pembayaran dividen.

Profitabilitas merupakan faktor pertama yang menjadi pertimbangan direksi

dalam membayarkan dividen (Robert Ang (1997). Profitabilitas perusahaan dapat

diproksikan melalui Return On Asset (ROA). Profitabilitas perusahaan memiliki

pengaruh positif terhadap kebijakan dividen. Semakin tinggi profitabilitas

perusahaan, maka semakin tinggi pula arus kas dalam perusahaan, dan diharapkan

perusahaan akan membayar dividen yang lebih tinggi (Jensen, Solberg, dan Zorn,

Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI

periode 2009-2010 sebagai obyek penelitian, karena kelompok industri yang paling

banyak membagikan dividen kepada pemegang sahamnya adalah perusahaan

manufaktur.

Perusahaan manufaktur adalah perusahaan yang menjual produknya yang

dimulai dengan proses produksi yang tidak terputus nilai dari pembelian bahan baku

dilanjutkan dengan proses pengolahan bahan baku serta menjadi produk yang siap

dijual dilakukan sendiri oleh perusahaan tersebut sehingga sumber dana yang ada

akan terikat lama pada aktiva tetap. Perusahaan manufaktur lebih membutuhkan

sumber dana jangka panjang untuk membiayai operasi perusahaan mereka salah

satunya dengan investasi saham yang tentunya berhubungan dengan pembagian

dividen.

Krisis global tahun 2008 berdampak besar pada pertumbuhan sektor

manufaktur. Sepanjang periode tahun 2005-2008, sumbangan produk manufaktur

cenderung menurun. Porsi ekspor manufaktur terhadap nilai ekspor nasional turun

dari 50 persen menjadi 42 persen (Kompas, 2010). Krisis yang terjadi serta

penurunan pertumbuhan sektor manufaktur diduga mempengaruhi pembagian dividen

oleh perusahaan.

Kementerian BUMN memperkirakan setoran dividen BUMN sektor

manufaktur dan industri strategis pada tahun 2011 mencapai sekitar Rp13,45 triliun.

dibahas, namun diperkirakan mencapai Rp13,45 triliun," kata Asisten Deputi Menteri

BUMN Bidang Manufaktur dan Industri Strategis II Gatot Trihargo, di Kantor

Kementerian BUMN, Jakarta, Rabu.

Menurut Gatot, angka tersebut masih akan dibahas dan dimintai persetujuan

Menteri BUMN Mustafa Abubakar. Ia menjelaskan, besaran setoran dividen tersebut

lebih rendah dibanding tahun sebebelumnya. Ia menambahkan, dividen sebesar

Rp13,45 triliun tersebut merupakan setoran dari sejumlah BUMN di bawah

Kedeputian Strategis dan Manufaktur, seperti PT Telkom, PT Perusahaan Gas Negara

Tbk, PT Indofarma Tbk, PT Kimia Farma Tbk, PT Biofarma, PT Pertamina, PT PLN.

"Masing-masing perusahaan porsinya berbeda-beda," ujarnya. Dividen Telkom dan

PGN, PLN, diperkirakan berkisar 50-55 persen dari laba bersih tahun buku 2010.

Meski begitu, angka tersebut masih dikalkulasi lagi lantaran memperhitungkan

kebutuhan investasi BUMN bersangkutan, terutama yang berpartisipasi dalam

Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Nasional (MP3EN)

Berita Daerah.com.(2012).

Berdasarkan uraian di atas dapat di simpulkan bagaimana pengaruh

Pertumbuhan Aset, Ukuran Perusahaan, Cash Ratio dan ROA terhadap Dividen

Payout Ratio , dimana akan membantu perusahaan dalam menetapkan berapa bagian

keuntungan yang akan di bagikan kepada pemegang saham dan berapa laba yang

akan di tahan. Hal ini dapat di lihat dalam data perusahaan manufaktur sebagai

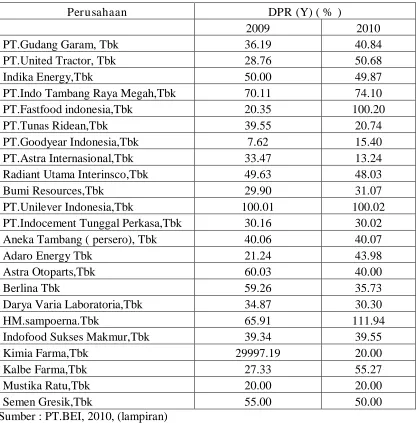

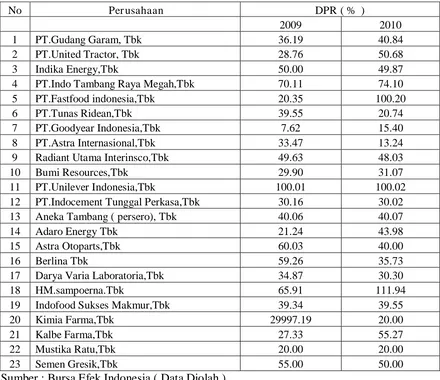

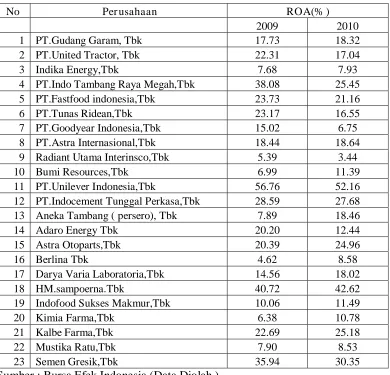

Tabel. 1.1

Data Dividen Payout Ratio Perusahaan Manufaktur tahun 2009-2010

Perusahaan DPR (Y) ( % )

2009 2010

PT.Gudang Garam, Tbk 36.19 40.84

PT.United Tractor, Tbk 28.76 50.68

Indika Energy,Tbk 50.00 49.87

PT.Indo Tambang Raya Megah,Tbk 70.11 74.10

PT.Fastfood indonesia,Tbk 20.35 100.20

PT.Tunas Ridean,Tbk 39.55 20.74

PT.Goodyear Indonesia,Tbk 7.62 15.40

PT.Astra Internasional,Tbk 33.47 13.24

Radiant Utama Interinsco,Tbk 49.63 48.03

Bumi Resources,Tbk 29.90 31.07

PT.Unilever Indonesia,Tbk 100.01 100.02

PT.Indocement Tunggal Perkasa,Tbk 30.16 30.02

Aneka Tambang ( persero), Tbk 40.06 40.07

Adaro Energy Tbk 21.24 43.98

Astra Otoparts,Tbk 60.03 40.00

Berlina Tbk 59.26 35.73

Darya Varia Laboratoria,Tbk 34.87 30.30

HM.sampoerna.Tbk 65.91 111.94

Indofood Sukses Makmur,Tbk 39.34 39.55

Kimia Farma,Tbk 29997.19 20.00

Kalbe Farma,Tbk 27.33 55.27

Mustika Ratu,Tbk 20.00 20.00

Semen Gresik,Tbk 55.00 50.00

Sumber : PT.BEI, 2010, (lampiran)

Berdasarkan uraian diatas dapat di lihat bahwa perusahaan manufaktur yang

tercatat di Bursa Efek Indonesia memiliki dividen yang kurang stabil. Hal ini

sehingga saham emiten manufaktur hanya bergerak aktif di saat tertentu saja.

Meskipun perusahaan dapat memperoleh laba yang cukup tinggi namun apabila

posisi kas menunjukkan keadaan yang tidak begitu baik , maka perusahaan tidak

mungkin dapat membayar dividen. Perusahaan ini lebih banyak membutuhkan dana

yang cukup besar untuk membiayai investasinya dalam waktu jangka panjang

sehingga sebagian besar dananya tertanam dalam aktiva tetap , sehingga kemampuan

dalam membayar dividennya sangat kecil.

Berdasarkan pemaparan fenomena di atas bahwa terlihat untuk sektor industri

manufaktur bahwa dividen yang di bagikan untuk tahun ini masih lebih rendah dari

tahun sebelumnya, hal ini menunjukkan bahwa pembagian dividen pada industri

manufaktur mengalami inkonsistensi.

Uraian yang telah dijelaskan di atas diketahui telah terjadi fenomena gap yaitu

perbedaan antara fakta yang terjadi dengan teori yang seharusnya terjadi. Berikut

akan diuraikan beberapa penelitian terdahulu yang serupa dengan penelitian ini

dimana telah terjadi research gap (inkonsistensi penelitian) antara penelitian satu

dengan penelitian lainnya.

Semakin besar kebutuhan dana untuk waktu mendatang maka perusahaan

lebih senang untuk menahan labanya daripada membayarkannya sebagai dividen

kepada pemegang saham. Penelitian Suherli dan Harahap (2004).

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah

mengalami banyak kesulitan untuk memilki akses ke pasar modal. Karena

kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan

kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan

mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan

kecil (Chang dan Rhee, 1990) dalam Fira Puspita (2009).

Brigham (1983: 211). Dengan semakin meningkatnya cash ratio juga dapat

meningkatkan keyakinan para investor untuk membayar dividen tunai (cash dividend)

yang diharapkan oleh investor (Partington, 1989: pp. 169).

Karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan,

maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio.

Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi

keuntungan yang lebih besar sebagai dividend. Semakin besar keuntungan yang

diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar

dividen. Atribut profitabilitas ini diwakili oleh tingkat keuntungan setelah pajak

dibagi dengan total assets (Chang dan Rhee, 1990) dalam Fira puspita (2009).

Berdasarkan uraian latar belakang di atas penelitian ini mencoba meneliti

“Pengaruh Pertumbuhan Aset, Ukuran Perusahaan, Cash Ratio Dan ROA

Ter hadap Dividen Payout Ratio Pada Perusahaan Manufaktur Yang Ter catat Di

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian

ini adalah :

1. Apakah Pertumbuhan Aset berpengaruh terhadap Dividen Payout Ratio pada

perusahaan manufaktur yang tercatat di BEI ?

2. Apakah Ukuran Perusahaan berpengaruh terhadap Dividen Payout Ratio pada

perusahaan manufaktur yang tercatat di BEI ?

3. Apakah Cash Ratio berpengaruh terhadap Dividen Payout Ratio pada perusahaan

manufaktur yang tercatat di BEI ?

4. Apakah ROA berpengaruh terhadap Dividen Payout Ratio pada perusahaan

manufaktur yang tercatat di BEI ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam

penelitian ini yaitu :

1. Untuk menganalisis pengaruh Pertumbuhan Aset terhadap Dividen Payout Ratio

pada perusahaan manufaktur yang tercatat di BEI.

2. Untuk menganalisis pengaruh Ukuran Perusahaan terhadap Dividen Payout Ratio

pada perusahaan manufaktur yang tercatat di BEI .

3. Untuk menanalisis pengaruh Cash Ratio terhadap Dividen Payout Ratio pada

4. Untuk menganalisis pengaruh ROA terhadap Dividen Payout Ratio pada

perusahaan manufaktur yang tercatat di BEI .

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Bagi Investor

Untuk memberikan informasi mengenai nilai perusahaan manufaktur melalui

analisis laporan keuangan kepada investor perusahaan-perusahaan mana saja

yang memiliki peluang untuk menanamkan modalnya.

2. Bagi Perusahaan

Diharapkan dapat membantu manajer keuangan dalam pengambilan

keputusan untuk menentukan berapa besarnya deviden yang dibayarkan

kepada pemegang saham.

3. Bagi Akademik

Penelitian ini diharapkan dapat menambah referensi penelitian yang ada

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dan diharapkan

dapat menjadi bahan kajian dan masukan untuk mendukung penelitian pernah

dilakukan oleh :

Penelitian ini sebelumnya dilakukan oleh Nadjibah,(2008).” Analisis

pengaruh asset growth,Size,cash ratio dan return on assetTerhadap dividen payout

ratio”(studi kasus perusahaan asuransi yang listed di bei periode 2000-2006). adapun

permasalahan yang diajukan sebagai berikut:1. Apakah terdapat pengaruh dari asset

growth terhadap deviden payout ratio perusahaan asuransi di Bursa Efek Indonesia?

2. Apakah terdapat pengaruh dari size terhadap deviden payout ratio perusahaan

asuransi di Bursa Efek Indonesia? 3.Apakah terdapat pengaruh dari cash ratio

terhadap deviden payout ratio perusahaan asuransi di Bursa Efek Indonesia?

4.Apakah terdapat pengaruh dari return on asset terhadap deviden payout ratio

perusahaan asuransi di Bursa Efek Indonesia?

Berdasarkan hasil penelitian disimpulkan bahwa dari empat variabel

independen yang digunakan, keseluruh variabel independen terbukti mempengaruhi

variabel dependen (deviden payout ratio perusahaan asuransi di Bursa Efek

Indonesia) secara parsial. Hal ini berarti bahwa setiap perubahan nilai asset growth,

perusahaan asuransi. Akan tetapi untuk variabel asset growth, size, cash ratio

menunjukkan arah koefisien regresi yang negatif, sedangkan untuk variabel ROA

menunjukkan arah koefisien regresi yang positif. Secara simultan variabel

independen mempengaruhi variabel dependen (deviden payout ratio perusahaan

asuransi), yang berarti bahwa setiap perubahan variabel independen secara

bersama-sama menyebabkan perubahan pada deviden payout ratio perusahaan asuransi di

Bursa Efek Indonesia. 2. Variasi dari deviden payout ratio perusahaan asuransi di

Bursa Efek Indonesia (BEI) dapat dijelaskan oleh variabel asset growth, size, cash

ratio, serta ROA sebesar 20,3%, sedangkan sisanya dipengaruhi oleh

variabel-variabel lain diluar model sebesar 79,7 %. 3. Hasil penelitian ini menguatkan

hasil-hasil penelitian sebelumnya, mengenai variabel-variabel yang berpengaruh terhadap

deviden payout ratio perusahaan asuransi.

Penelitian ini selanjutnya dilakukan oleh Chasanah, nur. (2008).

”Faktor-faktor yang mempengaruhi Dividend payout ratio (dpr) pada Perusahaan yang listed

di bursa efek Indonesia (perbandingan pada perusahaan yang sebagian sahamnya

dimiliki Oleh manajemen dan yang tidak dimiliki oleh manajemen). Adapun

permasalahan yang di ajukan: 1. Bagaimana pengaruh Debt to Total Asset terhadap

Dividend Payout Ratio (DPR) pada perusahaan yang sebagian sahamnya dimiliki

manajemen dan perusahaan yang sahamnya tidak dimiliki manajemen? 2. Bagaimana

pengaruh Cash Ratio terhadap Dividend Payout Ratio (DPR) pada perusahaan yang

dimiliki manajemen ? 3. Bagaimana pengaruh Size terhadap Dividend Payout Ratio

(DPR) pada perusahaan yang sebagian sahamnya dimiliki manajemen dan perusahaan

yang sahamnya tidak dimiliki manajemen? 4. Bagaimana pengaruh Return On Asset

(ROA) terhadap Dividend Payout Ratio (DPR) pada perusahaan yang sebagian

sahamnya dimiliki manajemen dan perusahaan yang sahamnya tidak dimiliki

manajemen? 5. Bagaimana pengaruh Kepemilikan Institusional terhadap Dividend

Payout Ratio (DPR) pada perusahaan yang sebagian sahamnya dimiliki manajemen

dan perusahaan yang sahamnya tidak dimiliki manajemen ? 6. Bagaimana pengaruh

Growth terhadap Dividend Payout Ratio (DPR) pada perusahaan yang sebagian

sahamnya dimiliki manajemen dan perusahaan yang sahamnya tidak dimiliki

manajemen? 7. Apakah terdapat perbedaan keenam variabel independen dalam

mempengaruhi DPR pada perusahaan yang sebagian sahamnya dimiliki.

Hasil penelitian ini bahwa 1. Debt To Total Asset (DTA) berpengaruh positif

dan tidak signifikan terhadap Dividen Payout Ratio (DPR) pada perusahaan yang

sebagian sahamnya dimiliki manajemen ditunjukkan dengan besarnya nilai

signifikansi yang lebih besar dari 0,05 yaitu 0,481. Debt To Total Asset (DTA)

berpengaruh negatif dan tidak signifikan terhadap Dividen Payout Ratio (DPR) 2.

Cash Ratio berpengaruh positif dan tidak signifikan terhadap Dividen Payout Ratio

(DPR) pada perusahaan yang sebagian sahamnya dimiliki manajemen ditunjukkan

dengan besarnya nilai signifikansi yang lebih besar dari 0,05 yaitu 0,202. Cash Ratio

3.LSIZE berpengaruh positif dan tidak signifikan terhadap Dividen Payout Ratio

(DPR) pada perusahaan yang sebagian sahamnya dimiliki manajemen ditunjukkan

dengan besarnya nilai signifikansi yang lebih besar dari 0,05 yaitu 0,076. LSIZE

berpengaruh positif dan signifikan terhadap Dividen Payout Ratio (DPR) 4..Return

On Asset (ROA) berpengaruh positif dan signifikan terhadap Dividen Payout Ratio

(DPR) pada perusahaan yang sebagian sahamnya dimiliki manajemen ditunjukkan

dengan besarnya nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,036. 4. Return

On Asset (ROA) berpengaruh positif dan signifikan terhadap Dividen Payout Ratio

(DPR) Growth berpengaruh negatif dan tidak signifikan terhadap Dividen Payout

Ratio (DPR) pada perusahaan yang sebagian sahamnya dimiliki manajemen

ditunjukkan dengan besarnya nilai signifikansi yang lebih besar dari 0,05 yaitu 0,093.

Growth berpengaruh negatif dan tidak signifikan terhadap Dividen Payout Ratio

(DPR).

2.2 Landasan Teori

2.2.1 Pertumbuhan Aset

Weston dan Copeland (1992: p.273) menyatakan bahwa rasio pertumbuhan

(growth ratio) mengukur seberapa baik perusahaan mempertahankan posisi

ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara

keseluruhan. Asset growth menunjukkan pertumbuhan asset dimana asset merupakan

aktiva yang digunakan untuk aktiva operasional perusahaan. Manajer dalam bisnis

menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang lebih

baik dalam pertumbuhan perusahaan secara keseluruhan. Nadjibah (2008) dalam

Charitou dan Vafeas (1998).

Brigham dan Houston (2001: p.76) menyatakan dalam model dividend

residual bahwa suatu model dimana dividen yang dibayarkan ditetapkan sama dengan

laba aktual dikurangi dengan jumlah laba yang perlu ditahan untuk membiayai

anggaran modal perusahaan yang optimal. Kebijakan residual menyiratkan bahwa

dividen sebaiknya dibayarkan jika ada laba yang “tersisa,” sehingga dapat

disimpulkan bahwa terdapat hubungan yang negatf antara pertumbuhan dan

pembayaran dividen.

Secara matematis pertumbuhan asset perusahaan dapat dirumuskan sebagai

berikut: Menurut teori residual deviden, perusahaan akan membayar devidennya jika

hanya tidak memiliki kesempatan investasi yang menguntungkan, sehingga dapat

disimpulkan bahwa terdapat hubungan yang negative antara pertumbuhan dan

pembayaran deviden. Secara matematis pertumbuhan asset (asset growth) dapat

dirumuskan sebagai berikut:

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap

perluasan modal sahamnya akan mempunyai pengaruh yang kecil terhadap

masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang

tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini biasa

ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh biasanya

merefleksikan tingkat profit dimasa yang akan datang.

Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya aktivitas

operasi suatu perusahaan. Pada umumnya semakin besar suatu perusahaan maka akan

semakin besar pula aktivitasnya. Dengan demikian, ukuran

perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh

perusahaan (Nisa Fidyati, 2003). perusahaan yang besar dan mapan (stabil) akan

lebih mudah untuk ke pasar modal. Kemudahan untuk ke pasar modal maka berarti

fleksibilitas bagi perusahaan besar lebih tinggi serta kemampuan untuk mendapatkan

dana dalam jangka pendek juga lebih besar daripada perusahaan kecil

Sedangkan untuk dapat bertahan dalam jangka panjang perusahaan kecil harus

benar-benar pengusaha yang baik dengan bantuan analisis rasio keuangan. Firm Size

diketahui dari mengukur variabel natural log of sales dengan menggunakan rumus

(Erni Masdupi : 2005:62), sebagai berikut :

SIZE = Ln Total Asset

2.2.3. Cash Ratio

2.2.3.1. Pengertian Cash Ratio

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio)

(current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan

lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi

cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar)

kewajiban jangka pendeknya. (Brigham, 1983). Dengan semakin meningkatnya cash

ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen

yang diharapkan oleh investor. Secara matematis cash ratio dapat dirumuskan sebagai

berikut :

Kas dan equivalennya dalam persamaan tersebut menunjukkan besarnya kas

dan setara kas (giro dan simpanan lain yang pengambilannya tidak dibatasi oleh

waktu) yang tercermin dalam neraca (sisi assets/ current assets). Sedangkan current

liability menunjukkan jumlah kewajiban jangka pendek perusahaan yang tercermin

dalam neraca (sisi liability/ current liability). Mollah et al., (2000) menunjukkan

bahwa posisi cash ratio merupakan variabel penting yang dipertimbangkan oleh

manajemen dalam dividen payout ratio. Namun posisi cash ratio menunjukkan

variabel yang lebih penting daripada investasi dalam pengambilan keputusan dividen.

Perusahaan yang menunjukkan kendala pembayaran (kekurangan likuiditas)

mengarahkan manajemen untuk membatasi pertumbuhan dividen (Sharaks, 2005).

Dengan kata lain, meningkatnya posisi cash ratio juga akan meningkatkan

2.2.4. ROA

2.2.4.1. Pengertian ROA

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara

keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan

kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan

(operatimg asset). Operating Asset adalah semua aktiva kecuali investasi jangka

panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha

memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki

untuk menghasilkan laba. ROA (Return on Asset) adalah rasio keuntungan bersih

setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang

dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam

kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang

diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

2.2.4.2. Keunggulan ROA (Return On Asset)

Keunggulan ROA diantaranya adalah sebagai berikut:

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

3. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

2.2.4.3. Kelemahan ROA (Return On Asset)

Disamping beberapa keunggulan diatas ROA juga memiliki kelemahan yaitu

(Lisa,1999):

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi

memiliki kecenderungan untuk melewatkan project-project yang

menurunkan divisional ROA, meskipun sebenarnya proyek-proyek

tersebut dapat meningkatkan tingkat keuntungan perusahaan secara

keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek

dan bukan tujuan jangka panjang.

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek,

tetapi project tersebut mempunyai konsekuensi negatif dalam jangka

panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan

budget pemasaran, dan pengguaaan bahan baku yang relatif murah

2.2.5. Kebijakan Dividen

2.2.5.1. Pengertian Kebijakan dividen

Menurut Gitman (2003) dividen kas yang dibayarkan merupakan penilaian

investor atas suatu saham. Dividen kas mencerminkan arus kas kepada pemegang

saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang.

Karena retained earnings (saldo laba) adalah salah satu bentuk pendanaan internal,

maka keputusan mengenai dividen dapat mempengaruhi kebutuhan pendanaan

eksternal perusahaan. Dengan demikian, semakin besar dividen kas yang dibayarkan

oleh perusahaan, maka semakin besar pula jumlah pendanaan eksternal yang

dibutuhkan melalui pinjaman hutang atau penjualan saham.

Pendefinisian dividen yang senada diungkapkan oleh Ross et al (1999), Ross

menyatakan bahwa dividen adalah suatu bentuk pembayaran yang dilakukan oleh

perusahaan kepada para pemiliknya, baik dalam bentuk kas maupun saham. Dividen

dikatakan juga sebagai “komponen pendapatan” dari return investasi pada saham.

2.2.5.2. Teori Kebijakan Dividen

Dividen merupakan adalah pembayaran dari perusahaan kepada para

pemegang saham atas keuntungan yang diperolehnya. Kebijakan dividen adalah

kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan,

berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba

yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001). Dalam banyak hal,

investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual value

theory of dividend. Disamping itu, ada juga yang mempertimbangkan pembagian

dividen kas untuk mengurangi masalah keagenan.

Gitman (2003) memberikan definisi kebijakan dividen sebagai suatu

perencanaan tindakan perusahaan yang harus dituruti ketika keputusan dividen harus

dibuat. Sedangkan Lee dan Finerty (1990) mengartikan kebijakan dividen sebagai

suatu keputusan perusahaan apakah akan membagikan earnings yang dihasilkan

kepada para pemegang saham atau akan menahan earnings untuk kegiatan reinvestasi

dalam perusahaan.

Dengan demikian, kebijakan dividen merupakan penggunaan laba bersih

setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar

bagian laba bersih yang akan digunakan untuk membiaya investasi perusahaan.

Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam

bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya

mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih untuk

menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan

semakin besar.

Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan

keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang

sehingga dapat memaksimumkan harga saham perusahaan. Berikut ini adalah

1. Hipotesis Kontrak

Konsep dasar hipotesis kontrak digambarkan oleh Myers (1977, dalam Smith &

Watts 1992) sebagai berikut: IOS perusahaan merupakan call option (hak untuk

melakukan pembelian atau investasi di masa mendatang pada tingkat harga

tertentu) yang nilainya bergantung pada kecenderungan bahwa manajemen akan

melaksanakan kesempatan tersebut. Jika perusahaan memiliki hutang yang

berisiko tinggi dan dengan hutang tersebut perusahaan melaksanakan pilihan

untuk menjalankan proyek yang memiliki net present value positif, maka akan

terdapat kemungkinan terjadinya penurunan nilai perusahaan.

Hubungan antara kebijakan investasi dan dividen dapat diidentifikasi melalui arus

kas perusahaan, yaitu semakin besar jumlah investasi dalam satu periode tertentu,

akan semakin kecil dividen yang diberikan. Dengan demikian perusahaan yang

bertumbuh (aktif melakukan kegiatan investasi) diidentifikasi sebagai perusahaan

yang free cash flownya rendah (Jensen, 1986 dalam Smith dan Watts 1992)

dengan pembayaran dividen yang rendah pula. Argumentasi mengenai hipotesis

kontrak adalah new issue market merupakan salah satu cara menurunkan biaya

agensi, karena berarti terjadi peningkatan pengawasan terhadap manajer oleh

pemegang saham yang jumlahnya menjadi lebih banyak atau hak kontrol yang

lebih besar bagi pemegang saham. Oleh karena itu, perusahaan yang memiliki

pilihan pertumbuhan yang rendah akan segan atau jarang melakukan new issue

dengan membayar dividen lebih tinggi (Rozef 1982 dan Easterbrook 1984, dalam

Smith & Watts 1992).

2. Hipotesis Pecking Order

Hipotesis Pecking Order yang dikemukakan oleh Myers & Majluf (1984) di

dalam Hartono (1999) menyatakan bahwa perusahaan yang profitable memiliki

dorongan untuk membayar dividen relatif rendah dalam rangka memiliki dana

internal lebih banyak untuk membiayai proyek-proyek investasinya. Bahkan bagi

perusahaan bertumbuh, peningkatan dividen dapat menjadi berita buruk (bad

news) karena diduga perusahaan telah mengurangi rencana investasinya (Kalay

1982, dalam Hartono 1999).

3. Hipotesis Sinyal

Hipotesis sinyal yang dikemukakan oleh Miller & Rock (1985) di dalam Hartono

(1999) menyatakan bahwa perusahaan yang berkualitas tinggi akan membayar

dividen lebih tinggi. Jika sinyal meningkat karena adanya disparitas informasi

antara manajer dengan investor, maka perusahaan yang memiliki disparitas

informasi besar yang biasanya merupakan perusahaan yang memiliki pilihan

pertumbuhan yang kecil akan membayarkan dividen lebih tinggi (hubungan

negatif) sebagai sinyal bahwa kondisi perusahaan baik.

4. Residual Dividend policy

Kebijakan ini menyatakan bahwa dividen yang dibayarkan merupakan sisa dari

perencanaan modal perusahaan (Weston dan Brigham, 1993). Artinya,

perusahaan membayarkan dividen hanya jika terdapat kelebihan dana atas laba

perusahaan yang digunakan untuk membiayai proyek yang telah direncanakan.

Dasar dari kebijakan ini adalah bahwa investor lebih menyukai perusahaan

menahan dan menginvestasikan kembali laba daripada membagikannya dalam

bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat

menghasilkan return yang lebih tinggi daripada return rata rata yang dapat

dihasilkan investor dari investasi lain dengan risiko yang sebanding.

2.2.5.3. Dividend Payout Ratio

Free Cash Flow didefinisikan oleh Jensen (1986) sebagai kelebihan dana kas

setelah dipakai untuk mendanai seluruh proyek yang memberikan net present value

positif yang didiskontokan pada tingkat biaya modal yang relevan. Pengertian senada

diungkapkan oleh Brown (1996) yang mendefinisikan aliran kas bebas sebagai cash

flow yang dihasilkan dari operasi bisnis yang sedang berjalan dan tersedia untuk

didistribusikan kembali kepada pemegang saham tanpa mempengaruhi tingkat

pertumbuhan perusahaan saat ini.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah pendapatan

yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam

bentuk kas (Gitman, 2003). Dividend Payout Ratio (DPR) ini ditentukan perusahaan

untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan DPR

Dividend Payout Ratio =

share Earningper

rshare Dividendpe

Definisi Dividend Payout Ratio menurut Van Horne & Machowicz Jr.

(1998:483) Dividend Payout Ratio adalah: “Annual cash dividends divided by annual

earnings; or alternatively Dividend per Share divided by Earning per Share. The

ratio indicates the percentage of a company’s earnings that’s paid out to shareholder

in cash.” Jadi, Dividend Payout Ratio merupakan persentase dividen tunai yang

dibayarkan dibagi laba tahun berjalan.

2.3. Pengaruh Variabel Terhadap Dividen Payout Ratio

2.3.1. Pengaruh Pertumbuhan Aset Terhadap Dividen Payout Ratio

Asset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan. Semakin besar asset diharapkan semakin besar hasil operasional yang

dihasilkan oleh perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi

akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan

meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi

hutang semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada

keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh

besarnya asset yang dimiliki perusahaan (Robert Ang,1997). Teori free cash flow

hypothesis yang disampaikan oleh Jensen (1986) menyebutkan bahwa perusahaan

dengan kesempatan pertumbuhan yang lebih tinggi memiliki free cash flow yang

yang memiliki nilai NPV yang positif. Manajer dalam bisnis perusahaan dengan

memperhatikan pertumbuhan lebih menyukai untuk menginvestasikan pendapatan

setelah pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan

perusahaan secara keseluruhan (Charitou dan Vafeas, 1998). Menurut teori residual

dividend, perusahaan akan membayar dividennya jika hanya tidak memiliki

kesempatan investasi yang menguntungkan, sehingga dapat disimpulkan bahwa

terdapat hubungan yang negatif antara pertumbuhan dan pembayaran dividen.

Menurut (Holder, langler & Hexter, 1998) dalam Erna Susilawati (2000)

tingkat pertumbuhan pendapatan yang tinggi mengindikasikan adanya kesempatan

investasi yang tinggi yang membutuhkan pendanaan, sehingga jika perusahaan harus

membayarkan dividen, perusahaan harus mencari dana dari pihak eksternal. Usaha

mendapatkan tambahan dana dari pihak eksternal ini akan menimbulkan biaya

transaksi. Biaya transaksi yang tinggi menyebabkan perusahaan harus berpikir

kembali untuk membayarkan dividen apabila masih ada peluang investasi yang bisa

diambil dan lebih baik menggunakan dana dari aliran kas internal untuk membiayai

investasi tersebut.

2.3.2. Pengaruh Ukuran Perusahaan Ter hadap Dividen Payout Ratio

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah

menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan

kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan

kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan

mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan

kecil (Chang dan Rhee, 1990) dalam Fira Puspita (2009).

Sartono (2001: 249) menyatakan bahwa perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal disbanding dengan

perusahaan kecil, karena kemudahan akses tersebut berarti perusahaan besar memiliki

fleksibilitas yang lebih besar juga. Perusahaan besar dan mapan akan mudah untuk

menuju ke pasar modal, karena kemudahan untuk berhubungan dengan pasar modal,

maka berarti fleksibilitas lebih besar dan kemampuan untuk mendapatkan dana dalam

jangka pendek, perusahaan besar dapat mengusahakan pembayaran dividen yang

lebih besar dibandingkan dengan perusahaan kecil, sehingga semakin besar

perusahaan, maka tingkat pembagian dividen semakin besar juga.

Awat (1999: 361) menyatakan bahwa pertumbuhan suatu perusahaan dapat

diukur dari kenaikan ukuran suatu perusahaan dan aktivitas perusahaan dalam jangka

panjang, sehingga salah satu ukuran pertumbuhan suatu perusahaan adalah adanya

kenaikan penjualan, yang menunjukkan keunggulan perusahaan tersebut di pasaran.

Kenaikan penjualan suatu perusahaan dapat menjadi indikator langsung bagi

pertumbuhan operasinya. Penelitian yang dilakukan oleh Puspita (2009) dan

terhadap DPR. Dimana semakin besar suatu perusahaan, maka pembayaran dividen

kepada para pemegang saham akan semakin tinggi.

2.3.3. Pengaruh Cash Ratio Terhadap Dividen Payout Ratio

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio)

yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya

(current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan

lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi

cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar)

kewajiban jangka pendeknya.

(Brigham, 1983: 211). Dengan semakin meningkatnya cash ratio juga dapat

meningkatkan keyakinan para investor untuk membayar dividen tunai (cash dividend)

yang diharapkan oleh investor (Partington, 1989: pp. 169).

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor penting

yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan

besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena

dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas

perusahaan berarti makin besar kemampuannya membayar dividen (Riyanto, 2001).

Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk

memenuhi (membayar) kewajiban jangka pendeknya. (Brigham, 1983) seperti yang

meningkatkan keyakinan para investor untuk membayar dividen yang diharapkan

oleh investor.

Penelitian ini juga didukung oleh Hasil penelitian yang didapat Sujasno

(2004) dan Sugiharto (2007) menunjukkan bahwa cash ratio berpengaruh positif

signifikan terhadap DPR.

2.3.4. Pengaruh ROA Terhadap Dividen Payout Ratio

Profitabilitas adalah tingkat keuntungan bersih yang berhasil diperoleh

perusahaan dalam menjalankan operasionalnya. Dividen adalah merupakan sebagian

dari laba bersih yang diperoleh perusahaan, oleh karenanya dividen akan dibagikan

jika perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada

para pemegang saham, adalah keuntungan setelah perusahaan memenuhi seluruh

kewajiban tetapnya yaitu beban bunga dan pajak.

Karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan,

maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio.

Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi

keuntungan yang lebih besar sebagai dividend. Semakin besar keuntungan yang

diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar

dividen.

Return on asset diukur dari profitabilitas/ laba bersih setelah pajak (earning

after tax) terhadap total investasinya yang mencerminkan kemampuan perusahaan

menghasilkan profitabilitas perusahaan. Partington (1989) dan Widodo (2002)

menyatakan bahwa profitabilitas merupakan faktor terpenting yang dipertimbangkan

oleh manajemen dalam dividen payout ratio. Semakin besar ROA menunjukkan

kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi (return)

semakin besar. Seperti diuraikan sebelumnya, bahwa return yang diterima oleh

investor dapat berupa pendapatan dividen dan capital gain. Dengan demikian

meningkatnya ROA juga akan meningkatkan pendapatan dividen.

Sartono (2001 : 122) menyatakan semakin tinggi Return On Asset maka

kemungkinan pembagian Dividen semakin besar. Dengan kata lain semakin besar

keuntungan yang diperoleh semakin besar kemampuan perusahaan membayar

Dividen.Hal ini menunjukkan perusahaan selalu berusaha menigkatkan citranya

dengan cara setiap peningkatan laba akan diikuti dengan peningkatan porsi laba yang

di bagi sebagai dsividen dan juga dapat mendorong peningkatan nilai saham

perusahaan. Penelitian ini di lakukan oleh Lisa Marlina dan Clara Danica ( 2009 )

yang menunjukkan bahwa Return on Assets mempunyai pengaruh yang signifikan

terhadap Dividen Payout Ratio.

Bukti empiris yang menghubungkan profitabilitas dengan dividen dilakukan

oleh Britain (1966) dalam Amallia nur chasanah, menunjukkan profitabilitas secara

signifikan berpengaruh terhadap dividen. Peningkatan ROA perusahaan dijadikan

pertimbangan bagi manajemen perusahaan dijadikan pertimbangan bagi manajemen

2.4. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, hipotesa yang diajukan dan

landasan teori yang ada akan di uji beberapa variable yang mempengaruhi nilai

perusahaan, maka dapat disusun kerangka pemikiran dalam bentuk diagram sebagai

berikut :

Pertumbuhan Aset

Ukuran Perusahaan

Cash Ratio

DPR

2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang

digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan

adalah sebagai berikut:

1. Bahwa Pertumbuhan Aset berpengaruh negatif terhadap dividen payout ratio

pada perusahaan manufaktur yang tercatat di BEI.

2. Bahwa Ukuran Perusahaan berpengaruh positif terhadap dividen payout ratio

pada perusahaan manufaktur yang tercatat di BEI.

3. Bahwa Cash Ratio berpengaruh positif terhadap dividen payout ratio pada

perusahaan manufaktur yang tercatat di BEI.

4. Bahwa ROA berpengaruh positif terhadap dividen payout ratio pada perusahaan

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Oper asional dan Pengukuran Var iabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan

pengertian variabel – variabel dalam penelitian secara operasional baik

berdasarkan teori yang ada maupun pengalaman – pengalaman empiris. Variabel

adalah suatu yang menjadi objek pengamatan penelitian atau gejala yang diteliti.

Peranaan variable disini adalah penting. Pengidentifikasian, pengetahuan dan

pemahaman mengenai apa yang menjadi variable penelitian merupakan hasil dan

penelaah dari kepustakaan, yang ditegaskan kembali kedalam definisi operasional.

Dalam penelitian ini digunakan empat variable bebas (independent

variable), dan satu variable terikat (dependent variable). Berdasarkan uraian

diatas, maka variabel – variabel yang digunakan dalam penelitian ini adalah :

A. Var iabel Bebas (X)

Variable bebas ( independent ) adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel yang lain. dalam penelitian ini variabel bebas yang

digunakan adalah: pertumbuhan asset, ukuran perusahaan, cash ratio, dan ROA

yang di jelaskan sebagai berikut :

1.Per tumbuhan Aset (X1)

Menunjukkan pertumbuhan aset, dimana aset merupakan aktiva

pertumbuhan aset (asset growth) dapat dirumuskan sebagai berikut:

Ukuran perusahaan adalah skala besar kecilnya perusahaan yang

ditentukan oleh beberapa hal antara lain total penjualan, total aktiva, dan

rata-rata tingkat penjualan perusahaan dan diberi symbol SIZE.

Pengukuran variabel menggunakan natural log of sales. Variabel ini

digunakan untuk mengukur Size (ukuran) perusahaan. Natural log adalah

logaritma asli atau log asli dinyatakan dengan In (chiang). Berdasarkan

keterangan tersebut. Menurut Erni Masdupi (2005 : 62) untuk menghitung

variabel digunakan rumus :

SIZE = Ln Total Asset

Rasio firm size dihitung dengan menggunakan skala rasio

3. Cash Ratio (X3)

Merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio)

yang merupakan kemampuan perusahaan memenuhi kewajiban jangka

pendeknya (current liability) melalui sejumlah kas dan setara kas, seperti

giro, atau simpanan lain dibank yang dimiliki perusahaan. Cash Ratio

tersebut dapat dirumuskan sebagai berikut: Hanafi dan halim (2005: 79)

4. Return On Asset (ROA) (X4)

Return On Asset (ROA) adalah salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan

atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan

untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba

dengan memanfaatkan aktiva yang dimilikinya. Return On Asset (ROA)

merupakan rasio yang terpenting di antara rasio profitabilitas yang ada

(Ang, 1997). Return On Asset (ROA) atau yang sering disebut juga Return

On Investment (ROI) diperoleh dengan cara membandingkan net income

after tax (NIAT) terhadap average total asset. Secara matematis ROA

Variabel ROA diukur dengan skala rasio.

B. Var iabel Ter ikat (Y)

Variabel terikat (Dependent) adalah tipe variabel yang dijelaskan atau dipengaruhi

oleh variabel lain (variabel independent).

1. Dividen Payout Ratio (Y)

Merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun

berjalan. Dividen merupakan arus kas keluar sehingga semakin kuat posisi kas

perusahaan, akan mempengaruhi besarnya kemampuan perusahaan dalam

3.2. Tek nik Penentuan Sampel

3.2.1. Populasi

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan /

individu-individu) yang memiliki ciri – ciri atau karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain. Populasi dalam penelitian ini yang di

tentukan adalah 154 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

3.2.2. Sampel

Menurut Djarwanto dan Subagyo, (2000: 108) sampel adalah sebagian dari

populasi yang karakteristik hendak diteliti, dan dianggap bisa mewakili

keseluruhan populasi (jumlahnya lebih sedikit dari jumlah populasinya). Teknik

penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling

yaitu pengambilan sampel yang di lakukan dengan karakteristik tertentu. Dengan

kata lain sampel yang purposive adalah sampel yang di pilih dengan cermat

sehingga relevan dengan tujuan penelitian, adapun kriteria yang digunakan yaitu

Perusahaan membagikan deviden secara berturut – turut selama tahun pengamatan

yaitu tahun 2009-2010.

Dan berdasarkan kriteria yang disebutkan di atas maka sampel dalam

penelitian ini adalah berjumlah 23 perusahaan, yaitu data keuangan dari

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, tahun 2009 –

2010. Perusahaan tersebut adalah:

No Per usahaan

3 Indika Energy,Tbk

4 PT.Indo Tambang Raya Megah,Tbk 5 PT.Fastfood indonesia,Tbk 13 Aneka Tambang ( persero), Tbk 14 Adaro Energy Tbk

3.3. Tek nik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

meliputi data keuangan dan data non keuangan dari perusahaan yang tercatat di

3.3.2. Sumber Data

Data yang dipergunakan merupakan data sekunder yang diperoleh melalui

laporan keuangan yang diperoleh melalui Indonesian Capital Market Directory

(ICMD) dan BEI

3.3.3. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah :

a. Dokumentasi

Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen

perusahaan yang ada kaitannya dengan penelitian.

b. Studi Kepustakaan

Studi kepustakaan adalah penelitian yang mempelajari tentang catatan

perusahaan dan literatur-literatur pendukung berupa buku-buku teks

maupun jurnal yang berkaitan dengan penelitian ini.

3.4 Tek nik Analisis dan Uji Hipotesis

3.4.1 Tek nik Analisis Data

Teknik analisis data yang digunakan didalam penelitian ini

dilakukan dengan menggunakan Analisis Regr esi Rer ganda. Analisis regresi

berganda adalah teknik statistik melalui koefisien parameter untuk mengetahui

besarnya pengaruh variabel independen terhadap variabel dependen. Pengujian

terhadap hipotesis baik secara parsial maupun simultan, dilakukan setelah model

regresi yang digunakan bebas dari pelanggaran asumsi klasik. Tujuannya adalah

agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien. Analisis

regresi. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh

variabel bebas terhadap satu variabel terikat.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan

adalah :

Regresi Linier Berganda :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Keterangan :

Y = Dividen Payout Ratio

X1 = Pertumbuhan Aset

X2 = Ukuran Perusahaan

X3 = Cash ratio

X4 = ROA

b0 = Konstanta atau Intercep

b1, b2, b3, b4 = Koefisien Regresi Variabel X1, X2, X3, X4

e = Standart error

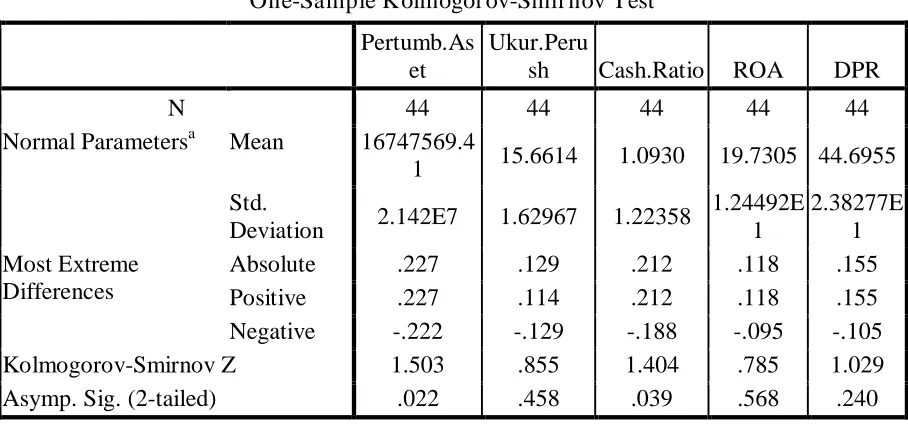

3.4.2. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak, (Sumarsono, 2002:40). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan ( sig)

lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel

yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.4.3. Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi,

multikolinieritas dan heterokedastisitas dalam hasil estimasi. Tujuan utama

menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik

linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE

itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan

buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai

parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier

Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

1) Autokor elasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu

(residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Autokorelasi muncul pada data observasi yang berurutan sepanjang waktu

dari satu observasi ke observasi lainnya. Uji untuk mendeteksi ada atau

tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW test)

dibantu dengan membandingkan nilai pada table statistic d dari Durbin

Watson yang menggunakan derajat kepercayaan 0,05. Ghozali, Imam.

(2001 : 61).

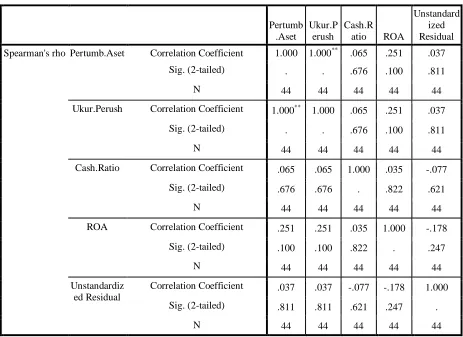

2) Heter oskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak

adanya heterokedastisitas adalah dengan menggunakan uji rank spearman

yaitu dengan membandingkan antara residu dengan seluruh variabel bebas.

Menurut (Santoso, 2002 : 301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3) Multikolinier itas

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam

persamaan regresi linier berganda. Apabila ternyata ada hubungan linier

antar variabel bebas, maka persamaan regresi linier berganda tersebut

terjadi multikolinier. Menurut (Singgih Santoso,(2002 : 206), untuk

mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas

dapat dilihat ciri-cirinya sebagai berikut :

a. Mempunyai nilai VIF kurang dari angka 10.

3.4.4. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F, Untuk memprediksi

keakuratan atau kecocokan model regresi yang digunakan dalam

penelitian ini dapat dilakukan dengan menggunakan uji F, dengan

prosedur sebagai berikut :

a. Membuat formula hipotesis

1. Ho : βi = 0 Yang berarti tidak ada pengaruh yang signifikan

antar variabel bebas (Xi) secara simultan, dengan variable

terikat (Y).

2. Hi : βi ≠ 0 Yang berarti ada pengaruh yang signifikan antara

variabel bebas (Xi) secara simultan, dengan variabel terikat

(Y).

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas ( n – k ), dimana n : jumlah pengamatan dan k =

jumlah variabel.

c. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05

Uji Kecocokan Model diterima jika α < 0,05

d. Menentukan rumus distribusi F-hitung

Uji signifikansi bersama – sama menggunakan uji F dapat ditulis

dengan :

R2 = koefisien determinasi

K = jumlah variabel

n = banyaknya data

e. Pengambilan keputusan

a. Jika P-value < α = 0.05, maka H0 ditolak dan H1 diterima.

Hal ini berarti variabel bebas secara simultan mempunyai

pengaruh yang signifikan dengan variabel terikat.

b. Jika P-value > α = 0.05, maka H0 diterima dan H1 ditolak.

Hal ini berarti variabel bebas secara simultan tidak mempunyai

pengaruh yang signifikan dengan variabel terikat.

2. Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh

masing-masing variabel bebas secara parsial terhadap variabel terikat dengan

prosedur sebagai berikut :

a. Ho : β1.... β4 = 0 (tidak ada pengaruh antara variabel bebas dengan

variabel terikat)

Ha : β1.... β4 ≠ 0 (ada pengaruh antara variabel bebas dengan

variabel terikat)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas (n – k), dimana n = jumlah pengamatan dan k =

jumlah variabel.

( )

i i it hse t

β β =

………(Anonim, 2003: L-21).

Keterangan :

t hit = hasil t perhitungan

i

β = koefisien regresi

se = standart error βi

d. Kriteria pengujian :

1. Apabila tingkat signifikasi > 0,05 maka Ho ditolak dan Hi

diterima, berarti ada pengaruh antara variabel bebas dengan

variabel terikat.

2. Apabila tingkat signifikan < 0,05 maka Ho diterima dan Hi

ditolak, berarti tidak ada pengaruh antara variabel bebas dengan