PENGARUH MOTIVASI, KUALITAS DOSEN PENGAJAR, DAN MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Oleh :

ADITA PRAMASARI 1013010105 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

PENGARUH MOTIVASI, KUALITAS DOSEN PENGAJAR, DAN MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh :

ADITA PRAMASARI

1013010105/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH MOTIVASI, KUALITAS DOSEN PENGAJAR, DAN MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh :

ADITA PRAMASARI 1013010105/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 28 Febuari 2014

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr.Gideon Setyo Budiwitjaksono, M.Si Dr.Gideon Setyo B, M.Si

Sekretaris

Dra. Ec. Sri Hastuti , M.Si

Anggota

Dra. Ec. Tituk DW, M.aks

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

SKRIPSI

PENGARUH MOTIVASI, KUALITAS DOSE PENGAJAR, DAN MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Yang diajukan

ADITA PRAMASARI

1013010105/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. Eko Riyadi, M. Aks Tanggal : …………

NIP. 19570501 199303 1001

Mengetahui,

Ketua Progdi Akuntansi

Dr. Hero Priono, SE, Msi, Ak, CA

SKRIPSI

PENGARUH MOTIVASI, KUALITAS DOSEN PENGAJAR, DAN MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Yang diajukan

ADITA PRAMASARI

1013010105/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Eko Riyadi, M. Aks Tanggal : …………

NIP. 19570501 199303 1001

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

DRS. H. RAHMAN A. SUWAIDI, MS

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

PENGARUH MOTIVASI, KUALITAS DOSEN PENGAJAR, DAN MINAT

BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” JAWA TIMUR

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih

kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga

dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis

sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

& Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

5. Bapak Drs. Ec. Eko Riyadi, M. Aks selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing dan mengarahkan penulis selama

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

7. Bapak, Ibuk, Adik dan seluruh keluarga yang telah memberi doa restu, kasih

sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

8. Buat saying’ku Bayu Rizky, teman – temanku Bunga Mentari, Reza, Joko

Permana, Septi, Mbak Titis , Rinda, Monika, Anisa, Puspita, serta

sahabat-sahabat lainnya yang telah menjadi sahabat-sahabat seperjuangan, teman diskusi dan

banyak memberikan dukungan, doa dan perhatian kepada penulis selama

proses penyelesaian skripsi ini.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN

“Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 26 Maret 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN……….. viii

ABSTRAK……… ix

BAB II TINJAUAN PUSTAKA ... 9

2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 12

2.2.3. Pemahaman Akuntansi ... 16

2.2.3.1. Pengertian Pemahaman Akuntansi ... 16

2.2.3.2. Tujuan Pemahaman Akuntansi ... 18

2.2.4. Motivasi ... 18

2.2.4.1. Pengertian Motivasi ... 18

2.2.4.2. Tujuan Motivasi ... 20

2.2.5. Kualitas Dosen Pengajar ... 20

2.2.5.1. Pengertian Mengajar ... 21

2.2.5.2. Prinsip-Prinsip Mengajar yang Efektif ... 22

2.2.6. Minat Belajar ... 23

2.2.6.1. Pengertian Minat Belajar ... 23

2.2.6.2. Pengertian Belajar... 24

2.2.6.3. Tujuan Minat Belajar ... 24

2.2.6.4. Teori Minat Belajar ... 25

2.3. Pengaruh Motivasi, Kualitas Dosen Pengajar, dan Minat Belajar Terhadap Tingkat Pemahaman Akuntansi ... 26

2.3.1. Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntansi ... 26

2.3.3. Pengaruh Minat Belajar Terhadap Tingkat Pemahaman

Akuntansi ... 28

2.4. Kerangka Pemikiran ... 29

2.5. Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1. Objek Penelitian ... 31

3.2. Definisi Operasional dan Pengukuran Variabel ... 32

3.2.1. Definisi Operasional ... 32

3.2.2. Pengukuran Variabel ... 34

3.3. Teknik Penentuan Sampel ... 37

3.4. Teknik Pengumpulan Data ... 40

3.4.1. Jenis Data ... 40

3.4.2. Sumber Data ... 40

3.4.3. Pengumpulan Data ... 41

3.5. Uji Kualitas Data ... 42

3.5.1. Uji Validitas ... 42

3.5.2. Uji Realibilitas ... 42

3.5.3. Uji Normalitas Data ... 43

3.6. Teknik Analisis ... 43

3.6.1. Uji Asumsi Klasik ... 43

3.6.2. Teknik Analisis Regresi Linier Berganda ... 46

3.6.3. Uji Hipotesis ... 47

BAB IV HASIL DAN PEMBAHASAN ... .50

4.1 Deskripsi Penelitian ... 50

4.1.1. Karakteristik Responden... 50

4.1. 2. Deskripsi Variabel Penelitian ... .52

4.1.2.1. Variabel Motivasi ... .52

4.1.2.2. Variabel Kualitas dosen pengajar ... .54

4.1.2.3. Variabel Minat Belajar ... .56

4.1.2.4. Variabel Tingkat Pemahaman Akuntansi ... .58

4.2. Hasil Penelitian ... .60

4.2.1. Uji Validitas, Realibitas, dan Normalitas ... .60

4.2.1.1. Uji Validitas ... .60

4.2.1.2. Uji Realibilitas ... .64

4.2.1.3. Uji Normalitas ... .66

4.2.2. Pengujian Asumsi Klasik Regresi Linier Berganda ... .67

4.2.2.1. Uji Autokorelasi ... .67

4.2.2.2. Uji Multikolonieritas ... .67

4.2.2.3. Uji Heteroskedastisitas ... .68

4.2.3. Analisis dan Pengujian Hipotesis ... .70

4.2.3.1. Persamaan Regresi ... .70

4.2.3.3. Pengujian Hipotesis dengan

Uji Parsial (Uji t) ... 74

4.3. Pembahasan Hasil Penelitian ... 77

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Saran ... 85

5.3. Keterbatasan dan Implikasi Penelitian... 86

5.3.1. Keterbatasan Penelitian ... 86

5.3.2. Implikasi Penelitian ... 87

DAFTAR PUSTAKA

Kelamin………50

4.2. : Karakteristik Berdasarkan IPK Mahasiswa………50

4.3. : Distribusi Frekuensi Jawaban Responden Mengenai Motivasi (X1)………...52

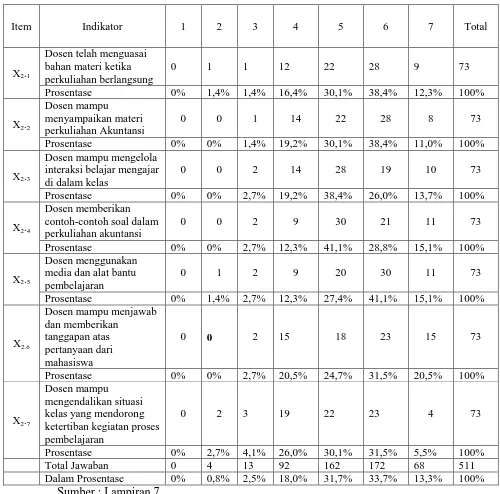

4.4. : Distribusi Frekuensi Jawaban Responden Mengenai Kualitas Dosen Pengajar (X2)………..54

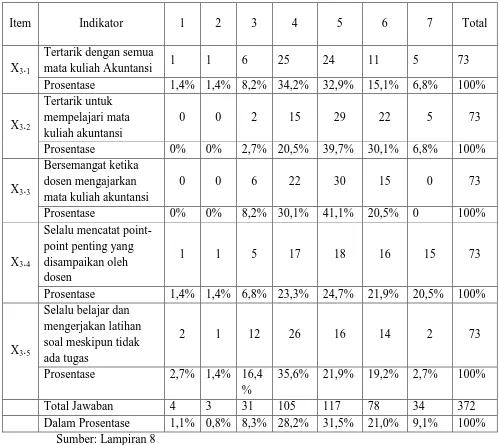

4.5 : Distribusi Frekuensi Jawaban Responden Mengenai Minat Belajar (X3) ...56

4.6. : Distribusi Frekuensi Jawaban Responden Mengenai Tingkat Pemahaman Akuntansi (Y) ...58

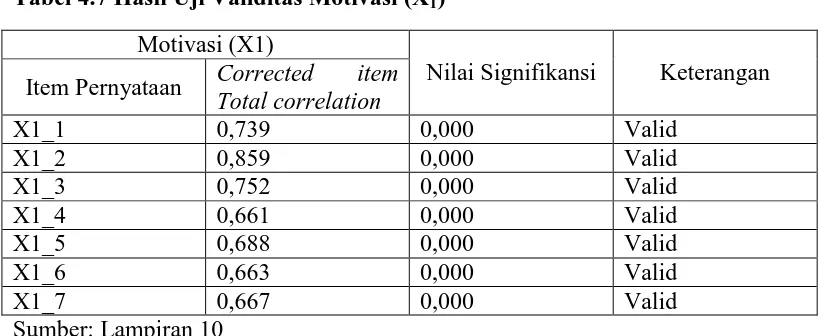

4.7. : Hasil Uji Validitas Motivasi (X1) ...60

4.8. : Hasil Uji Validitas Kualitas Dosen Pengajar (X2) ...61

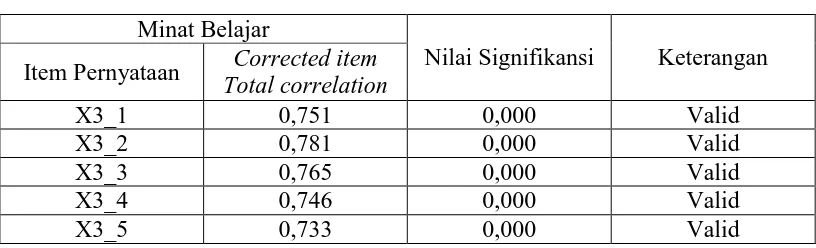

4.9. : Hasil Uji Validitas Minat Belajar (X3) ...62

4.10. : Hasil Uji Validitas Tingkat Pemahaman Akuntansi (Y) ...63

4.11. : Hasil Uji Reliabilitas ...64

4.12. : Hasil Uji Normalitas ...65

4.13. : Hasil Uji Multikolineritas ...67

4.14. : Hasil Uji Heteroskedastisitas ...68

4.15 : Hasil Uji Regresi Linier Berganda ...69

4.16 : Hasil Analisis Kesesuaian Model ...72

4.17 : Koefisien Determinasi (R square / R2) ...73

4.18 : Hasil Uji t...74

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner

Lampiran 2 : Tabulasi Jawaban Kuesioner Motivasi(X1)

Lampiran 3 : Tabulasi Jawaban Kuesioner Kualitas Dosen Pengajar (X2)

Lampiran 4 : Tabulasi Jawaban Kuesioner Minat Belajar (X3)

Lampiran 5 : Tabulasi Jawaban Kuesioner Tingkat Pemahaman Akuntansi

(Y)

Lampiran 6 : Data Analisis Deskriptif Jawaban Responden Motivasi (X1)

Dengan Program SPSS For Windows

Lampiran 7 : Data Analisis Deskriptif Jawaban Responden Kualitas Dosen

Pengajar (X2) Dengan Program SPSS For Windows

Lampiran 8 : Data Analisis Deskriptif Jawaban Responden Minat Belajar

(X3) Dengan Program SPSS For Windows

Lampiran 9 : Data Analisis Deskriptif Jawaban Responden Tingkat

Pemahaman Akuntansi (Y) Dengan Program SPSS For

Windows

Lampiran 10 : Uji Validitas dan Uji Reliabilitas Motivasi (X1) Dengan

Program SPSS For Windows

Lampiran 11 : Uji Validitas dan Uji Reliabilitas Kualitas Dosen Pengajar (X2)

Dengan Program SPSS For Windows

Lampiran 12 : Uji Validitas dan Uji Reliabilitas Minat Belajar (X3) Dengan

Program SPSS For Windows

Lampiran 13 : Uji Validitas dan Uji Reliabilitas Tingkat Pemahaman

Akuntansi (Y) Dengan Program SPSS For Windows

Lampiran 14 : Uji Normalitas Kolmogorov-Smirnov-Test Dengan Program

SPSS For Windows

Lampiran 15 : Uji Heteroskedastisitas Dengan Program SPSS For Windows

Lampiran 16 : Uji Regresi Linier Berganda Dengan Program SPSS For

PENGARUH MOTIVASI, KUALITAS DOSEN PENGAJAR, DAN MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA

MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Oleh :

ADITA PRAMASARI

Abstrak

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah akuntansi. Tanda seorang mahasiswa memhami akuntansi tidak hanya ditunjukkan dari nilai yang didapatkannya dalam mata kuliah tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait timbul adanya kelamahan mahasiswa. Oleh karena itu tujuan dari penelitian ini untuk mengetahui adanya pengaruh dari motivasi, kualitas dosen pengajar, dan minat belajar terhadap tingkat pemahaman akuntansi pada mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Sampel yang digunakan dalam penelitian ini adalah 73 responden yang telah menempuh mata kuliah akuntansi angakatan 2011. Sedangkan sumber data yang digunakan yaitu data primer yang berasal dari jawaban kuesioner. Data yang diperoleh di analisis dengan menggunakan tekhnik analisis yang digunakan dalam penelitian ini adalah SPSS.

Dari hasil analisis dapat disimpulkan bahwa variabel Motivasi (X1), kualitas dosen pengajar (X2), dan Minat Belajar (X3) secara bersama (simultan) berpengaruh nyata terhadap Tingkat Pemahaman Akuntansi (Y). Secara parsial variabel Kualitas Dosen Pengajar (X2) berpengaruh terhadap Tingkat Pemahaman Akuntansi (Y), sedangkan variabel Motivasi (X1) dan Minat Belajar (X3) tidak berpengaruh terhadap Tingkat Pemahaman Akuntansi (Y).

Keyword : Motivasi, Kualitas Dosen Pengajar, dan Minat Belajar, Tingtkat

1.1. Latar Belakang

Perkembangan masyarakat Indonesia berjalan semakin hari semakin cepat

searah dengan perkembangan dan kemajuan ilmu pengetahuan, maka

pendidikan dalam kehidupan suatu bangsa mempunyai peranan yang sangat

penting. Kita sebagai bangsa Indonesia harus senantiasa dituntut untuk

menyelesaikan dan meyempurnakan pendidikan yang ada selama ini. Negara

kita adalah Negara yang sedang berkembang maka diperlukan tenaga ahli

yang terampil serta ahli dalam bidangnya untuk membangun bangsa dan

Negara. Oleh karena itu bidang pendidikan menempati prioritas pertama.

Saat ini realitas yang dihadapi adalah terus bertambahnya lulusan

Perguruan Tinggi dari tahun ke tahun. Setiap tahun, puluhan ribu lulusan

perguruan tinggi (Sarjana dan Diploma) masuk ke pasar kerja, namun hanya

sebagian kecil saja dapat diserap oleh dunia kerja. Hal ini dapat disebabkan

rendahnya kualitas sebagian besar lulusan perguruan tinggi sehingga tidak

dapat memenuhi kebutuhan lowongan kerja yang ada, disamping faktor masih

Sementara itu beberapa kalangan yang berkepentingan juga

mengemukakan pendapat bahwa dunia perguruan tinggi kurang cepat

menanggapi dengan tepat tuntutan persyaratan baru dunia kerja terhadap

kemampuan, keterampilan, dan sikap para luluasan di sektor modern.

Berbagai kekurangan dikeluhkan, seperti dasar pengetahuan yang kurang

memadai, belum siap kerja, kurang produktif, kurang dapat bekerja sama

dalam tim, dan lain sebagainya. Dikemukakan juga pendapat bahwa perguruan

tinggi kurang antisipatif terhadap perkembangan besar yang akan dihadapi di

masa depan dengan globalisasi dan pasar bebas Asia Pasifik (Anonim, 2007).

Pendapat lain mengatakan bahwa di dalam sebuah perusahaan, kualitas

yang paling dibutuhkan tentu saja adalah mampu bekerjasama dengan baik,

dapat mengelola diri, serta memiliki semangat motivasi tinggi dalam

melaksanakan pekerjaannya (Anonim, 2009). Sesuai dengan kondisi yang

demikian maka setiap perguruan tinggi baik swasta maupun negeri perlu

memperhatikan seberapa besar tingkat pengetahuan dan keterampilan yang

dimiliki mahasiswanya sehingga nantinya dapat diperoleh lulusan yang

berkualitas.

Goleman (2003) dalam penelitian Ayu (2013), menyatakan bahwa

kemampuan akademik bawaan, nilai, rapor, dan prediksi kelulusan pendidikan

tinggi tidak memprediksi seberapa baik kinerja seseorang sudah bekerja atau

proses belajar mengajar dalam berbagai aspek sangat terkait dengan

kecerdasan emosional mahasiswanya. Kecerdasan emosional ini mampu

melatih kemampuan mahasiswa untuk mengelola perasaannya, kemampuan

untuk memotivasi diri sendiri, kesanggupan untuk tegar dalam menghadapi

frustasi, kesanggupan mengendalikan dorongan dan menunda kepuasan sesaat,

dapat mengikuti suasana hati serta mampu berempati dan bekerja sama dengan

orang lain.

Menurut (Budhiyanto dan Nugroho, 2004) akuntansi sebagai bahasa

bisnis, sangat membantu dunia usaha dalam mengukur, mengkomunikasikan

dan menginterprestasikan informasi aktifitas keuangan akuntansi banyak

disalah artikan, sebagai bidang studi yang banyak menggunakan angka-angka

untuk menghasilkan laporan keuangan. Kesalahan dalam pendekatan

pengajaran akuntansi sering menyebabkan adanya presepsi dan pemahaman

yang keliru tentang akuntansi. Padahal akuntansi tidak hanya memfokuskan

pada masalah perhitungan semata, namun lebih pada penalaran yang

membutuhkan logika berfikir.

Proses belajar mengajar dalam berbagai aspek sangat terkait dengan

kecerdasan emosional mahasiswanya karena mampu melatih kemampuan

mahasiswa. Dukungan media pendidikan dalam rangka lebih mengefektifkan

komunikasi dan interaksi antara dosen dan mahasiswa dalam proses

pendidikan dan pengajaran di kampus. Media pendidikan erat hubungannya

seorang tenaga pengajar pada waktu memberikan perkuliahan dipakai pula

oleh mahasiswa untuk menerima bahan yang diajarkan tersebut.(Oemar:1982)

Seseorang yang menaruh perhatian terhadap sesuatu yang dianggapnya

menarik, maka minat akan menjadi motif yang kuat untuk berhubungan secara

lebih aktif dengan sesuatu yang menarik minatnya. Minat akan semakin

bertambah jika disalurkan dalam suatu kegiatan dan akan semakin menumbuh

kembangkan minat. Semakin sering minat diekspresikan dalam kegiatan maka

semakin kuat pula minat dan keterkaitan orang tersebut dalam mendalami

kegiatannya. Minat adalah suatu pemusatan perhatian secara tidak sengaja

yang terlahir dengan penuh kemauan, rasa keterkaitan, keinginan, dan

kesenangan terhadap objek yang diminati.

Minat berperan penting dalam tingkat pemahaman akuntansi seseorang

mahasiswa. Jika ketika ada mahasiswa yang memiliki minat yang tinggi untuk

mempelajari bidang akuntansi maka berbanding lurus dengan itu, tingkat

pemahaman akuntansi mahasiswa tersebut akan tinggi pula.

Kemampuan motivasi juga berpengaruh terhadap prestasi dan

pemahamannya dalam belajar karena dapat mendorong mahasiswa untuk tidak

mudah menyerah, sehingga ia akan mencari jalan untuk menemukan

kesuksesan, sehingga mahasiswa mempunyai keinginan untuk berkembang

dan maju untuk memaksimumkan pemahaman atas ilmu yang mereka

Menurut Budhiyanto dan Nugroho (2004) dalam penelitian Dian (2011),

tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa

mengerti seorang mahasiswa terhadap apa yang sudah dipelajarinya yang

dalam konteks ini mengacu pada mata kuliah akuntansi. Tanda seorang

mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang

didapatkan, tetapi juga apabila mahasiswa tersebut mengerti dan dapat

menguasai konsep-konsep yang terkait. Mahasiswa dapat dikatakan

menguasai atau memahami akuntansi apabila ilmu akuntansi yang sudah

diperoleh selama ini dapat diterapkan dalam kehidupan bermasyarakat atau

dapat dipraktekkan di dunia kerja.

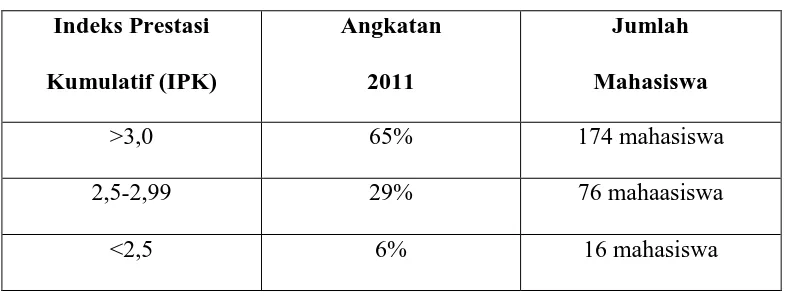

Dari hasil indeks prestasi kumulatif mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur angkatan 2011 yang

menempati prosentasi terbesar adalah kisaran > 3,0 seperti dalam tabel berikut

:

Tabel 1.1 Hasil Survey Pendahuluan

Indeks Prestasi

Kumulatif (IPK)

Angkatan

2011

Jumlah

Mahasiswa

>3,0 65% 174 mahasiswa

2,5-2,99 29% 76 mahaasiswa

<2,5 6% 16 mahasiswa

Berdasarkan hasil survey terhadap mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur khusunya angkatan 2011

menunjukkan bahwa 65% sangat paham terhadap mata kuliah akuntansi, 29%

cukup paham terhadap mata kuliah akuntansi, dan 6% tidak paham terhadap

mata kuliah akuntansi.

Dengan adanya fenomena tersebut berarti bahwa pemahaman pada bidang

pokok akuntansi sudah memiliki perkembangan yang baik, semua mahasiswa

progdi akuntansi keseluruhan memiliki pemahaman terhadap akuntansi hampir

lebih dari cukup bahkan bisa dikatakan sudah memenuhi tingkat

signifikannya. Hal ini bisa dilihat dari perolehan indeks prestasi mahasiswa

yang jumlahnya lebih banyak di atas rata-rata dibandingkan dengan yang di

bawah rata-rata. Dari data di atas bisa disimpulkan bahwa mahasiswa

akuntansi angkatan 2011 sudah memahami betul akuntansi dan mengerti benar

dasar-dasar akuntansi. Dari hal ini berarti mahasiswa yang memiliki

pemahaman akuntansi adalah orang yang pandai, mengerti benar tentang

akuntansi, memiliki pengetahuan akuntansi, mampu menanamkan sikap

positif terhadap pengetahuan akuntansi, mampu memotifasikan agar

pengetahuan akuntansi dimanfaatkan dengan baik serta terampil. Hal ini

mempunyai kemungkinan apakah hal tersebut disebabkan karena adanya

pengaruh motivasi, kualitas dosen pengajar, dan minat belajar yang

dimilikinya sehingga mahasiswa mampu mengembangkan prestasi dengan

Berdasarkan latar belakang yang telah di uraikan di atas, maka penulis

tertarik mengadakan penelitian mengenai “ Pengaruh Motivasi, Kualitas

Dosen Pengajar, dan Minat Belajar Terhadap Tingkat Pemahaman

Akuntansi Pada Mahasiswa Akuntansi di UPN “Veteran” Jawa Timur”

1.2. Perumusan Masalah

Berdasarkan fenomena-fenomena dan latar belakang di atas, dapat disusun

rumusan masalah sebagai berikut :

1. Apakah motivasi berpengaruh terhadap tingkat pemahaman akuntansi

pada mahasiswa akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur

2. Apakah kualitas dosen pengajar berpengaruh terhadap tingkat

pemahaman akuntansi pada mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

3. Apakah minat belajar berpengaruh berpengaruh terhadap tingkat

pemahaman akuntansi pada mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

1.3. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penyusunan penelitian ini

Untuk membuktikan secara empiris apakah motivasi, kualitas dosen pengajar,

dan minat belajar berpengaruh terhadap tingkat pemahaman akuntansi pada

mahasiswa akuntansi.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut :

a. Bagi Peneliti

Menambah pengetahuan dan pemahaman tetang beberapa faktor

yang mempengaruhi tingkat pemahaman akuntansi pada mahasiswa serta

sebagai sarana untuk menerapkan ilmu pengetahuan dan teori-teori yang

diperoleh dibangku kuliah dan diharapkan dapat menambah wawasan dan

pengetahuan penelitian akan ilmu akuntansi.

b. Bagi Akademis

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi

bagi mahasiswa Progdi Akuntansi agar dapat lebih meningkatkan kualitas

para pengajar sehingga menciptakan lulusan terbaik dalam bidang

akuntansi serta dapat menambah perbendaharaan kepustakaan Universitas

Pembangunan Nasional “Veteran” Jawa Timur, khusunya Fakultas

Ekonomi.

c. Bagi Pihak Lain

Memberikan informasi kepada pembaca tentang beberapa faktor yang

2.1. Hasil Penelitian Terdahulu

Dalam penelitian ini penulis mengacu pada penelitian yang pernah

dilakukan oleh :

1. Arnike Amisye Manansal (2013)

Penelitian ini mengambil judul :

“Kecerdasan Emosi Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis

Pengaruhnya Terhadap Tingkat Pemahaman Akuntansi”

a. Perumuan Masalah :

Bagaimana pengaruh motivasi, keterampilan sosial terhadap

tingkat pemahaman akuntansi ?

b. Kesimpulan yang dihasilkan :

1. Motivasi dan keterampilan sosial berpengaruh signifikan

terhadap tingkat pemahaman akuntansi mahasiswa.

2. Motivasi dan keterampilan sosial secara persial berpengaruh

2. Defri Triwantoro (2013)

a. Perumusan Masalah :

“Apakah media pendidikan, minat belajar dan motivasi

berpengaruh terhadap tingkat pemahamanakuntansi pada

mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa

Timur angkatan 2011?

b. Kesimpulan Yang Dihasilkan :

1. Variabel media pendidikan dan minat belajar tidak berpengaruh

terhadap tingkat pemahaman akuntansi

2. Variabel motivasi berpengaruh terhadap tingkat pemahaman

akuntansi

3. Dian (2011)

Penelitian ini mengambil judul :

“Pengaruh Beberapa Faktor Terhadap Tingkat Pemahaman Akuntansi Pada

Mahasiswa Akuntansi di UPN “Veteran” Jawa Timur mahasiswa akuntansi

a. Perumusan Masalah :

Apakah minat, motivasi, kualitas dan potensi dosen pengajar

akuntansi berpengaruh terhadap tingkat pemahaman akuntansi

pada mahasiswa akuntansi ?

b. Kesimpulan Yang Dihasilkan :

1. Variabel minat, motivasi, kualitas dan potensi dosen pengajar

mahasiswa akuntansi di Universita Pembangunan Nasional

“Veteran” Jawa Timur

2. Variabel minat, motivasi, kualitas dan potensi dosen pengajar

secara parsial maupun individu mempunyai pengaruh yang

signifikan terhadap tingkat pemahaman akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Variabel kualitas dan potensi dosen pengajar mempunyai

pengaruh yang paling dominan terhadap tingkat pemahaman

Akuntansi

Perbedaan Hasil Penelitian Terdahulu Dengan Penelitian Sekarang

No Nama

Peneliti Judul Variabel

Alat

1.Minat, motivasi, kualitas dan potensi pengajar secara simultan berepngaruh signifikan terhadap tingkat pemahmana akuntansi, sedangkan secara parsial, hanya sikap yang berpengaruh signifikan 2.Sikap merupakan variabel yang paling dominan

2.2. Landasan Teori

2.2.1. Akuntansi

2.2.1.1. Pengertian Akuntansi

Sofyan S. Harahap (2007:3) menyebutkan beberapa pengertian

akuntansi yaitu :

A Statement of Accounting Theory (ASOBAT) mendifinisikan

akuntansi adalah proses mengidentifikasikan, mengukur, dan

menyampaikan informasi ekonomi sebagai bahan informasi dalam hal

mempertimbangkan berbagai alternative dalam memngambil kesimpulan

oleh para pemakainya.

American Institute of Certified Public Accounting (AICPA)

mendifinisikan akuntansi adalah seni pencatatan, penggolongan, dan

pengikhtisaran dengan cara tertentu dan dalam ukuran moneter, transaksi,

dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk

menafsirkan hasil-hasilnya.

Menurut Arnike (2013) akuntansi merupakan hal yang sangat

penting dan kini telah menjadi bagian dari kehidupan bisnis baik dalam

pmerintahan maupun dalam perusahaan- perusahaan. Hal mendasar yang

menjadi penyebab semakin berkembangnya pengerahuan terhadap

akuntansi adalah semakin meningkatnya kesadaran dan pemahaman

akan pengelolaan operasi perusahaan dan pertanggungjawaban keuangan.

Dalam hal ini akuntansi telah menjadi perangkat pengetahuan yang

sekaligus menjadi bagian penting dari kehidupan bisnis sehingga tak dapat

dipungkiri bahwa ternyata peranan akuntansi dalam kehidupan sehari-hari

sangatlah diperlukan.

Menurut Suwardjono (2005) pengetahuan akuntansi dapat

dipandang dari dua sisi pengertian yaitu sebagai pengetahuan profesi

(keahlian) yang dipraktekkan di dunia nyata dan sekaligus sebagai suatu

disiplin pengetahuan yang diajarkan di perguruan tinggi. Akuntansi

sebagai objek pengetahuan di perguruan tinggi, akademis memandang

akuntansi sebagai dua bidang kajian yaitu bidang praktek dan teori. Bidang

praktek berkepentingan dengan masalah bagaimana praktek dijalankan

sesuai dengan prinsip akuntansi. Bidang teori berkepentingan dengan

penjelasan, deskripsi, dan argumen yang dianggap melandasi praktek

akuntansi yang semuanya dicakup dalam suatu pengetahuan yang disebut

teori akuntansi.

Dari beberapa defrinisi di atas akuntansi dapat dipandang sebagai

suatu proses atau kegiatan yang meliputi proses pengidentifikasian,

pengukuran, pencatatan, pengklasifikasian, penguraian, penggabungan,

pengikhtisaran, dan penyajian data keuangan dasar, yang terjadi sebagai

akibat dari kegiatan operasi suatu unit organisasi, dengan cara-cara

tertentu, untuk mengahasilkan informasi yang relevan bagi pihak yang

2.2.1.2. Tujuan Akuntansi

Akuntansi didefinisikan dengan mengacu pada konsep informasi

kuantitatif yaitu akuntansi adalah aktivitas jasa. Fungsinya adalah

menyediakan informasi kuantitatif terutama yang bersifat keuangan

mengenai entitas ekonomi yang diperkirakan bermanfaat dalam proses

pengambilan keputusan ekonomi, yaitu dalam menentukan pilihan diantara

alternative-alternatif yang ada, baik dalam konteks program kerja maupun

dalam tindakan (Ikhsan dan Ishak, 2005:6)

Menurut Ikhsan dan Ishak (2005:6) informasi keuangan melalui

pelaporan keuangan mempunyai beberapa tujuan, diantaranya :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

keputusan dan pemberi kredit.

2. Menyediakan informasi mengenai posisi keuangan yang dapat

menunjukkan sumber-sumber ekonomi perusahaan serta asal dari

kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan

kemampuan perusahaan dalam melunasi utang-utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan

6. Menyediakan informasi keuangan yang dapat membantu para pemakai

dalam memperkirakan kas masuk ke dalam perusahaan.

2.2.2. Akuntansi Keperilakuan

2.2.2.1. Pengertian Akuntansi Keperilakuan

Menurut Ikhsan dkk (2005:1 dan 27), akuntansi merupakan suatu

sistem untuk menghasilkan informasi keuangan yang digunakan oleh para

pemakainya dalam proses pengambilan keputusan bisnis, sedangkan ilmu

kepperilakuan mempunyai kaitan dengan penjelasan dan prediksi

keperilakuan manusia. Jadi, akuntansi keperilakuan didefinisikan ilmu

yang menghubungkan antara pperilaku manusia dengan sistem akuntansi.

Tujuan informasi tersebut adalah memberikan petunjuk dalam

memilih tindakan yang paling baik untuk mengalokasikan sumber daya

yang langka pada aktivitas bisnis dan ekonomi. Namun, pemilihan dan

penetapan suatu keputusan bisnis juga melibatkan aspek-aspek

keperilakuan dari para pengambil keputusan. Dengan demikian, akuntansi

tidak dapat dilepaskan dari aspek perilaku manusia serta kebutuhan

organisasi akan informasi yang dapat dihasilkan oleh akuntansi. Kinerja

masa lalu adalah hasil masa lalu dari perilaku manusia dan kinerja masa

lalu itu sendiri merupakan suatu faktor yang akan mempengaruhi perilaku

di masa depan. Proses akuntansi melibatkan ringkasan dari sejumlah

kejadian ekonomi makro yang dihasilkan dari perilaku manusia dan

perilaku, yang pada gilirannya secara bersama-sama akan menentukan

semua keberhasilannya peristiwa ekonomi (Ikhsan, dkk, 2005:26-27)

2.2.2.2. Ruang Lingkup Akuntansi Keperilakuan

Akuntansi keperilakuan mempertimbangkan hubungan antara

perilaku manusia dengan sistem akuntansi. Ruang lingkup akuntansi

keperilakuan meliputi :

1. Aplikasi dari konsep ilmu kepribadian terhadap desain

2. Studi reaksi manusia terhadap format dan isi laporan

akuntansi.

3. Cara dengan mana informasi diproses untuk membantu

dalam pengambilan keputusan.

4. Pengembangan teknik pelaporan yang dapat

mengkomunikasikan perilaku para pemakai data.

5. Pengembangan strategi untuk memotivasi dan

mempengaruhi perilaku, cita-cita, serta tujuan dari

orang-orang yang menjalankan organisasi. (Ikhsan, dkk, 2005:24).

2.2.3. Pemahaman Akuntansi

2.2.3.1. Pengertian Pemahaman Akuntansi

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan

seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari

pada mata kuliah akuntansi. Tanda seorang mahasiswa memahami

mata kuliah tetapi juga apabila mahasiswa tersebut mengerti dan

menguasai konsep-konsep yang terkait. Mahasiswa dapat dikatakan

menguasai atau memahami akuntansi apabila ilmu akuntansi yang

diperoleh selama ini dapat diterapkan dalam kehidupan bermasyarakat

atau dapat dipraktekkan di dunia kerja. (Budhiyanto dan Nugroho, 2004)

dalam penelitian Dian (2011:29)

Paham dalam kamus besar bahasa Indonesia (1996:741) memiliki

arti pandai atau mengerti benar, sedangkan pemahaman adalah proses,

cara, perbuatan, memahami atau memahamkan. Ini berarti bahwa orang

yang memiliki pemahaman akuntansi adalah orang yang pandai dan

mengerti benar akuntansi. Dalam hal ini pemahaman akuntansi dapat

diukur dengan menggunakan nilai mata kuliah akuntansi yaitu pengantar

akuntansi1, pengantar akuntansi 2, akuntansi keuangan 1, akuntansi

keuangan 2, akuntansi keuangan lanjutan 1, akuntansi keuangan lanjutan

2, audit 1, audit 2, dan teori akuntansi. Mata kuliah tersebut merupakan

mata kuliah yang didalamnya terdapat unsur-unsur yang menggambarkan

akuntansi secara umum. (Melandy dan Aziza, 2006) dalam penelitian Ayu

2.2.3.2. Tujuan Pemahaman Akuntansi

Menurut Suwardjono (1999:1) dalam penelitian Liandri (2011),

tujuan pemahaman akuntansi adalah :

1. Memahamkan pengetahuan akuntansi tanpa menimbulkan

kekeliruan tentang akuntansi.

2. Menanamkan sifat positif terhadap pengetahuan akuntansi yang

cukup luas lingkupnya.

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam

praktik bisnis atau organisasi yang keberhailannya sebenarnya

ditentukan oleh informasi keuangan.

2.2.4. Motivasi

2.2.4.1. Pengertian Motivasi

Menurut Reber (dalam Ayu, 2013: 151) mendefinisikan motivasi

sebagai keadaan internal organisme baik manusia maupun hewan yang

mendorongnya untuk berbuat sesuatu. Dalam pengertian ini, motivasi

berarti pemasok daya (energizer), untuk bertingkah laku secara terarah.

Menurut Mc Donald (dalam Sanjaya, 2008:251) mengemukakan

motivasi adalah suatu perubahan energi dalam diri seseorang yang ditandai

oleh munculnya perasaan dan reaksi untuk mencapai tujuan.

Menurut Satrock (2007:510) mendefinisikan motivasi sebagai

perilaku yang termotivasi adalah perilaku yang penuh energi, terarah dan

bertahan lama.

Perumusan kebutuhan merupakan tujuan dari motif yang

mengarakan perilaku seseorang. Motivasi dapat dipandang sebagai suatu

rantai reaksi yang dimulai dengan adanya kebutuhan, kemudian timbul

rasa untuk memuaskan (mencapai tujuan), sehingga menimbulkan

ketegangan psikologis yang akan mengarahkan perilaku kepada tujuan

(kepuasan).

Dalam perkembangan selanjutnya, motivasi dapat dibedakan

menjadi 2 yaitu motivasi ekstrinsik dan intrisik. Motivasi intrisik adalah

hal dan keadaan berasal dari dalam diri siswa sendiri yang dapat

mendorongnya melakukan tindakan belajar. Motivasi ekstrinsik adalah hal

dan keadaan yang datang dari luar individu siswa juga mendorongnya

untuk melakukan kegiatan belajar (Syah, 151-152)

Menurut Dimiyati dan Mujiono (dalam Ambarwati, 2007:11-14)

menyebutkan sumber-sumber motivasi intrinsic dan ekstrinsik adalah :

1. Motivasi intrinsik

a. Bakat siswa

b. Kemampuan siswa

c. Ketrampilan

2. Motivasi Ekstrinsik

a. Sarana dan Prasarana

b. Lingkungan sebagai sumber media

Dari definisi di atas dapat ditarik kesimpulan bahwa motivasi

adalah dorongan untuk melakukan kegiatan belajar, bisa timbul dari diri

mahasiswa itu sendiri dan dari orang lain dalam Pemahaman Akuntansi

yang meliputi motivasi ekstrinsik dan motivasi intrinsik.

2.2.4.2.Tujuan Motivasi

Menurut Purwanto, (2006:73) dalam Ayu (2013) motivasi

mempunyai tujuan untuk menggerakkan atau menggugah seseorang agar

timbul keinginan dan kemauannya untuk melakukan sesuatu sehingga

dapat memperoleh hasil atau mencapai tujuan tertentu. Bagi seorang

mahasiswa motivasi mempunyai tujuan untuk memacu diri sendiri agar

timbul keinginan dan kemauan untuk meningkatkan prestasi belajarnya

sehingga tercapai tujuan pendidikan sesuai dengan yang diharapkan.

2.2.5. Kualitas Dosen Pengajar

Dalam proses belajar mengajar, tenaga pengajar pengantar

akuntansi, akuntansi menengah 1, akuntansi menengah 2, akuntansi

keuangan lanjutan 1, akuntansi keuangan lanjutan 2, pemeriksaan

akuntansi 1, pemeriksaan akuntansi 2, dan teori akuntansi mempunyai

tugas untuk mendorong, membimbing, dan member fasilitas belajar bagi

merupakan salah satu dari berbagai kegiatan dalam belajar sebagai suatu

proses yang dinamis dalam segala frase dan proses perkembangan anak

didiknya. (Slamento, 2003:97).

Ayu (2013), dalam proses belajar mengajar, faktor tenaga pengajar

dan cara mengajarnya merupakan faktor yang penting pula. Bagaimana

sikap dan kepribadian tenaga pengajar, tinggi rendahnya pengetahuan yang

dimiliki oleh tenaga pengajar, dan bagaimana cara tenaga pengajar itu

mengajarkan pengetahuan itu kepada anak didiknya, turut menentukan

bagaimana hasil belajar yang dapat dicapai.

2.2.5.1. Pengertian Mengajar

Pada dasarnya mengajar adalah mengusahakan terciptanya suatu

situasi yang memungkinkan berlangsungnya proses belajar. Dengan

demikian dengan jelasnya tujuan pengajaran, cara dan sarana yang

digunakan dalam kegiatan mengajar dapat dirancang sedemikian hingga

proses belajar dapat berlangsung dengan optimal. Dari pihak anak didik

yang belajar, tujuan dan rancangan tersebut memberinya pengetahuan

tentang kemampuan, kegiatan dan materi apa yang harus dipelajari

pengetahuan ini dapat berguna sebagai pedoman belajarnya. Dengan

demikian mengajar adalah kegiatan terorganisasi yang bertujuan untuk

Menurut Setiawan (2010), menyatakan bahwa setiap proses

interaksi belajar mengajar selalu ditandai dengan adanya sejumlah unsur,

yaitu :

a. Tujuan yang ingin dicapai

b. Adanya dosen dengan peserta didik sebagai individu yang

terlibat dalam proses interaksi tersebut.

c. Adanya bahan pelajaran

d. Adanya metode sebagai alat untuk menciptakan situasi

belajar mengajar.

2.2.5.2. Prinsip-prinsip Mengajar yang Efektif

Menurut Mahmud (1989:23), mengajar yang efektif meliputi tiga langkah,

yaitu :

1. Langkah sebelum mengajar, meliputi :

a. Menentukan tujuan pengajaran, baik tujuan jangka panjang

maupun tujuan jangka pendek.

b. Memilih strategi mengajar untuk memilih tujuan-tujuan tersebut

dan mengumpulkan bahan-bahan pengetahuan serta keterampilan

yang berguna untuk mengajar tersebut.

c. Menyadari tingkat kesiapan anak didiknya untuk menerima

materi-materi yang diajarkan.

2. Langkah pelaksanaan mengajar

Langkah ini berupa pelaksanaan strategi-strategi yang telah

dirancang untuk membawa anak didik mencapai tujuan pengajaran.

Pada umumnya langkah ini meliputi komunikasi, kepemimpinan,

motivasi dan kontrol.

3. Langkah sesudah mengajar

Langkah ini berupa pengukuran dan penelitian hasil

mengajar sehubungan dengan tujuan-tujuan yang telah ditetapkan

tenaga pengajar sebelum mengajar. Dari proses penilaian ini dapat

diketahui efektif tidaknya proses mengajar, tepat tidaknya tujuan

pengajaran, seberapa tinggi tingkat kesiapan anak diik, tepat

tidaknya strategi mengajar yang digunakan dan bahkan derajat

relevansi dan ketepatan prosedur penilaian yang ditempuh.

2.2.6. Minat Belajar

2.2.6.1. Pengertian Minat

Minat adalah suatu rasa lebih suka dan rasa keterkaitan pada suatu

hal atau aktivitas tanpa ada yang menyuruh. Minat pada dasarnya adalah

penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu di luar

sendiri. Semakin kuat atau dekat hubungan tersebut, semakin besar minat.

Minat tidak dibawa sejak lahir, melainkan diperoleh kemudian. Minat

terhadap sesuatu dipelajari dan mempengaruhi belajar selanjutnya serta

Menurut Slamento (1991:182) dalam (Febianto,2007) minat adalah

kesadaran seseorang, bahwa suatu subyek, seseorang, suatu soal atau suatu

situasi mengandung sangkut-paut dengan dirinya. Seseorang dikatakan

berminat terhadap suatu objek, apabila orang tersebut menyadari akan

objek tersebut.

Suparlan, dkk (2009:130) menayatakan bahwa kurangnya minat

dalam belajar menyebabkan kurangnya perhatian dalam usaha belajar,

sehingga semua itu akan menghambat studinya.

2.2.6.2. Pengertian Belajar

Ayu (2013:29), secara psikologi, belajar merupakan suatu proses

perubahan tingkah laku sesorang sebagai hasil dari interaksi dengan

lingkungannya dalam memenuhi kebutuhan hidupnya. Pengertian belajar

dapat didefinisikan sebagai suatu proses usaha yang dilakukan individu

untuk memperoleh suatu perubahan tingkah laku yang baru secara

keseluruhan, sebagai hasil pengalaman individu itu sendiri dalam interaksi

dengan lingkungannya.

2.2.6.3. Tujuan Minat Belajar

Minat dapat dikatakan sebagai dorongan kuat bagi seseorang untuk

melakukan segala sesuatu dalam mewujudkan pencapaian tujuan dan

cita-cita yang menjadi keinginannya. Minat belajar dapat menimbulkan sebuah

motivasi dalam diri seseorang dan mendorong seseorang untuk melakukan

Dan dapat membuat seseorang memiliki kepuasan tersendiri ketika dia

mendapatkan suatu prestasi dalam belajarnya atau kuliyahnya. (Ayu :

2013)

2.2.6.4. Teori Minat Belajar

Menurut Lester & Alice Crow dalam (Febianto, 2007)

mengemukakan lima butir motif penting yang dapat dijadikan

alasan-alasan untuk mendorong tumbuhnya minat belajar dalam diri seorang

yankni :

1. Suatu hasrat keras untuk memperoleh nilai-nilai yang lebih baik dalam

semua mata pelajaran.

2. Suatu dorongan batin memuaskan rasa ingin tahu dalam satu atau lain

bidang studi.

3. Hasrat untuk meningkatkan pertumbuhan dan perkembangan pribadi.

4. Hasrat untuk menerima pujian dari orangtua, guru dan teman.

5. Gambaran diri dimasa mendatang untuk meraih sukses dalam bidang

2.3. Pengaruh Motivasi, Kualitas Dosen Pengajar, dan Minat Belajar

Terhadap Tingkat Pemahaman Akuntansi

2.3.1. Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntansi

Menurut Dian (2011: 30), motivasi merupakan suatu proses

mempengaruhi pilihan-pilihan individu terhadap bermacam-macam bentuk

kegiatan yang dikehendaki, dimana motivasi mencakup di dalamnya arah

atau tujuan tingkah laku, kekuatan respon, dan kegigihan tingkah laku.

Menurut Dian (2011: 30), motivasi berarti menggunakan hasrat kita yang

paling dalam untuk menggerakkan dan menuntun kita menuju sasaran,

membantu kita mengambil inisiatif, dan bertindak sangat efektif, dan

untuk bertahan kegagalan dan frustasi. Motivasi yang paling ampuh adalah

motivasi yang berasal dari dalam diri seseorang.

Berdasarkan uraian di atas, dapat disimpulkan bahwa motivasi

dapat mempengaruhi tingkat pemahaman akuntansi. Seorang mahasiswa

akuntansi dapat termotivasi untuk berprestasi, akan lebih jeli untuk

menemukan cara-cara untuk belajar lebih baik, berusaha membuat inovasi,

atau menemukan keunggulan kompetitif.

2.3.2. Pengaruh Kualitas Dosen Pengajar Akuntansi Terhadap Tingkat

Pemahaman Akuntansi

Menurut Purwanto (1990 : 104) dalam Dian (2011: 31), dalam

merupakan faktor yang penting pula. Bagaimana sikap dan kepribadian

tenaga pengajar, tinggi rendahnya pengetahuan yang dimiliki oleh tenaga

pengajar, dan bagaimana cara tenaga pengajar itu mengajarkan

pengetahuan itu kepada anak didiknya, turut menentukan bagaimana hasil

belajar yang dapat dicapai anak didiknya. Slamento (2003 : 66),

menyatakan bahwa proses belajar mengajar terjadi antara seorang

pendidik dengan siswanya. Proses tersebut juga dipengaruhi oleh relasi

yang ada dalam proses itu sendiri. Jadi cara berpikir mahasiswa juga

dipengaruhi oleh relasinya dengan dosennya. Menurut Ernawatie (2007),

kualitas dan potensi tenaga pengajar akuntansi berpengaruh signifikan

terhadap tingkat pemahaman akuntansi.

Berdasakan uraian di atas dapat disimpulkan bahwa dosen pengajar

akuntansi dan cara mengajarnya merupakan salah satu faktor yang

penting. Apabila seseorang pendidik memiliki kualitas dan potensi yang

baik dalam memberikan perkuliahan kepada anak didiknya, maka

kemungkinan besar mahasiswa akan memiliki pemahaman yang luas pula

karena hal tersebut membantu mahasiswa untuk menerima informasi

yang diberikan oleh seorang dosen pengajar dengan baik. Sehingga bagi

mahasiswa akuntansi, hal tersebut dapat mempengaruhi pemahaman

2.3.3. Pengaruh Minat Terhadap Tingkat Pemahaman Akuntansi

Berdasarkan teori dikemukakan Suparlan, dkk (2009: 129), minat

menentukan sukses atau gagalnya kegiatan seseorang. Minat yang besar

akan mendorong motivasi siswa itu sendiri. Kurangnya minat

menyebabkan kurangnya perhatian dan usaha belajar, sehingga

menghambat studinya. Dengan adanya minat pada diri individu, maka ia

akan lebih memusatkan perhatian dan meningkatkan kegiatannya dalam

mencapai tujuan. Hal ini sejalan dengan yang diungkapkan oleh Oemar

Hamalik (1998: 116)

Dari uraian di atas dapat disimpulkan bahwa minat belajar dalam

diri mahasiswa akuntansi sangat penting. Minat mengarahkan perbuatan

kepada suatu tujuan dan merupakan dorongan bagi perbuatan itu. Dengan

memiliki minat untuk belajar, maka mahasiswa tersebut akan cenderung

mempunyai dan berusaha untuk mempelajari tentang mata kuliah

akuntansi sehingga akan memperoleh pemahaman tentang akuntansi.

Kelak dengan benar-benar memahami akuntansi, maka mahasiswa

akuntansi akan memiliki potensi lebih dan lebih siap untuk bersaing dalam

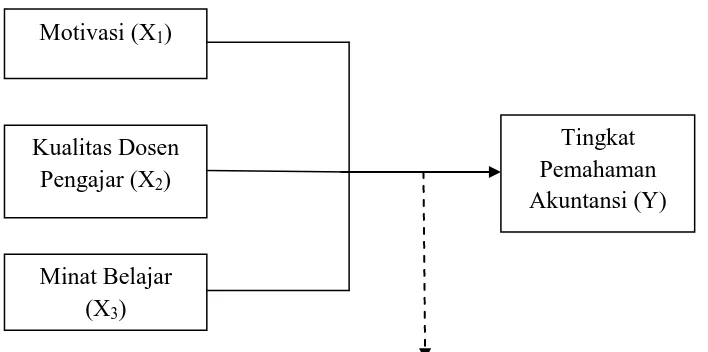

2.4. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori yang telah

dikemukakan di atas, adalah sebagai berikut :

Uji Statistik Regresi Linier Berganda

Gambar 2.1. Kerangka Pikir

Motivasi (X1)

Kualitas Dosen Pengajar (X2)

Minat Belajar (X3)

2.5. Hipotesis

Berdasarkan rumusan masalah, maka hipotesis yang dapat dirumuskan

dalam penelitian ini adalah sebagai berikut :

H1 : Bahwa motivasi mahasiswa UPN “Veteran” Jawa Timur

berpengaruh terhadap tingkat pemahaman akuntansi

H2 : Bahwa kualitas dosen pengajar berpengaruh terhadap tingkat

pemahaman akuntansi mahasiswa UPN “Veteran” Jawa Timur

H3 : Bahwa minat belajar berpengaruh terhadap tingkat pemahaman

3.1. Objek Penelitian

Objek penelitian adalah hal yang menjadi sasaran penelitian (Kamus Besar

Bahasa Indonesia, 1989 :622). Menurut Supranto (2000 : 21) objek penelitian

adalah himpunan elemen yang dapat berupa orang, organisasi atau barang

yang akan diteliti. Kemudian dipertegas Anton Dayan (1986 : 21) objek

penelitian adalah pokok persoalan yang hendak diteliti untuk mendapatkan

data secara lebih terarah. Menurut Suharsini Ari Kunto (1998 : 18) objek

penelitian adalah variabel atau apa yang menjadi titik perhatian suatu

penelitian.

Dalam penelitian ini yang menjadi obejek penelitian adalah Universitas

Pembangunan Nasional “Veteran” Jawa Timur dan yang menjadi unit

samplingnya adalah Mahasiswa Progdi Akuntansi Angkatan 2011. Program

studi Akuntansi yang sekarang ini terakreditasi “A” mencoba untuk

mempertahankan status akreditasi tersebut. Salah satu usaha progdi akuntansi

adalah dengan memberikan pelayanan (tangible, reliability, responsiveness,

assurance, emphaty ) terbaik agar mahasiswa merasa nyaman dan puas dalam

3.2. Definisi Operasional dan Pengukuran Variabel

3.2.1. Definisi Operasional

Definisi operasional dan pengukuran variabel berisi pernyataan tentang

pengoperasionalan atau pendefinisian konsep-konsep penelitian menjadi

variabel-variabel penelitian termasuk penetapan cara dan satuan pengukuran

variabelnya. Pengoperasioanalan konsep menjadi variabel didasarkan atau

dapat bersumber dari teori yag ada, hasil penelitian terdahulu maupun

pengalaman empiris serta fakta yang ada (Anonim, 2011 :IV-10).

Dalam definisi operasional ini, hal-hal yang perlu didefinisikan dan

diamati adalah Tingkat Pemahaman Akuntansi Pada Mahasiswa UPN

“Veteran” Jawa Timur. Dalam penelitian ini yang menjadi variabel bebas (X)

adalah motivasi (X1), kualitas dosen pengajar (X2), minat belajar (X3).

Sedangkan yang menjadi variabel terikatnya adalah Tingkat Pemahaman

Akuntansi (Y).

1. Variabel Dependen

Tingkat Pemahaman Akuntansi (Y)

Tingkat pemahaman adalah sejauh mana seseorang mahasiswa

akutansi mengerti terhadap apa yang sudah dipelajari dalam akuntansi

mengerti terhadap apa yang sudah dipelajari yang dalam konteks ini

akuntansi 2, akuntansi keuangan menengah 1, akuntansi keuangan

menengah 2, pengauditan 1, dan teori akuntansi.

2. Variabel Independen

Variabel yang menjadi penyebab atau munculnya hubungan sebab

akibat terhadap variabel Y yang digunakan dalam penelitian ini adalah

1. Motivasi (X1)

Motivasi adalah sikap yang menjadi pendorong suatu usaha

yang didasari untuk mempengaruhi tingkah laku seseorang agar

tergerak hatinya untuk bertindak atau melakukan sesuatu sehingga

mencapai hasil atau tujuan tertentu.

2. Kualitas Dosen Pengajar (X2)

Kemampuan yang dimiliki oleh seorang pengajar untuk

mendorong atau membimbing anak didiknya dalam proses belajar

mengajar.

3. Minat Belajar (X3)

Minat merupakan kesukaan atau ketidaksukaan terhadap

sesuatu hal. Dengan kata lain, minat dapat dilihat berdasarkan

adanya perbedaan rasa suka terhadap sesuatu hal, pekerjaan, tugas,

kurangnya perhatian dan usaha belajar sehingga dapat menghambat

studinya.

3.2.2. Pengukuran Variabel

Skala data yang digunakan dalam penelitian ini adalah skala

interval. Menurut Indriantoro dan Supomo (1992 : 99), skala interval

merupakan skala pengukuran yang menyatakan kategori, peringkat dan

jarak construck (abstraksi dari fenomena yang dapat berupa kejadian,

proses, atribut, subyek atau ojek tertentu) yang diukur. Dengan

pengukuran intervalnya dimulai dari angka 1 sampai dengan angka 7 yang

menunjukkan nilai tertinggi.

Sedangkan Skala pengukuran yang digunakan dalam mengukur

variabel-variabel ini adalah menggunakan skala Semantic Differential,

yaiu untuk mengukur objek yang bersifat psikologi, sosial maupun

fisik.Skala ini tersusun dalam satu garis kontinum dengan jawaban sangat

positifnya terletak disebelah kanan, jawaban sangat negative terletak

disebelah kiri atau sebaliknya, (Sumarsono,2004:25)

1 2 3 4 5 6 7

Jawaban bernilai 1 berarti cenderung sangat tidak setuju sekali dengan

pernyataan yang diberikan, sedangkan jawaban bernilai 7 berarti sangat setuju

sekali dengan pernyataan yang diberikan. Jika memberikan jawaban pada angka 4

berarti ragu-ragu. Kesimpulan jawaban dengan nilai 1 sampai 3 cenderung sangat

tidak setuju sekali dengan pernyataan yang diberikan, sedangkan jawaban antara 5

sampai 7 berarti cenderung sangat setuju sekali dengan pernyataan yang

diberikan.

Instrument yang digunakan dalam penelitian berupa kuisioner, pertanyaan

pada kuisioner dimaksudkan untuk mengetahui keberadaan dari variabel tersebut.

Kuisioner dalam penelitian ini terdiri dari tiga variabel, yaitu :

1. Tingkat Pemahaman Akuntansi (Y)

Instrumen pertanyaan yang digunakan untuk mengukur

pemahaman akuntansi tentang mata kuliah pengantar akuntansi,

akuntansi keuangan menengah 1, akuntansi keuangan

menengah 2, akuntansi keuangan lanjutan 1, akuntansi

keuangan lanjutan 2, pemeriksaan akuntansi 1, pemeriksaan

akuntansi 2, teori akuntansi. Instrumen yang digunakan untuk

mengukur tingkat pemahaman akuntansi ini terdiri dari 8 item

pernyataan yang dikembangkan dari penelitian

2. Motivasi (X1)

Pengukuran menggunakan Instrumen berupa kuesioner dengan

7 item pernyataan. Dengan penilaian yang digunakan adalah

dengan melihat adanya dorongan, kesiapan, dan kegigihan

mahasiswa untuk dapat memahami akuntansi, kemampuan

untuk menyesuaikan diri dengan teman kuliah, serta peranan

keluarga, dosen pengajar, dan teman dalam membantu

memahami akuntansi. . Instrumen yang digunakan untuk

mengukur motivasi ini terdiri dari 7 item pernyataan yang

dikembangkan oleh (Liandri, 2010)

3. Kualitas Dosen Pengajar (X2)

Instrumen pertanyaan yang digunakan untuk mengukur

kompetensi dosen pengajar adalah dengan melihat kemampuan

dosen dalam menguasai dan menyanpaikan materi perkuliahan,

megelola dan mengendalikan kelas, menggunakan media dan

alat bantu pembelajaran, serta menjawab dan memberikan

tanggapan atas pertanyaan mahasiswa. Instrumen yang

digunakan untuk mengukur kualitas dosen pengajar ini terdiri

dari 7 item pernyataan yang dikembangkan dari penelitian

4. Minat Belajar (X3)

Instrumen pertanyaan yang digunakan untuk mengukur minat

pada mahasiswa dalam memahami akuntansi adalah dengan

melihat ketertarikan mahasiswa untuk mengikuti dan

mempelajari akuntansi, serta selalu fokus dan bersemangat

dalam mengerjakan tugas perkuliahan akuntansi. Instrument

yag digunakan untuk mengukur minat belajar ini terdiri dari 5

item pernyataan yang dikembangkan oleh (Liandri, 2010)

3.3. Teknik Penentuan Sampel

a. populasi

Populasi merupakan kelompok subyek atau obyek yang

memiliki ciri atau karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (Ayu,2013: 47).

Populasi dalam penelitian ini adalah mahasiswa strata satu

(S1) program studi akuntansi UPN “VETERAN” Jawa

Timur,dikarenakan keterbatasan data yang diperoleh dari objek

penelitian maka yang dijadikan populasi adalah mahasiswa Strata satu

(S1) Program studi akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur angkatan 2011 yang masih aktif mengikuti

(Sumber : Biro Admik 2013). Diasumsikan bahwa mahasiswa

angkatan 2011 yang telah menempuh mata kuliah pengantar akuntansi

1dan 2, akuntansi keuangan menengah 1 dan 2, akuntansi keuangan

lanjutan 1 dan 2, pemeriksaan akuntansi (auditing) 1 dan 2, serta teori

akuntansi.

b. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik sama dengan populasi tersebut (Sumarsono, 2004:44).

Dalam melakukan penarikan sampel, digunakan teknik metode

Simple Random Sampling yaitu teknik penarikan sampel dimana cara

pengambilan sampel dari anggota populasi dengan menggunakan acak

tanpa memperhatikan tingkatan dalam anggota populasi tersebut.

(Riduwan, 2004:58). Rumus teknik pengambilan sampel :

(Riduwan, 2004:65)

Keterangan :

n = jumlah sampel

d2 = presisi yang ditetapkan (10%)

Maka sampel yang digunakan adalah :

=

72,68

=

73 respondenJadi dengan jumlah populasi sebanyak 266 mahasiswa

akuntansi dan prosentase kelonggaran ketidak telitian sebesar 0,1 maka

dapat diperoleh jumlah sampel sebanyak 73 responden. Dalam

pengambilan sampel ini, peneliti menggunakan tingkat signfikan

sebesar 0,1 berdasarkan pertimbangan menurut (Arikunto, 2002:112)

1. Kemampuan peneliti dilihat dari waktu, tenaga dan dana

2. Sempit luasnya wilayah pengamatan dari setiap subyek, karena

menyangkut banyak sedikitnya data yang diperoleh

3. Besar kecilnya resiko yang ditanggung peneliti

3.4. Teknik Pengumpulan Data

3.4.1. Jenis Data

Data yang diperoleh dalam penyusunan penelitian ini adalah :

1. Data Primer

Data primer merupakan data yang diperoleh secara langsung

ditempat yang menjadi objek peneliti dan diolah sendiri dalam

melakukan analisis.

Data primer ini berupa hasil jawaban responden atau kuisioner

yang disebarkan kepada mahasiswa Akuntansi angkatan 2011 UPN

“Veteran” Jawa Timur.

3.4.2. Sumber Data

Sumber data pada penelitian ini primer berasal dari jawaban kuisioner

yang telah diisi para mahasiswa strata satu (S1) Program studi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

angkatan 2011 yang menempuh studi dan tidak sedang cuti kuliah sebagai

3.4.3. Pengumpulan Data

Dalam peelitian ini, teknik yang digunakan untuk memperoleh data antara

lain :

1. Wawancara

Merupakan cara pengumpulan data dengan tanya jawab secara

langsung dengan responden yang bersangkutan untuk mendapatkan

data dari informasi atau keterangan yang diperlukan untuk penelitian.

2. Kuisioner

Yaitu teknik pengumpulan data dengan cara mengajukan daftar

pertanyaan yang sudah disusun rapi dan terstruktur, tertulis, langsung

dan tertutup kepada responden untuk diisi menurut pendapat pribadi

sehubungan dengan masalah yang diteliti dan kemudian untuk tiap

jawaban diberikan nilai (skor). Dalam penelitian ini yang mengisi

kuisioner adalah para mahasiswa Strata satu (S1) Program studi

Akuntansi UPN “VETERAN” Jawa Timur angkatan tahun 2011 yang

3.5. Uji Kualitas Data

3.5.1. Uji Validitas

Menurut Sumarsono ( 2004 : 31 ) Uji validitas dilakukan untuk

mengetahui sejauh mana alat pengukur itu ( kusioner ) mengukur apa yang

diinginkan. Uji validitas ini menggunakan teknik korelasi Pearson . Valid

atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara

skor yang diperoleh pada masing-masing butir pertanyaan dengan skor

total yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila

korelasi antara skor total dengan skor masing- masing pertanyaan

signifikan (ditujukan dengan taraf signifikan < 0,05 ), maka dapat

dikatakan bahwa alat pengukur tersebut mempunyai validitas.

3.5.2. Uji Realibilitas

Menurut Sumarsono (2004:34), uji realibilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya

atau dapat diandalkan. Dengan perkataan lain hasil pegukuran tetap

konsisiten bila dilakukan pengukuran dua kali atau lebih terhadap objek

dan alat pengukur yang sama.

Menurut Nunnaly (1967) dalam Ghozali (2011:46), pengukuran

realibilitas menggunakan nilai Cronbach Alpha yaitu suatu konstruk, atau

3.5.3. Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah data yang

diperoleh sudah mengikuti distribusi normal atau tidak. Untuk mengetahui

apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan

berbagai metode diantaranya metode Kolmogrov Smirnov dan metode

Shapiro Wilk, dengan menggunakan program SPSS.

Menurut Sumarsono (2004: 40-42), pedoman dalam mengambil

keputusan apakah sebuah data mengikuti distribusi normal adalah :

1. Jika nilai signifikansi (nilai profabilitasnya) lebih kecil dari

0,05 maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai profabilitasnya) lebih besar dari

0,05 maka distribusi adalah normal

3.6. Teknik Analisis

3.6.1. Uji Asumsi Klasik

Uji asumsi klasik menyatakan bahwa persamaan regrensi harus

bersifat BLUE ( Best Linier Unbiased Estimator), artinya pengambilan

keputusan melalui uji F dan uji T tidak boleh bias. Untuk menghasilkan

keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar

1. Tidak terdapat multikolineritas

2. Tidak terdapat heteroskedastisitas

3. Tidak terdapat autokorelasi

`Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regrensi linier yang diperoleh tidak lagi bersifat BLUE,

sehingga pengambilan keputusan melalui uji F dan uji T menjadi bias.

a. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen.

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinearitas yaitu dengan melihat besarnya nilai Variance Inflation

Factor (VIF). VIF dapat dihitung dengan rumus :

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel independent lainnya. Jadi nilai

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Deteksi adanya multikolineritas dapat dilihat dari besaran

VIF, yaitu (Ghozali, 2001:95) :

I.

Jika besaran VIF < 10, maka tidak terjadimultikolinieritas.

II.

Jika besaran VIF > 10, maka terjadimultikolinieritas.

b. Uji Heteroskedastistas

Menurut Ghozali (2006:125) dalam Dian (2011)

menyatakan bahwa, uji heteroskedasitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dan

residual suatu pengamat ke pengamatan yang lain. Jika variance

dari residual suatu pengamat ke pengamatan lain tetap, maka

disebut homoskedastitas.

Dan jika berbeda disebut heteroskedastistas. Model regresi

yang baik adalah model yang bersifat homoskedastistas atau

tidak terjadi heteroskedastistas. Pendektesian heteroskedastistas

a. Bila probabilitas > 0,05 berarti tidak terdapat

heteroskedastistas.

b. Bila probabilitas < 0,05 berarti terdapat heteroskedastistas.

3.6.2. Teknik Analisis Regresi Linier Beranda

Teknik analisis dalam penelitian ini menggunakan model Regresi

Linear Berganda, karena tujuan penelitian ini adalah untuk menguji

pengaruh variabel independen (motivasi, kualitas dosen pengajar, dan

minat belajar) terhadap variabel dependen (tingkat pemahaman

akunatansi), yang dirumuskan sebagai berikut :

Y = a + β1Х1 + β2Х2 + β3Х3 + + εi...(Anonim, 2010: L21)

Keterangan :

Y = Tingkat Pemahaman Akuntansi

a = Konstanta

X1 = Motivasi

X2 = Kualitasn Dosen Pengajar

X3 = Minat Belajar

β1....β3 = Koefisien regrensi variabel X1 sampai dengan X3

3.6.3. Uji Hipotesis

Prosedur pengujian yang dilakukan untuk masing-masing hipotesis

adalah sebagai berikut :

a. Uji Kesesuaian Model (Uji F)

Untuk menguji kesesuaian model yang digunakan dalam penelitian atas

pengaruh variabel motivasi, kualitas dosen pengajar, minat terhadap

variabel tingkat pemahaman akuntansi. Adapun prosedur pengujian

sebagai berikut :

1. Penentuan Hipotesis Statistik

H0 : β1 = β2 = β3 = 0 → X1, X2, X3, tidak terdapat kesesuaian model

yang digunakan pengaruh motivasi, kualitas dosen pengajar, minat

belajar terhadap variabel tingkat pemahaman akuntansi.

Ha ≠ β1 ≠ β2 ≠ β3 ≠ 0 → X1, X2, X3, terdapat kesesuaian model

yang digunakan pengaruh motivasi, kualitas dosen pengajar, minat

belajar terhadap variabel tingkat pemahaman akuntansi.

2. Tingkat signifikan 0,05 dengan derajat bebas (n-k), dimana n adalah

jumlah pengamatan dan k adalah jumlah variabel.

3. F hitung sebesar = R2 / (k-1)

(1-R2) / (n-k)

Keterangan :

F = nilai F hasil perhitungan