SKRIPSI

Diajukan Oleh : INGGIT RISTANTRI

0813010007/FE/EA

Kepada

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Akuntansi

Diajukan Oleh : INGGIT RISTANTRI

0813010007/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI BURSA EFEK INDONESIA Disusun Oleh :

INGGIT RISTANTRI 0813010007/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 13 Juni 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Saiful Anwar, MSi Drs. Ec. Saiful Anwar, MSi Sekretaris

Drs. Ec. Munari, MM Anggota

Drs. Ec. Sjafi’i, Ak, MM

Mengetahui Dekan Fakultas Ekonomi

DI BURSA EFEK INDONESIA yang diajukan

INGGIT RISTANTRI 0813010007/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. SAIFUL ANWAR, M.SI Tanggal : ... NIP. 19580325 198803 1001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillaahi rabbil ‘aalamiin Arrahmaanir rahiim, atas segala puji syukur saya panjatkan kepada Allah SWT dan Rasul Nabi Muhammad SAW yang telah melimpahkan rahmat, hidayah, kenikmatan, karunia dan atas segala pertolongan-Nya sehingga penulisan skripsi ini yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Kelengkapan Pengungkapan Laporan Keuangan Tahunan Pada Perusahaan Consumer Goods Di Bursa Efek Indonesia” dapat terselesaikan dengan baik.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh mahasiswa jenjang pendidikan Strata-1 (Sarjana) Program Studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Surabaya-Jawa Timur guna memperoleh gelar sarjana.

Penulis menyadari sepenuhnya bahwa keberhasilan menyelesaikan penulisan skripsi ini tentu tidak lepas dari bantuan, bimbingan serta saran-saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang tak terhingga dan penghargaan yang setinggi-tingginya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Dr. Hero Priono, MSi, AK., selaku Kepala Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 5. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Dosen Pembimbing yang dengan

kesabaran dan ketelatenan telah meluangkan waktu dalam memberikan bimbingan dan petunjuk selama penyusunan skripsi ini sampai selesai dan selaku Dosen Wali yang membimbing dan memberi saran sejak awal masuk sebagai mahasiswa baru sampai kelulusan.

6. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Khususnya program studi Akuntansi yang telah membekali banyak ilmu pengetahuan yang sangat berguna dan berharga. 7. Pimpinan beserta seluruh Staf dan Karyawan Tata Usaha Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Kedua orang tua saya Bapak dan Ibu tercinta, penulis menyampaikan sembah sujud yang tulus serta terima kasih atas ridho dan kasih sayang, nasehat, kesabaran dan dukungan moril maupun materil serta doa-doa yang selalu diberikan kepada saya dengan tulus ikhlas hingga skripsi ini terselesaikan

dengan baik. ILOVEYOU MOM DAD

♥

10. Untuk orang terdekat terima kasih atas doa baiknya dan telah memberikan semangat dalam mengerjakan skripsi ini. J

11. Untuk sahabat, untuk seluruh teman Akuntasi angkatan 2008, teman-teman KKN-41, kakak-kakak angkatan senior dan seluruh teman-teman-teman-teman lainnya yang mendukung, memberi masukan dan membantu serta menyediakan waktunya selama ini. Terima kasih banyak dan sukses buat kalian semua.

12. Dan berbagai pihak yang turut membantu menyelesaikan skripsi ini, yang tidak dapat penulis sebutkan namanya satu per satu. Terima kasih.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan kesempurnaan dalam skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca khususnya bagi progdi Akuntansi. Aamiin.

Wassalamu’alaikum Wr. Wb.

Surabaya, Mei 2013

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 15

2.2.1. Laporan Keuangan ... 15

2.2.1.1. Definisi Laporan Keuangan ... 15

2.2.1.2. Arti Pentingnya Laporan Keuangan ... 16

2.2.1.3. Tujuan Laporan Keuangan ... 17

2.2.1.4. Jenis-jenis Laporan Keuangan... 20

2.2.2. Pengungkapan ... 22

2.2.2.1. Definisi Pengungkapan ... 22

2.2.2.2. Arti Penting Pengungkapan ... 23

2.2.2.3. Tujuan Pengungkapan ... 24

2.2.2.4. Metode Pengungkapan ... 26

2.2.2.5. Perkembangan Pengungkapan ... 28

2.2.2.6. Jenis Pengungkapan ... 32

2.2.2.7. Konsep Pengungkapan ... 33

2.2.3. Analisis Rasio Keuangan ... 34

2.2.3.1. Definisi Analisis Rasio Keuangan ... 34

2.2.3.2. Keunggulan Analisa Rasio Keuangan ... 35

2.2.3.3. Keterbatasan Analisa Rasio Keuangan ... 36

2.2.3.4. Penggolongan Rasio Keuangan ... 37

2.2.3.5. Manfaat Analisis Rasio Keuangan ... 39

2.2.4. Faktor Yang Mempengaruhi Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 40

2.2.4.1. Tingkat Saham Publik ... 40

2.2.4.2. Ukuran Perusahaan ... 42

2.3. Kerangka Pikir ... 44

Tingkat Kelengkapan Pengungkapan Laporan

Keuangan ... 46

2.4. Hipotesis ... 48

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 49

3.1.1. Definisi Operasional ... 49

3.1.2. Pengukuran Variabel ... 50

3.1.2.1. Variabel Terikat (Y) ... 50

3.1.2.2. Variabel Bebas (X) ... 51

3.2. Teknik Penentuan Sampel ... 52

3.2.1. Objek ... 52

3.2.2. Populasi ... 52

3.3.3. Sampel ... 53

3.3. Teknik Pengumpulan Data ... 55

3.3.1. Jenis Data ... 55

3.3.2. Sumber Data ... 55

3.3.3. Metode Pengumpulan Data ... 55

3.4. Teknik Analisis dan Uji Hipotesis ... 56

3.4.1. Uji Normalitas ... 56

3.4.2. Uji Asumsi Klasik ... 56

3.4.2.1. Multikolinearitas ... 57

3.4.2.2. Heteroskedastisitas ... 58

3.4.3. Teknik Analisis ... 59

3.4.4. Pengujian Hipotesis ... 60

3.4.4.1. Uji Kesesuaian Model atau Uji F ... 60

3.4.4.2. Uji Parsial atau Uji t ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 62

4.1.1. PT. Bursa Efek Indonesia (BEI) ... 62

4.1.2. Sejarah Pasar Modal di Indonesia ... 63

4.1.3. Visi dan Misi Bursa Efek Indonesia (BEI) ... 67

4.1.4. Persyaratan Perusahaan untuk Go Public ... 67

4.1.5. Kewajiban (Liabilities) ... 68

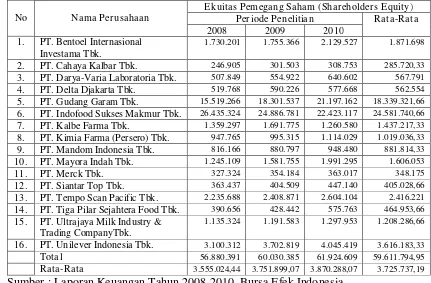

4.1.6. Ekuitas Pemegang Saham (Shareholders Equity) ... 69

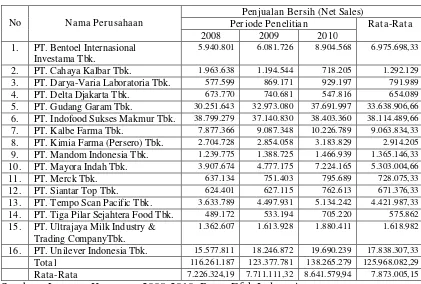

4.1.7. Penjualan Bersih (Net Sales) ... 71

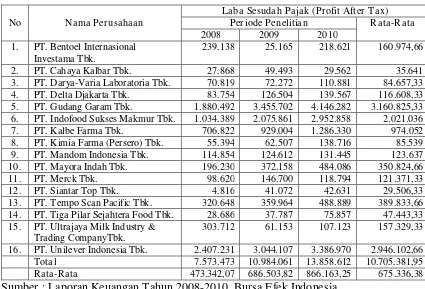

4.1.8. Laba Sesudah Pajak (Profit After Tax) ... 72

4.2. Deskripsi Hasil Penelitian ... 74

4.2.1. Tingkat Kelengkapan Pengungkapan Laporan Keuangan ... 74

4.2.2. Deskripsi Tingkat Saham Publik (X1) ... 77

4.2.3. Deskripsi Ukuran Perusahaan (X2) ... 79

4.3. Analisis dan Pengujian Hipotesis ... 80

4.3.1. Uji Normalitas ... 80

4.3.2.2. Heteroskedastisitas ... 83

4.3.2.3. Autokolerasi ... 84

4.3.3. Teknik Analisis ... 85

4.3.4. Pengujian Hipotesis ... 86

4.3.4.1. Uji Kesesuaian Model atau Uji F ... 86

4.3.4.2. Uji Parsial atau Uji t ... 88

4.4. Pembahasan Hasil Penelitian ... 91

4.5.1. Perbedaan Dengan Penelitian Sebelumnya ... 93

4.5.2. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat ... 96

4.5.3. Keterbatasan Penelitian ... 97

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 98

5.2. Saran ... 99

Consumer Goods Tahun 2010 ... 6

Tabel 3.1. Tabel Kriteria Durbin Watson ... 59

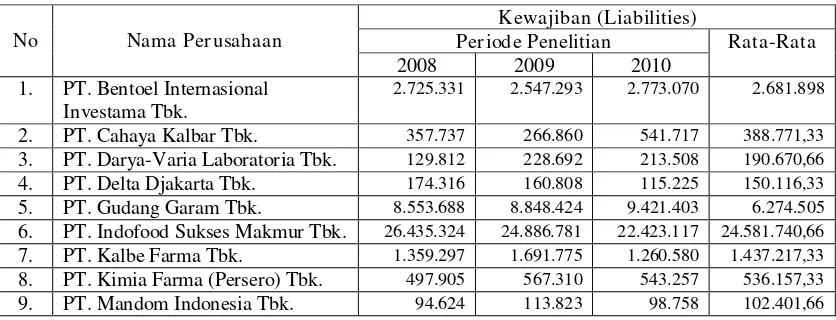

Tabel 4.1. Rekapitulasi Kewajiban (Liabilities) Perusahaan Consumer Goods 2008-2010 ... 68

Tabel 4.2. Rekapitulasi Ekuitas Pemegang Saham (Shareholders Equity) Perusahaan Consumer Goods 2008-2010 ... 70

Tabel 4.3. Rekapitulasi Penjualan Bersih (Net Sales) Perusahaan Consumer Goods 2008-2010 ... 71

Tabel 4.4. Rekapitulasi Laba Sesudah Pajak (Profit After Tax) Perusahaan Consumer Goods 2008-2010 ... 73

Tabel 4.5. Data Indeks Pengungkapam Sukarela (Y) Dalam Laporan Tahunan 2008 ... 75

Tabel 4.6. Data Indeks Pengungkapam Sukarela (Y) Dalam Laporan Tahunan 2009 ... 75

Tabel 4.7. Data Indeks Pengungkapam Sukarela (Y) Dalam Laporan Tahunan 2010 ... 76

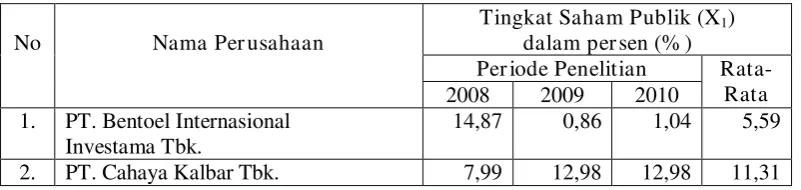

Tabel 4.8. Tabel Tingkat Saham Publik Perusahaan Consumer Goods Tahun 2008-2010 ... 77

Tabel 4.9. Tabel Ukuran Perusahaan Consumer Goods Tahun 2008-2010 ... 79

Tabel 4.10. Hasil Uji Normalitas ... 81

Tabel 4.11. Hasil Uji Multikolinieritas ... 82

Tabel 4.12. Hasil Uji Heteroskedastisitas ... 83

Tabel 4.13. Tabel Durbin Watson ... 84

Tabel 4.14. Hasil Pendugaan Parameter Regresi Linier Berganda ... 85

Tabel 4.15. Hasil Analisis Hubungan Kesesuaian Model ... 87

Lampiran 2 Data Pengungkapan Sukarela 2008-2010

Lampiran 3 Tabulasi Data Perhitungan Variabel Tingkat Pengungkapan Sukarela (Y) Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010

Lampiran 4 Tabulasi Data Perhitungan Variabel Tingkat Saham Publik (X1) Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010

Lampiran 5 Tabulasi Data Perhitungan Variabel Ukuran Perusahaan (X2) Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010

Lampiran 6 Teknik Analisis Regresi Linier Berganda (Uji Normalitas, Uji Asumsi Klasik, Teknik Analisis, Uji F dan Uji t) dengan Program SPSS 16.0 For Windows

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN

TAHUNAN PADA PERUSAHAAN CONSUMER GOODS

DI BURSA EFEK INDONESIA

Oleh :

INGGIT RISTANTRI

Abstraksi

Perubahan kondisi ekonomi sangat mempengaruhi dunia usaha. Dalam menghadapi globalisasi ekonomi, para pelaku bisnis diharapkan dapat mempertahankan usahanya. Upaya untuk mempertahankan usahanya tersebut membutuhkan dana yang tidak sedikit. Dalam memenuhi kebutuhan dana, maka perusahaan mencari tambahan dana yang dapat diperoleh dari sektor perbankan dan dari sektor pasar modal. Oleh karena itu, penelitian ini bertujuan untuk menganalisis pengaruh tingkat saham publik dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan.

Penelitian ini menggunakan data sekunder yang berupa laporan keuangan perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2010. Sampel yang diambil sebanyak 16 perusahaan. Analisis statistik yang digunakan adalah analisis regresi linier berganda.

Dari hasil pengujian dapat disimpulkan bahwa secara uji kesesuaian model tidak terdapat pengaruh signifikan antara tingkat saham publik dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan. Selanjutnya secara uji parsial masing-masing tidak terdapat pengaruh antara tingkat saham publik dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan.

Keywords : Tingkat Saham Publik, Ukuran Perusahaan dan

1.1. Latar Belakang Masalah

Perubahan kondisi ekonomi sangat mempengaruhi dunia usaha. Dalam menghadapi globalisasi ekonomi, para pelaku bisnis diharapkan dapat mempertahankan usahanya. Upaya untuk mempertahankan usahanya tersebut membutuhkan dana yang tidak sedikit. Dalam memenuhi kebutuhan dana, maka perusahaan mencari tambahan dana yang dapat diperoleh dari sektor perbankan dan dari sektor pasar modal. Dari sektor perbankan, perusahaan dapat memperoleh tambahan dana dalam bentuk pinjaman baik jangka pendek maupun jangka panjang. Sedangkan dari sektor pasar modal dapat dalam bentuk transaksi saham, right dan obligasi. Salah satu syarat bagi perusahaan untuk mendapatkan modal, perusahaan harus sudah go public. Banyak perusahaan yang mencari tambahan dana dari sektor pasar modal guna mempermudah masuknya investasi masyarakat luas. Apabila sudah menyangkut masyarakat luas tentunya menyangkut pula tentang informasi. Informasi yang dibutuhkan masyarakat luas tentang perusahaan tentu saja laporan keuangan.

pengungkapan (disclosure) dari laporan keuangan perusahaan yang bersangkutan. Pengungkapan laporan keuangan merupakan faktor signifikan dalam pencapaian efisiensi pasar modal dan sarana akuntabilitas publik (Ayem, 2006:55). Laporan keuangan merupakan media utama penyampaian informasi oleh manajemen kepada pihak-pihak diluar perusahaan. Laporan keuangan mengkomunikasikan kondisi keuangan dan informasi lainnya kepada pemegang saham, kreditor dan

stakeholders dan calon stakeholders. Laporan keuangan tersebut menjadi alat utama manajer untuk menunjukkan efektivitas pencapaian tujuan untuk melaksanakan fungsi pertanggung jawaban atas sumber daya yang dipercayakan kepadanya dalam sebuah organisasi (Suripto, 1999:1).

Dilihat dari tujuan laporan keuangan itu sendiri menurut (Suwaldiman, 2005:40) bahwa “tujuan laporan keuangan adalah untuk menyediakan informasi yang bermanfaat bagi investor dan kreditor (sekarang maupun potensial) dan pemakai lain dalam pengambilan keputusan investasi, kredit, dan keputusan lainnya secara rasional”. Terdapat tiga konsep dalam pengungkapan (Hendriksen dan Breda, 2002:432) yaitu pengungkapan yang memadai, wajar, dan lengkap, yang paling banyak digunakan adalah pengungkapan yang memadai. Akan tetapi, pengungkapan informasi yang signifikan bagi para investor serta pihak-pihak lainnya seharusnya memadai, wajar dan lengkap.

yang telah memasyaratkan sahamnya diwajibkan untuk membuat laporan pada para pemegang saham, maka dapat diperoleh keterangan mengenai kegiatan perusahaan tersebut. Regulasi informasi keuangan merupakan indikator perkembangan pasar modal. Semakin maju pasar modal, semakin ketat regulasi yang diberlakukan. Masalah yang paling menarik dari dunia pasar modal adalah mengenai pengungkapan laporan keuangan. Untuk dapat bersaing perusahaan dihadapkan pada kondisi untuk dapat lebih transparan dalam mengungkapkan laporan keuangannya, sehingga dapat membantu para pengambilan keputusan (Sundari, 2009:45).

secara substansial dalam hal jumlah tambahan informasi yang diungkap ke pasar modal.

Untuk pengungkapan wajib semua perusahaan yang go public

telah melakukan pengungkapan secara jelas dan lengkap sesuai dengan peraturan yang berlaku. Sedangkan untuk pengungkapan sukarela perusahaan memiliki keluasan dalam melakukan pengungkapan dalam laporan keuangan tahunan sehingga menimbulkan adanya keragaman atau variasi luas ungkapan sukarela antar perusahaan. Salah satu cara bagi manajer untuk meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas. Perkembangan perusahaan akan meningkat sejalan baik dengan praktik pengungkapan yang lebih informatif (Ayem, 2006:59).

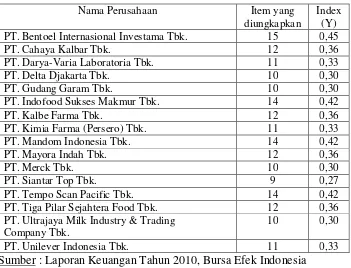

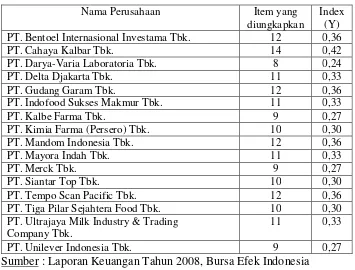

Keragaman tersebut terjadi karena perusahaan dikelola oleh manajemen yang memiliki filosofi manajerial yang berbeda-beda dan adanya keleluasaan yang luas dalam kaitannya dengan pengungkapan informasi kepada masyarakat. Di bawah ini adalah tabel data indeks pengungkapan sukarela perusahaan consumer goods :

Tabel 1.1. Data Indeks Pengungkapan Sukarela (Y) Perusahaan

Consumer Goods Tahun 2010

Nama Perusahaan Item yang

diungkapkan

Index (Y) PT. Bentoel Internasional Investama Tbk. 15 0,45

PT. Cahaya Kalbar Tbk. 12 0,36

PT. Darya-Varia Laboratoria Tbk. 11 0,33

PT. Delta Djakarta Tbk. 10 0,30

PT. Gudang Garam Tbk. 10 0,30

PT. Indofood Sukses Makmur Tbk. 14 0,42

PT. Kalbe Farma Tbk. 12 0,36

PT. Ultrajaya Milk Industry & Trading Company Tbk.

10 0,30

PT. Unilever Indonesia Tbk. 11 0,33

Sumber : Laporan Keuangan Tahun 2010, Bursa Efek Indonesia

dikeluarkan dengan manfaat yang diperoleh akibat melakukan pengungkapan tersebut.

Ada banyak faktor yang mempengaruhi pengungkapan. Menurut Gunawan (2000) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu size dan solvabilitas. Menurut Suripto (1999) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu size, leverage, likuiditas, basis, waktu terdaftar, penerbitan sekuritas, dan kelompok industri. Menurut Ayem (2006) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu struktur modal, tipe kepemilikan perusahaan, likuiditas dan size (total aktiva). Menurut Agustina (2006) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu profitabilitas, leverage, dan saham publik. Menurut Feliana (2007) variabel-variabel yang berpengaruh terhadap pengungkapan yaitu likuiditas, leverage, profitabilitas, porsi saham dan lama perusahaan go public. Sedangkan menurut Simanjuntak dan Widiastuti (2004) bahwa adanya perbedaan porsi saham publik yang dimiliki oleh investor luar dapat mempengaruhi tingkat kelengkapan pengungkapan laporan tahunan oleh perusahaan.

mempengaruhi disclosure laporan keuangan, hal yang mendasari adalah perusahaan dengan pemegang saham yang besar akan menjadi sorotan publik, publik (masyarakat) merupakan pemegang saham yang tidak mengikuti aktivitas perusahaan sehari-hari, sehingga manajemen perusahaan akan menyajikan disclosure yang lebih baik. Untuk perusahaan yang memiliki size yang tinggi akan mempengaruhi pengungkapan laporan keuangan, hal yang mendasari adalah perusahaan yang memiliki size yang besar akan mengungkapkan lebih informasi yang perlu diungkapkan dibandingkan perusahaan dengan size kecil. (Suripto, 1999)

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian maka dapat ditarik rumusan masalah yaitu :

Apakah tingkat saham publik dan ukuran perusahaan berpengaruh terhadap tingkat kelengkapan pengungkapan laporan keuangan tahunan pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan masalah yang dikemukakan, maka tujuan penelitian ini adalah untuk menguji pengaruh tingkat saham publik dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat dan berguna untuk : 1. Bagi Peneliti

2. Bagi Universitas

Dapat digunakan sebagai bahan tambahan literatur perpustakaan serta pemahaman bagi pihak lain yang akan melakukan penelitian lebih lanjut di masa yang akan datang.

3. Bagi Perusahaan

2.1. Hasil Penelitian Ter dahulu

Bagian ini berisikan fakta atau temuan serta penilaian terdahulu yang berhubungan dan permasalahan dalam penelitian ini.

1. Aji (2011) Permasalahan :

1. Apakah terdapat pengaruh antara rasio likuiditas, rasio profitabilitas dan ukuran perusahaan terhadap tingkat kelengkapan laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di BEI ?

2. Manakah antara rasio likuiditas, rasio profitabilitas dan ukuran perusahaan yang lebih dominan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di BEI ?

Kesimpulan :

pengungkapan perusahaan dalam upaya mewujudkan Good Corporates Governance.

2. Aprilianti (2009) Permasalahan:

1. Apakah terdapat pengaruh antara rasio likuiditas, rasio profitabilitas dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di BEI ?

2. Apakah terdapat pengaruh yang dominan antara rasio likuiditas, rasio profitabilitas dan ukuran perusahaan terhadap tingkat kelengkapan pengukapan laporan keuangan perusahaan manufaktur yang terdaftar di BEI ?

Kesimpulan:

Berdasarkan hasil penelitian dan pembahasan yang digunakan sesuai dengan hipotesis yang dilakukan dengan analisis regresi linier berganda, maka dapat ditarik kesimpulan sebagai berikut:

profitabilitas dan ukuran perusahaan terdapat tingkat kelengkapan pengungkapan laporan keuangan tidak terbukti kebenarannya.

2. Berdasarkan hasil penelitian dengan menggunakan analisis regresi linier berganda dapat diketahui bahwa secara parsial diketahui bahwa variabel rasio likuiditas, rasio profitabilitas dan ukuran perusahaan tidak dapat menjelaskan variabel yang paling dominan dalam penelitian ini. Hal ini menunjukan bahwa adanya variabel yang paling dominan berpengaruh terhadap tingkat kelengkapan pengungkapan laporan keuangan tidak teruji kebenarannya. Sehingga hal ini tidak sesuai dengan hipotesis kedua yang dikemukakan.

3. Widianingsih (2009) Permasalahan:

- Apakah tingkat likuiditas, leverage, profitabilitas dan tingkat kepemilikan saham publik berpengaruh terhadap tingkat pengungkapan laporan keuangan pada perusahaan consumer goods yang go public di Bursa Efek Indonesia ?

Kesimpulan:

1. Berdasarkan hasil penelitian dengan menggunakan uji F dapat diketahui bahwa tidak terdapat kesesuaian model atau kecocokan model antara rasio likuiditas, rasio leverage, rasio profitabilitas dan tingkat saham publik terhadap pengungkapan sukarela laporan keuangan tahunan pada perusahaan consumer goods

yang terdaftar di Bursa Efek Indonesia.

2. Berdasarkan hasil penelitian dengan menggunakan uji t dapat diketahui bahwa masing-masing tidak terdapat pengaruh secara signifikan antara rasio likuiditas, rasio leverage, rasio profitabilitas dan tingkat saham publik terhadap pengungkapan sukarela laporan keuangan tahunan pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

4. Simanjuntak dan Widiastuti (2004) Permasalahan:

- Apakah terdapat pengaruh antara leverage, likuiditas, profitabilitas, porsi saham publik dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan?

Kesimpulan:

bahwa secara bersama-sama variabel mempengaruhi kelengkapan pengungkapan laporan keuangan. Sedangkan secara parsial dengan tingkat signifikan sebesar 5% hanya variabel leverage yang diproksikan dengan debt to equity ratio, variabel profitabilitas dan porsi kepemilikan saham oleh investor luar (publik) secara signifikan positif mempengaruhi kelengkapan pengungkapan laporan keuangan pada industri manufaktur. Dengan menggunakan uji asumsi klasik terbukti bahwa pada penelitian ini tidak terbukti terdapat autokorelasi, multikolinearitas dan heteroskedastisitas.

2.2. Landasan Teori

Landasan teori akan disajikan beberapa teori yang relevan dengan permasalahan yang dibahas. Teori-teori tersebut disajikan dalam sub-sub bab, meliputi laporan keuangan, pengungkapan, dan analisis rasio keuangan.

2.2.1. Laporan Keuangan

2.2.1.1. Definisi Laporan Keuangan

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan salam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (Standar Akuntansi Keuangan, 2007:1-2)”.

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu proses pengkomunikasian laporan. Laporan keuangan merupakan mekanisme yang penting bagi manajer untuk berkomunikasi dengan pihak investor luar, yaitu investor publik diluar lingkup manajemen serta tidak terlibat dalam pengelolaan perusahaan (Simanjuntak dan Widiastuti, 2004).

2.2.1.2. Arti Pentingnya Laporan Keuangan

Laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja melainkan juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan. (Munawir, 2002:1).

luar. Informasi substansial disampaikan oleh laporan keuangan tentang kekuatan dan kinerja perusahaan sekarang. Manajer dan sejumlah pihak luar secara teratur memakai laporan keuangan perusahaan untuk mengevaluasi kinerja operasi dan financial perusahaan. (Simamora, 2002:381).

Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya, struktur modal perusahaan, keefektifan penggunaan aktiva, hasil usaha/pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan. (Munawir, 2002:5).

2.2.1.3. Tujuan Laporan Keuangan

Tujuan umum laporan keuangan menurut Suwaldiman (2005:48) terdiri dari lima tujuan, masing-masing adalah sebagai berikut :

1. Untuk memberikan informasi laporan keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan seperti informasi mengenai aktivitas pembiayaan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Menurut standar akuntansi keuangan (2007:3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Pengguna laporan keuangan tersebut meliputi : 1. Investor

Membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

2. Karyawan

3. Pemberi Pinjaman

Membutuhkan informasi untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Membutuhakan informasi untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Membutuhkan informasi untuk mengetahui kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang atau bergantung pada perusahaan.

6. Pemerintah

Membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistika pendapatan nasional dan statistik lainnya.

7. Masyarakat

Menyediakan informasi kecenderungan (tren) dan untuk mengetahui perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

keputusan ini mencangkup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

2.2.1.4. J enis-J enis Laporan Keuangan

Menurut Warren (2005:24) laporan akuntansi yang menghasilkan informasi disebut laporan keuangan. Laporan keuangan yang utama bagi perusahaan perorangan adalah laporan laba rugi, laporan ekuitas pemilik, neraca, dan laporan arus kas. Seluruh laporan keuangan harus diidentifikasi dengan nama perusahaan, jenis laporan keuangan, dan

tanggal atau periode waktu laporan keuangan tersebut. Data yang terdapat dalam laporan laba rugi, laporan ekuitas pemilik, dan laporan arus kas digunakan untuk suatu periode waktu tertentu. Sementara itu, data yang disajikan dalam neraca adalah untuk tanggal tertentu. Harus pula diperhatikan mengenai penggunaan judul, catatan kaki, tanda mata uang, dan peraturan-peraturan dalam laporan keuangan. Tanda-tanda tersebut membantu pembaca dalam memahami laporan keuangan bersangkutan. Urut-urutan penyusunan dan sifat data yang terdapat dalam laporan-laporan tersebut adalah sebagai berikut :

1. Laporan laba rugi. 2. Laporan ekuitas pemilik 3. Neraca

2.2.1.5. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi.

Menurut Standar Akuntansi Keuangan (2007:5) terdapat empat karakteristik kualitatif laporan keuangan yaitu :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Dalam hal ini para pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi dan kemauan untuk memperlajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan atau mengoreksi hasil evaluasi pengguna di masa lalu. 3. Keandalan

4. Dapat dibandingkan

Perusahaan harus dapat memperbandingkan laporan keuangan perusahaan antar periode dan juga memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.2.2. Pengungkapan

2.2.2.1. Definisi Pengungkapan

“Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan. Pengungkapan sering juga dimaknai sebagai penyediaan informasi lebih dari apa yang dapat disampaikan dalam bentuk statement keuangan formal (Suwardjono, 2006:578-579).

sehingga dapat membantu mereka dalam membuat keputusan dengan cara yang terbaik. Pengungkapan (disclosure) merupakan sesuatu yang vital bagi pembuatan keputusan optimum oleh para investor dan bagi para modal yang stabil. Penyampaian disclosure yang tepat pada waktunya, cenderung mencegah ledakan-ledakan berita yang merubah gambaran tentang masa depan perusahaan. Pencapaian disclosure yang tepat waktu juga memberikan kepercayaan yang lebih besar terhadap informasi keuangan.

Dalam pengertian terluas kata tersebut, pengungkapan hanya berarti penyampaian (release) informasi. Para akuntan cenderung menggunakan kata ini dalam pengertian yang agak terbatas, yaitu penyampaian informasi keuangan tentang suatu perusahaan didalam laporan keuangan, biasanya laporan tahunan. (Hendriksen&Breda, 2002:429).

2.2.2.2. Arti Penting Pengungkapan

Sejumlah aturan (seperti aturan akuntansi dan pengungkapan) dan pengesahan oleh pihak ketiga (seperti auditing) dapat memperbaiki berfungsinya pasar. Aturan akuntansi mencoba mengurangi kemampuan manajer dalam mencatat transaksi-transaksi ekonomi dengan cara yang tidak mewakili kepentingan terbaik pemegang saham.

Aturan pengungkapan memberikan ketentuan-ketentuan untuk menjamin para pemakai keuangan menerima informasi tepat waktu, lengkap dan akurat. Auditor eksternal mencoba untuk memastikan bahwa manajer menerapkan kebijakan-kebijakan akuntansi yang memadai, membuat estimasi akuntansi yang wajar, memiliki catatan akuntansi dan sistem pengendalian yang memadai dan memberikan pengungkapan yang diwajibkan tepat pada waktunya”.

“Menurut Choi (2006:191), manfaat dari pengungkapan yang lebih ditingkatkan adalah biaya transaksi yang lebih rendah dalam memperdagangkan surat berharga yang dikeluarkan perusahaan, minat para analis keuangan dan investor terhadap perusahaan yang semakin besar, likuiditas saham yang meningkat, dan biaya modal yang lebih rendah”.

2.2.2.3. Tujuan Pengungkapan

yang mempunyai kepentingan berbeda-beda”. Karena pasar modal merupakan sarana utama pemenuhan dana dari masyarakat, pengungkapan dapat diwajibkan untuk tujuan melindungi (protective), informatif (informative), atau melayani kebutuhan khusus (differential).

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup canggih sehingga pemakai naif perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin memperolehnya atau tidak mungkin mengolah informasi untuk menangkap substansi ekonomik yang melandasi suatu pos statemen keuangan. Dengan kata lain, pengungkapan dimaksudkan untuk melindungi perlakuan manajemen yang mungkin kurang adil dan terbuka (unfair).

Tujuan informatif dilandasi oleh gagasan bahwa pemakai yang dituju sudah jelas dengan tingkat kecanggihan tertentu. Dengan demikian, pengungkapan diarahkan untuk menyediakan informasi yang dapat membantu keefektifan pengambilan keputusan pemakai tersebut. Tujuan ini biasanya melandasi penyusun stadar akuntansi untuk menentukan tingkat pengungkapan. Dalam kenyataannya, badan pengawas seperti BAPEPAM bekerja sama dengan penyusun standar (profesi) untuk menentukan keluasan pengungkapan.

tertentu harus disampaikan kepada badan pengawas berdasarkan peraturan melalui formulir-formulir yang menuntut pengungkapan secara rinci.

2.2.2.4. Metode Pengungkapan

Menurut Suwardjono (2006:591-600), metode pengungkapan berkaitan dengan masalah bagaimana secara teknis informasi disajikan kepada pemakai dalam satu perangkat statemen keuangan beserta informasi lain yang berpaut. Metoda ini biasanya ditentukan secara spesifik dalam standar akuntansi atau peraturan lain. Informasi dapat disajikan dalam pelaporan keuangan sebagai antara lain :

1. Pos Statemen Keuangan

Informasi keuangan dapat diungkapkan melalui statemen keuangan dalam bentuk pos atau elemen statemen keuangan sesuai dengan standar tentang definisi, pengukuran, penilaian, dan penyajian (jenis statemen, format statemen, klasifikasi pos dan susunan pos). Jenis statemen meliputi neraca, statemen laba-rugi, dan statemen perubahan ekuitas, dan statemen aliran kas.

2. Catatan Kaki

disajikan dalam bentuk pos atau elemen statemen keuangan menjadi bagian integral dari statemen keuangan secara keseluruhan.

3. Penjelasan dalam Kurung

Penjelasan singkat berbentuk tanda kurung mengikuti suatu pos dapat disajikan cara untuk mengungkapkan informasi. Metode akuntansi, makna suatu istilah, ketermasukkan suatu unsur, penilaian alternatif, dan acuan (misalnya skedule) merupakan informasi yang dapat disajikan dalam tanda kurung.

4. Istilah Teknis

Istilah teknis dan strategik merupakan bagian dari pengungkapan. Oleh karena itu, istilah yang tepat harus digunakana secara konsisten untuk nama pos, elemen, judul (captions), atau subjudul.

5. Lampiran

6. Komunikasi Manajemen

Manajemen dapat menyampaikan informasi kualitatif atau nonfinansial yang dirasa penting untuk diketahui pemakai statemen melalui berbagai cara. Wawancara manajer dengan wartawan (jumpa pers atau press release) merupakan salah satu bentuk pengungkapan atau komunikasi manajemen.

7. Catatan dalam Laporan Auditor

Pengungkapan auditor yang dianggap penting dan bermanfaat adalah pengungkapan informasi yang berkaitan dengan hal-hal yang menghalangi auditor untuk menerbitkan laporan auditor bentuk standar (sering disebut pendapat wajar tanpa syarat).

2.2.2.5. Per kembangan Pengungkapan

Dengan berkembang pengukuran akuntansi berkembang pula pengungkapan akuntansi untuk melibatkan struktur kesejahteraan pada struktur sosioekonomi, dan dari pengukuran dan pengkomunikasian data ekonomi yang terbatas menjadi pengukuran data yang mengungkapkan aktivitas-aktivitas yang menggunakan sumber daya ekonomis. Menurut Belkaoui (2000:215) untuk mengembangkan pengungkapan akuntansi diperlukan pengembangan karakteristik pengungkapan ini :

2. Pengembangan lingkup pengguna dari pelaksanaan evaluasi ekonomi. Kemungkinan penilaian mendasar dan petunjuk dalam membuat keputusan ekonomis agar dapat terjadi koordinasi antar perusahaan, memenuhi kebutuhan pengguna informasi dan mengembangkan keyakinan publik terhadap aktivitas perusahaan. 3. Pengembangan jenis informasi, dari penilaian moneter aktivitas

internal perusahaan berbasis transaksi menjadi data internal dan eksternal perusahaan untuk mengungkapkan baik aktivitas internal maupun keadaan lingkungan aktivitas internal sosioekonomi.

4. Pengembangan teknik pengukuran dari aritmatik dan sistem pembukuan menjadi bidang ilmu total manajemen.

5. Pengembangan kualitas pengungkapan dari yang sempurna untuk memenuhi kebutuhan masa lalu menjadi yang untuk meningkatkan relevansi pembuatan keputusan tertentu.

6. Pengembangan media pengungkapan dari laporan keuangan konvensional menjadi pengungkapan multimedia yang didasarkan pada psikologi komunikasi manusia.

Pengembangan ini dipengaruhi dan dimotivasi oleh seperangkat sikap “teoritis” yang mempengaruhi akuntansi yang diusulkan oleh Bedford (1973) dalam Belkaoui (2000:216). Teori-teori itu adalah :

informasi mengenai perhatian akuntan pada kinerja fungsi pengungkapan.

b. Teori mengenai “kelebihan (overload) informasi”, yang menjelaskan bahwa manusia mempunyai kelemahan dalam memproses informasi untuk mengungkapkan jumlah informasi yang diungkapkan, dan dalam merangkum informasi yang diungkapkan.

c. Teori mengenai “sistem yang diperbaiki”, menjelaskan bahwa akuntan mempunyai fungsi untuk menghasilkan dan menyimpan data dan mengungkapkannya kepada pengguna sebagai sistem yang memperbaiki informasi itu sendiri atau sebagai sistem yang memperbaiki proyek informasi.

d. Teori mengenai “relevansi”, digunakan untuk menentukan kebutuhan pengungkapan yang relevan dan untuk mendukung pengungkapan informasi tambahan yang mempunyai nilai relevansi evaluasi yang tinggi, seperti asset manusia, nilai pasar dan pengukuran non keuangan.

e. Teori mengenai “ketepatan”, mengharuskan analisis dengan menggunakan konsep yang ketat dan tidak ambigu.

Persyaratan pengungkapan meningkat dalam tahun-tahun terakhir. Menurut Kieso,dkk., (2002:454), penyebab dari peningkatan persyaratan ini adalah beragam, yang beberapa diantaranya adalah :

Kesulitan untuk memaparkan peristiwa-peristiwa ekonomi dalam laporan yang ringkas telah menjadi berlipat ganda karena meningkatnya kerumitan operasi bisnis dalam bidang-bidang seperti dervatif, leasing, penggabungan usaha, pensiun, pengaturan pembiayaan, pengakuan pendapatan, dan pajak yang ditangguhkan. Sebagai akibatnya, catatan atas laporan keuangan banyak digunakan untuk menjelaskan transaksi ini serta pengaruhnya di masa depan.

b. Kebutuhan akan informasi yang tepat waktu.

Saat ini, para pemakai meminta informasi terkini dan bersifat prediktif. Sebagai contoh, lebih banyak data interim yang dibutuhkan. Dan peramalan keuangan yang dipublikasikan, yang biasanya ditakuti dan dihindari oleh manajemen, telah direkomendasikan oleh SEC.

c. Akuntansi sebagai alat pengendalian dan pemantau.

agen untuk membantu mengendalikan dan memantau perhatian tersebut.

2.2.2.6. J enis Pengungkapan

Menurut Darrough (1993) dalam Simanjuntak (2004:354) mengemukakan ada dua jenis pengungkapan informasi laporan keuangan, yaitu :

1. Pengungkapan Wajib (mandatory disclosure)

Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya.

2. Pengungkapan Sukarela (voluntary disclosure)

sukarela secara leih luas dan membantu investor dalam memahami strategi bisnis manajemen.

2.2.2.7. Konsep Pengungkapan

Banyaknya informasi yang harus diungkapkan tergantung sebagaian pada keahlian pembaca. Tingkatan pengungkapan juga tergantung pada standar yang dianggap paling diinginkan (Hendriksen, 2002:432). Ada tiga konsep pengungkapan menurut Suwardjono (2006:581) yaitu :

1. Adequate disclosure (pengungkapan cukup)

Konsep yang sering digunakan adalah pengungkapan yang cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterprestasikan dengan benar oleh investor.

2. Fair disclosure (pengungkapan wajar)

Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca (investor) potensial.

3. Full disclosure (pengungkapan penuh)

Menurut Hendriksen (2002:433) yang paling banyak digunakan dari ketiga ungkapan ini adalah pengungkapan yang memadai, tetapi ungkapan ini menyiratkan jumlah pengungkapan minimum yang sejalan dengan tujuan negatif membuat laporan tersebut tidak menyesatkan. Wajar dan lengkap merupakan konsep yang lebih positif. Pengungkapan yang wajar menyiratkan suatu tujuan etika, yaitu memberikan perlakuan yang sama pada semua calon pembaca. Pengungkapan lengkap menyiratkan penyajian seluruh informasi yang relevan. Bagi sebagian orang, pengungkapan lengkap berarti penyajian informasi secara berlimpah dan karenanya tidak tepat. Menurut mereka, terlalu banyak informasi akan membahayakan karena penyajian rincian-rincian yang tidak penting bisa menyembunyikan informasi yang signifikan serta membuat laporan keuangan sukar ditafsirkan. Akan tetapi, pengungkapan informasi yang signifikan bagi investor serta pihak-pihak lainnya seharusnya memadai, wajar, dan lengkap.

2.2.3. Analisis Rasio Keuangan

2.2.3.1. Definisi Analisis Rasio Keuangan

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya, antara Hutang dan Modal, antara Kas dan Total Asset, antara Harga Pokok Produksi dengan total Penjualan, dan sebagainya. Teknik ini sangat lazim digunakan para analisa keuangan. Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan” (Harahap, 2002:297).

Didalam melaksanakan tugas dan tanggung jawabnya, manajemen akan melakukan berbagai aktivitas berkaitan dengan evaluasi terhadap kinerja perusahaan, merencanakan aktivitas perusahaan di masa yang akan datang serta mendapatkan gambaran apakah tujuan perusahaan sudah dapat dicapai. Analisis keuangan, terutama analisis rasio keuangan adalah alat yang paling bermanfaat untuk menentukan bagaimana aktivitas usaha dijalankan. (Lukviarman, 2006:20).

2.2.3.2. Keunggulan Analisa Rasio Keuangan

Analisa rasio ini memiliki keunggulan dibanding teknik analisa lainnya. Keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score)

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

2.2.3.3. Keterbatasan Analisa Rasio Keuangan

Disamping keunggulan yang dimiliki analisa Rasio ini, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar tidak salah dalam penggunaannya. Menurut Harahap (2002:298) keterbatasan analisa rasio itu adalah:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini yaitu :

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengadung taksiran dan judgement yang dapat dinilai bias atau

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bias berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.3.4. Penggolongan Rasio Keuangan

Menurut Djarwanto (2004:146), “pada dasarnya angka-angka rasio dapat dikelompokkan menjadi dua golongan. Golongan yang pertama adalah angka-angka rasio yang didasarkan pada sumber data keuangan dari mana unsur-unsur angka tersebut diperoleh, dan golongan yang kedua adalah angka-angka rasio yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan”.

1. Rasio-rasio neraca (balance sheet rations), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya rasio lancar (current ratio), rasio tunai (quick ratio), rasio modal sendiri dengan total aktiva tetap dengan utang jangka panjang, dan lain sebagainya. 2. Rasio-rasio laba-rugi (income statement rations), yaitu rasio-rasio

yang disusun dari data yang berasal dari laporan perhitungan laba-rugi, mislanya rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan neto, operating ratio, dan lain sebagainya. 3. Rasio-rasio antar laporan (interstatement rations), yaitu rasio-rasio

yang disusun dari data yang berasal dari neraca dan laporan laba-rugi misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata, dan lain sebagainya.

Menurut Weston dan Brigham (1981:138) dalam Djarwanto (2004:148), penggolongan rasio berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan berdasarkan laporan keuangan, yaitu: 1. Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya.

kemampuan keuntungan dalam menutup beban tetap (fixed charge coverage), dan lain sebagainya.

3. Rasio aktivitas, bertujuan mengukur efektivitas perusahaan dalam mengoperasikan dana. Misalnya inventory turnover, average collection period, total assets turnover, dan lain sebagainya.

4. Rasio profitabilitas, bertujuan mengukur efektivitas manajemen yang tercemin pada imbalan hasil dari investasi melalui kegiatan penjualan. Misalnya profit margin on sales, return on total assets, return on net worth dan lain sebagainya.

5. Rasio pertumbuhan, bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan dalam industri.

6. Rasio valuasi, bertujuan mengukur performance perusahaan secara keseluruhan, karena rasio ini merupakan pencerminan dari rasio risiko dan rasio imbalan hasil.

2.2.3.5. Manfaat Analisis Rasio Keuangan

Jika analisis keuangan dilakukan dengan benar, maka akan dihasilkan rasio keuangan yang sangat bermanfaat karena rasio-rasio yang dihasilkan akan mampu memberikan gambaran aktivitas perusahaan dijalankan dan bagaimana kecenderungan dan kondisi perusahaan dimasa datang dalam jumlah waktu pendek.

Selain bermanfaat bagi pihak manajemen perusahaan, analisis ratio keuangan juga dapat digunakan oleh pihak lain seperti bank sebagai dasar penilaian; apakah cukup beralasan bagi bank untuk memberikan tambahan dana atau kredit baru. Sedangkan bagi calon investor, analisis ratio keuangan mungkin diperlukan untuk memproyeksikan prospek perusahaan di masa yang akan datang (Lukviarman, 2006:21).

2.2.4. Faktor Yang Mempengaruhi Tingkat Kelengkapan Pengungkapan Laporan Keuangan

Beberapa faktor yang dapat mempengaruhi kelengkapan pengungkapan laporan keuangan diantaranya : Tingkat Saham Publik dan Ukuran Perusahaan.

2.2.4.1. Tingkat Saham Publik

beredar untuk masyarakat adalah jenis saham biasa. Tingkat saham publik diukur dengan cara membandingkan antara jumlah saham yang dimiliki publik (masyarakat) dengan total saham perusahaan yang beredar yang dilambangkan dengan Prosentase Saham Publik (PUB) dengan rumus :

Jumlah Saham Masyarakat (Publik)

PUB = x 100%

Total Saham

(Agustina: 2006:225) Rasio ini terkait dengan teori mengenai “hak untuk mengetahui”, menjelaskan bahwa publik dan pemilik memiliki hak untuk memperoleh informasi mengenai perhatian akuntan pada kinerja fungsi pengungkapan. Dalam teori tersebut terlihat jelas bahwa publik (masyarakat) juga berhak mengetahui perkembangan kinerja perusahaan.

2.2.4.2. Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan yang dimiliki suatu perusahaan. Ukuran perusahaan dapat diukur dengan menggunakan total aktiva (total assets). Penjualan atau modal (equity). Akan tetapi dalam penelitian ini ukuran perusahaan diukur berdasarkan total aktiva perusahaan.

informasi yang lebih rendah atau mereka mempunyai biaya competitive disadvantage lebih rendah yang berkaitan dengan pengungkapan mereka. Perusahaan besar mungkin juga lebih kompleks dan lebih mempunyai dasar pemilikan yang luas dibanding perusahaan kecil. Perusahaan besar lebih mungkin mempunyai beragram produk dan potensi di berbagai wilayah, termasuk luar negeri. Perusahaan besar lebih mungkin merekrut karyawan dengan keterampilan tinggi yang diperlakukan untuk menerapkan sistem pelaporan manajemen yang canggih sehingga dapat mengungkapkan informasi yang lebih luas. Lebih banyak pemegang saham perusahaan juga memerlukan lebih banyak pengungkapan karena tuntutan dari para pemegang saham dan analis.

Perusahaan besar biasa menanamkan modalnya pada berbagai jenis usaha sehingga lebih mudah memasuki pasar modal dan memperoleh penilaian kredit yang tinggi, untuk itu diperlukan pengungkapan informasi yang lebih banyak. Semua itu akan mempengaruhi keberadaan total assetnya. Variabel size dapat diukur dengan total aktiva, penjualan tahunan dan jumlah pemegang saham. Dalam penelitian ini, size diukur dengan menggunakan jumlah assets.

Ukuran Perusahaan = Total Assets

mempunyai nilai relevansi evaluasi yang tinggi seperti asset, manusia, nilai pasar dan pengukuran non keuangan. Hal ini menandakan pengungkapan relevan terhadap total asset memberikan gambaran terhadap investor tentang seberapa tinggi penilaian kredit suatu perusahaan.

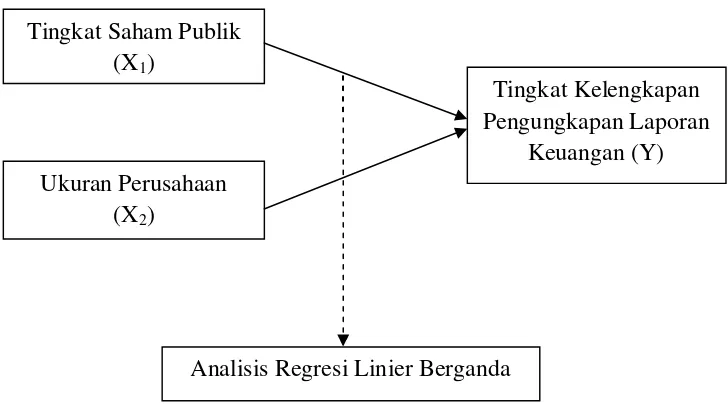

2.3. Kerangka Pikir

Kerangka pikir merupakan frame work bagi peneliti untuk membentuk pola analisis yang sistematik sehingga dapat diketahui secara tegas landasan yang digunakan untuk melakukan analisis data serta dapat diketahui hasil-hasil yang diharapkan.

2.3.1. Pengaruh Tingkat Saham Publik Ter hadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan

Laporan tahunan merupakan salah satu alat yang penting untuk mengetahui masalah keagenan antara manajemen dengan pemilik. Laporan tahunan dapat dipandang sebagai upaya untuk menerangi asimetri informasi antara manajemen dengan pemilik. Adanya potensi konflik kepentingan antara manajemen dan pemilik dalam hal luasnya pengungkapan laporan tahunan. Sebagai pihak yang tidak mengikuti operasi perusahaan sehari-hari, pemilik menginginkan pengungkapan informasi yang selengkap-lengkapnya. Di pihak lain, ada dorongan bagi manajemen untuk selektif dalam melakukan pengungkapan informasi karena pengungkapan informasi mengandung biaya. Manajemen hanya akan mengungkapkan informasi jika manfaat yang diperoleh dari pengungkapan melebihi biaya pengungkapan informasi tersebut Marwata (2001) dalam Sundari (2009)

Ainun dan Fuad dalam Simanjuntak dan Widiastuti (2004) mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Menurut Naim dan Rakhman (2000) bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar (publik) dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Semakin besar porsi kepemilikan saham oleh publik, maka semakin luas pengungkapan yang dilakukan oleh perusahaan.

yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan semakin luas.

2.3.2. Pengaruh Ukuran Perusahaan terhadap Tingkat Kelengkapan Pengungkapan Laporan Keuangan

Menurut Wallace (1994) dalam Gunawan (2000) mengemukakan ukuran perusahaan yang dinyatakan dengan market capitalized

diharapkan berhubungan positif dengan luasnya tingkat pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Lebih banyak pemegang saham juga memerlukan lebih banyak pengungkapan karena tuntutan para pemegang saham tersebut dan para analis pasar modal. Variabel size ini merupakan variabel yang sering diteliti, dan hasilnya cukup konsisten berpengaruh terhadap tingkat pengungkapan dalam penelitian-penelitian sebelumnya. Cooke dalam Suripto (1999) menyatakan secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Terdapat beberapa penjelasan mengenai pengaruh size

perusahaan kecil. Perusahaan yang besar pada umumnya mengungkapkan lebih banyak informasi dibanding perusahaan kecil.

Meek dkk dalam Suripto (1999) lebih banyak pemegang saham perusahaan juga memerlukan lebih banyak pengungkapan karena tuntutan dari pemegang saham dan analis. Variabel size merupakan variabel yang paling konsisten berpengaruh signifikan terhadap luas pengungkapan dalam penelitian-penelitian sebelumnya.

Menurut Sri Ayem (2006) semakin besar size (total aktiva) perusahaan maka semakin besar informasi yang perlu diungkapkan dibanding perusahaan kecil. Pernyataan tersebut mendasarkan pada teori keagenan di mana perusahaan besar memiliki biaya keagenan yang lebih besar dibanding perusahaan kecil. Perusahaan besar akan mengungkapkan informasi yang lebih banyak sebagai upaya mengurangi biaya keagenan tersebut. Perusahaan besar biasa menanamkan modalnya pada berbagai jenis usaha sehingga lebih mudah memasuki pasar modal dan memperoleh penilaian kredit yang tinggi, untuk itu diperlukan pengungkapan informasi yang lebih banyak. Semua itu akan mempengaruhi keberadaan total aktivanya.

Gambar 2.1 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan sebelumnya, maka hipotesis dalam penelitian ini terdapat pengaruh tingkat saham publik dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan laporan keuangan tahunan pada perusahaan

consumer goods yang terdaftar di Bursa Efek Indonesia. Ukuran Perusahaan

(X2)

Tingkat Saham Publik (X1)

Tingkat Kelengkapan Pengungkapan Laporan

Keuangan (Y)

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk membatasi konsep-konsep tingkat saham publik, ukuran perusahaan dan tingkat kelengkapan pengungkapan laporan keuangan ke dalam pengertian yang sesuai dengan ruang lingkup penelitian ini, maka dikemukakan definisi operasional dan pengukuran variabel. Tujuannya adalah agar konsep yang digunakan dapat diukur secara empiris, untuk menghindari terjadinya kesalahan penafsiran dan pengertian yang berbeda.

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan, atau memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Nazir, 2005:126).

Dalam penelitian ini menggunakan dua variabel yaitu : 1. Variabel Terikat (Dependent Variable)

2. Variabel Bebas (Independent Variable)

Variabel bebas yaitu variabel yang mempengaruhi variabel terikat, baik itu secara positif atau negatif, serta sifatnya dapat berdiri sendiri. Dalam penelitian ini yang menjadi variabel bebas adalah Tingkat Saham Publik (X1) dan Ukuran Perusahaan (X2).

3.1.2. Pengukuran Variabel 3.1.2.1. Variabel Ter ikat (Y)

Tingkat Kelengkapan Pengungkapan Laporan Keuangan (Y) adalah penyedia banyaknya butir informasi penting (keuangan dan non keuangan) yang ada dalam laporan keuangan tahunan yang diungkapkan oleh perusahaan, baik yang bersifat wajib (mandatory) maupun sukarela (voluntary).

Indikator untuk mengukur tingkat kelengkapan pengungkapan laporan keuangan menggunakan item disclosure yang ditetapkan oleh BAPEPAM (1996). Variabel ini mengukur berapa banyak butir yang material yang diungkapkan oleh perusahaan. Skala yang digunakan dalam penelitian ini adalah skala rasio. Indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut :

skor ini, item-item yang tidak diberi bobot sehingga memperlakukan semua item pengungkapan secara sama.

ii. Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan skor total.

iii. Kelengkapan pengungkapan dijumlahkan untuk mendapatkan skor total.

n

Digunakan indeks variabel =

N

(Agustina, 2000:226) dimana :

n = jumlah butir pengungkapan yang dipenuhi

N = jumlah semua butir yang seharusnya dipenuhi

Dengan cara tersebut, semakin besar indeks pengungkapan yang dilakukan oleh perusahaan yang bersangkutan, maka semakin lengkap pengungkapan yang diberikan.

3.1.2.2. Variabel Bebas (X)

1. Tingkat Saham Publik (X1)

variabel ini adalah skala rasio dan dilambangkan dengan Prosentase Saham Publik (PUB). Dengan rumus :

Jumlah Saham Masyarakat (Publik)

PUB = x 100%

Total Saham

(Agustina, 2006:225) 2. Ukuran Perusahaan (X2)

Merupakan ukuran dari kondisi perusahaan dengan melihat pada besar kecilnya suatu perusahaan yang digunakan dalam penelitian ini. Variabel ini diukur dari total aktiva perusahaan yang dihitung melalui mentransformasikan total aktiva selama 3 tahun (2008,2009,2010).

Ukuran Perusahaan = Total Assets

3.2. Teknik Penentuan Sampel 3.2.1. Objek

Objek penelitian ini yang dipilih adalah perusahaan consumer goods yang go publik di Bursa Efek Indonesia (BEI).

3.2.2. Populasi

Sebuah populasi dengan jumlah individu tertentu dinamakan variabel. (Nazir, 2005:270).

Populasi merupakan kelompok subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian. (Sumarsono, 2004:44).

Populasi yang digunakan dalam penelitian ini adalah perusahaan

consumer goods yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010 sebanyak 35 perusahaan. Pemilihan tahun 2008-2010 karena jangka waktu tahun tersebut menjadi tolak ukur dalam melihat perkembangan perusahaan yang akurat.

3.2.3. Sampel

penelitian adalah consumer goods di Bursa Efek Indonesia dari tahun 2008-2010. Kriteria perusahaan yang dijadikan sampel adalah :

a. Perusahaan yang digunakan dalam penelitian ini adalah perusahaan yang masuk dalam kategori perusahaan consumer goods.

b. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan telah mengeluarkan laporan keuangan tahunan yang valid, lengkap dan telah diaudit oleh pihak berwenang samapai tanggal 31 Desember 2010.

c. Perusahaan memiliki laba positif selama 3 tahun.

Berdasarkan kriteria sampel yang telah ditentukan diatas, maka terdapat 16 perusahaan consumer goods pada BEI yang menjadi sampel penelitian adalah diantaranya perusahaan berikut :

1. PT. Bentoel Internasional Investama Tbk. 2. PT. Cahaya Kalbar Tbk.

3. PT. Darya-Varia Laboratoria Tbk. 4. PT. Delta Djakarta Tbk.

5. PT. Gudang Garam Tbk.

6. PT. Indofood Sukses Makmur Tbk. 7. PT. Kalbe Farma Tbk.

12. PT. Siantar Top Tbk.

13. PT. Tempo Scan Pacific Tbk. 14. PT. Tiga Pilar Sejahtera Food Tbk.

15. PT. Ultrajaya Milk Industry & Trading Company Tbk. 16. PT. Unilever Indonesia Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini ialah data skunder, yaitu data yang diperoleh dari sumber data dokumentasi yang dimiliki perusahaan consumer goods berupa laporan keuangan tahunan untuk tahun 2008 sampai tahun 2010.

3.3.2. Sumber Data

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini adalah data dari Bursa Efek Indonesia tahun 2008-2010 perusahaan

consumer goods yang terdaftar di kepustakaan di Pasar Modal dan di Bursa Efek Indonesia.

3.3.3. Metode Pengumpulan Data

teknik pengumpulan data dengan mempelajari dan menggunakan laporan keuangan pihak emiten yang menjadi sampel penelitian ini.

Studi kepustakaan adalah studi literatur yang digunakan untuk mencari dan mendapatkan data, informasi dan teori yang relevan dengan bahasan dari buku-buku literatur.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah dengan uji statistik non parametik Sminrov (K-S) (Sumarsono,2004:40), uji Kolmogorov-Sminrov (K-S) dilakukan dengan membuat hipotesis :

- Jika nilai signifikan (nilai probabilitas) lebih kecil dari 5%, maka data berdistribusi adalah tidak normal.

- Jika nilai signifikan (nilai probabilitas) lebih besar dari 5%, maka data berdistribusi adalah normal. (Sumarsono, 2004:43).

3.4.2. Uji Asumsi Klasik

yang BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik ini :

a. Tidak boleh ada multikolinearitas b. Tidak boleh ada heteroskedastisitas c. Tidak ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.2.1. Multikolinearitas

Multikolinearitas adalah terjadinya hubungan linier antar variabel bebas dalam persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan regresi sederhana tidak perlu dilakukan analisis multikolinearitas. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2005:95).

1 VIF =

Tolerance

VIF menyatakan tingkat “pembengkakan” varians, apabila jika : 1. VIF > 10, maka terjadi multikolinearitas

2. VIF < 10, maka tidak terjadi multikolinearitas 3.4.2.2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005:105).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan korelasi Rank Spearman antara residual dengan variabel independen.

- Apabila nilai signifikan hitung (sig) > dari tingkat signifikan α = 0,05 berarti tidak terjadi heteroskedastisitas.

- Apabila nilai signifikan hitung (sig) < dari tingkat signifikan α = 0,05 berarti terjadi heteroskedastisitas (Santoso, 1999:231).

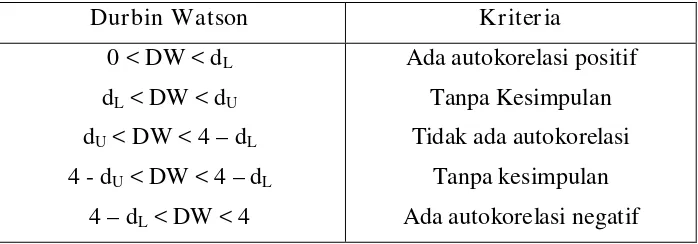

3.4.2.3. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Ghozali, 2005:99-100). Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi dengan melihat tabel kriteria Durbin Watson sebagai berikut :

Tabel 3.1. : Tabel Kriteria Durbin Watson

Durbin Watson Kriteria