TUGAS AKHIR

ANALISIS KREDIT MACET PADA PT. BANK SUMUT KANTOR PUSAT TAHUN 2018-2020 DENGAN

MENGGUNAKAN RASIO PROFITABILITAS DAN NON PERFORMING LOAN (NPL)

OLEH:

ADINDA YULIA PERANGIN-ANGIN NIM. 182101069

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

KATA PENGANTAR

Syukur alhamdullilah peneliti ucapkan atas kehadiran Allah SWT, atas Rahmat dan KaruniaNya-lah sehingga peneliti dapat menyelesaikan penulisan tugas akhir ini yang berjudul “Analisis Kredit Macet Pada PT. Bank SUMUT Kantor Pusat Tahun 2018-2020 Dengan Menggunakan Rasio Profitabilitas dan Non Performing Loan (NPL)”. Tugas Akhir ini disusun untuk memenuhi salah satu persyaratan dalam menyelesaikan pendidikan Diploma III di program studi Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk mendapatkan gelar Ahli Madya (A.Md).

Peneliti juga menyadari bahwa penulisan Tugas Akhir ini masih banyak kekurangan yang terdapat di dalamnya. Dengan segala keikhlasan dan kerendahan hati, izinkan peneliti menyampaikan ucapan terima kasih atas segala bantuan, bimbingan dan dukungan yang telah diberikan sehingga Tugas Akhir ini dapat terselesaikan dengan baik kepada:

1. Bapak Dr. Fadli, SE, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, SE, M.Si., selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen pembimbing yang telah banyak memberikan saran dan bimbingan kepada peneliti dalam penulisan Tugas Akhir ini.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Inneke Qamariah, SE, M.Si., selaku dosen penguji yang telah berkenan meluangkan waktunya untuk menguji hasil Tugas Akhir peneliti.

5. Seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Teristimewa untuk kedua orangtua kepada Ayahanda Rempu P.A dan Ibunda Pertumpuan, serta abang saya Zikri yang sangat peneliti hormati dan cintai.

7. Kepada sahabat-sahabat saya Maesya, Nurul, Ami, Rahmah, Fari, Ilham, Rizi, Puyol, Dania, Bagus, Gres dan Nada.

8. Seluruh keluarga yang telah mendukung, memberi semangat dan memberi doa dalam kondisi apapun.

9. Dan seluruh teman-teman mahasiswa/i Diploma III Keuangan Fakultas Ekonomi dan Bisnis Stambuk 2018 yang telah menghabiskan waktu bersama selama menempuh pendidikan di Universitas Sumatera Utara.

Peneliti menyadari masih terdapat kekurangan pada penulisan Tugas Akhir ini, untuk itu peneliti mengharapkan saran dan kritik yang bersifat membangun dari semua pihak untuk kesempurnaan laporan ini. Oleh sebab itu, dengan segala kerendahan hati peneliti mohon maaf yang sebesar-besarnya. Dan akhir kata, peneliti ucapkan terima kasih.

Medan, Agustus 2021 Peneliti,

Adinda Yulia Perangin-angin NIM. 182101069

DAFTAR ISI

Halaman LEMBAR PENGESAHAN TUGAS AKHIR

LEMBAR PERNYATAAN TUGAS AKHIR

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

DAFTAR TABEL... v

DAFTAR GRAFIK ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

1.5 Jadwal Penelitian ... 5

1.6 Sistematika Penulisan ... 6

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT. Bank SUMUT ... 7

2.2 Fungsi, Visi dan Misi PT. Bank SUMUT ... 10

2.3 Struktur Organisasi PT. Bank SUMUT ... 12

2.4 Job Description ... 14

2.5 Jaringan Usaha Kegiatan ... 20

2.6 Kinerja Usaha Terkini ... 22

2.7 Rencana Kegiatan ... 22

BAB III PEMBAHASAN 3.1 Pengertian Kredit Macet ... 24

3.2 Pengertian Rasio Keuangan ... 38

3.3 Rasio Profitabilitas ... 41

3.4 Non performing Loan (NPL) ... 44

3.5 Analisis Kredit Macet Pada PT. Bank SUMUT Kantor Pusat Tahun 2018-2020 Dengan Menggunakan Rasio Profitabilitas dan Non Performing Loan (NPL) ... 45

BAB IV PENUTUP 4.1 Kesimpulan ... 60

4.2 Saran ... 61

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Logo PT. Bank SUMUT ... 11 2.2 Gedung PT. Bank SUMUT Kantor Pusat ... 12 2.3 Struktur Organisasi PT. Bank SUMUT Kantor Pusat ... 13

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Penelitian ... 6

2.1 Jaringan Usaha Kegiatan PT. Bank SUMUT ... 21

3.3 Rasio Profitabilitas PT. Bank SUMUT ... 45

3.4 Rasio Non Performing Loan (NPL) PT. Bank SUMUT ... 54

3.5 Rasio Profitabilitas dan Rasio NPL PT. Bank SUMUT ... 57

DAFTAR GRAFIK

No. Grafik Judul Halaman

3.1 Return On Asset (ROA) ... 46 3.2 Return On Equity (ROE) ... 48 3.3 Net Interest Margin (NIM)... 50 3.4 Biaya Operasional Terhadap Pendapatan Operasional (BOPO) . 52 3.5 Non Performing Loan (NPL) PT. Bank SUMUT ... 56

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Laporan Posisi Keuangan ... 65 2 Laporan Laba Rugi ... 66 3 Rasio Keuangan ... 66

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam era globalisasi pada saat ini sangat memungkinkan semua sektor dunia usaha terus berkembang, termasuk salah satunya sektor dunia usaha Indonesia. Salah satu dunia usaha yang mengalami dampak globalisas adalah Perbankan Indonesia, ini dikarenakan bahwa bank memainkan peran yang sangat penting dalam mendorong pertumbuhan ekonomi. Menurut Prof. G.M Verryn Stuart, Bank adalah suatu badan hukum yang bertujuan untuk memenuhi kebutuhan kredit dengan cara mengedarkan alat tukar baik dari alat pembayarannya sendiri maupun dari uang yang diperoleh dari orang lain.

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk pinjaman/kredit atau dalam bentuk-bentuk lainnya dalam rangka untuk meningkatkan kesejahteraan rakyat. Keuntungan yang diperoleh bank adalah dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga peminjam atau kredit yang diberikan oleh bank.

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu yang telah ditentukan dan setelah pemberian bunga.

Dalam aktivitas pinjam meminjam hampir seluruh bank pernah mengalami permasalahan kredit dimana para debitur tidak mampu untuk melunasi kreditnya, yang dinamakan kredit macet. Menurut Kuncoro dan Suhardjono (2011), kredit macet adalah suatu keadaan dimana nasabah sudah tidak sanggup lagi untuk membayar seluruh atau sebagian kewajibannya kepada pihak bank seperti yang telah di janjikan sebelumnya. Menurut ketentuan Peraturan Bank Indonesia No.

7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum, kredit bermasalah merupakan kredit yang digolongkan ke dalam kolektibilitas: Kurang lancar (KL), Diragukan (D) dan Macet (M). Maka dari itu kredit macet ini masuk kedalam salah satu golongan kredit bermasalah.

Untuk menghindari debitur yang tidak mampu melunasi kreditnya, maka pihak bank perlu melakukan usaha penyelamatan agar tidak mengalami kerugian.

Usaha penyelamatan yang dapat dilakukan pihak bank yaitu dengan mengukur tingkat resiko kredit bermasalahnya dengan menggunakan Rasio Non Performing Loan (NPL). Non Performing Loan (NPL) adalah suatu rasio yang digunakan untuk mengetahui seberapa besar resiko kredit bermasalah pada suatu bank yang diakibatkan oleh ketidaklancaran debitur dalam melunasi kreditnya. Semakin besar rasio NPL maka semakin besar kredit macet yang ditanggung oleh pihak perbankan yang akan mengakibatkan berkurangnya laba pada bank tersebut. Rasio ini berbanding terbalik dengan rasio profitabilitas. Dimana rasio profitabilitas adalah

3

suatu rasio yang digunakan untuk mengukur efektivitas manajemen perbankan dalam menghasilkan keuntungan. Rasio ini digunakan untuk mengukur seberapa besar tingkat keuntungan yang diperoleh perbankan. Semakin besar tingkat rasio ini maka semakin baik manajemen perbankan dalam mengelola dana yang ada, sehingga dapat meningkatkan keuntungan yang diperoleh perbankan.

Berdasarkan uraian diatas, dapat kita ketahui bahwa kredit bermasalah atau yang sering disebut dengan istilah Non Performing Loan (NPL) sangat berpengaruh terhadap profitabilitas suatu bank. Hal ini dikarenakan tingkat keuntungan suatu bank sangat tergantung pada kelancaran kredit yang diberikan oleh bank kepada masyarakat. Sehingga apabila terjadi kredit bermasalah dimana debitur tidak dapat melunasi kewajibannya dalam hal mengembalikan pinjemannya, maka hal tersebut dapat menggaggu komposisi aset perbankan yang akan menyebabkan terganggunya kelancaran kegiatan usaha bank tersebut sehingga berpengaruh terhadap laba yang diperoleh. Semakin tinggi kredit macet suatu bank maka akan meningkatkan rasio NPLnya, yang berarti dapat menurunkan pendapatan dan keuntungan yang diperoleh bank.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk menganalisis kredit macet Bank SUMUT dalam bentuk Tugas Akhir dengan judul “Analisis Kredit Macet Pada PT. Bank SUMUT Kantor Pusat Tahun 2018-2020 Dengan Menggunakan Rasio Profitabilitas dan Non Performing Loan (NPL)”. Analisis ini dilakukan dengan menggunakan rasio profitabilitas dan Non Performing Loan (NPL) yang disesuaikan dengan standar peraturan batas rasio perbankan yang berlaku menurut peraturan dari Bank Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka peneliti merumuskan masalah yang menjadi dasar dalam penyusunan Tugas Akhir yaitu sebagai berikut:

1. Bagaimana analisis rasio profitabilitas pada PT. Bank SUMUT Kantor Pusat tahun 2018 sampai 2020?

2. Bagaimana analisis rasio Non Performing Loan (NPL) pada PT. Bank SUMUT Kantor Pusat tahun 2018 sampai 2020?

3. Bagaimana hubungan rasio profitabilitas dengan rasio Non Performing Loan (NPL) pada PT. Bank SUMUT Kantor Pusat?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh peneliti yaitu sebagai berikut:

1. Untuk mengetahui bagaimana cara menganalisis dengan menggunakan rasio profitabilitas pada PT. Bank SUMUT Kantor Pusat dari tahun 2018 sampai 2020.

2. Untuk mengetahui bagaimana cara menganalisis kredit macet dengan menggunakan rasio Non Performing Loan (NPL) pada PT. Bank SUMUT Kantor Pusat dari tahun 2018 sampai 2020.

3. Untuk mengetahui bagaimana hubungan antara rasio profitabilitas dengan rasio Non Performing Loan (NPL) pada PT. Bank SUMUT Kantor Pusat tahun 2018 sampai 2020.

5

1.4 Manfaat Penelitian

Adapun manfaat yang diperoleh dari hasil penulisan ini yaitu sebagai berikut:

1. Bagi Peneliti

Agar dapat menambah wawasan peneliti dalam bidang keuangan tentang cara menganalisis dengan menggunakan rasio keuangan seperti rasio profitabilitas dan rasio kredit macet seperti Non Performing Loan (NPL) pada PT. Bank SUMUT Kantor Pusat.

2. Bagi Pihak Lain

Agar dapat menambah wawasan dan pengetahuan serta dapat menjadi referensi bagi penulisan Tugas Akhir selanjutnya.

3. Bagi PT. Bank SUMUT Kantor Pusat

Agar berguna sebagai bahan masukan dan saran bagi PT. Bank SUMUT Kantor Pusat serta dapat menjadi suatu bahan pertimbangan dalam pengambilan suatu keputusan.

1.5 Jadwal Penelitian

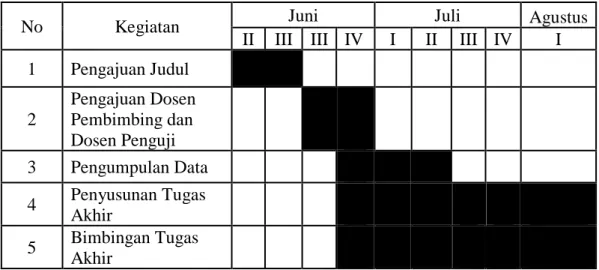

Penulisan Tugas Akhir ini dilakukan secara mandiri oleh peneliti berdasarkan data sekunder yang diambil dari website bursa efek Indonesia (BEI) pada idx.co.id. Penulisan ini berlangsung mulai Juni 2021 hingga Agustus 2021, dengan rincian kegiatan sebagai berikut:

Tabel 1.1 Jadwal Penelitian

No Kegiatan Juni Juli Agustus

II III III IV I II III IV I

1 Pengajuan Judul

2

Pengajuan Dosen Pembimbing dan Dosen Penguji

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

1.6 Sistematika Penulisan

Sistematika penulisan Tugas Akhir ini mencakup 4 bab, yaitu:

BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang, rumusan masalah, tujuan, manfaat, jadwal kegiatan dan sistematika penulisan penelitian.

BAB II PROFIL BANK SUMUT

Bab ini menjelaskan sejarah ringkas, visi dan misi, logo, struktur organisasi, uraian pekerjaan, kinerja terkini dan rencana kegiatan PT. Bank SUMUT.

BAB III PEMBAHASAN

Bab ini menjelaskan mengenai teori dan pembahasan penelitian sesuai topik yang diangkat.

BAB IV PENUTUP

Bab ini menyimpulkan hasil penelitian serta menyajikan beberapa saran peneliti bagi PT. Bank SUMUT.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT. Bank SUMUT 2.1.1 Sejarah Perusahaan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan sebutan BPDSU. Sesuai dengan ketentuan Pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera Utara.

Pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank SUMUT yang berkedudukan dan berkantor pusat di Medan, Jl.

Imam Bonjol No. 18 Medan. Modal dasar pada saat itu Rp. 400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan bank, di tahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

Laju pertumbuhan Bank SUMUT kian menunjukkan perkembangan yang sangat signifikan diliat dari kinerja dan prestasi yang di peroleh dari tahun ke tahun, tercatat total aset Bank SUMUT mencapai 10,75 Trilyun pada tahun 2009 dan menjadi 12,76 Trilyun pada tahun 2010. Didukung semangat menjadi Bank Profesional dan tangguh menghadapi persaingan dengan digalakkanya program to be the best yang sejalan dengan Road Map BPD (Bank Pembangunan Daerah)

Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkan penyertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan obligasi, untuk itu modal dasar Bank SUMUT kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi Rp. 2 Trilyun pada tahun 2011 dengan total aset meningkat menjadi 18,95 Trilyun. Bank SUMUT telah ditunjuk sebagai Bank Umum Devisa berdasarkan ijin dari Bank Indonesia di Jakarta melalui suratnya No.

14/4/KEP.DpG/2012 tahun 2012 tanggal 30 Juli 2012 dan tujuan perseroan adalah berusaha dalam bidang perbankan baik secara konvensional maupun berdasarkan prinsip syariah. Pemegang saham pengendali dan terakhir adalah Pemerintah Provinsi Sumatera Utara.

Ada berbagai macam produk dan jasa yang dimiliki oleh PT. Bank SUMUT, diantaranya adalah:

a. Tabungan Konvensional PT. Bank SUMUT 1) Tabungan Simpeda

2) Tabungan Martabe 3) Tabungan Makbul 4) TabunganKu

b. Deposito PT. Bank SUMUT 1) Deposito Berjangka 2) Deposito On Call c. Giro PT. Bank SUMUT

1) Giro Swasta

9

2) Giro Pemerintahan

d. Layanan ATM PT. Bank SUMUT

e. Jasa Layanan Perbankan Lainnya, salah satunya yaitu layanan pembayaran dana manfaat pensiun perkebunan (Dapendun)

f. Kredit Konvensional PT. Bank SUMUT 2.1.2 Statement Budaya

Statement budaya perusahaan PT. Bank SUMUT adalah Memberikan Pelayanan Terbaik. “Memberikan Pelayanan TERBAIK” merupakan akronim dari Terpercaya, Energik, Ramah, Bersahabat, Aman, Integritas Tinggi dan Komitmen.

Moto atau nilai-nilai perusahaan yang terkandung dalam PT. Bank SUMUT adalah:

a. Terpercaya, yaitu bersikap jujur dan dapat dipercaya, memiliki karakter dan etika yang baik.

b. Energik, yaitu bersemangat tinggi, disiplin, selalu berpenampilan rapi dan menarik, berpikit positif, kreatif dan inovatif untuk kepuasan nasabah.

c. Ramah, yaitu bertingkah-laku sopan dan santun, senantiasa siap membantu dan melayani nasabah.

d. Bersahabat, yaitu memperhatikan dan menjaga hubungan dengan nasabah, memberikan solusi yang paling menguntungkan.

e. Aman, yaitu menjaga rahasia perusahaan dan nasabah sesuai ketentuan, menjamin kecepatan layanan yang memuaskan dan tidak melakukan kesalahan dalam bertransaksi.

f. Integritas Tinggi, yaitu bertaqwa kepada Tuhan Yang Maha Esa dan menjalankan ajaran agama, berakhlak mulia, jujur, menjunjung kode etik profesi dan memiliki visi untuk maju.

g. Komitmen, yaitu senantiasa menepati janji yang telah diucapkan, bertanggung jawab atas seluruh tugas, pekerjaan dan tindakan.

2.2 Fungsi, Visi dan Misi PT. Bank SUMUT 2.2.1 Fungsi

Fungsi dari pendirian PT. Bank SUMUT adalah sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT. Bank SUMUT berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah, serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank umum pada Undang - Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang – Undang Nomor 10 Tahun 1998.

2.2.2 Visi

Visi dari PT. Bank SUMUT adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

2.2.3 Misi

Misi dari PT. Bank SUMUT adalah mengelola dana pemerintah dan masyarkat secara profesional yang didasarkan pada prinsip-prinsip compliance (Prinsip-Prinsip Kepatuhan).

11

Adapun logo dari Bank SUMUT, yaitu:

Sumber: www.banksumut.co.id, 2021 Gambar 2.1 Logo PT. Bank SUMUT

Kata kunci dari logo PT Bank SUMUT adalah SINERGY yaitu kerjasama yang erat sebagai langkah lanjut dalam rangka meningkatkan taraf hidup yang lebih baik, berbekal kemauan keras yang didasari dengan profesionalisme dan memberikan pelayanan yang terbaik. Bentuk logo menggambarkan dua elemen dalam bentuk huruf “U” yang saling berkait bersinergi membentuk huruf “S” yang merupakan kata awal “SUMUT”. Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank SUMUT dengan masyarakat Sumatera Utara sebagaimana visi Bank SUMUT.

Warna oranye sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan warna biru yang sportif dan profesional sebagaimana misi Bank SUMUT. Warna putih sebagai ungkapan ketulusan hati

untuk melayani sebagaimana statement Bank SUMUT. Jenis huruf yang digunakan

“Palatino Linotype-bold” sederhana dan mudah dibaca. Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih mengedepankan Sumatera Utara. Sebagai gambaran keinginan dan dukungan untuk membangun serta membesarkan Sumatera Utara.

Sumber: https://pelayananpublik.id/

Gambar 2.2

Gedung PT. Bank SUMUT Kantor Pusat 2.3 Struktur Organisasi PT. Bank SUMUT

Bentuk struktur organisasi PT. Bank SUMUT adalah struktur organisasi garis atau line organization yang menggambarkan pembagian tugas, fungsi, tanggung jawab serta wewenang dari orang-orang yang terdapat di dalam perusahaan dalam rangka secara bersama-sama untuk mencapai tujuan Bank SUMUT.

Sumber: www.banksumut.co.id, 2021

Gambar 2.3

Struktur Organisasi PT. Bank SUMUT Kantor Pusat

2.4 Job Description

Deskripsi jabatan PT. Bank SUMUT Kantor Pusat, yaitu sebagai berikut:

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) merupakan badan tertinggi dalam struktur PT. Bank SUMUT, RUPS memiliki wewenang untuk menyutujui laporan tahunan, penunjukan dan/atau penunjukan kembali para anggota Dewan Komisaris dan Direksi, penunjukan dan/atau penunjukan kembali Auditor Eksternal dan tugas-tugas lainnya.

2. Dewan Komisaris

Dewan komisaris bertanggung jawab pada pemegang saham dalam mengawasi kebijakan Direksi terhadap Operasional Bank secara umum yang mengacu pada rencana bisnis yang telah disetujui Dewan Komisaris dan Bank Indonesia, serta memastikan kepatuhan terhadap seluruh peraturan dan per Undang-Undangan yang berlaku.

3. Dewan Pengawasan Syariah (DPS)

Dewan Pengawasan Syariah dipilih dan diangkat oleh RUPS. Bertugas melakukan pengawasan secara khusus terkait bisnis dan Usaha Syariah sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi. Dewan Pengarah Syariah Nasional (DSN) pada Bank, suhubungan dengan Unit Usaha Syariah.

4. Direksi

Direksi Bank SUMUT bertanggung jawab sepenuhnya terhadap pengelolaan Bank dan mematuhi peraturan perundang-undangan dan

15

ketentuan yang berlaku. Anggota Direksi memiliki pembidangan tugas dan tanggung jawab yang jelas di atur dalam tata tertib dan tata cara menjalankan pekerjaan Direksi PT. Bank SUMUT.

Direksi terdiri dari:

A. Direktur Utama

Direktur utama adalah koordinator pelaksanaan Tugas Direksi dan membawahi langsung Sekretaris Direksi dan Divisi Pengawasan.

B. Direktur Kepatuhan

Direktur Kepatuhan membawahi bidang tugas : a. Perencanaan dan Pengembangan

b. Manajemen Resiko, Kepatuhan dan Quality Assurance C. Direktur Operasional

Direktur Operasional membawahi tugas : a. Sumber Daya Manusia

b. Umum

c. Teknologi Informasi dan Administrasi Keuangan D. Direktur Pemasaran

Direktur Pemasaran membawahi bidang tugas:

a. Pengembangan Bisnis

b.Unit Kerja Cabang, Cabang Pembantu, Kantor Kas, Kas Mobil dan Payment Point.

E. Direktur Bisnis dan Syariah

Direktur Bisnis dan Syariah membawahi bidang tugas:

a. Penghimpunan Dana b. Pengalokasian Dana c. Jasa Perbankan

d. Penyelamatan dan Supervisi Kredit/Pembiayaan e. Perbankan Syariah

f. Hukum yang berkaitan dengan perkreditan/pembiayaan 5. Divisi

Terdapat beberapa divisi pada PT. Bank SUMUT Kantor Pusat Medan, yaitu:

a) Sekretaris Perusahaan

Sekretaris Perusahaan berada dibawah Direktur Utama serta dipimpin oleh seorang Pemimpin Sekretaris Perusahaan. Sekretaris Perusahaan berperan sebagai penghubung bank dengan Para Pemangku Kepentingan. Sekretaris Perusahaan memfasilitasi komunikasi yang efektif dan memastikan tersedianya informasi untuk berbagai pihak serta berperan sebagai penghubung utama antara bank, Otoritas Jasa Keuangan, Bursa Efek Indonesia dan Publik.

b) Divisi Manajemen Resiko

Divisi Manajemen Resiko berada dibawah Direktur Kepatuhan serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mengarahkan dan merencanakan manajemen resiko bank (enterprise risk management) dalam rangka pengendalian resiko yang efektif dan selaras dengan ketentuan Bank Indonesia.

17

c) Divisi Pengawasan

Divisi Pengawasan berada dibawah Direktur Utama serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah penyelamatan dan mengamankan harta bank serta mengawasi dan membina seluruh unit kerja bank untuk mencapai efisiensi dan efektifitas.

d) Divisi Perancanaan

Divisi Perancanaan berada dibawah Direktur Utama serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah merumuskan langkah – langkah yang strategis untuk pengembangan bank dan merencanakan pengembangan usaha bank serta menilai dan membina kantor cabang.

e) Divisi Kepatuhan

Divisi Kepatuhan berada dibawah Direktur Kepatuhan serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mewujudkan terlaksanakannya budaya kepatuhan, mengelola risiko kepatuhan, memastikan agar kebijakan, ketentuan, sistem dan prosedur serta kegiatan usaha bank telah sesuai dengan ketentuan BI/OJK serta peraturan perundangan-undangan yang berlaku serta memastikan kepatuhan terhadap komitmen yang dibuat bank pada BI/OJK dan atau otoritas pengawas lainnya.

f) Divisi Akuntansi dan Pajak

Divisi Akuntansi dan Pajak berada dibawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah merencanakan, mengarahkan dan mengontrol aktivitas data keuangan dan perpajakan atas

pencatatan dan pelaporan untuk memastikan kelancaran proses operasional unit kerja.

g) Divisi Sumber Daya Manusia

Divisi SDM berada dibawah Direktur Utama serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah menyediakan kebutuhan dan kelangsungan operasional bank serta menciptakan dan mengembangkan SDM yang profesional.

h) Divisi Operasional

Divisi Operasional berada dibawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mengarahkan dan mengontrol proses monitoring, rekonsiliasi dan settlement dilakukan sesuai dengan SOP guna mendukung kelancaran proses operasional.

i) Divisi Teknologi Informasi

Divisi Teknologi Informasi berada dibawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah membangun, mengarahkan dan mengontrol sistem teknologi informasi untuk menjamin kelancaran kegiatan bank.

j) Divisi Umum

Divisi Umum berada dibawah Direktur Operasional serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya yaitu merencanakan, mengarahkan dan mengontrol pengelolaan infrastruktur, fasilitas kerja dan logistik untuk memastikan kelancaran operasional seluruh unit kerja.

k) Divisi Dana dan Jasa

19

Divisi Dana dan Jasa berada dibawah Direktur Pemasaran serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mengimplementasikan, memonitor dan mengevaluasi pemasaran produk dan jasa bank untuk mencapai target bisnis dan laba.

l) Divisi Ritel

Divisi Ritel berada dibawah Direktur Bisnis dan Syariah serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mengkoordinir pertumbuhan produk kredit ritel yang sehat dan mengelola skim kredit untuk meraih potensi dan memperluas pangsa pasar kredit ritel Bank SUMUT.

m) Divisi Treasury

Divisi Treasury berada dibawah Direktur Pemasaran serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mengelola sumber dana bank untuk mendapat hasil yang optimal, mengevaluasi sasaran dibidang sumber dana, mereview skim produk dan jasa yang ada untuk meraih potensi pasar, memperluas pangsa produk dan jasa dan melaksanakan penerapan manajemen resiko dengan ketentuan yang berlaku.

n) Divisi Kredit

Divisi Kredit berada di bawah Direktur Bisnis dan Syariah serta dipimpin oleh orang Pemimpin Divisi. Fungsinya adalah mengevaluasi sasaran dibidang perkreditan, mereview skim kredit yang ada untuk meraih potensi pasar dan memperluas pangsa pasar kredit.

o) Divisi Penyelamatan Kredit

Divisi Penyelamatan Kredit berada di bawah Direktur Bisnis dan Syariah serta dipimpin oleh seorang Pemimpin Divisi. Fungsinya adalah mengarahkan dan mengontrol strategi dan sistem penyelesaian kredit bermasalah dalam rangka menurunkan kredit bermasalah.

p) Usaha Syariah Bidang terdiri dari:

a) Bidang Pengembangan Usaha BI b) Bidang Dana dan Jasa BI

c) Bidang Pembiayaan BI d) Bidang Operasional BI q) Divisi Risiko Kredit

Divisi Risiko Kredit berada di bawah Direktur Bisnis dan Syariah serta dipimpin oleh seorang Pemimpin Divisi. Pemimpin Divisi Risiko Kredit dibantu oleh Pejabat Struktural setingkat Bidang dan Pejabat Fungsional serta Pegawai. Struktur dan Profil jabatan Pemimpin Divisi Risiko Kredit beserta Satuan Kerja di bawahnya diatur dalam Ketentuan Bank tersendiri.

2.5 Jaringan Usaha Kegiatan

Pada tanggal 31 Desember 2019 dan 2018, Bank SUMUT mempunyai jaringan usaha kegiatan sebagai berikut:

21

Tabel 2.1

Jaringan Usaha Kegiatan PT. Bank SUMUT

1. Kantor Pusat 1 Unit

2. Kantor Cabang Konvensional 37 Unit 3. Kantor Cabang Syariah 6 Unit 4. Kantor Capem Konvensional 100 Unit 5. Kantor Capem Syariah 16 Unit

6. Kantor Kas 40 Unit

7. Payment Point 74 Unit

8. Kas Mobil 33 Unit

9. ATM 309 Unit

Sumber: www.banksumut.co.id, 2019 a) Kantor Pusat

Kantor Pusat bertugas untuk mengawasi manajemen Bank SUMUT, baik yang berbentuk Kas Mobil (in payment), Kantor Kas, Kantor Cabang Pembantu (KCP), Kantor Cabang.

b) Kas Mobil (in payment)

Kas mobil digunakan untuk menerima/penyetoran pajak kendaraan.

c) Kantor Kas

Kantor Kas hanya digunakan untuk menghimpun dana tetapi belum bisa menyalurkan kredit. Untuk pengubahan status dari Kantor Kas menjadi Kantor Cabang Pembantu harus memenuhi syarat-syarat.

d) Kantor Cabang Pembantu (KCP)

Kantor Cabang Pembantu tidak hanya menghimpun dana dari masyarakat tetapi juga sudah bisa menyalurkan kredit.

e) Kantor Cabang

Kantor Cabang bertugas menghimpun dana dari masyarakat dan menyalurkan kredit, tetapi dalam kondisi yang lebih besar dari Kantor Cabang Pembantu (KCP).

2.6 Kinerja Usaha Terkini

PT. Bank SUMUT secara terus menerus berupaya meningkatkan pangsa pasar pada sektor produksi dari skim kredit yang dimiliki bank maupun kredit program pemerintah. Sebagai alat kelengkapan Otonomi Daerah di bidang Perbankan, Bank SUMUT berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah dan sebagai pengelola pemegang kas daerah serta sebagai salah satu sumber Pendapat Asli Daerah (PAD) Provinsi Sumatera Utara.

2.7 Rencana Kegiatan

Rencana Kegiatan PT. Bank SUMUT dengan meningkatkan prospek usahanya. Prospek usaha yang harus diutamakan adalah seluruh prospek yang berkaitan dengan cakupan wilayah bisnis bank, termasuk diantaranya adalah prospek pertumbuhan ekonomi. Dengan mengoptimalkan prospek usaha tersebut, Bank SUMUT akan dapat mewujudkan visi dan misinya. Ada beberapa rencana kegiatan yang telah dibuat oleh PT. Bank SUMUT untuk mencapai sasaran yang telah ditetapkan, adalah sebagai berikut:

1. PT. Bank SUMUT dalam rencana bisnisnya akan bertekad menjadi leader pemberdayaan ekonomi masyarakat Sumatera Utara, khususnya dalam sektor pembiayaan usaha mikro, kecil dan menengah (UMKM).

23

2. Meningkatkan intensitas, koordinasi dan sosialisasi kepada stakeholders untuk penambahan modal guna mendukung pengembangan usaha.

3. Melakukan diversifikasi produk dan jasa dengan memperbaiki konten maupun kemasan serta meningkatkan kualitas dan variasi promosi usaha.

4. Meningkatkan kerjasama pengembangan produk dan jasa dengan sesama BPD serta berbagai pihak di luar perbankan.

5. Peningkatan penghimpunan dana pihak ketiga dengan memperluas jaringan kantor, ATM dan fiturnya guna mempercepat proses pelayanan transaksi perbankan.

6. Meningkatkan aliansi strategis dalam pemberian kredit sindikasi antar BPD dan Bank Umum Nasional.

7. Penyaluran kredit tetap fokus pada segmen UMKM dengan memperluas pemasaran Kredit Peduli Usaha Mikro Sumut Sejahtera replikasi Greemen Bank diseluruh wilayah kerja PT. Bank SUMUT, disamping core bisnis yang telah dibiayai.

8. Meningkatkan pemahaman dan aplikasi pendukung manajemen risiko/risk culture dan good corporate governance di setiap lini.

9. Implementasi Loan Originating System (LOS) pada seluruh unit operasional, dimana LOS merupakan perangkat penting dalam administrasi perkreditan yang efisien berbasis komputerisasi yang mempunyai kemampuan untuk melakukan analisis secara cepat dan akurat terhadap aplikasi pinjaman yang diajukan oleh nasabah, lebih penting lagi untuk menekan sebanyak mungkin tingkat human error.

BAB III PEMBAHASAN

3.1 Pengertian Kredit Macet

Istilah kredit berasal dari bahasa Yunani credere yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit adalah kepercayaan. Menurut Raymond P. Kent, kredit adalah hak untuk menerima pembayaran kewajiban untuk melakukan pembayaran pada waktu yang diminta, atau pada waktu yang akan datang. Menurut Undang-undang Pokok Perbankan Nomor 10 tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Kuncoro dan Suhardjono (2011), kredit macet adalah suatu keadaan dimana nasabah sudah tidak sanggup lagi untuk membayar seluruh atau sebagian kewajibannya kepada pihak bank seperti yang telah di janjikan sebelumnya. Kredit macet merupakan salah satu jenis kredit yang dilihat dari segi kualitasnya. Kredit macet secara umum merupakan sebuah kondisi dimana debitur sudah tidak lagi bisa melanjutkan pembayaran atau cicilan hutangnya. Hal ini terjadi karena debitur tidak memiliki dana yang cukup untuk melunasinya. Jika debitur semakin lama menunda pembayaran, maka akan menaikkan bunga pinjaman, sehingga akan menambah total dana yang harus dibayar oleh debitur.

Dan akhirnya debitur tidak mampu mencicil atau melunasi hutangnya tersebut.

25

Jadi dapat disimpulkan bahwa kredit macet adalah salah satu bentuk kredit bermasalah dimana debitur sudah tidak dapat melunasi kewajibannya karena tidak memiliki dana yang cukup pada waktu yang telah ditetapkan.

3.1.1 Unsur Unsur Kredit

Unsur-unsur kredit menurut Kasmir (2019:277) adalah:

1. Kepercayaan

Kepercayaan artinya bahwa bank percaya nasabah akan mengembalikan kredit yang diberikan tersebut dimasa yang akan datang. Itikad baik nasabah, yaitu adanya kamauan untuk membayar menjadi dasar pertimbangan yang diberikan oleh bank. Bagi nasabah dalam hal ini berarti nasabah memperoleh kepercayaan dan juga memiliki kemampuan untuk membayar kewajibannya.

2. Kesepakatan

Kesepakatan antara pemberi kredit dengan penerima kredit dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit diberikan.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati antara pihak bank dengan debitur. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya atau macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun oleh resiko yang tidak disengaja misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang dikenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit inilah yang menjadi keuntungan bank.

3.1.2 Tujuan dan Fungsi Kredit

Menurut Andrianto (2020:4) ada beberapa tujuan umum pemberian suatu kredit, yaitu:

1. Mencari Keuntungan.

Yang bertujuan untuk memperoleh hasil dari pemberian kredit tersebut.

Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu Usaha Nasabah

Yang bertujuan untuk membantu usaha nasabah yang memerlukan modal dana untuk modal kerja. Dengan dana tersebut, maka debitur akan dapat mengembangkan dan memperluas usahanya.

27

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti meningkatnya pembangunan diberbagai sektor.

Menurut Andrianto (2020:6) selain memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi, yaitu:

1. Meningkatkan daya guna uang

Jika uang hanya disimpan saja maka tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

2. Meningkatkan peredaran dan lalu lintas uang

Uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga, apabila suatu daerah yang kekurangan uang dapat memperoleh tambahan uang dari tempat lainnya.

3. Meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah yang beredar.

5. Alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

6. Meningkatkan keinginan berusaha

Bagi penerima kredit tentu dapat meningkatkan keinginannya dalam berusaha, apalagi bagi nasabah yang memang mempunyai modal pas-pasan.

7. Meningkatkan hubungan internasional

Dalam hal pinjaman internasional dapat meningkatkan hubungan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberi kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya.

3.1.3 Jenis-jenis kredit

Menurut Kasmir (2019:279) jenis-jenis kredit dapat dilihat dari berbagai segi, yaitu:

a. Jenis Kredit dilihat dari Segi Kegunaannya

1. Kredit investasi: digunakan untuk keperluan investasi seperti perluasan usaha atau membangun proyek/pabrik baru. Contohnya untuk membangun pabrik, membeli mesin-mesin, tanah dan lain sebaginya. Kredit ini biasanya diberikan untuk waktu jangka panjang.

2. Kredit modal kerja: untuk keperluan modal kerja dalam hal meningkatkan produksi dalam operasionalnya. Contohnya untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan. Kredit ini biasanya diberikan dalam waktu yang relatif pendek dan satu kali siklus operasi.

29

b. Jenis kredit dilihat dari segi tujuannya:

1. Kredit produktif: kredit yang digunakan untuk peningkatan usaha atau produksi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang, kredit pertanian akan menghasilkan produk pertanian atau kredit pertambangan menghasilkan bahan tambang dan lain sebagainya.

2. Kredit konsumtif: kredit yang digunakan untuk dikonsumsi secara pribadi atau dipakai untuk diri sendiri. Contohnya kredit perumahan, kredit kendaraan, kredit peralatan rumah tangga dan lainnya sebagainya.

3. Kredit perdagangan: kredit yang digunakan untuk perdagangan. Para pedagang membeli barang yang kemudian barang tersebut dijual kembali.

Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contohnya kredit ekspor impor.

c. Jenis kredit dilihat dari segi jangka waktu:

1. Kredit jangka pendek: kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya untuk peternakan, misalnya peternakan ayam atau pertanian misalnya tanaman padi atau palawija.

2. Kredit jangka menengah: kredit yang jangka waktunya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi. Contohnya kredit untuk pertanian tanaman buah-buahan seperti jeruk, atau peternakan kambing.

3. Kredit jangka panjang: kredit yang jangka waktunya di atas 3 tahun atau lebih. Biasanya kredit ini untuk investasi jangka panjang, contohnya perkebunan karet, kelapa sawit, atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

d. Jenis Kredit dilihat dari segi jaminan:

1. Kredit dengan jaminan: kredit yang diberikan dengan suatu jaminan tertentu, baik harta bergerak, tidak bergerak atau jaminan lainnya. Artinya setiap kredit yang dikeluarkan akan dilindungi sesuai jaminan yang diberikan si calon debitur.

2. Kredit tanpa jaminan: kredit yang diberikan tanpa jaminan apapun secara riil, namun sebenarnya meskipun tidak ada jaminan, dalam praktiknya ada jaminan kemampuan membayar dari nasabah, misalnya pegawai tetap yang memiliki penghasilan tertentu.

e. Jenis Kredit dilihat dari Kolektibilitas:

Kolektibilitas merujuk pada klasifikasi status pembayaran angsuran, baik angsuran bunga maupun angsuran pokok dari debitur yang menggunakan fasilitas pinjaman dana (kredit). Kolektibilitas ini memengaruhi keputusan analis kredit dalam menyetujui atau tidak menyetujui pemberian fasilitas kredit kepada debitur yang mengajukan. Menurut Bank Indonesia (BI) No.

7/2/PBI/2005, Surat Edaran BI No. 7/3/DPNP tertanggal 31 Januari 2005 ihwal Penilaian Kualitas Aktiva Bank Umum, Peraturan BI No.

14/15/PBI/2012 ihwal Penilaian Kualitas Aset Bank Umum, dan Peraturan Otoritas Jasa Keuangan (OJK) No. 29/POJK.05/2014 ihwal Penyelenggaraan

31

Usaha Perusahaan Pembiayaan, terdapat beberapa kategori kualitas kredit calon debitur, yakni meliputi:

a. Kolektibiltas 1: Kredit Lancar (Pass)

Kolektibiltas 1 atau kredit lancar mengindikasikan bahwasanya calon debitur memiliki track record kredit yang baik, dalam artian debitur tidak pernah mengalami keterlambatan dalam hal pembayaran angsuran pokok maupun angsuran bunga sampai dengan 30 hari.

Tipe debitur seperti ini biasanya tidak akan memiliki kesulitan berarti dalam memperoleh fasilitas pinjaman dari lembaga pembiayaan tempat ia mengajukan kredit.

b. Kolektibilitas 2: Dalam Perhatian Khusus (Special Mention)

Kolektibilitas 2 atau ‘dalam perhatian khusus’ mengindikasikan bahwasanya calon debitur pernah mengalami keterlambatan dalam pembayaran angsuran pokok maupun angsuran bunga selama 30 – 90 hari.

c. Kolektibiltas 3: Kurang Lancar (Substandard)

Kolektibilitas 3 atau ‘kurang lancar’ mengindikasikan bahwasanya calon debitur pernah mengalami keterlambatan dalam pembayaran angsuran pokok maupun angsuran bunga selama 90 – 120 hari.

d. Kolektibilitas 4: Diragukan (Doubtful)

Kolektibilitas 4 atau ‘diragukan’ mengindikasikan bahwasanya calon debitur pernah mengalami keterlambatan dalam pembayaran angsuran pokok maupun angsuran bunga selama 120 – 180 hari.

e. Kolektibilitas 5: Macet (Loss)

Kolektibilitas 5 atau ‘macet’ adalah kualitas kredit paling bawah, di mana debitur memiliki riwayat kredit yang ‘buruk’ oleh karena tidak melakukan pembayaran angsuran pokok dan angsuran bunga selama lebih dari 180 hari terhitung dari tanggal jatuh tempo.

Kondisi ini tentu saja akan membuat debitur kecil kemungkinan untuk bisa kembali mendapatkan fasilitas pinjaman dana dari pihak bank maupun lembaga pembiayaan lainnya.

3.1.4 Jaminan Kredit

Jaminan kredit adalah hak dan kekuasaan atas barang jaminan yang diserahkan oleh debitur kepada pihak bank guna menjamin pelunasan utangnya apabila kredit yang diterimanya tidak dapat dilunasi sesuai waktu yang telah dijanjikan. Menurut Sumartik dan Misti (2018:88) jaminan kredit dapat dibedakan sebagai berikut:

1. Jaminan perorangan (personal guarantee) adalah suatu perjanjian penanggungan utang di mana pihak ketiga mengikatkan diri untuk memenuhi kewajiban debitur dalam hal debitur tidak dapat memenuhi kewajibannya kepada bank/wanprestasi.

2. Jaminan perusahaan (corporate guarantee) adalah suatu perjanjian penanggungan utang yang diberikan oleh perusahaan lain untuk memenuhi kewajiban debitur dalam hal debitur tidak dapat memenuhi kewajibannya kepada bank/wanprestasi.

3. Jaminan kebendaan adalah penyerahan hak oleh debitur atau pihak ketiga atas barang-barang miliknya kepada bank guna dijadikan agunan atas kredit

33

yang diperoleh debitur. Ditinjau dari jenisnya, agunan kebendaan terbagi atas dua jenis, yaitu, jaminan kebendaan atas barang bergerak dan jaminan kebendaan atas barang tidak bergerak.

3.1.5 Prinsip-prinsip Pemberian Kredit

Menurut Kasmir (2019:287) dalam pemberian kredit biasanya kriteria penilaian yang harus dilakukan oleh bank adalah dengan menggunakan analisis 5C dan 7P. Analisis 5C yaitu:

1. Character: yaitu sifat atau watak dari nasabah. Analisis ini untuk mengetahui sifat atau watak seseorang nasabah pemohon kredit, apakah memiliki watak atau sifat yang bertanggung jawab terhadap kredit yang diambilnya. Dari sifat atau watak ini, akan terlihat kemauan nasabah untuk membayar dalam kondisi sesulit apapun. Sifat dan watak ini akan dapat dilihat dari masa lalu nasabah melalui pengamatan, pengalaman, riwayat hidup maupun hasil wawancara dengan nasabah.

2. Capacity: yaitu analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar kredit. Kemampuan ini dapat dilihat dari penghasilan pribadi untuk kredit konsumtif dan usaha yang dibiayai untuk kredit perdagangan atau produktif. Kemampuan ini penting untuk dinilai agar bank tidak mengalami kerugian.

3. Capital: untuk menilai modal yang dimiliki oleh nasabah untuk membiayai kredit. Hal ini penting karena bank tidak akan membiayai kredi tersebut 100%. Artinya harus ada modal dari nasabah. Tujuannya adalah jika nasabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut,

nasabah juga akan merasa memiliki sehingga memotivasi untuk bekerja sungguh-sungguh agar usaha tersebut berhasil, dan akan mampu membayar kewajiban kreditnya.

4. Condition: dalam menilai kredit hendaknya dinilai kondisi ekonomi sekarang dan kemungkinan untuk masa yang akan datang sesuai dengan sektor masing-masing, serta diakibatkan dari prospek usaha sektor yang dijalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar- benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

5. Collateral: merupakan jaminan yang diberikan nasabah kepada bank dalam rangka pembiayaan kredit yang diajukannya. Jaminan ini digunakan sebagai alternatif terakhir bagi bank untuk berjaga-jaga apabila terjadi kemacetan terhadap kredit yang dibiayai. Colletaral atau jaminan menjadi penilaian terakhir dari 5 of C dikarenakan apabila penilaian yang di atas sudah layak, jaminan ini sebagai tambahan saja, untuk berjaga-jaga karena ada faktor- faktor yang tidak dapat dihindari yang menyebabkan kredit macet, misalnya bencana alam. Di samping itu juga, untuk menjadi motivasi nasabah dalam membayar karena jaminannya ditahan oleh bank.

Sedangkan dengan analisis penilai 7P, yaitu:

1. Personality: atau kepribadian merupakan penilaian yang digunakan untuk mengatahui kepribadian si calon nasabah. Dalam menilai kepribadian yang dilakukan bank, hampir sama dengan character atau sifat atau watak nasabah. Hanya saja hal-hal personality lebih ditekankan kepada orangnya,

35

sedangkan dalam character termasuk kepada keluarganya. Personality ini mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi masalah.

2. Party: yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu. Hal ini dilakukan agar bank lebih fokus untuk menangani kredit tersebut, misalnya kredit untuk usaha kecil, menengah, atau besar. Atau dapat juga diklasifikasikan berdasarkan wilayah, misalnya daerah pedesaan, perkotaan atau sektor usaha, misalnya peternakan, industri atau sektor lainnya.

3. Purpose: yaitu tujuan mengambil kredit. Seperti diketahui sebelumnya bahwa tujuan untuk mengambil kredit ada tiga yaitu, pertama, untuk usaha yang produktif, kedua, untuk digunakan sendiri (konsumtif), ketiga, untuk perdagangan. Penilaian ketiga tujuan ini sedikit berbeda. Oleh karena itu.

jangan sampai pemberian kredit yang dikucurkan oleh bank disalahgunakan oleh nasabah.

4. Prospect: yaitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, memiliki prospek atau tidak. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang dirugikan tetapi juga nasabah.

5. Payment: yaitu cara pembayaran kredit oleh nasabah. Penilaian yang dilakukan untuk menilai cara nasabah dalam membayar kredit, apakah dari penghasilan (gaji) atau dari sumber objek yang dibiayai. Dari penilaian ini akan terlihat kemampuan nasabah dalam membayar kredit.

6. Profitability: artinya kredit yang dibiayai oleh bank akan memberikan keutungan bagi kedua belah pihak, baik bagi bank maupun bagi nasabah.

Keuntungan bagi bank tentunya adalah berupa balas jasa yang diberikan nasabah dari bunga. Sebaliknya bagi nasabah adalah berkembangnya usaha yang dibiayai yang dapat menghasilkan keuntungan dan mendapatkan tambahan modal baginya.

7. Protection: yaitu perlindungan terhadap objek kredit yang dibiayai.

Perlindungan tidak sebatas jaminan fisik yang diberikan, akan tetapi lebih dari itu, yaitu jaminan si pengambil kredit, seperti asuransi kematian dan jaminan perlindungan terhadap jaminan fisik yang diberikan dari kehilangan, kerusakan atau lainnya.

3.1.6 Teknik Penyelesaian Kredit Macet

Sepandai-pandainya analis kredit dalam menganalisis setiap permohonan kredit, kemungkinan kredit tersebut mengalami kemacetan. Menurut Nurul Ichsan Hasan (2014:140) hal tersebut dapat disebabkan oleh dua unsur, yaitu:

1. Dari pihak perbankan; artinya dalam melakukan analisisnya, pihak analis kurang teliti, sehingga apa yang seharusnya terjadi tidak dapat diperkirakan sebelumnya. Hal ini dapat pula terjadi akibat kerja sama dari pihak analis kredit dengan pihak debitur sehingga dalam melakukan analisisnya dilakukan secara subjektif.

2. Dari pihak nasabah; kemacetan kredit dapat dilakukan akibat dua hal yaitu:

adanya unsur kesengajaan, artinya nasabah dengan sengaja bermaksud tidak membayar kewajibannya sehingga kredit yang diberikan macet. Adanya

37

unsur tidak sengaja, artinya debitur mau membayar tetapi tidak mampu.

Sebagai contoh kredit yang dibiayai mengalami musibah seperti kebakaran, kena hama, kebanjiran, sehingga kemampuan untuk membayar kredit tidak ada.

Pihak bank perlu melakukan penyelamatan kredit agar tidak menimbulkan kerugian karena kredit macet. Penyelamatan yang dilakukan bisa dengan memberikan keringanan berupa jangka waktu pengembalian terutama bagi kredit yang mengalami musibah. Penyelamatan terhadap kredit macet dilakukan dengan cara sebagai berikut:

a) Rescheduling, hal ini dilakukan dengan cara memperpanjang jangka waktu kredit, di mana debitur diberikan keringanan dalam jangka waktu kredit misalnya; perpanjangan jangka waktu kredit dari 6 bulan menjadi 1 tahun, sehingga debitur mempunyai waktu yang lebih lama untuk mengembalikannya. Memperpanjang jangka waktu angsuran, hal ini hampir sama dengan perpanjangan jangka waktu kredit. Dalam hal ini jangka waktu angsuran kreditnya diperpanjang pembayarannya sebagai contoh dari 36 kali menjadi 48 kali angsuran, dengan demikian jumlah angsuran pun menjadi lebih kecil seiring dengan penambahan jumlah angsuran.

b) Reconditioning; dengan cara merubah berbagai persyaratan yang ada seperti:

1. Kapitalisme bunga, yaitu bunga dijadikan utang pokok;

2. Penundaan pembayaran bunga sampai waktu tertentu, sedangkan pokok pinjamannya tetap harus dibayar seperti biasanya.

3. Penurunan suku bunga; agar lebih meringankan beban nasabah.

Contohnya jika bunga per tahun sebelumnya dibebankan 20% diturunkan menjadi 18%, hal ini tergantung dari pertimbangan yang bersangkutan.

4. Pembebasan bunga; pembebasan suku bunga diberikan kepada nasabah dengan pertimbangan bahwa nasabah tidak mampu lagi membayar kredit tersebut, akan tetapi nasabah tetap mempunyai kewajiban untuk membayar pokok pinjaman sampai lunas.

c) Restructuring; adalah tindakan bank kepada nasabah dengan cara menambah modal nasabah dengan pertimbangan nasabah memang membutuhkan tambahan dana dan usaha yang dibiayai memang masih layak.

d) Kombinasi; merupakan kombinasi dari ketiga jenis di atas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara Recheduling dengan Retructuring, misalnya jangka waktu diperpanjang pembayaran bunga ditunda atau Reconditioning dengan Recheduling misalnya jangka waktu diperpanjang modal ditambah.

e) Penyitaan jaminan; merupakan jalan terakhir apabila nasabah sudah benar- benar tidak mempunyai niat baik ataupun sudah tidak mampu membayar semua hutangnya.

3.2 Pengertian Rasio Keuangan

Menurut Munawir, rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi

39

gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Menurut James C Van Horne, rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan ini digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, dari hasil rasio ini akan terlihat kondisi kesehatan suatu perusahaan yang bersangkutan.

Menurut Dewanti, analisis rasio keuangan dipakai sebagai sistem peringatan awal (Early Warning System) terhadap kemunduran kondisi keuangan dari suatu perusahaan. Analisis rasio dapat membimbing investor dalam membuat keputusan atau pertimbangan tentang apa yang akan dicapai oleh suatu perusahaan dan atau bagaimana prospek yang akan dihadapi dimasa yang akan datang.

Jadi rasio keuangan merupakan teknik analisis dalam manajemen keuangan yang digunakan untuk mengetahui kondisi keuangan suatu bank sekaligus untuk melihat gambaran kinerja keuangan bank pada waktu tertentu.

3.2.1 Jenis-jenis Analisis Rasio

Meskipun ada banyak rasio keuangan, analisis rasio menurut Gerald dapat dikategorikan menjadi empat, yaitu:

a. Rasio Likuiditas: yaitu rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam melunasi kewajibannya atau utang jangka pendeknya karena jatuh tempo. Rasio likuiditas meliputi current ratio, quick ratio dan rasio modal kerja (working capital ratio).

b. Rasio Solvabilitas: juga disebut rasio leverage keuangan, yaitu rasio yang digunakan untuk mengukur sejauh mana aktiva suatu perusahaan dibiayai dengan utang. Rasio solvabilitas meliputi rasio utang-ekuitas (debt-equity ratio), rasio utang-aset (debt assets ratio) dan rasio cakupan bunga (interest coverage ratio).

c. Rasio Profitabilitas: yaitu rasio yang digunakan untuk menilai kemampuan suatu perusahaan dalam menghasilkan laba atau keuntungan. Rasio profitabilitas meliputi Margin laba (Profit margin), laba atas aset (return on assets/ ROA), laba atas ekuitas (return on equity/ ROE), laba atas modal yang digunakan (return on capital employed) dan rasio margin kotor (gross margin ratio).

d. Rasio Aktivitas juga disebut rasio efisiensi: yaitu rasio yang digunakan untuk mengukur efektivitas suatu perusahaan dalam memanfaatkan sumber daya di dalam perusahaan. Rasio efisiensi meliputi rasio perputaran aset (asset turnover ratio), perputaran persediaan (inventory turnover) dan penjualan persediaan (days' sales in inventory).

3.2.2 Kegunaan Analisis Rasio

Menurut Murhadi, analisis rasio keuangan berguna untuk mengindikasikan kekuatan dan kelemahan keuangan suatu perusahaan. Analisis rasio juga sering digunakan oleh manajer, analis kredit dan saham. Analisis rasio bermanfaat karena membandingkan suatu angka secara relatif, sehingga bisa menghindari kesalahan penafsiran pada angka mutlak yang ada di dalam laporan keuangan.

41

Menurut Munawir, rasio menggambarkan suatu hubungan atau primbangan antara jumlah tertentu dengan jumlah lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu entitas/perusahaan. Jadi kegunaan dari analisis rasio adalah dapat memberikan peringatan dini terhadap potensi peningkatan atau penurunan situasi atau kinerja keuangan di suatu perusahaan.

3.3 Rasio Profitabilitas

Menurut Sofyan Marwanyah dan Eka Dyah Setyaningsih, rasio profitabilitas bank adalah rasio yang menunjukan kemampuan bank untuk memperoleh keuntungan/laba pada periode tertentu. Analisis ini dapat mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Rasio profitabilitas disebut juga rasio rentabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Profitabilitas sangat penting dalam mempertahankan kelangsungan hidup suatu perusahaan dalam jangka panjang, karena profitabilitas menunjukkan apakah perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap

badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan maka kelangsungan hidup perusahaan tersebut akan lebih terjamin.

Menurut Kasmir (2019:199) tujuan penggunaan profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan adalah:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan, baik modal pinjaman maupun modal sendiri.

B. Jenis-jenis Rasio Profitabilitas Rasio ini terdiri dari:

a. Return On Assets b. Return On Equity c. Gross Profit Margin d. Net Profit Margin e. Rate Return On Loan

f. Interest Margin on Earning Assets g. Interest Margin on Loan

h. Laverage Multiplier i. Assets Utilization

43

j. Interest Expense Ratio k. Cost of Fund

l. Cost of Money

m. Cost of Loanable Fund n. Cost of Operable Fund o. Cost of Efficiency

Berikut merupakan jenis-jenis rasio profitabilitas yang peneliti gunakan dalam menganalisis, yaitu:

a. Return on Asset (ROA)

Return on Asset (ROA) adalah rasio yang digunakan untuk melihat kemampuan bank dalam menghasilkan laba dari aset yang dimiliki (Kasmir 2008). Standar BI untuk rasio ini berdasarkan Peraturan Bank Indonesia No: 6/10/PBI/ 2004 adalah lebih dari 1,5%.

b. Return on Equity (ROE)

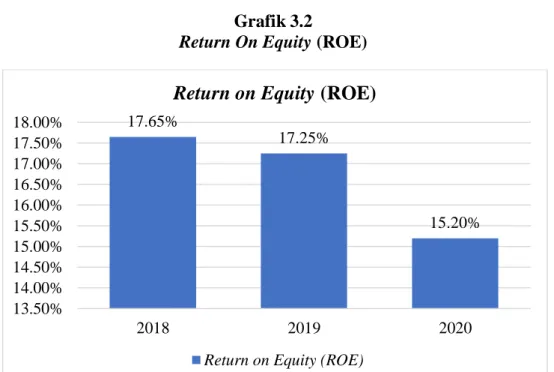

Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola modal yang ada untuk mendapatkan laba (Kasmir 2008). Standar BI untuk rasio ini berdasarkan Peraturan Bank Indonesia No: 6/10/PBI/2004 adalah lebih dari 12%.

c. Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktivaproduktifnya untuk menghasilkanpendapatan bunga bersih.Pendapatanbunga bersih diperoleh

dari pendapatan bunga dikurangi beban bunga. Standar yang ditetapkan BankIndonesia untuk ratio ini adalah lebih dari 6%.

d. Belanja Operasional terhadap Pendapatan Operasional (BOPO) Belanja Operasional terhadap Pendapatan Operasional (BOPO) adalah rasio yang digunakan untuk mengukur tingkat efsiensi bank dalam melakukan kegiatan operasionalnya. Beban operasional merupakan biaya bunga yang diberikan pada nasabah sedangkan pendapatan operasional adalah bunga yang didapatkan dari nasabah. Standar yang ditetapkan Bank Indonesia untuk ratio ini dengan batasmaksimum yaitu 90%.

3.4 Non performing Loan (NPL)

Menurut Ismail (2013) Non Performing Loan (NPL) adalah kondisi dimana debitur sudah tidak dapat membayar kewajibannya terhadap bank yaitu dalam membayar angsuran yang sudah dijanjikan diawal.

Menurut Kasmir (2013) Non Performing Loan (NPL) adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni baik dari pihak perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.

Dari uraian diatas dapat disimpulkan bahwa Non Performing Loan (NPL) merupakan rasio yang digunakan untuk mengukur besar kecilnya persentase kredit bermasalah pada suatu bank yang dikarenakan oleh ketidaklancaran nasabah dalam melakukan pembayaran kredit. Dalam Peraturan BI Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai rasio NPL yaitu melebihi 5% maka bank tersebut dapat dikatakan tidak

45

sehat dan akan menyebabkan turunnya profitabilitas dan tingkat bagi hasil suatu bank. Apabila rasio NPL berada dibawah 5% maka potensi keuntungan yang didapat akan semakin besar maka profitabilitas dan tingkat bagi hasil akan naik.

3.5 Analisis Kredit Macet Pada PT. Bank SUMUT Kantor Pusat Tahun 2018-2020 Dengan Menggunakan Rasio Profitabilitas dan Non Performing Loan (NPL)

3.6.1 Rasio Profitabilitas

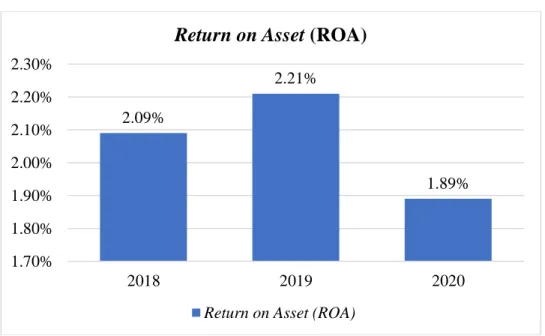

Rasio profitabilitas atau rasio rentabilitas adalah rasio yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan dan untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank. Rasio ini menggambarkan kemampuan bank dalam memanfaatkan seluruh dana yang dimiliki untuk memperoleh laba secara maksimal. Rasio Proftabilitas yang dianalisis oleh penulis terdiri dari rasio Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM) dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

Tabel 3.3

Rasio Profitabilitas PT. Bank SUMUT Tabel Rasio Profitabilitas Tahun 2018-2020

Keterangan 2018 2019 2020

Return on Asset (ROA) 2.09% 2.21% 1.89%

Return on Equity

(ROE) 17.65% 17.25% 15.20%

Net Interest Margin

(NIM) 7.36% 7.22% 6.80%

Biaya Operasonal Terhadap Pendapatan Operasional (BOPO)

82.37% 80.38% 80.38%

Sumber: Laporan Tahunan PT. Bank SUMUT, 2020

a. Return on Asset (ROA)

Return on Asset (ROA) adalah rasio yang digunakan untuk melihat kemampuan bank dalam menghasilkan laba dari aset yang dimilikinya.

Semakin besar nilai ROA maka semakin baik, karena semakin efektif suatu bank dalam menghasilkan laba dari aset yang dimilikinya. Standar BI untuk rasio ini berdasarkan Peraturan Bank Indonesia No: 6/10/PBI/ 2004 adalah lebih dari 1,5%

Rumus Return on Assets (ROA):

Sumber: Sujarweni (2020:101)

Berikut adalah grafik pertumbuhan Return on Assets (ROA) Bank SUMUT Tahun 2018-2020:

Grafik 3.1 Return On Asset (ROA)

Sumber: Peneliti, 2020 2.09%

2.21%

1.89%

1.70%

1.80%

1.90%

2.00%

2.10%

2.20%

2.30%

2018 2019 2020

Return on Asset (ROA)

Return on Asset (ROA) ROA=Laba sebelum pajak

Total aset x 100%