PENGARUH FINANCIAL STABILITY PRESSURE, FINANCIAL DISTRESS, DAN FINANCIAL TARGET TERHADAP

KECURANGAN PELAPORAN KEUANGAN PADA PERUSAHAAN PROPERTI DAN REAL ESTATE DI BURSA

EFEK INDONESIA PERIODE 2012-2016

Oleh :

GALIH RAKA ALFIANO

Nim : 232013121

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis guna memenuhi sebagian dari

persyaratan – persyaratan untuk mencapai gelar Sarjana Ekonomi

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2018

1 PENDAHULUAN

Laporan keuangan merupakan sebuah alat pertanggungjawaban manajemen terhadap pihak-pihak yang terkait dengan perusahaan, seperti pemegang saham, investor, kreditor, pemerintah, dll. Laporan keuangan ini menggambarkan kinerja perusahaan selama satu periode akuntansi. Lewat laporan keuangan tersebut pihak-pihak yang terkait akan mengambil keputusan berdasarkan pertimbangan-pertimbangan atas informasi yang tersedia dalam laporan keuangan. Maka dari itu, pihak manajemen sebagai pihak yang bertanggungjawab atas laporan tersebut harus menyediakan informasi yang relevance dan reliable agar tidak menyesatkan para stakeholder dalam mengambil keputusan yang terkait dengan perusahaan.

Ujiyantho dan Pramuka (2007) menggambarkan di dalam sebuah perusahaan, manajer berperan sebagai agent yang secara moral bertanggung jawab untuk mengoptimalkan keuntungan pemilik atau pemegang saham, namun disisi lain manajer juga mempunyai kepentingan memaksimumkan kesejahteraan diri sendiri. Manajer berkewajiban memberikan informasi kepada para pemegang saham mengenai kondisi perusahaan lewat penyajian laporan keuangan. Dalam hal ini pemegang saham dan manajer merupakan individu-individu yang memiliki kepentingannya masing-masing. Individu-individu tersebut pada umumnya memiliki sifat untuk lebih mengutamakan kepentingan pribadinya.

Berdasarkan asumsi tersebut manajer sebagai seorang individu akan cenderung melakukan sesuatu yang lebih menguntungkan dan lebih bermanfaat bagi kepentingannya. Mereka beranggapan bahwa kepentingan pemegang saham tidak terlalu menjadi prioritas bagi mereka. Maka dari itu timbulah motivasi dari dalam diri mereka untuk melakukan kecurangan atas laporan keuangan yang mereka sajikan.

Dalam melakukan kecurangan atas laporan keuangan, manajemen bisa saja menyajikan aset atau pendapatannya lebih tinggi dari keadaan yang sebenarnya (overstatment), ataupun menyajikan aset dan pendapatan lebih rendah dari keadaan yang sebenarnya (understatment). Manajemen sendiri mengambil keputusan untuk memanipulasi laporan keuangan tersebut karena memiliki tujuan

2

tertentu, baik bagi pribadinya ataupun bagi organisasinya. Overstatment biasanya dilakukan untuk meningkatkan nilai perusahaan sehingga dapat menarik para investor dan kreditur untuk menanamkan investasi dan memberikan pinjaman kepada perusahaan. Sedangkan, understatment biasa dilakukan untuk kepentingan perpajakan.

Contoh kasus fraudulent statements yang ada di Indonesia antara lain PT.

Waskita Karya Persero pada tahun 2009 merupakan perusahaan yang bergerak di bidang jasa konstruksi, properti, industri, dan realty melakukan praktik memanipulasi laporan keuangan, overstate, dan penggelembungan laba yakni ditemukannya pencatatan yang tidak sesuai dimana terdapat kelebihan pencatatan sebesar Rp 400 Miliar. (Triani, 2017)

Laporan keuangan merupakan sumber informasi yang sangat berharga bagi pihak-pihak yang memiliki keterkaitan terhadap sebuah perusahaan.

Sayangnya pada beberapa tahun terakhir, laporan keuangan yang seharusnya menyajikan data-data yang sesuai dengan fakta terkadang digunakan sebagai media bagi beberapa kelompok untuk meningkatkan keuntungannya dengan melakukan manipulasi data yang ada dalam laporan keuangan. Manipulasi data ini bisa dikategorikan sebagai sebuah fraud, dan tentu akan sangat merugikan bagi pihak-pihak lain. Tentunya akan lebih baik jika financial statment fraud ini bisa dicegah dan diminimalisir sedini mungkin dengan meningkatkan kewaspadaan terhadap hal-hal yang bisa mempengaruhi sebuah perusahaan untuk melakukan financial statment fraud.

Ada banyak faktor yang dapat mempengaruhi tindakan kecurangan di dalam perusahaan salah satunya antara lain, tekanan stabilitas keuangan (financial stability pressure), kesulitan keuangan (financial disstress), dan target keuangan (financial target) (Norbarani, 2012). Dari ketiga faktor tersebut dapat mempengaruhi kecurangan dalam pelaporan keuangan karena faktor tersebut manajemen dapat melakukan kecurangan melalui kesempatan yang ada dan dapat memanipulasi laporan keuangan akibat dari tekanan keuangan maupun kesulitan keuangan yang dialami perusahaan.

Menurut Pulukadang (2010), financial stability pressure adalah keadaan dimana kondisi keuangan perusahaan dalam kondisi stabil. Ketika kondisi

3

keuangan perusahaan dalam posisi terancam maka kondisi keuangan disajikan oleh manajemen dengan yang bukan sebenarnya sehingga nilai perusahaan seolah-olah akan naik di mata publik. Hal tersebut dapat mempengaruhi kecurangan dalam pelaporan keuangan.

Menurut penelitian Norbarani (2012) financial stability pressure sebagai variabel untuk mendeteksi kecurangan pelaporan keuangan karena tekanan yang dihadapi oleh manajer ketika stabilitas keuangan dan profitabilitas terancam oleh keadaan ekonomi, industri, atau entitas yang beroperasi untuk melakukan kecurangan laporan keuangan. Dalam kasus laporan keuangan akan dimanipulasi oleh manajemen untuk meningkatkan prospek perusahaan dimana pertumbuhan yang dialami perusahaan berada di bawah rata-rata industri (Skousen, R. dan J., 2008). Financial distress adalah tekanan kesulitan keuangan terkait entitas bisnis yang dijalankan oleh pelaku bisnis dengan tujuan bahwa entitas bisnis tersebut sehat dan performa kinerjanya baik walaupun dalam kondisi krisis yang ditunjukkan kepada pihak internal dan eksternal. Keadaan tersebut manajemen menjadi termotivasi untuk melakukan kecurangan pelaporan keuangan (Ansar, 2006).

Menurut peneliti Bell, Szykowny dan Willingham (1991), financial distress sebagai variabel untuk mendeteksi kecurangan pelaporan keuangan karena jika kondisi keuangan perusahaan sedang mengalami penurunan / buruk maka manajemen melakukan tindakan yang tercela dengan memperbaiki penampilan posisi keuangan perusahaan. Hal ini dilakukan agar seolah-olah pihak eksternal perusahaan mengakui kinerja manajemen sukses sehingga ancaman akan kehilangan pekerjaan terhindarkan.

Menurut Pulukadang (2010), financial target yaitu manajemen atau dewan direksi mematok pencapaian target keuangan tinggi yang menyebabkan adanya tekanan berlebihan pada manajemen untuk mencapai target tersebut.

Manajer perusahaan diharapkan mampu melakukan yang terbaik dalam pencapaian target yang direncanakan dalam menjalankan kinerjanya. Akan tetapi, terkadang manajer perusahaan memiliki tekanan untuk mencapai titik target yang telah ditentukan sebelumnya maka dari itu manajer perusahaan melakukan

4

tindakan curang pada laporan keuangan sehingga target yang telah ditentukan sebelumnya tercapai.

Menurut penelitian Norbarani (2012), financial target sebagai variabel untuk mendeteksi kecurangan pelaporan keuangan karena target keuangan sering dikaitkan dengan analisis return on asset (ROA). Analisis ROA mengukur perkembangan perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian diproyeksikan ke masa mendatang untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. Oleh karena itu, semakin tinggi ROA yang ditargetkan perusahaan, maka semakin sering perusahaan akan melakukan manajemen laba. Hal tersebut yang merupakan salah satu bentuk kecurangan laporan keuangan.

Alasan penulis memilih perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia karena perusahaan ini memiliki prospek yang cerah dimasa yang akan mendatang dengan melihat potensi jumlah penduduk yang terus bertambah besar. Ini terbukti dengan melihat fenomena yang ada saat ini menggambarkan bahwa sector property dan real estate dengan adanya krisis yang terjadi di belahan dunia Eropa dan Amerika yang berimbas pada perkembangan bisnis property di Indonesia.

PERUMUSAN MASALAH

Berdasarkan latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah ada pengaruh yang signifikan financial stability pressure terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016?

2. Apakah ada pengaruh yang signifikan financial distress terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016?

3. Apakah ada pengaruh yang signifikan financial target terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016?

5 TUJUAN PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk:

1. Untuk mengetahui hasil uji signifikansi pengaruh financial stability pressure terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

2. Untuk mengetahui hasil uji signifikansi pengaruh financial distress terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

3. Untuk mengetahui hasil uji signifikansi pengaruh financial target terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

MANFAAT PENELITIAN

Penelitian yang dilakukan diharapkan akan memberikan manfaat bagi berbagai pihak, diantaranya sebagai berikut:

1. Bagi pemegang saham, investor, kreditur, serta pihak-pihak lain yang menggunakan laporan keuangan sebagai dasar pengambilan keputusannya, dapat memberikan informasi mengenai hal-hal yang bisa menimbulkan terjadinya kecurangan pelaporan keuangan, sehingga diharapkan pihak-pihak tersebut akan lebih berhati-hati dan bersikap waspada dalam menggunakan laporan keuangan sebagai dasar pengambilan keputusannya.

2. Bagi perusahaan, dapat digunakan sebagai referensi mengenai faktor-faktor apa saja yang bisa menyebabkan terjadinya kecurangan pelaporan keuangan, sehingga mereka akan lebih memahami dan memperhatikan penyebab terjadinya kecurangan pelaporan keuangan dan kecurangan pelaporan keuangan tersebut dapat diminimalisir resikonya atau bahkan dicegah.

3. Bagi penelitian selanjutnya, dapat digunakan sebagai referensi mengenai hal- hal yang dapat mempengaruhi terjadinya kecurangan pelaporan keuangan dalam suatu perusahaan, terutama untuk menganalisis lebih lanjut mengenai masing-masing indikator dari variabel-variabel yang dapat mempengaruhi terjadinya kecurangan pelaporan keuangan.

8 TINJAUAN PUSTAKA

1. Teori Keagenan

Hubungan keagenan yakni dimana agent dan principal atau manajer dengan pemilik memiliki sebuah kontrak kerja sama atau sebagainya (Jensen dan Meckling, 1976). Hubungan tersebut muncul ketika pemilik memperkerjakan orang lain atau agent, dimana agent tersebut diberikan wewenang untuk melakukan pengambilan keputusan dalam menjalankan kontrak yang telah disepakati. Dengan kata lain, manajer memiliki tanggung jawab atas keputusan yang di ambil demi mengoptimalkan keuntungan pemilik. Akan tetapi manajer juga memiliki keinginan untuk memaksimalkan kesejahteraan mereka. Pada akhirnya, hal tersebut memunculkan perbedaan kepentingan antara principal dan agent sehngga memicu adanya masalah keagenan yang dapat berpengaruh terhadap kualitas dari laba yang dilaporkan. Terdapat 3 sifat manusia yang digunakan sebagai dasar teori agensi (Eisenhardt, 1989), yaitu:

a. Self interest, yakni umumnya manusia hanya mementingkan diri sendiri.

b. Bounded rationality, yakni daya pikir manusia akan persepsi di masa yang akan datang yang terbatas

c. Risk averse, yakni sikap manusia yang selalu berusaha untuk menghindar dari risiko yang ada.

Atas dasar sifat-sifat tersebut maka manusia atau dapat dikatakan seorang manajer, cenderung mementingkan kepentingan pribadinya. Padahal manajer memiliki kewajiban untuk memberikan informasi mengenai kondisi perusahaan kepada pemilik atau pemegang saham, dimana sinyal ini diberikan dalam bentuk informasi akuntansi seperti laporan keuangan.

Apabila manajer mementingkan kepentingan pribadinya, maka informasi yang disampaikan tidak menggambarkan keadaan perusahaan yang sebenarnya sehingga mengakibat munculnya asimetri informasi. Adanya asimetri informasi informasi tersebut menjadikan kesempatan bagi manajer untuk melakukan manajemen laba. Apabila tindakan manajemen laba ini dibiarkan maka akan menjadi financial statement fraud. Dengan demikian

9

disimpulkan bahwa masalah keagenan dapat memunculkan asimetri informasi, manajemen laba serta financial statement fraud.

2. Financial Statement Fraud

Menurut American Institute of Certified Public Accountants (AICPA), financial statement fraud adalah suatu kelalaian atau kesengajaan yang mengakibatkan laporan keuangan tersebut salah saji sehingga menyesatkan para penggunanya (AICPA, 2002). Sedangkan menurut Australian Auditing Standar (AAS), financial statement fraud adalah suatu tindakan yang disengaja maupun suatu kelalaian dalam pengungkapan pelaporan keuangan yang digunakan untuk mengecoh para pemakai laporan keuangan (Brennan dan Mary, 2007). Berdasarkan definisi diatas maka dapat disimpulkan bahwa financial statement fraud merupakan suatu tindakan tercela yang disengaja dalam pelaporan keuangan sehingga menyesatkan para pemakai laporan keuangan dalam pengambilan keputusan dan kebijakan.

Suatu laporan keuangan yang telah dimanipulasi atau telah dilakukan kecurangan didalamnya akan dapat menurunkan integritas informasi keuangan serta dapat berpengaruh kepada banyak pihak. Statement on Auditing Standards atau SAS No.99 telah menjelaskan bahwa Financial Statement Fraud dapat dilakukan dalam beberapa cara, yakni dengan:

a. Melakukan perubahan catatan akuntansi, pemalsuan atau memanipulasi dokumen pendukung dari laporan keuangan yang telah disusun.

b. Kelalaian atau keliruan yang sengaja dilakukan terhadap informasi laporan keuangan.

c. Secara sengaja telah menyalahgunakan prinsip-prinsip yang berkaitan dengan cara penyajian atau pengungkapan, klasifikasi serta jumlah.

PENGEMBANGAN HIPOTESIS

1. Pengaruh financial stability pressure terhadap kecurangan pelaporan keuangan

Financial stability pressure merupakan suatu keadaan dimana keuangan perusahaan sedang dalam kondisi yang stabil. Penelitian sebelumnya yang dilakukan oleh Skousen (2008) menunjukkan bahwa financial stability pressure berpengaruh positif terhadap financial statement

10

fraud. Hasil tersebut senada dengan penelitian Tiffani dan Marfuah (2015) dimana financial stability berpengaruh positif terhadap financial statement fraud. Menurut Skousen (2008) dan Tiffani (2015) manajemen memiliki potensi yang lebih besar untuk melakukan financial statement fraud dalam kondisi perusahaan yang tidak stabil.

Stabilitas keuangan perusahaan yang terganggu oleh kondisi ekonomi atau industri entitas dapat menyebabkan terjadinya financial statement fraud.

Hal tersebut dikarenakan manajer merasa tertekan sehingga terdorong untuk melakukan kecurangan (AICPA, 2002). Perusahaan sering kali dituntut untuk menunjukkan kondisi perusahaan yang baik sehingga laba yang dihasilkan serta return yang diberikan kepada para investor tinggi. Akan tetapi,untuk memperoleh laba serta return yang tinggi tersebut sulit di peroleh apabila stabilitas keuang perusahaan sedang terganggu. Keadaaan tersebut menjadi tekanan bagi para manajer untuk melakukan kecurangan. Berdasarkan uraian di atas, maka hipotesis penelitian sebagai berikut:

H1: Ada pengaruh yang positif dan signifikan financial stability pressure terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

2. Pengaruh financial distress terhadap kecurangan pelaporan keuangan

Menurut Anggarini dan Ardiyanto (2010), Financial distress (kesulitan keuangan) merupakan kondisi dimana kas operasional perusahaan tidak mampu melunasi utang-utang yang ada dan menyebabkan manajer atau bagian keuangan harus melakukan perbaikan posisi laporan keuangan perusahaan. Hal ini dilakukan agar pihak eksternal dari perusahaan menilai bahwa kinerja manajer perusahaan tersebut sukses membawa perusahaan dalam keadaan baik dan mampu menghasilkan keuntungan yang baik.

Perbaikan laporan keuangan yang dilakukan ini dengan cara merubah angka- angka yang ada dalam komponen laporan keuangan perusahaan. Kondisi financial distress juga dapat memicu tindakan fraud dalam penyusunan laporan keuangan perusahaan.

Penelitian ini semakin kuat dengan hasil yang telah diuji oleh Prihanthini dan Sari (2013) serta Nugroho dan Firmansyah (2017) bahwa financial distress

11

memiliki pengaruh signifikan terhadap fraud dalam pelaporan keuangan. Dari pemaparan penjelasan di atas, maka hipotesis kedua yaitu:

H2: Ada pengaruh yang positif dan signifikan financial distress terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

3. Pengaruh financial target terhadap kecurangan pelaporan keuangan

Financial target merupakan suatu keadaan dimana manajemen menerima tekanan secara berlebihan untuk mencapai target perusahaan (AICPA, 2002). Dalam penelitian sebelumnya yang dilakukan oleh Summers dan Sweeney (1998) dan Martyanta dan Daljono (2013) menunjukkan hasil bahwa financial target berpengaruh positif terhadap financial statement fraud. Perusahaan biasanya memberikan target laba yang harus diperoleh atas seluruh usaha yang telah dilakukan dan dikeluarkan untuk memperoleh laba tersebut. Apabila suatu target perusahaan semakin tinggi maka semakin sulit bagi perusahaan untuk mencapainya. Semakin tinggi suatu target tersebut, maka manajer akan cenderung melakukan manipulasi laba. Dengan demikian, financial targets memiliki hubungan yang positif terhadap financial statement fraud. Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah sebagai berikut :

H3: Ada pengaruh yang positif dan signifikan financial target terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

12

Secara sistematis kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1

Skema Kerangka Pemikiran

Keterangan :

Dari skema kerangka pemikiran di atas, terlihat bahwa terdapat dua variabel, yaitu:

1. Variabel Independen (Bebas)

Variabel bebas adalah variabel yang mempengaruhi variabel terikat. Yang termasuk variabel bebas adalah financial stability pressure, financial distress dan financial target.

2. Variabel Dependen (Terikat)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas, dalam hal ini adalah kecurangan pelaporan keuangan.

Financial Stability Pressure (X1)

Kecurangan Pelaporan Keuangan (Y) Financial Distress

(X2)

Financial Target (X3)

H1

H2

H3

15 METODE PENELITIAN

Penelitian ini merupakan suatu correlational study, yaitu studi yang mencoba untuk melihat pengaruh satu atau beberapa variabel independen terhadap satu atau beberapa variabel dependen (Yudha, 2012: 44). Peneliti mencoba untuk menguji pengaruh financial stability pressure, financial distress dan financial target terhadap kecurangan pelaporan keuangan pada perusahaan properti dan real estate di Bursa Efek Indonesia.

Adapun jenis data yang digunakan yaitu :.

Data Kuantitatif

Data kuantitatif adalah data yang diukur dengan skala numerik (angka).

Adapun data kuantitatif dalam penelitian ini adalah data laporan keuangan perusahaan properti dan real estate di Bursa Efek Indonesia tahun 2012-2016.

Sumber data dalam penelitian ini semuanya bersumber dari data sekunder, yaitu data yang diperoleh dari perhitungan laporan keuangan perusahaan properti dan real estate yang dimuat dalam Annual Report yang diperoleh dari www.idx.co.id tahun 2012-2016 berupa laporan neraca, laporan laba rugi pada perusahaan properti dan real estate yang dijadikan sampel penelitian.

1. Populasi

Populasi dalam penelitian ini adalah semua perusahaan-perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia untuk periode 2012- 2016 yaitu sebanyak 45 perusahaan.

2. Sampel

“Sampel adalah sebagian atau wakil populasi yang diteliti” (Arikunto, 2002 : 112). Sampel dalam penelitian ini ditentukan dengan menggunakan metode purposive sampling. Sugiyono (2010:85) purposive sampling adalah “teknik penentuan sampel dengan pertimbangan tertentu”. Artinya setiap subjek yang diambil dari populasi dipilih dengan sengaja berdasarkan tujuan dan pertimbangan tertentu.

Sampel data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan tahunan perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2016. Maka, jumlah laporan

16

keuangan yang digunakan sebagai sampel dalam penelitian adalah 214 laporan keuangan.

Tabel 1. Daftar Perusahaan Properti dan Real Estate

No Kode

Saham Nama Perusahaan Tanggal IPO

Jumlah Laporan Keuangan

1 APLN Agung Podomoro Land Tbk 11 Nov 2010 5

2 ASRI Alam Sutera Reality Tbk 18 Dec 2007 5

3 BAPA Bekasi Asri Pemula Tbk 14 Jan 2008 5

4 BCIP Bumi Citra Permai Tbk 11 Dec 2009 5

5 BEST Bekasi Fajar Industrial Estate Tbk 10 Apr 2012 5 6 BIPP Bhuawanatala Indah Permai Tbk 23 Oct 1995 5

7 BKDP Bukit Darmo Property Tbk 15 Jun 2007 5

8 BKSL Sentul City Tbk 28 Jul 1997 5

9 BSDE Bumi Serpong Damai Tbk 06 Jun 2008 5

10 COWL Cowell Development Tbk 19 Dec 2007 4

11 CTRA Ciputra Development Tbk 28 Mar 1994 5

12 DART Duta Anggada Realty Tbk 08 May 1990 5

13 DILD Intiland Development Tbk 04 Sep 1991 5

14 DUTI Duta Pertiwi Tbk 02 Nov 1994 5

15 ELTY Bakrieland Development Tbk 30 Oct 1995 5 16 EMDE Megapolitan Development Tbk 12 Jan 2011 5 17 FMII Fortune Mate Indonesian Tbk 30 Jun 2000 5

18 GAMA Gading Development Tbk 11 Jul 2012 5

19 GMTD Goa Makassar Tourism Development Tbk

11 Dec 2000 5

20 GPRA Perdana Gapura Prima Tbk 10 Oct 2007 5

21 GWSA Greenwood Sejahtera Tbk 23 Des 2011 5

22 JRPT Jaya Real Property Tbk 29 Jun 1994 5

23 KIJA Kawasan Industri Jababeka Tbk 10 Jan 1995 5 24 KPIG Global Land and Development 30 Mar 2000 5

17 No Kode

Saham Nama Perusahaan Tanggal IPO

Jumlah Laporan Keuangan Tbk

25 LCGP Laguna Cipta Griya Tbk 13 Jul 2007 5

26 LPCK Lippo Cikarang Tbk 24 Jul 1997 5

27 LPKR Lippo Karawaci Tbk 28 Jun 1996 5

28 MDLN Modernland Realty Tbk 18 Jan 1993 5

29 MKPI Metropolitan Kentjana Tbk 10 Jul 2009 5

30 MTLA Mitropolitan Land Tbk 20 Jun 2011 5

31 MTSM Metro Realty Tbk 08 Jan 1992 5

32 NIRO Nirvana Development Tbk 13 Sep 2012 5

33 MORE Indonesia Prima Property Tbk 22 Aug 1994 5 34 PLIN Plaza Indonesia Realty Tbk 15 Jun 1992 5

35 PUDP Pudjiati Prestige Tbk 18 Nov 1994 5

36 PWON Pakuwon Jati Tbk 19 Oct 1989 5

37 RBMS Rista Bintang Mahkota Sejati Tbk 19 Dec 1997 5

38 RDTX Roda Vivatex Tbk 14 May 1990 5

39 RODA Pikko Land Development Tbk 22 Oct 2001 5 40 SCBD Dadanayasa Arthatama Tbk 19 Apr 2002 5

41 SMDM Suryamas Dutamakmur Tbk 12 Oct 1995 5

42 SMRA Summarecon Agung Tbk 07 May 1990 5

TOTAL 210

18

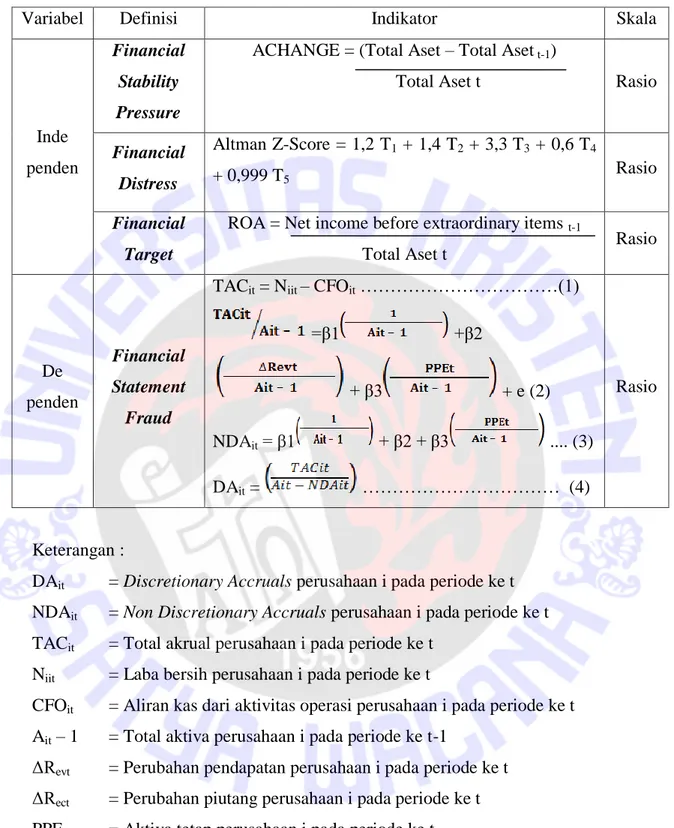

Tabel 2. Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Inde penden

Financial Stability Pressure

ACHANGE = (Total Aset – Total Aset t-1)

Total Aset t Rasio

Financial Distress

Altman Z-Score = 1,2 T1 + 1,4 T2 + 3,3 T3 + 0,6 T4

+ 0,999 T5 Rasio

Financial Target

ROA = Net income before extraordinary items t-1

Total Aset t Rasio

De penden

Financial Statement

Fraud

TACit = Niit – CFOit ………(1)

=β1 +β2

+ β3 + e (2)

NDAit = β1 + β2 + β3 .... (3)

DAit = ……… (4)

Rasio

Keterangan :

DAit = Discretionary Accruals perusahaan i pada periode ke t NDAit = Non Discretionary Accruals perusahaan i pada periode ke t TACit = Total akrual perusahaan i pada periode ke t

Niit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t Ait – 1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t ΔRect = Perubahan piutang perusahaan i pada periode ke t PPEt = Aktiva tetap perusahaan i pada periode ke t e = Error

Manajemen laba (earning management) dapat diukur melalui discretionary accrual (DACC) yang dihitung dengan cara menyelisihkan total

19

accruals (TACC) dan nondiscretionary accruals (NDACC). Discretionary accruals (DACC) merupakan rekayasa terhadap laba yang dilakukan oleh kebijakan manajemen berasal dari tingkat akrual yang tidak normal sesuai yang mereka inginkan. Dalam menghitung DACC menggunakan Modified Jones Model, dengan alasan model ini manajemen laba dapat dideteksi lebih baik dibandingkan dengan model-model lainnya (Norbarani, 2012).

1. Financial Stability Pressure

Financial stability merupakan penggambaran kondisi keuangan perussahaan dalam keadaan stabil (Pulukadang 2010). Kondisi keuangan yang bukan sebenarnya akan disajikan manajemen ketika dalam kondisinya terancam sehingga dalam pandangan investor, kreditur dan pihak eksternal lainnya nilai perusahaan akan naik. Kekayaan yang dimiliki perusahaan digambarkan dengan total aset. Semakin tinggi total aset perusahaan maka kekayaan yang dimiliki perusahaan banyak. Total aset meliputi aset lancar dan aset tidak lancar. Financial stability pressure diproksikan dengan ACHANGE yang merupakan rasio perubahan aset selama lima tahun.

ACHANGE dihitung dengan rumus :

ACHANGE = (Total Aset – Total Aset t-1) Total Aset t

2. Financial Distress

Manajemen termotivasi untuk mengambil tindakan yang tidak etis dengan memperbaiki penampilan posisi keuangan perusahaan ketika kondisi keuangan perusahaan buruk (Bell, Szykowny dan Willingham 1991).

Indikator yang menunjukkan apakah suatu perusahaan mengalami financial distress antara lain ditandai dengan adanya pemberhentian tenaga kerja, hilangnya pembayaran dividen, arus kas lebih kecil daripada hutang jangka panjang, dan mengalami kerugian operating net income selama 2 tahun berturut – turut. Financial Distress diukur menggunakan Altman Z-Score dengan rumus sebagai berikut :

20

Altman Z-Score = 1.2T1 + 1.4T2 + 3.3T3 + 0.6T4 + 0.999T5

Keterangan :

T1 : Working Capital , bertujuan untuk mengukur besarnya aset yang likuid apabila kita ingin membandingkannya dengan aset yang dimiliki.

T2 : Retained Earning, Parameter ini berguna untuk mengukur apakah laba secara kumulatif mampu untuk mengimbangkan jumlah aset.

T3 `: Earning Before Interest and Taxes, Parameter ini berguna untuk mengukur profitabilitas suatu bisnis tanpa memandang seberapa besar hutang dari perusahaan.

T4 : Market Value of Equity, Parameter ini berguna untuk mengukur tingkat leverage dari suatu perusahaan. Hutang yang terlampau besar akan berbahaya bagi kelangsungan perusahaan, terutama apabila terdapat bunga yang harus dibayar.

T5 : Sales, Berguna untuk mengukur tingkat efisiensi suatu bisnis dalam memanfaatkan aset yang dimiliki.

Penafsiran dari nilai Z yang didapatkan adalah sebagai berikut :

Z-Score > 3,00 : Berdasarkan laporan keuangan perusahaan dianggap aman.

2,70 ≤ Z-Score < 2,99 : Terdapat kondisi keuangan disuatu bagian yang membutuhkan perhatian khusus.

1,80 ≤ Z-Score < 2,70 : Ada kemungkinanperusahaan akan mengalami kebangkrutan dalam dua tahun kedepan.

Z-Score < 1,80 : Perusahaan berpotensi kuat akan mengalami kebangkrutan.

(Ardiastama, 2015) 3. Financial Target

Financial target adalah tingkat laba yang harus diperoleh atas usaha yang dikeluarkan untuk mendapatkan laba sering kali dipatok perusahaan dalam menjalankan aktivitasnya, kondisi inilah yang disebut financial target (Norbarani, 2012). Salah satu pengukuran untuk menilai tingkat laba yang

21

harus diperoleh atas usaha yang dikeluarkan adalah ROA. ROA sering digunakan untuk menilai kinerja manajer serta dalam penentuan bonus, kenaikan upah, dan lain-lain. Maka dari itu, ROA menjadikan proksi untuk variabel financial target dalam penelitian ini. ROA dapat dihitung dengan rumus :

ROA = Net income before extraordinary items t-1 Total Aset t

Teknik pengumpulan data untuk keperluan penelitian ini dilakukan dengan dokumentasi. Dokumentasi yang dilakukan adalah dengan mengumpulkan semua data sekunder yang dipublikasikan oleh www.idx.co.id berupa neraca dan laporan laba rugi pada perusahaan properti dan real estate.

1. Uji Asumsi Klasik a. Uji Multikolinearitas

Uji multikolinearitas ini digunakan untuk mengetahui ada tidaknya hubungan yang berarti antara masing-masing variabel independen dalam model regresi. Metode untuk menguji ada tidaknya multikolinearitas dapat dilihat pada tolerance value atau variance inflation factor (VIF) yang dapat dihitung melalui program SPSS. Batas dari tolerance value adalah 0,10 dan batas VIF adalah 10. Jika tolerance value > 0,10 dan nilai VIF < 10 maka tidak terjadi multikolinearitas, sebaliknya apabila tolerance value ≤ 0,10 dan nilai VIF ≥ 10 maka terjadi multikolinearitas (Ghozali, 2005: 80).

b. Uji Autokorelasi

Salah satu cara untuk mendeteksi autokorelasi adalah dengan menggunakan Uji Run, yaitu untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Jadi pengujiannya adalah:

Jika p-value < 0,05 maka Ho diterima dan Ha ditolak, artinya antar residual terdapat korelasi.

22

Jika p-value ≥ 0,05 maka Ho ditolak dan Ha diterima, artinya antar residual tidak terdapat korelasi (Ghozali, 2005: 80).

c. Uji Heteroskedastisitas

Heterokedastisitas terjadi apabila kesalahan atau residual dari model yang diamati memiliki varians yang konstan dari satu observasi ke observasi yang lain. Artinya bahwa jika variasi variabel independen semakin besar maka sebaran variabel dependen makin lebar atau menyempit.

Konsekuensi adanya heterokedastisitas adalah penaksir (estimator) yang diperoleh tidak efisien, dengan demikian penaksir yang diperoleh menggambarkan populasi yang bias. Adapun uji yang digunakan adalah dengan uji Glejser dengan persamaan sebagai berikut:

ut = + Xt + vi (Ghozali, 2005: 81).

Jika ternyata signifikan secara statistik, ini menyatakan bahwa dalam data terdapat heteroskedastisitas. Apabila tidak signifikan, kita bisa menerima asumsi homoskedastisitas (Ghozali, 2005: 81).

d. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval maupun rasio. Jika analisis menggunakan metode parametrik, maka persyaratan normalitas harus terpenuhi yaitu data berasal dari distribusi yang normal. Jika data tidak berdistribusi normal, maka metode alternatif yang bisa digunakan adalah statistik non parametrik. Dalam penelitian ini uji normalitas dilakukan terhadap nilai residual dengan menggunakan metode Kolmogorov Smirnov Test. Residu dinyatakan berdistribusi normal jika p-value > 0,05 sebaliknya apabila p-value ≤ 0,05 maka residu dinyatakan tidak berdistribusi normal (Ghozali, 2005: 78).

2. Analisis Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui pengaruh dari variabel bebas yaitu financial stability pressure (X1), financial distress (X2), dan financial target (X3) terhadap variabel terikat yaitu kecurangan pelaporan

23

keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia. Adapun rumus yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + e

(Djarwanto dan Subagyo, 2000 : 299) Dimana :

Y = Kecurangan pelaporan keuangan X1 = Financial stability pressure X2 = Financial distress

X3 = Financial target a = Konstanta b1,b2,b3 = Koefisien regresi e = Error

a. Uji F

Uji ini untuk mengetahui signifikansi pengaruh variabel bebas yaitu variabel bebas yaitu financial stability pressure (X1), financial distress (X2), dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia. Adapun langkah-langkah yang digunakan adalah sebagai berikut :

1) Hipotesis alternatif dan hipotesis nol

Ho : 1=2=3=0, berarti tidak ada pengaruh yang signifikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2), dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

Ha : 1230, berarti ada pengaruh yang signifikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2), dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

2) Menentukan level of significance () = 0,05

24 3) Kriteria pengujian :

Ho diterima apabila p-value ≥ 0,05 Ho ditolak apabila p-value < 0,05 4) Menentukan kesimpulan

Dengan melihat p-value dengan 0,05 maka dapat ditentukan apakah Ho diterima atau ditolak.

b. Uji t

Digunakan untuk membuktikan signifikansi pengaruh variabel bebas terhadap variabel terikat secara parsial. Adapun langkah-langkah yang digunakan adalah sebagai berikut:

1) Menentukan hipotesis nihil dan hipotesis alternatif

Ho : = 0, tidak ada pengaruh yang signifikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2), dan financial target (X3) secara parsial terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

Ha : 0, ada pengaruh yang signifikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2), dan financial target (X3) secara parsial terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

2) Menentukan level of significance () = 5 % 3) Kriteria pengujian :

Ho diterima apabila nilai p-value ≥ 0,05 Ho ditolak apabila nilai p-value < 0,05 4) Menentukan Kesimpulan

Dengan melihat p-value dengan 0,05 maka dapat ditentukan apakah Ho diterima atau ditolak.

c. Koefisien Determinasi

Analisis ini digunakan untuk mengetahui seberapa besar sumbangan yang diberikan variabel bebas terhadap variabel terikat yang ditunjukkan dengan persentase. Apabila nilai Adjusted R² mendekati angka 1, maka

25

semakin tinggi pengaruh variabel independen terhadap variabel dependen.

Sebaliknya apabila nilai Adjusted R2 sangat kecil, maka pengaruh variabel independen terhadap variabel dependen sangat lemah. Berdasarkan kriteria nilai Adjusted R², maka nilai yang diharapkan adalah nilai Adjusted R² yang mendekati angka 1, sehingga variabel yang diujikan mempunyai pengaruh yang nyata terhadap variabel dependen.

27 ANALISIS DATA DAN PEMBAHASAN

Analisis Data

A. Uji Asumsi Klasik

a. Uji Multikolinearitas

Uji multikolinearitas ini digunakan untuk mengetahui ada tidaknya hubungan yang berarti antara masing-masing variabel independen dalam model regresi. Metode untuk menguji ada tidaknya multikolinearitas dapat dilihat pada tolerance value atau variance inflation factor (VIF) yang dapat dihitung melalui program SPSS versi 22.0. Batas dari tolerance value adalah 0,10 dan batas VIF adalah 10 jika tolerance value di bawah 0,10 dan nilai VIF diatas 10 maka terjadi multikolinearitas. Hasil analisis dengan menggunakan program SPSS adalah sebagai berikut:

Tabel 3

Hasil Uji Multikolinearitas

Variabel Nilai

tolerance value

Kriteria VIF Kriteria

Financial stability pressure (X1) 0,685 0,10 1,460 10 Financial distress (X2) 0,405 0,10 2,466 10 Financial target (X3) 0,396 0,10 2,524 10

Sumber : data sekunder yang diolah, 2017

Hasil tersebut dapat diketahui bahwa semua variabel independen yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) menunjukkan tidak terjadi multikolinearitas karena nilai tolerance value > 0,10 dan nilai VIF < 10.

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi, jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Uji

28

autokorelasi menggunakan Uji Runs Test. Kriteria pengujian autokorelasi yaitu jika p-value < 0,05 maka Ho diterima dan Ha ditolak, artinya antar residual terdapat korelasi, sebaliknya jika p-value ≥ 0,05 maka Ho ditolak dan Ha diterima, artinya antar residual tidak terdapat korelasi. Hasil uji autokorelasi menggunakan Run Test dengan bantuan program SPSS 22.00 adalah sebagai berikut:

Tabel 4 Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea 10,36270

Cases < Test Value 19

Cases >= Test Value 19

Total Cases 38

Number of Runs 18

Z -,493

Asymp. Sig. (2-tailed) ,622

a. Median

Sumber : data sekunder yang diolah, 2017

Hasil uji autokorelasi menggunakan Run Test dengan bantuan program SPSS 21.00 for Windows menunjukkan hasil signifikan sebesar 0,622 > 0,05 , ini berarti antara residual tidak terdapat hubungan korelasi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Adapun uji yang digunakan dalam analisis Heteroskedastisitas adalah dengan uji Glejser, hasilnya adalah sebagai berikut:

29 Tabel 5

Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant) 20,338 8,018 2,537 ,016

Financial stabilit6y

pressure ,109 ,046 ,430 1,357 ,124

Financial distress -,096 ,102 -,224 -,945 ,352 Financial target ,432 ,418 ,248 1,034 ,309 a. Dependent Variable: ABSRes_1

Sumber : Data sekunder yang diolah, 2017

Hasil output perhitungan uji heteroskedastisitas menggunakan uji Glejser dengan bantuan program SPSS 22.00 for Windows menunjukkan probability value sebesar untuk variabel financial stability pressure (X1) sebesar 0,124; financial distress (X2) sebesar 0,352; dan financial target (X3) sebesar 0,309 semua p-value > 0,05 ini berarti model regresi yang digunakan tidak terjadi heteroskedastisitas.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel pengganggu memiliki distribusi normal. Uji normalitas dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov test (K-S). Hasil analisis dengan menggunakan program SPSS adalah sebagai berikut:

30 Tabel 6 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 72

Normal Parametersa Mean .0000000

Std. Deviation .34847847 Most Extreme

Differences

Absolute .102

Positive .102

Negative -.071

Kolmogorov-Smirnov Z .863

Asymp. Sig. (2-tailed) .446

a. Test distribution is Normal.

Sumber : data sekunder yang diolah, 2017

Berdasarkan pengujian Kolmogorov-Smirnov test (K-S) dengan bantuan komputer progam SPSS versi 22.00 diperoleh nilai sebesar 0,446

> 0,05. Hal ini menunjukan keadaan yang signifikan, berarti Ho diterima artinya bahwa data residual berdistribusi normal.

B. Analisis Regresi Linear Berganda

Analisis ini digunakan untuk menguji pengaruh variabel bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

Rumus analisis Regresi Linear Berganda yaitu : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y = Kecurangan pelaporan keuangan

31 X1 = Financial stability pressure X2 = Financial distress

X3 = Financial target a = Konstanta b1,b2,b3 = Koefisien regresi e = Error

Berdasarkan hasil analisis dengan menggunakan program SPSS dapat disajikan dalam tabel berikut:

Tabel 7

Hasil Pengujian Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B

Std.

Error Beta

1 (Constant) -31,341 14,724 -2,129 ,041

Financial stability pressure ,349 ,085 ,248 4,121 ,000 Financial distress 1,558 ,187 ,653 8,345 ,000 Financial target 1,751 ,768 ,181 2,280 ,029 Sumber : data sekunder yang diolah, 2017

Berdasarkan hasil analisis regresi linear berganda diperoleh persamaan garis regresinya sebagai berikut:

Y = -31,341 + 0,349X1 + 1,558X2 + 1,751X3

Interpretasi dari persamaan regresi tersebut adalah :

a : -31,341 artinya jika financial stability pressure (X1), financial distress (X2) dan financial target (X3) sama dengan nol, maka kecurangan pelaporan keuangan (Y) adalah positif atau meningkat sebesar 31,341%.

b1 : 0,349 artinya pengaruh variabel financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia positif, artinya

32

apabila financial stability pressure meningkat sebesar 1% maka dapat meningkatkan kecurangan pelaporan keuangan sebesar 0,349% pada perusahaan properti dan real estate di Bursa Efek Indonesia, dengan asumsi variabel financial distress (X2) dan financial target (X3) dianggap tetap.

b2 : 1,558 artinya pengaruh variabel financial distress (X2) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia positif, artinya apabila financial distress meningkat sebanyak 1% maka dapat meningkatkan kecurangan pelaporan keuangan sebesar 1,558% pada Perusahaan properti dan real estate di Bursa Efek Indonesia, dengan asumsi variabel arus kas operasional (X1) dan financial target (X3) dianggap tetap.

b3 : 1,751 artinya pengaruh variabel financial target (X3) terhadap kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia positif, artinya apabila financial target meningkat sebesar 1% maka dapat meningkatkan kecurangan pelaporan keuangan sebesar 1,751% pada perusahaan properti dan real estate di Bursa Efek Indonesia, dengan asumsi variabel financial stability pressure (X1) dan financial distress (X2) dianggap tetap.

C. Uji Hipotesis 1. Uji F

Uji F digunakan untuk menguji signifikansi pengaruh variabel financial stability pressure (X1), Financial distress (X2) dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia. Berdasarkan hasil analisis dengan menggunakan program SPSS dapat disajikan hasil analisis uji F dalam tabel berikut:

33 Tabel 8 Hasil Analisis Uji F

ANOVAa

Model

Sum of

Squares Df

Mean

Square F Sig.

1 Regression 1,256 3 .419 3,303 ,025b

Residual 8,622 68 .127

Total 9,878 71

Sumber : data sekunder yang diolah, 2017 Langkah-langkah yang digunakan :

1) Menyusun formulasi hipotesis nihil (Ho) dan hipotesis alternatif (Ha) Ho : 1=2=3=0, berarti tidak ada pengaruh yang signifikan variabel

bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Ha : 1230, berarti ada pengaruh yang signifikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

2) Menetapkan level of significance ( = 0,05) 3) Kriteria Pengujian

Ho diterima apabila probability value ≥ 0,05 Ho ditolak apabila probability value < 0,05 4) Kesimpulan

34

Hasil analisis diperoleh nilai F hitung sebesar 3,303 dengan probability value sebesar 0,025 < 0,05 maka semua hipotesis dapat diterima berarti ada pengaruh yang signifikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) secara simultan terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

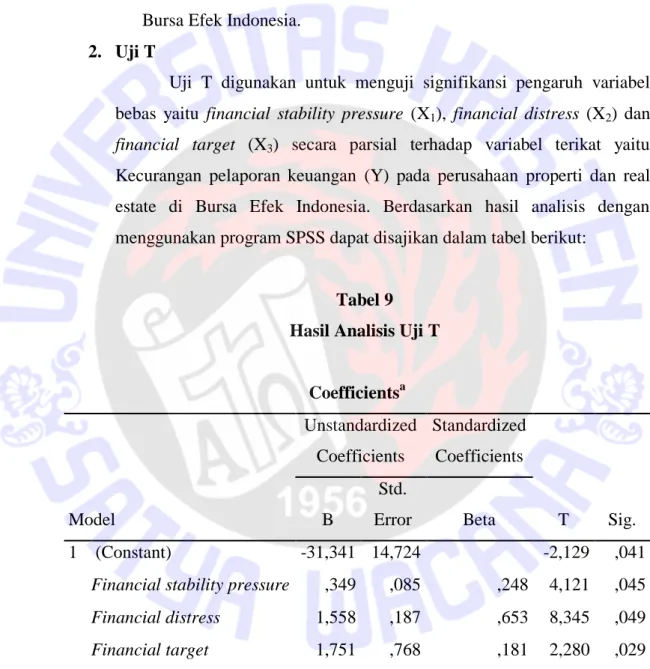

2. Uji T

Uji T digunakan untuk menguji signifikansi pengaruh variabel bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) secara parsial terhadap variabel terikat yaitu Kecurangan pelaporan keuangan (Y) pada perusahaan properti dan real estate di Bursa Efek Indonesia. Berdasarkan hasil analisis dengan menggunakan program SPSS dapat disajikan dalam tabel berikut:

Tabel 9 Hasil Analisis Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B

Std.

Error Beta

1 (Constant) -31,341 14,724 -2,129 ,041

Financial stability pressure ,349 ,085 ,248 4,121 ,045 Financial distress 1,558 ,187 ,653 8,345 ,049

Financial target 1,751 ,768 ,181 2,280 ,029

Sumber : data sekunder yang diolah, 2017

Adapun perhitungan untuk menguji keberartian koefisien regresi linear secara parsial adalah sebagai berikut:

1) Pengujian signifikansi pengaruh financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada perusahaan

35

properti dan real estate di Bursa Efek Indonesia adalah sebagai berikut:

Langkah-langkah pengujian :

a) Menyusun formulasi hipotesis nihil (Ho) dan hipotesis alternatif (Ha)

Ho : 1 = 0, artinya tidak ada pengaruh yang positif dan signifikan financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Ha : 1 0, artinya ada pengaruh yang positif dan signifikan financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

b) Level of significance ( : 0,05) c) Kriteria Pengujian

Ho diterima apabila probability value ≥ 0,05 Ho ditolak apabila probability value < 0,05 d) Kesimpulan

Hasil analisis diperoleh nilai t hitung sebesar 4,121 dengan probability value sebesar 0,045 < 0,05 maka H1 dapat diterima berarti ada pengaruh yang positif dan signifikan financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

2) Pengujian signifikansi pengaruh financial distress (X2) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia adalah sebagai berikut :

Langkah-langkah pengujian :

a) Menyusun formulasi hipotesis nihil (Ho) dan hipotesis alternatif (Ha)

Ho : 2 = 0, artinya tidak ada pengaruh yang positif dan signifikan financial distress (X2) terhadap Kecurangan

36

pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Ha : 2 0, artinya ada pengaruh yang positif dan signifikan financial distress (X2) terhadap Kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

b) Level of significance ( : 0,05) c) Kriteria Pengujian

Ho diterima apabila probability value ≥ 0,05 Ho ditolak apabila probability value < 0,05 d) Kesimpulan

Hasil analisis diperoleh nilai t hitung sebesar 8,345 dengan probability value sebesar 0,049 < 0,05 maka H2 dapat diterima berarti ada pengaruh yang positif dan signifikan financial distress (X2) terhadap Kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

3) Pengujian signifikansi pengaruh financial distress (X3) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia adalah sebagai berikut:

Langkah-langkah pengujian:

a) Menyusun formulasi hipotesis nihil (Ho) dan hipotesis alternatif (Ha)

Ho : 3 = 0, artinya tidak ada pengaruh yang positif dan signifikan financial target (X3) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Ha : 3 0, artinya ada pengaruh yang positif dan signifikan financial target (X3) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

b) Level of significance ( : 0,05) c) Kriteria Pengujian

37

Ho diterima apabila probability value ≥ 0,05 Ho ditolak apabila probability value < 0,05

d) Kesimpulan

Hasil analisis diperoleh nilai t hitung sebesar 2,280 dengan probability value sebesar 0,029 < 0,05 maka H3 dapat diterima berarti ada pengaruh yang positif dan signifikan financial target (X3) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

3. Koefisien Determinasi

Analisis ini digunakan untuk mengetahui seberapa besar sumbangan atau pengaruh yang diberikan variabel bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia. Adapun hasil analisis koefisien determinasi adalah sebagai berikut:

Tabel 10

Hasil Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,957a ,916 ,908 52,28793

Sumber : data sekunder yang diolah, 2017

Dari hasil perhitungan diperoleh nilai Adjusted R Square = 0,908 berarti diketahui bahwa pengaruh yang diberikan oleh variabel bebas yaitu financial stability pressure (X1), financial distress (X2) dan financial target (X3) terhadap variabel terikat yaitu kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek

38

Indonesia sebesar 90,8% sedangkan sisanya (100% - 90,8%) = 9,2%

dipengaruhi oleh faktor-faktor lain diluar variabel yang diteliti, misalnya pertumbuhan laba, rasio keuangan, dan lain sebagainya.

Pembahasan Hasil Penelitian

Pengaruh Financial Stability Pressure terhadap Kecurangan Pelaporan Keuangan

Hasil analisis diperoleh nilai t hitung sebesar 4,121 dengan probability value sebesar 0,045 < 0,05 maka H1 dapat diterima berarti ada pengaruh yang positif dan signifikan financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Skousen (2008) dan Tiffani (2015) dimana financial stability pressure berpengaruh positif terhadap financial statement fraud sehingga manajemen memiliki potensi yang lebih besar untuk melakukan financial statement fraud dalam kondisi perusahaan yang tidak stabil.

Stabilitas keuangan perusahaan yang terganggu oleh kondisi ekonomi atau industri entitas dapat menyebabkan terjadinya financial statement fraud. Hal tersebut dikarenakan manajer merasa tertekan sehingga terdorong untuk melakukan kecurangan (AICPA, 2002). Perusahaan sering kali dituntut untuk menunjukkan kondisi perusahaan yang baik sehingga laba yang dihasilkan serta return yang diberikan kepada para investor tinggi. Akan tetapi,untuk memperoleh laba serta return yang tinggi tersebut sulit di peroleh apabila stabilitas keuangan perusahaan sedang terganggu. Keadaaan tersebut menjadi tekanan bagi para manajer untuk melakukan kecurangan.

Pengaruh Financial distress terhadap Kecurangan pelaporan keuangan Hasil analisis diperoleh nilai t hitung sebesar 8,345 dengan probability value sebesar 0,049 < 0,05 maka H2 dapat diterima berarti ada pengaruh yang positif dan signifikan financial distress (X2) terhadap Kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

39

Hasil analisis tersebut menunjukkan bahwa financial distress berpengaruh positif dan signifikan terhadap kecurangan pelaporan keuangan, artinya apabila financial distress meningkat maka dapat meningkatkan kecurangan pelaporan keuangan. Financial distress (kesulitan keuangan) merupakan kondisi dimana kas operasional perusahaan tidak mampu melunasi utang-utang yang ada dan menyebabkan manajer atau bagian keuangan harus melakukan perbaikan posisi laporan keuangan perusahaan.

Hal ini dilakukan agar pihak eksternal dari perusahaan menilai bahwa kinerja manajer perusahaan tersebut sukses membawa perusahaan dalam keadaan baik dan mampu menghasilkan keuntungan yang baik. Perbaikan laporan keuangan yang dilakukan ini dengan cara merubah angka-angka yang ada dalam komponen laporan keuangan perusahaan. Kondisi financial distress juga dapat memicu tindakan fraud dalam penyusunan laporan keuangan perusahaan.

Penelitian ini sejalan dengan hasil penelitian yang telah diuji oleh Sari (2013) dan Nugroho (2015) bahwa financial distress memiliki pengaruh signifikan terhadap fraud dalam pelaporan keuangan. Sedangkan menurut Ansar (2012) kesulitan laporan keuangan tidak memiliki pengaruh terhadap fraud dalam pelaporan keuangan

Pengaruh Financial Target terhadap Kecurangan Pelaporan Keuangan Hasil analisis diperoleh nilai t hitung sebesar 2,280 dengan probability value sebesar 0,029 < 0,05 maka H3 dapat diterima berarti ada pengaruh yang positif dan signifikan financial target (X3) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Financial target merupakan suatu keadaan dimana manajemen menerima tekanan secara berlebihan untuk mencapai target perusahaan (AICPA, 2002). Dalam penelitian sebelumnya yang dilakukan oleh Summers dan Sweeney (1998) dan Martyanta dan Daljono (2013) menunjukkan hasil bahwa financial target berpengaruh positif terhadap financial statement fraud. Perusahaan biasanya memberikan target laba yang harus diperoleh atas seluruh usaha yang telah dilakukan dan dikeluarkan untuk memperoleh laba

40

tersebut. Apabila suatu target perusahaan semakin tinggi maka semakin sulit bagi perusahaan untuk mencapainya. Semakin tinggi suatu target tersebut, maka manajer akan cenderung melakukan manipulasi laba. Dengan demikian, financial targets memiliki hubungan yang positif terhadap financial statement fraud

41

KESIMPULAN, SARAN DAN KETERBATASAN

Berdasarkan hasil penelitian dan analisis data yang telah dilaksanakan maka dapat ditarik kesimpulan sebagai berikut:

1. Ada pengaruh yang positif dan signifikan financial stability pressure (X1) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

2. Ada pengaruh yang positif dan signifikan financial distress (X2) terhadap Kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

3. Ada pengaruh yang positif dan signifikan financial target (X3) terhadap kecurangan pelaporan keuangan (Y) pada Perusahaan properti dan real estate di Bursa Efek Indonesia.

Pelaksanaan penelitian ini masih memiliki berbagai keterbatasan, diantaranya adalah:

1. Ruang lingkup penelitian ini hanya terbatas pada perusahaan properti dan real estate di Bursa Efek Indonesia saja, sehingga hasil penelitian ini belum tentu sama jika diterapkan pada objek penelitian yang lebih luas.

2. Ada beberapa laporan keuangan perusahaan properti dan real estate di Bursa Efek Indonesia tidak lengkap dan hanya terdapat laporan keuangan triwulan 2017, sehingga mempengaruhi tidak siknifikansi pada saat perhitungan spss.

Adapun saran yang dapat peneliti sampaikan dalam penelitian ini adalah sebagai berikut :

1. Untuk penelitian lanjutan perlu menggunakan data dan sampel yang lebih luas dari berbagai jenis perusahaan yang go public, hal ini dimaksudkan agar kesimpulan yang dihasilkan dapat digeneralisasikan pada berbagai perusahaan.

2. Hendaknya peneliti selanjutnya perlu menambah variabel independen yang mempengaruhi kecurangan pelaporan keuangan, misalnya pertumbuhan laba, informasi arus kas, dan lain sebagainya.

42

DAFTAR PUSTAKA

AICPA. "Consideration of Fraud in a Financial Statement Audit, Statement on Auditing Standards no. 82." American Institute of Certified Public Accountants New York, 1997.

Anggarini, T. V. dan M. D. Ardiyanto. “Pengaruh Karakteristik Komite Audit Terhadap Financial Distress.” Disertasi Doktoral, Universitas Dipponegoro Semarang, 2010.

Ansar, Muhammad. "Analisis Faktor-Faktor yang Mempengaruhi Kecurangan Pelaporan Keuangan pada Perusahaan Publik di Indonesia." Universitas Diponegoro Semarang, 2006.

Arikunto, Suharsimi. “Prosedur Penelitian .” Suatu Pendekatan Praktik : Jakarta, 2002:108

______. “Metode Penelitian” Suatu Pendekatan Praktik : Jakarta, 2002:112

Azwar, Saifuddin. "Metode Penelitian Cetakan V." Pustaka Pelajar Yogyakarta, 2004.

Bell, T. B., S. Szykowny, and J. J. Willingham. "Assessing The Likelihood of Fraudulent Financial Reporting : A Cascaded Logit Approach." Working Paper. KPMG. Peat Marwick. Montvale. New Jersey, 1991.

Brennan, Niamh M, and Mary McGrath. “Financial Statement Fraud : Some Lesson from US and European Case Studies.” Published in Australian Accounting Review, 17 (2) (42) (July 2007) : 49-61, 2007.

Conderre, David G. "Fraud Detection: A Revealing Look At Fraud." Vancouver:

Ekaros Analytical, 2004.

Djarwanto dan Subagyo Pangestu. “Statistik Induktif.” Edisi Keempat, Cetakan Kelima, Yogyakarta : BPFE, 2000.

43

Eisenhardt, Kathleem. M. ”Agency Theory : An Assesment and Review.” Academy of Management Review, 14, hal 57-74, 1989.

Ghozali, Imam. "Aplikasi Analisis Multivariate Dengan Program SPSS 4th Edition."

Universitas Diponegoro. International, Inc, New Jersey, 2009.

_______. “Aplikasi Analisis Multivariate Dengan Program SPSS 3rd Edition.” Badan Penerbit Universitas Diponegoro, Semarang, p78, 81, 85, 2005.

Hadi, Sutrisno. “Statistik Jilid 2 .” Yogyakarta : Andi Offset, 2005.

Hidayat, Anwar. www.statistikian.com. 2013.

IAPI. "Tanggung Jawab Auditor Terkait Dengan Kecurangan Dalam Suatu Audit Atas Laporan Keuangan (SA 240)." www.iapi.or.id. 2012.

Indonesia, Bursa Efek. www.idx.co.id. 2012-2016.

Koroy, Tri Ramaraya. "Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal." Jurnal Akuntansi dan Keuangan Vol.10 No.1, 2008: 22-33.

Lou, Y. I., and M. L. Wang. "Fraud Risk Factor of The Fraud Triangle Assesing The Likelihood of Fraudulent Financial Reporting." Journal of Business and Economic Research Vol.7 No.2 h, 2009: 62-66.

Martyanta dan Daljono. “Pendeteksian Kecurangan Pelaporan Keuangan Melalui Faktor Risiko, Tekanan dan Peluang (Studi Kasus pada Perusahaan yang Mendapat Sanksi dari Bapepam Periode 2002-2006) . ” Diponegoro Journal Of Accounting Vol. 2, No. 2, 2013.

Norbarani, Listiana. "Pendeteksian Kecurangan Laporan Keuangan dengan Analisis Fraud Triangle yang Diadopsi dalam SAS no. 99." Universitas Diponegoro Semarang, 2012.

Nugroho, Sholehudin Adi dan Amrie Firmansyah. “Pengaruh Financial Distress, Real Earnings Management, dan Corporate Governance Terhadap Tax