SKRIPSI

Diajukan Untuk Melengkapi Tugas dan Memenuhi Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada

Fakultas Ekonomi Universitas Muhammadiyah Surakarta

Oleh :

MONIKA SARI

B 200 050 029

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ii

ANALISIS KINERJA PEMERINTAH DAERAH DALAM MENGHADAPI OTONOMI DAERAH DITINJAU DARI ASPEK KEUANGAN (Studi Kasus Pada Wilayah eks Karesidenan Surakarta)

Yang ditulis oleh Monika Sari, NIM B 200 050 029

Penandatangan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk diterima.

Surakarta, 2009 Pembimbing

(Dra. Rina Trisnawati, M.Si.,Ak,Ph.D)

Mengetahui Dekan Fakultas Ekonomi

iii

MONIKA SARI

05.6.106.02030.50029 EKONOMI AKUNTANSI

ANALISIS KINERJA PEMERINTAH DAERAH DALAM MENGHADAPI OTONOMI DAERAH DITINJAU DARI ASPEK KEUANGAN ( Studi Kasus Pada Wilayah eks Karesidenan Surakarta )

MONIKA SARI

iv

demikian itu sungguh berat, kecuali bagi orang yang khusu’ yaitu orang yang meyakini mereka akan menemui Tuhannya dan akan kembali

kepada-Nya” (QS. Al Baqarah: 45-46)

“Sesungguhnya sesudah kesulitan ada kemudahan, maka apabila telah selesai dari suatu urusan, kerjakanlah

dengan sungguh-sungguh urusan yang lain. Dan hanya kepada Tuhanmulah hendaknya

kamu berharap” (QS. Al Insyiroh: 6-7)

“Derita membuat orang berfikir, berfikir membuat kita bijak dan kebijakan membuat hidup

v

Kupersembahkan karya sederhana ini untuk:

Allah SWT terimakasih t’lah memberikan hambamu ini kemudahan dan kesempatan dalam menyelesaikan

skripsi.

Ibuku tercinta, yang dengan tulus dan kasih

sayangnya melakukan apapun untuk

keberhasilanku.

Bapak tercinta, yang dengan tulus memberikan

segala yang dipunya dan pernah dia punya.

Adikku, yang slalu menyayangiku.

Nova A, yang dengan cinta dan

kesabarannya menemaniku dan selalu memberi

semangat padaku.

Teman-teman yang telah mendukungku.

vi

mengukur kinerja suatu daerah dalam menghadapi otonomi daerah. Masih rendahnya kemampuan keuangan dalam pembiayaan merupakan salah satu kendala dalam pelaksanaan tugas dan kegiatan pembangunan. Hal ini nampak pada masih rendahnya Pendapatan Asli Daerah (PAD) dan Bagi Hasil Pajak dan Bukan Pajak (BHPBP) dan besarnya sumbangan atau subsidi dari pemerintah pusat. Tujuan penelitian ini adalah untuk menganalisis kinerja pemerintah daerah tingkat kabupaten/kota di eks Karesidenan Surakarta, dengan melakukan analisis terhadap desentralisasi fiskal dan membandingkan kinerja pemerintah daerah antar kabupaten/kota di eks Karesidenan Surakarta.

Analisis yang digunakan untuk mengetahui kinerja keuangan daerah adalah analisis terhadap derajad desentralisasi fiskal, kebutuhan fiskal, kapasitas fiskal dan upaya fiskal, sehingga dapat diketahui kondisi keuangan suatu daerah. Hasil penelitian menunjukkan bahwa kinerja pemerintah daerah tingkat kabupaten/kota di eks Karesidenan Surakarta selama tiga tahun anggaran (2004-2006) masih rendah, hal ini menunjukkan bahwa PAD dan BHPBP memiliki proporsi yang lebih kecil dibandingkan dengan proporsi sumbangan atau bantuan dari pemerintah pusat. Sehingga dapat dikatakan bahwa dalam memenuhi kebutuhan fiskalnya, pemerintah daerah kabupaten/kota masih memerlukan subsidi dari pemerintah pusat sehingga perlu diadakan usaha untuk peningkatan pendapatan asli daerah.

Berdasarkan analisis diatas dapat disimpulkan bahwa kinerja pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta dalam menghadapi otonomi daerah dilihat dari segi keuangannya masih rendah/belum baik.

vii

panjatkan puji syukur kepada-Nya, diatas rahmat dan karunia yang senantiasa dilimpahkan, sehingga skripsi ini dapat diselesaikan dengan baik, sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Dalam penulisan skripsi ini, penulis banyak memperoleh bantuan, bimbingan, dukungan serta arahan yang bermanfaat, maka pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang tulus dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu baik secara langsung maupun tidak langsung hingga terselesainya skripsi ini.

Ucapan terima kasih dan penghargaan yang tulus, penulis haturkan kepada:

1. Bapak Drs. H. Syamsudin, MM, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

2. Bapak Drs. Suyatmin W.A. M.Si., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

viii

5. Seluruh Dosen dan Staf Karyawan Fakultas Ekonomi, Perpustakaan dan BEI Universitas Muhammadiyah Surakarta.

6. Orang tuaku yang selalu mendo’akan dalam setiap langkahku, memberikan kasih sayang, dan perhatian.

7. Adikku (Monik) yang selalu memberikan keceriaan dalam hidupku.

8. Lopeku (Nova. A), makasih atas segala cinta, kasih sayang, kesabaran, dukungan yang tak pernah henti, semoga Allah memberikan Hidayah kepadanya dan benar-benar mengamanahkan hatinya padaku.

9. My Best Friends (Anik, Irma, Edi ) makasih atas kebersamaan kita dalam suka duka, tangis tawa, aku sayang kalian.

10.Teman-teman kelas A Angkatan 2005 terima kasih atas dukungan dan persahabatan yang telah diberikan, (Nanda, Arifah) makasih buat catatan dan tugas-tugasnya.

11.Temanku Dewi, makasih udah dianterin buat cari data, mbak Anggar makasih buat semua dukungan dan bantuannya.

12.AD 4587 R, AD 9701 NG, yang selalu mengantarku kemanapun aku pergi. 13.Badan Pusat Statistik terima kasih buat semua buku referensinya.

ix

Untuk itu demi kesempurnaan skripsi ini, penulis mengharapkan skripsi ini dapat dikembangkan guna dijadikan referensi untuk penelitian berikutnya. Semoga skripsi ini dapat memberikan sumbang sih bagi perkembangan ilmu ekonomi pada khususnya dan ilmu-ilmu yang lain pada umumnya.

Surakarta, 2009

x

HALAMAN JUDUL ………. i

HALAMAN PENGESAHAN ………. ii

HALAMAN KEASLIAN ……… iii

HALAMAN MOTTO ……… iv

HALAMAN PERSEMBAHAN ………. v

ABSTRAKSI ……….. vi

KATA PENGANTAR ……….. vii

DAFTAR ISI ………. x

DAFTAR TABEL ……… xiii

DAFTAR LAMPIRAN ………. xv

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Perumusan Masalah ………. 4

C. Pembatasan Masalah ……….. 5

D. Tujuan Penelitian ……… 5

E. Manfaat Penelitian ………. 6

xi

2. Tujuan Otonomi Daerah ………. 11

3. Prinsip-prinsip Otonomi Daerah ……… 12

4. Penyelenggaraan Pemerintah di Daerah ……….. 13

B. Kemandirian Daerah Kabupaten/Kota ……….. 15

C. Desentralisasi Fiskal Daerah ……….. 16

D. Keuangan Daerah ………. 17

1. Sumber Pendapatan Daerah ……….. 18

2. Belanja Daerah ………. 22

3. Pembiayaan Daerah ……….. 24

E. Kinerja Keuangan Daerah ……….. 25

1. Derajad Desentralisasi Fiskal ………. 26

2. Kebutuhan Fiskal ……….. 26

3. Kapasitas Fiskal ………. 28

4. Upaya Fiskal ……….. 29

F. Penelitian Terdahulu ………. 29

BAB III METODE PENELITIAN A. Jenis Penelitian ……… 32

B. Obyek Penelitian ………. 32

C. Jenis Data dan Sumber Data ……….. 32

xii

B. Analisis Data dan Pembahasan ……… 44 C. Tingkat Perbandingan Kemampuan Keuangan Daerah …………. 73 BAB V PENUTUP

A. Kesimpulan ……… 80

B. Keterbatasan Penelitian ………. 82

C. Saran ………. 82

xiii

Tabel IV.1 Perkembangan APBD Kota Surakarta ……….. 38

Tabel IV.2 Perkembangan APBD Kabupaten Sukoharjo ……… 39

Tabel IV.3 Perkembangan APBD Kabupaten Wonogiri ……… 40

Tabel IV.4 Perkembangan APBD Kabupaten Karanganyar ……….. 41

Tabel IV.5 Perkembangan APBD Kabupaten Sragen ……… 42

Tabel IV.6 Perkembangan APBD Kabupaten Boyolali ……… 42

Tabel IV.7 Perkembangan APBD Kabupaten Klaten ……… 43

Tabel IV.8 Derajad Desentralisasi Fiskal Kota Surakarta ……… 45

Tabel IV.9 Derajad Desentralisasi Fiskal Kabupaten Sukoharjo ……… 47

Tabel IV.10 Derajad Desentralisasi Fiskal Kabupaten Wonogiri ………….. 49

Tabel IV.11 Derajad Desentralisasi Fiskal Kabupaten Karanganyar ………. 50

Tabel IV.12 Derajad Desentralisasi Fiskal Kabupaten Sragen ………. 51

Tabel IV.13 Derajad Desentralisasi Fiskal Kabupaten Boyolali ……… 52

Tabel IV.14 Derajad Desentralisasi Fiskal Kabupaten Klaten ………. 54

Tabel IV.15 Kebutuhan Fiskal Kota Surakarta ………. 56

Tabel IV.16 Kebutuhan Fiskal Kabupaten Sukoharjo ……….. 57

Tabel IV.17 Kebutuhan Fiskal Kabupaten Wonogiri ………. 58

Tabel IV.18 Kebutuhan Fiskal Kabupaten Karanganyar ……… 59

xiv

Tabel IV.23 Kapasitas Fiskal Kabupaten Sukoharjo ……… 63

Tabel IV.24 Kapasitas Fiskal Kabupaten Wonogiri ………. 64

Tabel IV.25 Kapasitas Fiskal Kabupaten Karanganyar ……… 64

Tabel IV.26 Kapasitas Fiskal Kabupaten Sragen ……… 65

Tabel IV.27 Kapasitas Fiskal Kabupaten Boyolali ………. 66

Tabel IV.28 Kapasitas Fiskal Kabupaten Klaten ……… 67

Tabel IV.29 Upaya Fiskal Kota Surakarta ……… 68

Tabel IV.30 Upaya Fiskal Kota Sukoharjo ……….. 69

Tabel IV.31 Upaya Fiskal Kota Wonogiri ……… 70

Tabel IV.32 Upaya Fiskal Kota Karanganyar ……….. 70

Tabel IV.33 Upaya Fiskal Kota Sragen ……… 71

Tabel IV.34 Upaya Fiskal Kota Boyolali ……….. 72

Tabel IV.35 Upaya Fiskal Kota Klaten ……… 73

Tabel IV.36 Perbandingan Derajad Desentralisasi Fiskal Tahun 2004-2006… 74 Tabel IV.37 Perbandingan Kebutuhan Fiskal Tahun 2004-2006 …………. 75

Tabel IV.38 Perbandingan Kapasitas Fiskal Tahun 2004-2006 ………….. 76

xv Lampiran 2. Perhitungan Kebutuhan Fiskal Lampiran 3. Perhitungan Kapasitas Fiskal

Lampiran 4. Perkembangan APBD Provinsi Jawa Tengah dan Kabupaten/Kota di eks Karesidenan Surakarta Tahun Anggaran 2004-2006

Lampiran 5. Daftar PDRB Propinsi Jawa Tengah dan Kabupaten di eks Karesidenan Surakarta, Daftar Jumlah Penduduk Propinsi Jawa Tengah dan Kabupaten di eks Karesidenan Surakarta.

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan daerah merupakan bagian integral dari pembangunan nasional. Karena pembangunan di daerah menjadi salah satu indikator atau penunjang demi terwujudnya pembangunan nasional. Oleh karena itu, pemerintah pusat membuat suatu kebijakan tentang Pemerintahan Daerah dimana pemerintah daerah diberi kewenangan yang luas untuk mengatur rumah tangganya sendiri. Hal tersebut sesuai dengan UU No. 12 tahun 2008 tentang Pemerintahan Daerah, sebagai revisi dari UU No. 32 tahun 2004 tentang Pemerintahan Daerah. Menurut UU No. 12 tahun 2008 bahwa pemerintahan dilaksanakan berdasarkan atas asas desentralisasi, asas dekonsentrasi dan asas tugas pembantuan maka dalam rangka desentralisasi dibentuk dan disusun pemerintah provinsi dan pemerintah kota sebagai daerah otonomi. Selain itu, juga dikeluarkan UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, sebagai revisi dari UU No. 25 tahun 1999. Dari UU tersebut diharapkan lebih mendukung pemberdayaan pemerintah daerah dalam rangka pelaksanaan tugas pemerintahan.

otonomi luas daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah. Dalam rangka meningkatkan efisiensi dan efektifitas penyelenggaraan otonomi daerah, maka otonomi ini dititik beratkan pada daerah kabupaten atau kota karena daerah kabupaten atau kota berhubungan langsung dengan masyarakat. Kemampuan keuangan daerah dalam mengelola keuangannya dituangkan dalam APBD yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembantuan. Dalam menjalankan otonomi daerah, pemerintah daerah dituntut untuk menjalankan roda pemerintahan secara efektif dan efisien, mampu mendorong peran serta masyarakat dalam pembangunan, serta meningkatkan pemerataan dan keadilan dengan mengembangkan seluruh potensi yang dimiliki oleh masing-masing daerah.

ketergantungan kepada pemerintah pusat mempunyai proporsi yang lebih kecil dan Pendapatan Asli Daerah harus menjadi bagian yang terbesar dalam memobilisasi dana penyelenggaraan pemerintahan daerah. Oleh karena itu, sudah sewajarnya apabila PAD dijadikan tolak ukur dalam pelaksanaan otonomi daerah demi mewujudkan tingkat kemandirian dalam menghadapi otonomi daerah.

Untuk meningkatkan kemandirian daerah, pemerintah daerah harus berupaya terus-menerus menggali dan meningkatkan sumber keuangan sendiri. Untuk mendukung upaya peningkatan Pendapatan Asli Daerah (PAD), perlu diadakan pengukuran atau penilaian sumber-sumber PAD agar dapat dipungut secara berkesinambungan tanpa memperburuk alokasi faktor-faktor produksi. Meningkatnya PAD memberi indikasi yang baik dalam bagi kemampuan keuangan daerah dalam mengatur rumah tangganya sendiri terutama dalam pelaksanaan tugas-tugas pelayanan kepada masyarakat, serta peningkatan pembangunan. Peningkatan cakupan Pendapatan Asli Daerah dapat pula dilakukan dengan meningkatkan jumlah obyek dan subyek pajak dan atau retribusi daerah.

desentralisasi fiskal (local fiscal autonomy) adalah kemampuan pemerintah daerah dalam meningkatkan Pendapatan Asli Daerah (PAD) yang merupakan salah satu aspek penting dalam otonomi daerah.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Sularmi dan Agus Endro Suwarno (2006), adapun perbedaan dengan penelitian sebelumnya yaitu mengukur kinerja pemerintah daerah dari aspek keuangan dengan periode tahun anggaran 2001 sampai dengan 2003, sedangkan dalam penelitian ini dengan periode tahun anggaran 2004 sampai dengan 2006. Adapun perbedaan lain yaitu dalam penelitian ini membandingkan kinerja keuangan daerah antar pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta.

Berdasarkan latar belakang penelitian tersebut, maka penulis mengambil judul :

ANALISIS KINERJA PEMERINTAH DAERAH DALAM MENGHADAPI OTONOMI DAERAH DITINJAU DARI ASPEK KEUANGAN ( Studi Kasus Pada Wilayah eks Karesidenan Surakarta )

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalahannya dapat dirumuskan sebagai berikut :

2. Bagaimana perbandingan kinerja antar pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta jika dilihat dari aspek keuangan?

C. Pembatasan Masalah

Agar penelitian ini lebih terarah dan tidak menyimpang dari pokok permasalahan maka penulis melakukan pembatasan masalah sebagai berikut : 1. Aspek keuangan dalam penelitian ini diukur dengan derajat otonomi fiskal

yang meliputi derajat desentralisasi fiskal, kebutuhan fiskal, kapasitas fiskal, dan upaya fiskal/posisi fiskal.

2. Penelitian di wilayah eks Karesidenan Surakarta mencakup tujuh kabupaten yaitu: kota Surakarta, kabupaten Sukoharjo, kabupaten Wonogiri, kabupaten Karanganyar, kabupaten Sragen, kabupaten Boyolali, dan kabupaten Klaten dengan periode tahun anggaran 2004 sampai dengan 2006.

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

kabupaten Sukoharjo, kabupaten Wonogiri, kabupaten Karanganyar, kabupaten Sragen, kabupaten Boyolali, dan kabupaten Klaten.

2. Membandingkan kinerja keuangan daerah antar pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta tahun anggaran 2004 sampai dengan 2006.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi instansi pemerintah daerah tingkat kabupaten/kota di eks Karesidenan Surakarta dapat dijadikan alternatif masukan untuk mengukur kinerja keuangan pemerintah daerahnya melalui akuntabilitas kinerja pemerintah.

2. Bagi semua elemen masyarakat yang ingin mengetahui kinerja keuangan pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta, dapat berperan aktif dengan ikut serta mengawasi kinerja pemerintah daerah sebagai perwujudan otonomi daerah yang demokratis.

3. Bagi penulis untuk mengembangkan wawasan, khususnya dalam bidang akuntansi sektor publik sesuai dengan teori yang telah didapatkan di bangku kuliah.

F. Sistematika Pembahasan

Adapun sistematika pembahasan dalam skripsi ini dapat dibagi menjadi lima bab, yaitu:

BAB I PENDAHULUAN

Berisi tentang uraian mengenai latar belakang penulisan, perumusan masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang otonomi daerah, tinjauan tentang kemandirian daerah, desentralisasi fiskal daerah, keuangan daerah, kinerja keuangan daerah dengan tolak ukurnya serta tinjauan penelitian sebelumnya.

BAB III METODE PENELITIAN

Bab ini membahas mengenai alat-alat analisis untuk mengukur kinerja pemerintah daerah.

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB V PENUTUP

9 BAB II

TINJAUAN PUSTAKA

A. Otonomi Daerah

Dalam rangka pelaksanaan pembangunan yang lebih merata dan dalam rangka membina kesatuan bangsa, diperlukan keserasian antara pembangunan nasional dan pembangunan daerah, karena pembangunan daerah merupakan bagian terpenting dan mutlak dalam mendorong pelaksanaan pembangunan nasional. Oleh karena itu, pemerintah melakukan berbagai upaya untuk meningkatkan pembangunan daerah, dengan tujuan :

1. Kemakmuran, dicerminkan dengan tingginya pendapatan nasional dengan batasan minimal untuk kebutuhan pokok seperti pangan, sandang serta papan dan kebutuhan sosial dasar yaitu pendidikan, kesehatan dan sebagainya.

2. Keadilan distribusi pendapatan sesuai dengan kebutuhannya, prestasi kerja sesuai dengan jasanya.

3. Kesejahteraan dengan indikator kesempatan kerja dan cepatnya pertumbuhan pendapatan perkapita.

dan di daerah. Pembangunan di daerah cenderung berjalan lambat. Pembangunan lebih banyak dilaksanakan di tingkat pusat. Oleh karena itu, tuntutan dari masing-masing daerah agar dilaksanakannya otonomi daerah yang seluas-luasnya semakin meningkat. Masing-masing daerah menginginkan untuk diberi kewenangan membangun daerahnya sendiri sesuai dengan kemampuan dan potensi yang dimiliki. Dengan diberikannya wewenang kepada daerah, diharapkan semakin meningkatkan perkembangan daerah.

1. Pengertian Otonomi Daerah

Menurut UU No. 12 tahun 2008 tentang Pemerintahan Daerah pasal 1 ayat (5), pengertian otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Substansi dan pesan mendasar dari UU No. 12 tahun 2008 tidak lain adalah mendorong proses pemberdayaan (peningkatan ekonomi), menumbuhkan prakarsa dan kreatifitas serta meningkatkan peran serta masyarakat.

cerdas, political will yang kuat dan action yang tepat dari pemerintah pusat.

2. Tujuan Otonomi Daerah

Menurut Smith (1985) dalam analisis CSIS yang dikemukakan oleh Syarif Hidayat dalam Abdul Halim (2001:23) tujuan otonomi daerah dibedakan menjadi dua kepentingan, yaitu : kepentingan pemerintah pusat dan pemerintah daerah. Dari kepentingan pusat tujuan utamanya adalah pendidikan politik, pelatihan kepemimpinan, menciptakan stabilitas politik dan mewujudkan demokratisasi system pemerintahan di daerah. Sementara, bila dilihat dari sisi kepentingan pemerintah daerah ada tiga tujuan yaitu :

a) Untuk mewujudkan apa yang disebut sebagai political equality, artinya melalui otonomi daerah diharapkan akan lebih membuka kesempatan bagi masyarakat untuk berpartisipasi dalam berbagai aktivitas politik di tingkat lokal atau daerah.

b) Untuk menciptakan local accountability, artinya dengan otonomi akan meningkatkan kemampuan pemerintah daerah dalam memperhatikan hak-hak masyarakat.

Selanjutnya, jika dilihat dari tujuan otonomi daerah menurut UU No.12 tahun 2008 pada dasarnya adalah sama yaitu otonomi daerah diarahkan untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan rakyat, menggalakkan prakarsa dan peran serta aktif masyarakat serta peningkatan potensi daerah secara optimal dan terpadu secara nyata dan bertanggungjawab sehingga memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah pusat campur tangan di daerah yang akan memberikan peluang untuk koordinasi tingkat lokal.

3. Prinsip-prinsip Otonomi Daerah

Menurut UU No. 12 tahun 2008 tentang Pemerintah Daerah dalam penjelasan umum bahwa otonomi daerah menggunakan prinsip-prinsip sebagai berikut :

a) Prinsip otonomi seluas-luasnya, berarti bahwa daerah diberi kewenangan mengurus dan mengatur semua urusan pemerintahan yang ditetapkan oleh peraturan perundang-undangan. Daerah memiliki wewenang membuat kebijakan daerah untuk memberi pelayanan, peningkatan peran serta, prakarsa dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan masyarakat.

c) Otonomi yang bertanggungjawab, berarti otonomi yang dalam penyelenggaraannya harus benar-benar sejalan dengan tujuan dan maksud pemberian otonomi, yang pada dasarnya untuk memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat yang merupakan bagian utama dari tujuan nasional.

4. Penyelenggaraan Pemerintahan di Daerah

Pembangunan daerah sebagai suatu bagian dari pembangunan nasional dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional yang memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah demi meningkatkan kesejahteraan masyarakat. Penyelenggaraan pemerintah daerah sebagai sub sistem pemerintah negara ditujukan untuk meningkatkan efektivitas dan efisiensi dalam pelaksanaan pemerintahan dan layanan masyarakat.

Sesuai dengan ketentuan yang tercantum dalam UU No. 12 tahun 2008, pasal 20 Ayat (2) bahwa dalam penyelenggaraan pemerintahan, pemerintah menggunakan asas desentralisasi, tugas pembantuan, dan dekonsentrasi sesuai dengan peraturan perundang-undangan.

a) Asas Desentralisasi

pelaksanaan asas desentralisasi, pada dasarnya wewenang dan tanggung jawab sepenuhnya, baik mengenai penentuan kebijakan, perencanaan, pelaksanaan maupun hal yang menyangkut pembiayaan. Bentuk nyata pelaksanaan desentralisasi adalah terbentuknya

daerah otonom yang selanjutnya di sebut sebagai “Daerah” yaitu kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia (UU No. 12 tahun 2008 pasal 1 ayat 6). Pencerminan sistem penyelenggaraan pemerintahan yang menganut asas desentralisasi adalah daerah yang mempunyai hak dan wewenang untuk menyusun peraturan yang disebut peraturan daerah, serta menyusun APBD bersama DPRD.

b) Asas Tugas Pembantuan

c) Asas Dekonsentrasi

Dalam UU No. 12 tahun 2008 pasal 1 ayat 8 yang dimaksud dengan asas dekonsentrasi adalah pelimpahan wewenang pemerintahan oleh Pemerintah kepada Gubernur sebagai wakil pemerintah dan/atau kepada instansi vertikal di wilayah tertentu.

B. Kemandirian Daerah Kota/Kabupaten

Dalam era otonomi daerah kemandirian suatu daerah mutlak diperlukan. Hal ini menjadi penting, karena suatu daerah yang mandiri berarti tingkat ketergantungan terhadap pemerintah pusat dapat dikatakan rendah bahkan mungkin tidak lagi tergantung dengan pemerintah pusat. Kemandirian suatu daerah dapat dilihat dari kinerja daerah dalam mengelola keuangannya.

Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan daerahnya. Ketergantungan kepada bantuan pusat harus seminimal mungkin, sehingga Pendapatan Asli Daerah (PAD) harus menjadi sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara.

tahun anggaran. Komponen dalam APBD yang dapat mencerminkan kemandirian suatu daerah adalah Pendapatan Asli Daerah (PAD) dan bantuan dari pemerintah pusat/propinsi. Tingkat kemandirian suatu daerah dapat diketahui dengan melakukan perhitungan terhadap desentralisasi fiskal daerah, yang meliputi derajat desentralisasi fiskal, kebutuhan fiskal, kapasitas fiskal dan upaya fiskal.

C. Desentralisasi Fiskal Daerah

Hubungan fiskal pemerintah pusat dan daerah dapat diartikan sebagai suatu sistem yang mengatur bagaimana caranya sejumlah dana dibagi antar berbagai tingkat pemerintahan, serta bagaimana cara mencari sumber-sumber pembiayaan daerah untuk menunjang kegiatan-kegiatan sektor publiknya. Penyelenggaraan keuangan daerah bertujuan untuk meningkatkan efisiensi dan efektivitas dalam pelayanan kepada masyarakat. Pelayanan masyarakat dibiayai oleh pemerintah pusat dan pemerintah daerah.

daerah akan mencerminkan gambaran tentang desentralisasi fiskal daerah atau otonomi fiskal daerah.

Desentralisasi fiskal daerah adalah kemampuan pemerintah daerah dalam meningkatkan PAD untuk membiayai pembangunan daerah. Dalam pelaksanaan desentralisasi dibutuhkan dana perimbangan yang diberikan oleh pemerintah pusat kepada pemerintah daerah untuk membiayai kebutuhan daerah, yang terdiri dari dana alokasi umum dan dana alokasi khusus dengan tujuan pemerataan keuangan antar daerah. Dengan adanya desentralisasi fiskal daerah, diharapkan akan mendorong pemerintah daerah untuk mencari dan menggali sumber-sumber dana agar penerimaannya meningkat.

D. Keuangan Daerah

perimbangan lainnya, hak untuk mengelola kekayaan daerah dan mendapatkan sumber-sumber pendapatan lain yang sah serta sumber-sumber pembiayaan. 1. Sumber Pendapatan Daerah

Berdasarkan UU No. 12 tahun 2008 pasal 1 ayat (15), pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Sumber pendapatan daerah terdiri dari :

a. Pendapatan Asli Daerah (PAD)

Menurut UU No. 33 tahun 2004 pasal 1 ayat (18), PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. PAD bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Berdasarkan UU No.12 tahun 2008 pasal 157 dan UU No.33 tahun 2004 pasal 6 ayat 1, PAD terdiri dari : 1) Hasil Pajak Daerah

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengolahan bahan galian golongan C dan pajak-pajak baru (M. Suparmoko, 2002:66)

2) Hasil Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan (PP No. 66 tahun 2001 pasal 1 ayat (1) tentang Retribusi Daerah). Sedangkan menurut Indra Bastian (2001:142) bahwa retribusi daerah adalah pungutan yang dilakukan oleh Pemerintah Daerah atas pelayanan dan penggunaan fasilitas-fasilitas umum yang disediakan oleh Pemerintah Daerah bagi kepentingan masyarakat sesuai dengan Peraturan Daerah yang berlaku.

3) Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Sumber PAD berasal dari perusahaan daerah yaitu laba operasi perusahaan daerah. Bagian laba usaha daerah merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan (Abdul Halim, 2002:65)

4) Lain-Lain Pendapatan Asli Daerah Yang Sah

keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah (UU No. 33 tahun 2004 pasal 6 ayat (2))

b. Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 tahun 2004 pasal 1 ayat 19). Menurut UU No. 33 tahun 2004 pasal 10 dan UU No.12 tahun 2008 pasal 159, tentang dana perimbangan antara pemerintah pusat dan daerah, dana perimbangan terdiri dari :

1) Dana Bagi Hasil

2) Dana Alokasi Umum

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi (UU No. 33 tahun 2004 pasal 1 ayat 21). Menurut UU No. 33 tahun 2004, DAU bertujuan untuk pemerataan kemampuan keuangan antara daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

3) Dana Alokasi Khusus

c. Lain-Lain Pendapatan Daerah Yang Sah

Kelompok lain-lain pendapatan daerah yang sah dibagi menurut jenis pendapatan yang mencakup: hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga/organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat, dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam, dana bagi hasil pajak dari provinsi kepada kabupaten/kota, dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah dan bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya. (Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 28).

2. Belanja Daerah

Menurut PP No. 105 tahun 2000 pasal 16 ayat (2) yang dimaksud belanja adalah suatu kesatuan pengguna anggaran seperti DPRD dan sekertariat, serta dinas daerah dan lembaga teknis daerah lainnya. Fungsi belanja antara lain untuk pendidikan, kesehatan dan fungsi-fungsi lainnya. Belanja dapat dikategorikan sebagai berikut :

a) Belanja Rutin

Belanja rutin adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak menambah asset atau kekayaan bagi daerah. Belanja rutin terdiri dari :

(c) Belanja perjalanan dinas (d) Belanja lain-lain

(e) Belanja pemeliharaan b) Belanja Modal/Pembangunan

Belanja modal/pembangunan adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah, dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaannya.

Menurut Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 1 ayat (51), yang dimaksud dengan Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja Daerah dapat dikategorikan sebagai berikut :

a) Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung terdiri dari : belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi basil, bantuan keuangan, dan belanja tidak terduga.

b) Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

a. belanja pegawai;

b. belanja barang dan jasa; dan c. belanja modal.

3. Pembiayaan Daerah

Menurut Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 1 ayat 54, Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan bersumber dari :

a). Penerimaan pembiayaan mencakup:

a. Sisa lebih perhitungan anggaran tahun anggaran sebelumnya. (SiLPA) adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. (Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 1).

b. Pencairan dana cadangan

Digunakan untuk menganggarkan pencairan dana cadangan dari rekening dana cadangan ke rekening kas umum daerah dalam tahun anggaran berkenaan. (Permendagri No. 59 tahun 2007 pasal 64).

c. Hasil penjualan kekayaan daerah yang dipisahkan

pemerintah daerah yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi penyertaan modal pemerintah daerah.

d. Penerimaan pinjaman daerah

Digunakan untuk menganggarkan penerimaan pinjaman daerah termasuk penerimaan atas penerbitan obligasi daerah yang akan direalisasikan pada tahun anggaran berkenaan.

e. Penerimaan kembali pemberian pinjaman

Digunakan untuk menganggarkan pinjaman yang diberikan kepada pemerintah pusat dan/atau pemerintah daerah lainnya.

f. Penerimaan piutang daerah

Digunakan untuk menganggarkan penerimaan yang bersumber dari pelunasan piutang pihak ketiga, seperti berupa penerimaan piutang daerah dari pendapatan daerah, pemerintah, pemerintah daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank dan penerimaan piutang lainnya.

b). Pengeluaran pembiayaan mencakup: a. Pembentukan dana cadangan

b. Penyertaan modal (investasi) pemerintah daerah c. Pembayaran pokok utang

d. Pemberian pinjaman daerah E. Kinerja Keuangan Daerah

kinerja keuangan daerah. Menurut Sukanto Reksohadiprojo (2001:1550) untuk melihat kinerja keuangan daerah dapat dilakukan perhitungan sebagai berikut: 1) Derajad desentralisasi fiskal antara pemerintah pusat dan pemerintah

daerah yaitu:

a) x 100

(TPD) Daerah Penerimaan

Total

(PAD) Daerah Asli

Pendapatan

b) x 100

(TPD) Daerah Penerimaan

Total

(BHPBP) daerah

untuk Pajak Bukan dan

Pajak Hasil Bagi

c) x 100

(TPD) Daerah Penerimaan

Total

(SB) Daerah Sumbangan

Dengan tujuan untuk mengetahui kemandirian suatu daerah otonom yaitu dengan membiayai pembangunan daerah, sebagian besar dananya dari PAD dan tidak menggantungkan subsidi dari pemerintah pusat yang lebih besar dengan kriteria kemandirian suatu daerah sebagai berikut : Apabila jumlah PAD dan BHPBP lebih besar dari jumlah subsidi dari pemerintah pusat berarti ketergantungan pemerintah daerah kepada pemerintah pusat semakin kecil dan sebaliknya. Apabila jumlah PAD dan BHPBP lebih kecil dari jumlah subsidi dari pemerintah pusat berarti ketergantungan pemerintah daerah kepada pemerintah pusat semakin besar.

2) Kebutuhan Fiskal

Indek pelayanan publik perkapita pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta adalah :

Indek Pelayanan Publik Perkapita (IPPP) =

(SKF) Fiskal Kebutuhan Standar

(PPP) publik jasa

-jasa untuk perkapita n

Pengeluara

Keterangan :

PPP = Jumlah pengeluaran rutin dan pembangunan per kapita masing- masing daerah.

Rata-rata kebutuhan fiskal standar se-Jawa Tengah adalah : Standar Kebutuhan Fiskal (SKF) =

kota kabupaten/ Jumlah

penduduk Jumlah

: daerah n pengeluara Jumlah

3) Kapasitas Fiskal ( Fiscal Capacity )

Sama halnya dengan perhitungan kebutuhan fiskal diatas, untuk standar yang digunakan adalah PDRB perkapita se-Jawa Tengah atas dasar harga berlaku.

Kapasitas fiskal pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta dapat dihitung sebagai berikut :

Fiscal Capacity (FC) =

standar fiskal

Kapasitas

penduduk Jumlah

: PDRB Jumlah

Kapasitas Fiskal Standar (KFS) =

kota kabupaten/ Jumlah

penduduk Jumlah

: PDRB Jumlah

Keterangan :

PDRB = Produk Domestik Regional Bruto

Semakin tinggi hasilnya maka kapasitas fiskal suatu daerah semakin tinggi. Dengan tujuan untuk mengetahui kemampuan daerah dalam menghasilkan Pendapatan Asli Daerah (PAD) yang kemudian diserahkan kepada pemerintah daerah untuk membiayai pembangunan daerah. Dengan penilaian, apabila jumlah PAD yang diserahkan kepada pemerintah daerah lebih besar dari jumlah kebutuhan fiskal daerah tersebut berarti potensi untuk mendapatkan PAD di daerah tersebut cukup bagus tanpa subsidi dari pemerintah pusat.

(kebutuhan fiskal) sama dengan defisit, dapat dikatakan bahwa daerah tersebut belum mampu membiayai sendiri kebutuhan fiskalnya dan masih harus ditutup subsidi dari pemerintah pusat.

4) Upaya Fiskal/Posisi Fiskal

Posisi fiskal dihitung dengan mencari koefisien elastisitas PAD terhadap PDRB. Semakin elastis PAD, maka struktur PAD di daerah akan semakin baik. Upaya fiskal dapat dihitung sebagai berikut :

Elastisitas PAD terhadap PDRB harga berlaku =

Bruto Regional Domestik

Produk

Daerah Asli

Pendapatan ∆ ∆

Keterangan : ∆ = Perubahan

Dengan tujuan untuk mengetahui tingkat PAD dengan laju pertumbuhan produk domestik regional bruto dengan kriteria penilaian yaitu apabila PDRB naik satu persen maka akan berpengaruh pada PAD.

F. Tinjauan Penelitian Sebelumnya

Pemerintah daerah harus mampu berperan maksimal dalam memperoleh dana dari masyarakat dan memanfaatkan dana tersebut secara efektif, efisien dan tepat sasaran. Selain itu juga diperlukan sistem pengolahan keuangan daerah yang baik dalam rangka mengelola keuangan daerah yang transparan, ekonomis, efisien, efektif dan akuntabel.

Dyah Pralita (2002), dalam penelitiannya “Analisis Kemampuan Keuangan Daerah Dalam Rangka Otonomi Daerah”, studi di pemerintahan Pekalongan, mengemukakan hasilnya bahwa kesiapan perekonomian kota Pekalongan dari segi kemampuan keuangan daerahnya masih kurang, sehingga perlu diupayakan peningkatan PAD secara intensif.

Eulis Restika Dewi (2004), dalam penelitiannya “Analisis Kesiapan Daerah Dalam Rangka Menghadapi Otonomi Daerah Ditinjau Dari Aspek Keuangan”, studi di pemerintahan kota Banjar dari segi kemampuan keuangan daerahnya sudah sangat baik, sehingga sudah selayaknya melaksanakan otonomi daerah dan mengelola keuangannya sendiri.

Sri Hartatik (2003), dalam penelitiannya “Evaluasi Kinerja Keuangan Daerah Melalui Analisis Rasio Keuangan APBD Demi Terwujudnya Kemandirian Dalam Era Otonomi Daerah”, studi di pemerintahan Grobogan menyatakan bahwa kemandirian pemerintah Grobogan masih relatif rendah, sehingga diperlukan kewenangan yang lebih untuk mengelola sumber pendapatan yang lain.

mengemukakan hasilnya bahwa kemandirian pemerintah daerah di setiap kabupaten/kota di eks Karesidenan Surakarta relatif rendah karena pemerintah daerah masih sangat tergantung kepada pemerintah pusat, sehingga dapat dikatakan pemerintah daerah di eks Karesidenan Surakarta dilihat dari aspek keuangannya belum berhasil dalam mencukupi kebutuhan daerahnya sendiri.

32 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah deskriptif, pada instansi pemerintah daerah tingkat kabupaten/kota di eks Karesidenan Surakarta, yang digunakan untuk mengetahui kinerja pemerintah daerah dari aspek keuangan.

B. Obyek Penelitian

Obyek penelitian ini adalah instansi pemerintah daerah tingkat kabupaten/kota di eks Karesidenan Surakarta yang meliputi tujuh kabupaten yaitu: kota Surakarta, kabupaten Sukoharjo, kabupaten Wonogiri, kabupaten Karanganyar, kabupaten Sragen, kabupaten Boyolali dan kabupaten Klaten.

C. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data yang diperlukan antara lain :

1. Anggaran Pendapatan dan Belanja Daerah (APBD) tingkat kabupaten/kota di eks Karesidenan Surakarta dan Provinsi Jawa Tengah tahun Anggaran 2004-2006.

3. Data penduduk kabupaten/kota di eks Karesidenan Surakarta dan Propinsi Jawa Tengah tahun 2004-2006.

Data tersebut diperoleh dari buku-buku literature yang diterbitkan oleh BPS Semarang, daerah kabupaten/kota di eks Karesidenan Surakarta dan Propinsi Jawa Tengah mulai tahun anggaran 2004-2006.

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam memperoleh data adalah teknik dokumentasi, yaitu memperoleh data dari buku-buku literature yang diterbitkan oleh BPS (Badan Pusat Statistik) Semarang Propinsi Jawa Tengah mulai tahun anggaran 2004-2006.

E. Teknik Analisis Data

Metode penelitian yang digunakan adalah deskriptif komparatif yaitu metode yang bermanfaat dalam membantu memecahkan permasalahan yang aktual dengan berusaha mengumpulkan, menyajikan, menganalisis, dan membandingkan data yang ada.

1) Derajad desentralisasi fiskal antara pemerintah pusat dan pemerintah daerah yaitu:

c) x 100

(TPD) Daerah Penerimaan

Total

(PAD) Daerah Asli

Pendapatan

d) x 100

(TPD) Daerah Penerimaan

Total

(BHPBP) daerah

untuk Pajak Bukan dan

Pajak Hasil Bagi

c) x 100

(TPD) Daerah Penerimaan

Total

(SB) Daerah Sumbangan

Dengan tujuan untuk mengetahui kemandirian suatu daerah otonom yaitu dengan membiayai pembangunan daerah, sebagian besar dananya dari PAD dan tidak menggantungkan subsidi dari pemerintah pusat yang lebih besar dengan kriteria kemandirian suatu daerah sebagai berikut : Apabila jumlah PAD dan BHPBP lebih besar dari jumlah subsidi dari pemerintah pusat berarti ketergantungan pemerintah daerah kepada pemerintah pusat semakin kecil dan sebaliknya. Apabila jumlah PAD dan BHPBP lebih kecil dari jumlah subsidi dari pemerintah pusat berarti ketergantungan pemerintah daerah kepada pemerintah pusat semakin besar.

2) Kebutuhan Fiskal

Untuk mengetahui kebutuhan fiskal pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta, maka dapat dilakukan perhitungan sebagai berikut :

Indek Pelayanan Publik Perkapita (IPPP) =

(SKF) Fiskal Kebutuhan Standar

(PPP) publik jasa

-jasa untuk perkapita n

Pengeluara

Keterangan :

PPP = Jumlah pengeluaran rutin dan pembangunan per kapita masing- masing daerah.

Rata-rata kebutuhan fiskal standar se-Jawa Tengah adalah : Standar Kebutuhan Fiskal (SKF) =

kota kabupaten/ Jumlah

penduduk Jumlah

: daerah n pengeluara Jumlah

Semakin tinggi indeknya, maka kebutuhan fiskal suatu daerah semakin besar. Dengan tujuan untuk mengetahui seberapa besar jumlah pengeluaran atau kebutuhan fiskal daerah dan untuk mengetahui seberapa besar kemampuan penduduk untuk memenuhinya. Dengan kriteria penilaian adalah apabila jumlah pengeluaran perkapita suatu daerah lebih besar dibandingkan dengan standar kebutuhan fiskal, berarti kebutuhan fiskalnya besar. Dan apabila pemerintah daerah mampu mencukupi sebesar kebutuhan fiskal tersebut berarti pemerintah daerah sudah dianggap mampu.

3) Kapasitas Fiskal ( Fiscal Capacity )

Kapasitas fiskal pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta dapat dihitung sebagai berikut :

Fiscal Capacity (FC) =

standar fiskal

Kapasitas

penduduk Jumlah

: PDRB Jumlah

Kapasitas Fiskal Standar (KFS) =

kota kabupaten/ Jumlah

penduduk Jumlah

: PDRB Jumlah

Keterangan :

PDRB = Produk Domestik Regional Bruto

Semakin tinggi hasilnya maka kapasitas fiskal suatu daerah semakin tinggi. Dengan tujuan untuk mengetahui kemampuan daerah dalam menghasilkan Pendapatan Asli Daerah (PAD) yang kemudian diserahkan kepada pemerintah daerah untuk membiayai pembangunan daerah. Dengan penilaian, apabila jumlah PAD yang diserahkan kepada pemerintah daerah lebih besar dari jumlah kebutuhan fiskal daerah tersebut berarti potensi untuk mendapatkan PAD di daerah tersebut cukup bagus tanpa subsidi dari pemerintah pusat.

4) Upaya Fiskal/Posisi Fiskal

Posisi fiskal dihitung dengan mencari koefisien elastisitas PAD terhadap PDRB. Semakin elastis PAD, maka struktur PAD di daerah akan semakin baik. Upaya fiskal dapat dihitung sebagai berikut :

Elastisitas PAD terhadap PDRB harga berlaku =

Bruto Regional Domestik

Produk

Daerah Asli

Pendapatan ∆ ∆

Keterangan : ∆ = Perubahan

Dengan tujuan untuk mengetahui tingkat PAD dengan laju pertumbuhan produk domestik regional bruto dengan kriteria penilaian yaitu apabila PDRB naik satu persen maka akan berpengaruh pada PAD.

Untuk menganalisis kinerja keuangan di eks Karesidenan Surakarta dilakukan perbandingan derajat otonomi fiskal daerah antar pemerintah daerah selama periode tahun anggaran 2004 sampai dengan 2006 di eks Karesidenan Surakarta yang meliputi :

1. Derajat desentralisasi fiskal 2. Kebutuhan fiskal

3. Kapasitas fiskal

38 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Keadaan Umum Daerah eks Karesidenan Surakarta

Karesidenan Surakarta terdiri dari tujuh kabupaten/kota yaitu Kota Surakarta, Kabupaten Sukoharjo, Kabupaten Wonogiri, Kabupaten Karanganyar, Kabupaten Sragen, Kabupaten Boyolali dan Kabupaten Klaten. Keadaan umum daerah kabupaten/kota di eks Karesidenan Surakarta adalah : 1. Kota Surakarta

Kota Surakarta terletak diantara 110° 45' 15'' dan 110° 45' 35'' Bujur Timur dan 7° 36' dan 7° 56' Lintang Selatan. Secara administratif Kota Surakarta terdiri dari 5 kecamatan. Jumlah penduduk Kota Surakarta tahun 2006 sebanyak 512.898 jiwa dengan perincian laki-laki 254.259 jiwa dan perempuan 258.639 jiwa. (BPS Surakarta)

Perkembangan APBD Kota Surakarta adalah sebagai berikut : Tabel IV.1

Perkembangan APBD Kota Surakarta (dalam Rp)

Keterangan 2004 2005 2006

PAD 53.637.938.000 62.602.084.457 78.637.865.549

Dana Perimbangan

BHPBP 29.650.000.000 34.487.387.089 38.242.498.936

DAU 218.045.000.000 218.082.000.000 334.287.000.000

DAK 5.500.000.000 - 16.470.000.000

Dana alokasi dari propinsi

43.173.539.000 36.022.167.000 42.667.456.484

Lain-lain pendapatan yang sah

- 14.904.928.000 575.212.649

Total Belanja 337.749.367.000 356.646.628.715 470.560.732.279

Pembiayaan - (9.451.935.831) (40.319.301.339)

2. Kabupatan Sukoharjo

Kabupaten Sukoharjo terletak diantara 110° 57' 33.70'' BT dan 110° 42' 6.79'' BT, 7° 32' 17.00'' dan 7° 49' 32.00'' BT. Secara adminitratif Kabupaten Sukoharjo terbagi menjadi 12 kecamatan. Jumlah penduduk Kabupaten Sukoharjo tahun 2006 sebanyak 813.657 jiwa dengan perincian laki-laki 403.403 jiwa dan perempuan 410.254 jiwa. (BPS Sukoharjo).

Perkembangan APBD Kabupaten Sukoharjo adalah sebagai berikut : Tabel IV.2

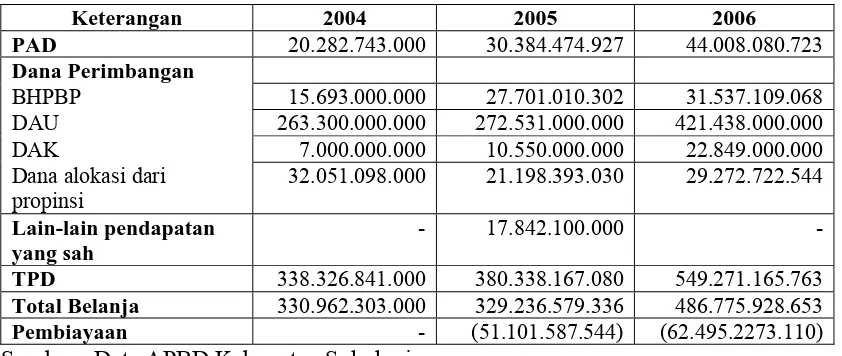

Perkembangan APBD Kabupaten Sukoharjo (dalam Rp)

Keterangan 2004 2005 2006

PAD 20.282.743.000 30.384.474.927 44.008.080.723

Dana Perimbangan

BHPBP 15.693.000.000 27.701.010.302 31.537.109.068

DAU 263.300.000.000 272.531.000.000 421.438.000.000

DAK 7.000.000.000 10.550.000.000 22.849.000.000

Dana alokasi dari propinsi

32.051.098.000 21.198.393.030 29.272.722.544

Lain-lain pendapatan yang sah

- 17.842.100.000

-TPD 338.326.841.000 380.338.167.080 549.271.165.763

Total Belanja 330.962.303.000 329.236.579.336 486.775.928.653

Pembiayaan - (51.101.587.544) (62.495.2273.110)

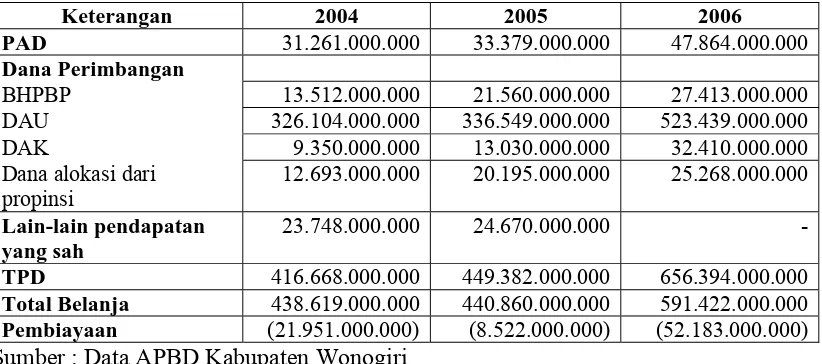

3. Kabupaten Wonogiri

Kabupaten Wonogiri terletak diantara 110° 41' 35'' BT - 111° 41' - 111° 18' Bujur Timur dan 7°32' - 8°15' Lintang Selatan. Secara adminitratif Kabupaten Wonogiri terbagi menjadi 25 kecamatan. Jumlah penduduk Kabupaten Wonogiri tahun 2006 sebanyak 978.808 jiwa dengan perincian laki-laki 475.518 jiwa dan perempuan 503.290 jiwa. (BPS Wonogiri).

Perkembangan APBD Kabupaten Wonogiri adalah sebagai berikut : Tabel IV.3

Perkembangan APBD Kabupaten Wonogiri (dalam Rp)

Keterangan 2004 2005 2006

PAD 31.261.000.000 33.379.000.000 47.864.000.000

Dana Perimbangan

BHPBP 13.512.000.000 21.560.000.000 27.413.000.000

DAU 326.104.000.000 336.549.000.000 523.439.000.000

DAK 9.350.000.000 13.030.000.000 32.410.000.000

Dana alokasi dari propinsi

12.693.000.000 20.195.000.000 25.268.000.000

Lain-lain pendapatan yang sah

23.748.000.000 24.670.000.000

-TPD 416.668.000.000 449.382.000.000 656.394.000.000

Total Belanja 438.619.000.000 440.860.000.000 591.422.000.000 Pembiayaan (21.951.000.000) (8.522.000.000) (52.183.000.000) Sumber : Data APBD Kabupaten Wonogiri

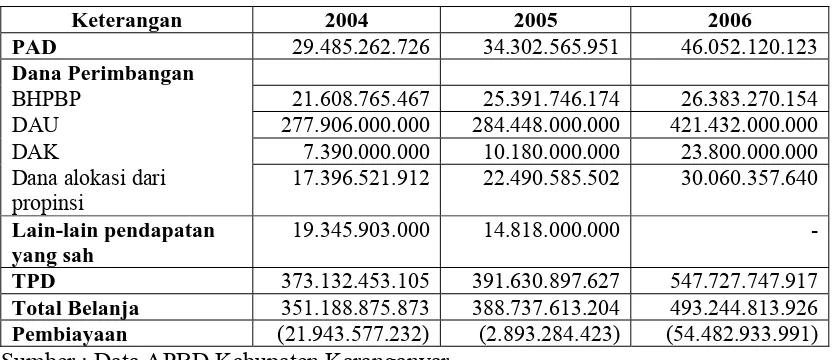

4. Kabupaten Karanganyar

perincian laki-laki 394.425 jiwa dan perempuan 405.170 jiwa. (BPS Karanganyar).

Perkembangan APBD Kabupaten Karanganyar adalah sebagai berikut : Tabel IV.4

Perkembangan APBD Kabupaten Karanganyar (dalam Rp)

Keterangan 2004 2005 2006

PAD 29.485.262.726 34.302.565.951 46.052.120.123

Dana Perimbangan

BHPBP 21.608.765.467 25.391.746.174 26.383.270.154

DAU 277.906.000.000 284.448.000.000 421.432.000.000

DAK 7.390.000.000 10.180.000.000 23.800.000.000

Dana alokasi dari propinsi

17.396.521.912 22.490.585.502 30.060.357.640

Lain-lain pendapatan yang sah

19.345.903.000 14.818.000.000

-TPD 373.132.453.105 391.630.897.627 547.727.747.917

Total Belanja 351.188.875.873 388.737.613.204 493.244.813.926 Pembiayaan (21.943.577.232) (2.893.284.423) (54.482.933.991) Sumber : Data APBD Kabupaten Karanganyar

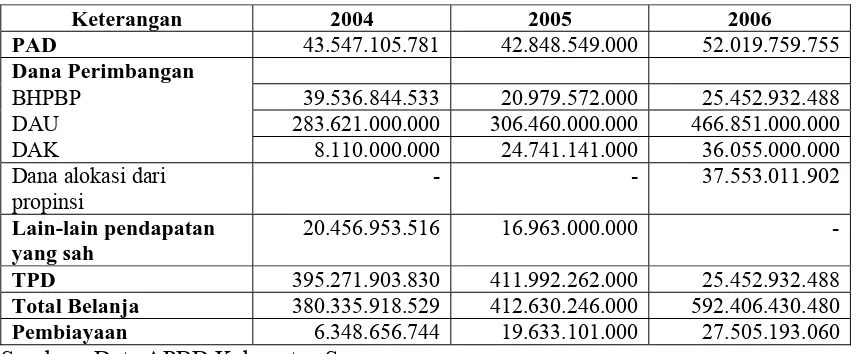

5. Kabupaten Sragen

Kabupaten Sragen terletak diantara 110° 45' dan 111° 10' BT dan 7° 15' dan 7° 30' Lintang Selatan. Secara adminitratif Kabupaten Sragen terbagi menjadi 20 kecamatan. Jumlah penduduk Kabupaten Sragen tahun 2006 sebanyak 856.296 jiwa dengan perincian laki-laki 407.868 jiwa dan perempuan 448.428 jiwa. (BPS Sragen).

Tabel IV.5

Perkembangan APBD Kabupaten Sragen (dalam Rp)

Keterangan 2004 2005 2006

PAD 43.547.105.781 42.848.549.000 52.019.759.755

Dana Perimbangan

BHPBP 39.536.844.533 20.979.572.000 25.452.932.488

DAU 283.621.000.000 306.460.000.000 466.851.000.000

DAK 8.110.000.000 24.741.141.000 36.055.000.000

Dana alokasi dari propinsi

- - 37.553.011.902

Lain-lain pendapatan yang sah

20.456.953.516 16.963.000.000

-TPD 395.271.903.830 411.992.262.000 25.452.932.488

Total Belanja 380.335.918.529 412.630.246.000 592.406.430.480

Pembiayaan 6.348.656.744 19.633.101.000 27.505.193.060

Sumber : Data APBD Kabupaten Sragen 6. Kabupaten Boyolali

Kabupaten Boyolali terletak diantara 110° 22' - 110° 50' BT dan 7° 36' - 7° 7' Lintang Selatan. Secara adminitratif Kabupaten Boyolali terbagi menjadi 19 kecamatan. Jumlah penduduk Kabupaten Boyolali tahun 2006 sebanyak 928.164 jiwa dengan perincian laki-laki 455.832 jiwa dan perempuan 472.332 jiwa. (BPS Boyolali).

Perkembangan APBD Kabupaten Boyolali adalah sebagai berikut : Tabel IV.6

Perkembangan APBD Kabupaten Boyolali (dalam Rp)

Keterangan 2004 2005 2006

PAD 36.970.682.463 49.816.906.083 59.307.283.906

Dana Perimbangan

BHPBP 19.384.907.368 23.131.628.141 27.101.496.732

DAU 303.635.553.000 313.078.000.000 492.181.000.000

Dana alokasi dari propinsi

13.939.831.560 18.726.778.368 24.033.384.845

Lain-lain pendapatan yang sah

22.198.077.920 22.782.015.173 2.736.947.320

TPD 403.049.052.311 439.245.327.765 630.290.112.803

Total Belanja 395.692.549.618 427.428.312.570 530.074.202.239

Pembiayaan (7.356.502.693) (11.817.015.195) 39.041.846.544

Sumber : Data APBD Kabupaten Boyolali 7. Kabupaten Klaten

Kabupaten Klaten terletak diantara 110° 26'14'' - 110° 47' 51'' BT dan 7° 32' 19'' - 7° 48' 33'' Lintang Selatan. Secara adminitratif Kabupaten Klaten terbagi menjadi 26 kecamatan. Jumlah penduduk Kabupaten Klaten tahun 2006 sebanyak 1.126.165 jiwa dengan perincian laki-laki 552.650 jiwa dan perempuan 573.515 jiwa. (BPS Klaten).

Perkembangan APBD Kabupaten Klaten adalah sebagai berikut : Tabel IV.7

Perkembangan APBD Kabupaten Klaten (dalam Rp)

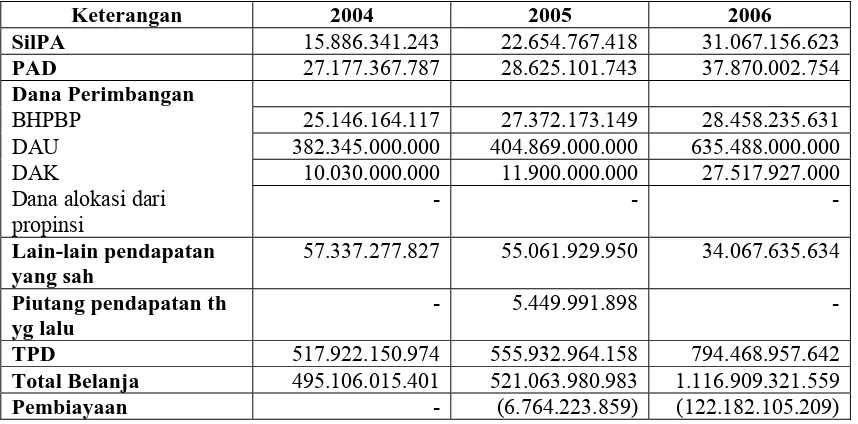

Keterangan 2004 2005 2006

SilPA 15.886.341.243 22.654.767.418 31.067.156.623

PAD 27.177.367.787 28.625.101.743 37.870.002.754

Dana Perimbangan

BHPBP 25.146.164.117 27.372.173.149 28.458.235.631

DAU 382.345.000.000 404.869.000.000 635.488.000.000

DAK 10.030.000.000 11.900.000.000 27.517.927.000

Dana alokasi dari propinsi

- -

-Lain-lain pendapatan yang sah

57.337.277.827 55.061.929.950 34.067.635.634

Piutang pendapatan th yg lalu

- 5.449.991.898

-TPD 517.922.150.974 555.932.964.158 794.468.957.642

Total Belanja 495.106.015.401 521.063.980.983 1.116.909.321.559

Pembiayaan - (6.764.223.859) (122.182.105.209)

B. Analisis Data dan Pembahasan

Kemampuan keuangan daerah sangat menentukan keberhasilan pembangunan di daerah. Gambaran mengenai keuangan daerah dapat dilihat dalam Anggaran Pendapatan dan Belanja Daerah (APBD), dalam anggaran tersebut tercantum pos-pos penerimaan dan pengeluaran daerah. Untuk mengetahui kinerja keuangan pemerintah daerah kabupaten/kota di eks Karesidenan Surakarta dapat dilakukan analisis desentralisasi fiskal. Menurut Reksohadiprojo (2001 : 155), untuk melihat kinerja keuangan daerah dapat dilakukan perhitungan terhadap: derajad desentralisasi fiskal, kebutuhan fiskal, kapasitas fiskal, dan upaya fiskal/posisi fiskal. Perhitungan keempat rasio dari tujuh kabupaten/kota di eks Karesidenan Surakarta adalah sebagai berikut :

1. Derajad Desentralisasi Fiskal

Analisis ini bertujuan untuk mengetahui kemandirian suatu daerah otonom yaitu dengan membiayai pembangunan daerah, sebagian besar dananya dari PAD dan tidak menggantungkan subsidi dari pemerintah pusat yang lebih besar.

Derajad Desentralisasi Fiskal dapat dihitung dengan rumus sebagai berikut:

1. x 100

(TPD) Daerah Penerimaan

Total

(PAD) Daerah Asli

Pendapatan

2. x 100

(TPD) Daerah Penerimaan

Total

(BHPBP) daerah

untuk Pajak Bukan dan

3. x 100

Pembahasan mengenai derajad desentralisasi fiskal, dapat dijelaskan pada tabel berikut ini :

Tabel IV.8

Derajad Desentralisasi Fiskal Kota Surakarta Tahun Anggaran 2004-2006

Tahun 2004 53.637.938.000 350.006.477.000 15,32 - 2005 62.602.084.457 366.098.584.546 17,09 1,77 2006 78.637.865.549 510.880.033.618 15,39 -1,7 Rata-rata 64.959.296.002 408.995.031.721,33 15,93 0,035

Tahun 2004 29.650.000.000 350.006.477.000 8,47 - 2005 34.487.387.089 366.098.584.546 9,42 0,95 2006 38.242.498.936 510.880.033.618 7,49 -1,93 2004 266.718.539.000 350.006.477.000 76,20 - 2005 269.009.095.000 366.098.584.546 73,36 -2,84 2006 393.999.669.133 510.880.033.618 77,12 3,76 Rata-rata 309.909.101.044,33 408.995.031.721,33 75,56 0,46 Sumber : Data APBD diolah, Lihat Lampiran 1

fluktuatif, dari tahun 2004 sebesar 76,20%, tahun 2005 turun 73,36% dan di tahun 2006 mengalami kenaikan 77,12%.

Jika dilihat dari perhitungan di atas maka dapat diketahui bahwa PAD dan BHPBP selama tiga tahun anggaran, untuk setiap tahunnya memiliki proporsi atau jumlah yang sedikit jika dibandingkan dengan proporsi atau jumlah sumbangan dari pemerintah pusat dan jika dilihat secara rata-rata selama tiga tahun anggaran proporsi PAD sebesar 15,93% dan BHPBP sebesar 8,46%, sedangkan sumbangan dari pemerintah pusat mempunyai proporsi yang lebih besar yaitu 75,56%. Hal tersebut berarti bahwa kinerja pemerintah Kota Surakarta dapat dikatakan masih rendah, karena proporsi sumbangan lebih besar jika dibandingkan dengan proporsi PAD dan BHPBP.

Tabel IV.9

Derajad Desentralisasi Fiskal Kabupaten Sukoharjo Tahun Anggaran 2004-2006

Tahun (1)

PAD (2)

TPD (3)

% (4)=(2)/(3)

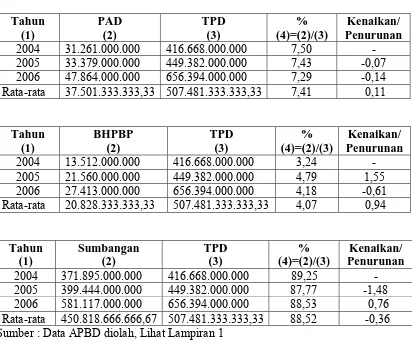

Kenaikan/ Penurunan 2004 20.282.743.000 338.326.841.000 6,00 - 2005 30.384.474.927 380.338.167.080 7,98 1,98 2006 44.008.080.723 549.271.165.763 8,01 0,03 Rata-rata 31.558.432.883,33 422.645.391.281 7,33 1,01

Tahun (1)

BHPBP (2)

TPD (3)

% (4)=(2)/(3)

Tahun (1)

Sumbangan (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 302.351.098.000 338.326.841.000 89,37 - 2005 322.121.493.030 380.338.167.080 84,69 -4,68 2006 473.559.722.544 549.271.165.763 86,21 1,52 Rata-rata 366.010.771.191,33 422.645.391.281 87,76 -1,58 Sumber : Data APBD diolah, Lihat Lampiran 1

Berdasarkan tabel IV.9, terlihat proporsi atau jumlah PAD dan BHPBP terhadap TPD Kabupaten Sukoharjo selama tiga tahun anggaran (2004-2006) mengalami peningkatan. Dari PAD yang semula di tahun 2004 sebesar Rp.20.282.743.000 atau 6,00% di tahun 2005 naik menjadi Rp.30.384.474.927 atau 7,98% dan naik lagi menjadi Rp.44.008.080.723 atau 8,01% di tahun 2006. Begitu juga dengan proporsi BHPBP juga mengalami perubahan. Dari BHPBP semula di tahun 2004 sebesar Rp.15.693.000.000 atau 4,64% naik menjadi Rp.27.701.010.302 atau 7,28% di tahun 2005. Kemudian di tahun 2006 naik lagi menjadi Rp.31.537.109.068 atau 5,74% dari total penerimaan daerah. Jumlah sumbangan atau subsidi juga mengalami kenaikan, yang semula di tahun 2004 sebesar Rp.302.351.098.000 dengan proporsi 89,37%, dan di tahun 2005 sebesar Rp.322.121.493.030 atau 84,69%, naik lagi menjadi Rp.473.559.722.544 dengan 86,21% di tahun 2006.

Tabel IV.10

Derajad Desentralisasi Fiskal Kabupaten Wonogiri Tahun Anggaran 2004-2006

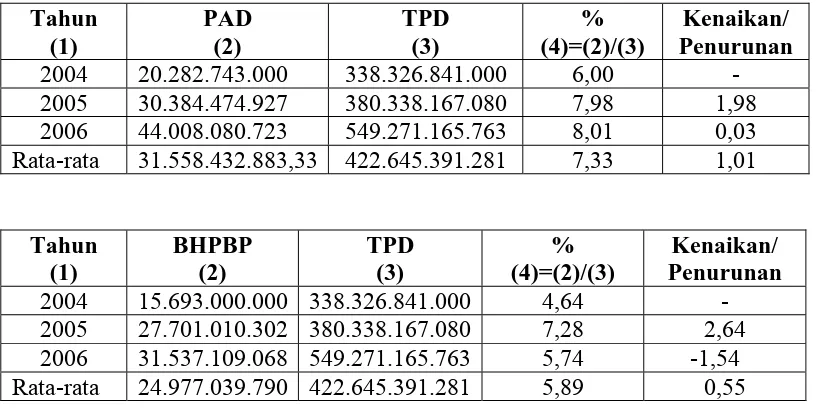

Tahun 2004 31.261.000.000 416.668.000.000 7,50 - 2005 33.379.000.000 449.382.000.000 7,43 -0,07 2006 47.864.000.000 656.394.000.000 7,29 -0,14 Rata-rata 37.501.333.333,33 507.481.333.333,33 7,41 0,11

Tahun 2004 13.512.000.000 416.668.000.000 3,24 - 2005 21.560.000.000 449.382.000.000 4,79 1,55 2006 27.413.000.000 656.394.000.000 4,18 -0,61 Rata-rata 20.828.333.333,33 507.481.333.333,33 4,07 0,94

Tahun 2004 371.895.000.000 416.668.000.000 89,25 - 2005 399.444.000.000 449.382.000.000 87,77 -1,48 2006 581.117.000.000 656.394.000.000 88,53 0,76 Rata-rata 450.818.666.666,67 507.481.333.333,33 88,52 -0,36 Sumber : Data APBD diolah, Lihat Lampiran 1

Tabel IV.11

Derajad Desentralisasi Fiskal Kabupaten Karanganyar Tahun Anggaran 2004-2006

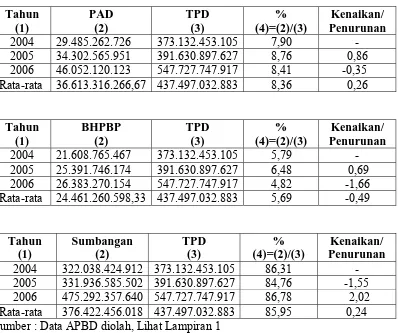

Tahun (1)

PAD (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 29.485.262.726 373.132.453.105 7,90 - 2005 34.302.565.951 391.630.897.627 8,76 0,86 2006 46.052.120.123 547.727.747.917 8,41 -0,35 Rata-rata 36.613.316.266,67 437.497.032.883 8,36 0,26

Tahun (1)

BHPBP (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 21.608.765.467 373.132.453.105 5,79 - 2005 25.391.746.174 391.630.897.627 6,48 0,69 2006 26.383.270.154 547.727.747.917 4,82 -1,66 Rata-rata 24.461.260.598,33 437.497.032.883 5,69 -0,49

Tahun (1)

Sumbangan (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 322.038.424.912 373.132.453.105 86,31 - 2005 331.936.585.502 391.630.897.627 84,76 -1,55 2006 475.292.357.640 547.727.747.917 86,78 2,02 Rata-rata 376.422.456.018 437.497.032.883 85,95 0,24 Sumber : Data APBD diolah, Lihat Lampiran 1

pemerintah Kabupaten Karanganyar dapat dikatakan masih rendah dibandingkan dengan proporsi sumbangan dari pemerintah pusat.

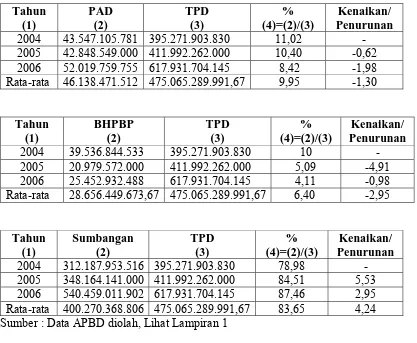

Tabel IV.12

Derajad Desentralisasi Fiskal Kabupaten Sragen Tahun Anggaran 2004-2006

Tahun 2004 43.547.105.781 395.271.903.830 11,02 - 2005 42.848.549.000 411.992.262.000 10,40 -0,62 2006 52.019.759.755 617.931.704.145 8,42 -1,98 Rata-rata 46.138.471.512 475.065.289.991,67 9,95 -1,30 2004 39.536.844.533 395.271.903.830 10 - 2005 20.979.572.000 411.992.262.000 5,09 -4,91 2006 25.452.932.488 617.931.704.145 4,11 -0,98 Rata-rata 28.656.449.673,67 475.065.289.991,67 6,40 -2,95 2004 312.187.953.516 395.271.903.830 78,98 - 2005 348.164.141.000 411.992.262.000 84,51 5,53 2006 540.459.011.902 617.931.704.145 87,46 2,95 Rata-rata 400.270.368.806 475.065.289.991,67 83,65 4,24 Sumber : Data APBD diolah, Lihat Lampiran 1

Rp.39.536.844.533 kemudian tahun 2005 turun menjadi Rp.20.979.572.000 atau 5,09%. Pada tahun 2006 naik menjadi Rp.25.452.932.488 dan proporsi BHPBP turun menjadi 4,11%. Sebaliknya proporsi pada sumbangan atau subsidi dari pemerintah pusat mengalami kenaikan. Dari semula tahun 2004 sebesar 78,98% (Rp.312.187.953.516), pada tahun 2005 naik menjadi 84,51% (Rp.384.164.141.000) dan pada tahun 2006 naik lagi menjadi 87,46% (Rp.540.459.011.902). Hal ini menunjukkan bahwa perkembangan selama tiga tahun anggaran, kinerja Kabupaten Sragen dari tahun ke tahun semakin menurun. Jika proporsi PAD dan BHPBP tersebut dibandingkan dengan proporsi sumbangan, maka terdapat selisih yang sangat jauh atau PAD dan BHPBP memiliki proporsi yang lebih sedikit dibandingakan dengan subsidi pemerintah pusat. Sehingga dapat dikatakan bahwa kinerja Kabupaten Sragen masih rendah, karena masih memerlukan bantuan pemerintah pusat untuk memenuhi kebutuhan daerahnya.

Tabel IV.13

Derajad Desentralisasi Fiskal Kabupaten Boyolali Tahun Anggaran 2004-2006

Tahun (1)

PAD (2)

TPD (3)

% (4)=(2)/(3)

Tahun (1)

BHPBP (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 19.384.907.368 403.049.052.311 4,81 - 2005 23.131.628.141 439.245.327.765 5,27 0,46 2006 27.101.496.732 630.290.112.803 4,29 -0,98 Rata-rata 23.206.010.747 490.861.497.626,33 4,79 -0,26

Tahun (1)

Sumbangan (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 346.693.462.480 403.049.052.311 86,02 - 2005 366.296.793.541 439.245.327.765 83,39 -2,63 2006 543.881.332.165 630.290.112.803 86,29 2,90 Rata-rata 418.957.196.062 490.861.497.626,33 85,23 0,14 Sumber : Data APBD diolah, Lihat Lampiran 1

subsidi dari pemerintah pusat, sehingga dapat dikatakan bahwa kinerja pemerintah Kabupaten Boyolali masih rendah.

Tabel IV.14

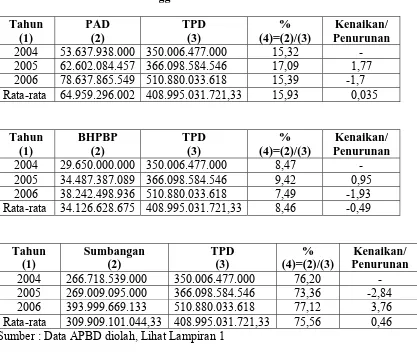

Derajad Desentralisasi Fiskal Kabupaten Klaten Tahun Anggaran 2004-2006

Tahun (1)

PAD (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 27.117.367.787 517.922.150.974 5,25 - 2005 28.625.101.743 555.932.964.158 5,15 -0,10 2006 37.870.002.754 794.468.957.642 4,77 -0,38 Rata-rata 31.224.157.428 622.774.690.924,67 5,06 -0,24

Tahun (1)

BHPBP (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 25.146.164.117 517.922.150.974 4,86 - 2005 27.372.173.149 555.932.964.158 4,92 0,06 2006 28.458.235.631 794.468.957.642 3,58 -1,34 Rata-rata 26.992.190.965,67 622.774.690.924,67 4,45 -0,64

Tahun (1)

Sumbangan (2)

TPD (3)

% (4)=(2)/(3)

Kenaikan/ Penurunan 2004 449.712.277.827 517.922.150.974 86,83 - 2005 477.280.921.848 555.932.964.158 85,85 -0,98 2006 697.073.562.634 794.468.957.642 87,74 1,89 Rata-rata 541.355.587.436,33 622.774.690.924,67 86,81 0,46 Sumber : Data APBD diolah, Lihat Lampiran 1

TPD selama tiga tahun anggaran (2004-2006) mengalami perubahan yang fluktuatif, BHPBP tahun 2004 sebesar Rp.25.146.164.117 atau 4,86%, tahun 2005 naik menjadi 4,92% dan tahun 2006 turun menjadi 3,58%. Proporsi sumbangan juga mengalami perubahan selama tiga tahun (2004-2006). Untuk tahun 2004 sebesar Rp.499.712.277.827 atau 86,83% dan tahun 2005 sebesar Rp.477.280.921.848 atau 85,85%, tahun 2006 sebesar 87,74% atau Rp.697.073.562.634. Hal ini menunjukkan kinerja Kabupaten Klaten selama tiga tahun (2004-2006) mengalami perkembangan yang semakin buruk dimana proporsi PAD yang semakin menurun, proporsi BHPBP dan sumbangan setiap tahun yang mengalami perubahan. Apabila rasio PAD dan BHPBP dibandingkan dengan subsidi dari pemerintah pusat, maka dapat dikatakan kinerja Kabupaten Klaten masih rendah, karena selama tiga tahun anggaran tersebut rasio PAD dan BHPBP memiliki proporsi yang lebih kecil dibandingkan dengan subsidi dari pemerintah pusat.

2. Kebutuhan Fiskal

Analisis ini bertujuan untuk mengetahui seberapa besar jumlah pengeluaran atau kebutuhan fiskal daerah dan untuk mengetahui seberapa besar kemampuan penduduk untuk memenuhinya.

Indek Pelayanan Publik Perkapita (IPPP) =

Rata-rata kebutuhan fiskal standar se-Jawa Tengah adalah : Standar Kebutuhan Fiskal (SKF) =

kota

Pembahasan mengenai kebutuhan fiskal, dapat dijelaskan pada tabel berikut ini :

Tabel IV.15

Kebutuhan Fiskal Kota Surakarta Tahun Anggaran 2004-2006 Tahun Sumber: Data APBD diolah, Lihat Lampiran 2

juga mengalami kenaikan, pada tahun 2004 sebesar Rp.2.268,75, kemudian di tahun 2005 naik menjadi Rp.2.549,30, dan di tahun 2006 naik lagi menjadi Rp.3.553,32.

Berdasarkan perhitungan di atas dapat diketahui bahwa kebutuhan fiskal Kota Surakarta selama tiga tahun anggaran (2004-2006) untuk setiap tahunnya lebih besar dari standar kebutuhan fiskalnya, dan jika dilihat secara rata-rata kebutuhan fiskal sebesar Rp. 757.755,25 atau 274,48 kali lipat dari standar kebutuhan fiskal daerah Rp. 2.790,46. Hal ini berarti bahwa kebutuhan fiskal Kota Surakarta besar, baik untuk setiap tahunnya maupun secara rata-rata selama tiga tahun, sehingga dapat dikatakan Pemerintah Kota Surakarta dalam memenuhi kebutuhan fiskalnya dianggap mampu, karena kebutuhan fiskal daerahnya lebih besar dari standar kebutuhan fiskal se-Jawa Tengah atau mampu mencukupi kebutuhan fiskal daerahnya.

Tabel IV.16

Kebutuhan Fiskal Kabupaten Sukoharjo Tahun Anggaran 2004-2006 Tahun

(1)

PPP (Rp) (2)

SKF (Rp) (3)

IPPP (x) (4)=(2)/(3)

Kenaikan/ Penurunan

2004 403.275,68 2.268,75 177,75 -

2005 393.813,90 2.549,30 154,48 -23,27

2006 598.256,92 3.553,32 168,37 13,89

Rata-rata 465.155,5 2.790,46 166,87 -4,69 Sumber: Data APBD diolah, Lihat Lampiran 2

tahun anggaran (2004-2006) lebih besar dari standar kebutuhan fiskal daerahnya. Ini berarti Kabupaten Sukoharjo sudah dianggap mampu memenuhi kebutuhan fiskalnya, karena pemerintah daerah Kabupaten Sukoharjo mampu mencukupi sebesar kebutuhan fiskal daerahnya.

Tabel IV.17

Kebutuhan Fiskal Kabupaten Wonogiri Tahun Anggaran 2004-2006 Tahun

(1)

PPP (Rp) (2)

SKF (Rp) (3)

IPPP (x) (4)=(2)/(3)

Kenaikan/ Penurunan

2004 435.381,94 2.268,75 191,90 -

2005 436.298,06 2.549,30 171,14 -20,76

2006 604.226,77 3.553,32 170,05 -1,09 Rata-rata 491.968,92 2.790,46 177,69 -10,93 Sumber: Data APBD diolah, Lihat Lampiran 2