PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN TANGGUNG

JAWAB SOSIAL PERUSAHAAN

(SUATU KASUS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi Pada Program Studi Akuntansi

Disusun Oleh:

ANTY NUDIANTI IMANI 1002836

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN TANGGUNG

JAWAB SOSIAL PERUSAHAAN

(SUATU KASUS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Oleh

Anty Nudianti Imani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Anty Nudianti Imani 2013 Universitas Pendidikan Indonesia

Desember 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

“PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN LEVERAGE TERHADAP TINGKAT PENGUNGKAPAN TANGGUNG

JAWAB SOSIAL PERUSAHAAN

(SUATU KASUS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)”

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I, Pembimbing II,

Dr. Ikin Solikin.,SE.,M.Si.,Ak Toni Heryana.,S.Pd.,MM NIP.19651012 200112 1 001 NIP. 19780627 200312 1 001

Mengetahui,

Ketua Program Studi Akuntansi

ABSTRAK

Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap Tingkat Pengungkapan Tanggung Jawab Sosial perusahaan

(Suatu kasus pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia)

Anty Nudianti Imani 1002836

Pembimbing I : Dr. IkinSolikin.,S.E.,M.Si.,Ak Pembimbing II : Toni Heryana.,S.Pd.,MM

Penelitian ini bertujuan untuk mengetahui 1. pengaruh ukuran perusahaan terhadap pengungkapan tanggung jawab sosial, 2. pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial, 3. pengaruh leverage perusahaan terhadap pengungkapan tanggung jawab sosial, dan 4. Pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap pengungkapan tanggung jawab sosial perusahaan secara simultan. Variabel independen dalam penelitian ini adalah ukuran perusahaan, profitabilitas, dan leverage, sedangkan variable dependennya yaitu pengungkapan tanggung jawab sosial. Data yang digunakan adalah data sekunder berupa laporan tahunan dan laporan keberlanjutan perusahaan.

Populasi dari penelitian ini adalah perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010–2011 secara berturut-turut dan mengeluarkan laporan tahunan dan laporan keberlanjutan. Dalam penelitian ini, sampel dipilih dengan metode purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Sampel dalam penelitian ini berjumlah 22 perusahaan. Pengolahan dan analisis data dalam penelitian ini menggunakan metode regresi linier berganda untuk mengetahui apakah ada pengaruh variable ukuran perusahaan (X1), profitabilitas(X2), leverage (X3) terhadap pengungkapan tanggung jawab sosial(Y).

ABSTRACT

Effect of Company Size, Profitability and Leverage on Corporate Social

Responsibility Disclosure Levels

(A case of the mining companies listed on the Indonesia Stock Exchange)

Anty Nudianti Imani 1002836

Preceptor I : Dr. Ikin Solikin.,S.E.,M.Si.,Ak Preceptor II : Toni Heryana.,S.Pd.,MM

This study aimed to determine1. the effect of firm size on the disclosure of social responsibility, 2. the effect of profitability on the disclosure of social responsibility, 3. corporate leverage effect on the disclosure of social responsibility, and 4. the effect of firm size, profitability, and leverage on the disclosure of corporate social responsibility simultaneously. Den independent variables in this study are firm size, profitability and leverage, while the dependent variable is the social responsibility disclosure. The data used are secondary data from annual reports and sustainability reports of the sample companies.

Population of this study is that mining companies are listed on the Indonesia Stock Exchange (IDX) years in a row from 2010 to 2011 and released its annual report and sustainability report. The method in this study used purposive sampling method, The sample in this study amounted to 22 companies. Processing and data analysis in this study using multiple linear regression to determine whether there is influence of firm size variable (X1), profitability (X2), leverage (X3) on the disclosure of social responsibility (Y).

DAFTAR ISI

1.2Rumusan Masalah ... 10

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

1.4Kegunaan Penelitian... 11

1.4.1 Kegunaan Teoritis ... 11

1.4.2 Praktis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1Kajian Pustaka ... 13

2.1.1 Pengertian dan Tujuan Perusahaan ... 13

2.1.2 Ukuran Perusahaan... 14

2.1.3 Profitabilitas ... 16

2.1.4 Leverage ... 18

2.1.5 Pengertian Corporate Social Responsibility ... 21

2.1.5.1Triple Bottom Line ... 23

2.1.5.2Manfaat Corporate Social responsibility ... 25

2.1.5.3Prinsip Corporate Social responsibility ... 26

2.1.5.4Pelaporan Corporate Social responsibility ... 29

2.1.6 Pengaruh Ukuran Perusahaan Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan dalam Laporan Tahunan ... 30

2.1.8 Pengaruh Leverage Perusahaan Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan

Dalam Laporan Tahunan ... 33

2.1.9 Penelitian Terdahulu ... 33

2.2Kerangka Pemikiran ... 36

2.3Hipotesis ... 39

BAB III METODE PENELITIAN 3.1Obyek Penelitian ... 40

3.2Metode Penelitian... 40

3.2.1 Desain Penelitian ... 40

3.2.2 Definisi dan Operasional Variabel ... 41

3.2.2.1Definisi Variabel dan Pengukurannya ... 41

3.2.2.2Operasionalisasi Variabel... 43

3.2.3 Populasi dan Sampel Penelitian ... 44

3.2.4 Sumber Data Penelitian ... 48

3.2.5 Teknik Pengumpulan Data ... 48

3.2.6 Teknik Analisis Data ... 49

3.2.7 Rancangan Analisis dan Uji Hipotesis ... 50

3.2.7.1Rancangan Analisis ... 50

3.2.7.2Uji Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 56

4.1.1 Gambaran Umum ... 56

4.1.2 Deskripsi Data Variabel Penelitian ... 58

4.1.2.1Deskripsi Tentang Ukuran Perusahaan ... 59

4.1.2.2Deskripsi Tentang Profitabilitas ... 61

4.1.2.3Deskripsi Tentang Leverage ... 63

4.1.2.4Deskripsi Tentang Pengungkapan Corporate Social Responsibility ... 65

4.1.3 Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan... 68

4.1.3.1Uji Asumsi Klasik ... 69

4.1.3.2Estimasi Persamaan Regresi ... 74

4.1.3.2.1.1 Pengaruh Ukuran Perusahaan Terhadap Tingkat Pengungkapan

Tanggung Jawab Sosial Perusahaan... 77

4.1.3.2.1.2 Pengaruh Profitabilitas Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan ... 78

4.1.3.2.1.3 Pengaruh Leverage Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan... 79

4.1.3.2.2 Pengujian Secara Simultan ... 79

4.1.3.3KoefisienDeterminan ... 80

4.2Pembahasan ... 81

4.2.1 Pengaruh Ukuran Perusahaan Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial ... 81

4.2.2 Pengaruh Profitabilitas Terhadap TingkatPengungkapan Tanggung Jawab Sosial ... 83

4.2.3 Pengaruh Leverage Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial ... 84

4.2.4 Pengaruh Ukuran Perusahaan ,Profitabilitas dan Leverage Secara Simultan Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial ... 86

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 88

5.2Saran ... 89

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Tanggung jawab sosial muncul dan berkembang sejalan dengan interrelasi antara perusahaan dan masyarakat, yang sangat ditentukan oleh dampak yang timbul dari perkembangan dan peradaban masyarakat. Semakin tinggi tingkat peradaban masyarakat, khususnya akibat perkembangan ilmu sehingga meningkatkan kesadaran dan perhatian lingkungan memunculkan tuntutan tanggung jawab perusahaan. Hal itu karena peningkatan pengetahuan masyarakat meningkatkan keterbukaan ekspektasi masa depan dan sustainabilitas pembangunan.

tahun 1950-1960-an. Satu terobosan besar perkembangan CSR perusahaan

dikemukakan oleh John Eklington (1997) yang dikenal dengan istilah “The Triple

Botton Line”. Konsep tersebut mengakui bahwa jika perusahaan ingin substain maka perlu memperhatikan 3P, yaitu bukan hanya keuntungan (Profit) yang diburu, namun juga memiliki kontribusi yang positif kepada masyarakat (People) dan ikut serta dalam menjaga kelestarian lingkungan (Planet). Konsep The Triple Botton Line tersebut merupakan kelanjutan dari konsep Substainable Development

yang secara eksplisit telah mengaitkan antara dimensi tujuan dan tanggung jawab kepada semua pemangku kepentingan (Nor Hadi 2011:56).

Selama ini kebanyakan perusahaan hanya berfokus terhadap laba untuk melakukan pengambilan keputusan. Padahal informasi selain laba dapat dijadikan pertimbangan bagi manajemen untuk mengungkapkan informasi tersebut dalam laporan tahunan perusahaan yang diterbitkan. Bagi pemangku kepentingan informasi tersebut dapat menjadi dasar dalam pengambilan keputusan. Tanggung jawab sosial sendiri bukan hanya sekedar komitmen yang dilakukan untuk mendapatkan keuntungan financial saja, tapi pembangunan sosial ekonomi yang berkelanjutan. Meskipun tujuan utama perusahaan adalah memperoleh keuntungan, namun sudah selayaknya perusahaan menaruh kepedulian terhadap aspek sosial dan lingkungan sekitarnya.

juga harus memperhatikan aspek sosial dan lingkungannya. Perkembangan CSR tidak terlepas dari konsep pembangunan berkelanjutan (sustainability development). Konsep CSR menyatakan bahwa tanggung jawab perusahaan tidak

hanya terhadap pemiliknya atau pemegang saham saja tetapi juga terhadap para pemangku kepentingan yang terkait dan terkena dampak dari keberadaan perusahaan.

Suatu informasi dikatakan informatif jika informasi tersebut dapat mengubah kepercayaan para investor dalam pengambilan keputusan investasi. Adanya informasi baru selain laporan keuangan akan meningkatkan kepercayaan dikalangan para investor terhadap suatu perusahaan. Saat ini informasi yang banyak mendapat sorotan adalah mengenai pertanggungjawaban sosial perusahaan. Kesadaran tentang pentingnya mempraktikkan CSR ini menjadi tren global seiring dengan semakin maraknya kepedulian masyarakat global terhadap produk-produk yang ramah lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah sosial dan prinsip-prinsip hak asasi manusia (HAM).

Saat ini penerapan CSR yang dilakukan oleh perusahaan mulai berkembang dan dengan melakukan tanggung jawab sosial, organisasi atau perusahaan lebih berkomitmen dan bertanggung jawab kepada para pemegang sahamnya. Perusahaan yang menjalankan CSR akan memperlihatkan dampaknya terhadap kondisi sosial dan lingkungan dan berupaya agar dampaknya positif. Perkembangan CSR juga terkait dengan semakin parahnya kerusakan lingkungan yang terjadi Indonesia maupun dunia, mulai dari pengundulan hutan, polusi udara, dan air, hingga perubahan iklim. Pengungkapan tanggung jawab sosial merupakan salah satu media yang dipilih untuk memperlihatkan kepedulian perusahaan terhadap masyarakat disekitarnya.

melakukan eksploitasi terhadap pekerja untuk memenuhi target dan kinerja secara ekonomi. Di Indonesia sempat ramai adanya kasus menggunakan lemak babi pada satu produk. Kasus lemak babi tersebut merupakan kelemahan perusahaan dalam memahami dan melaksanakan tanggung jawab sosial perusahaan terhadap para pemangku kepentingan, yang tidak hanya dilihat dari aspek karikatif dan jaminan kualitas dan kesehatan produk yang dihasilkan. Tanggung jawab sosial harus masuk dalam ranah pertanggungjawaban keamanan pelaksanaan ibadah yang merupakan refleksi jaminan keamanan menjalankan perintah agama khususnya umat Islam.

Bagi investor, pengungkapan tanggung jawab sosial dijadikan sebagai media untuk mendapatkan informasi mengenai keadaan perusahaan sehingga investor bisa melakukan evaluasi atas keadaan perusahaan sebelum investor tersebut mengambil keputusan. Evaluasi tersebut penting terkait dengan resiko dan kepastian expected return atas investasi yang telah dilakukan. Bagi manajemen, pengungkapan tanggung jawab sosial ini penting untuk membangun image, mempertahankan reputasi, dan legitimasi baik dari investor itu sendiri

maupun dari masyarakat sosial tempat perusahaan itu berada.

Terdapat beberapa faktor yang menjadi pertimbangan bagi perusahaan dalam melakukan pengungkapan sosialnya, salah satunya adalah karakteristik perusahaan.

semakin bedar kapitalisasi pasar bertarti perusahaan tersebut nantinya akan semakin dikenal oleh masyarakat. Dari ketiga variabel ini, nilai aset relatif lebih stabil dibandingkan dengan kapitalisasi pasar dan penjualan dalam mengukur ukuran perusahaan.

Perusahaan yang memiliki total aset yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total aset yang kecil (Sudarmadji dan Sularto, 2009). Perusahaan besar akan mengungkapkan informasi lebih banyak dibandingkan perusahaan kecil karena perusahaan besar merupakan entitas yang banyak diperhatikan oleh publik secara umum, sehingga mengungkapkan lebih luas informasi atas aktivitas perusahaan termasuk aktivitas tanggung jawab sosial merupakan bagian dari upaya perusahaan untuk mewujudkan akuntabilitas kepada masyarakat sosialnya.

keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat.

Profitabilitas diartikan sebagai ukuran mengenai kemampuan perusahaan dalam menghasilkan keuntungan selama periode tertentu. Profitabilitas dinyatakan dengan rasio, dimana rasio tersebut menggambarkan sejauh mana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Tingkat profitabilitas yang semakin tinggi akan semakin memotivasi perusahaan untuk mengungkapkan CSR untuk mendapatkan legitimasi dan nilai positif dari stakeholders. Legitimasi diartikan sebagai pengakuan dan penerimaan atau

keberpihakan orang dan kelompok orang terhadap suatu kebijakan atau keputusan yang akan diambil perusahaan. Rentabilitas ekonomi dan profit margin yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih terinci, termasuk pengungkapan informasi tanggung jawab sosialnya sebab manajer ingin meyakinkan investor terhadap profitabilitas perusahaan dan mendorong kompensasi terhadap manajemen. (Anggraini, 2006).

Leverage diartikan sebagai penggunaan sumber dana yang memiliki beban

untuk memenuhi kebutuhan kreditur jangka panjang perusahaan dituntut untuk melakukan pengungkapan yang lebih luas. Tambahan informasi diperlukan oleh pihak kreditur untuk memastikan bahwa hak-hak mereka sebagai kreditur tetap terpenuhi. Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan tanggung jawab sosial yang lebih luas dibandingkan dengan perusahaan dengan rasio leverage yang rendah. (Wirmie Eka Putra, 2011)

Terdapat beberapa penelitian yang membahas mengenai pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap tingkat pengungkapan tanggung jawab sosial, diantaranya penelitian yang dilakukan oleh Intania , dari hasil penelitian dapat dilihat bahwa praktik dan pengungkapanCSR sebagai bidang cakupan akuntansi dipengaruhi secara signifikan oleh ukuran perusahaan dan untuk leverage mempunyai pengaruh yang signifikan. Faktor lain yang diteliti dalam penelitian ini seperti profitabilitas tidak mempengaruhi pengungkapan CSR yang dilakukan oleh perusahaan. Kemudian penelitian yang dilakukan oleh Syaviena Addhien Kurnia tentang pengaruh company size, leverage dan profitabilitas terhadap pengungkapan corporate social responsibility pada laporan

tahunan perusahaan, dari penelitian tersebut diketahui terdapat pengaruh positif dari company size dan profitabilitas terhadap pengungkapan corporate social responsibility dan berpengaruh negatif dari leverage terhadap pengungkapan

corporate social responsibility.

tingkat pengungkapan tanggung jawab sosial ternyata hasilnya berbeda-beda yang mungkin dikarenakan perbedaaan waktu penelitian, perusahaan, atau hal-hal lain, oleh karena itu peneliti bermaksud melakukan penelitian lebih lanjut mengenai ukuran perusahaan, profitabilitas dan leverage terhadap tingkat pengungkapan tanggung jawab sosial.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada pemilihan sampel. Penelitian ini akan menggunakan perusahaan pertambangan yang terdaftar di BEI sebagai objek penelitian.

Berdasarkan hal tersebut, peneliti tertarik untuk melakukan penelitian apakah ukuran, profitabilitas dan leverage ikut berpengaruh dalan pengungkapan tanggung jawab sosial. di perusahaan yang terdaftar di Bursa Efek Indonesia

dengan judul “Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah, terdapat sejumlah rumusan masalah sebagai berikut :

1. Bagaimana pengaruh ukuran perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.?

2. Bagaimana pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.?

3. Bagaimana pengaruh tingkat leverage terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.?

4. Bagaimana pengaruh ukuran perusahaan, profitabilitas, dan tingkat leverage terhadap pengungkapan tanggung jawab sosial pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara simultan ?

1.3 Maksud dan tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui :

1. Pengaruh ukuran perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

2. Pengaruh profitabilitas perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

3. Pengaruh leverage perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

4. Pengaruh ukuran perusahaan, profitabilitas, dan tingkat leverage terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara simultan

1.4 Kegunaan Penelitian 1.4.1. Kegunaan teoritis

yang nyata mengenai ukuran perusahaan, profitabilitas, dan tingkat leverage dan pengungkapan tanggung jawab sosial.

1.4.2. Kegunaan Praktis

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini dilakukan untuk menganalisis Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap Tingkat Pengungkapan Tanggung Jawab Sosial. Data mengenai CSR dapat dilihat dalam laporan tahunan perusahaan. Sedangkan data mengenai Ukuran Perusahaan, Profitabilitas dan Leverage dapat diperoleh dari laporan keuangan perusahaan.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Definisi desain penelitian menurut Husein Umar (2007:30), menyatakan bahwa: “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian”.

dan sumber data, metode pengumpulan data, model penelitian dan diakhiri dengan merancang analisis data dan pengujian hipotesis.

Dalam melakukan penelitian perlu adanya suatu metode sebagai langkah-langkah yang harus ditempuh oleh peneliti dalam memecahkan suatu permasalahan untuk mencapai tujuan tertentu. Menurut Sugiyono (2008 : 2), yang dimaksud dengan metode penelitian adalah sebagai berikut : “Metode penelitian

merupakan cara ilmiah yang digunakan untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Metode penelitian yang digunakan oleh penulis adalah metode deskriptif. Menurut Sugiono (2008: 206), Metode deskriptif adalah

Suatu metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Tujuan dari penelitian deskripsi ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat, mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki. Berdasarkan tujuan penelitian, metode deskriptif digunakan untuk mengetahui gambaran mengenai Ukuran Perusahaan, Profitabilitas, Leverage dan Pengungkapan Tanggung Jawab Sosial pada perusahaan pertambangan yang terdaftar di BEI.

untuk melihat pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

3.2.2 Definisi dan Operasional Variabel

3.2.2.1 Definisi Variabel dan Pengukurannya

Variabel-variabel penelitian ini didefinisikan secara jelas sehingga tidak menimbulkan pengertian ganda. Pengertian variabel itu sendiri merupakan konsep yang memiliki berbagai macam nilai.

Menurut Sugiyono (2008:58), definisi variabel yaitu sebagai berikut: “Variabel penelitian adalah suatu hal yang berbentuk apa saja yang ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Sesuai dengan judul penelitian ini yaitu, Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage terhadap Tingkat Pengungkapan Tanggung Jawab Sosial (Suatu kasus pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia), maka variabel dalam penelitian ini yaitu :

1. Variabel bebas (Independen variable)

Menurut Sugiyono (2008:59), yang dimaksud variabel independen adalah sebagai berikut: “Variabel independen adalah variabel yang mempengaruhi sebab

timbulnya atau berubahnya variabel dependen (terikat).”

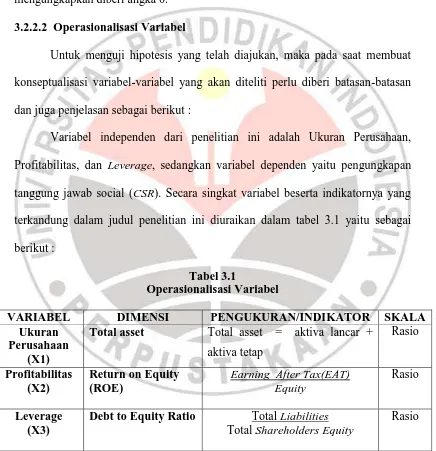

1. Ukuran Perusahaan, diukur menggunakan total asset yang dimiliki oleh perusahaan.

2. Profitabilitas, dalam penelitian ini akan diukur menggunakan proksi return on equity

3. Leverage, dalam penelitian ini menggunakan proksi debt to equity ratio

2. Variabel terikat (Dependen Variable)

Jadi, variabel ini dipengaruhi oleh variabel lainnya yang sifatnya bebas. Dalam kaitannya dengan masalah yang akan diteliti, maka yang menjadi variabel terikat (Y) adalah pengungkapan tanggung jawab sosial.

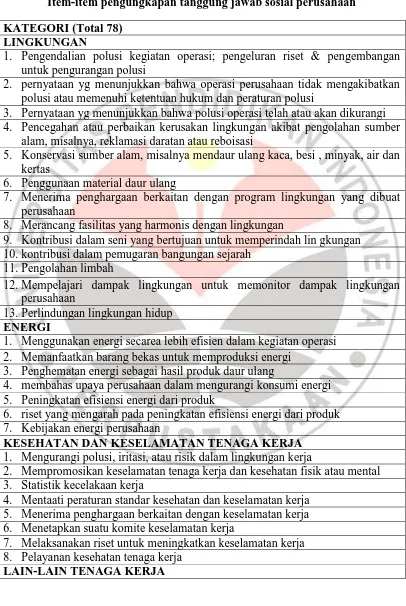

Pengukuran pengungkapan tanggung jawab sosial perusahaan mengacu pada 78 item dengan 7 kategori yang digunakan oleh Sembiring dalam yosefa sayekti (2007: 13). Pengukuran variabel ini dengan indeks pengungkapan sosial, selanjutnya ditulis CSR dengan membandingkan jumlah pengungkapan yang diharapkan. Pengungkapan sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya yang meliputi 13 item lingkungan, 7 item energi, 8 item kesehatan dan keselamatan kerja, 29 item lain-lain tentang tenaga kerja, 10 item produk, 9 item keterlibatan masyarakat, dan 2 item umum.

Untuk mengetahui jumlah pengungkapan tanggung jawab sosial suatu perusahaan dapat diselesaikan dengan menggunakan variabel dummy. Variabel

Total asset = aktiva lancar + aktiva tetap

Earning After Tax(EAT) Equity

dummy dapat berupa variabel dependen maupun variabel independen. Aturannya

adalah jika memiliki „m‟ kategori, maka diperlukan hanya (m-1) variabel dummy (Dr. Said Kelana Asnawi, 2005: 231). Dalam penelitian ini, perusahaan yang mengungkapkan tanggung jawab sosialnya diberi angka 1 dan yang tidak mengungkapkan diberi angka 0.

3.2.2.2 Operasionalisasi Variabel

Untuk menguji hipotesis yang telah diajukan, maka pada saat membuat konseptualisasi variabel-variabel yang akan diteliti perlu diberi batasan-batasan dan juga penjelasan sebagai berikut :

Variabel independen dari penelitian ini adalah Ukuran Perusahaan, Profitabilitas, dan Leverage, sedangkan variabel dependen yaitu pengungkapan tanggung jawab social (CSR). Secara singkat variabel beserta indikatornya yang terkandung dalam judul penelitian ini diuraikan dalam tabel 3.1 yaitu sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

VARIABEL DIMENSI PENGUKURAN/INDIKATOR SKALA

Ukuran

Debt to Equity Ratio Total Liabilities Total Shareholders Equity

Corporate Responsibility Disclosure Index perusahaan j

3.2.3 Populasi dan Sampel Penelitian

Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan, sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel merupakan bagian dari representatif atas populasi. (Nazir : 1999)

Populasi penelitian ini adalah perusahaan pertambangan yang telah go public di Bursa Efek Indonesia periode 2010-2011. Dalam penelitian ini, sampel

dipilih dengan metode purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu.

1. Perusahaan tambang yang berturut-turut dalam kurun waktu 2010-2011 terdaftar (Listing) di Bursa Efek Indonesia.

2. Perusahaan yang memiliki kelengkapan data yang dibutuhkan penulis per 31 Desember secara berturut-turut dalam kurun waktu 2010-2011 di Bursa Efek Indonesia.

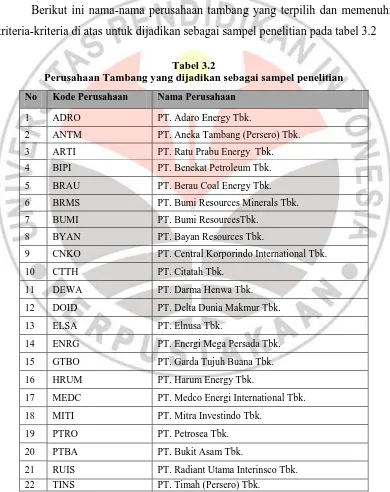

Berikut ini nama-nama perusahaan tambang yang terpilih dan memenuhi kriteria-kriteria di atas untuk dijadikan sebagai sampel penelitian pada tabel 3.2

Tabel 3.2

Perusahaan Tambang yang dijadikan sebagai sampel penelitian

No Kode Perusahaan Nama Perusahaan

1 ADRO PT. Adaro Energy Tbk.

2 ANTM PT. Aneka Tambang (Persero) Tbk.

3 ARTI PT. Ratu Prabu Energy Tbk.

4 BIPI PT. Benekat Petroleum Tbk.

5 BRAU PT. Berau Coal Energy Tbk.

6 BRMS PT. Bumi Resources Minerals Tbk.

7 BUMI PT. Bumi ResourcesTbk.

8 BYAN PT. Bayan Resources Tbk.

9 CNKO PT. Central Korporindo International Tbk.

10 CTTH PT. Citatah Tbk.

17 MEDC PT. Medco Energi International Tbk.

18 MITI PT. Mitra Investindo Tbk.

19 PTRO PT. Petrosea Tbk.

20 PTBA PT. Bukit Asam Tbk.

21 RUIS PT. Radiant Utama Interinsco Tbk.

Sumber : www.idx.co.id

Tabel 3.3

Item-item pengungkapan tanggung jawab sosial perusahaan KATEGORI (Total 78)

LINGKUNGAN

1. Pengendalian polusi kegiatan operasi; pengeluran riset & pengembangan untuk pengurangan polusi

2. pernyataan yg menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

3. Pernyataan yg menunjukkan bahwa polusi operasi telah atau akan dikurangi 4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber

alam, misalnya, reklamasi daratan atau reboisasi

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi , minyak, air dan kertas

6. Penggunaan material daur ulang

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan

8. Merancang fasilitas yang harmonis dengan lingkungan

9. Kontribusi dalam seni yang bertujuan untuk memperindah lin gkungan 10.kontribusi dalam pemugaran bangungan sejarah

11.Pengolahan limbah

12.Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan

13.Perlindungan lingkungan hidup ENERGI

1. Menggunakan energi secarea lebih efisien dalam kegiatan operasi 2. Memanfaatkan barang bekas untuk memproduksi energi

3. Penghematan energi sebagai hasil produk daur ulang

4. membahas upaya perusahaan dalam mengurangi konsumi energi 5. Peningkatan efisiensi energi dari produk

6. riset yang mengarah pada peningkatan efisiensi energi dari produk 7. Kebijakan energi perusahaan

KESEHATAN DAN KESELAMATAN TENAGA KERJA 1. Mengurangi polusi, iritasi, atau risik dalam lingkungan kerja

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental 3. Statistik kecelakaan kerja

4. Mentaati peraturan standar kesehatan dan keselamatan kerja 5. Menerima penghargaan berkaitan dengan keselamatan kerja 6. Menetapkan suatu komite keselamatan kerja

7. Melaksanakan riset untuk meningkatkan keselamatan kerja 8. Pelayanan kesehatan tenaga kerja

1. Perekrutan atau memanfaatkan tenaga kerja wanita/orang cacat

2. Persentase/jumlah tenaga kerja wanita/orang cacat dalam tingkat managerial 3. Tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan 4. Program untuk kemajuan tenaga kerja wanita/orang cacat

5. Pelatihan tenaga kerja melalui program tertentu di tempat kerja

6. Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan 7. Mendirikan suatu pusat pelatihan tenaga kerja

8. Bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan

9. Perencanaan kepemilikan rumah karyawan 10.Fasilitas untuk aktivitas rekreasi

11.Presentase gaji untuk pension

12.Kebijakan penggajian dalam perusahaan 13.Jumlah tenaga kerja dalam perusahaan 14.Tingkatan managerial yang ada

15.Disposisi staff – dimana staff ditempatkan

16.Jumlah staff, masa kerja dan kelompok usia mereka 17.Statistik tenaga kerja, misal: penjualan per tenaga kerja 18.Kualifikasi tenaga kerja yang direkrut

19.Rencana kepemilikan saham oleh tenaga kerja 20.Rencana pembagian keuntungan lain

21.Informasi hub manajemen dengan tenaga kerja dlm meningkatkan kepuasan & motivasi kerja

22.informasi stabilitas pekerjaan tenaga kerja & masa depan peruahaan 23.Laporan tenaga kerja yg terpisah

24.hubungan perusahaan dgn serikat buruh 25.Gangguan dan aksi tenaga kerja

26.Informasi bagaimana aksi tenaga kerja dinegosiasikan 27.Kondisi kerja secara umum

28.Re-organisasi perusahaan yang mempengaruhi tenaga kerja 29.Statistik perputaran tenaga kerja

PRODUK

1. pengembangan produk perusahaan, termasuk pengemasannya 2. Gambaran pengeluaran riset dan pengembangan produk 3. informasi proyek riset perusahaan untuk memperbaiki produk 4. Produk memenuhi standar keselamatan

5. membuat produk lebih aman untuk konsumen

6. melaksanakan riset atas tingkat keselamatan produk perusahaan

7. peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk 8. informasi atas keselamatan produk perusahaan

9. informasi mutu produk yg dicerminkan dalam penerimaan penghargaan

10.informasi yg dapat diverifikasi bahwa mutu produk telah meningkat (misalnya ISO 9000)

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masy, pendidikan & seni

2. tenaga kerja paruh waktu dari mahasiswa/pelajar 3. Sebagai sponsor untuk proyek kesehatan masyarakat 4. Membantu riset medis

5. sponsor untuk konferensi pendidikan, seminar atau pameran seni 6. membiayai program beasiswa

7. membuka fasilitas perusahaan untuk masyarakat 8. sponsor kampanye nasional

9. mendukung pengembangan industri lokal UMUM

1. tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat

2. informasi berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan di atas

3.2.4 Sumber Data Penelitian

Sumber data penelitian yang digunakan penulis adalah sumber data sekunder. Data yang akan digunakan pada penelitian ini diperoleh dari laporan keuangan yang diterbitkan oleh perusahaan pertambangan yang terdaftar di BEI yang diperoleh dari internet melalui situs resmi emiten, yaitu www.idx.co.id. Dan melakukan studi kepustakaan yaitu mengumpulkan data dengan membaca dan membuat catatan dari buku-buku, majalah, artikel, dan sebagainya yang berkaitan dengan penelitian ini.

3.2.5 Teknik Pengumpulan Data

tulisan-tulisan ilmiah, artikel, jurnal, dan sumber-sumber lainnya yang ada kaitannya dengan masalah yang sedang diteliti dari sumber yang merujuk pada laporan tahunan tahun 2010-2011, agar bisa mendapat dasar-dasar teori yang diharapkan untuk menunjang pengolahan data dan mendukung data-data sekunder yang diperoleh selama penelitian.

3.2.6 Teknik Analisis Data

Menurut Sugiyono (2008:206), yang dimaksud dengan analisis data adalah sebagai berikut :

Analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, menstabulasi data berdasarkan variabel dari seluruh responden, menyajikan data dari setiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan. Data yang akan dianalisis dalam penelitian ini berkaitan dengan hubungan antara variabel-variabel penelitian.

Sedangkan menurut Moch. Nazir (1999:419), analisis data adalah : “Mengelompokan, membuat suatu urutan, memanipulasi serta menyingkatkan

data sehingga mudah dibaca.”

Analisis data yang akan penulis gunakan dalam penelitian ini adalah analisis deskriptif dan verifikatif. Analisis deskriptif merupakan analisis yang meneliti objek dalam keadaan apa adanya, sesuai dengan data yang diperoleh kemudian disusun dan disimpulkan. Dalam analisis ini, akan dilakukan pembahasan mengenai bagaimana Ukuran Perusahaan, Profitabilitas, dan Leverage dan bagaimana Pengungkapan Tanggung Jawab Sosial pada perusahaan

verifikatif dengan bantuan alat analisis regresi untuk melihat pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap pengungkapan tanggung jawab sosial perusahaan.

3.2.7 Rancangan Analisis dan Uji Hipotesis 3.2.7.1 Rancangan Analisis

Analisis statistik yaitu analisis yang digunakan untuk membahas data kuantitatif. Dengan asumsi bahwa data berdistribusi normal dan pengaruh kedua variabel linier, maka pengujian dengan hipotesis dilakukan dengan menggunakan teknik statistik parametik, karena teknik ini sesuai dengan data kuantitatif, yaitu berupa angka. Berdasarkan ukuran variabel, maka hipotesis akan diuji dengan menggunakan :

1. Uji Asumsi Klasik

Dalam penelitian ini penulis akan melakukan uji statistik analisis regresi dalam mempelajari hubungan yang ada diantara variabel-variabel sehingga dari hubungan tersebut dapat ditaksir nilai dari variabel tidak bebas jika variabel bebasnya dapat diketahui atau sebaliknya.

a. Uji Normalitas

1) Jika probabilitas > 0,05 (tingkat signifikasi yang digunakan) maka distribusi populasinya normal.

2) Jika probabilitas < 0,05 (tingkat signifikasi yang digunakan) maka distribusi populasinya tidak normal.

b. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Berdasarkan hasil analisis, jika variabel-variabel independen memiliki nilai tolerance lebih dari 10% dan memiliki nilai variance inflation factor (VIF) kurang dari 10, maka model regresi tersebut bebas dari masalah multikoleniaritas (Imam Ghozali, 2006).

c. Uji Autokorelasi

Autokorelasi dimaksudkan untuk menguji suatu ada tidaknya korelasi antar variabel pengganggu (e1) pada periode tertentu dengan variabel pengganggu pada periode sebelumnya (et-1). Wahid Sulaiman (2002:139) standar korelasi adalah sebagai berikut :

1. 1,65 < DW < 2,35 kesimpulannya tidak ada auto korelasi.

2. 1,12 < DW < 1,65 atau 2,35 < DW < 2,79 kesimpulanya tidak dapat disimpulkan.

3. DW < 1,21 atau DW > 2,79 kesimpulannya terjadi auto korelasi. d. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Adapun untuk

2. Analisis Regresi Berganda

Untuk menguji hipotesis digunakan analisis regresi linier berganda yang dilakuakn dengan bantuan SPSS. Model persamaan regresi secara sistematis dapat dirumuskan sbb:

Y = a + b1X1 + b2X2 + b3X3

Keterangan:

Y = Pengungkapan Tanggung Jawab Sosial

a = Konstanta

b1, b2, b3, b4 = Koefisien regresi X1 = Ukuran Perusahaan X2 = Profitabilitas

X3 = Leverage

Sumber : Sugiyono (2008:269)

3.2.7.2 Uji Hipotesis

Rancangan pengujian hipotesis yang digunakan yaitu : 1. Penetapan hipotesis nol dengan hipotesis alternatif

Pengujian hipotesis dimaksudkan untuk mengetahui ada tidaknya pengaruh yang signifikan antara ukuran Perusahaan, Profitabilitas, dan Leverage dan bagaimana Pengungkapan Tanggung Jawab Sosial.

Xterhadap Y. Dengan demikian hipotesis nol (Ho) dan hipotesis alternatif (Ha) secara parsial :

Ho: β ≤ 0: Tidak berpengaruh positif dari Ukuran Perusahaan,

terhadap tingkat Pengungkapan Tanggung Jawab Sosial.

Ha: β , ˃ 0: Terdapat pengaruh positif dari Ukuran Perusahaan,

terhadap tingkat Pengungkapan Tanggung Jawab Sosial.

Ho: β2 ≤ 0: Tidak berpengaruh positif dari Profitabilitas, terhadap

tingkat Pengungkapan Tanggung Jawab Sosial.

Ha: β2, ˃ 0: Terdapat pengaruh positif dari Profitabilitas, terhadap

tingkat Pengungkapan Tanggung Jawab Sosial.

Ho: β3 ≤ 0: Tidak berpengaruh positif dari Leverage, terhadap tingkat

Pengungkapan Tanggung Jawab Sosial.

Ha: β3, ˃ 0: Terdapat pengaruh positif dari Leverage, terhadap tingkat

Pengungkapan Tanggung Jawab Sosial. Secara simultan :

Ho : β , ,3 = 0: Tidak terdapat pengaruh positif dari Ukuran Perusahaan,

Profitabilitas dan Leverage dan tingkat Pengungkapan Tanggung Jawab Sosial.

Ha: β , ,3 ≠ 0: Terdapat pengaruh positif dari Ukuran Perusahaan,

Profitabilitas dan Leverage dan tingkat Pengungkapan Tanggung Jawab Sosial.

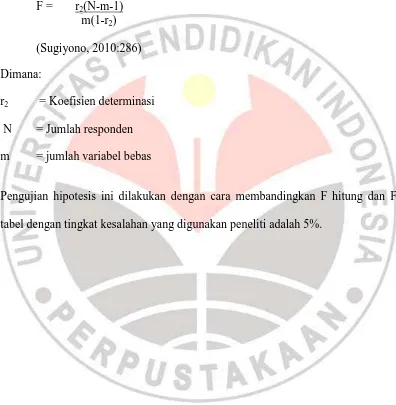

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat (Imam Ghazali, 2007:98). Adapun rumus untuk uji F ini, sebagai berikut:

F = r2(N-m-1) m(1-r2) (Sugiyono, 2010:286) Dimana:

r2 = Koefisien determinasi N = Jumlah responden m = jumlah variabel bebas

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap tingkat pengungkapan tanggung jawab sosial pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia, maka pada bagian akhir dari penelitian ini penulis menarik kesimpulan sekaligus memberikan saran sebagai berikut.

5.1Kesimpulan

1. Secara parsial ukuran perusahaan berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia. Semakin besar ukuran perusahaan cenderung akan lebih banyak mengungkapkan tanggung jawab sosial perusahaan.

2. Profitabilitas berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia. Semakin besar profitabilitas cenderung akan lebih banyak mengungkapkan tanggung jawab sosial perusahaan.

berpengaruh positif terhadap tingkat pengungkapan tanggung jawab sosial pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia. Secara simultan ukuran perusahaan, profitabilitas dan leverage memberikan kontribusi atau pengaruh sebesar 31,9 % terhadap perubahan tingkat pengungkapan tanggung jawab sosial pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia.

5.2Saran

Adapun saran yang dapat direkomendasikan penulis dalam penelitian ini sebagai berikut :

1. Bagi seluruh emiten diharapkan menyajikan pengungkapan sosial dalam laporan tahunannya dengan lebih baik lagi, yaitu sesuai dengan pedoman yang telah ditetapkan, dan diharapkan menyertakan rincian biaya yang dikeluarkan untuk aktivitas CSR tersebut, dan informasi penting lainnya. sehingga nantinya dapat dijadikan sebagai bahan pertimbangan bagi investor untuk melakukan investasi.

2. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya diharapkan dapat menambah jumlah perusahaan emiten sehingga nantinya dapat diketahui dengan lebih mendalam bagaimana sebenarnya pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap pengungkapan tanggung jawab sosial. Perlu melakukan

Hal ini didasarkan pada variabel informasi lain yang mempengaruhi indeks pengungkapan tanggung jawab sosial perusahaan masih terdapat 68,9 %. Sehingga, untuk penelitian selanjutnya hendaknya dapat memperhatikan variabel lain tersebut.

3. Bagi Investor.

DAFTAR PUSTAKA

Agnes Sawir. (2004). Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta : PT. Gramedia Pustaka.

Anggraini Fr. R. R. (2006). Pengungkapan Informasi Sosial Dan Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Keuangan Tahunan. Simposium Nasional Akuntansi IX. Padang. 23-26 Agustus..

Boby Monatani Silaen. Analisis Pengaruh Size Perusahaan, Tipe Industri, Basis Perusahaan, Profitabilitas, Leverage Dan Likuiditas Terhadap Tingkat Pengungkapan Sosial

Eddy Rismanda Sembiring. (2005). Karakteristik Perusahaan Dan Pengungkapan

Tanggung Jawab Sosial. Simposium Nasional Akuntansi VIII. Solo. 15-16

September.

Husein Umar. (2007), Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Jakarta: PT. Raja Grafindo Persada

Ikatan Akuntan Indonesia, (2007), Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Irham Fahmi. (2012). Pengantar Manajemen keuangan. Bandung : Alfabeta. Irham Fahmi. (2011). Analisis Laporan Keuangan. Bandung : Alfabeta

John Elkington. (1997). Cannibals with Forks : The Tripple Botton Line of 21st Centaury Business. Oxford. UK : Capstone.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta :Raja Grafindo Persada Mas’ud Machfoedz (1994), Financial Ratio Analysis and The Predictions of

Earnings Changes in Indonesia, 114 -137.

Miswanto, Suad husnan. (1999). The Effect of Operating Leverage, Cyclicality and Firm Size on Business Risk. Yogyakarta : Gadjah mada International Journal of Business.

Moh’d, M.A.,L.G.Perry., and J.N.Rimbey. (1998). The impact of ownership structure on corporate debt policy: A time series cross-sectional analysis. Financial Review. August. 33: 85-99.

Moh., Nazir, (1999), Metode Penelitian. Jakarta: Ghalia Indonesia.

Nor Hadi. (2011). Corporate Social Responsibility. Yogyakarta : Graha Ilmu. Rahman, Reza. (2009). Corporate Social Responsibility: Antara Teori dan

Kenyataan. Yogyakarta: Media Pressindo..

Said Kelana Aswani, Candra Wijaya (2005). Riset Keuangan : Pengujian-Pengujian Empiris. Jakarta : Gramedia Pustaka Utama

Schipper, Katherine, (1981). Discussion of Voluntary Corporate Disclosure The Case of Interim Reporting. Journal of Accounting Research, Vol. 19, Studies on Standardization of Accounting Practices: An Assessment of Alternative Institutional Arrangement (1981), pp. 85-88.

Sugiyono.(2008). Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Sudarmadji, Sulastro, (2009). “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage Dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntari Disclosure Lapporan Keuangan Tahunan”. Proceeding PESAT, Volume 2.

Sunariyah. (2006). Pengantar Pengetahuan Pasar Modal. Yogjakarta:UPP STIM YKPN.

Sumber Internet :

http://news.palcomtech.com/wp-content/uploads/2012/01/FEBRIANTY-JE01032011.pdf

http://www.bapepam.go.id/pasar_modal/regulasi_pm/peraturan_pm/viii/viii.c.3.pd f

http://www.bapepam.go.id/pasar_modal/regulasi_pm/peraturan_pm/X/X.K.6.pdf http://bsn.go.id/uploads/download/Syarat_dan_Aturan_SNI_Award_2013_final4.

pdf www.idx.co.id

Undang Undang

Undang-Undang Perseroan Terbatas No. 40 Thn 2007