xiii ABSTRAK

EVALUASI PENENTUAN HARGA POKOK PRODUKSI PESANAN (Studi kasus di CV Andi Offset)

Agustinus Jody Pranajati NIM: 122114037 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan Penelitian ini adalah untuk mengetahui bagaimana penentuan harga pokok produksi pesanan yang dilakukan oleh CV. Andi Offset sudah sesuai dengan teori atau belum. CV. Andi Offset merupakan perusahaan percetakan dan salah satu proses bisnisnya adalah memproduksi barang berdasarkan permintaan konsumen.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara, observasi dan dokumentasi. Dalam penelitian ini akan membandingkan penentuan harga pokok produksi pesanan dan perhitungan harga pokok produksi pesanan antara CV. Andi Offset dan teori.

xiv ABSTRACT

EVALUATION DETERMINATION OF JOB ORDER COSTING (A case study at CV. Andi Offset)

Agustinus Jody Pranajati NIM: 122114037 Sanata Dharma University

Yogyakarta 2016

The purpose of this research was to find out the conformity of the determination of job order costing in CV. Andi Offset to the theory. CV. Andi Offset was a printing company and one of it business process was producing goods based on costumer demand.

Data collection techniques in this research were interview, observation, and documentation. This research compared the determination of job order costing and the calculation of job order costing between CV. Andi Offset and theory.

i

EVALUASI PENENTUAN HARGA POKOK PRODUKSI PESANAN

Studi Kasus di CV. Andi Offset

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Program Studi Akuntansi

Oleh:

Agustinus Jody Pranajati NIM : 122114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENENTUAN HARGA POKOK PRODUKSI PESANAN

Studi Kasus di CV. Andi Offset

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Program Studi Akuntansi

Oleh:

Agustinus Jody Pranajati NIM : 122114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTO DAN PERSEMBAHAN

“Apriori diperlukan Untuk Memungkinkan Manusia Sampai pada Paham dan Kebenaran”

-Thomas Aquino-

“Knowledge Speak, but Wisdom Listen” -Jimi Hendrix-

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memenuhi gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam penyelesaian skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan trimakasih yang

tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis

2. Dr. FA. Joko Siswanto, MM., Akt., QIA., selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini

3. Pak Ananta selaku HRD dan Pak Alex selaku kepala bagian produksi yang

sudah membantu dan memperbolehkan saya melakukan penelitian di CV. Andi

Offset

4. Ayah saya Himawan Nugroho dan ibu saya Triramdanis yang sudah memberi

arahan, dukungan, dan doa dalam menyelesaikan skripsi ini

5. Teman-teman grub line AKT A Wisuda Santai, SUKSESKAN SKRIPSI, dan

akuntansi angkatan 2012 yang sudah membantu dalam memberi dukungan

ix

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

2. Manfaat informasi harga pokok produksi ... 11

3. Unsur-unsur Biaya Produksi…... 12

4. Metode Penentuan harga pokok produksi…... 14

E. Metode Harga Pokok Produksi ... 15

1. Karakteristik Sistem Perhitungan Biaya Berdasarkan Pesanan ... 15

x

3. Prosedur Akuntansi Biaya pada Metode Harga Pokok

Pesanan ... 17

G. Sistem Kompensasi dan Jaminan Sosial... 47

H. Kegiatan Usaha ... 48

I. Pemasaran Produk ... 55

J. Cabang CV. Andi Offset ... 55

BAB V ANALISIS DAN PEMBAHASAN ... 56

A. Perbandingan Deskriptif ... 57

B. Analisis Perhitungan ... 60

BAB VI PENUTUP ... 78

A. Kesimpulan ... 77

B. Keterbatasan Penelitian ... 77

C. Saran ... 78

DAFTAR PUSTAKA ... 79

LAMPIRAN ... 81

A. Pedoman Wawancara ... 82

xi

DAFTAR TABEL

Halaman Tabel 3.1 Tabel Perbandingan Deskriptif ... 32 Tabel 5.1 Tabel Perbandingan Deskriptif ... 57

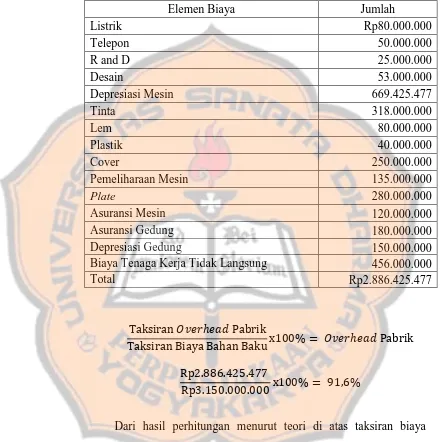

Tabel 5.2 Taksiran biaya overhead pabrik CV. Andi Offset Tahun

2015 ... 61 Tabel 5.3 Total harga pokok produksi pesanan buku-1 CV. Andi Offset 62

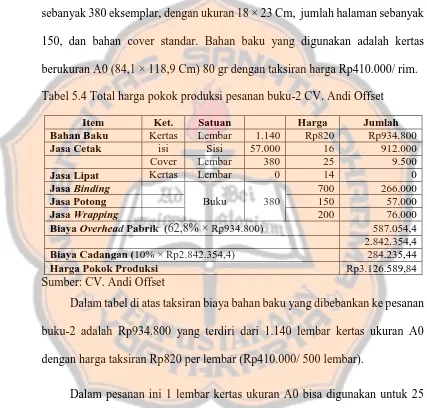

Tabel 5.4 Total harga pokok produksi pesanan buku-2 CV. Andi Offset 63

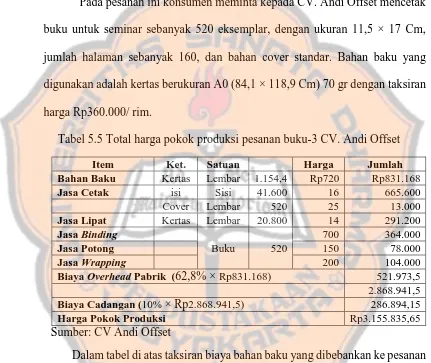

Tabel 5.5 Total harga pokok produksi pesanan buku-3 CV. Andi Offset 64

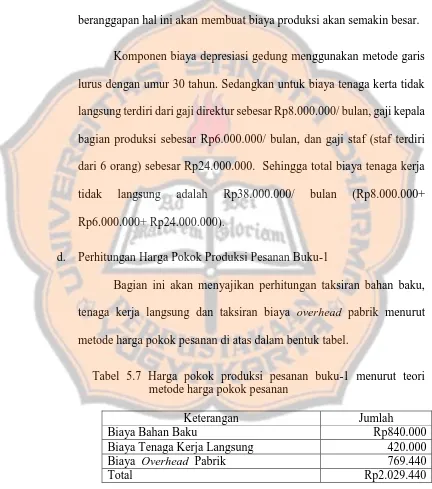

Tabel 5.6 Taksiran biaya overhead pabrik menurut teori Tahun 2015 ... 68 Tabel 5.7 Harga pokok produksi pesanan buku-1 menurut teori metode

harga pokok pesanan ... 69 Tabel 5.8 Harga pokok produksi pesanan buku-2 menurut teori metode

harga pokok pesanan ... 71

Tabel 5.9 Harga pokok produksi pesanan buku-3 menurut teori metode

harga pokok pesanan ... 73 Tabel 5.10 Perbandingan harga pokok produksi pesanan buku-1

(400 eksemplar) ... 74

Tabel 5.11 Perbandingan harga pokok produksi pesanan buku-2

(380 eksemplar) ... 75 Tabel 5.12 Perbandingan harga pokok produksi pesanan Buku-3

(520 eksemplar) ... 75

xii

DAFTAR GAMBAR

Halaman

Tabel 4.1 Bagan Organisasi CV. Andi Offset ... 39

Tabel 4.2 Pesanan Dari Luar (Barang Cetakan)... 52

Tabel 4.3 Cetakan Buku Baru Dengan Penerbit ... 53

xiii

ABSTRAK

EVALUASI PENENTUAN HARGA POKOK PRODUKSI PESANAN (Studi kasus di CV Andi Offset)

Agustinus Jody Pranajati NIM: 122114037 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan Penelitian ini adalah untuk mengetahui bagaimana penentuan harga pokok produksi pesanan yang dilakukan oleh CV. Andi Offset sudah sesuai dengan teori atau belum. CV. Andi Offset merupakan perusahaan percetakan dan salah satu proses bisnisnya adalah memproduksi barang berdasarkan permintaan konsumen.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara, observasi dan dokumentasi. Dalam penelitian ini akan membandingkan penentuan harga pokok produksi pesanan dan perhitungan harga pokok produksi pesanan antara CV. Andi Offset dan teori.

xiv

ABSTRACT

EVALUATION DETERMINATION OF JOB ORDER COSTING (A case study at CV. Andi Offset)

Agustinus Jody Pranajati NIM: 122114037 Sanata Dharma University

Yogyakarta 2016

The purpose of this research was to find out the conformity of the determination of job order costing in CV. Andi Offset to the theory. CV. Andi Offset was a printing company and one of it business process was producing goods based on costumer demand.

Data collection techniques in this research were interview, observation, and documentation. This research compared the determination of job order costing and the calculation of job order costing between CV. Andi Offset and theory.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan setiap individu yang terus meningkat menekan

perkembangan dunia untuk berkembang dengan cepat. Uang sudah menjadi

salah satu tujuan hidup manusia jaman sekarang, di mana dengan uang yang

banyak kebutuhan setiap individu pasti akan terpenuhi, baik untuk kebutuhan

hidup maupun kebutuhan yang lainnya. Setiap individu yang hidup akan terus

bersaing untuk mendapatkan uang agar kebutuhan terpenuhi, persaingan yang

terjadi membuat manusia harus dapat bertahan untuk kelangsungan hidup tentu

dengan cara-cara yang positif.

Persaingan yang timbul bukan hanya persaingan antar individu

melainkan juga antar perusahaan. Setiap perusahaan yang berdiri di Indonesia

maupun belahan dunia lainnya memiliki tujuan yang sama yaitu untuk

memperoleh laba dan dapat mempertahankan hidupnya. Laba yang dihasilkan

oleh perusahaan tersebut sering digunakan untuk patokan dalam menentukan

kinerja suatu perusahaan dan sebagai dasar keberhasilan mengelola sumber

daya perusahaan. Agar dapat mencapai tingkat laba yang tinggi dapat di

pengaruhi oleh berbagai faktor, salah satu faktor yang mendukung adalah

penentuan harga pokok produksi.

“Harga pokok produksi adalah biaya barang yang telah diselesaikan

selama satu periode” (Winwin dan Ilham, 2008). Dalam penentuan harga

setiap perusahaan memiliki proses bisnis yang berbeda. Akan tetapi,

perusahaan tidak bisa sembarangan dalam menentukannya, karena jika tidak

tepat dalam penentuan harga pokok produksi akan mempengaruhi pengambilan

keputusan penentuan harga jual. Apabila penentuan harga pokok produksi

terlalu tinggi maka harga jualnya akan menjadi tinggi, dan akan menyebabkan

berkurangnya minat konsumen untuk membeli produk, sebaliknya apabila

penentuan harga pokok produksi terlalu rendah maka harga jualnya juga

rendah. Disamping itu perhitungan harga pokok produksi yang kurang tepat

akan sangat mempengaruhi pengambilan keputusan manajemen selama

periode tersebut, misal pengambilan keputusan untuk menerima atau menolak

suatu pesanan pada suatu perusahaan yang menghasilkan barang berdasar

pesanan. Agar perusahaan dapat menentukan harga pokok produksi dengan

tepat, perusahaan harus mampu menentukan biaya yang timbul dalam produksi

sesuai dengan proses bisnis perusahaan.

Berdasarkan penjelasan di atas peneliti tertarik untuk meneliti

penentuan harga pokok produksi dalam perusahaan, terutama pada perusahaan

yang memiliki proses bisnis berdasarkan pesanan konsumen. Proses bisnis

seperti ini akan membuat pemilik usaha untuk bisa membuat produk yang

berbeda-beda (Heterogen) tergantung permintaan dan dapat menentukan harga

jual diawal sebelum proses produksi dimulai untuk mendapatkan kesepakatan.

Salah satu jenis usaha yang menggunakan proses bisnis berdasarkan pesanan

CV Andi Offset merupakan salah satu perusahaan yang bergerak di

bidang percetakan. Perusahaan ini memiliki beberapa proses bisnis salah

satunya adalah melakukan produksi bila ada pesanan dari konsumen. Oleh

karena itu, peneliti ingin mengevaluasi penentuan harga pokok produksi

pesanan oleh CV Andi Offset untuk mengetahui apakah telah sesuai dengan

kriteria dari teori metode harga pokok pesanan.

B. Rumusan Masalah

Dari latar belakang di atas peneliti merumuskan masalah yaitu, Apakah

penentuan harga pokok produksi pesanan pada CV Andi Offset sudah sesuai

dengan teori metode harga pokok pesanan?

C. Tujuan Penelitian

Untuk mengetahui penentuan harga pokok produksi pesanan pada CV Andi

Offset sudah sesuai dengan teori metode harga pokok pesanan atau belum.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi:

1. Perusahaan

Dengan adanya penelitian ini diharapkan dapat menjadi refrensi

sehingga membantu perusahaan dalam mengembangkan dan memperbaiki

dalam penentuan harga pokok produksi pesanan.

2. Mahasiswa dan Universitas Sanata Dharma

Penelitian ini bisa menjadi bagian kepustakaan Universitas Sanata

atau hanya sekedar menambah pengetahuan dalam bidang akuntansi

manajemen.

3. Peneliti

Bagi peneliti penelitian ini dapat menambah pengetahuan

mengenai penentuan harga pokok produksi pesanan lebih mendalam,

karena peneliti bisa memperaktikan teori yang ada secara langsung di

lokasi penelitian.

E. Sistematika Penulisan

Bab I : Pendahuluan

Dalam bab ini akan diuraikan beberapa hal seperti latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini berisi teori-teori yang berguna untuk membenatu penulis

dalam proses pengolahan data dan menjadi pedoman dalam

melakukan analisis terhadap permasalahan yang ada, sehingga

penulis dapat mengambil kesimpulan untuk penelitian yang telah

dilakukan dan memberikan solusi kepada Perusahaan.

Bab III : Metodelogi Penelitian

Di bab ini akan diuraikan dengan jelas tentang jenis penelitian,

tempat, subyek dan obyek penelitian, teknik pengumpulan data dan

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi penjelasan secara singkat mengenai sejarah obyek

penelitian, lokasi, struktur organisasi, dan penjelasan

bagian-bagian pada CV Andi Offset.

Bab V : Analisis Data dan Perusahaan

Hasil penelitian yang diproleh akan diuraikan dalam bagian ini

beserta dengan evaluasinya. Dari hasil evaluasi tersebut akan

ditarik kesimpulan untuk menjawab rumusan masalah yang

pertama. Selanjutnya, menghitung penentuan harga pokok

produksi pesanan berdasarkan teori dan membandingkan

berdasarkan perhitungan CV Andi Offset. Perbandingan ini

dilakukan untuk melihat perbedaan penentuan harga pokok

berdasarkan pesanan.

Bab VI : Penutup

Dalam bab ini akan di jelaskan beberapa kesimpulan yang di

6

BAB II

LANDASAN TEORI

A. Evaluasi

Dalam kamus besar bahasa Indonesia evaluasi memiliki makna sebagai

penilaian terhadap suatu kasus tertentu secara teknis dan sistematis. Dalam

konteks penelitian ini berarti menilai perusahaan dalam penentuan harga pokok

produksinya.

B. Biaya

1. Pengertian

Akuntan telah mendefinisikan biaya sebagai “suatu nilai tukar,

pengeluaran atau pengorbanan yang digunakan untuk menjamin perolehan

manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada

tanggal akuisisi dicerminkan oleh penyusutan atas kas atau aset lain yang terjadi pada saat ini atau dimasa yang akan datang” (Carter, 2009: 30).

2. Klasifikasi Biaya

Klasifikasi biaya menurut Riwayadi (2014: 17) dibagi menjadi tiga

yaitu :

a. Klasifikasi biaya berdasarkan kemudahan penelusuran (traceability)

Kemudahan penelusuran menunjukan mudah atau tidaknya

penelusuran ke Obyek biaya. Semakin mudah biaya tersebut

ditelusuri ke obyek biayanya, semakin akurat pembebanan biaya

tersebut ke obyek biaya. Obyek biaya (cost object) adalah segala

sesuatu yang akan diukur dan dihitung biayanya. Istilah obejk biaya

obyek biaya. Obyek biaya dapat berupa produk, departemen,

proyek, aktivitas, pelanggan, dan lain-lain.

Ada dua klasifikasi biaya berdasrkan kemudahan

penelusuran biaya, yaitu:

1) Biaya Langsung

Biaya langsung adalah biaya yang dapat secara mudah

dan akurat ditelusuri ke Obyek biaya. “Mudah” berarti

penelusurannya tidak rumit, sehingga tidak memerlukan biaya mahal. “Akurat” brarti biaya sumber daya yangf dikonsumsi

oleh obyek biaya tersebut dapat dihitung secara akurat karena tidak memerlukan “alokasi biaya”. Biaya yang dapat secara

mudah dan akurat ditelusuri ke obyek biaya adalah biaya untuk

sumber daya (resources) yang semata-mata dikonsumsi oleh

Obyek biaya tersebut. Karena sumber dayanya hanya

dikonsumsi oleh Obyek biaya tertentu, biaya sumber daya

tersebut dapat sepenuhnya dibebankan ke Obyek biaya tersebut.

oleh karena itu pembebanan biaya yang paling akurat ke Obyek

biaya adalah biaya langsung.

2) Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang tidak dapat

secara mudah dan akurat ditelusuri ke obyek biaya. Hal itu

karena biaya dikonsumsi secara bersama oleh beberapa obyek

ini dibebankan pada produk dengan menggunakan alokasi.

Keakuratan pembebanan biaya ke obyek biaya sangat

dipengaruhi oleh keakuratan pemilihan dasar alokasi. Jika dasar

alokasinya tidak akurat pembebanan biaya ke obyek biaya juga

tidak akan akurat. Oleh karena itu, masalah utama dalam

perhitungan biaya ke suatu obyek biaya adalah pembebanan

biaya tidak langsung, yaitu bagaimana membebankannya pada

produk secara akurat agar tidak terjadi harga pokok produksi

terlalu tinggi (overcosting) atau terlalu rendah (undercosting).

b. Klasifikasi berdasarkan fungsi utama organisasi

Struktur organisasi perusahaan dapat dibagi menjadi tiga

fungsi utama, yaitu fungsi produksi, pemasaran, administrasi dan

umum. Fungsi produksi adalah fungsi yang kegiatan utamanya

adalah mengolah bahan baku menjadi barang jadi. Departemen

produksi, pabrik I, pabrik II, dan pabrik III adalah bagian organisasi

yang menjalankan fungsi produksi. Fungsi pemasaran adalah fungsi

yang kegiatan utamanya memasarkan produk yang dihasilkan.

Struktur organisasi yang menjalankan fungsi selain pemasaran dan

produksi dimasukan dalam fungsi administrasi dan umum.

Klasifikasi biaya berdasarkan fungsi utama organisasi ada tiga,

1) Biaya Produksi

Biaya produksi (manufacturing cost) adalah biaya yang

berhubungan dengan fungsi produksi. Biaya produksi terdiri

atas biaya bahan baku langsung, biaya tenaga kerja langsung,

dan overhead pabrik.

2) Biaya Pemasaran

Biaya pemasaran (marketing expenses) adalah biaya

yang berhubungan dengan fungsi pemasaran.

3) Biaya Administrasi dan Umum

Biaya administrasi dan umum adalah biaya yang

berhubungan dengan fungsi administrasi dan umum. Biaya gaji,

departemen personalia, dan lain-lain adalah contoh dari biaya

administrasi dan umum.

c. Klasifikasi biaya berdasarkan prilaku biaya

Prilaku biaya mengkaji hubungan total biaya dan biaya per unit

dengan perubahan output aktivitas. Apabila output aktivitas berubah

apakah total biaya dan biaya per unitnya juga berubah?

Klasifikasi biaya berdasarkan perilaku ada tiga, ya itu:

1) Biaya Tetap

Biaya tetap adalah biaya yang totalnya tetap tanpa

dipengaruhi oleh perubahan output aktivitas dalam batas relevan

tertantu, sedangkan biaya per unit berubah berbanding terbalik.

Sebaliknya semakin rendah output aktivitas semakin tinggi biaya

per unitnya.

2) Biaya Variabel

Biaya variabel adalah biaya yang totalnya berubah secara

proporsional dengan perubahan output aktivitas, sedangkan biaya

per unitnya tetap dalam batas relevan tertentu. Semakin tinggi

output aktivitas, semakin tinggi total biayanya, dan semakin

rendah output aktiviasnya, semakin rendah total biaya. Jika tidak

ada aktivitas maka tidak ada biaya.

C. Akuntansi Biaya

Akuntansi biaya adalah sistem informasi yang menghasilkan informasi

operasi untuk memberdayakan personel organisasi dalam pengelolaan aktivitas

dan pengambilan keputusan yang lain (Mulyadi, 2007: 1). Definisi ini

mengandung tiga frasa penting: (1) sistem informasi, (2) informasi biaya dan

informasi operasi, (3) pengelolaan aktivitas dan pengambilan keputusan yang

lain.

Dalam peranan akuntansi biaya menurut Carter (2009: 11) pengumpulan,

penyajian, dan analisis dari informasi mengenai biaya dan manfaat membantu

manajemen untuk menyelesaikan tugas-tugas berikut:

1. Membuat dan melaksanakan rencana dan anggaran untuk beroprasi dalam

kondisi kompetitif dan ekonomi yang telah di presiksikan sebelumnya.

orang agar berkinerja dengan cara yang konsisten dengan tujuan

perusahaan,

2. Menetapkan metode perhitungan biaya yang memungkinkan pengendalian

aktivitas, mengurangi biaya dan memperbaiki kualitas.

3. Mengendalikan kualitas fisik dari persediaan, dan menentukan biaya dari

setiap produk dan jasa yang dihasilkan untuk tujuan penetapan harga dan

untuk evaluasi kinerja dari suatu produk, departemen, atau divisi.

4. Menentukan laba dan biaya perusahaan untuk periode akuntansi satu tahun

atau untuk periode lain yang lebih pendek. Hal ini termasuk menentukan

nilai persediaan dan harga pokok penjualan sesuai dengan aturan

pelaporan eksternal.

5. Memilih diantara dua atau lebih alternatif jangka pendek atau jangka

panjang yang dapat mengubah pendapatan atau biaya.

D. Harga Pokok Produksi

1. Pengertian

Harga pokok produksi menurut, Winwin dan Ilham (2008) “yaitu

biaya barang yang telah diselesaikan selama satu periode”. Haryono

(2005), menyatakan bahwa “harga pokok produksi adalah biaya untuk

menghasilkan produk pada perusahaan manufaktur”.

2. Manfaat Informasi Harga Pokok Produksi

Perusahaan manufaktur dalam informasi harga pokok produksi yang

dihitung untuk jangka waktu tertentu, bermanfaat bagi manajemen.

produksi yaitu: menentukan harga jual produk, memantau realisasi biaya

produksi., menghitung laba atau rugi periodik, menentukan harga pokok

persediaan produk jadi dan produk dalam proses yang disajikan dalam

neraca.

3. Unsur-Unsur Biaya Produksi

Supriyono (2015) menyatakan, unsur-unsur biaya produksi yaitu :

a. Biaya bahan baku adalah bahan yang akan diolah menjadi produk

selesai dan pemakaiannya dapat diidentifikasi atau diikuti jejaknya

atau merupakan bagian integral pada produk tertentu.

Menurut Carter (2009: 40-42) biaya bahan baku dibagi menjadi dua

jenis yaitu:

1) Bahan Baku Langsung

Bahan baku langsung adalah semua bahan baku yang membentuk

integral dari produk jadi dan dimasukan secara eksplinsit dalam

perhitungan biaya produk.

2) Bahan Baku Tidak Langsung

Bahan baku tidak langsung adalah bahan baku yang diperlukan

untuk menyelesaikan suatu produk tetapi tidak di klsifikasikan

sebagai bahan baku langsung karena bahan baku tersebut tidak

b. Biaya tenaga kerja adalah semua balas jasa (teken prestasi) yang

diberikan oleh perusahaan kepada semua karyawan.

Menurut Carter (2009: 40-42) tenaga kerja dibagi menjadi dua jenis

yaitu:

1) Tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan

konveksi bahan baku langsung menjadi produk jadi dan dapat

dibebankan secara layak ke produk tertentu.

2) Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsunga adalah tenaga kerja yang tidak

secara langsung ditelusuri kekonstruksi atau komposisi produk

jadi.

c. Biaya overhead pabrik adalah biaya produksi selain bahan baku dan

tenaga kerja langsung, yang elemennya dapat digolongkan ke dalam:

biaya bahan penolong, biaya tenaga kerja tidak langsung, penyusutan

dan amortisasi aktiva tetap pabrik, reparasi dan pemeliharaan aktiva

tetap, biaya listrik dan air pabrik, biaya asuransi pabrik, biaya

overhead lain-lain.

d. Biaya Pemasaran, yaitu biaya dalam rangka penjualan produk selesai

sampai dengan pengumpulan piutang menjaddi kas. Biaya ini

meliputi: fungsi penjualan, fungsi penggudangan produk selesai,

fungsi pengepakan dan pengiriman, fungsi adpertensi, fungsi

e. Biaya administrasi dan umum, yaitu semua biaya yang berhubungan

dengan fungsi administrasi dan umum. Biaya ini terjadi dalam rangka

penentuan kebijaksanaan, pengarahan, dan pengawasan kegiatan

perusahaan secara keseluruhan.

f. Biaya keuangan adalah semua biaya yang terjadi dalam melaksanakan

fungsi keuangan.

4. Metode Penentuan Harga Pokok Produksi

Kamaruddin (2013: 148) menyatakan bahwa biaya (cost) merupakan

komponen penting yang harus dipertimbangkan dalam penentuan harga

jual produk atau jasa. Harga jual produk atau jasa pada umumnya

ditentukan dari jumlah semua biaya ditambah jumlah tertentu yang disebut dengan ‘markup’. Cara penentuan harga jual tersebut dikenal dengan

Pendekatan ‘Cost-Plus’ (Cost Plus Approach). Pengertian cost plus ,

adalah nilai biaya tertentu ditambah dengan kenaikan (mark-up) yang

ditentukan. Didalam konsep perhitungan harga pokok dikenal dua

pendekatan yaitu:

a. Perhitungan harga pokok penuh (Full costing). (Firmansyah: 2013)

Dalam pendekatan ini harga pokok produksi terdiri dari biaya-biaya

yang berkaitan dengan pembuatan produk baik yang bersifat variable

maupun yang bersifat tetap. Harga Pokok Produksi:

1) Biaya Bahan baku

2) Biaya tenaga kerja langsung

4) Biaya Overhead pabrik tetap

b. Perhitungan harga pokok variabel (Variable costing). Dalam

pendekatan ini yang dimasukkan sebagai komponen harga pokok

produksi adalah seluruh biaya-biaya yang bersifat variabel. Biaya

variable tersebut adalah :

1) Biaya bahan baku

2) Biaya tenaga kerja langsung

3) Biaya Overhead Variabel

E. Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok produksi yang digunakan dalam

penelitian ini adalah metode harga pokok pesanan. Menurut Riza (2013: 62),

Dalam metode pengumpulan biaya ini, semua biaya produksi diakumulasikan

pada setiap pesanan, baik biaya bahan baku, biaya pekerja, dan biaya overhead

pabrik.

1. Karakteristik Sistem Perhitungan Biaya Berdasarkan Pesanan

Kalkulasi biaya pesanan merupakan salah satu sistem perhitungan

biaya yang dapat digunakan oleh perusahaaan yang memproduksi

produknya berdasarkan pesanan dari pelangan. Berikut ini akan di jelaskan

beberapa karakteristik penting yang terdapat di dalam sistem perhitungan

biaya berdasarkan pesanan, adalah:

a. Sistem ini diterapkan pada perusahaan yang menghasilkan pesanan

antara pesanan yang satu dengan yang lain, atau dengan kata lain

produk yang dihasilkan heterogen.

b. Biaya produksi diakumulasikan ke masing-masing pesanan (job).

Pesanan dapat berupa produk atau sekelompok produk (batch of

goods).

c. Biaya per unit produk dihitung dengan cara membagi total biaya

pesanan dengan jumlah unit produk yang dihasilkan dari pesanan

tersebut.

d. Di dalam sistem biaya pesanan terdapat kartu biaya pesanan sebaagai

dokumen yang digunakan mengakumulasi biaya ke dalam pesanan

tertentu.

2. Aliran Proses Produksi

Aliran kegiatan produksi dalam perusahaan yang menerapkan

kalkulasi biaya pesanan terdiri dari sembilan tahap yang meliputi:

a. Pembelian bahan baku

b. Penggunaan bahan baku

c. Penggunaan biaya pekerja

d. Pendistribusian biaya pekerja

e. Penggunaan biaya overhead aktual yang terjadi

f. Perhitungan tarif biaya overhead pabrik

g. Pembebanan biaya overhead pabrik

h. Penyerahan pesanan yang sudah selesai ke gudang

3. Prosedur Akuntansi Biaya pada Metode Harga Pokok Pesanan

Menurut Supriyono (2015: 61) Prosedur akuntansi biaya pada

metode harga pokok pesanan meliputi organisasi formulir, catatan-catatan

dan laporan-laporan yang terkoordinasi dalam rangka melekasanakan

kegiatan untuk melayani pesanan dan menyajikan informasi biaya bagi

manajemen. Dalam hal ini prosedur akuntansi biaya dikelompokan sebagai

berikut:

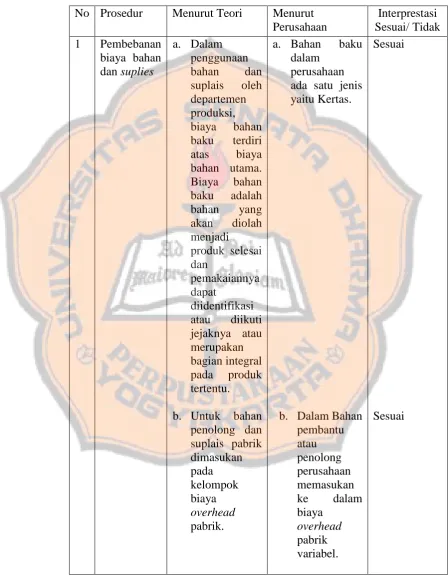

a. Prosedur akuntansi biaya bahan dan suplies

b. Prosedur akuntansi biaya tenaga kerja

c. Prosedur akuntansi biaya overhead pabrik

d. Prosedur akuntansi produk selesai dan produk dalam proses akhir

periode

e. Prosedur akuntansi penjualan dan penyerahan produk kepada

pemesan

Berikut ini akan dibahas setiap prosedur tersebut:

a. Prosedur Akuntansi Biaya Bahan dan Suplies

Prosedur akuntansi biaya bahan dan supplies meliputi

prosedur pembelian sampai dengan pemakaian bahan dan supplies di

dalam pabrik. Agar supaya jumlah persediaan bahan dapat diketahui

setiap saat umumnya perusahaan manufaktur menggunakan metode

persediaan perpetual (perpetual inventory method). Tahap-tahap

1) Pembelian Bahan dan Supplies

Pembelian bahan baku dan supplies diulai dari pembuatan

pesanan pembelian (purchase order) oleh bagian pembelian dan

mengirimkannya kepada supplier. Apabila bahan dan supplies

yang dipesan datang, oleh Seksi Gudang Bahan dibuatkan

dokumen berupa bukti penerimaan barang setelah diperiksa

kecocokan jumlah dan kualitas baraang yang dibeli. Faktur

pembelian dari suplier bersama pesanan pembelian dan bukti

penerimaan barang diberikan pada Depertemen Akuntansi untuk

dibuat jurnal dan memasukkan ke dalam rekening buku besar

pembantu yaitu Kartu Persediaan.

2) Pengembalian (Return) Bahan dan supplies yang dibeli kepada

supplier

Apabila bahan dan suplies yang dibeli tidak sesuai dengan

yang dipesan, maka perusahaan dapat mengembalikan kepada

suplier dengan dibuatkan dokumen yang disebut note debet

(debet memorandum) atau laporan pengiriman pengembalian

pemebelian.

3) Potongan Pembelian (Tunai) atau Pembelian Bahan dan Suplies

Seringkali dalam pembelian bahan dan suplies diperoleh

potongan pembelian, apabila praktis potongan tunai mengurangi

keluar akan dibuat jurnal dan dimasukan kedalam kartu

persediaan.

4) Pemakaian Bahan dan Supplies

Atas dasar perintah produksi, departemen produksi yang

memerlukan mengisi dokumen Bon Permintaan Bahan kepada

seksi gudag bahan untuk meminta bahan baku, bahan penolong,

suplies pabrik, dan barang lainya diperlukan untuk mengolah

produk yang dipesan pembeli.

Bon Permintaan Bahan untuk meminta bahan baku akan

menunjukan bagian yang meminta, elemen, dan jumlah satuan

bahan baku yang diminta, serta pesan yang memerlukan bahan

baku tersebut. Dokumen ini akan diberikan pada Departemen

Akuntansi dan oleh Seksi akuntansi biaya dokumen Bon

Permintaan Bahan tersebut akan diisi harga perolehan satuan dan

jumlah totalnya untuk dasar pembuatan jurnal dan memasukan ke

dalam kartu perseiaan bahan baku dan kartu harga pokok pesanan

yang bersangkutan. Dalam metode harga pokok pesanan, biaya

overhead pabrik dibebankan pada pesanan atas dasar tarip yang

ditentukan dimuka.

5) Pengembalian Bahan Baku dari Pabrik ke Gudang bahan

Dapat pula timbul pembelian bahan baku dari pabrik ke

gudang bahan. Misalnya terjadi kelebihan bahan baku yang

pesanan tertentu, agar bahan baku tidak rusak di pabrik maka

bahan baku tersebut dikembalikan kegudang bahan. Atas bahan

baku yang dikembalikan tersebut dibuatkan dokumen yang

disebut laporan pengembalian bahan oleh departemen produksi

dikirim ke seksi gudang bahan dan tembusanya depertemen

akuntansi untuk membuat jurnal dan memasukan ke kartu

persediaan bahan baku dan kartu harga pokok pesanan yang

bersangkutan.

b. Prosedur Akuntansi Biaya Tenaga Kerja

Prosedur akuntansi biaya tenaga kerja meliputi prosedur

terjainya gaji dan upah, pembayaran gaji dan upah, dan distribusi gaji

dan upah untuk semua karyawan perusahaan baik produksi maupun

non produksi, baik karyawan yang gajinya tetap perbulan maupun

yang ditentukan jam kerjanya.

1) Penentuan Besarnya Gaji dan Upah

Cara penentuan besarnya gaji dan upah karyawan dapat

dikelompkan menjadi dua yaitu:

a) Gaji dan Upah karyawan besarnya tergantung pada lamanya

waktu kerja (jam Kerja) atau jumlah produk yang dihasilkan.

Apabila karyawa dibayar atas dasar lamanya waktu kerja,

umumnya sistem ini untuk tenaga kerja, untuk menentukan

besarnya upah ditentukan diperlukan dokumen daftar hadir

hari dalam jangka waktu tertentu sesuai dengan jangka

waktu pembayaran upah.

b) Gaji dan Upah karyawan tetap per bulan

Untuk karyawan tetap per bulan funsi Daftar Hadir untuk

mengetahui kedisiplinan karyawan apakah sering datan

terlambat dan pulang lebih cepat atau datang dan pulang

pada waktu yang tepat. Umumnya sistem ini dipakai untuk

pimpinan, staf, karyawan perusahaan yang tidak termasuk

tenaga kerja langsung dala berproduksi.

2) Pembayaran atas Gaji dan Upah

Menjelang tanggal pembayaran gaji dan upah, kasir

membayarkan gaji dan upah kepada juru bayar gaji dengan

menggunakan dokumen bukti kas ke luar. Pada saat gaji

dibayarkan, juru bayar gaji meminta karyawan untuk menghitung

kesesuaian gaji dan upahnya serta menandatangani daftar gaji dan

upah.

3) Distribusi biaya Gaji dan Upah

Biaya gaji dan upah untuk dikelompokan ke dalam biaya

tenaga kerja langsung dan tenaga kerja tidak langsung yang

merupakan elemen biaya overead pabrik yang sesungguhnya.

4) Beban atas Gaji dan Upah yang ditanggung perusahaan

Pada perusahaan tertentu seringkali perusahaan ikut

pajak pendapatan, dana pensiun, simpanan hari tua, atau asuransi

tenaga kerja karyawa. Beban yang ditanggung perusahaan

merupakan elemen biaya, beban yang berhubungan denga

karyawan pabrik diperlakukan sebagai elemen biaya overhead

pabrik yang sesungguhnya karena sifat biaya ini tidak dapat

diidentifikasi pada produk tertentu, beban yang berhubungan

dengan karyawan pemasaran masuk pada beban pemasaran,

beban yang berhubungan dengan karyawan administrasi dan

umum masuk elemen biaya administrasi dan umum.

5) Penyetoran Potongan dan Beban atas Gaji dan Upah kepada

badan-badan yang berhak

Dokumen bukti kas keluar digunakan untuk menyetorkan

potongan dan beban atas gaji dan upah pada badan-badan yang

berhak.

c. Prosedur Akuntansi Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya yang paling

kompleks, untuk keadilan dan ketelitian pembebanan harus

menggunakan tarip biaya overhead pabrik yang ditentukan dimuka.

1) Adanya biaya overhead yang timbul setelah aktivitas berlalu.

Misalnya reparasi aktiva tetap disebabkan pemakaian masa lalau,

maka apabila pembebanan pada pesanan dilakukan saat

terjadinya biaya, akibatnya menjadi tidak teliti dan adil

2) Adanya biaya yang baru dapat dihitung pada akhir periode.

Misalnya penyusutan, biaya listrik PLN. Biaya ini apabila

dibebankan pada pesanan saat dapat dihitung berakibat menjadi

tidak teliti dan adil.

3) Adanya biaya yang terjadi pada interval waktu tertentu misalnya

Ipedea, setahun dibayar sekali atau dicicil dua kali. Biaya ini

apabila dibebankan pada pesanan saat terjadinya, berakibat

menjadi tidak teliti dan adil karena manfaat Ipeda dinikmati

selama setahun.

Dari uraian tersebut jelas bahwa biaya overhead yang

sesungguhnya baru dapat dihitung pada akhir periode, padahal harga

pokok pesanan harus dihitung saat pesanan selesai tanpa menunggu

akhir periode, jadi untuk membebankan biaya overhead pabrik kepada

pesanan harus digunakan tarif yang ditentukan dimuka. Rumus

� =��

Di mana:

T = Tarif biaya overhead pabrik

B = Budged Biaya overhead pabrik periode tertentu

K = Budged kapasitas pembebanan untuk periode yang bersangkutan

Carter (2009: 441-445) Dalam perhitungan rumus tersebut kita

juga harus menentukan dasar alokasi terlebih dahulu. Pemilihan dari

dasar ini adalah penting jika suatu sistem biaya ingin menyediakan

data yang berarti. Tujuan utama dalam pemilihan dasar adalah untuk

memastikan pembebanan overhead dalam proporsi yang wajar

terhadap sumber daya pabrik tidak langsung yang digunakan oleh

pesanan, produk, atau pekerjaan yang dilakukan. Biasanya dasar

tersebut sebaiknya berkaitan erat dengan fungsi yang diwakili oleh

biaya overhead yang akan dibebankan.

Berikut adalah dasar-dasar yang bisa digunakan dalam

penentuan biaya overhead pabrik:

1) Output Fisik

Output fisik atau unit produksi adalah dasar yang paling

sederhana untuk membebankan overhead pabrik. Penggunaanya

adalah sebagai berikut:

Estimasi �� �ℎ � Pabrik

2) Dasar Biaya Bahan Baku Langsung

Pengukuran ini biasanya digunakan di perusahaan yang

sebagian besar pekerjaan produksi terdiri atas penerimaan,

inspeksi, penyimpanan, pengambilan, dan penanganan dari

banyak lot bahan baku yang mahal. Penggunaanya adalah

sebagai berikut:

Estimasi �� �ℎ � Pabrik

Estimasi Biaya Bahan Baku x % = �� �ℎ � Pabrik

3) Dasar Biaya Tenaga Kerja Langsung

Menggunakan dasar biaya tenaga kerja langsung untuk

membebankan overhead pabrik kepesanan atau produk. Dasar

biaya tenaga kerja langsung relatif lebih mudah untuk digunakan,

karena informasi yang dibutuhkan untuk biaya tenaga kerja

langsung biasanya sudah tersedia. Penggunaanya adalah sebagai

berikut:

Estimasi �� �ℎ � Pabrik

Estimasi Biaya Tenaga Kerja Langsung x % = �� �ℎ �

4) Dasar Jam Tenaga Kerja Langsung

Dasar jam tenaga kerja langsung didesain untuk mengatasi

kelemahan dari biaya tenaga kerja langsung. Penggunaanya

adalah sebagai berikut:

Estimasi �� �ℎ � Pabrik

5) Dasar Jam Mesin

Ketika mesin digunakan sebagai ekstensif maka jam mesin

mungkin mrupakan dasar yang paling sesuai untuk pembebanan

overhead. Penggunaanya adalah sebagai berikut:

Estimasi �� �ℎ � Pabrik

Estimasi Jam Mesin = �� �ℎ � Pabrik

6) Dasar Transaksi

Sekolompok biaya mungkin dapat diasosiasikan dengan suatu

aktivitas tertentu yang tidak terwakili oleh dasar manapun.

Semakin besar perbedaan dan kompleksitas lini produk, semakin

besar jumlah transaksi. Transaksi semacam ini sering kali

merupakan presentase yang besar dari biaya overhead, dan kunci

untuk mengelola overhead adalah dengan mengendalikan

transaksi yang memicunya.

Apabila tarip biaya overhead pabrik sudah ditentukan,

prosedur akuntansi biaya overhead pabrik selanjutnya sebagai berikut:

1) Prosedur pembebanan biaya overhead pabrik pada pesanan

Suatu pesanan akan dibebani biaya overhead pabrik sesuai

dengan kapasitas yang dinikmati oleh pesanan yang

bersangkutan dikalikan dengan tarip biaya overhead pabrik

2) Prosedur akuntansi pengumpulan biaya overhead pabrik yang

sesungguhnya

Biaya overhead pabrik yang sesungguhnya terjadi dalam

periode yang bersangkutan akan ditampung dalam rekening

biaya overhead pabrik sesungguhnya dan dimasukan kedalam

kartu pembantu biaya overhead pabrik. Berikut

elemen-elemen biaya overhead pabrik (Mulyadi: 2012)

a) Biaya bahan penolong

Bahan penolong adalah bahan yang tidak menjadi bagian

produk jadi atau bahan yang meskipun menjadi bagian

produk jadi tetap nilainya relatif kecil bila dibandingkan

dengan harga pokok produksi tersebut.

b) Biaya tenaga kerja tidak langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik

yang upahnya tidak dapat di perhitungkan secara langsung

kepada produk atau pesanan tertentu. Biaya tenaga kerja

tidak langsung terdiri dari upah, tunjangan, dan biaya

kesejahterahan yang dikeluarkan untuk tenaga kerja tidak

langsung tersebut.

c) Biaya reparasi dan pemeliharaan

Biaya reparasi dan pemeliharaan berupa suku cadang,

biaya habis pakai dan harga perolehan jasa dari pihak luar

d) Biaya yang timbul sebagai akibat penilaian terhadap

aktiva tetap.

Biaya-biaya yang timbul dalam kelompok ini adalah biaya

depresiasi emplasemen pabrik, mesin dan equipmen,

perkakas laboratorium, alat kerja dan aktiva lain yang

digunakan dalam pabrik.

e) Biaya yang timbul akibat berlalunya waktu

Dalam kelompok ini seperti biaya asuransi mesin,

kendaraan, kecelakaan, dan lain-lain.

f) Biaya overhead pabrik yang secara langsung memerlukan

pengeluaran uang tunai.

Biaya overhead pabrik yang masuk dalam kelompok ini

antara lain biaya reparasi dari pihak luar, air, listrik dan

sebagainya.

3) Prosedur Akuntansi perhitungan dan perlakukan selisih biaya

overhead pabrik

Pada akhir periode akuntansi akan dihitung besarnya selisih

biaya overhead pabrik yang sesungguhnya dengan yang

dibebankan kepada pesanan.

a) Menutup biaya overhead pabrik dibebankan ke biaya

overhead pabrik sesungguhnya

b) Menutup biaya overhead pabrik sesungguhnya dan

c) Salah satu perlakuan selisih yaiutu masuk rekening Rugi

Laba

d. Produk akuntansi Produk Selesai dan Produk Dalam Proses Akhir

Periode

Pada metode harga pokok pesanan setiap ada pesanan yang selesai

dipindahkan dari departemen produksi ke seksi gudang produk selesai

dan harus dihitung harga pokoknya, jumlah harga pokok pesanan yang

selesai dapat dihitung dengan merekam kartu harga pokok pesanan dan

selanjutnya memindahkan kartu tersebut dari fugsi sebagai rekening

pembantu barang dalam proses ke fungsi yang baru sebagai pembantu

rekening persediaan produk selesai.

Sedangkan apabila pada akhir periode masih ada pesanan dalam

proses maka kartu harga pokok pesanan yang bersangkutan fungsinya

berubah dari rekening pembantu barang dalam proses menjadi rekening

pembantu persediaan produk dalam proses.

e. Prosedur Akuntansi Penjualan atau Penyerahan Produk kepada

Pemesan

Setiap pesanan diserahkan, maka kartu harga pokok pesanan semula

berfungsi sebagai rekening pembantu persediaan produk selesai

dipindahkan fungsinya sebagai rekening pembantu harga pokok

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian ini adalah studi kasus, yaitu melaksanakan penelitian

terhadap obyek penelitian tertentu yang populasinya terbatas, sehingga

kesimpulan yang diambil dari penelitian ini hanya berlaku bagi obyek yang

diteliti dan berlaku pada waktu tertentu.

B. Tempat Penelitian

Penelitian dilaksanakan di percetakan CV Andi Offset yang beralamat di

Jl.Beo, Catur Tunggal, Kec. Depok, Kabupaten Sleman, Daerah Istimewa

Yogyakarta.

C. Subjek dan Obyek Penelitian

1. Subjek Penelitian:

a. Pemimpin Perusahaan

b. Kepala Bagian Produksi

c. Kepala Bagian akuntansi

d. Bagian-bagian lain yang mendukung penelitian ini

2. Obyek Penelitian:

a. Data pesanan

b. Data penggunaan bahan baku dan supplies

c. Data biaya tenaga kerja

d. Data biaya overhead pabrik

D. Teknik Pengumpulan Data

1. Wawancara

Menurut (Jogiyanto 2013: 114) wawancara adalah komunikasi dua

arah untuk mendapatkan data dari responden. Teknik ini merupakan salah

satu cara untuk mendapatkan informasi secara primer sebagai penunjang

untuk melakukan penelitian. Peneliti akan melakukan wawancara terhadap

subjek dalam penelitian ini.

2. Observasi

“Observasi merupakan teknik atau pendekatan untuk mendapatkan

data primer dengan cara mengamati langsung objek data” (Jogiyanto 2013:

109-110).

3. Dokumentasi

Dokumentasi adalah teknik pengumpulan data untuk memperoleh

dokumen atau arsip dari CV Andi Offset. Pendokumentasian dilakukan

pada data yang berhubungan dengan perhitungan harga pokok produksi.

E. Teknik Analisis Data

Untuk menjawab rumusan masalah, maka dilakukan langkah-langkah

sebagai berikut:

1. Mendeskripsikan prosedur penentuan harga pokok produksi pesanan

yang dilaksanakan oleh CV Andi Offset.

2. Mendeskripsikan prosedur penentuan harga pokok pesanan menurut

teori. Prosedur tersebut meliputi:

b. Pembebanan biaya tenaga kerja

c. Pembebanan biaya overhead pabrik

d. Pembebanan harga pokok produksi

3. Melakukan pembandingan antara prosedur penentuan harga pokok

produksi menurut perusahaan dengan teori metode harga pokok

pesanan sebagai berikut:

Tabel 3.1 Tabel Perbandingan Deskriptif

No Tahapan Menurut Teori Menurut

4. Mengambil tiga sampel produk pesanan dari CV. Andi Offset.

5. Mendeskripsikan perhitungan harga pokok produksi pesanan menurut

6. Mendeskripsikan perhitungan harga pokok produksi pesanan dengan

pendekatan full costing menurut teori harga pokok pesanan sebagai

berikut:

a. Menghitung biaya produksi sebagai harga pokok produksi

pesanan tertentu yang didasarkan pada biaya yang ditentukan

dimuka (taksiran). Biaya overhead pabrik diperhitungkan ke

dalam harga pokok pesanan berdasarkan tarif ditentukan dimuka,

yaitu dengan membagi antara anggaran biaya overhead pabrik

periode tertentu dengan anggaran kapasitas pembebanan untuk

periode yang bersangkutan dan menentukan harga pokok

produksi pesanan dengan metode full costing.

Menentukan tarif biaya overhead Pabrik:

� =��

Di mana:

T = Tarif biaya overhead pabrik

B = Taksiran Biaya overhead pabrik periode tertentu

K = Taksiran kapasitas pembebanan untuk periode yang

Perhitungan harga pokok produksi dengan metode full costing:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik tetap xxx

Biaya overhead pabrik variabel xxx

Harga pokok produksi xxx

b. Kemudian membandingan antara harga pokok produksi menurut

perhitungan perusahaan dan menurut teori metode harga pokok

37

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah

CV Andi Offset merupakan perusahaan yang bergerak dibidang

percetakan dan penerbitan buku. Perusahaan ini didirikan oleh Johanes

Herman Gondowijoyo, pada tanggal 4 Januari 1980. Nama Andi berasal

dari nama anak pertama Johanes Herman Gondowijoyo yang memiliki

makna sebagai “anak didik Emanuel”.

Awal berdirinya Andi Offset memiliki bentuk perusahaan

perseorangan yang seluruh aktivitasnya terbatas yaitu hanya dalam bidang

percetakan. Akan tetapi, tanggal 4 Februari 1988 atau 8 tahun kemudian

setelah perusahaan berdiri, perusahaan ini merubah bentuk perusahaanya

menjadi CV (Commaditaine Venootschap), dengan akta No. 15/1988 yang

disahkan oleh Nyonya Djohar Ningsih di Sleman.

Perusahaan yang berada di Jl. Beo No. 38-40 Demangan Baru,

Yogyakarta ini membagi unit bisnis menjadi dua ya itu penerbit Andi dan

penerbit Yayasan Andi, perbedaan antara dua unit bisnis ini terletak pada

output-nya dimana penerbit Andi mencetak buku yang bersifat umum

sedangkan penerbit Yayasan Andi mencetak buku yang bersifat rohani.

Pada akhirnya penerbit Yayasan Andi berganti nama menjadi buku dan

majalah rohani Andi. Hingga saat ini kepemilikan dari CV Andi Offset

B. Visi dan Misi

1. Visi

a. Melayani konsumen dengan sebaik-baiknya berdasarkan kisah tanpa

membedakan suku, ras, dan agama.

b. Berusaha memenuhi kebutuhan masyarakat dan berbagiai lembaga

kemasyarakatan.

c. Mendukung pemrograman pendidikan untuk mencerdaskan

kehidupan bangsa Indonesia dengan menerbitkan buku-buku ilmiah.

d. Memberikan kesempatan kerja bagi masyarakat di sekitar

perusahaan sehingga dapat membantu mengurangi pengangguran

dan membantu meningkatkan taraf hidup masyarakat.

2. Misi

a. Menertibkan literature dalam rangka memenuhi mandate sepiritual

Illahi yaitu menerbitkan dan mengajarkan Kabar Baik (Matius 28:

19-20).

b. Terlibat dalam pembangunan kultural bangsa (Kejadian 1: 28b).

c. Yayasan Andi berdiri dalam rangka meningkatkan kesejahterahan

para stakeholder (karyawan, pelanggan, gereja, dan masyarakat

luas).

d. Yayasan Andi hadir di tengah masyarakat Indonesia guna

C. Struktur Organisasi

CV Andi memiliki struktur organisasi yang jelas, karena struktur

organisasi dibuat agar dapat memisahkan dengan jelas setiap kegiatan yang

ada. Dengan demikian tanggung jawab akan dipisahkan sehingga keputusan

yang diambil akan lebih relevan berdasarkan bidang yang diambilnya.

Berikut adalah struktur organisasi yang ada di CV andi Offset:

D. Deskripsi Pekerjaan

Berikut adalah deskripsi tugas yang dijalankan oleh masing-masing bidang,

ya itu:

1. Direksi

a. Memberi nasehat kepada direktur utama dalam mengendalikan

perusahaan.

b. Mendampingi para direktur dalam kaitannya dengan relasi bisnis

dalam pihak tertentu

c. Bertindak sebagai penasehat untuk penambahan keuntungan

2. Komisaris

a. Memberi nasehat, tanggapan dan/ atau persetujuan secara tepat

waktu dan berdasarkan pertimbangan yang memadai.

b. Mengawasi kebijakan Direksi dalam menjalankan perusahaan.

c. Melaksanakan rapat secara berkala selama satu bulan sekali.

d. Melakukan pengawasan dengan itikat baik dan kehati-hatian untuk

kepentingan perusahaan sesuai dengan maksud dan tujuan

perusahaan.

3. Direktur Utama

a. Mengendalikan secara menyeluruh kegiatan perusahaan.

b. Mengadakan rapat pertemuan untuk koordinasi kerja saat

menghadapi masalah-masalah khusus maupun pekerjaan

c. Menumbuhkan dan mengembangkan suasana kerja dan gairah kerja

yang harmonis untuk perusahaan.

d. Melakukan dan menentukan kebijakan baik yang sifatnyua

mendesak maupun yang sudah direncanakan.

e. Menjalankan tugas yang dilimpahkan oleh direksi.

4. Sekertaris Direktur Utama

a. Membantu direktur utama dalam kegiatan administrasi sehari-hari.

b. Mengatur jadwal rapat, pertemuan dan tamu.

c. Menjalankan tugas administrasi yang dilimpahkan oleh direktur

utama sehari-hari.

5. Direktur Keuangan

a. Mencatat, menerima, mengendalikan segala sesuatu yang berkaitan

dengan administrasi keuangan baik yang masuk maupun yang

keluar.

b. Mengkoordinasi penanganan pelaksanaan administrasi keuangan

dan laporannya.

c. Melaksanakan dan mengusahakan agar alur keuangan dapat berjalan

seimbang.

d. Merencanakan Annual budget.

e. Mengawasi penggunaan dana, barang dan peralatan pada

masing-masing bagian dalam perusahaan.

f. Bertanggung jawab atas hal-hal yang berhubungan dengan

g. Menjalankan tugas lain yang diminta oleh direktur utama.

6. Direktur Umum dan Personalia

a. Mengkoordinasikan penanganan dan pelaksanaan kegiatan yang

berkaitan dengan masalah rumah tangga, lingkungan, keamanan dan

transportasi perusahaan.

b. Memprogramkan peningkatan SDM (karyawan).

c. Mengkoordinir dan mengusahakan terciptanya ketertiban karyawan,

ketertiban tempat kerja dan pemeliharaan perlengkapan alat-alat

kantor dan alat-alat transportasi.

d. Mengatur pelaksanaan dan penerimaan tamu.

e. Menjalankan tugas lain yang diminta direktur utama.

7. Direktur Produksi

a. Menentukan dan mengendalikan penjadwalan pelaksanaan alat-alat

mesin cetak atau order yang dicetak.

b. Mengkoordinasikan penanganan kegiatan percetakan,

cetak-mencetak dan pasca cetak.

c. Mengkoordinasikan persediaan, penyimpanan dan pemakaian bahan

baku dalam menunjang kegiatan percetakan.

d. Bertanggung jawab secara penuh terhadap setiap tugas oprasional

cetak yang dilakukan oleh bawahanya.

e. Memprediksi secara menyeluruh pelaksanaan kegiatan oprasional

f. Mengkoordinasikan jajaran oprasioanal untuk berhubungan dengan

pihak lain guna menjalin relasi.

g. Menciptakan suasana kerja yang berkesinambungan dan keterkaitan

antara satu bagian dengan bagian lain dalam suasana harmonis

karena setiap bagian berkaitan dengan bagian lainnya.

h. Mengkoordinasikan pembuatan desain dan art sampai selesai.

i. Menjalankan tugas lain yang diminta oleh direktur utama.

8. Direktur Pemasaran

a. Menyusun perencanaan program kerja baik jangka panjang maupun

jangka pendek.

b. Melakukan perencanaan pengembangan dan alokasi sumber daya

manusia.

c. Melakukan koordinasi kerja dan pembagian tugas.

d. Bertanggung jawab terhadap manajeman bagian pemasaran.

e. Bertanggung jawab atas kedisiplinan kerja bawahan sesuai dengan

ketentuan perusahaan yang berlaku.

f. Melakukan pengawasan yang efisien dan efektiv dalam kegiatan

kerja di bagian pemasaran.

9. Direktur Penerbitan Buku Umum dan Rohani

a. Mengkoordinasikan penanganan pelaksanaan kegiatan penerbitan.

b. Bertanggung jawab akan tersedianya naskah penerbitan, persiapan

sebelum diterbitkan dan bertanggung jawab penuh atas naskah yang

c. Menjalin kerja sama dengan pihak lain.

d. Mengkoordinasikan penanganan pemasaran dari apa yang sudah di

terbitkan.

e. Menjalankan tugas lain yang diminta oleh direktur utama.

10.Kepala Bagian Personalia

a. Mengadakan pengangkatan dan pemberhentian karyawan dan

menyelesaikan konflik antara sesama karyawan, karyawan dengan

atasan, dan atasan dengan pemilik

b. Mengatur hal-hal yang berhubungan dengan pekerjaan karyawan.

c. Membantu direktur umum dan personalia dalam promosi dan mutasi

karyawan.

d. Memeriksa kelengkapan syarat administrasi dan melakukan

wawancara calon pekerja.

e. Membuat absensi karyawan dan melaporkan datanya ke direktur

umum dan personalia.

f. Membuat surat ijin karyawan, surat pangilan dinas, surat

pembinaan, surat peringatan, PHK, dan lain-lain pada karyawan.

g. Memproses karyawan yang PHK atau mengundurkan diri dari

perusahaan.

h. Menindak lanjuti surat yang masuk.

11.Kepala Bagian Produksi

a. Mengkoordinir dan mengarahkan setiap bawahanya serta

b. Mengawasi dan mengevaluasi seluruh kegiatan produksi .

c. Bertanggung jawab atas tersedianya mesin dan peralatan kebutuhan

produksi.

d. Bertanggung jawab atas kegiatan produksi berlangsung lancar dan

evisien.

12.Kepala Bagian Penjualan

a. Memberikan usulan strategi penjualan yang efektif dan evisien.

b. Menjalin hubungan dengan pelanggan khususnya pelanggan yang

complain.

c. Menciptakan kenyamanan kerja.

d. Menjalin hubungan, koordinasi dan kerjasama yang baik di dalam

interen bagian penjualan maupun bagian yang lain.

e. Bertanggung jawab terhadap kelancaran, dan keakuratan data

administrasi penjualan.

f. Melaksanakan penjualan dan pengawasan dari buku, majalah dan

order cetakan.

g. Mencari pelanggan baru dan peluang di pasar.

h. Menemukan dan mendengar keluhan pelanggan baik pelanggan

lama dan baru.

i. Memperhatikan kepuasan konsumen.

j. Mengatur pendistribusian penjualan buku.

13.Kepala Bagian Penerbitan

a. Bertanggung jawab atas isi penerbitan.

b. Bertanggung jawab atas kualitas produk penerbitan.

c. Memberikan arahan kepada karyawan tentang isi dan berita yang

akan dimuat.

d. Menentukan layak atau tidaknya brita, foto dan desain sebelum

penerbitan

e. Melakukan koordinasi dengan bagian lain.

f. Menjalin lobi-lobi dengan narasumber untuk mempermudah

mencari berita.

g. Bertanggungf jawab terhadap pihak lain apabila pihak lain merasa

di rugikan.

14.Kepala bagian Akuntansi

a. Menjalin hubungan, koordinasi dan kerjasama yang baik di dalam

intern bagian Akuntansi maupun dengan bagian lain.

b. Memastikan prosedur dan kebijakan perusahaan dijalankan dengan

baik oleh seluruh staf akuntansi.

c. Mengatur dan mengawasi pembukuan perusahaan.

d. Menganalisis, mengevaluasi dan menyampaikan laporan keuangan

secara berkala.

e. Mengusulkan sistem dan prosedur Akuntansi dan keuangan yang

E. Jumlah Karyawan

Jumlah karyawan percetakan dan penerbitan CV. Andi Offset Yogyakarta

per 8 Januari 2016 adalah:

1. Kaeryawan Departemen Umum sebanyak 24 orang

2. Karyawan Departemen Produksi sebanyak 105 orang

3. Karyawan Departemen Keuangan sebanyak 16 orang

4. Karyawan Departemen Penerbitan sebanyak 24 orang

5. Karyawan Departemen Pemasaran sebanyak 34 orang

6. Karyawan Departemen Desain and Art sebanyak 28 orang

7. Karyawan Departemen Penerbit sebanyak 27 orang

F. Jam Kerja

Jam kerja karyawan CV. Andi offset Yogyakarta:

1. Senin-Jumat: Pukul 08.00-16.00 WIB

2. Sabtu : Pukul 08.00-14.00 WIB

Waktu istirahat yang di berikan perusahaan adalah 45 menit pada

pukul 12.00 hari senin-Jumat dan pukul 11.00 pada hari sabtu. Pekerjaan

lembur jika di perlukan dilakukan hingga pukul 22.00 WIB.

G. Sistem Kompensasi dan Jaminan Sosial

Kompensasi yang diberikan kepada karyawan CV Andi Offset

Yogyakarta di luar gaji atau upah pokok adalah sebagai berikut:

1. Makan siang sebanyak satu kali setiap hari kerja dan dua kali untuk

2. Pelayanan kesehatan berupa obat-obatan bagi karyawan yang

mengalami sakit ringan dan biaya sebesar 50% apabila karyawan

harus berobat ke dokter. Dalam hal ini CV Andi Offset Yogyakarta

bekerja sama dengan rumah sakit Panti Rapih dan Betesdha.

3. Pemberian tunjangan akhir tahun dan tunjangan lebaran.

4. Koprasi simpan pinjam untuk melayani kebutuhan karyawan.

Anggota koprasi ini adalah seluruh karyawan.

5. Seluruh karyawan diasuransikan pada asuransi tenaga kerja dan

kecelakaan.

6. Pemberian cuti bagi karyawan akan melahirkan selama tiga bulan.

Cuti juga diberikan kepada karyawan yang mempunyai keperluan

tertentu seperti menikah dan sebaginya.

H. Kegiatan Usaha

1. Aktivitas Usaha

Untuk menunjang kelangsungan hidup perusahaan, maka dilakukan

usaha percetakan dan penerbitan buku-buku dengan menjalankan

aktivitas-aktivitas sebagai berikut:

a. Aktivitas Pokok

1) Menerima orderan atau pesanan dari konsumen yang berupa

tulisan, undangan, atau brosur.

2) Mengedit tulisan dari penulisan yang akan di cetak.

3) Menerima order khusus untuk kulit buku atau cover depan

4) Mencetak buku-buku ilmiah dan non-ilmiah.

5) Menerbitkan buku-buku yang telah di cetak.

b. Aktivitas Usaha Pengembangan

1) Membeli dan mempergunakan teknologi baru guna mendukung

proses percetakan dan penerbitan agar dapat dilakukan dengan

lebih cepat.

2) Mencari informasi yang lebih luas dari berbagai kalangan sesuai

dengan perkembangan zaman guna memenuhi kebutuhan

buku-buku ilmiah, khususnya buku-buku yang di terbitkan oleh Penerbit

Buku Umum (PBU) dan kebutuhan buku-buku rohani serta

mengelola Majalah Bahana yang diterbitkan oleh Penerbit Buku

Rohani (PBR) CV Andi Offset Yogyakarta.

3) Mengadakan relasi dengan segala pihak didalam negeri maupun

luar negri guna memenuhi kebutuhan informasi dan melakukan

promosi jasa percetakan dan penjualan buku-buku.

2. Produk CV. Andi Offset

Berikut ini adalah Produk-produk yang dihasilkan oleh CV Andi

Offset Yogyakarta, ya itu:

a. Buku Rohani

Buku rohani ya itu buku rohani, majalah bahana, renungan

b. Buku umum

Buku umum ya itu buku komputer, novel, buku anak-anak.

Buku-buku tanaman, buku pelajaran, buku motivasi dan lain-lain.

c. Barang Cetakan

Barang cetakan digolongkan menjadi dua ya itu order kecil dan

order besar. Contohnya seperti: undangan, nota, brosur, buku dan

lain-lain.

3. Bahan Baku

Bahan baku yang digunakan dalam proses produksi CV. Andi Offset

dibagi menjadi 2, yaitu:

a. Bahan Baku

Kertas dan Cover

Jenis kertas yang di gunakan dalam proses produksi adalah:

art papaer, mattpaper, linen, BC, CD (buram), buffalo, HVS,

kunsdruk, krungkut, kertas anti sobek, ivory. Bahan baku ini di

pesan melalui internet, telepon, fax, atau salesman yang

langsung datang ke prusahaan. Beberapa prusahaan yang

menjadi suplier bahan baku kertas adalah: PT. Citoputra

Indoprima, PT. Cakrawala Megah Indah, PT. Surya Prima

b. Bahan Penolong

1) Plate

Media berupa lempengan logam tipis atau lembaran kertas

yang dimasukan ke dalam mesin cetak yang nantinya

menimbulkan tulisan dan atau gambar pada kertas.

2) Plastik

Bahan yang digunakan untuk melapisi buku-buku pada tahap

terakhir proses produksi.

3) Lem

Bahan yang digunakan untuk menjilid buku.

4) Tinta

Tinta yang digunakan untuk cetak hitam adalah tinta tipe

WS, sedangkan cetak warna menggunakan tipe DEG. Pemasok

bahan baku tinta adalah: CV. Konita dan PT. Berkat Abadi

Utama.

4. Proses Produksi

Proses produksi merupakan proses bisnis yang dijalankan oleh CV.

Andi Offset untuk membuat perusahaanya bisa terus hidup dan dapat

bertahan. Dari proses produksi ini CV Andi Offset menghasilkan produk

buku dan non buku, untuk lebis sepesifiknya sama seperti sub bab

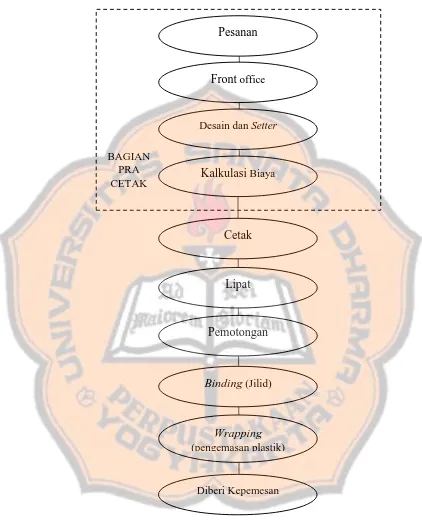

Gambar 4.2: Pesanan Dari Luar (Barang Cetakan) BAGIAN

PRA CETAK

Pesanan

Front office

Desain dan Setter

Kalkulasi Biaya

Cetak

Lipat

Pemotongan

Binding (Jilid)

Wrapping (pengemasan plastik)

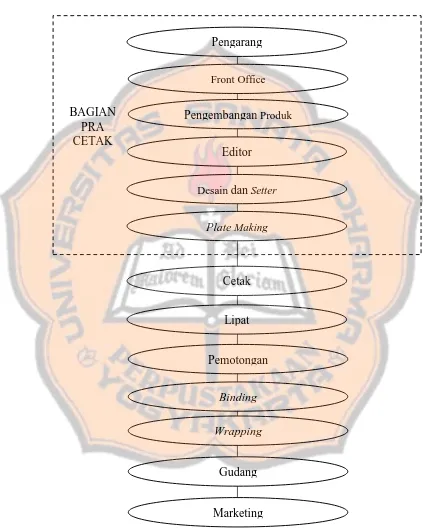

Gambar 4.3: Cetakan Buku baru dengan Penerbit Pengarang

Pengembangan Produk

Editor

Desain dan Setter Front Office

Plate Making

Cetak

Lipat

Pemotongan

Binding

Wrapping

Gudang

Marketing BAGIAN

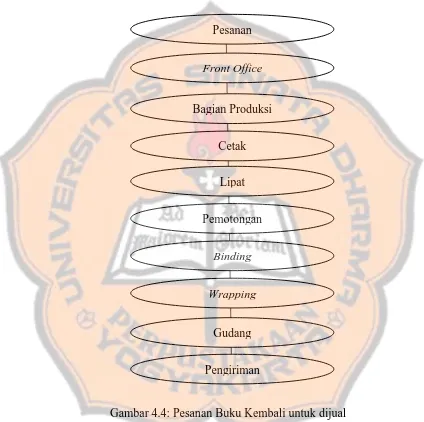

Pesanan

Front Office

Bagian Produksi

Cetak

Lipat

Pemotongan

Binding

Wrapping

Gudang

Pengiriman

I. Pemasaran produk

Pemasaran produk Andi dilakukan oleh Departemen Pemasaran. Para

sales dalam menjual produk Andi diatur dalam pembagian wilayah sesuai

dengan mapping area yang telah disepakati bersama. Setiap sales

mempunyai target penjualan yang dicapai perbulan untruk mendapatkan

reward berupa insentif yang sudah ditentukan. Sedangkan banyak jumlah

sales tergantung dari luasnya wilayah cabang yang akan dikerjakan.

J. Cabang CV. Andi Offset

Sampai sat ini CV. Andi Offset memiliki cabang sebanyak 11 yang

tersebar di wilayah Indonesia dengan wilayah Yogyakarta sebagai pusatnya.

11 cabang tersebut, yaitu:

1. Surabaya

2. Jakarta

3. Bandung

4. Medan

5. Palembang

6. Makasar

7. Manado

8. Samarinda

9. Pekanbaru

10.Bali