18 2.1 Kajian Pustaka

2.1.1 Pengertian Pajak

Definisi atau pengertian pajak menurut bebearpa ahli yang dalam (Diana sari,2013:33) adalah sebagai berikut:

Djajadiningrat

“Pajak adalah suatu kewajban untuk menyerahkan sebagian kekayaan Negara karena suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu. Pungutan tersebut bukan sebagai hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan. Untuk itu, tidak ada jasa balik dari Negara secara langsung.” Sedangkan Definisi Pajak menurut Rochmat Soemitro, dalam buku “Perpajakan”(Mardiasmo,2016:1) yaitu:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (Kontrasepsi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Berdasarkan definisi dan penjelasan tersebut, Mardiasmo (2016:1) menarik beberapa kesimpulan mengenai unsur-unsur pajak,yaitu:

a. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara. Iuran tersbut berupa uang(bukan barang).

b. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan ketentuan undang-undang serta aaturan pelaksanaannya

c. Tanpa jasa timbal atau kontrasepsi dari Negara secara lagnsung dapat ditunjuk.Dalam pembayaran pajak tidak dapat ditunjukan adanya kontrasepsi individual pemerintah

d. Digunakan untukmembiayai rumah tangga Negara, yakni pengeluaran yang bermanfaat bagi masyarakat

Dalam Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tntang perubahan keempat Undang-undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU,dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”

Dari pengertaian-pengerataian di atas, dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah

d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

e. Pajak dapat pula mempunyai tujuan selain budgetair, yaitu mengatur.

2.1.2 Sistem Perpajakan

Menurut Erly Suandy (2006) sistem perpajakan terdiri dari tiga unsur, yakni kebijakan perpajakan (tax policy),undang undang pajak (tax law),dan administrai perpajakan (tax administration). Sistem perpajakan merupakan metode atau cara bagaimana mengelola utang pajak yang terutang oleh Wajib Pajak dapat mengalir ke kas negara, sedangkan sistem pemungutan pajak yang digunakan di Indonesia merupakan selfassessment system.

Sistem pemungutan pajak menurut Mardiasmo (2016) ada tiga macam cara, yaitu:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada peminta (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan abesarnya pajak terutang ada pula fiskus

c. Pemungutan Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang

c. Fiskus tidak ikut campur dan hanya mengawasi 3. Witholding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak .

Cirinya-cirinya : wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.3 Modernisasi Perpajakan 2.1.3.1 Reformasi Perpajakan

Menurut Diana Sari (2013), reformasi perpajakan di Indonesia telah dilakukan pertama kali pada tahun 1983 dimana saat itu terjadi reformasi atau perubahan sistem mendasar atas pengelolaan perpajakan Indonesia dari sistem

Offaicial Assessment ke sistem Self Assesment. Perubahan sistem ini abertujuan mengurangi kntak langsung antara Aparat Pajak dengan Wajib Pajak yang seabelumnya dikhawatirkan dapat menimbulkan praktik-praktik illegal untuk menghindari atau menagurangi kewajiban perpajakan para Wajib Pajak yang bersangkutan.

Reformasi Perpajakan adalah peruabahan yang mendasar di segala aspek perpajakan, melalui reformasi :

1. Moral, etika dan integritas Aparat Pajak 2. Kebijakan Perpajakan

3. Pelayanan kepada masyarakat Wajib Pajak

4. Pengawasan terhadap pemenuhan kewajiban perpajakan

5. Pemberian reward dan penerapan punishment yang tegas terhadap Aparat Pajak

Menurut Gunadi (2003), Bagi sebuah negara modern, pendapatan utama sebetulnya bukan lagi dari devisa hasil ekspor, apalagi ekspor migas misalnya yang selama ini menjadi basis pendapatan kita di Indonesia. Negara modern telah menyerahkan aktivitas konomi sehari-hari kepada sektor swasta. Karena itu pemerintah kemudian mengandalkan pemungutan pajak untuk membiayai berjalannya pemerintahan sehari-hari dan membiayai pembangunan, sehingga ekonomi dapat berjalan jauh lebih baik. Untuk itu diperlukan sebuah sistem yang baik dan pemahaman Wajib Pajak tentang Pajak agar jumlah pajak yang berhasil dikumpulkan juga lebih banyak dan tentu juga akan lebih berhasil guna. Kemudian yang paling penting sebetulnya adalah bagaimana pajak itu bisa

menjadi landasan bagi berlangsungnya sebuah perekonomian dari sebuah bangsa yang modern seperti Indonesia.

Penerapan sistem administrasi perpajakan modern melalui program dan kegiatan dalam kerangka reformasi perpajakan jangka menengah diuraikan dalam dimensi dimensi sistem perpajakan. Dengan didasarkan pada teori Caiden (1991), Nasucha(2003) mengemukakan ada empat dimensi reformasi administrasi perpajakan, yaitu: Struktur Organisasi, Prosedur Organisasi, Strategi Organisasi, dan budaya Organisasi.

Reformasi Perpajakan adalah perubahan yang mendasar dalam segala aspek perpajakan (Dilworth,2009). Senada dengan pernyataan Dilworth, Haula Rosdiana(2011) juga menyampaikan pendapatnya tentang reformasi perpajakan, menurutnya pada dasarnya reformasi perpajakan perlu perbaikan (improvement) menuju keadaan perpajakan yang lebih baik. Reformasi perpajakan yang sekarang menjadi prioritas menyangkut modernisasi administrai perpajakan jangka menengah,tiga hingga enam tahun dengan tujuan tercapainya, pertama, tingkat kepatuhan sukarela tinggi (Suryadi,2006).

Kedua, kepercayaan terhadap administrasi perpajakan yang tinggi (Zain, 1991). Ketiga, produktivitas aparat perpajakan yang tinggi, pegawai yang professional (Kristina, 2009). Sebagaimana kondisi masyarakat yang berubah dan tuntutan adanya reformasi di segala bidang, kondisi dan situasi yang terjadi didalam proses pemberian pelayanan maupun penerapan administrasi kepada wajib pajak juga mengalami perubahan dari waktu ke waktu. Hal ini sejalan dengan pendapat Nowak (1970) yang mengatakan bahwa system perpajakan suatu

Negara merupakan refleksi dari kehidupan social, ekonomi, dan tujuan politik pemerintahan serta mekanisme administrasinya dapat melaksanakan system perpajakan secara adil dan efisien. Saat ini wajib pajak sudah semakin kritis dalam melihat setiap perubahan kebijakan pemerintah aterutama dalam bidang perpajakan, kondisi ini mau tidak mau mengharuskan DJP untuk menyesuaikan dengan perubahan kebijakan atau dengan kata lain melaksanakan reformasi perpajakan.

Menurut Summers, et. Al. (1991) reformasi perpajakan menjadi urgent untuk dilaksanakan karena adanya sistem perpajakan yang didesain secara tidak tepat akan mengakibatkan timbulnya berbagai masalah yang krusial, seperti penerimaan pajak yang tidak optimal (karena pemungutan yang tidak efisien), distorsi ekonomi sebagai akibat dari beban pajak yang berlebihan, ketidakadilan (masyarakat yang berpenghasilan rendah dikenakan pajak yang lebih tinggi, sedangkan masyarakat yang berpenghasilan tinggi dikenakan pajak yang lebih rendah atau bahkan tidak membayar pajak)

Menurut Nasucha (2004) reformasi perpajakan adalah penyempurnaan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar efektif,efisien, dan ekonomis. Agar reformasi administrasi perpajakan dapat berhasil, dibutuhkan: (1) struktur pajak yang disederhanakan untuk kemudahan, kepatuhan, dan administrasi,(2)strategi reformasi yang cocok harus dikembangkan, (3) komitmen politik yang kuat terhadap peningkatan administrasi perpajakan.

Keberhasilan reformasi perpajakan di masa yang akan datang adalah kapasitas administrasi perpajakan dalam mengilmplementasikan struktur perpajakan secara efektif dan efisien, sehingga DJP menjadi suatu institusi yang menjalankan organisasinya secara handal danmemberikan pelayanan yang berasih dan berwibawa, menurut Gunadi(2004), Sadhani(2005), dan Syamsah(2009) DJP dapat menjalankan good governance. Untuk mewujudkannya menurut Kristina(2009) ada beberapa hal yang perlu dikembangkan dan diperbarui, meliputi pengembangan Sumber Daya Manusia, Teknologi Inforamsi, Struktur Organisasi, Proses dan prosedur serta sumber daya finansial dan insentif yang memadai

Menurut Chaizi Nasucha (2004), empat dimensi reformasi administrasi perpajakan, yaitu:

1. Struktur Organisasi

Bahwa struktur organisasi adalah unsur yang dengan pola-pola peran yang sudah ditentukan dan hubungan antar peran, alokasi kegiatan kepada sub unit-sub unit terpisah, pendistribusian wewenang di antara posisi administrative, dan jangan komunikasi formal.

2. Prosedur Organisasi

Prosedur organisasi berkaitan dengan proses komunikasi , pengambilan keputusan, pemilihan prestasi, sosialisasi dan karier. Pembahasan dan pemahaman prosedur organisasi berpijak pada aktivitas organisasi yang dilakukan secara teratur.

3. Strategi Organisasi

Strategi organisasi sebagai siasat, sikap pandangan dan tndakan yang bertaujuan memanfaatkan segala keadaan, factor, peluang, dan sumber daya yang ada sedemikian rupa sehingga tujuan organisasi dapat dicapai dengan berhasil dan selamat.Strategi berkembang dari waktu ke waktu sebagai pola arus keputusan yang bermakna

4. Budaya Organisasi

Budaya organisasi didefinisikan sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam organisasi dan mengarahkan perilaku anggota-anggota. Budaya Organisasi mewakili persepsi umum yang dimiliki oleh anggota organisasi

2.1.3.2 Reformasi Perpajakan menurut Undang Undang

Reformasi perpajakan yang dinilai penting dan adalah reformasi di bidang peraturan perundang-undangan perpajakn dalam membangun sistem perpajakan nasional yang kokoh. Dari aspek hukum tata Negara, pajak memiliki dasar yuridis yang cukup kuat, mendasar dan strategis di Indonesia. Berdasarkan Pasal 23 A Undang-Undang Dasar 1945 disebutkan bahwa:” pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur oleh Undang Undang”

Reformasi perundang undangan telah dimulai sejak tahun 1983 yang menghasilkan tiga undang-undang (UU) Perpajakan, yaitu:

a. UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP)

b. UU Nomor 7 tahun 1983 tentang Pajak Penghasilan (UU PPh)

c. UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak penjualan atas barang mewah (UU PPn dan PPn BM)

Kemudian pada tahun 1985 dilakukan lagi reformasi atas dua UU perpajakan, yaitu:

a. UU Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (UU PBB) b. UU Nomor 13 Tahun 1985 tentang Bea Materai.

Selanjutnya pada Tahun 1997 kembali dilakukan reformasi atas empat UU Perpajakan, yaitu:

a. UU Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak b. UU Nomor 18 Tahun 1998 tentang Pajak Daerah dan Retribusi Daerah

(UU PDRD)

c. UU Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa d. UU Nomor 21 Tahun 1997 tentang Bea Perolehan Ha katas Tanah dan

Bangunan (UU BPHTB)

Perkembangan yang terjadi bak dalam perekonomian, perdagangan internasional, teknologi informasi maupun aspek ainnya, menuntut pemerintah secara terus menerus melakukan pengkajian dan melakukan perumusan dalam rangka amandemen Undang Undang Perpajakan yang telah ada. Menurut Pandiangan(2008) amandemen yang dilakukan tidak selalu secara bersama sama dan sekaligus bergantung Undang Undang Perpajakan mana yang dianggap perlu dilakukan perubahan seirama dengan tuntutan internal maupun eksternal.

Perubahan UU Perpajakan selama Tahun 1991 sampai dengan Tahun 2009 adalah sebagai berikut:

a. Tahun 1991, dilakukan amandemen atas UU PPh dengan UU Nomor 7 Tahun 1991

b. Tahun 1994, dilakukan amandemen ata tiga UU Perpajakan, Yakni: UU KUP dengan UU Nomor 9 Tahun 1994, dan UU PPN dann PPn BM dengan UU Nomor 11 Tahun 1994

c. Tahun 2000, dilakukan amandemen atas lima UU Perpajakan,yakni: UU KUP dengan UU Nomor 16 Tahun 2000, UU PPh dengan UU Nomor 17 Tahun 2000,UU PPn BM dengan UU Nomor 18 Tahun 2000,UU PPSP dengan UU Nomor 19 Tahun 2000, dan UU BPHTB dengan UU Nomor Tahun 2000

d. Tahun 2007, dilakukan amandemen atas UU KUP dengan UU Nomor 28 Tahun 2007

e. Tahun 2008, dilakukan amandemen atas UU PPh dengan UU Nomor 36 Tahun 2008

f. Tahun 2009, dilakukan amandemen atas UU PPN dan PPn BM dengan UU Nomor UU 42 Tahun 2009, UU Pajak Daerah dan Retribusi Daerah (PDRD) dengan Nomor 28 Tahun 2009, dan UU KUP dengan UU Nomor 16 Tahun 2009

Ketentuan Perpajakan (Pemungutan Pajak) harus berdasarkan pada UU. Adanya UU dan aturan yang dibuat dengan kesepakatan dengan WP menurut Soemitro(1998:14) diharapkan akan dapat menciptakan (1) tax

consciousness(Kesadaran WP), (2) kejujuran WP, (3)Tax Mindedness WP, hasrat untuk membayar pajak, dan (4) tax discipline, WP taat pada aturan - aturan yang berlaku.

2.1.2.3 Modernisasi Administrasi Perpajakan

Menurut Liberti Pandiangan (2008:64), modernisasi perpajakan yang dilakukan merupakan bagian dari grand design reformasi perpajakan (tax reform) secara komperhensif. Sebagaimana yang menjadi sasaran tahun 2002, bahwa reformasi perpajakan secara komperhensif sebagai satukesatuan yang dilakukan terhadap 3 (tiga) bidang yang secara langsung menyentuh pilar perpajakan, yaitu:

1. Bidang Administrasi, yakni melalui modernisasi administrasi perpajakan Melalui modernisasi administrasi perpajakan, diharapkan terbagun pilar pilar pengelolaan perpajakan nasional yang baik dan kokoh sebagai fundamental penerimaan negara yang baik dan berkesinambungan (substainaable revenue) ke depan. Dalam hal ini, pengelolaan perpajakan pada dasarnya tidakmenutup diri terhadap pandangan, pendapat, atau kritisi dari berbagai pihak eksternal. Direktorat Jendral Pajak berupaya taerabuka (transparency) dan menjadikannya sebagai masukan dalam menata menata dan membangun system pengelolaan perpajakan yang baik dan modern

2. Bidang Peraturan, dengan melakukan amandemen terhadap undang undang perpajakan dari aspek peraturan perpajakan, terus diupayakan dan dilakukan pengembangan yuridis formal dan materil perpajakan. Langkah

yang dilakukan yakni melalui penyesuaian dan pembaruan peraturan seirama dengan perkeambangan yang terjadi dalam tatanan kehidupan masyarakat, Negara, maupun kegiatan ekonomi. Alasannya karena suatu peraturan pada dasarnya harus dapat mengikuti dan diikuti oleh kehidupan masyarakat, Negara maupun kegiatan ekonomi. Alsannya karena suatu kehidupan masyarakat,Negara dan pemangku kepentingan.

3. Bidang Pengawasan, membangun bank data perpajakan perpajakan nasional sebagai upaya untuk menyeimbangkan pelaksanaan system Self Assessment dengan Official Asessment dalam perhitungan dan penetapan besarnya pajak yang terutang, sebagaimana diatur dalam UU Perpajakan. Selain itu pembangunan bank data perpajakan nasional juga bertujuan untuk melakukan kegiatan ekstensfikasi dan ntensifikasi perpajakan

Sejak Tahun 2001, Direktorat Jendral Pajak telah memulai beberapa langkah reformasi administrasi perpajakan jangka menengah (3-5 tahun) sebagai prioritas reformasi perpajakanang menjadi landasan bagi terciptanya administrasi perpajakan yang modern, efisien dan dipercaa masyarakat denan tujuan tercapainya: (1) tingkat kepatuhan sukarela yang tinggi,(2) tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan (3) produktifitas pegawai perpajakan yang tinggi. Diungkapkan oleh Hadi Purnomo bahwa sejak tahun 2001, Direktorat Jendral Pajak telah memulai beberapa langkah reformasi administrasi perpajakan yang menjadi landasan bagi terciptanya administrasi perpajakan yang modern, efisien dan dipercaya masyarakat. Program-program

reformasi administrasi perpajakan jangka menengah Direktorat Jendral adalah sebagai berikut:

1. Meningkatkan Kepatuhan Wajib Perpajakan a. Meningkatkan Kepatuhan Sukarela

1) Program kampanye sadar dan peduli pajak 2) Program pengembangan pelayanan perpajakan

b. Memelihara (Maintaining) Tingkat Kepatuhan Wajib Pajak Patuh 1) Program pengembangan pelayanan prima

2) Program penyederhanaan pemenuhan kewajiban perpajakan c. Menangkan Ketidakpatuhan Perpajakan (Combatting Noncompliance)

1) Program merevisi pengenaan sanksi

2) Program menyikapi berbagai kelompok wajib pajak tidak patuh 3) Program meningkatkan efektifitas pemeriksaan

4) Program modernisasi aturan dan metode pemeriksaan danpenagihan 5) Program penyempurnaan ekstensifikasi

6) Program pemanfaatan teknologi terkini

7) Program pengembangan dan pemanfaatan bank data

2. Meningkatkan Kepercayaan Masyarakat terhadap Administrasi Perpajakan a. Meningkatkan Citra Direktorat Jendral Pajak

b. Program merevisi UU KUP

c. Program penerapan Good Corporate Governance d. Program perabaikan mekanisme keberatan dan banding e. Program penyempurnaan prosedur pemeriksaan

3. Melanjutkan Pengembangan Administrasi Large Taxpayer office (LTO) atau Kanwil Direktorat Jendral Pajak Wajib Pajak Besar

a. Program peningkatan pelaynan, pemeriksaan dan penagihan pada LTO b. Program peningkatan jumlah Wajib Pajak terdaftar Pada LTO selain

BUMN/BUMD

c. Program penerapan sistem administrasi LTO pada Kanwil Direktorat Jendral Pajak Jakarta Khusus

d. Program penerapan sistem administrasi LTO pada Kanwil lainnya. 4. Meningkatkan Produktifitas Aparat Perpajakan

a. Program reorganisasi Direktorat Jendral Pajak berdasarkan fungsi dan kelompok Wajib Pajak

b. Program peningkatan kemampuan pengawasan dan pembinaan oleh Kantor Pusat/Kanwil Direktorat Jendral Pajak

c. Program penyusunan kebijakan baru untuk manajemen Sumber Daya Manusia

d. Program peningkatan mutu sarana dan prasarana kerja e. Program penyusunan rencana kerja operasional.

Menurut Chaizi Nasucha (2005:166) penerapan system perpajakan modern melalui program kegiatan dalam kerangka reformasi administrasi perpajakan jangka menengah diuraikan dalam dimensi-dimensi Sistem Administrasi Modern berikut ini:

1. Struktur Organisasi. Struktur organisasi adalah unsur yang berkaitan dengan pola-pola peran yang sudah ditentukan dan hubungan antar peran,alokasi

kegiatan kepada sub unit sub unit terpisah, pendistribusian wewenang di antara posisi administrative, dan jaringan komunikasi formal. Sebagai wujud pembenahan fungsi pelayanan, pengawasan dan pemeriksaan ,struktur organisasi yang berdasarkan Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 disusun menurut jenis pajak, dimana Pajak Penghasilan (PPH) dan Pajak Pertambahan Nilai A(PPN) dan Pajak Tidak Langsung Lainnya (PPN/PTLL) dilayni dii KPP ,sedangkan Pajak Bumi Bangunan(PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan(BPHTB) dlayani Kantor Pelayanan Pajak Bumi dan Bangunan(KPPBB).Dengan diterapkannya sistem administrasi perpajakan modern, struktur organisasi dirancang dengan paradigm berdasarkan fungsi dengan pemisahan fungsi yang jelas antara Kanwil dan KPP, dimana KPP bertanggung jawab melaksanakan fungsi pelayanan, pengawasan, penagihan dan pemeriksaan, sedangkan Kanwil bertanggung jawab atas melaksanakan fungsai pengawasan pelaksanaan operasional KPP, keberatan dan banding, serta penyidikan

2. Prosedur Organisasi. Prosedur organisasi berkaitan dengan proses komunikasi, pengambilan keputusan,pemilihan prestasi, sosialisasi dan karier. Pembahasan dan pemahaman prosedur organisasi berpijak pada aktifitas organisasi yang dilakukan secara pemengembangkan konsep terataur. Prosedur organisasi mencakup:

a. Pelayanan satu pintu melalui Account Representative. Penunjukan Account Representative yang bertanggungjawab secara khusus melaani dan mengawasi administrasi perpajakan beberapa Wajib Pajak dengan

mengembangkan konsep pelayanan satu pintu sehingga mengurangi persinggungan antara Wajib Pajak dengan petugas pajak yang kemungkinan dapat menimbulkan ekses negative Account Representative juga menangani permohonan Surat Keterangan Bebas(SKB) pajak, Pemindah Bukuan setoran Pajak (Pbk),ruling dan penerbitan produk hukum

b. Penyederhaanaan prosedur administrasi dan peningkatan standar waktu dan kualitas pelayanan dan pemeriksaan pajak. Kegiatan yang dilakukan antara lain (i) menyederhanakan formulir Surat Pemberitahuan (SPT), (ii) mempercaepat proses penyelesaian keaberatan dan banding atas pajak, (iii) pengukuhan Wajib Pajak Patuhn untuk permohonan restitusi, (iv) meninjau kriteria Wajib Pajak Patuh untuk mengurangi permohonan restitusi, (v) meninjau kembali kewajiban perpajakan atas setiap Surat Pemberitahuan Lebih Bayar (SPT LB) dan mempercepat resituti Surat Pemberitahuan Lebih Bayar(SPT LB) yang berisiko rendah, (vi) pemusatan Pajak Pertambahan Nilai (PPN)

c. Dukungan teknologi informasi modern dalam pelayanan, pengawasan, pemeriksaan dan penagihan pajak, antara lain

1) SAPT terintegrasi dengan pendekatan fungsi dan prosedur administrasi yang telah diatur dalam case management dan work flow system didukung e-system terutama e-Payment,e-SPT, dan e-Filing yang membantu kecepatan, ketepatan dan keamanan proses

perekaman data administrasi pemenuhan kewajiban perpajakan Wajib Pajak

2) Otomatisasi proses pemeriksaan dengan bantuan work flow management dalam SAPT membantu menghindari duplikasi data, kesalahan pencatatan dan pengawasan procedural pemeriksaan sesuai dengan ketentuan peraturan perundang-undangan didukung juga dengan aplikasi Audit Command Language(ACL)

3) Pembangunan bank data dalam konsep masterplan secara nasional dan kerjasama pertukaran data dengan instansi lain mewujudkan transparansi data

4) Otomatisasi penagihan pajak melalui SAPT sehingga prosedur pengawasan dan administrasi tunggakan pajak dapat selalu dilakukan. Pelaksanaan penagihan dilakukan jurusita pajak dengan metode hard dan soft collecation, dimana soft collecation dapat dilakukan dengan bantuan account representative.

5) Melaksanakan pelatihan teknologi informasi

6) Penggunaan teknologi informasi dan e-system lainnya: dalam menjalankan administrasi perpajakan danmeningkatkan pelayanan aplikasi seperti e-registration, e-counseling, complaint cenre, help desk, call cenre dan touch screen yang didukung Knowledge Base yang bersisi FAQ

3. Strategi Organisasi

a. Kampanye Sadar dan Peduli Pajak

b. Kampanye dan sosialisasi perpajakan sebagai bagian dari good governance framework melalui berbagai pihak, seperti perguruan tinggi, tokoh agama, dan juga melalui media massa, portal website, serta pemasangan billboard di tempat tempat strategi dan meningkatkan kinerja penyuluhan sebagai information service dan public relation.

c. Simplikasi Adminstrasi Perpajakan

d. Dukungan teknologi informasi mempercepat proses pelayanan dan pemeriksaan dimana basis data dikembangkan dalam jaringan online memungkinkan kecepatan akses informasi dan juga pelayanan pelaporan Surat Pemberitahuan (SPT) dan pembayaran pajak secara online mengurangi administrative cost dan compliance cost.

e. Intensifikasi Penerimaan Pajak, diantaranya dengan:

1) Melaksanakan pemeriksaan terhadap sector industry tertentu yang tingkat kepatuhannya masih rendah dan/atau potensi perpajakannya masih dapat digali;

2) Meningkatkan kegiatan penyidikan tindak pidana di bidang perpajakan untuk memberikan defferent effect yang positif;

3) Melaksanakan kegiatan penagihan pajak melalui penyitaan rekening Wajib Pajak Penanggung Pajak, pencegahan dan penyanderaan.

4) Mengembangkan mekanisme internal quality control atas pelaksanaan pelayanan dan pemeriksaan dan melaksanakan pelatihan tentang

metode dan tehnik pelayanan prima;membangun sistem komunikasi yang efektif untuk mendapatkan feedback

5) Merancang, mengusulkan dan merealisasikan kebutuhan investasi sehubungan dengan reorganisasi dan penerapan sistem administrasi perpajakan modern.

6) Mereview pelaksanaan reorganisasi, pengukuran kinerja, pengukuran kepuasan Wajib Pajak, pertemuan rutin dan kunjungan rutin dan mendapatkan feedback

Penyempurnaan sistem manajemen Sumber Daya Manusia (SDM) antara lain dengan menerapkan sistem pengukuran kinerja administrasi perpajakan, pembentukan unit pengukuran kinerja, dan pembentukan gambaran/sifat pokok skema kompensasi baru berupa Tunjangan Kegiatan Tambahan (TKT) bagi pegawai pajak;

4. Budaya Organisasi

Beberapa kegiatan modernisasi budaya organisasi yaitu:

a. Program penerapan pemerintahan yang bersih dan berwibawa (good governance)

b. Tata pemerintahan yang bersih dan berwibawa (good governacne) dicirikan oleh adanya kode etik Pegawai Direktorat Jendral Pajak berdasarkan Keputusan Menteri Keuangan Nomor 222/KMK.03/2002 tanggal 14 Mei 2002 sebagaimana telah diubah terakhir dengan Keputusan Menteri Keuangan Nomor 382/KMK.03/2002 tanggal 27

Agustus 2002, adanya divisi Perpajakan dan Bea Cukai pada Komimte Ombudsman Nasional.

2.1.4 Kualitas Pelayanan 2.1.4.1 Kualitas

Menurut Garvin (Lovelock, 1996:463) ada lima perspektif kualitas yang berkembang. Kelima perspektif inilah yang menjelaskan mengapa kualitas bias diartikan secara beranekaragam oleh orang yang berbeda dalam situasi yang berbeda pula, kelima perspektif tersebut meliputi:

1. Trans CendentalApproach

Dalam pendekatan ini, kualitas dipandang sebagai annate excellence, dimana kualitas dapat dirasakan atau diketahui tetapi sulit didentifikasi atau dioperasionalkan.

2. Product-Based Approach

Pendekatan ini menganggap bahwa kualitas merupakan karakteristik atau atribut dapat dikualifikasikan atau dapat diukur. Perbedaan dalam kualitas mencerminkan perbedaan dalam jumlah beberapa unsur atau atribut yang dimiliki produk. Karena pandangan ini sangat objektif, maka tidak dapat menjelaskan perbedaan dalam selera, kebutuhan dari preferensi individual. 3. User-Based Approach

Pendekatan ini berdasarkan pada pemikiran bahwa kualitas tergantung pada orang yang memandangnya sehingga produk yang paling memuaskan preferensi seseroang (misalnya Perceived Quality) merupakan produk yang

paling berkualitas tinggi. Perspektif yang subjektif dan demand oriented ini juga menyatakan bahwa pelanggan yang berbeda memiliki kebutuhan yang berbeda pula sehingga kualitas bagi seorang untuk sama dengan kepuasan maksimum yang dirasakannya.

4. Manufacturing-Based Approach.

Dalam sector jasa, dapat dikatakan bahwa kualitasnya bersifat operation driven, pendekatan ini berfokus pada penyesuaian spesifikasi yang dikembangkan secara internal yang sering kali didorong oleh tujuan peningkatan produktifitas dan pendekatan biaya. Jadi yang menentukan kualitas adalah standar-standar yang ditetapkan perusahaan bukan konsumen yang menggunakannya

5. Value-Based Approach

Pendekatan ini memandang kualitas dari segi nilai dan harga. Dengan mempertimbangkan Trade off (pertukaran) antara kinerja dan harga. Kualitas dalam perspektif ini bersifat relative, sehingga produk yang memiliki kualitas paling tinggi belum tentu produk paling bernilai, akan tetapi yang paling bernilai adalah barang atau jasa yang dapat dibeli.

Jadi suatu produk bermutu bagi seseorang jika produk tersebut memenuhi kebutuhannya. Kualitas (mutu) adalah suatu kondisi dinamis yang dapat menghasilkan produk, jasa, proses dan lingkungan yang memenuhi atau melebihi harapan pelanggan ( Boediono:2003)

2.1.4.2 Pelayanan

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar terciptanya kepuasan dan keberhasilan. (Boediono, 2003:60)

Karante et.Al (2000) menekankan bahwa kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak. Salah satu langkah penting yang harus dilakukan pemerintah sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada Wajib Pajak dalam mengoptimalisasikan penerimaan Negara. Tujuan pelayanan prima ini adalah:

1. Tercapainya tingkat kepatuhan sukarela Wajib Pajak yang tinggi

2. Atercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi

3. Tercapainya produkifitas aparat perpajakan yang tinggi Sehingga diharapkan penerimaan pajak akan meningkat

Apabila setiap aparat pajak dapat memaknai bahwa bekerja adalah memberikan pelayanan untuk memuaskan stakeholder maka setiap pekerjaan baik yang aberkaitan dengan tuntutan Negara akan dapat mengoptimalkan harapan dan atujuan Negara. Sstandar kualitas pelayanan prima kepada Wajib Pajak akan terpenuhi blamana Sumber Daya Manusia aparat pajak dapat melaksanakan tugasnya secara professional, disiplin dan transparan.

Kualitas pelayanan bisa diartikan sebagai ukuran citra yang diakui masyarakat puas atau tidak puas. Kualitas jasa/pelayanan sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan. Indikator untuk mengukur kualitas pelyaan ini yaitu: kehandalan, daya tangkap, empati, Kepastian dan bukti langsung (Sapriadi:2006).

2.1.5 Kepatuhan Wajib Pajak

2.1.5.1 Kriteria Kepatuhan Wajib Pajak

Kepatuhan Wajib pajak dikemukakan oleh Norman D.Nowak (Moh.Zain:2004) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya

Menurut Keputusan menteri keuangan No.554/ KMK.04/2000, bahwa kriteria kepatuhan Wajib Pajak adalah:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali taelah memperoleh izin untuk mengangsur atau menunda pembayaran pajak

3. Tidak pernah dijatuhi hukuman karena melakukan pidana di bidang dalam jangka waktu 10 tahun terakhir

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing masing jenis pajak yang terutang paling banyak 5%

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh Akuntan Publik dengan pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiscal

Maka pada prinsipnya kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Berlakunya sistem self assessment di Indonesia menunjang besarnya peranan wajib pajak dalam menentukan besarnya penerimaan negara dari sector pajak yang didukung oleh Kepatuhan pajak (tax compliance). Dengan demikian dapat dikatakan bahwa kepatuhan pajak merupakan pelaksanaan atas kewajiban untuk menyetor dan melaporkan pajak yang terutang saesuai dengan peraturan perpajakan.

Kepatuhan yang diharapkan dengan sistem self assessment adalah kepatuhan sukarela (Voluntary Compliance) bukan kepatuhan yang dipaksakan (compulsory compliance). Untuk meningkatkan kepatuhan sukarela dari wajib pajak, diperlukan keadilan dan keterbukaan dalam menerapkan peraturan perpajakan, kesederhanaan peraturan dan prosedur perpajakan serta pelayanan

yang baik dan cepat dari wajib pajak. Maka pada pirnsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku. Predikat wajib pajak patuh dalam arti disiplin dan taat, tidak sama dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, karena pembayar pajak terbesar sekalipunbelum tentu memenuhi kriteria wajib pajak patuh.

2.1.5.2 Indikator Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu, menyatakan bahwa indikator kepatuhan wajib pajak antara lain:

1. Kepatuhan Wajib Pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT) 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan 4. Kepatuhan dalampembayaran tunggakan.

Kepatuhan sebagai fondasi self assessment dapat dicapai apabila elemen kunci telah diterapkan secara efektif. Elemen-elemen kunci (Ismawan,2001:83) tersebut adalah sebagai berikut:

1. Program pelayanan yang baik kepada wajib pajak 2. Prosedur yang sederhana dan memudahkan wajib pajak 3. Program pemantauan kepatuhan dan verivikasi yang efektif. 4. Penetapan law enforcement secara tegas dan adil

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi

kewajiaban secara formal sesuai dengan ketentuan dalam undanga undang perpajakan. Kepatuhan material adalah suatu keadaan dimana wajib pajak memenuhi semua ketentuan material perpajakan, yakni sesuai isi dengan dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal. Kemudian merunjuk pada kriteria Wajib Pajak Patuh menurut Keputusan Menteri Keuangan No.554/KMK.04/2000, bahwa kriteria kepatuhan Wajib Pajak adalah:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak 3. Tidak pernah dijatuhi hukuan karena melakukan tindak pidana dibidang

perpajakan dalam jangka waktu 10 tahun terakhir

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiscal.

2.1.5.3 Theroy of Planed Behaviorial

Teori yang menjadi landasan penelitian ini adalah Theory of Planed Behaviorial. Teori ini menjelaskan bahwa adanya niat untuk berperilaku dapat menimbulkan perilaku yang ditampilkan oleh individu. Sedangkan niat untuk berperilaku itu muncul karena 3 faktor penentu, yaitu: (1) Behavorial Beliefs, yaitu keyakinan individu akan hasil dari suatu produksi dan evaluasi atas hasil tersebut(beliefs strength and outcome evaluation) (2) Normative Beliefs, yaitu keyakinan tentang harpanan notmatif orang lain dan motivasi untuk memenuhi harapan tersebut(normative beliefs and motivation to comply) dan (3) control beliefs, yaitu keyakinan tentang keberadaan hal hal yang mendukung atau menghambat perilakunya tersebut (perceived power). Hal hal yang mungkin menghambat pada saat perilaku tersebut ditampilkan dapat berasal dari dalam diri sendiri maupun lingkungan. Secara berurutan,behavorial beliefs menghasilkan sikap positif atau negative terhadap suatu objek, normative beliefs menghasilkan tekanan social yang dipersepsikan (perceived social pressure) norma subjektif(Subjektif norm)dan control beliefs menimbulkan control keperilakuan yang dipersepsikan

Sumber: Ajzen (1991) Gambar 2.1.

Theory Planned of Behaviorial

Ajzen (1991) juga menyatakan bahwa semakin positif sikap terhadap perilaku dan norma subjektif, semakin besar control yang dipersepsikan kepada seseorang, maka semakin kuat niat seseorang untuk memunculkan perilaku tertentu. Akhirnya, sesuai dengan kondisi pengendalian yang nyata di lapangan (actual behavorial control) niat tersebut diwujudkan jika kesempatan itu muncul. Namun sebaliknya, perilaku yang dimunculkan bsa jadi abrtentangan dengan niat individu tersebut. Hal tersebut terjadi karena kondisi di lapangan atidak memungkinkan memunculkan perilaku yang telah diniatkan sehingga dengan cepat mempengaruhi perceived control behavorial individu tersebut.

2.1.6 Penelitian terdahulu

Beberapa peneltian terdahulu terkait dengan judul penelitian “Pengaruh Modernisasi Administrasi Pepajakan dan kualitas pelayanan terhadap tingkat kepatuhan wajib pajak”

Table 2.1 Penelitian Terdahulu Penelitian

Terdahulu Judul Hasil Penelitan

Perbandingan dengan penelitian terdahulu Sri Rahayu dan Ita Salsalina Lingga (2009) Pengaruh Modernisasi Sistem Adminitrasi Perpajakan terhadap Kepatuhan Badan Wajib Pajak (Survei atas Wajib Pajak Badan pada KPP Pratama Bandung”X”)

Sistem administrasi

perpajakan moder memiliki pengaruh signifikan terhadap Kepatuhan Wajib Pajak

Penelitian terdahulu tidak menggunakan variabel kualitas pelayanan dan hanya pada wajib pajak badan tetapi sama-sama menggnakan variabel modernisasi pajak dan kepatuhan I Gede Darmayasa, Putu Ery Setiawan (2016) Pengaruh Modernisasi Sistem Administrasi

Perpajakan Pada Kepatuhan Wajib Pajak

Sistem administrasi perpajakan modern tidak memiliki pengaruh signifikan terhadap Kepatuhan Wajib Pajak Penelitian terdahulu tidak menggunakan variabel kualitas pelayanan tetapi sama-sama menggnakan variabel modernisasi pajak dan kepatuhan Diah Sulistia Arini, Isharijadi (2015) Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Madiun

Struktur Organisasi tidak berpengaruh pada Kepatuhan Wajib Pajak. Sedangkan Business Proses dan Struktur Organisasi berpengaruh signifikan pada Kepatuhan Wajib Pajak Penelitian terdahulu tidak menggunakan variabel kualitas pelayanan dan dilakukan di KPP Madiun tetapi sama-sama menggnakan variabel modernisasi pajak dan kepatuhan Doni Sapriadi (2012) Pengaruh Kualitas

Pelayanan, Sanksi Pajak dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak dalam membayar PBB

Kualitas Pelayanan

berpengaruh positif terhadap kepatuhan wajib pajak. Sanksi Pajak dan Kesadaran Wajib Pajak juga

berpengaruh positif terhadap

Penelitian terdahulu menggunakan variabel sanksi pajak dan kesadaran wajib

kepatuhan wajib pajak dalam membayar PBB

pajak tetapi sama-sama menggnakan variabel kualitas pelayanan dan kepatuhan

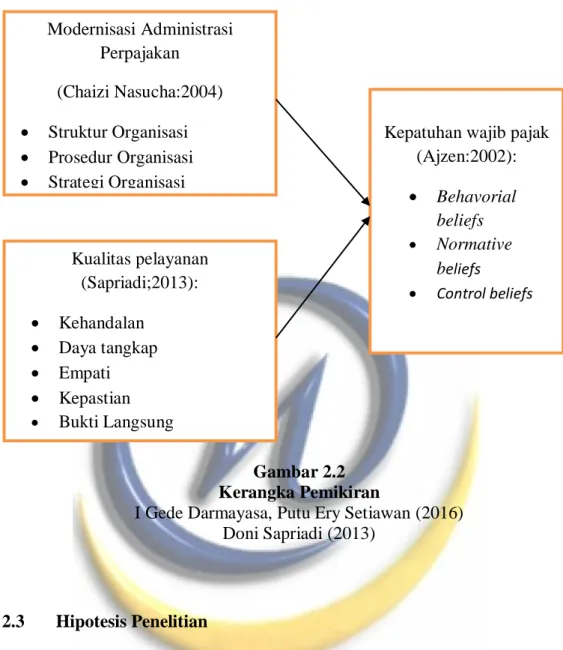

2.2 Kerangka Pemikiran

Sebagai bentuk penghargaan atas peran serta masyarakat, Direktorat Jendral Pajak (DJP) senantiasa berusaha untuk memberikan pelayanan yang efisien, professional dan ahli dalam penyelenggaraan administrasi perpajakan. Semenjak 2002, DJP telah meluncurkan program perubahan dan reformasi administrasi perpajakan yang modern. Unsur program modernisasi ini adalah good governance. Yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntable, dengan memanfaatkan sistem informasi teknologi yang handal dn terkini. Strategi yang ditempuh adalah pemberian pelayanan sekaligus pengawasan intensif kepada para wajib pajak. (Dian Arini,2012)

Sistem administrasi perpajakan modern selain dapat meningkatkan kepercayaan masyarakat terhadap aparat pajak, dan produktifitas aparat pajak juga diharapkan dapat meningkatkan kepatuhan perpajakan. Menurut Gunadi (2004), administrasi pajak akan menjadi efektif apabila dapat menyelesaikan masalah-masalah ini:

1. Wajib Pajak yang tidak terdaftar

2. Wajib Pajak yang tidak menyampaikan SPT 3. Penyelundup pajak

Modernisasi administrasi perpajakn ditandai dengan perubahan dibidang: 1) Struktur Organisasi yang berkaitan dengan pembenahan berdasarkan fungsi pelayanan, pemeriksaan, penagihan, pengawasan dan konsultasi yang dapat memudahkan penyelesaian pelayanan dan pemeriksaan Wajib Pajak agar tidak kaku, 2) prosedur organisasi ditandai dengan adanya Account Representative yang tugasnya melayani Wajib Pajak dengan memberikan konsultasi kepada Wajib Pajak mengenai kewajiban perpajakannya, 3)strategi organisasi dalam praktiknya sistem pelaporan pajak secara elektronik, pembayaran secara online dan adanya complaint centre yang memberikan Wajib Pajak apabila ada keluhan dan keberatan tentang pajak,4)budaya organisasiyang menerapkan kode etik pegawai pajak dalam memberikan pelayanan yang prima dan menerapkan sistem prpajakan sesuai dengan undang-undang perpajakan saat ini.

Pengukuran efisiensi dan efektifitas administrasi perpajakan yang lebih akurat adalah berapa besarnya jurang kepatuhan (tax gap),yaitu selisih antara penerimaan yang sesungguhnya dengan pajak potensial dengan tingkat kepatuhan dari masing masing sector perpajakan. Kepatuhan Wajib Pajak data diidentifiasi dari kepatuhan Wajib Pajak daam mendaftarkan iri, kepatuhan untuk mengembalikan Surat Pemberitahuan (SPT), kepatuhan dalam perhitungan dan pemabayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Langkah-langkah perbaikan admiistrasi ini diharapkan dapat mendorong kepatuhan wajib pajak.

Patuh atau tidaknya seorang Wajib Pajak abisa dinilai dari sikap dan niat berperilaku untuk mematuhi kewajiban perpajakannya.. apabila niat dalam diri

tidak timbul keinginan untuk melakukan amaka tidak akan muncul sikap untuk mencerminkan kepatuhan perpajakan.

Teori untuk menganalisis kepatuhan Wajib Pajak Badan yaitu theory of planed behavior (TPB) diukur dari niat untuk berperilaku yang muncul karena ditentukan oleh 3 faktor yaitu 1) behaviorial beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan evaluasi atau hasil tersebut, (2) normative beliefs, yaitu keyakinan tentang harapan normative orang lain dan motivasi untuk memanuhi harapan tersebut, dan (3) control beliefs,yaitu keyakinan tentang keaberadaan hal hal yang mendukung atau menaghabat perilakunya tersebut. Dengan adanya niat untuk mematuhi kepatuhan pajak maka modernisasi administrasi perpajakan yang sudah berjalan akan meningkatkan kepatuhan Wajib Pajak Badan.

Penerapan modernisasi administrasi perpajakan memiliki pengaruh terhadap kepatuhan wajib pajak dan. Semakin baik enerapan sistem administrasi perpajakan modern dan kualitas pelayanan pajak yang dilakukan maka semakin baik pula kepatuhan wajib patuh terhadap kewajiban perpajakannya.

Gambar 2.2 Kerangka Pemikiran

I Gede Darmayasa, Putu Ery Setiawan (2016) Doni Sapriadi (2013)

2.3 Hipotesis Penelitian

Berdasarkan uraian uraian tersebut, makapenulis menyajikan hipotesis sebagai berikut :

Ho : Modernisasi administrasi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

H1 : Modernisasi administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak.

Ho : Kualitas pelayanan tidak berpengaruh terhadap kepatuhan pajak. Modernisasi Administrasi Perpajakan (Chaizi Nasucha:2004) Struktur Organisasi Prosedur Organisasi Strategi Organisasi Budaya Organisasi Kualitas pelayanan (Sapriadi;2013): Kehandalan Daya tangkap Empati Kepastian Bukti Langsung

Kepatuhan wajib pajak (Ajzen:2002): Behavorial beliefs Normative beliefs Control beliefs

H2 :Kualitas pelayanan berpengaruh terhadap kepatuhan pajak.

H0 : Modernisasi administrasi perpajakan dan kualitas pelayanan

tidak berpengaruh terhadap kepatuhan wajib pajak.

Ha : Modernisasi administrasi perpajakan dan kualitas pelayanan mempunyai pengaruh terhadap kepatuhan wajib pajak.