ANALISIS PENGARUH UKURAN PERUSAHAAN, PERGANTIAN

AUDITOR, REPUTASI KAP, OPINI AUDIT DAN KOMITE AUDIT

TERHADAP AUDIT REPORTING LAG (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2014-2016)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

HADY PRAYITNO B200130340

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2020

i

HALAMAN PERSETUJUAN

Yang bertandatangan dibawah ini telah membaca skripsi berjudul:

ANALISIS PENGARUH UKURAN PERUSAHAAN, PERGANTIAN AUDITOR, REPUTASI KAP, OPINI AUDIT DAN KOMITE AUDIT TERHADAP AUDIT REPORTING LAG (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016)

Yang ditulis oleh:

Hady Prayitno NIM. B 200130340

Penandatangan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk diterima.

Surakarta, 3 Juli 2020

` Pembimbing

Eny Kusumawati, S.E., MM.,CA.

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Dr. Syamsudin, MM. NIDN. 0017025701.

ii

HALAMAN PENGESAHAN

ANALISIS PENGARUH UKURAN PERUSAHAAN, PERGANTIAN AUDITOR, REPUTASI KAP, OPINI AUDIT DAN KOMITE AUDIT TERHADAP AUDIT DELAY

(Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016)

Oleh:

Hady Prayitno NIM. B 200130340

Telah dipertahankan di depan Dewan Penguji Skripsi Fakultas EkonomiUniversitas Muhammadiyah Surakarta

Pada hari/tanggal: 3 Juli 2020 dan dinyatakan telah memenuhi syarat

1. Eny Kusumawati, S.E.,MM.,CA. ( ……… ) (Ketua Dewan Penguji)

2. Dr. Triyono, S.E., M.Si. ( ……… ) (Sekretaris Dewan Penguji)

3. Dr. Noer Sasongko, S.E., M.Si., Ak. ( ……… ) (Anggota Dewan Penguji)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Dr. Syamsudin, MM. NIDN. 0017025701.

iii

PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini :

Nama : Hady Prayitno

NIRM : 13.6.106.02030.50340

Jurusan : AKUNTANSI

Judul Skripsi : ANALISIS PENGARUH UKURAN PERUSAHAAN, PERGANTIAN AUDITOR, REPUTASI KAP, OPINI AUDIT DAN KOMITE AUDIT TERHADAP AUDIT REPORTING LAG

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016)

Menyatakan dengan sebenarnya bahwa skripsi yang saya buat dan serahkan ini merupakan hasil karya saya sendiri, kecuali kutipan-kutipan dan ringkasan-ringkasan yang semuanya telah saya jelaskan sumbernya. Apabila dikemudian hari terbukti dan atau dapat dibuktikan bahwa skripsi hasil jiplakan, maka saya bersedia menerima sanksi apapun dari Fakultas Ekonomi dan Bisnis dan atau gelar dan ijazah yang diberikan oleh Universitas Muhammadiyah Surakarta batal saya terima.

Surakarta, 3 Juli 2020 Yang membuat pernyataan,

1

ANALISIS PENGARUH UKURAN PERUSAHAAN, PERGANTIAN

AUDITOR, REPUTASI KAP, OPINI AUDIT DAN KOMITE AUDIT

TERHADAP AUDIT REPORTING LAG (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2014-2016)

Abstrak

Audit reporting lag adalah lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan buku perusahaan sampai tanggal laporan keuangan audit dikeluarkan. Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan, pergantian auditor, reputasi KAP, opini auditor, dan komite audit terhadap audit reporting lag. Penelitian ini menggunakan metode penelitian kuantitatif dengan analisis statistik. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI). Sampel dalam penelitian ini adalah sebagian dari perusahaan manufaktur yang tercatat di BEI pada periode 2014-2016. Sampel diambil dengan teknik purposive sampling. Data-data yang diperoleh melalui dokumentasi dan kepustakaan. Teknik analisis data menggunakan uji asumsi klasik dan analisis regresi ganda, uji t, uji F, dan uji koefisien determinasi. Hasil penelitian menunjukkan bahwa: (1) Ukuran perusahaan berpengaruh negatif terhadap audit delay laporan keuangan. Perusahaan besar berusaha mengurangi audit reporting lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah; (2) Pergantian auditor berpengaruh positif terhadap audit delay laporan keuangan. Pergantian auditor akan memperpanjang audit reporting lag karena auditor yang baru memerlukan waktu yang lebih lama untuk melanjutkan penugasan audit; (3) Reputasi KAP tidak berpengaruh negatif terhadap audit reporting lag laporan keuangan; (4) Opini auditor berpengaruh negatif terhadap audit reporting lag laporan keuangan. Perusahaan yang menerima jenis pendapat wajar dengan pengecualian akan menunjukkan audit reporting lag yang relatif lama, karena proses pemberian opini auditor melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit; (5) Komite audit tidak berpengaruh terhadap audit reporting lag laporan keuangan.

Kata Kunci: audit reporting lag, ukuran perusahaan, pergantian auditor, reputasi kap, opini auditor, komite audit

Abstract

Audit Reporting Lag is the length of time the audit is taken from the date of publication of the book to the date of financial reporting. This study aims to analyze differences in company size, change of auditors, winning KAP, auditor's opinion, and audit committee on audit reporting lag. This research uses quantitative research methods with statistical analysis. The population in this study are all manufacturing companies listed on the Indonesia Stock Exchange (IDX). The sample in this study is a portion of manufacturing companies listed on the Stock Exchange in the 2014-2016 period. Samples were taken by purposive sampling technique. Data obtained through documentation and literature. Data analysis techniques using the classic assumption test and multiple regression analysis, t test, F test, and the coefficient of determination test. The results showed that: (1) The size of the company that was approved was negative to the audit of financial statement delays. Large companies try to reduce audit reporting lag because these companies are monitored by investors, capital supervisors, and the government; (2) Change of auditor has a positive role in the audit delay of the financial statements Change of auditor will extend the audit reporting lag because the

2

new auditor receives a longer time to accept the audit assignment; (3) KAP's reputation does not apply negatively to audit reporting lag of financial statements; (4) The auditor's opinion has a negative effect on the audit of audits; (5) The audit committee does not approve the audit reporting lag of the financial statements.

Keywords: audit reporting lag, company size, auditor substitution, kap reputation, auditor opinion, audit committee

1. PENDAHULUAN

Perkembangan kegiatan di Bursa Efek Indonesia (BEI) kini semakin meningkat dengan pesat. Perkembangan tersebut ditandai dengan bertambahnya jumlah perusahaan yang go public, maka hal ini akan berdampak pada peningkatan permintaan akan audit laporan keuangan yang efektif dan efisien. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 Tahun 2017 tentang Penyajian Laporan Keuangan, tujuan penyusunan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Laporan keuangan harus memenuhi sejumlah karakteristik kualitas agar dapat memberikan informasi yang bermanfaat bagi para penggunanya. Sebagaimana dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 Tahun 2017 tentang Penyajian Laporan Keuangan, ada empat karakteristik yang harus dipenuhi dalam sebuah laporan keuangan yaitu: understandability (mudah dipahami), relevant (apa adanya), reliability (andalan), dan comparability (dapat bandingkan).

Laporan keuangan yang diserahkan ke Bapepam adalah laporan keuangan yang sudah diaudit oleh Akuntan Publik disertai dengan opini audit. Boyton and Kell (2003: 93) menyatakan bahwa untuk mendapatkan pendapat akuntan publik diperlukan adanya audit atas laporan keuangan. Hal ini menyebabkan tanggal penyampaian laporan keuangan berbeda dengan tanggal penutupan tahun buku perusahaan karena proses audit membutuhkan waktu. Lamanya waktu penyelesaian audit oleh auditor dilihat dari perbedaan waktu tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan ini disebut audit delay. Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit reporting lag.

Penelitian ini dilakukan untuk menguji kembali pengaruh ukuran perusahaan, pergantian auditor, reputasi KAP, opini audit dan komite audit terhadap audit delay. Adanya ketidak konsistenan yang terjadi pada hasil penelitian-penelitian sebelumnya, peneliti tertarik

3

untuk meneliti kembali mengenai pengaruh ukuran perusahaan, pergantian auditor, reputasi KAP, opini audit dan komite audit terhadap audit reporting lag.

Penelitian ini merupakan pengembangan dari tiga penelitian yaitu dari Verawati dan Wirakusuma (2016), Kusumawardani (2013), serta Haryani dan Wiratmaja (2014). Mengubah periode waktu penelitian dimana Verawati dan Wirakusuma (2016) adalah perusahaan manufaktur di BEI tahun 2012-2014, Kusumawardani (2013) adalah pada perusahaan manufaktur di BEI tahun 2009-2010, dan Haryani dan Wiratmaja (2014) adalah pada perusahaan manufaktur di BEI tahun 2008-2011. Sedangkan penelitian ini akan dilakukan pada perusahaan manufaktur di BEI tahun 2014-2016.

Berdasarkan latar belakang yang telah diuraikan, peneliti melakukan penelitian dengan judul: “ANALISIS PENGARUH UKURAN PERUSAHAAN, PERGANTIAN AUDITOR, REPUTASI KAP, OPINI AUDIT DAN KOMITE AUDIT TERHADAP LAMANYA WAKTU PENYELESAIAN AUDIT REPORTING LAG (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016)”

2. METODE

Desain penelitian ini adalah penelitian kuantitatif dengan melakukan uji hipotesis. Data kuantitatif merupakan data yang dinyatakan dalam bentuk angka, yang merupakan hasil dari perhitungan dan pengukuran (Sugiyono, 2013: 81). Penelitian kuantitatif dalam penelitian ini digunakan untuk menguji pengaruh ukuran perusahaan, pergantian auditor, ukuran KAP, opini auditor, dan komite audit terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2016.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI). Sampel dalam penelitian ini adalah sebagian dari perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) pada periode 2014-2016. Teknik pengambilan sampel pada penelitian ini menggunakan metode purposive sampling yaitu sampel atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang ditentukan. Kriteria pemilihan sampel adalah sebagai berikut: 1).Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) 2014- 2016, 2).Perusahaan manufaktur yang telah menawarkan sahamnya lebih dari 5 tahun, 3).Perusahaan non-keuangan yang telah menyertakan laporan tahunan dan laporan keuangan yang telah diaudit tahun 2014-2016, 4).Perusahaan manufaktur yang sahamnya aktif diperdagangkan di BEI tahun 2014-2016, 5).Perusahaan manufaktur yang menggunakan mata uang rupiah dalam laporan keuangan,

4

6).Perusahaan manufaktur yang datanya lengkap dan tersedia data-data yang dibutuhkan dalam pengukuran variabel penelitian.

3. HASIL DAN PEMBAHASAN 3.1Hasil

3.1.1 Uji Normalitas

Dari hasil perhitungan Kolmogorov-Smirnov dapat diketahui bahwa harga p-value dari residual ternyata lebih besar dari α (0,301 lebih besar dari 0,05), maka dapat dinyatakan bahwa seluruh data memiliki sebaran yang normal.

3.1.2 Uji Multikolinearitas

Hasil perhitungan juga menunjukkan bahwa semua variable bebas memiliki VIF kurang dari 10. Jadi dapat disimpulkan bahwa tidak ada gejala multikolinearitas dalam model regresi yang digunakan.

3.1.3 Uji Heterokedastisitas

Dari hasil perhitungan tersebut menunjukkan tidak ada gangguan heteroskedastisitas yang terjadi dalam proses estimasi parameter model penduga, dimana nilai thitung tidak signifikan atau p lebih besar dari 0,05. Jadi secara keseluruhan dapat disimpulkan bahwa tidak ada masalah heteroskedastisitas dalam penelitian ini.

3.1.4 Uji Autokorelasi

hasil perhitungan uji autokorelasi memperoleh nilai D-W sebesar 1,831 berada di antara dU sampai dengan 4-dU (1,76 lebih kecil dari 1,831 lebih kecil dari 2,24), maka dapat dinyatakan bahwa tidak ada gangguan autokorelasi dalam parameter model regresi.

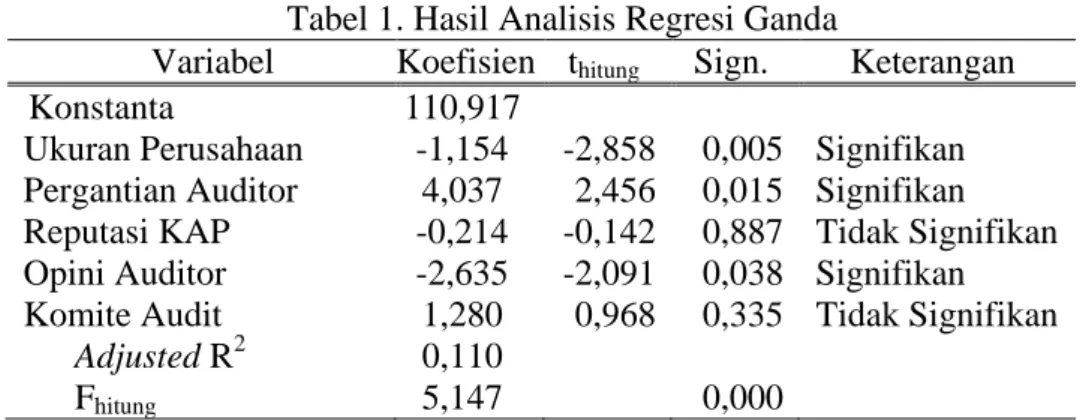

3.1.5 Analisis Regresi Linear Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi ganda, yaitu untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Perhitungan analisis regresi ganda memperoleh hasil sebagai berikut:

Tabel 1. Hasil Analisis Regresi Ganda

Variabel Koefisien thitung Sign. Keterangan Konstanta 110,917

Ukuran Perusahaan -1,154 -2,858 0,005 Signifikan Pergantian Auditor 4,037 2,456 0,015 Signifikan Reputasi KAP -0,214 -0,142 0,887 Tidak Signifikan Opini Auditor -2,635 -2,091 0,038 Signifikan Komite Audit 1,280 0,968 0,335 Tidak Signifikan

Adjusted R2 0,110

5

Berdasarkan hasil analisis regresi di atas, maka dapat disusun persamaan sebagai berikut: Audit Delay = 110,917 - 1,154 UP + 4,037 PA - 0,214 RKAP - 2,635 OA + 1,280 RKA + e 3.1.6 Uji F

Uji F digunakan untuk menguji apakah model regresi yang digunakan dalam penelitian ini terbukti signifikan. Hasil uji F dapat dilihat pada tabel IV.8 berikut:

Tabel 2. Rangkuman Hasil Uji F Variabel Fhitung Ftabe

l* p-valu e Keteranga n

Pengaruh UP, PA, RKAP, OA, dan KA terhadap Audit Delay

5,147 2,2 9 0,00 0 Signifika n

Keterangan: *) = Ftabel pada taraf signifikansi 5% dengan df= 5;162

Dari hasil analisis diperoleh Fhitung = 5,147, sedangkan Ftabel pada taraf signifikansi 5% adalah sebesar 2,29 dengan p-value sebesar 0,000. Dikarenakan Fhitung lebih besar dari Ftabel (5,147 lebih besar dari 2,29) dengan p lebih kecil dari 0,05, maka model regresi pengaruh variabel-variabel independen terhadap variabel dependen adalah fit atau cocok. Hal ini berarti ukuran perusahaan, pergantian auditor, reputasi KAP, opini auditor, dan komite audit merupakan faktor-faktor yang mempengaruhi audit delay laporan keuangan perusahaan.

3.2Pembahasan

Semakin besar ukuran perusahaan, maka semakin pendek audit delay laporan keuangan. Perusahaan yang besar cenderung memiliki audit delay yang lebih pendek dibandingkan dengan perusahaan yang lebih singkat, karena perusahaan besar diperhatikan oleh pihak investor, kreditor dan masyarakat yang membutuhkan laporan keuangan untuk keputusan bisnisnya sehingga perusahaan besar dituntut untuk melaporkan laporan keuangannya lebih cepat. Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Armansyah dan Kurnia (2015) yang menyimpulkan bahwa ukuran perusahaan berpengaruh terhadap audit delay. Diperkuat dengan hasil penelitian Miradhi dan Juniarsa (2016) yang juga membuktikan bahwa ukuran perusahaan berpengaruh terhadap audit delay.

Perusahaan yang melakukan pergantian auditor maka akan memperpanjang audit delay laporan keuangan perusahaan. Auditor baru memerlukan waktu yang lebih lama dibandingkan dengan auditor lama yang melanjutkan penerimaan penugasan. Hal ini karena banyaknya prosedur yang ditempuh auditor baru dalam proses pengauditan. Pergantian auditor yang kurang berkompeten di bidangnya akan mengakibatkan proses penyelesaian laporan keuangan mengalami audit delay. Hasil penelitian ini konsisten dengan hasil

6

penelitian sebelumnya yang dilakukan oleh Praptika dan Rasmini (2016) bahwa pergantian auditor berpengaruh positif signifikan terhadap audit delay. Konsisten pula dengan hasil penelitian Verawati dan Wirakusuma (2016) yang menyimpulkan bahwa pergantian auditor berpengaruh pada audit delay.

Perusahaan menggunakan jasa KAP untuk melakukan audit dan menyampaikan suatu laporan atau informasi kepada publik. Perusahaan menggunakan jasa KAP hanya untuk memenuhi tuntutan aturan transparansi keuangan. Adapun KAP yang ada di Indonesia tentunya sudah memiliki lisensi. Hal ini menyebabkan reputasi KAP tidak mempengaruhi audit delay. Hal ini berarti reputasi KAP bukanlah variabel yang menentukan lama atau tidaknya proses audit. Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Verawati dan Wirakusuma (2016) menyimpulkan bahwa reputasi KAP berpengaruh terhadap audit delay.

Opini auditor di keluarkan berdasarkan bukti dan penemuan selama melaksanakan pekerjaan lapangan. Apabila auditor tidak menemukan masalah ataupun bukti yang sangat menyimpang sesuai dengan prinsip akuntansi berlaku umum maka auditor mungkin dapat dengan cepat menyelesaikan tugasnya dan kemudian mengeluarkan opini audit yang sesuai dengan hasil yang diperoleh, tetapi jika auditor menemukan penyimpangan karena laporan keuangan tidak sesuai dengan prinsip akuntansi yang berlaku umum kemungkinan auditor akan lebih banyak lagi mencari penyimpangan serta bukti-bukti lain yang akhirnya dapat mempengaruhi penyelesaian waktu audit dan memperpanjang audit delay. Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Aryaningsih dan Budiartha (2014) serta Aditya (2014) yang auditor berpengaruh terhadap audit delay.

Komite audit tidak berhubungan dengan audit delay laporan keuangan. Hal ini dikarenakan komite audit tidak berperan secara langsung di dalam penyusunan laporan audit melainkan hanya bersifat sebagai pengawas dalam penyusunan laporan auditor independen. Selain itu peran dari komite audit hanya sebagai pengawas independen sehingga tidak memiliki wewenang dalam penerbitan laporan keuangan yang telah diaudit. Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Verawati dan Wirakusuma (2016) yang menyimpulkan bahwa komite audit tidak berpengaruh terhadap audit delay.

7

4. PENUTUP 4.1Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut:

a. Ukuran perusahaan berpengaruh terhadap audit delay laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI. Perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Perusahaan besar berusaha mengurangi audit reporting lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah

b. Pergantian auditor berpengaruh terhadap audit reporting lag laporan keuangan perusahaan manufaktur yang terdaftar di BEI. Pergantian auditor akan memperpanjang audit reporting lag karena auditor yang baru memerlukan waktu yang lebih lama untuk melanjutkan penugasan audit. Hal ini karena banyaknya prosedur yang ditempuh auditor baru dalam proses pengauditan

c. Reputasi KAP tidak berpengaruh terhadap audit reporting lag laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

d. Opini auditor berpengaruh terhadap audit reporting lag laporan keuangan perusahaan manufaktur yang terdaftar di BEI. Perusahaan yang menerima jenis pendapat wajar dengan pengecualian atau qualified opinion akan menunjukkan audit delay yang relatif lama, karena proses pemberian opini auditor melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit.

e. Komite audit tidak berpengaruh terhadap audit reporting lag laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

4.2saran

Berdasarkan kesimpulan dan keterbatasan di atas, maka dapat di berikan saran sebagai berikut:

a. Penelitian mendatang hendaknya menggunakan semua jenis perusahaan baik manufaktur maupun non manufaktur, sehingga sampel yang digunakan dapat mewakili semua karakteristik dalam populasi dan dapat mencerminkan kenyataan yang sesungguhnya. b. Periode pengamatan pada penelitian selanjutnya hendaknya lebih diperpanjangya itu

lebih dari tiga tahun, sehingga hasil penelitian mencerminkan fenomena yang sesungguhnya dan hasil penelitian akan lebih baik.

8

c. Dilihat dari nilai R² yang kecil, maka penelitian berikutnya di harapkan menambah variabel lain missalnya kinerja profitabilitas karena sangat dimungkinkan ada variabel lain yang belum di masukkan dalam penelitian ini kemungkinan memiliki pengaruh terhadap audit delay. Oleh karena itu penelitian mendatang dapat menambah variabel lain yang berpengaruh terhadap audit delay, misalnya profitabilitas, jenis perusahaan, dan lainnya.

DAFTAR PUSTAKA

Aditya, Alifian Nur dan Indah Anisykurlillah. (2014). Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay. Accounting Analysis Journal. Vol (3), hal 334-342.

Agoes, Sukrisno. (2012). Auditing: Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan Publik. Jakarta: Salemba Empat

Anthony dan Govindarajan. (2005). Management Control System. Jakarta: Salemba Empat. Arens, Alvin, A, Randal J, Amir, Mark S, Beasley. (2012). Audit dan Jasa Assurance:

Pendekatan Terpadu (Adaptasi Indonesia). Jakarta. Salemba Empat

Ariyani, Ni Nyoman Trisna Dewi dan I Ketut Budiartha. (2014). Pengaruh Profitabilitas, Ukuran Perusahaan, Kompleksitas Operasi Perusahaan dan Reputasi KAP Terhadap Audit Report Lag Pada Perusahaan Manufaktur. Jurnal Akuntansi Universitas Udayana 8.2 (2014), hal 217-230

Armansyah, Fendi dan Kurnia. (2015). Pengaruh Ukuran Perusahaan, Profitabilitas, Dan Opini Auditor Terhadap Audit Delay. Jurnal Ilmu & Riset Akuntansi, Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya, Vol. 4 No. 10 (2015), hal 1-16 Aryaningsih, Ni Nengah Devi dan I ketut Budiartha. (2014). Pengaruh Total Aset, Tingkat

Solvabilitas dan Opini Audit Pada Audit Delay. Jurnal Akuntansi Universitas Udayana 7.3 (2014), hal 747-647.

Bapepam LK. (2003). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-36/PMK/2003. Jakarta: Bapepam

Boyton, WC and G. Kell. (2003). Modern Auditing. Edisi Ketujuh. John Wiley & Sons, Inc.All Rights Reserved. Translation. Penerbit Erlangga

Brigham, Eugene F dan Houston, Joel F. (2013). Dasar-Dasar Manajemen Keuangan. Edisi 11 Buku 2 Jakarta: Salemba Empat.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Universitas Diponegoro.

Halim, Abdul. (2008). Auditing. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN

Harapan, Sofyan S. (2006). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

9

Haryani, Jumratul dan I Dewa Nyoman Wiratmaja. (2014). Pengaruh Ukuran Perusahaan, Komite Audit, Penerapan International Financial Reporting Standards Dan Kepemilikan Publik Pada Audit Delay, Jurnal Akuntansi Universitas Udayana Vol 6 No 1, 2014, hal 1 - 23

Hendriksen, Eldon S., dan Michael F.Van Breda. (2000). Teori Akunting, Edisi. Ke 5, Terjemahan Hermawan. Jakarta: Gramedia

Ikatan Akuntan Indonesia. (2017). Standar Akuntansi Keuangan: Kerangka Dasar Penyusunan Penyajian Laporan Keuangan (KDPLK) (Penyesuaian 2014) Berlaku Efektif per 1 Januari 2017. http://iaiglobal.or.id/v03/.html

Jogiyanto H.M. (2000). Teori Portofolio dan Analisis Investasi. Edisi Pertama. Yogyakarta: BPFE UGM

Kartika, Andi, (2009). Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia. Jurnal Bisnis dan Ekonomi (JBE). Vol. 16, No. 1, Maret 2009, hal 1 – 11

Kasmir. (2014). Analisis Laporan Keuangan. Cetakan Ketujuh, Jakarta: Raja Grafindo Persada

Kieso, D, Weygandt, J, dan Terry D. Warfield. (2014). Intermediate Accounting. New York City: Wiley

Kusumawardani, Fitria. (2013). Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Manufaktur. Accounting Analysis Journal Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang, Vol. 2 No. 1, 2013, hal 1-18

Mulyadi. (2002). Auditing, Buku Dua. Edisi Keenam. Jakarta: Salemba Empat.

Petronila, Thio Anastasia. (2007). Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Audit Report Lag dan Timeless. Jurnal Akuntansi dan Keuangan. Vol. 10. No.1. Mei 2007, hal 1 - 17

Praptika, Putu Yulia Hartanti dan Ni Ketut Rasmini. (2016). Pengaruh Audit Tenure, Pergantian Auditor Dan Financial Distress Pada Audit Delay Pada Perusahaan Consumer Goods, Jurnal Akuntansi Universitas Udayana , Vol. 15. No. 3, Juni 2016, hal 1 - 23

Rachmawati, Sistya. (2008). Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Audit Delay dan Timeliness. Jurnal Akuntansi dan Keuangan.Vol. 10, No. 1, Mei, hal 347-356.

Sa’adah, Shohelma. (2013). Pengaruh Ukuran Perusahaan dan Sistem Pengendalian Internal terhadap Audit Delay. Jurnal Fakultas Ekonomi Universitas Negeri Padang, Padang, 2013, hal xi

Subawa, Putu Gede Ovan Putra dan I Made Pande Dwiana Putra. (2016). Ukuran Perusahaan Sebagai Pemoderasi Pengaruh Opini Auditor, Profitabilitas, Dan Debt To Equity Ratio Terhadap Audit Delay. Jurnal Akuntansi Universitas Udayana, Vol 14 No 3, 2016, Hal: 2278-2306

10

Sunyoto, D. (2014). Auditing (Pemeriksaan Akuntansi). Yogyakarta: Center of Academic Publishing Service.

Utami, Wiwik. (2006). Analisis Determinan Audit Delay. Kajian Empiris di Bursa Efek Jakarta. Bulletin Penelitian. No. 09, hal 1- 14.

Verawati, Ni Made Adhika dan Made Gede Wirakusuma. (2016). Pengaruh Pergantian Auditor, Reputasi Kap, Opini Audit dan Komite Audit Pada Audit Delay, Jurnal Akuntansi Universitas Udayana Vol. 17. No. 2. November 2016, hal 1-29.