KEPUTUSAN

DEWAN PERWAKILAN DAERAH

REPUBLIK INDONESIA

NOMOR 4/DPD RI/I/2013-2014

TENTANG

PERTIMBANGAN

DEWAN PERWAKILAN DAERAH

REPUBLIK INDONESIA

TERHADAP

RANCANGAN UNDANG-UNDANG

TENTANG

PERTANGGUNGJAWABAN

ATAS PELAKSANAAN

ANGGARAN PENDAPATAN DAN BELANJA NEGARA

TAHUN ANGGARAN 2012

JAKARTA

2013

611

DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIANOMOR 4/DPD RI/I/2013-2014 TENTANG

PERTIMBANGAN DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA TERHADAP

RANCANGAN UNDANG-UNDANG

TENTANG PERTANGGUNGJAWABAN ATAS PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

TAHUN ANGGARAN 2012

DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA,

Menimbang : a. bahwa anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat;

b. bahwa realisasi pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012 dipertanggungjawabkan dalam sebuah undang-undang;

c. bahwa sebagaimana ketentuan pada huruf b di atas, Pemerintah dan Dewan Perwakilan Rakyat Republik Indonesia tengah mempersiapkan Rancangan Undang-Undang tentang Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012;

d. bahwa Dewan Perwakilan Daerah Republik Indonesia berdasarkan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 memberikan pertimbangan kepada Dewan Perwakilan Rakyat Republik Indonesia atas rancangan undang-undang anggaran pendapatan dan belanja negara;

e. bahwa Dewan Perwakilan Daerah Republik Indonesia melalui Komite IV, sesuai dengan lingkup tugasnya, telah membahas dan menyusun pertimbangan Dewan Perwakilan Daerah Republik Indonesia terhadap Rancangan Undang-Undang tentang Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012;

f. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b, huruf c, huruf d, dan huruf e, perlu menetapkan Keputusan Dewan Perwakilan Daerah Republik Indonesia tentang Pertimbangan Dewan Perwakilan Daerah Republik Indonesia terhadap Rancangan Undang-Undang tentang Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012; Mengingat : 1. Pasal 22D ayat (2) dan Pasal 23 ayat (1) dan ayat (2) Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945;

2. Undang-Undang Republik Indonesia Nomor 27 Tahun 2009 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5043);

MEMUTUSKAN:

Menetapkan : PERTIMBANGAN DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA TERHADAP RANCANGAN UNDANG-UNDANG TENTANG PERTANGGUNGJAWABAN ATAS PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2012.

PERTAMA : Pertimbangan Dewan Perwakilan Daerah Republik Indonesia terhadap Rancangan Undang-Undang tentang Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012 disampaikan kepada Dewan Perwakilan Rakyat Republik Indonesia sebagai bahan pembahasan antara Dewan Perwakilan Rakyat Republik Indonesia dan Pemerintah.

KEDUA : Isi dan perincian pertimbangan Dewan Perwakilan Daerah Republik Indonesia sebagaimana dimaksud pada diktum PERTAMA dimuat dalam lampiran yang merupakan bagian tidak terpisahkan dari keputusan ini. KETIGA : Keputusan ini mulai berlaku pada tanggal ditetapkan.

Ditetapkan di Jakarta pada tanggal 2 September 2013

DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA

PIMPINAN

Ketua,

H. Irman Gusman, S.E., M.B.A.

Wakil Ketua,

G.K.R. Hemas

Wakil Ketua,

613

I.

PENDAHULUANPasal 30 ayat (1) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa Presiden menyampaikan Rancangan Undang-Undang (RUU) tentang Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) kepada Dewan Perwakilan Rakyat Republik Indonesia (DPR RI) berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan (BPK) selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

RUU tentang Pertanggungjawaban Pelaksanaan APBN Tahun Anggaran 2012 dan Hasil Pemeriksaan BPK atas Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2012 telah disampaikan, antara lain, kepada Dewan Perwakilan Daerah Republik Indonesia (DPD RI) sebagai salah satu lembaga perwakilan untuk dijadikan bahan dalam melaksanakan fungsi pengawasan dan pertimbangan. Terhadap RUU yang akan dibahas oleh DPR RI untuk memperoleh persetujuan sebelum ditetapkan menjadi undang-undang, DPD RI sesuai dengan kewenangannya perlu memberikan pertimbangan kepada DPR RI guna dijadikan bahan dalam pembahasan RUU dimaksud.

Untuk keperluan tersebut, DPD RI telah menugasi Komite IV guna melaksanakan penelaahan terhadap laporan hasil pemeriksaan BPK atas LKPP Tahun 2012 dan membahasnya dengan pihak-pihak yang dipandang perlu serta melakukan kajian dan/atau pembahasan atas RUU Pertanggungjawaban atas Pelaksanaan APBN Tahun Anggaran 2012 yang akan dijadikan bahan pertimbangan untuk disampaikan kepada DPR RI.

II. METODE PEMBAHASAN

Dalam rangka penyusunan pertimbangan, DPD RI telah mengkaji/membahas beberapa dokumen sebagai berikut.

1. Laporan Hasil Pemeriksaan BPK RI atas Laporan Keuangan Pemerintah Pusat Tahun Anggaran 2012.

2. RUU tentang Pertanggungjawaban atas Pelaksanaan APBN Tahun Anggaran 2012 yang diterima dari Pemerintah yang terdiri atas:

a. LKPP Tahun 2012 (audited);

b. Keterangan Pemerintah mengenai RUU tentang Pertanggungjawaban atas Pelaksanaan APBN Tahun Anggaran 2012;

c. Ikhtisar Laporan Kinerja Pemerintah Tahun 2012;

d. Informasi Pendapatan dan Belanja Berbasis Akrual; dan

e. Laporan Keuangan Bagian Anggaran Transfer ke Daerah tahun 2012. 3. Hasil kunjungan kerja DPD RI ke daerah.

DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA NOMOR 4/DPD RI/I/2013-2014

TENTANG

PERTIMBANGAN DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA TERHADAP

RANCANGAN UNDANG-UNDANG

TENTANG PERTANGGUNGJAWABAN ATAS PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

Tabel 1. Realisasi APBN Tahun 2012 dan TA 2011 audited (triliun Rupiah)

No. Uraian Anggaran

(UU No.4/2012) Realisasi TA 2012 udited thd anggaran% realisasi 2012 audited

Realisasi TA 2011 audited

1 Pendapatan Negara dan Hibah 1.358,21 1.338,11 98,52 1.210,60

2 Belanja Negara 1.548,31 1.491,41 96,33 1.295,00

3 Belanja Pemerintah Pusat 1.069,53 1.010,56 94,49 883,72

4 Transfer ke Daerah 478,78 480,65 100,38 411,32

5 Suspen Belanja Negara - 0,21 - (0,08)

6 Surplus (deficit) Anggaran (190,10) (153,30) 80,64 (84,40)

7 Pembiayaan Neto 190,1 175,18 92,14 130,95

8 SiLPA (SiKPA) 21.86 46,55

Meskipun pelaksanaan APBN 2012 cukup baik dari sisi realisasi pemanfaatan anggaran, anggaran yang tidak terserap masih cukup besar sehingga meninggalkan SiLPA sebesar Rp21,86 triliun. Perlu diperhatikan bahwa sektor-sektor yang mendapat alokasi dana yang besar, seperti pendidikan, perhubungan, dan pertanian masih memperoleh penilaian penyelenggaraan anggarannya yang kurang baik, wajar dengan pengecualian (WDP).

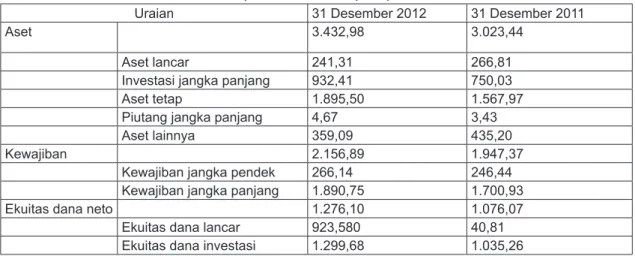

2. Neraca

Ringkasan neraca komparasi per 31 Desember 2012 dan 31 Desember 2011 yang dilaporkan Pemerintah adalah sebagai berikut (miliar rupiah).

Tabel 2. Neraca Keuangan Per 31 Desember 2012 dan 31 Desember 2011 (dalam triliun rupiah)

Uraian 31 Desember 2012 31 Desember 2011

Aset 3.432,98 3.023,44

Aset lancar 241,31 266,81

Investasi jangka panjang 932,41 750,03

Aset tetap 1.895,50 1.567,97

Piutang jangka panjang 4,67 3,43

Aset lainnya 359,09 435,20

Kewajiban 2.156,89 1.947,37

Kewajiban jangka pendek 266,14 246,44

Kewajiban jangka panjang 1.890,75 1.700,93

Ekuitas dana neto 1.276,10 1.076,07

Ekuitas dana lancar 923,580 40,81

Ekuitas dana investasi 1.299,68 1.035,26

Kewajiban negara yang berupa utang sudah sangat besar mendekati dua pertiganya dari aset negara. Utang yang besar tersebut perlu dilaporkan kinerjanya dalam laporan keuangan pemerintah secara detail.

615

realisasi belanja yang melampaui pagu DIPA sebesar Rp11,37 triliun untuk belanja selain belanja pegawai.

3. Penggunaan belanja barang dan belanja modal yang melanggar ketentuan peraturan perundang-undangan dan berindikasi merugikan negara sebesar Rp546,01 miliar, termasuk yang belum dipertanggungjawabkan sebesar Rp240,16 miliar serta pembayaran belanja barang dan belanja modal di akhir tahun sebesar Rp1,31 triliun tidak sesuai dengan realisasi fisik.

4. Belanja bantuan sosial sebesar Rp1,91 triliun yang masih mengendap di rekening pihak ketiga dan/atau rekening penampungan K/L tidak disetor ke kas negara. 5. Penggunaan anggaran belanja bantuan sosial tidak sesuai dengan sasaran sebesar

Rp269,98 miliar. Masalah tersebut mengakibatkan realisasi belanja barang, belanja modal, dan belanja bantuan sosial tidak menggambarkan realisasi belanja yang sebenarnya.

6. Pemerintah belum menelusuri keberadaan aset eks BPPN sebesar Rp8,79 triliun yang tercantum dalam Sistem Aplikasi Pengganti Bunisys (SAPB) dan daftar nominatif properti eks BPPN serta belum menyelesaikan penilaian atas aset properti eks BPPN yang berasal dari kelolaan PT PPA sebesar Rp1,12 triliun.

7. SAL akhir tahun 2012 berbeda dengan perincian fisik SAL sebesar Rp8,15 miliar dan penambahan fisik SAL sebesar Rp33,49 miliar tidak dapat dijelaskan. Pemerintah juga melakukan koreksi manual atas pencatatan SiLPA sebesar Rp30,89 miliar yang tidak didukung dokumen sumber yang memadai.

Dalam rangka pemeriksaan atas LKPP Tahun 2012, BPK juga telah melakukan pemeriksaan atas 86 Laporan Keuangan Kementerian/Lembaga dan/atau Bagian Anggaran Tahun 2012 yang hasilnya digunakan sebagai dasar penyusunan Laporan Hasil Pemeriksaan atas LKPP Tahun 2012. Opini BPK atas LKKL/BA Tahun 2012, yaitu sebagai berikut. a. Lima puluh LKKL/BA mendapat opini wajar tanpa pengecualian (WTP), 19 LKKL/BA

mendapat opini wajar tanpa pengecualian dengan paragraf penjelasan (WTP-DPP), 22 LKKL/BA mendapat opini WDP; dan

b. Dua LKKL/BA mendapat opini disclaimer, yaitu laporan keuangan Badan Pengawasan Obat dan Makanan serta Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Sabang. Laporan Keuangan Kementerian Pendidikan Nasional dan Kebudayaan serta Badan Nasional Pengelolaan Perbatasan yang sebelumnya, tahun 2011, mendapat opini disclaimer dan pada tahun 2012 mendapat opini wajar dengan pengecualian.

Dalam melakukan pemeriksaan LKPP 2012, BPK menemukan permasalahan kelemahan pengendalian intern dan kepatuhan terhadap peraturan perundang-undangan, antara lain, sebagai berikut.

1. Pengendalian Intern

Selain masalah yang menjadi pengecualian opini LKPP, BPK melaporkan temuan lain yaitu sebagai berikut.

a. Badan Rehabilitasi dan Rekonstruksi (BRR) NAD-Nias belum menyusun laporan keuangan per tanggal akhir tugas (16 April 2009) dan koreksi nilai aset senilai Rp839,31 miliar oleh Tim Likuidasi BRR NAD-Nias tidak dapat diyakini kewajarannya.

b. Pengelolaan PPh Migas tidak optimal sehingga hak pemerintah sebesar Rp1,38 triliun belum dapat direalisasikan dan penggunaan tarif pajak dalam perhitungan PPh dan bagi hasil migas tidak konsisten sehingga pemerintah kehilangan penerimaan negara minimal sebesar Rp1,30 triliun.

c. Pemerintah belum menetapkan kebijakan dan kriteria yang jelas untuk memastikan ketepatan sasaran realisasi belanja subsidi energi tahun 2012.

d. Penarikan pinjaman luar negeri belum didukung dengan dokumen alokasi anggaran sehingga penambahan utang di neraca LKPP per 31 Desember 2012 sebesar Rp2,23 triliun belum bisa dicatat sebagai belanja dan pembiayaan di LRA tahun 2012.

PELAKSANAAN APBN TAHUN ANGGARAN 2012

1. Perlambatan pertumbuhan ekonomi Eropa, Cina, dan India telah memberikan dampak yang cukup signifikan terhadap perekonomian Indonesia dan memberikan tekanan yang sangat berat terhadap pelaksanaan APBN 2012. Dalam paruh kedua tahun 2011 hingga memasuki tahun 2012, perkembangan berbagai faktor eksternal seperti pertumbuhan ekonomi global dan harga minyak mentah di pasar internasional telah menyebabkan beberapa indikator ekonomi makro, terutama harga minyak mentah Indonesia (ICP) dan nilai tukar rupiah berbeda cukup signifikan dari asumsi dasar ekonomi makro yang digunakan dalam APBN 2012. DPD RI dapat memahami perlunya perubahan APBN 2012 menjadi APBN-P 2012.

2. Perkembangan perekonomian global tersebut telah disikapi dan dituangkan dalam perubahan APBN 2012. Meskipun demikian, realisasi dari indikator dalam asumsi dasar ekonomi makro perekonomian Indonesia menunjukkan perbedaan yang cukup signifikan dengan APBN-P 2012 sehingga kebijakan fiskal mengalami tekanan yang cukup berat, terutama terkait dengan nilai tukar rupiah yang turun dan harga minyak yang naik. Sementara itu, lifting minyak mentah tidak mencapai target APBN-P 2012.

Tabel 3. Realisasi Indikator Ekonomi Makro Tahun 2012

Indikator APBN

2012 APBN-P 2012 Realisasi APBN-P 2012

Pertumbuhan Ekonomi (%) 6,7 6,5 6,23

Tingkat Inflasi (%) 5,3 6,8 4,3

Nilai Tukar Rupiah (Rp/US$) 8.800 9.000 9.638

Suku Bunga (SPN) 3 bulan (%) 6,0 5,0 3,19

Harga Minyak (USD/barel) 90,0 105,0 112,73

Lifting Minyak (ribu barel/hari) 950 930,0 860

Indikator ekonomi makro yang digunakan dalam APBN 2012 selalu lebih buruk dalam realisasinya. Hal itu akan mengakibatkan ketepatan kebijakan fiskalnya amat diragukan. Efisiensi dan efektivitas kebijakan fiskal memerlukan penyesuaian ke arah yang menguntungkan keadilan dan kesejahteraan masyarakat banyak.

3. Berkaitan dengan tidak tercapainya penerimaan pajak sebagai sumber utama penerimaan negara dalam APBN 2012, perlu dilakukan intensifikasi dan ekstensifikasi pajak secara optimal. Selain itu, perilaku aparatur perpajakan yang dirasakan sangat merugikan pencapaian penerimaan pajak perlu mendapat perhatian yang serius. 4. Tidak ada permasalahan mengenai transfer ke daerah yang dilaporkan BPK, baik yang

menjadi alasan pengecualian kewajaran laporan keuangan, temuan atas pengendalian intern, maupun atas kepatuhan peraturan perundang-undangan.

5. Masih terdapat hutang dana transfer ke daerah sebesar Rp16 triliun yang sebagian bahkan berasal dari sebelum 2012, baik dari DBH PPh, PBB, minyak bumi dan pertambangan umum, maupun kehutanan.

6. Pengungkapan dasar perhitungan DBH SDA dalam LKPP 2012, termasuk jumlah lifting migas per daerah penghasil, belum memadai karena tidak memperlihatkan jumlah yang telah dihasilkan oleh daerah masing-masing.

617

dari kas negara, tetapi masih belum disalurkan ke kas daerah. Dalam pandangan DPD RI, ini bukan merupakan realisasi transfer ke daerah tahun 2012.

9. Penyaluran dana BOS sudah tidak melalui rekening pemerintah kabupaten/kota, tetapi ke rekening pemerintah provinsi yang kemudian menyalurkannya ke rekening sekolah. 10. Realisasi dana dekonsentrasi dan tugas pembantuan adalah sebesar Rp16.501 milliar

dan Rp17.287 milliar.

V. PERTIMBANGAN DPD RI

DPD RI menyampaikan apresiasi atas pengelolaan transfer ke daerah yang sudah semakin baik. Meskipun demikian, DPD RI memberi catatan dan berpandangan bahwa Pemerintah perlu:

1. mengelola pendapatan PPh Migas dengan lebih baik sehingga dapat meningkatkan penerimaan APBN dan juga transfer ke daerah penghasil migas;

2. menyalurkan langsung alokasi DBH ke rekening daerah tanpa menggunakan mekanisme dana cadangan pada akhir tahun karena menyebabkan realisasi DBH tahun anggaran tidak sesuai dengan situasi sebenarnya;

3. menyediakan anggaran SKK migas melalui mekanisme APBN sehingga tercapai transparansi akuntabilitas keuangan yang baik dan meminta BPK untuk melakukan audit atas sumber dan penggunaan dana operasional SKK migas;

4. menetapkan target waktu yang jelas untuk mengalihkan dana dekonsentrasi dan dana tugas pembantuan menjadi dana alokasi khusus sebagaimana telah diamanatkan Pasal 108 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah;

5. memperbaiki sistem informasi transfer ke daerah dengan menyinkronisasikan sistem informasi keuangan daerah (SIKD) dengan sistem akuntansi umum;

6. mengungkapkan secara memadai basis penentuan alokasi dana bagi hasil sumber daya alam (DBH SDA) dalam laporan keuangan pemerintah pusat sehingga tercapai transparansi dalam penentuan alokasi DBH SDA tersebut dengan melibatkan pemerintah daerah;

7. melakukan transfer DBH secara tepat waktu, termasuk DBH pajak dan DBH cukai hasil tembakau, termasuk yang sudah cukup lama terutang. Mekanisme pelaksanaan dana transfer ke daerah agar dipertimbangkan kemudahan penyerapan anggaran oleh daerah;

8. melakukan kajian untuk menemukan cara yang paling efisien dan efektif, tetapi tetap akuntabel untuk menyalurkan dana BOS (bantuan operasional sekolah) langsung ke rekening sekolah;

9. menugasi BPK untuk melakukan pemeriksaan kinerja atas dana transfer ke daerah secara nasional untuk melihat efektivitas dan efisiensi belanja transfer ke daerah, termasuk ketepatan alokasi jumlah, alokasi daerah, dan waktu penyaluran apakah telah sesuai dengan amanat peraturan perundang-undangan;

10. mengendalikan secara sungguh-sungguh nilai tukar, lifting minyak, dan harga minyak mentah Indonesia agar kebijakan fiskal yang telah ditetapkan dapat dicapai sepenuhnya; 11. menambahkan target pencapaian penurunan jumlah penduduk miskin dan pengangguran

terbuka dalam laporan kinerjanya; dan

12. melakukan pengawasan yang lebih baik untuk menghindari penyelenggaraan kegiatan yang tidak efisien terhadap sektor dengan anggaran yang besar dan mandatoris. Sektor yang memperoleh anggaran yang besar tetapi menunjukan hasil penilaian BPK yang WDP, seperti pendidikan, perhubungan, dan pertanian perlu dikaji kinerjanya agar tidak menimbulkan kerugian negara dan masyarakat akibat pelayanan yang buruk.

H. Irman Gusman, S.E., M.B.A.

Wakil Ketua,

G.K.R. Hemas

Wakil Ketua,