BAB II

TINJAUAN PUSTAKA

2.1 Corporate Social Responsibility

2.1.1 Pengertian Corporate Social Responsibility (CSR)

Menurut Sir. Adrian Cadbury dalam Hartman (2011:153) perusahaan

harus bertanggung jawab kepada masyarakat atas keputusan yang diambilnya,

namun masyarakat harus menerima tanggung jawabnya untuk menetapkan standar

terhadap keputusan yang dibuat itu. Istilah tanggung jawab sosial merujuk pada

perhatian yang tepat dan objektif bagi kesejahteraan masyarakat yang

mengendalikan perilaku individu dan perusahaan dari aktivitas yang dapat

merusak, dengan tidak mengharapkan keuntungan yang singkat, melainkan dapat

menghasilkan kontribusi positif terhadap kemajuan manusia dengan cara yang

bervariasi tergantung dari definisi kemajuan manusia itu (Hartman, 2011:153).

Pandangan Milton Friedman dalam Bertens (2000:292) tentang tanggung

jawab sosial perusahaan yang dimaksudkan disini adalah tentang tanggung jawab

moral perusahaan terhadap masyarakat. Tanggung jawab moral perusahaan tentu

bisa diarahkan kepada banyak hal, kepada dirinya sendiri, kepada para karyawan,

kepada perusahaan lain, dan seterusnya.

Secara umum, CSR mencakup berbagai tanggung jawab yang dimiliki

perusahaan kepada masyarakat dimana perusahaan itu beroperasi. European

Commision mendefinisikan CSR sebagai “suatu konsep di mana perusahaan

memutuskan dengan sukarela untuk berkontribusi demi masyarajat yang lebih

perusahaan megidentifisikasi kelompok pemegang kepentingan perusahaan dan

memasukkan kebutuhan dan nilai-nilai mereka ke dalam proses pengambilan

keputusan strategis dan operasional perusahaan (Hartman, 2011:154).

Para pendukung CSR memiliki beberapa dasar atas pendirian mereka

bahwa sebuah perusahaan seharusnya berada di atas atau melebihi maksimalisasi

keuntungan atau paling tidak aktivitas CSR berkontribusi pada tujuan tersebut.

Argumen atas CSR didasarkan baik pada prinsip ekonomi yang tujuannya secara

sederhana hanya untuk membantu dalam mendiskusikan wilayah perbedaan.

Pertama, beberapa perusahaan terlibat dalam upaya tanggung jawab sosial

perusahaan semata-mata bagi kepentingan umum dan tidak mengharapkan balasan

yang komersil atas kontribusinya. Kedua, beberapa pendukung pandangan

tanggung jawab sosial perusahaan berargumen bahwa perusahaan memetik

keuntungan dari kegiatan melayani sebagai anggota komunitas dan karena itu

memiliki kewajiban yang bersifat timbal balik kepada komunitas tersebut. Ketiga,

model kepentingan pribadi yang tercerahkan dari Corporate Social Responsibility

menyatakan bahwa memasukkan tanggung jawab sosial perusahaan ke dalam

budaya perusahaan dapat menghasilkan keunggulan pasar yang kompetitif bagi

perusahaan yang bersangkutan yang dapat berkontribusi bagi merek perusahaan

pada saat ini dan di masa depan (Hartman, 2011:156).

Corporate Social Responsibility dihitung berdasarkan jumlah pendapatan bersih perusahaan dan dibagi dengan 91 indikator berdasarkan GRI-G4. GRI-G4

menyediakan rerangka kerja yang relevan secara global untuk mendukung

transparansi dan konsistensi yang diperlukan untuk membuat informasi yang

disampaikan menjadi berguna dan dapat dipercaya oleh pasar dan masyarakat.

Fitur yang ada di GRI-G4 menjadikan pedoman ini lebih mudah digunakan, baik

bagi pelapor yang berpengalaman dan bagi mereka yang baru dalam pelaporan

keberlanjutan dari sektor apapun dan didukung oleh bahan-bahan dan layanan

GRI lainnya. (Sumber : www.globalreporting.org).

GRI-G4 juga menyediakan panduan mengenai bagaimana menyajikan

pengungkapan keberlanjutan dalam format yang berbeda: baik itu laporan

keberlanjutan mandiri, laporan terpadu, laporan tahunan, laporan yang membahas

norma-norma internasional tertentu, atau pelaporan online. Jenis pendekatan

pengukuran GRI-G4 melalui isi laporan tahunan dengan aspek-aspek penilaian

tanggungjawab sosial yang dikeluarkan oleh GRI (Global Reporting Initiative)

yang diperoleh dari website www.globalreporting.org. Standar GRI dipilih karena

lebih memfokuskan pada standar pengungkapan berbagai kinerja ekonomi, sosial,

dan lingkungan perusahaan dengan tujuan untuk meningkatkan kualitas, dan

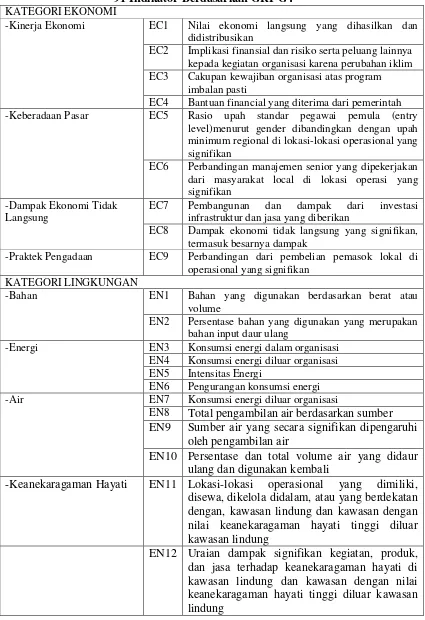

pemanfaatan sustainability reporting. Dalam standar GRI-G4 (2013) indikator kinerja dibagi menjadi 3 komponen utama, yaitu ekonomi, lingkungan, dan sosial

mencakup praktik ketenagakerjaan dan kenyamanan bekerja, hak asasi manusia,

masyarakat, tanggung jawab atas produk dengan total kinerja indikator mencapai

91 indikator. (Sumber : www.globalreporting.org). Penjelasannya dapat dilihat

Tabel 2.1

91 Indikator Berdasarkan GRI-G4

KATEGORI EKONOMI

-Kinerja Ekonomi EC1 Nilai ekonomi langsung yang dihasilkan dan didistribusikan

EC2 Implikasi finansial dan risiko serta peluang lainnya kepada kegiatan organisasi karena perubahan iklim EC3 Cakupan kewajiban organisasi atas program

imbalan pasti

EC4 Bantuan financial yang diterima dari pemerintah -Keberadaan Pasar EC5 Rasio upah standar pegawai pemula (entry

level)menurut gender dibandingkan dengan upah minimum regional di lokasi-lokasi operasional yang signifikan

EC6 Perbandingan manajemen senior yang dipekerjakan dari masyarakat local di lokasi operasi yang signifikan

-Dampak Ekonomi Tidak Langsung

EC7 Pembangunan dan dampak dari investasi infrastruktur dan jasa yang diberikan

EC8 Dampak ekonomi tidak langsung yang signifikan, termasuk besarnya dampak

-Praktek Pengadaan EC9 Perbandingan dari pembelian pemasok lokal di operasional yang signifikan

KATEGORI LINGKUNGAN

-Bahan EN1 Bahan yang digunakan berdasarkan berat atau volume

EN2 Persentase bahan yang digunakan yang merupakan bahan input daur ulang

-Energi EN3 Konsumsi energi dalam organisasi EN4 Konsumsi energi diluar organisasi EN5 Intensitas Energi

EN6 Pengurangan konsumsi energi

-Air EN7 Konsumsi energi diluar organisasi

EN8 Total pengambilan air berdasarkan sumber EN9 Sumber air yang secara signifikan dipengaruhi

oleh pengambilan air

EN10 Persentase dan total volume air yang didaur ulang dan digunakan kembali

-Keanekaragaman Hayati EN11 Lokasi-lokasi operasional yang dimiliki, disewa, dikelola didalam, atau yang berdekatan dengan, kawasan lindung dan kawasan dengan nilai keanekaragaman hayati tinggi diluar kawasan lindung

Lanjutan Tabel 2.1

91 Indikator Berdasarkan GRI-G4

EN13 Habitat yang dilindungi dan dipulihkan

EN14 Jumlah total spesies dalam iucn red list dan spesies dalam daftar spesies yang dilindungi nasional dengan habitat di tempat yang dipengaruhi operasional, berdasarkan tingkat risiko kepunahan

-Emisi EN15 Emisi gas rumah kaca (GRK) langsung (Cakupan 1)

EN16 Emisi gas rumah kaca (GRK) energi tidak langsung (Cakupan 2)

EN17 Emisi gas rumah kaca (GRK) tidak langsung lainnya (Cakupan 3)

EN18 Intensitas emisi gas rumah kaca (GRK) EN19 Pengurangan emisi gas rumah kaca (GRK) EN20 Emisi bahan perusak ozon (BPO)

EN21 NOX, SOX, dan emisi udara signifikan lainnya -Efluen dan Limbah EN22 Total air yang dibuang berdasarkan kualitas dan

tujuan

EN23 Bobot total limbah berdasarkan jenis dan metode pembuangan

EN24 Jumlah dan volume total tumpahan signifikan EN25 Bobot limbah yang dianggap berbahaya menurut

ketentuan konvensi Basel2 Lampiran I, II, III, dan VIII yang diangkut, diimpor, diekspor, atau diolah, dan persentase limbah yang diangkut untuk pengiriman internasional

EN26 Identitas, ukuran, status lindung, dan nilai keanekaragaman hayati dari badan air dan habitat terkait yang secara signifikan terkena dampak dari pembuangan dan air limpasan dari organisasi -Produk dan Jasa EN27 Tingkat mitigasi dampak terhadap dampak

lingungan produk dan jasa

EN28 Persentase produk yang terjual dan kemasannya yang direklamasi menurut kategori

-Kepatuhan EN29 Nilai moneter denda signifikan dan jumlah total sanksi non-moneter atas ketidakpatuhan terhadap undang-undang dan peraturan lingkungan

-Transportasi EN30 Dampak lingkungan signifikan dari pengangkutan produk dan barang lain serta bahan untuk operasional organisasi, dan pengangkutan tenaga kerja

Lanjutan Tabel 2.1

91 Indikator Berdasarkan GRI-G4

-Asesmen Pemasok Atas Lingkungan

EN32 Persentase penapisan pemasok baru menggunakan kriteria lingkungan

EN33 Dampak lingkungan negatif signifikan aktual dan potensial dalam rantai pasokan dan tindakan yang diambil

-Mekanisme Pengaduan Masalah Lingkungan

EN34 Jumlah pengaduan tentang dampak lingkungan yang diajukan, ditangani, dan diselesaikan melalui mekanisme pengaduan resmi

KATEGORI SOSIAL

SUB-KATEGORI: PRAKTEK KETENAGAKERJAAN DAN KENYAMANAN BEKERJA

-Kepegawaian LA1 Jumlah total dan tingkat perekrutan karyawan baru dan turnover karyawan menurut kelompok umur, gender, dan wilayah

LA2 Tunjangan yang diberikan bagi karyawan purnawaktu yang tidak diberikan bagi karyawan sementara atau paruh waktu, berdasarkan lokasi operasi yang signifikan

LA3 Tingkat kembali bekerja dan tingkat retensi setelah cuti melahirkan, menurut gender

-Hubungan Industrial LA4 Jangka waktu minimum pemberitahuan mengenai perubahan operasional, termasuk apakah hal tersebut tercantum dalam perjanjian bersama -Kesehatan dan

Keselamatan Kerja VV

LA5 Persentase total tenaga kerja yang diwakili dalam komite bersama formal manajemen-pekerja yang membantu mengawasi dan memberikan saran program kesehatan dan keselamatan kerja

LA6 Jenis dan tingkat cedera, penyakit akibat kerja, hari hilang, dan kemangkiran, serta jumlah total kematian akibat kerja, menurut daerah dan gender LA7 Pekerja yang sering terkena atau berisiko tinggi

terkena penyakit yang terkait dengan pekerjaan mereka

LA8 Topik kesehatan dan keselamatan yang tercakup dalam perjanjian formal dengan serikat pekerja -Pelatihan dan Pendidikan LA9 Jam pelatihan rata-rata per tahun per karyawan

menurut gender, dan menurut kategori karyawan LA10 Program untuk manajemen keterampilan dan

pembelajaran seumur hidup yang mendukung keberkelanjutan kerja karyawan dan membantu mereka mengelola purna bakti

Lanjutan Tabel 2.1

91 Indikator Berdasarkan GRI-G4

-Keberagaman dan Kesetaraan Peluang

LA12 Komposisi badan tata kelola dan pembagian karyawan per kategori karyawan menurut gender, kelompok usia, keanggotaan kelompok minoritas, dan indikator keberagaman lainnya

-Kesetaraan Remunerasi Perempuan dan Laki-laki

LA13 Rasio gaji pokok dan remunerasi bagi perempuan terhadap laki-laki menurut kategori karyawan, berdasarkanlokasi operasional yang signifikan -Asesmen Pemasok

Terkait Praktik Ketenagakerjaan

LA14 Persentase penapisan pemasok baru menggunakan kriteria praktik ketenagakerjaan

LA15 Dampak negatif aktual dan potensial yang signifikan terhadap praktik ketenagakerjaandalam rantai pasokan dan tindakan yang diambil

SUB-KATEGORI: HAK ASASI MANUSIA

-Investasi HR1 Jumlah total dan persentase perjanjian dan kontrak investasi yang signifikan yang menyertakan klausul terkait hak asasi manusia atau penapisan berdasarkan hak asasi manusia

HR2 Jumlah waktu pelatihan karyawan tentang kebijakan atau prosedur hak asasi manusia terkait dengan Aspek hak asasi manusia yang relevan dengan operasi, termasuk persentase karyawan yang dilatih

-Non-Diskriminasi HR3 Jumlah total insiden diskriminasi dan tindakan korektif yang diambil

-Kebebasan Berserikat dan Perjanjian Kerja Bersama

HR4 Operasi pemasok teridentifikasi yang mungkin melanggar atau berisiko tinggi melanggar hak untuk melaksanakan kebebasan berserikat dan perjanjian kerja bersama, dan tindakan yang diambil untuk mendukung hak-hak tersebut -Pekerja Anak HR5 Operasi dan pemasok yang diidentifikasi berisiko

tinggi melakukan eksploitasi pekerja anak dan tindakan yang diambil untuk berkontribusi dalam penghapusan pekerja anak yang efektif

-Pekerja Paksa Atau Wajib Kerja

HR6 Operasi dan pemasok yang diidentifikasi berisiko tinggi melakukan pekerja paksa atau wajib kerja dan tindakan untuk berkontribusi dalam penghapusan segala bentuk pekerja paksa atau wajib kerja

-Praktik Pengamanan HR7 Persentase petugas pengamanan yang dilatih dalam kebijakan atau prosedur hak asasi manusia di organisasi yang relevan dengan operasi

Lanjutan Tabel 2.1

91 Indikator Berdasarkan GRI-G4

-Asesmen Pemasok Atas Hak Asasi Manusia

HR10 Persentase penapisan pemasok baru menggunakan kriteria hak asasi manusia

HR11 Dampak negatif aktual dan potensial yang signifikan terhadap hak asasi manusia dalam rantai pasokan dan tindakan yang diambil

-Mekanisme Pengaduan Masalah Hak Asasi Manusia

HR12 Jumlah pengaduan tentang dampak terhadap hak asasi manusia yang diajukan, ditangani, dan diselesaikan melalui mekanisme pengaduan formal

SUB-KATEGORI: MASYARAKAT

-Masyarakat Lokal SO1 Persentase operasi dengan pelibatan masyarakat lokal, asesmen dampak, dan program pengembangan yang diterapkan

SO2 Operasi dengan dampak negatif aktual dan potensial yang signifikan terhadap masyarakat lokal -Anti-Korupsi SO3 Jumlah total dan persentase operasi yang dinilai terhadap risiko terkait dengan korupsi dan risiko signifikan yang teridentifikasi

SO4 Komunikasi dan pelatihan mengenai kebijakan dan prosedur anti-korupsi

SO5 Insiden korupsi yang terbukti dan tindakan yang diambil

-Kebijakan Publik SO6 Nilai total kontribusi politik berdasarkan negara dan penerima/penerima manfaat

-Anti Persaingan SO7 Jumlah total tindakan hukum terkait Anti Persaingan, anti-trust, serta praktik monopoli dan hasilnya

-Kepatuhan SO8 Nilai moneter denda yang signifikan dan jumlah total sanksi non-moneter atas ketidakpatuhan terhadap undang-undang dan peraturan

-Asesmen Pemasok Atas Dampak Terhadap Masyarakat

S09 Persentase penapisan pemasok baru menggunakan kriteria untuk dampak terhadap masyarakat

SO10 Dampak negatif aktual dan potensial yang signifikan terhadap masyarakat dalam rantai pasokan dan tindakan yang diambil

-Mekanisme Pengaduan Dampak Terhadap Masyakat

SO11 Jumlah pengaduan tentang dampak terhadap masyarakat yang diajukan, ditangani, dan diselesaikan melalui mekanisme pengaduan resmi

SUB-KATEGORI: TANGGUNGJAWAB ATAS PRODUK -Kesehatan Keselamatan

Pelanggan

PR1 Persentase kategori produk dan jasa yang signifikan dampaknya terhadap kesehatan dan keselamatan yang dinilai untuk peningkatan

Lanjutan Tabel 2.1

91 Indikator Berdasarkan GRI-G4

-Pelabelan Produk dan Jasa

PR3 Jenis informasi produk dan jasa yang diharuskan oleh prosedur organisasi terkait dengan informasi dan pelabelan produk dan jasa, serta persentase kategori produk dan jasa yang signifikan harus mengikuti persyaratan informasi sejenis

PR4 Jumlah total Insiden ketidakpatuhan terhadap peraturan dan koda sukarela terkait dengan informasi dan pelabelan produk dan jasa, menurut jenis hasil

PR5 Hasil survei untuk mengukur kepuasan pelanggan

-Komunikasi Pemasaran PR6 Penjualan produk yang dilarang atau disengketakan

PR7 Jumlah total Insiden ketidakpatuhan terhadap peraturan dan koda sukarela tentang komunikasi pemasaran, termasuk iklan, promosi, dan sponsor, menurut jenis hasil

-Privasi Pelanggan PR8 Jumlah total keluhan yang terbukti terkait dengan pelanggaran privasi pelanggan dan hilangnya data pelanggan

-Kepatuhan PR9 Nilai moneter denda yang signifikan atas ketidakpatuhan terhadap undang-undang dan peraturan terkait penyediaan dan penggunaan produk dan jasa

Sumber: www.globalreporting.org. (Data Diolah)

GRI-G4 dirancang agar dapat diterapkan secara universal untuk semua

organisasi, besar dan kecil, di seluruh dunia. Pengukuran dilakukan berdasarkan

indeks pengungkapan masing-masing perusahaan yang dihitung melalui

pembagian antara jumlah pendapatan bersih perusahaan dengan jumlah item yang

diharapkan diungkapkan perusahaan, yang dirumuskan sebagai berikut:

Keterangan:

nj : Jumlah kriteria pengungkapan Corporate Social Responsibility (CSR) untuk perusahaan j, nj ≤ 91

Xij : 1 = Jika kriteria diungkapkan; 0 = Jika kriteria tidak diungkapkan

Ide yang muncul dari pengintegrasian informasi terkait keberlanjutan

strategis dengan informasi keuangan material lainnya adalah pengembangan yang

positif dan signifikan. Keberlanjutan kini dan seterusnya akan berkembang

menjadi pusat bagi perubahan yang akan dilalui oleh perusahaan, pasar, dan

masyarakat. Oleh karena itu, informasi keberlanjutan yang relevan bagi prospek

nilai perusahaan harus menjadi inti dari laporan terintegrasi (Sumber :

www.globalreporting.org).

2.2 Debt to Equity Ratio

Leverage adalah penggunaan sumber dana (sources of funds) oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan

keuntungan potensial perusahaan dan pemegang saham. Sartono (2010)

menyatakan bahwa leverage menunjukkan proporsi atas penggunaan utang untuk mebiayai investasinya. Rasio leverage yang di gunakan dalam penelitian ini adalah debt to equity ratio. Debt equity ratio menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki dan besarnya

proporsi utang dibanding ekuitas dapat meningkatkan risiko terkait kesulitan

keuangan. Secara sistematis DER dapat dirumuskan sebagai berikut:

DER

=2.3 Kinerja Keuangan Perusahaan

2.3.1 Pengertian Kinerja Keuangan Perusahaan

Manajemen keuangan mempunyai peran yang penting dalam pengelolaan

keuangan perusahaan, sehingga manajemen keuangan dituntut untuk menjalankan

fungsinya secara efektif. Pihak manajemen perusahaan dalam melaksanakan

usahanya memerlukan suatu alat pengukur kinerja keuangan untuk mengevaluasi

perusahaannya. Menurut Munawir (2002:50), kinerja keuangan adalah

“Kemampuan dari suatu perusahaan dalam menggunakan modal yang dimiliki

secara efektif dan efisien guna mendapatkan hasil yang maksimal”. Pengukuran kinerja keuangan perusahaan timbul sebagai akibat dari proses pengambilan

keputusan manajemen. Hal ini merupakan pekerjaan yang lebih kompleks karena

akan menyangkut efektivitas pemanfaatan modal, efisiensi dan rentabilitas dari

perusahaan.

Dalam melakukan pengukuran kinerja keuangan, setiap perusahaan

memiliki ukuran yang bervariasi sehingga antara perusahaan yang satu dan

perusahaan yang lainnya berbeda. Ukuran yang sering digunakan dalam

mengukur kinerja perusahaan adalah dengan menggunakan analisis rasio

keuangan. Menurut Munawir (2007:64), rasio keuangan adalah “suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan

dengan menggunakan alat analisa berupa rasio akan dapat menjelaskan atau

memberi gambaran kepada penganalisa tentang baik dan buruknya keadaan atau

posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut

1. ROA (Return nn Asset)

Return on Asset digunakan digunakan untuk meegtahui tingkat profitabilitas perusahaan. Selain merupakan sebagai tolak ukur kemampuan

perusahaan dalam menghasilkan laba dengan aktiva yang digunakan, rasio Return on Asset juga menunjukkan tingkat efisiensi investasi yang nampak pada perputaran aktiva. Secara sistematis ROA dapat dirumuskan sebagai berikut:

ROA =

x 100%

2. ROE (Return on Equity)

Penelitian ini menggunakan rasio tingkat pengembalian modal usaha

sendiri (ekuitas) yang merupakan rasio keuntungan bersih sesudah pajak

terhadap modal sendiri, yang mengukur tingkat hasil pengembalian dari modal

pemegang saham (modal sendiri) yang diinvestasikan ke dalam perusahaan.

Secara sistematis ROE dapat dirumuskan sebagai berikut:

ROE =

3. NPM (Net Profit Margin)

merupakan suatu gambaran kompetisi yang terjadi di perusahaan. Secara

sistematis NPM dapat dirumuskan sebagai berikut:

NPM =

Dari pengertian diatas maka dapat ditarik kesimpulan bahwa kinerja

keuangan perusahaan merupakan faktor terpenting untuk menilai keseluruhan

kinerja perusahaan itu sendiri dan hasil keputusan yang dibuat secara

terus-menerus oleh pihak manajemen perusahaan untuk mencapai suatu tujuan tertentu

secara efektif dan efisien. Mulai dari penilaian aset, utang, likuidasi, dan lain

sebagainya (Munawir, 2002:50).

2.3.2 Manfaat Penilaian Kinerja

Adapun manfaat dari penilaian kinerja menurut Wirnani dan Sugiyarso

(2005:111) adalah sebagai berikut:

1) Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu

periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan

kegiatan perusahaan.

2) Selain digunakan untuk melihat kinerja organisasi secara menyeluruh,

maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi

suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3) Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa

4) Memberikan petunjuk dalam pembuatan keputusan dan kegiatan

organisasi pada umunya dan divisi atau bagian organisasi pada khususnya.

5) Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan.

2.2.3 Tujuan Penilaian Kinerja

Adapun tujuan penilaian kinerja perusahaan menurut Munawir (2002:31)

adalah sebagai berikut:

1) Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk

memperoleh kewajiban keuangannya yang harus segera dipenuhi atau

kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

2) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka

panjang.

3) Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu

menunjukkan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu

4) Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan

untuk melakukan usahanya dengan stabil yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

bunga atas hutang-hutangnya termasuk membayar kembali pokok

secara teratur kepada para pemegang saham tanpa mengalami hambatan

atau krisis keuangan.

Dengan demikian dapat disimpulkan bahwa kinerja keuangan perusahaan

dituntut untuk selalu melakukan evaluasi dan tindakan perbaikan atas kinerja

keuangan perusahaan yang kurang sehat. Apabila kinerja keuangan perusahaan

baik maka nilai usaha juga akan tinggi sehingga target dapat dicapai sesuai

dengan tujuan tertentu secara efektif dan efisien (Munawir, 2002:50).

2.4 Laporan Keuangan

Untuk membahas manajemen keuangan tidak bisa terlepas dari laporan

keuangan. Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan, oleh karena itu perlu pembahasan

singkat mengenai laporan keuangan. Kasmir (2008:7) berpendapat bahwa

“Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Menurut Munawir

(2002:50), dalam bukunya Analisa Laporan Keuangan menyatakan bahwa laporan

keuangan adalah bersifat historis dan menyeluruh sebagai suatu laporan kemajuan

(progress report). Selain itu, dikatakan bahwa laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara fakta-fakta yang telah

”Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa kinerja

keuangan perusahaan merupakan faktor penting untuk menilai keseluruhan kinerja

perusahaan itu sendiri. Kinerja keuangan perusahaan dapat dilihat dari laporan

keuangan perusahaan. Laporan keuangan merupakan informasi yang penting bagi

berbagai pihak yang berkepentingan dengan perusahaan yang bersangkutan, dan

merupakan suatu produk akhir dari proses kegiatan-kegiatan akuntansi dalam

suatu usaha serta dapat dijadikan sebagai bahan penguji dalam pengerjaan

menganalisis pembukuan dan menilai posisi keuangan suatu perusahaan pada

periode tertentu, karena berisi semua informasi tentang keadaan keuangan serta

hasil-hasil yang telah dicapai perusahaan melalui Annual Report” (Kasmir, 2008:7). Annual report digunakan sebagai salah satu media untuk mengungkapkan penerapan tanggung jawab sosial perusahaan. Annual report

merupakan sarana komunikasi perusahaan dengan pihak eksternal.

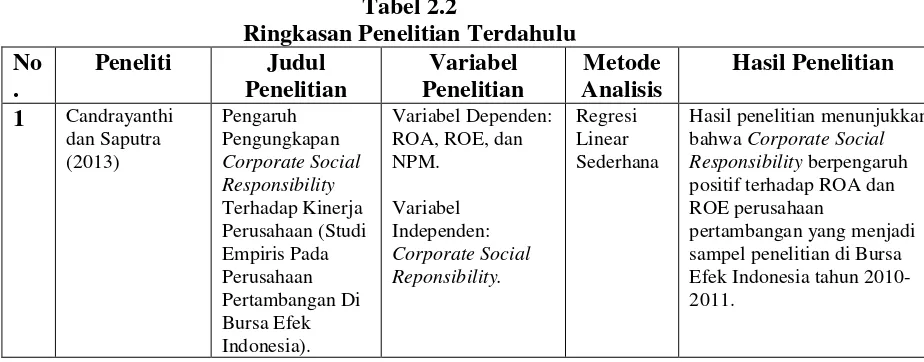

2.5 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan topik ini adalah

sebagai berikut :

Chandrayanthi dan Saputra (2013) dalam penelitiannya yang berjudul

“Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja

Perusahaan (Studi Empiris Pada Perusahaan Pertambangan Di Bursa Efek

Indonesia)”. Hasil penelitian menunjukkan bahwa Corporate Social

Responsibility berpengaruh positif terhadap ROA dan ROE perusahaan pertambangan yang menjadi sampel penelitian di Bursa Efek Indonesia tahun

diukur dengan ROA dan ROE akan meningkat. Sedangkan terhadap NPM hasil

penelitian menunjukkan bahwa Corporate Social Responsibility berpengaruh negatif terhadap NPM perusahaan pertambangan yang menjadi sampel penelitian

di Bursa Efek Indonesia tahun 2010-2011. Ini berarti dengan mengungkapkan

CSR kinerja perusahaan yang diukur dengan NPM akan mengalami penurunan.

Ekadjaja dan Bunadi (2012) dalam penelitiannya yang berjudul “Pengaruh

Corporate Social Responsibility Terhadap Kinerja Perusahaan (Terhadap Perusahaan Manufaktur Yang Telah Go Public dan Terdaftar Di Bursa Efek Indonesia Periode 2008-2011)”. Hasil penelitian menunjukkan bahwa Corporate Social Responsibilty Index (CSRI) mempunyai pengaruh positif dan signifikan terhadap ROA dan ROE perusahaan manufaktur yang menjadi sampel penelitian

di Bursa Efek Indonesia tahun 2008-2011.

Yaparto, et.al (2013) dalam penelitiannya yang berjudul “Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Pada Sektor Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2010-2011”. Hasil penelitiannya adalah penelitian ini mencoba untuk menguji pengaruh

signifikan antara Corporate Social Responsibility terhadap kinerja keuangan yang diproksikan melalui rasio keuangan ROA, ROE, dan EPS. Berdasarkan hasil

penelitian, analisa serta pembahasan yang dilakukan, maka kesimpulan dari hasil

penelitian dari hasil uji t menunjukkan bahwa CSR tidak memberikan pengaruh

signifikan terhadap semua rasio keuangan yang digunakan.

Lindrawati, et.al (2008) dalam penelitiannya yang berjudul “Pengaruh

Terdaftar Sebagai 100 Best Corporate Citizens Oleh KLD Research And Analytics, serta Business Ethics Magazine 2000-2006”. Berdasarkan analisis dan pembahasan ditemukan bukti empiris bahwa CSR tidak berpengaruh signifikan

terhadap ROE, namun CSR berpengaruh secara signifikan terhadap ROI. Ini

menunjukkan bahwa perusahaan yang menerapkan CSR tetap dapat menampilkan

kinerja keuangannya (ROI) dengan baik, meskipun dilihat dari ROE tidak

signifikan. Hal ini dapat digunakan sebagai salah satu pertimbangan bagi investor

untuk menanamkan modalnya pada perusahaan yang memiliki komitmen CSR

dan mengurangi anggapan bahwa penerapan CSR yang berbiaya besar justru

mengurangi return yang diharapkan investor.

Almar, et.al (2012) dalam penelitiannya yang berjudul “Pengaruh

Pengungkapan Corporate Social Responsibility (CSR) Terhadap Profitabilitas Perusahaan Periode 2008 –2010”. Berdasarkan hasil penelitian dapat disimpulkan bahwa pengungkapan CSR berpengaruh positif terhadap profitabilitas perusahaan

yang diukur dengan Return on Asset (ROA) dan Net Profit Margin (NPM) dan memiliki pengaruh yang signifikan terhadap keduanya.

Tabel 2.2 bahwa Corporate Social Responsibility berpengaruh positif terhadap ROA dan ROE perusahaan

Lanjutan Tabel 2.2 bahwa Corporate Social Responsibilty Index (CSRI) mempunyai pengaruh positif dan signifikan terhadap ROA dan ROE perusahaan

Hasil uji t menunjukkan bahwa CSR tidak diukur dengan ROA dan NPM dan memiliki pengaruh yang signifikan terhadap keduanya.

(Sumber: Data Diolah)

Penelitian terdahulu itu dilakukan untuk membuktikan kebenaran

teori-teori tersebut apakah masih layak atau tidak. Kemudian perbedaannya terletak

pada objek yang diteliti dan waktu penelitian. Adapun kerangka konseptual dari

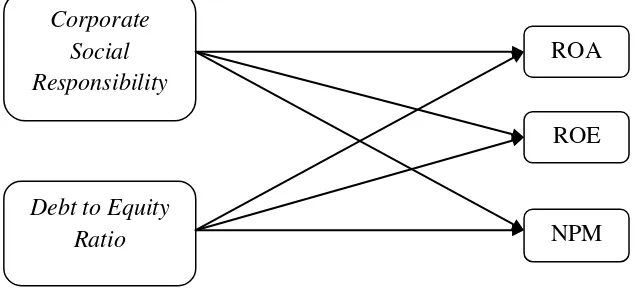

2.6 Kerangka Konseptual

Aktivitas CSR dan DER semata-mata bertujuan untuk mempengaruhi

reputasi perusahaan yang baik sesuai dengan etika di perusahaan mengenai tingkat

ROA, ROE, dan NPM (Hartman, 2011:169). David Vogel seorang professor ilmu

politik di Berkeley mengatakan bahwa suatu perusahaan akan dikatakan buruk

jika perusahaan tidak memenuhi janji-janji CSR-nya terutama menyangkut tingkat

ROA, ROE, dan NPM secara keseluruhan bagi perusahaan (Hartman, 2011:169).

Selain itu tingkat hutang perusahaan yang terlalu tinggi dapat mempengaruhi

kinerja keuangan perusahaan dalam hal pengembalian kewajiban perusahaan

tersebut.

Terlebih lagi, sebuah studi penting yang dilakukan oleh Profesor Stephen

Erfle dan Michael Frantantuono menemukan bahwa perusahaan-perusahaan yang

memiliki tanggungjawab yang tinggi dalam hal sosial (seperti kegiatan amal,

program bakti sosial, pemeliharaan lingkungan hidup, pemberdayaan perempuan,

dan advokasi kelompok minoritas) juga memiliki kinerja keuangan yang lebih

besar dan lebih baik terhadap tingkat ROA, ROE, dan NPM (Hartman, 2011:170).

Pada akhirnya, kita menganalisis dan mengevaluasi pernyataan bahwa etika yang

baik berarti bisnis juga ikut baik, yang mendasari hal seperti ini didapat dari CSR

Sehingga dapat dikembangkan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis dalam penelitian ini

adalah:

H1: Corporate Social Responsibility dan Debt to Equity Ratio berpengaruh

terhadap Return on Asset pada Perusahaan Pertambangan Batubara di Bursa Efek Indonesia.

H2: Corporate Social Responsibility dan Debt to Equity Ratio berpengaruh

terhadap Return on Equity pada Perusahaan Pertambangan Batubara di Bursa Efek Indonesia..

H3: Corporate Social Responsibility dan Debt to Equity Ratio berpengaruh

terhadap Net Profit Margin pada Perusahaan Pertambangan Batubara di Bursa Efek Indonesia..

ROA

Corporate Social Responsibility

Debt to Equity Ratio

ROE