BAB I PENDAHULUAN 1.1 Latar Belakang

Investasi dalam suatu perusahaan merupakan suatu hal yang sangat penting agar perusahaan dapat menjalankan kegiatan usahanya. Namun, aktivitas investasi merupakan aktivitas yang diharapkan pada berbagai macam risiko dan ketidakpastian yang sering kali sulit diprediksi oleh investor. Untuk mengurangi risiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik suatu Negara. Kebijakan dividen pada perusahaan-perusahaan yang Go Public merupakan kebijakan yang sangat penting, sebab akan melibatkan dua pihak yaitu pemegang saham dan manajemen keuangan yang dapat mempunyai kepentingan yang berbeda. Dividen merupakan pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan Rapat Umum Pemegang Saham (Darmaji dan Fakhrudin, 2006:178)

mengurangi dividen yang dibayarkan, maka kepercayaan pasar terhadap perusahaan tersebut lebih besar dibanding jika dividennya dikurangi. Dengan demikian manajemen dapat mempengaruhi harapan para investor melalui kebijakan dividen yang stabil (Riyanto, 2001:207)

Keputusan pembagian dividen merupakan suatu masalah yang sering dihadapi perusahaan. Manajemen sering menghadapi kesulitan untuk memutuskan apakah akan membagi dividen atau akan menahan laba untuk diinvestasikan kepada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan perusahaan. Umumnya perusahaan lebih suka menaham keuntungan daripada membagikan dalam bentuk dividen, sedangkan investor lebih menyukai pembayaran dividen saat ini daripada menundanya.

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang berkepentingan dan saling bertentangan yaitu kepentingan para pemegang saham dengan dividennya, dan kepentingan perusahaan dengan laba ditahannya, disamping itu juga kepentingan bondholder yang dapat mempengaruhi besarnya dividen yang dibayarkan. Kebijakan dividen pada hakekatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham dan yang akan ditahan sebagai bagian dari laba ditahan (Sutrisno, 2000: 321).

Adapun beberapa faktor yang dapat mempengaruhi Dividend Payout Ratio

antara lain: Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio

profitabilitas tinggi akan menarik minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi (return) semakin besar. Return on asset (ROA) merupakan rasio yang diukur dari laba bersih setelah pajak (earning after tax) terhadap total aset perusahaannya. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen (Sri Sudarsi, 2002).

Debt to Equity Ratio (DER) merupakan rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya (Sawir, 2003:13). Menurut Prihantoro (2003) menyatakan bahwa

debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Semakin besar penggunaan hutang maka dapat berdampak pada

Current Ratio adalah kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar (Riyanto, 2001:196). Munurut Munawir (2005:72) Current ratio menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over interstment dalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih.

Firm Size mencerminkan bahwa suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil sebaliknya. Perusahaan yang dapat dengan mudah mengakses ke pasar modal maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu yang relatif cepat. Oleh karena itu, perusahaan dengan ukuran yang lebih besar diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang lebih besar, sehingga akan mampu membayar dividen yang lebih tinggi dibandingkan dengan perusahaan kecil (Hatta, 2002).

Berikut adalah tabel mengenai perkembangan Dividen Tunai, Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size

Tabel 1.1

Perkembangan Dividen Tunai Beberapa Perusahaan yang Tercatat dalam Saham LQ45 Tahun 2011-2012

Nama Perusahaan Dividen Tunai (Rp)

2011 2012

PT. Astra Agro Lestari Tbk 995 230 PT. Astra Internasional Tbk 1.980 66 PT. Bank Central Asia Tbk 157 43,5 PT. Indo Tambangraya Megah Tbk 2.336 1.666

PT. United Tractor Tbk 820 210

PT. Unilever Tbk 546 300

Sumber: www.idx.co.id

Berdasarkan Tabel 1.1 dapat diketahui bahwa semua perusahaan

mengalami penurunan dalam pembagian dividen tunai yang sangat drastis. Penurunan yang sangat drastis dialami oleh PT. Astra Internasional Tbk yang

pada tahun 2012 mengalami penurunan dividen tunai sebesar Rp 1.914 (-2.900%) dari tahun sebelumnya. Sedangkan PT. Indo Tambangraya Megah Tbk mengalami paling sedikit penurunan yaitu sebesar Rp 670 (40,2%).

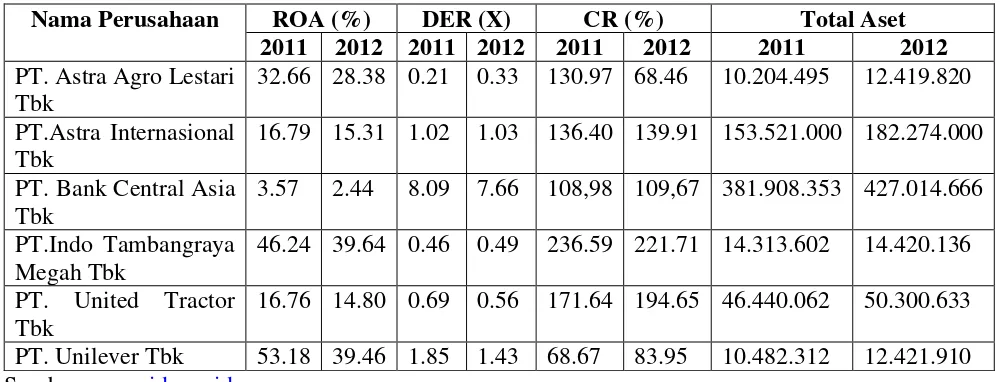

Tabel 1.2

Perkembangan Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size Beberapa Perusahaan yang Tercatat dalam Saham LQ45

Berdasarkan Tabel 1.2 dapat diketahui bahwa PT. Bank Central Asia Tbk, PT. United Tractor Tbk, PT. Unilever Tbk mengalami penurunan Debt to Equity Ratio sedangkan pembayaran dividen tunai pada perusahaan tersebut mengalami penurunan (Tabel 1.1). Hal ini berbeda dengan teori yang dikemukan oleh Sartono (2001:66) yang menyatakan semakin turun Debt to Equity Ratio semakin tinggi kemampuan perusahaan membayar dividen.

Terjadi kenaikan Current Ratio yang dialami oleh PT. Astra Internasional Tbk, PT. Bank Central Asia Tbk, PT. United Tractor Tbk, PT. Unilever Tbk sedangkan pembayaran dividen tunai pada perusahaan tersebut mengalami penurunan (Tabel 1.1). Hal ini berbeda dengan teori yang dikemukan oleh Sartono (2001:202) yang menyatakan semakin kuat posisi kas atau likuiditas perusahaan berarti semakin besar kemampuan perusahaan membayar dividen.

Terjadi kenaikan Firm Size yang dialami oleh semua perusahaan sedangkan pembayaran dividen tunai pada perusahaan tersebut mengalami penurunan (Tabel 1.1). Hal ini berbeda yang diungkapkan Imran (2011) yang menyatakan semakin besarnya ukuran perusahaan maka perusahaan akan mendistribusikan dividen yang lebih tinggi dan konsisten dalam pembayaran

sesuai dengan pendapatan dan ukuran perusahaan. Terjadinya kenaikan atau penurunan dalam Return on Asset, Debt to

Dari fenomena dan teori yang diungkapkan diatas maka peneliti tertarik untuk melakukan penelitian tentang dividen. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi Dividend Payout Ratio, yaitu Return onAsset

(ROA), Debt to Equity Ratio (DER), Current Ratio (CR) dan Firm Size (FS). Selanjutnya penelitian ini diberi judul “Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio Saham LQ45 di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah “Apakah Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Firm Size (FS) berpengaruh terhadap Dividend Payout Ratio (DPR) Saham LQ45 di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain : 1. Investor dan Calon Investor

Sebagai masukan dalam mengambil keputusan untuk membeli atau menjual saham sehubungan dengan harapannya terhadap dividen yang dibagikan perusahaan.

2. Perusahaan (Emiten)

Sebagai bahan pertimbangan dalam mengambil keputusan terhadap kebijakan dividen agar dapat memaksimalkan nilai perusahaan.

3. Peneliti

Sebagai tambahan pengetahuan, wawasan, serta informasi mengenai kebijakan dividen, khususnya mengenai faktor-faktor yang mempengaruhi Dividen Payout Ratio Saham LQ45.

4. Peneliti Selanjutnya