commit to user

i

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh:

GUNAWAN WIBISONO F0308117

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

GUNAWAN WIBISONO F0308117

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh earnings management

terhadap nilai perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan sampel

adalah perusahaan manufaktur dari tahun 2007-2010. Pengambilan sampel

dilakukan dengan metode purposive sampling dan diperoleh jumlah sampel

sebanyak 40 perusahaan. Pengujian hipotesis dilakukan dengan analisis regresi

linier sederhana.

Hasil pengujian data menunjukkan bahwa data berdistribusi normal dan

tidak terjadi multikolinearitas, autokorelasi dan heteroskedastisitas, sedangkan

pengujian hipotesis, secara parsial earnings manajemen mempunyai pengaruh

positif signifikan terhadap kinerja perusahaan.

commit to user

iii

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

GUNAWAN WIBISONO F0308117

ABSTRACT

This study aimed to examine the effect of earnings management on the

value of the companies listed in Indonesia Stock Exchange (BEI). The

population used in this study is a manufacturing company which listed on the

Indonesia Stock Exchange (BEI), while the sample is a manufacturing

company of the year 2007-2010. Sampling was done by purposive sampling

method and obtained the sample of 40 companies. Hypothesis testing is done

by a simple linear regression analysis.

The results of the test data showed that the data were normally distributed

and there is no multicollinearity, autocorrelation and heteroscedasticity, while

hypothesis testing, partial earnings management has a significant positive

effect on corporate performance.

commit to user

commit to user

commit to user

vi MOTTO

“New Life, Next Life, and Go Hard to take”

(Gunawan)

Apapun yang dapat kau lakukan, atau yang kau harap dapat kau lakukan,

mulailah. Keberanian memiliki kejeniusan, kekuatan,

dan keajaiban di dalamnya.

“Mulailah Sekarang dan Pantang Menyerah”

Jati diri kita adalah sama-sama manusia.

Tidak ada alasan untuk merasa kecil dan kerdil

dibanding dengan orang lain.

Jika orang lain bisa sukses,

kita pun bisa sukses!

commit to user

vii

PERSEMBAHAN

Karya ini penulis persembahkan kepada :

- Eyang Kakung dan Eyang Uti tersayang

- Mamaku tersayang

- Sahabat, Kekasih serta Teman-temanku yang telah mengisi hari-hariku, dan

commit to user

viii

KATA PENGANTAR

Dengan hormat,

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

limpahan rahmat, karunia, segala nikmat, dan kekuatan, sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Earning Management

Terhadap Nilai Perusahaan Yang Terdaftar di Bursa Efek Indonesia”

sebagai tugas akhir guna memenuhi syarat-syarat untuk mencapai gelar Sarjana

Ekonomi Jurusan Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa banyak pihak yang telah memberikan bimbingan

dan bantuan dalam penulisan skripsi ini. Maka dari itu penulis mengucapkan

terima kasih kepada :

1. Tuhan Yang Maha Esa, atas segala rahmat dan berkat yang penulis

terima.

2. Eyang Kakung dan Eyang Uti serta Ibu dan keluarga saya yang selalu

memberikan kasih sayang, cinta, dukungan, semangat serta doa yang

luar biasa dan tiada hentinya.

3. Bapak Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret (UNS) Surakarta.

4. Bapak Drs. Santosa Tri Hananto, M.Si., Ak. selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

5. Bapak Drs. Eko Arief Sudaryono, Msi.Ak. selaku pembimbing skripsi,

atas semua kritik, perhatian dan sarannya yang membantu penulis

commit to user

ix

6. Bapak Doddy Setyawan, SE, MSI, AK Selaku Pembimbing Akademik

yang telah membimbing penulis selama studi di Fakultas Ekonomi

Universitas Sebelas Maret.

7. Bapak-bapak dan ibu-ibu dosen serta karyawan FE UNS yang telah

memberikan ilmu dan bantuannya selama penulis duduk di bangku

kuliah.

8. Sahabat-sahabatku yang sudah mengisi hari-hariku selama empat tahun

ini (Annas Sedayu, Susiana Wijaya, Oktavia Mustika Sari, Eka

Widayati, Leonardus Wisnu) dan kekasihku Bernadeta Tri Rahmawati.

YOU ARE THE BEST FOR ME GUYS I will always remember you.

Kalian yang telah memberikan doa, semangat, nasehat serta

dukungannya selama ini. Thanks a lot for everything.

9. My Close Friends JetZ Auto Club

10. Semua pihak yang telah membantu penulis dalam penyusunan skripsi,

yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan. Akhir kata, penulis berharap skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, Januari 2013

Penulis,

commit to user

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

commit to user

xi

B. Pengembahan Hipotesis ... 13

C. Kerangka Pemikiran ... 14

BAB 3. METODE PENELITIAN A. Variabel Penelitian dan Definisi Operasional ... 16

1. Variabel Penelitian ... 16

BAB 4. ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Sampel... 29

B. Analisis Data ... 30

commit to user

xii

2. Hasil Uji Asumsi Klasik ... 31

3. Hasil Hipotesis... 33

C. Pembahasan ... 35

BAB 5. KESIMPULAN DAN SARAN A. Kesimpulan... 37

B. Keterbatasan ... 37

C. Saran ... 38

DAFTAR PUSTAKA ... 39

commit to user

xiii

DAFTAR TABEL

Tabel Halaman

Tabel IV. 1 Sampel Penelitian...………. 30

Tabel IV. 2 Uji Normalitas………... 31

Tabel IV. 3 Uji Autokorelasi……… 31

Tabel IV. 4 Uji Heteroskedastisitas………. 32

Tabel IV. 5 Uji Koefisien Determinasi………. 34

commit to user

xiv

DAFTAR GAMBAR

Gambar Halaman

commit to user

xv

DAFTAR LAMPIRAN

Lampiran Halaman

Lampiran. I Daftar Perusahaan... 41

Lampiran. II Data Mentah ……… 42

commit to user

ii

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

GUNAWAN WIBISONO F0308117

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh earnings management

terhadap nilai perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan sampel

adalah perusahaan manufaktur dari tahun 2007-2010. Pengambilan sampel

dilakukan dengan metode purposive sampling dan diperoleh jumlah sampel

sebanyak 40 perusahaan. Pengujian hipotesis dilakukan dengan analisis regresi

linier sederhana.

Hasil pengujian data menunjukkan bahwa data berdistribusi normal dan

tidak terjadi multikolinearitas, autokorelasi dan heteroskedastisitas, sedangkan

pengujian hipotesis, secara parsial earnings manajemen mempunyai pengaruh

positif signifikan terhadap kinerja perusahaan.

commit to user

iii

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

GUNAWAN WIBISONO F0308117

ABSTRACT

This study aimed to examine the effect of earnings management on the

value of the companies listed in Indonesia Stock Exchange (BEI). The population

used in this study is a manufacturing company which listed on the Indonesia Stock

Exchange (BEI), while the sample is a manufacturing company of the year

2007-2010. Sampling was done by purposive sampling method and obtained the sample

of 40 companies. Hypothesis testing is done by a simple linear regression

analysis.

The results of the test data showed that the data were normally distributed

and there is no multicollinearity, autocorrelation and heteroscedasticity, while

hypothesis testing, partial earnings management has a significant positive effect

on corporate performance.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan

melalui peningkatan kemakmuran pemilik atau para pemegang saham.

Kemakmuran pemilik atau pemegang saham tercermin dalam harga saham di

pasar modal. Semakin tinggi harga saham berarti kesejahteraan pemilik

semakin meningkat.

Dalam menjalankan usahanya, perusahaan yang go public dikelola

dengan memisahkan antara fungsi kepemilikan dengan fungsi pengelolaan

atau manajerial. Pemisahan fungsi tersebut membentuk suatu hubungan

keagenan yaitu suatu hubungan di mana pemegang saham (principal)

mempercayakan pengelolaan perusahaan dilakukan oleh orang lain atau

manajer (agent) sesuai dengan kepentingan pemilik (principal), dengan

mendelegasikan beberapa wewenang pengambilan keputusan kepada agent

(Jensen dan Meckling, 1976 : 305).

Pihak agent atau manajer perusahaan sering mempunyai tujuan lain

yang bertentangan dengan tujuan utama manajemen perusahaan yang tidak

selalu memaksimumkan kemakmuran pemegang saham, melainkan lebih

mementingkan untuk meningkatkan kesejahteraan mereka. Para manajemen

perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang

commit to user

konflik kepentingan antara manajemen dengan pemegang saham. Konflik

kepentingan semakin meningkat terutama karena pemegang saham

(principal) tidak dapat memonitor aktivitas manajer sehari-hari untuk

memastikan bahwa manajer bekerja sesuai dengan kepentingan pemilik

perusahaan. Principal tidak memiliki informasi yang cukup tentang kinerja

agent. Di lain pihak, agent mempunyai lebih banyak informasi mengenai

kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal

inilah yang mengakibatkan adanya ketidakseimbangan informasi yang

dimiliki oleh principal dan agent. Adanya asumsi bahwa individu-individu

bertindak untuk memaksimalkan dirinya sendiri, mengakibatkan agent

memanfaatkan adanya asimetri informasi yang dimilikinya untuk

menyembunyikan beberapa informasi yang tidak diketahui principal

(pemegang saham) dan mendorong agent untuk menyajikan informasi yang

tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan

dengan pengukuran kinerja agent dan laporan keuangan.

Informasi laba sebagai bagian dari laporan keuangan sering menjadi

target rekayasa manajemen. Laba merupakan indikator yang dapat

digunakan untuk mengukur kinerja operasional perusahaan. Salah satu

cara yang dilakukan oleh manajemen dalam proses penyusunan laporan

keuangan yang dapat mempengaruhi tingkat laba yang ditampilkan yaitu

dengan earnings management yang diharapkan dapat meningkatkan nilai

perusahaan pada saat tertentu. Manajemen laba dapat dilakukan dengan

commit to user

sehingga manajemen laba yang dilakukan pada suatu tahun akan

mempengaruhi besarnya laba pada tahun-tahun berikutnya. Oleh sebab itu

ada kemungkinan bahwa manajemen perusahaan tidak secara terus-menerus

dapat melakukan manajemen laba, barangkali hanya pada periode-periode

tertentu guna mencapai suatu tujuan tertentu.

Penelitian yang dilakukan oleh Teoh dan Wong (1998) membuktikan

semakin tinggi informasi asimetri, maka semakin tinggi kemungkinan

penggunaan manajemen laba. Oleh karena itu fokus penelitian ini adalah

pendeteksian pengaruh manajemen laba terhadap nilai perusahaan.

Earnings management dapat menimbulkan masalah-masalah keagenan

(agency cost) yang dipicu dari adanya pemisahan peran atau perbedaan

kepentingan antara pemegang saham (principal) dengan pengelola atau

manajemen perusahaan (agent). Manajemen selaku pengelola perusahaan

memiliki informasi tentang perusahaan lebih banyak dan lebih dahulu

daripada pemegang saham, sehingga terjadi asimetri informasi yang

memungkinkan manajemen melakukan praktik akuntansi dengan orientasi

pada laba untuk mencapai suatu kinerja tertentu. Konflik keagenan yang

mengakibatkan adanya oportunistik manajemen yang akan mengakibatkan

laba yang dilaporkan tidak sesuai dengan keadaan yang sebenarnya, sehingga

akan menyebabkan nilai perusahaan berkurang di masa yang akan datang.

Praktik earnings management dipengaruhi oleh konflik antara

kepentingan manajemen (agent) dan pemilik (principal) yang timbul karena

commit to user

kemakmuran yang dikehendakinya. Agency theory memiliki asumsi bahwa

masing-masing individu termotivasi oleh kepentingan dirinya sendiri

sehingga menimbulkan konflik kepentingan antara principal dan agent. Pihak

principal termotivasi mengadakan kontrak untuk menyejahterakan dirinya

sendiri dengan profitabilitas yang selalu meningkat. Sedangkan agent

termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan

psikologisnya, antara lain dalam hal memperoleh kompensasi/bonus (sifat

opportunistic manajemen) hal inilah yang disebut masalah keagenan.

Konflik keagenan yang mengakibatkan adanya sifat opportunistic

manajemen akan mengakibatkan rendahnya kualitas laba atau laba yang

dilaporkan semu. Rendahnya kualitas laba tersebut berakibat pada kesalahan

pembuatan keputusan oleh para pemakai laporan keuangan tersebut seperti

para investor dan kreditor sehingga nilai perusahaan akan berkurang

(Siallagan dan Machfoeds, 2006). Berdasarkan uraian tentang praktik earning

management, terdapat potensi bahwa peran praktik earnings management

yang dilakukan manajemen akan mempengaruhi atau meningkatkan nilai

perusahaan.

Teoh dan Wong (1998) meneliti tentang manajemen laba (earning

management) dan kinerja pada waktu penawaran perdana (IPO) . Dalam

penelitian ini memberikan bukti bahwa penerbit penawaran umum perdana

(IPO) dapat memberikan informasi secara positif bagi pemegang saham,

commit to user

Dalam penelitian ini, peneliti mereplikasi penelitian Teoh dan Wong

(1998). Perbedaan penelitian yang dilakukan dengan penelitian Teoh dan

Wong (1998) yaitu terletak pada penawaran umum perdana (IPO), dalam

penelitian Teoh dan Wong (1998) meneliti perusahaan manufaktur pada saat

penawaran umum perdana (IPO) sedangkan pengamatan yang dilakukan

dalam penelitian ini tidak terbatas pada saat penawaran umum perdana (IPO)

dan menggunakan populasi yang sama yaitu perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Hal ini dilakukan agar dapat mengetahui

gambaran mengenai perlakuan perusahaan go public yang terdaftar di Bursa

Efek Indonesia mengenai earning management dan pengaruh terhadap nilai

perusahaan di masa yang akan datang. Berdasarkan pembahasan yang telah

dijelaskan sebelumnya, maka judul penelitian ini adalah ”Pengaruh

Earnings Management terhadap Nilai Perusahaan yang Terdaftar di

Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan latar belakang mengenai pengaruh praktik earnings

management terhadap nilai perusahaan tersebut di atas, permasalahan dalam

penelitian ini dapat dirumuskan sebagai berikut: Apakah earnings

management berpengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui secara empiris pengaruh

earnings management terhadap nilai perusahaan yang terdaftar di Bursa Efek

commit to user D. Manfaat Penelitian

Penelitian yang dilakukan diharapkan akan dapat memberi kontribusi

bagi literatur mengenai era yang berbasis pada teori keagenan. Tidak hanya

itu juga, diharapkan juga dapat memberikan masukan kepada Akademisi yang

commit to user

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami corporate governance. Jensen dan Meckling (1976 : 305)

menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara

manajer (agent) dengan investor (principal). Konflik kepentingan antara

pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat

sesuai dengan kepentingan principal, sehingga memicu biaya keagenan

(agency cost).

Timbulnya manajemen laba dapat dijelaskan dengan teori agensi.

Sebagai agen manajer secara moral bertanggung jawab untuk

mengoptimalkan keuntungan investor (principal) dan sebagai imbalannya

akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian

terdapat dua kepentingan yang berbeda di dalam perusahaan di mana

masing-masing pihak berusaha untuk mencapai atau mempertahankan

tingkat kemakmuran yang dikehendaki.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan

pemilik (pemegang saham). Kewajiban manajer adalah membuat

commit to user

kondisi perusahaan. Laporan keuangan tersebut penting bagi para

pengguna eksternal terutama karena kelompok ini berada dalam kondisi

yang paling besar ketidakpastiannya. Ketidakseimbangan penguasaan

informasi akan memicu munculnya suatu kondisi yang disebut sebagai

asimetri informasi (information asymmetry).

Asimetri antara manajemen (agent) dengan pemilik (principal) dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen

laba (earnings management) dalam rangka menyesatkan pemilik

(pemegang saham) mengenai kinerja ekonomi perusahaan.

2. Earnings Management

Earnings management adalah campur tangan manajemen dalam proses

penyusunan laporan keuangan eksternal guna mencapai tingkat laba

tertentu dengan tujuan untuk menguntungkan dirinya sendiri (atau

perusahaannya sendiri). Peluang untuk mendistorsi laba tertentu tersebut

timbul karena metode akuntansi memberikan peluang pada manajemen

untuk mencatat suatu fakta tertentu dengan cara yang berbeda dan peluang

bagi manajemen untuk melibatkan subjektivitas dalam menyusun estimasi.

Healy (1985 : 87) menyatakan bahwa earnings management terjadi

ketika manajer yang bekerja di perusahaan dengan rencana bonus (bonus

plan based) berusaha mengatur laba yang dilaporkan agar dapat

memaksimalkan bonus yang akan diterimanya. Dari sudut penetapan

standar, earnings management terjadi ketika manajer menggunakan

commit to user

menyusun transaksi untuk mengubah laporan keuangan dan menyesatkan

stakeholder mengenai kinerja ekonomi perusahaan atau untuk

mempengaruhi contractual outcomers yang tergantung pada angka

akuntansi yang dilaporkan (Healy dan Wahlen, 1998 : 365).

Didasarkan dari berbagai definisi pengelolaan laba tersebut, beberapa

karakteristik tentang pengelolaan laba yaitu: (1) dilakukan dengan

mendasarkan pada proses dimensi waktu; (2) sebagai pilihan terhadap

kebijakan akuntansi perusahaan untuk tujuan pelaporan keuangan ; (3)

ada aspek perilaku manajer yang mengelola laba (earnings) dengan

berbagai motif, misalnya mengambil keuntungan dengan adanya

asimetri informasi atau untuk menyembunyikan kinerja yang buruk.

Menurut Scott (2002 : 351) motivasi perusahaan dalam hal ini manajer

melakukan earnings management adalah sebagai berikut:

a. Bonus scheme (rencana bonus)

Manajer yang bekerja di perusahaan dengan rencana bonus akan

berusaha mengatur laba agar dapat memaksimumkan bonus yang akan

diterimanya.

b. Debt Covenant Clause (kontrak utang jangka panjang)

Motivasi sejalan dengan hipotesa debt covenant dalam teori akuntansi

positif yang semakin dekat suatu perusahaan ke pelanggaran perjanjian

hutang maka manajer akan cenderung memilih metode akuntansi yang

dapat memindahkan laba periode berjalan sehingga dapat mengurangi

commit to user

c. Political motivation (motivasi politik)

Perusahaan-perusahaan besar dan industri strategis cenderung

menurunkan laba untuk mengurangi tingkat kemakmuran, khususnya

selama periode pada saat mencapai kemakmuran tinggi. Tindakan ini

dilakukan untuk memperoleh kemudahan dan fasilitas dari

pemerintah.

d. Taxation motivation

Perpajakan merupakan salah satu alasan utama mengapa perusahaan

mengurangi laba yang dilaporkan. Dengan mengurangi laba yng

dilaporkan maka perusahaan dapat meminimalkan pajak yang harus

dibayarkan kepada pemerintah.

e. Pergantian Chief Executif Officer(CEO)

CEO yang akan habis masa penugasannya atau pensiun akan

melakukan strategi memaksimalkan laba untuk meningkatkan

bonusnya. Demikian pula dengan CEO yang kinerjanya kurang baik, ia

akan cenderung memaksimalkan laba untuk mencegah atau

membatalkan pemecatannya.

3. Nilai Perusahaan

Salah satu alternatif yang digunakan dalam menilai nilai perusahaan

adalah dengan menggunakan Tobin’s Q. Rasio ini dikembangkan oleh

Profesor James Tobin (1967). Rasio ini dinilai dapat memberikan

commit to user

fenomena dalam kegiatan perusahaan seperti terjadinya perbedaan

crossectional dalam pengambilan keputusan investasi dan diversifikasi,

hubungan antar kepemilikan saham manajemen dan nilai perusahaan,

hubungan antara kinerja manajemen dengan keuntungan dalam akuisisi

dan kebijakan pendanaan, dividen dan kompensasi (Sukamulja, 2004).

Brealey dan Myers (dalam Sukamulja, 2004) menyebutkan bahwa

perusahaan dengan nilai Q yang tinggi biasanya memiliki brand image

perusahaan yang sangat kuat, sedangkan perusahaan yang memiliki nilai

Q yang rendah umumnya berada pada industri yang sangat kompetitif atau

industri yang mulai mengecil.

Secara umum Tobin’s Q hampir sama dengan market to book ratio, namun

menurut James Tobins (dalam Sukamulja, 2004), Tobin’s Q memiliki

karakteristik yang berbeda antara lain sebagai berikut:

a. Replacement Cost vs Book Value

Tobin’s Q menggunakan (estimated) replacement cost sebagai

denominator, sedangkan market to book ratio menggunakan book value

of total equity. Penggunaan replacement cost membuat nilai yang

digunakan untuk menentukan Tobin’s Q memasukkan berbagai faktor,

sehingga nilai yang digunakan mencerminkan nilai pasar dari aset yang

sebenarnya di masa kini, salah satu faktor tersebut adalah inflasi.

Proses perhitungan untuk menentukan replacement cost merupakan

commit to user

b. Total Asset vs Total Equity

Market-to-book-value hanya menggunakan faktor ekuitas (saham

biasa dan saham preferen) dalam pengukuran. Penggunaan faktor

ekuitas ini menunjukkan bahwa market-to-book-ratio hanya

memerhatikan satu tipe investor saja, yaitu investor dalam bentuk

saham, baik saham biasa maupun saham preferen. Tobins’ Q

memberikan wawasan yang lebih luas terhadap pengertian investor.

Perusahaan sebagai entitas ekonomi, tidak hanya menggunakan ekuitas

dalam mendanai kegiatan operasionalnya, namun juga dari sumber lain

seperti hutang, baik jangka pendek maupun jangka panjang. Oleh

karena itu, penilaian yang dibutuhkan perusahaan tidak hanya dari

investor ekuitas saja, tetapi juga dari kreditor. Semakin besar pinjaman

yang diberikan oleh kreditur, menunjukkan bahwa semakin tinggi

kepercayaan yang diberikan. Hal ini menunjukkan bahwa perusahaan

memiliki nilai pasar yang lebih besar lagi. Dengan dasar tersebut,

Tobin’s Q menggunakan market value of total asset. Jadi rasio-q

merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen

memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya.

Penelitian yang dilakukan oleh Lindenberg dan Rose (1981 : 29)

yang dikutip oleh Darmawati (2004), menunjukkan bagaimana rasio-q

dapat diterapkan pada masing-masing perusahaan. Mereka menemukan

commit to user

komposisi dewan komisaris terhadap nilai perusahaan menemukan bahwa

nilai perusahaan meningkat sejalan dengan peningkatan kepemilikan

manajerial sampai dengan 5%, kemudian menurun pada saat kepemilikan

manajerial 5%-25%, dan kemudian meningkat kembali seiring dengan adanya

peningkatan kepemilikan manajerial secara berkelanjut

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibanding pemilik (pemegang saham) sehingga menimbulkan asimetri

informasi. Manajer diwajibkan memberikan sinyal mengenai kondisi

perusahaan kepada pemilik. Sinyal yang diberikan merupakan cerminan nilai

perusahaan melalui pengungkapan informasi akuntansi seperti laporan

keuangan. Laporan keuangan tersebut penting bagi pengguna eksternal

perusahaan karena kelompok itu berada dalam kondisi yang paling tidak tinggi

tingkat kepastiannya.

Earnings Management dapat menimbulkan biaya-biaya keagenan

(agency cost) yang dipicu dari adanya pemisahan peran atau perbedaan

commit to user

manajemen perusahaan (agent). Manajemen selaku pengelola perusahaan

memiliki informasi tentang perusahaan lebih banyak dan lebih dahulu

daripada pemegang saham, sehingga terjadi asimetri informasi yang

memungkinkan manajemen melakukan praktik akuntansi dengan orientasi

pada laba untuk mencapai suatu kinerja tertentu. Konflik keagenan yang

mengakibatkan adanya oportunistik manajemen yang akan mengakibatkan

laba yang dilaporkan semua tidak benar, sehingga akan menyebabkan nilai

perusahaan berkurang di masa yang akan datang.

Hipotesis 1: Earnings Management berpengaruh negatif terhadap nilai

perusahaan.

C. Kerangka Pikir

Kerangka Pemikiran memberikan dasar konseptual bagi penelitian yang

mengidentifikasikan jaringan hubungan antara variable yang dianggap penting

bagi penelitian yang akan dilakukan. Adapun kerangka pemikiran yang

memperlihatkan pengaruh earnings management terhadap nilai perusahaan,

dapat dilihat dalam skema dibawah ini.

Gambar II. 1 Kerangka Pikir

Earning Manajemen

commit to user

Peluang untuk mendistorsi laba tertentu tersebut timbul karena metode

akuntansi memberikan peluang pada manajemen untuk mencatat suatu fakta

tertentu dengan cara yang berbeda dan peluang bagi manajemen untuk

melibatkan subjektivitas dalam menyusun estimasi.

Earnings management terjadi ketika manajer yang bekerja di

perusahaan dengan terpengaruh rencana bonus (bonus plan based) berusaha

mengatur laba yang dilaporkan agar dapat memaksimalkan bonus yang akan

diterimanya. Dari sudut penetapan standar, earnings management akan

berpengaruh terhadap nilai perusahaan di masa yang akan datang dan akan

commit to user

16

BAB III

METODE PENELITIAN

A. Variabel Penelitian dan Definisi Operasional Variabel

1. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari variabel

dependen dan independen. Variabel independen adalah variabel yang

mempengaruhi variabel yang lain sedangkan variabel dependen adalah

variabel yang dipengaruhi oleh variabel independen.

Dalam penelitian ini, manajemen laba sebagai variabel independennya

sedangkan variabel dependennya adalah nilai perusahaan.

2. Definisi Operasional Variabel

a. Manajemen Laba

Variabel independen yang digunakan dalam pengujian hipotesis

penelitian ini adalah manajemen laba. Scott (2002 : 351)

mendefinisikan earnings management sebagai tindakan manajemen

untuk memilih kebijakan akuntansi untuk mencapai beberapa tujuan

tertentu. Salah satu tujuannya untuk memaksimalkan kesejahteraan dan

nilai pasar perusahaan.

Manajemen laba dalam penelitian ini diukur dengan proxy

discretionary accruals (DA). Pengukuran dengan discretionary

accruals saat ini telah dipakai secara luas untuk menguji hipotesis

commit to user

model Jones (1991 : 220) yang telah dimodifikasi oleh Dechow et al.

(1995 : 201). Dalam perhitungan discretionary accrual dengan model

Jones yang telah dimodifikasi oleh Dechow et al. ini perubahan

pendapatan disesuaikan dengan perubahan piutang karena dalam

pendapatan tidak hanya berasal dari penjualan tunai tetapi juga berasal

dari penjualan kredit. Pengurangan ini akan menunjukkan bahwa

pendapatan yang diterima benar-benar bersih. Perhitungannya yaitu

sebagai berikut:

2). Menghitung tingkat akrual yang normal

Tingkat akrual yang normal dapat dihitung dengan memisahkan

discretionary accrual dengan non discretionary accrual, yaitu

commit to user

D = Pendapatan perusahaan i pada tahun t dikurangi

pendapatan t-1

it REC

D = Piutang usaha perusahaan i pada tahun t dikurangi

t-1

it

PPE = Aktiva tetap perusahaan i pada tahun t

it

e = error term perusahaan i pada tahun t

Jadi, total akrual merupakan penjumlahan antara non descretionary

accrual dengan discretionary accrual yang dinyatakan pada

commit to user

3). Menghitung tingkat akrual yang tidak normal

DA it = TACC /it TAit-1 – [a1(1/TAit-1) + b1((DREVit -

TACC = Total akrual perusahaan i pada tahun t

1

D = Pendapatan perusahaan i pada tahun t dikurangi

pendapatan tahun t-1

it REC

D = Piutang usaha perusahaan i pada tahun t dikurangi

piutang usaha tahun t-1

it

PPE = Aktiva tetap perusahaan i pada tahun t

b. Nilai Perusahaan

Nilai perusahaan dalam penelitian ini digunakan sebagai variabel

dependen. Dalam penelitian ini yang dimaksud sebagai nilai perusahaan

adalah nilai pasar (Nurlela dan Islahudin, 2008). Nilai perusahaan ini

dihitung dengan menggunakan model Tobin’s Q. Rasio yang

dikembangkan oleh James Tobin (1967) ini menunjukkan estimasi pasar

keuangan saat ini. Bila rasio Q di atas satu maka hal ini menunjukkan

bahwa investasi dalam aktiva akan menghasilkan laba yang memberikan

commit to user

investasi baru. Sedangkan bila rasio Q di bawah satu maka investasi dalam

aktiva tersebut tidak menarik.

Penghitungan nilai perusahaan menggunakan rumus:

diperoleh pada saat penutupan perdagangan pada akhir periode

perdagangan di bursa saham.

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini menggunakan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2010. Teknik

pengambilan sampel dilakukan dengan menggunakan pendekatan purposive

sampling dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2007-2010.

2. Menyediakan laporan tahunan yang lengkap selama tahun

commit to user

3. Perusahaan manufaktur harus memperoleh laba selama periode

pengamatan 2007-2010.

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang

digunakan dalam penelitian. (variabel independen dan dependen)

5. Perusahaan yang menerbitkan laporan tahunan (annual

report) yang ber-akhir pada tanggal 31 Desember selama periode

pengamatan 2007 - 2010.

C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder merupakan data yang mengacu pada informasi yang

diperoleh dari sumber yang telah ada. Data yang diperlukan dalam penelitian

ini diperoleh melalui data-data dan laporan keuangan tahunan perusahaan

yang terdapat di Indonesian Capital Market Directory (ICMD), Bursa Efek

Indonesia (BEI), situs resmi perusahaan dan berbagai sumber lainnya.

D. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara mengumpulkan laporan

tahunan perusahaan yang terpilih menjadi sampel. Setelah itu menelusuri

laporan tahunan tersebut untuk menentukan nilai perusahaan dan mengukur

discretionary accruals (DA) per tahun yang merupakan proxy dari manajemen

commit to user E. Metode Analisis

1. Uji Kualitas Data

Sebelum menguji hipotesis yang diajukan, dilakukan uji kualitas data

terhadap data yang telah dikumpulkan dengan melakukan screening data

untuk mendeteksi adanya data outlier dan melakukan uji asumsi klasik.

a. Data Outlier

Outlier adalah kasus atau data yang memiliki karakteristik unik yang

terlihat sangat berbeda jauh dari observasi-observasi lainnya dan

muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal

atau variabel kombinasi. Deteksi terhadap univariate outlier dapat

dilakukan dengan menentukan nilai batas yang akan dikategorikan

sebagai data outlier yaitu dengan cara mengkonversi nilai data ke dalam

skor standardized atau yang biasa disebut z-score, yang memiliki nilai

means (rata-rata) sama dengan nol dan standar deviasi sama dengan

satu (Ghozali, 2011 : 41).

Setelah outlier teridentifikasi langkah berikutnya adalah tetap

memper-tahankan data outlier atau membuang data outlier. Secara filosofi

seharusnya outlier tetap dipertahankan jika data outlier itu memang

representasi dari populasi yang kita teliti. Namun demikian outlier

harus kita buang jika data outlier tersebut memang tidak

commit to user b. Uji Asumsi Klasik

Tujuan pengujian asumsi klasik ini adalah untuk menguji dan

mengetahui kelayakan atas model regresi yang digunakan dalam

penelitian ini. Pengujian ini juga digunakan untuk memastikan bahwa

model regresi yang digunakan di dalam model ini benar-benar bebas

dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dan

gejala autokorelasi. Serta untuk memastikan bahwa data yang

dihasilkan berdistribusi normal (Ghozali, 2011 : 104).

Proses pengujian asumsi klasik dilakukan bersama dengan proses uji

regresi sehingga langkah-langkah yang dilakukan dalam pengujian

asumsi klasik menggunakan langkah kerja yang sama dengan uji

regresi.

1). Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Kalau asumsi ini

dilanggar maka uji statistik menjadi tidak valid untuk jumlah

sampel yang kecil (Ghozali, 2011 : 160).

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residualnya. Dasar pengambilan

commit to user

a). Jika data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi asumsi

normalitas.

b). Jika data menyebar jauh dari diagonal dan/atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal, maka model regresi tidak

memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati,

secara visual kelihatan normal, pada hal secara statistik bisa sebaliknya.

Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji

statistik. Uji statistik sederhana dapat dilakukan dengan menilai nilai

kurtosis dan skewness dari residual (Ghozali, 2011 : 163). Uji statistik

lain yang dapat digunakan untuk menguji normalitas residual adalah uji

statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan

dengan membuat hipotesis (Ghozali, 2011 : 164) sebagai berikut:

H₀ : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

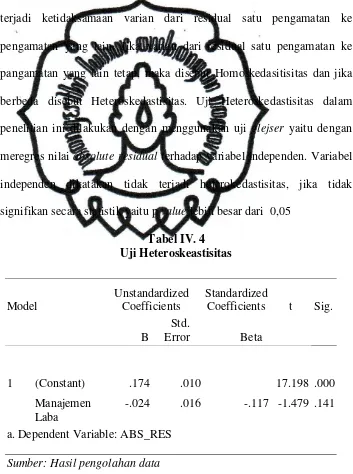

2). Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

commit to user

berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah

yang Homoskedatisitas atau tidak terjadi Heteroskesdatisitas (Ghozali,

2011 : 139).

Uji Heteroskedastisitas dalam penelitian ini dilakukan dengan

menggunakan uji glejser yaitu dengan meregres nilai absolute residual

terhadap variabel independen (Ghozali, 2011 : 139). Variabel

independen dikatakan tidak terkena heterokedastisitas, jika tidak

signifikan secara statistik yaitu p lebih besar dari 0,05 (Ghozali, 2009).

3). Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2011 :

110). Uji Autokorelasi hanya dilakukan pada data time series (runtut

waktu) dan tidak perlu dilakukan pada data cross section seperti pada

kuesioner yang pengukuran semua variabelnya dilakukan secara

serempak pada saat yang bersamaan.

c. Analisis Deskriptif

Untuk analisis deskriptif menggunakan statistik deskriptif yang digunakan

untuk mengetahui tingkat manajemen laba dan nilai perusahaan pada

perusahaan manufaktur di BEI. Pengukuran yang digunakan dalam penelitian

commit to user d. Pengujian Hipotesis

1) Analisis Regresi

Dalam penelitian ini model regresi yang akan dianalisis yaitu model

pengaruh antara manajemen laba terhadap nilai perusahaan dengan

menggunakan analisis regresi linear sederhana (simple regression

analysis) dengan persamaan sebagai berikut:

Y = a + b1X1 + e

Secara umum, analisis regresi pada dasarnya adalah studi mengenai

ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel

independen (variabel penjelas/bebas), dengan tujuan untuk mengestimasi

dan/atau memprediksi rata-rata populasi atau nila rata-rata variabel

dependen berdasarkan nilai variabel independen yang diketahui (Ghozali,

2011 : 95). Hal ini dapat diukur dari nilai koefisien determinasi, nilai

statistik F, dan nilai statistik t.

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

commit to user

berarti kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011 :

97). Kelemahan mendasar penggunaan koefisien determinasi adalah bisa

terhadap jumlah variabel independen yang dimasukkan ke dalam model.

Setiap tambahan satu variabel independen, maka R² pasti meningkat tidak

peduli apakah variabel tersebut berpengaruh secara signifikan terhadap

variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk

menggunakan nilai Adjusted R² pada saat mengevaluasi mana model

regresi terbaik. Dalam penelitian ini karena menggunakan variabel

independen hanya satu variabel, maka menggunakan R square. (Ghozali,

2011 : 97).

2) Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2011 : 98). Dasar pengambilan keputusannya

adalah sebagai berikut:

a). Bila t-hitung < t-tabel, maka variabel independen secara individual

tidak berpengaruh terhadap variabel dependen atau dalam hal ini

commit to user

b). Bila t-hitung > t-tabel, maka variabel independen secara individual

berpengaruh terhadap variabel dependen atau dalam hal ini hipotesis

commit to user

Data yang telah dikumpulkan tersebut berupa laporan keuangan dari seluruh

perusahaan manufaktur yang sahamnya terdaftar di Bursa Efek Indonesia

(BEI) periode 2007-2010. Teknik pengambilan sampel dilakukan dengan

menggunakan pendekatan purposive sampling dengan kriteria perusahaan

manufaktur yang terdaftar di BEI tahun 2007-2010, menyediakan laporan

tahunan yang lengkap selama tahun 2007-2010, perusahaan manufaktur harus

memperoleh laba selama periode pengamatan 2007-2010, memiliki data yang

lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

(variabel independen dan dependen) dan perusahaan yang menerbitkan

laporan tahunan (annual report) yang berakhir pada tanggal 31

Desember selama periode pengamatan 2007-2010.

Populasi yang digunakan sebagai sampel frame penelitian ini adalah

seluruh perusahaan manufaktur yang telah go public dan terdaftar di Bursa

Efek Indonesia. Adapun data diperoleh sebanyak 40 perusahaan yang

mempunyai kriteria sampel dengan mengacu pada perusahaan-perusahaan

yang termuat di dalam Indonesian Capital Market Directory (ICMD) tahun

2007 sampai dengan tahun 2010. Model analisis yang digunakan adalah

commit to user

Pemilihan sampel dilakukan dengan metode purposive sampling, dan

data yang diperoleh sebanyak 40 perusahaan yang memenuhi

persyaratan adalah sebagai berikut:

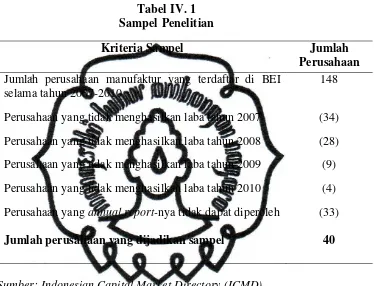

Tabel IV. 1 Sampel Penelitian

Sumber: Indonesian Capital Market Directory (ICMD)

B. Analisis Data

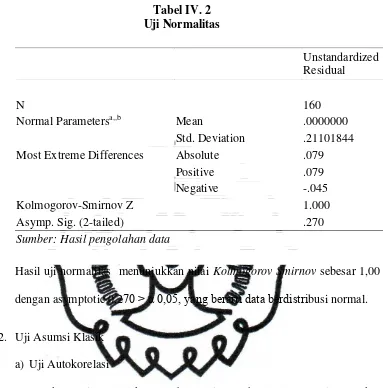

1. Uji Normalitas

Pengujian hipotesis dalam peneltian ini dilakukan dengan terlebih dahulu

menguji normalitas data dengan menggunakan metode Kolmogorov-smirnov

dengan tingkat signifikansi 5%. Data dikatakan berdistribusi normal jika

Pvalue (asymptotic significance) > 0,05.

Kriteria Sampel Jumlah

Perusahaan Jumlah perusahaan manufaktur yang terdaftar di BEI

selama tahun 2007-2010

148

Perusahaan yang tidak menghasilkan laba tahun 2007

Perusahaan yang tidak menghasilkan laba tahun 2008

Perusahaan yang tidak menghasilkan laba tahun 2009

Perusahaan yang tidak menghasilkan laba tahun 2010

(34)

(28)

(9)

(4)

Perusahaan yang annual report-nya tidak dapat diperoleh (33)

commit to user

Normal Parametersa,,b Mean .0000000 Std. Deviation .21101844 Most Extreme Differences Absolute .079

Positive .079 Negative -.045

Kolmogorov-Smirnov Z 1.000

Asymp. Sig. (2-tailed) .270

Sumber: Hasil pengolahan data

Hasil uji normalitas menunjukkan nilai Kolmogorov Smirnov sebesar 1,00

dengan asymptotic 0,270 > α 0,05, yang berarti data berdistribusi normal.

2. Uji Asumsi Klasik

a) Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lain. Salah satu cara untuk mendeteksi ada tidaknya

autokorelasi adalah dengan uji Durbin-Watson (DW Test).

commit to user

Berdasarkan hasil pengujian yang telah dilakukan, ditemukan bahwa

nilai Dw adalah sebesar 1,870. Karena nilai Dw diantara nilai Du (1,60)

dan 4-Du (2,142). Maka model regresi tidak terjadi gejala autokorelasi.

b) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke

pengamatan yang lain. Jika varian dari residual satu pengamatan ke

pangamatan yang lain tetap, maka disebut Homoskedasitisitas dan jika

berbeda disebut Heteroskedastisitas. Uji Heteroskedastisitas dalam

penelitian ini dilakukan dengan menggunakan uji glejser yaitu dengan

meregres nilai absolute residual terhadap variabel independen. Variabel

independen dikatakan tidak terjadi heterokedastisitas, jika tidak

signifikan secara statistik yaitu p value lebih besar dari 0,05

commit to user

Dari Tabel IV.3 di atas terlihat bahwa nilai p value dari t hitung sebesar

0,141 > 0.05, maka tidak terjadi heteroskedasitas dalam persamaan

regresi yang digunakan pada penelitian.

3. Pengujian Hipotesis

Alat analisa yang digunakan dalam penelitian ini adalah model

regresi linier sederhanauntuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Model persamaan regresi yang

diformulasikan sebagai berikut:

Y = β0+ β1 X1 + e

Di mana:

Y = Kinerja Perusahaan (Tobin’s Q)

bo = Konstanta

b1 = Koefesien Regresi

X1 = Earnings management

e = error term

Berdasarkan hasil pengolahan data, diperoleh persamaan regresi sebagai

berikut:

Y = 0,463 + (-0,095)X1

Std.error (0,017) (0,027)

t hitung (27,479) (-3.484)

commit to user

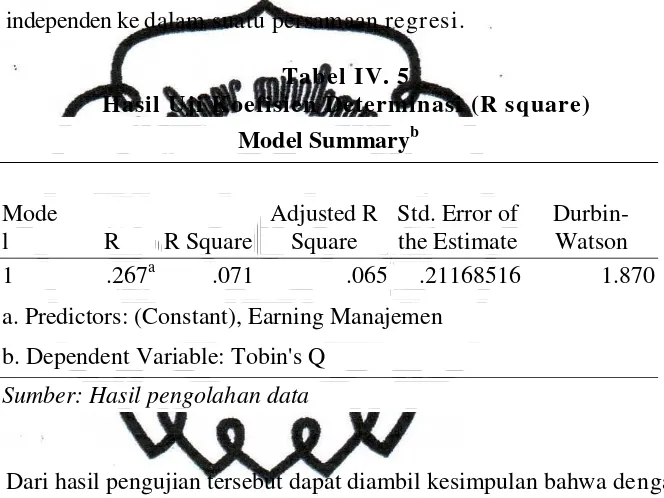

a. Pengujian Koefisien Determinasi (R square)

Pengujian ini dimaksudkan untuk mengukur proporsi variasi variabel

terikat yang dijelaskan oleh variabel-variabel bebasnya. Nilai R yang

digunakan adalah R Square karena ini merupakan salah satu

indikator untuk mengetahui pengaruh penambahan suatu variabel

independen ke dalam suatu persamaan regresi.

Tabel IV. 5

Hasil Uji Koefisien Determinasi (R square)

Model Summaryb

a. Predictors: (Constant), Earning Manajemen

b. Dependent Variable: Tobin's Q

Sumber: Hasil pengolahan data

Dari hasil pengujian tersebut dapat diambil kesimpulan bahwa dengan

R square sebesar 0,071 hal ini menunjukkan bahwa sebesar 7,10 %

variasi dari variabel kinerja perusahaan (Tobin’s Q) dapat

diterangkan oleh variabel earning manajemen sedangkan 92,90%

diterangkan oleh variabel lain yang tidak dimasukkan dalam

persamaan regresi.

b. Uji t (Pengujian Parameter Individual).

Uji t digunakan untuk mengetahui pengaruh variabel independen

secara parsial terhadap variabel dependen, dengan asumsi variabel

commit to user

dengan cara membandingkan nilai sig. t hitung yang diperoleh

dengan tingkat signifikan yang telah ditentukan yaitu 0,05.

Kriteria pengujian sebagai berikut:

a. Dependent Variable: Tobin's Q

Sumber: Hasil pengolahan data

Hasil uji t pada persamaan regresi yang digunakan dalam penelitian

ini variabel manajemen laba sebesar -3,484 dengan P value < 0,05 hal

ini menunjukkan bahwa Ho ditolak yang berarti secara parsial

terdapat pengaruh signifikan earning manajemen terhadap kinerja

perusahaan dengan demikian hipotesis pertama diterima.

C. Pembahasan

Hasil regresi menunjukkan bahwa earnings manajemen berpengaruh

negatif dan signifikan terhadap kinerja perusahaan, karena Earnings

commit to user

dipicu dari adanya pemisahan peran atau perbedaan kepentingan antara

pemegang saham (principal) dengan pengelola/manajemen perusahaan

(agent). Manajemen selaku pengelola perusahaan memiliki informasi tentang

perusahaan lebih banyak dan lebih dahulu daripada pemegang saham,

sehingga terjadi asimetri informasi yang memungkinkan manajemen

melakukan praktik akuntansi dengan orientasi pada laba untuk mencapai suatu

kinerja tertentu. Konflik keagenan yang mengakibatkan adanya oportunistik

manajemen yang akan mengakibatkan laba yang dilaporkan semua tidak

benar, sehingga akan menyebabkan nilai perusahaan berkurang di masa yang

akan datang.

Penelitian ini didukung oleh Teoh dan Wong (1998) yang meneliti

tentang manajemen laba (earnings management) dan kinerja pada waktu

penawaran perdana (IPO). Penelitian yang dilakukan oleh Teoh dan Wong

(1998) membuktikan semakin tinggi informasi asimetri, maka semakin tinggi

kemungkinan penggunaan manajemen laba. Dengan demikian earning

manajemen merupakan sudut penetapan standar, earnings managemet terjadi

ketika manajer menggunakan kebijakan (judgment) dalam pelaporan

keuangan dan dalam menyusun transaksi untuk mengubah laporan

keuangan dan menyesatkan stakeholder mengenai kinerja ekonomi

perusahaan atau untuk mempengaruhi contractual outcomers yang tergantung

commit to user

37

BAB V

KESIMPULAN DAN SARAN

Penelitian ini bertujuan untuk menguji pengaruh earnings management terhadap

nilai perusahaan.

A. Kesimpulan

Dari penelitian ini, kesimpulan yang dapat diambil adalah sebagai berikut:

1. Dari hasil pengujian tersebut dapat diambil kesimpulan bahwa dengan

R square sebesar 0,071 hal ini menunjukkan bahwa sebesar 7,10 %

variasi dari kinerja perusahaan dapat diterangkan oleh variabel earning

manajemen sedangkan 92,90% diterangkan oleh variabel lain yang

tidak dimasukkan dalam persamaan regresi.

2. Dari hasil pengujian secara parsial diperoleh kesimpulan bahwa

variabel earnings management mempunyai pengaruh yang signifikan

terhadap kinerja perusahaan.

B. Keterbatasan Penelitian

Berberapa keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Sedikitnya jumlah sampel yang bisa digunakan dianggap kurang

representative.

2. Penelitian ini hanya menggunakan dua variabel, sehingga hasil analisis

commit to user C. Saran-saran

Saran-saran untuk penelitian lebih lanjut antara lain sebagai berikut:

1. Variabel penelitian perlu ditambah untuk memberikan gambaran yang

lebih konsisten dengan penelitian selanjutnya.

2. Penelitian selanjutnya dalam pemilihan perusahaan sebaiknya didasarkan

atas dukungan teori yang lebih kuat dan memperhatikan konsistensi

ukuran perusahaan. Perusahaan yang tidak konsisten dalam ukuran