E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

203

Optimasi Portofolio Pada Pasar Saham Dengan Menerapkan Metode Goal

Programming

Fauziyah

Program Studi Akuntansi Universitas PGRI Adi Buana Surabaya *E-mail: [email protected]

ABSTRAK

Pemilihan portofolio yang optimal pada pasar saham LQ 45 dapat dilakukan dengan menerapkan Metode Goal Programming. Metode ini merupakan metode yang tepat digunakan dalam perencanaan kombinasi untuk membentuk portofolio yang optimal karena dalam Metode Goal Programming memperhatikan beberapa tujuan yang ingin dicapai dalam investasi tanpa mengesampingkan kendala yang dihadapi. Dalam goal programming terdapat sepasang variabel deviasional yang dapat menangkap informasi tentang pencapaian beberapa tujuan yang ada. Beberapa tujuan dalam perencanaan investasi yaitu memaksimalkan total dana yang diinvestasikan, Return portofolio yang diharapkan investor diasumsikan lebih dari nilai return yang minimal, resiko dari portofolio seminimal mungkin dan batasan dana yang diinvestasikan pada saham maksimal 10%.

Pada penelitian ini dipilih 25 saham yang terdaftar di Saham LQ 45 periode 2014 – Februari 2017. Data yang didapat akan ditentukan kendalanya kemudian dilakukan pemodelan matematika dengan menggunakan goal programming. Dari hasil perhitungan dengan menggunakan software Lindo dan memperhatikan beberapa aspek dalam perencanaan investasi didapatkan 10 saham yang dapat dibentuk menjadi portofolio optimal.

Keywords: Portofolio, Solusi Optimal, Goal Programming

A.PENDAHULUAN

Dalam bidang ekonomi sering terdengar istilah investasi, dimana investasi adalah pengalokasian dana di masa sekarang dengan harapan mendapatkan keuntungan di masa yang akan datang (Eduardus, 2010). Terdapat dua jenis investasi, yaitu investasi langsung dan investasi tidak langsung.

Dalam berinvestasi, investor akan menginvestasikan modalnya pada beberapa saham yang berbeda. Keputusan ini diambil para investor untuk meminimalisasi resiko kerugian karena harga saham yang fluktuatif, hal ini sesuai dengan nasehat Markowitz yang berbunyi “janganlah menaruh telur dalam satu keranjang, karena jika keranjang tersebut jatuh, maka semua telur yang ada dalam keranjang tersebut akan pecah” (Eduardus, 2010). Dalam pemilihan saham, investor melakukan kombinasi dalam berinvestasi baik asset riil maupun asset finansial. Kombinasi atau gabungan dari beberapa aset tersebut dikenal dengan istilah portofolio.

Permasalahan investor dalam membentuk portofolio adalah terdapat banyak saham yang ditawarkan di bursa efek khususnya di Bursa Efek Indonesia dengan hasil dan resiko yang beragam. Sehingga para investor diharapkan mampu untuk membentuk portofolio yang optimal dengan mengkombinasi beberapa saham dan mengalokasikan kekayaan yang dimiliki dalam berinvestasi (Halim, 2005).

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

204

diinvestasikan, Return portofolio yang diharapkan investor diasumsikan lebih dari nilai return yang minimal, resiko dari portofolio seminimal mungkin dan batasan dana yang diinvestasikan pada saham maksimal 10%.

Dengan menerapkan Metode Goal Programming, investor diharapkan dapat menyelesaikan permasalahan kombinasi saham untuk optimasi portofolio sehingga mendapatkan keuntungan yang maksimum dan beberapa tujuan yang telah ditetapkan akan tercapai secara optimal\

B. METODOLOGI PENELITIAN

Tahapan yang digunakan dalam penelitian meliputi : [1]Pengamatan Pendahuluan

Dalam Penelitian ini, tahap awal yang dilakukan adalah pengamatan kondisi harga Saham LQ 45 di Bursa Efek Indonesia, hal ini bertujuan untuk membantu dalam mengumpulkan data selanjutnya.

[2]Studi Literatur

Pada tahap studi litelatur dilakukan identifikasi permasalahan dengan mencari referensi penunjang penelitian. Referensi yang digunakan diperoleh dari buku litelatur, jurnal ilmiah, artikel dari prosiding maupun internet berkaitan dengan harga saham, portofolio, dan permasahan optimasi

[3]Sumber Data Penelitian

Variabel yang digunakan dalam penelitian adalah harga Saham LQ 45. Data penelitian merupakan data sekunder dari harga penutupan Saham. Pemilihan portofolio optimal dipilih dari 25 saham yang terdaftar secara aktif pada Saham LQ 45 periode Februari 2014 – Februari 2017

[4]Langkah-langkah Penelitian

Secara umum langkah-langkah dalam penelitian yaitu : a. Pengumpulan data

b. Menentukan variabel keputusan

Variabel keputusan yang digunakan didefinisikan sebagai . Dimana adalah jenis saham ke-j yang terdaftar secara aktif pada Saham LQ 45 periode Februari 2014 – Februari 2017.

c. Mengidentifikasi kendala pada harga saham

Tujuan dari mengidentifikasi kendala adalah untuk mendapatkan penyelesaian yang optimal, dengan kendala berupa :

Total dana yang diinvestasikan sebesar 1 (Besarnya dana yang dimiliki investor). Return portofolio yang diharapkan investor diasumsikan lebih dari nilai return yang

minimal, return didapatkan dari mean expected retur seluruh saham LQ 45 yang aktif periode Februari 2014 – Februari 2017.

Investor menginginkan resiko dari portofolio seminimal mungkin sehingga beta portofolio kurang dari atau sama dengan nilai resiko rata-rata pasar modal. Batasan dana yang diinvestasikan maksimal 10% untuk setiap sahamnya

d. Menentukan fungsi tujuan untuk mendapatkan portofolio yang optimal menggunakan Metode Goal Programming

e. Pengolahan Data dan Analisis

Data yang telah didapat kemudian diselesaikan dengan menggunakan software Lindo.

C.HASIL DAN PEMBAHASAN

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

205 enam bulan yaitu bulan Februari dan Agustus (Eduardus, 2010). Pada penelitian ini dipilih 25 saham dai 45 saham yang terdaftar di Saham LQ 45, saham ini dipilih karena telah memenuhi kriteria yaitu saham mempunyai close price lengkap periode Februari 2014 – Februari 2017, saham memiliki koefisien variansi yang kecil dan termasuk saham positif.

1. Menentukan Variabel Keputusan

Dalam pemodelan dan pengambilan keputusan mengenai optimalisasi portofolio, terlebih dahulu dibuat notasi untuk mewakili nama saham, yaitu sebagai berikut :

Tabel 1 Variabel Keputusan untuk 25 Saham No Kode Saham Keputusan Variabel No Kode Saham Keputusan Variabel

2. Merumuskan Fungsi Kendala

a. Memaksimalkan Total Dana yang Diinvestasikan

Diasumsikan dana yang diinvestasikan dalam pasar saham LQ 45 oleh investor sebesar 100% , sehingga model matematika kendala pertama untuk total dana yang diinvestasikan adalah :

Sesuai dengan tujuan memaksimalkan total dana yang akan diinvestasikan, maka harus meminimalkan penyimpangan di atas maupun di bawah nilai (Ravindran, 2000). Kendala pertama dalam fungsi tujuan Goal Programming akan diminimalkan variabel deviasional yaitu dan sehingga persamaan (3.1) diubah kedalam model matematika Metode Goal

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

206

keuntungan saham ke-j pada periode ke-t nilai aset pada periode ke-t

nilai aset pa

Investor mengharapkan return portofolio yang didapatkan melebihi nilai return minimal dipasar modal sehingga model matematika untuk kendala yang kedua adalah :

25

0 1

nilai return minimal dipasar modal ( )j j

Sesuai dengan tujuan memaksimalkan return dari portofolio, maka penyimpangan di bawah nilai return minimal harus diminimalkan (Ravindran, 2000). Kendala kedua dalam fungsi tujuan goal Programming akan diminimalkan variabel penyimpangannya yaitu sehingga persamaan (3.4) diubah kedalam model matematika Metode Goal Programming menjadi :

25

c. Resiko dari portofolio seminimal mungkin

Para investor selalu menginginkan resiko dari portofolio seminimal mungkin (Katarina, 2015), sehingga beta portofolio diasumsikan . Hal ini menandakan resiko dari portofolio yang akan ditanggung investor mempunyai resiko yang lebih kecil jika dibandingkan dengan resiko rata-rata pasar saham. Model matematika untuk kendala yang ketiga yaitu meminimalkan resiko dari portofolio adalah :

25 25

Sesuai dengan tujuan meminimalkan resiko dari portofolio, maka penyimpangan di bawah 0 dan di atas nilai harus diminimalkan. Kendala ketiga dalam fungsi tujuan goal Programming akan diminimalkan variabel penyimpangannya yaitu dan sehingga persamaan (3.6) diubah kedalam model matematika Metode Goal Programming menjadi :

25 25

d. Batasan Alokasi Saham

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

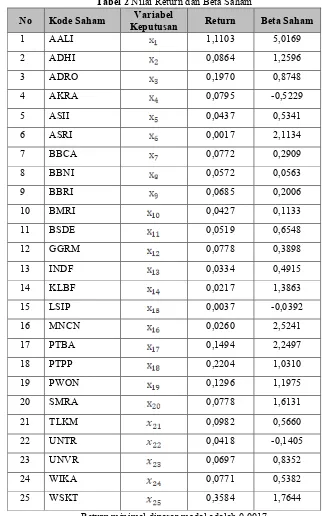

207 3. Menentukan Return dan beta saham

Tabel 2 Nilai Return dan Beta Saham

No Kode Saham Keputusan Variabel Return Beta Saham

1 AALI 1,1103 5,0169

2 ADHI 0,0864 1,2596

3 ADRO 0,1970 0,8748

4 AKRA 0,0795 -0,5229

5 ASII 0,0437 0,5341

6 ASRI 0,0017 2,1134

7 BBCA 0,0772 0,2909

8 BBNI 0,0572 0,0563

9 BBRI 0,0685 0,2006

10 BMRI 0,0427 0,1133

11 BSDE 0,0519 0,6548

12 GGRM 0,0778 0,3898

13 INDF 0,0334 0,4915

14 KLBF 0,0217 1,3863

15 LSIP 0,0037 -0,0392

16 MNCN 0,0260 2,5241

17 PTBA 0,1494 2,2497

18 PTPP 0,2204 1,0310

19 PWON 0,1296 1,1975

20 SMRA 0,0778 1,6131

21 TLKM 0,0982 0,5660

22 UNTR 0,0418 -0,1405

23 UNVR 0,0697 0,8352

24 WIKA 0,0771 0,5382

25 WSKT 0,3584 1,7644

Return minimal dipasar modal adalah 0,0017 4. Model Goal Programming Portofolio saham

Berdasarkan Persamaan (3.1) - (3.0), Tabel 3.2 dan nilai maka model portofolio goal programming untuk membentuk portofolio yang optimal sebagai berikut :

Meminimalkan :

1 1 2 3 4 4 5 6 7 8 9 10 11 12 13 14 15

16 17 18 19 20 21 22 23 24 25 26 27 28 29

Z d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

d

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

208

0,0772

0,0572

0,0685

0,0427

0,0519

0,0778

0,0334

0,0217

0,003

1,1103

0,08

7

0,0260

64

0,1

0,1494

0,2204

0,1296

0,0778

0,098

970

0,2909

0,0563

0,2007

0,1133

0,654

5,0169

1,2597

0,8749

2

0,0392

2,5242

8

0,3899

0,4915

1,3864

2,2498

1,0311

1,1976

1,6131

0,5661

x

x

x

x

x

x

0,2909

0,0563

0,2007

0,1133

0,654

5,0169

1,2597

0,8749

2

0,0392

2,5242

8

0,3899

0,4915

1,3864

2,2498

1,0311

1,1976

1,6131

0,5661

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

209 5. Pembahasan

Berdasarkan data yang telah didapatkan dan persamaan model portofolio goal programming pada sub bab 3.6, maka dapat dicari solusi optimal dengan meminimalkan simpangan pada fungsi kendala sistem maupun kendala tujuan. Model portofolio goal programming tersebut sudah dalam bentuk kanonik yang terdiri dari 25 variabel keputusan, 58 variabel deviasional dengan 29 kendala, sehingga dapat langsung diselesaikan dengan menggunakan program Lindo.

Dari hasil perhitungan dengan menggunakan software Lindo, terpilih 10 saham dari 25 saham yang memenuhi kriteria yaitu saham mempunyai close price lengkap periode Februari 2014 – Februari 2017, saham memiliki koefisien variansi yang kecil dan termasuk saham positif. Dari 10 saham yang telah terpilih akan dibentuk portofolio yang optimal. Saham tersebut adalah Astra Agro Lestari, Adaro Energy, Alam Sutera Realty, Indofood Sukses Makmur, Kalbe Farma, PP London Sumatera, PP (Persero), Pakuwon Jati, United Tractors, Waskita Karya.

Tujuan mengoptimalkan total dana yang akan diinvestasikan dan mengoptimalkan proporsi investasi saham maksimal 10% telah tercapai. Berikut tabel proporsi dana yang diinvestasikan pada 10 saham yang telah terpilih.

No Saham Kode Nama saham Keputusan Variabel Proporsi Dana

1. AALI Astra Agro Lestari 0,1

2. ADRO Adaro Energy 0,1

3. ASRI Alam Sutera Realty 0,1

4. INDF Indofood Sukses Makmur 0,1

5. KLBF Kalbe Farma 0,1

6. LSIP PP London Sumatera 0,1

7. PTPP PP (Persero) 0,1

8. PWON Pakuwon Jati 0,1

9. UNTR United Tractors 0,1

10. WSKT Waskita Karya 0,1

Total Dana 1

Tujuan untuk memaksimalkan return portofolio yang diharapkan investor telah tercapai karena return portofolio yang didapat dengan menggunakan Metode Goal Programming sebesar 0,2101 nilai ini lebih besar dari Return minimal dipasar modal yaitu 0,0017. Resiko dari portofolio dengan menggunakan Metode Goal Programming didapatkan nilai 0,03039, nilai ini lebih kecil dari pada resiko pasar yaitu 1.

D.KESIMPULAN

E-ISSN:2549-1601X Technology Science and Engineering Journal, Volume 1 No 3 November 2017 ISSN: 2549-1601

210

E. DAFTAR PUSTAKA

[1] Agarwal, Saurabh. 2013. “ A Goal Programming Portofolio Selection Model”. Indian Institute of Finance Vol XXVIII No 2, Pages 507-520

[2] Frajtova, Katarina and all, 2015, “Portofolio Optimazion”, Sciencedirect on Procedia Economic and Finance 26 Pages 1102-1107.

[3] Halim, Abdul. 2005. Anlisis Investasi. Jakarta: Salemba Empat.

[4] Ravindran, Phillips & Solberg. 2000. “Operation Research Principles and Practice”. New York. John wiley & Sons

[5] Spronk, Jaap. 1981. “Interactive Multiple Goal Programming”. London. Martinus Nijhoff Publishing

[6] Tahri, Hauda. 2015, “Mathematical Optimization methods: Application in Project Portofolio Management”, Sciencedirect on Procedia Social and Behavioral Science 210 Pages 339-347

[7] Tandelin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi Edisi Pertama. Yogyakarta: Kanisius