STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAi

PENGANTAR PENGELOLAAN

KEUANGAN NEGARA

PROGRAM DIPLOMA III KEUANGAN

MILA MUMPUNI

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa mengalirkan berkat

berlimpah sehingga penulis dapat menyelesaikan penyusunan bahan ajar Pengantar

Pengelolaan Keaungan Negara. Bahan ajar ini ditujukan bagi mahasiswa Program Diploma

III Keuangan agar dapat memahami secara umum bagaimana pengelolaan keuangan

negara, mulai dari perencanaan, pelaksanaan, hingga pertanggungjawaban.

Bahan Ajar ini dapat disusun dan disajikan dengan bimbingan, bantuan, dukungan

dari berbagai pihak. Sehubungan dengan hal tersebut, penulis menyampaikan terimakasih

kepada:

1. Direktur Sekolah Tinggi Akuntansi Negara

2. Para Reviewer bahan Ajar Pengantar Pengelolaan Keuangan Negara

3. Rekan-rekan Widyaiswara di lingkungan STAN khususnya Bapak Agung Widi Hatmoko

4. Pihak-pihak yang telah mendukung tetapi tidak dapat disebutkan satu per satu

Penulis menyadari bahwa bahan ajar ini masih memiliki beberapa keterbatasan.

Sehubungan dengan hal tersebut, penulis terbuka menerima kritik dan saran yang bersifat

membangun sehingga bahan ajar ini dapat lebih bermanfaat.

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAiii

A.

Keuangan Negara Sebagai Ilmu

... 1

B.

Pengertian Keuangan Negara

... 2

C.

Asas-asas Pengelolaan Keuangan Negara

... 10

D.

Tujuan Pengelolaan

... 12

E. Kekuasaan Kewenangan Pengelolaan Keuangan Negara

... 16

BAB 2 PENGELUARAN PEMERINTAH

... 21

A.

Pengeluaran negara dari sisi teori ekonomi

... 21

B.

Macam-macam pengeluaran Negara

... 23

C.

Pengaruh Pengeluaran Negara Terhadap Perekonomian

... 25

D. Efek Ekonomi Dari Pengeluaran Pemerintah

... 26

BAB III ANGGARAN PENDAPATAN DAN BELANJA NEGARA

... 31

A.

Pengertian dan Ruang Lingkup APBN

... 32

B.

Siklus APBN

... 37

1.

Tahap perencanaan APBN

... 38

2.

Tahap penetapan UU APBN

... 42

3.

Tahap pelaksanaan UU APBN

... 43

4.

Tahap pengawasan pelaksanaan UU APBN

... 44

5.

Tahap pertanggungjawaban pelaksanaan APBN

... 44

BAB IV PENDAPATAN NEGARA

... 46

A.

PENDAPATAN

... 48

1.

Penerimaan Perpajakan

... 50

2.

Penerimaan Negara Bukan Pajak

... 56

B.

Hibah

... 59

BAB V KEBIJAKAN FISKAL

... 61

A.

Tujuan Kebijakan Fiskal

... 61

B.

Macam Kebijakan Fiskal

... 62

C.

Kebijakan Fiskal di Indonesia

... 63

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAiv

A.

Belanja Pemerintah Menurut Fungsi

... 70

B.

Belanja Pemerintah Menurut Organisasi

... 71

C.

Belanja Pemerintah Menurut Jenis

... 72

1.

Belanja Pegawai

... 73

2.

Belanja Barang

... 74

3.

Belanja Modal

... 75

4.

Pembayaran Bunga Utang

... 75

5.

Subsidi

... 75

6.

Hibah

... 76

7.

Bantuan Sosial

... 77

8.

Belanja Lain-lain

... 78

D.

Belanja Daerah (Transfer Ke Daerah)

... 80

1.

Dana Perimbangan

... 80

2.

Dana Otonomi Khusus dan Penyesuaian

... 81

3.

Dana Keistimewaan Daerah Istimewa Yogyakarta

... 81

E.

Pembiayaan Anggaran

... 82

BAB VII HUBUNGAN KEUANGAN PUSAT DAN DAERAH

... 89

A.

Transfer Keuangan Pusat ke Daerah

... 90

B.

Pelaksanaan Pajak Daerah dan Retribusi Daerah

... 93

C.

Kebijakan Pajak Rokok

... 94

D.

Kebijakan Pinjaman Daerah, Hibah ke Daerah, dan Investasi Daerah

Kebijakan Pinjaman Daerah

... 95

E.

Kebijakan Hibah ke Daerah

... 96

F.

Kebijakan Investasi Daerah

... 97

BAB VIII PENGAWASAN DAN PERTANGGUNGJAWABAN APBN

... 99

A.

Sistem Pengawasan Eksternal Pemerintah

... 100

B.

Sistem Pengawasan Internal Pemerintah

... 104

C.

Pertanggungjawaban atas Pelaksanaan APBN

... 106

1.

Prosedur penyusunan RUU pertanggujawaban pelaksanaan APBN

... 107

2.

Bentuk dan isi Laporan Keuangan

... 108

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAv

DAFTAR TABEL

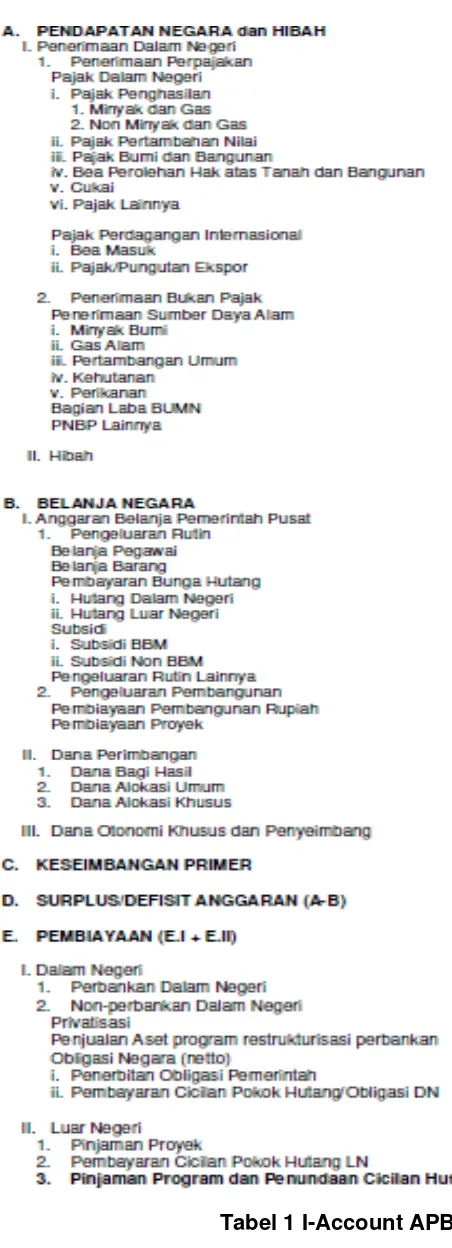

Tabel 1 I-Account APBN 2004 ... 34

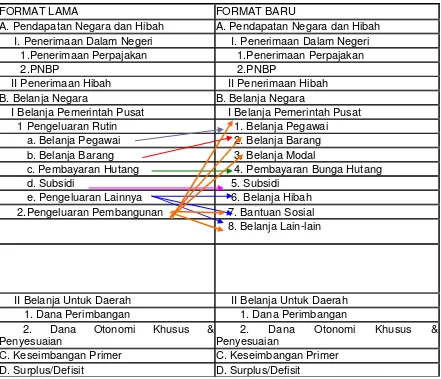

Tabel 2 Perbandingan Format Lama dan Baru APBN ... 36

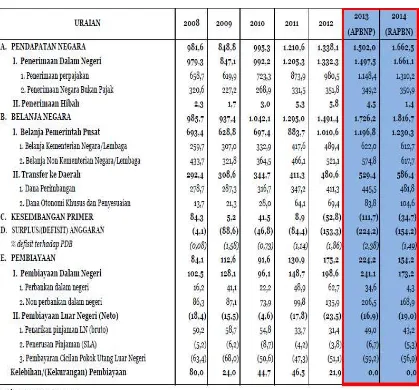

Tabel 3 Format APBN 2008-2012 ... 37

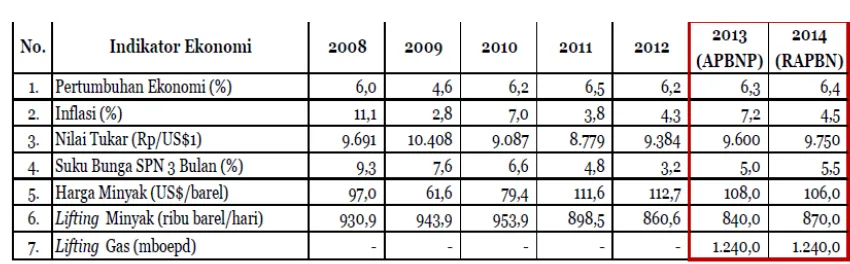

Tabel 4 Asumsi Ekonomi Makro 2008-2014 ... 38

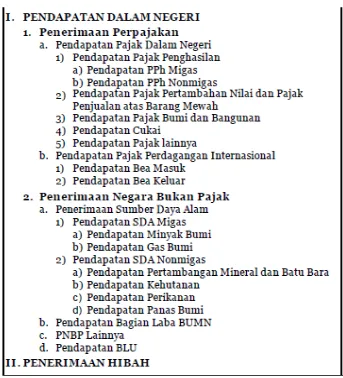

Tabel 5 Pendapatan dan Hibah ... 49

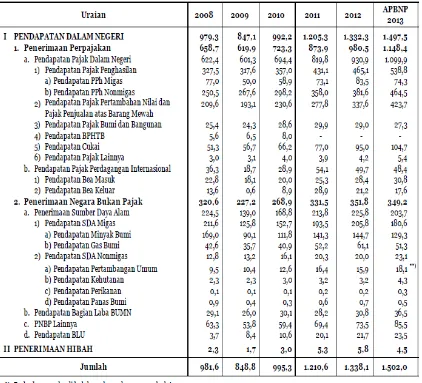

Tabel 6 Pendapatan Negara Tahun 2008-2013 ... 59

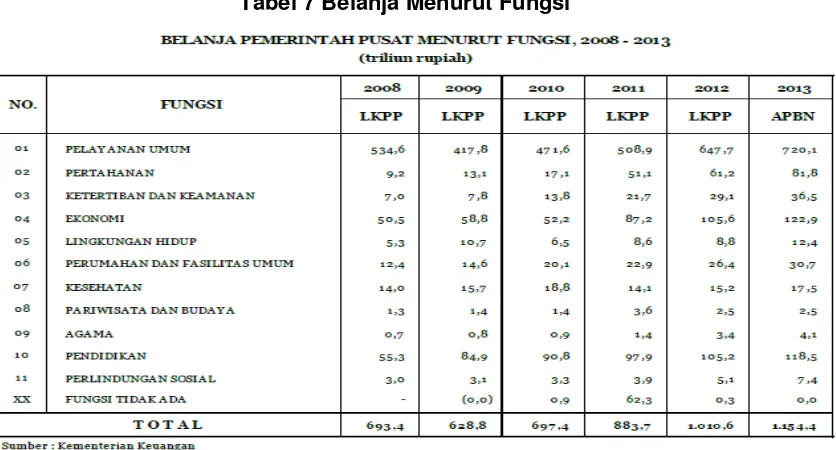

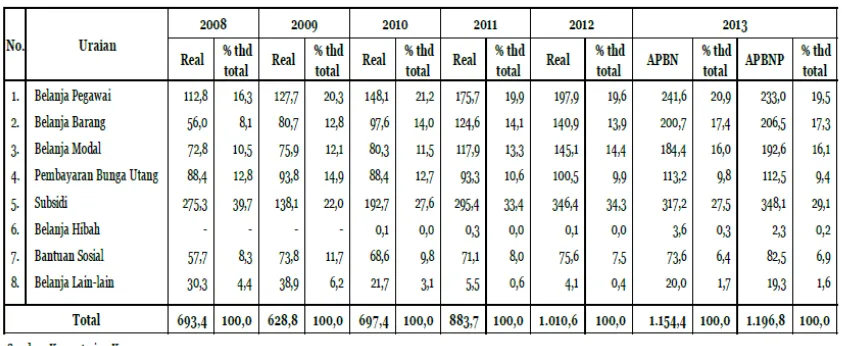

Tabel 7 Belanja Menurut Fungsi ... 71

Tabel 8 Belanja Menurut Jenis ... 73

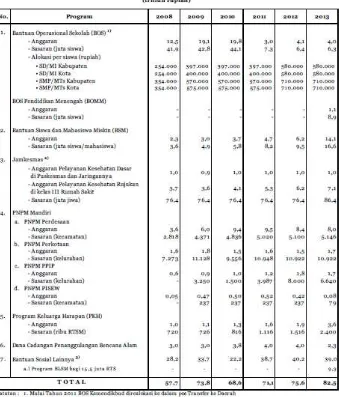

Tabel 9 Bantuan Sosial Tahun 2008-2013 ... 78

Tabel 10 Perkembangan Pembiayaan Nonutang ... 83

Tabel 11 Pembiayaan Utang ... 86

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAvi

DAFTAR GAMBAR

Gambar 1 Pendelegasian Wewenang ... 17

Gambar 2 Contoh Belanja Pemerintah Menurut Fungsi ... 71

Gambar 3 Kerangka Hubungan Fungsi Pelaksanaan Hibah ke Daerah ... 97

Gambar 4 Contoh Format Laporan Realisasi Anggaran ... 112

Gambar 5 Contoh Format Laporan Perubahan SAL ... 113

Gambar 6 Contoh Format Neraca ... 116

Gambar 7 Contoh Format Laporan Operasional ... 118

Gambar 8 Contoh Format Laporan Perubahan Ekuitas ... 119

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARAvii

PENDAHULUAN

LATAR BELAKANG

Bahan ajar Pengantar Pengelolaan Keuangan Negara ini khusus disusun untuk mahasiswa

Sekolah Tinggi Akuntansi Negara. Bahan ajar ini bertujuan sebagai bahan pemahaman awal

bagi mahasiswa mengenai Keuangan Negara.

DESKRIPSI SINGKAT

Dengan bergulirnya reformasi dalam Ketatanegaraan Indonesia, semakin jauh telah

menyentuh berbagai sendi kehidupan pemerintah. Sikap positif yang ditunjukkan pemerintah

dengan mengolah suatu tatanan kaidah hukum yang mengatur penyelenggaraan

pemerintah. Selain tatanan kaidah hukum, sebelumnya perlu menelaah kembali filosofi yang

mendasari tatanan tersebut. Adapun yang dimaksud adalah tatanan tentang Keuangan

Negara.

Keuangan Negara menjadi hal mendasar pada tatanan pemerintah dalam mengelola

Keuangan. Kita perlu mengetahui hal-hal yang menjadi alasan pemerintah dalam mengambil

berbagai kebijakan. Kebijakan-kebijakan yang diambil mencakup penerimaan negara,

pengeluaran pemerintah, anggaran yang disusun berupa APBN (Anggaran Pendapatan dan

Belanja Negara), kebijakan fiskal, pengelolaan pendapatan, pengelolaan belanja pemerintah

serta pembiayaan, sampai dengan pengawasan sekaligus pertanggungjawaban APBN.

KOMPETENSI DASAR

Setelah mempelajari bahan ajar ini, mahasiswa diharapkan dapat:

a) Memahami konsep keuangan negara sebagai ilmu

b) Memahami konsep keuangan negara dari sisi peraturan perundang-undangan

c) Memahami konsep keuangan negara dari sisi pengelolaan

d) Memahami konsep pengelolaan APBN

e) Memahami penerimaan negara

f) Memahami pengeluaran pemerintah dan pembiayaan

g) Memahami konsep kebijakan fiskal

h) Memahami hubungan keuangan pusat dan daerah

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA1

BAB 1 KEUANGAN NEGARA

A. Keuangan Negara Sebagai Ilmu

Kita dapat menyatakan bahwa sesuatu bidang pengetahuan adalah ilmu

pengetahuan, maka kita harus mengetahui terlebih dahulu apa yang dimaksud

dengan ilmu pengetahuan. Atmodingrat (1981) menyatakan bahwa ilmu

pengetahuan adalah peningkatan dari pengetahuan yang masih bersifat seketika,

tidak berpikir lanjut menjadi pengetahuan yang bersifat pasti, dipastikan karena telah

mengatasi keheranan dan kesangsian dengan jalan mengadakan pengaturan yang

sistematis. Hal ini berarti ilmu pengetahuan tertentu adalah suatu susunan bulat dan

teratur yakni suatu sistem dari pendapat dengan menggunakan

pengertian-pengertian yang ditentukan secara tajam.

Pernyataan Atmodinigrat seturut dengan pengertian ilmu menurut Kamus

Besar Bahasa Indonesia adalah (1) pengetahuan tentang suatu bidang yang disusun

secara bersistem menurut metode tertentu, yang dapat digunakan untuk

menerangkan gejala tertentu di bidang (pengetahuan); (2) pengetahuan atau

kepandaian. Sedangkan ilmu pengetahuan adalah gabungan berbagai pengetahuan

yang disusun secara logis dan bersistem dng memperhitungkan sebab dan akibat.

Hal ini dapat diartikan bahwa ilmu pengetahuan harus disusun menurut metode yang

sistematis.

Kemudian yang dimaksud dengan keuangan adalah kegiatan dari

kesatuan-kesatuan untuk menyediakan uang atau dana yang diperlukan untuk melakukan

pembayaran-pembayaran, termasuk pula di dalamnya cara-cara memperoleh uang

1

Tujuan Instruksional Khusus :

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA2

dengan hutang atau kredit serta sebab-akibatnya cara memperoleh uang yangdemikian. Problematik yang timbul ketika Keuangan ditarik sebagai ilmu maka timbul pertanyaan sebagai berikut: ―Ilmu keuangan apakah ilmu yang berdiri sendiri?‖ apabila dilihat dari sisi normatif maka keuangan negara adalah bagian dari hukum

dan tata usaha negara yang mengatur keuangan (Atmodinigrat, 1981: 30). Dari sisi

bagian-bagian ilmu keuangan baik keuangan perusahaan atau keuangan

internasional maka pada implementasinya terdapat hubungan dengan hukum. Misal:

apabila ada penerimaan yang diadministrasikan secara tepat, tentunya harus ada

aturan yuridis yang mengatur. Demikian pula dengan keuangan negara, maka ilmu

keuangan tak dapat dipelajari tanpa mempelajari hukum, khususnya hukum yang

mengatur tentang keuangan. Jadi, ilmu keuangan negara merupakan bagian ilmu

ekonomi yang mempelajari tentang kegiatan-kegiatan pemerintah dalam bidang

ekonomi yang terkait dengan penerimaan dan pengeluaran pemerintah beserta

dengan pengaruh-pengaruhnya di dalam perekonomian tersebut.

Lebih lanjut disebutkan bahwa keuangan negara adalah ilmu yang

mempelajari penerimaan dan pengeluaran negara beserta dengan seluruh akibatnya

(Suparmoko). Mansury (1981) menyimpulkan bahwa ilmu keuangan adalah

pengetahuan yang teratur yang mempelajari hubungan-hubungan sebab akibat yang

berkenaan tindakan-tindakan kesatuan keuangan untuk memperolah dana guna

melakukan pengeluaran-pengeluaran dalam masyarakat. Artinya, problematik ilmu

keuangan berpangkal pada pengertian dasar uang, yang uraian penjelasannya

termuat pada filsafat keuangan, sehingga ilmu keuangan menjadi perkembangan

logis yang meliputi segenap tindakan untuk mendapatkan, mengeluarkan atau

menggunakan, mengadministrasikan dan mempertanggungjawabkan uang.

B. Pengertian Keuangan Negara

Adapun pengertian Keuangan Negara dapat ditinjau dari berbagai sisi:

1. Richard A. Musgrave (1989) menyatakan bahwa: “The complex of problems that center around the revenue-expenditure process of government is referres to

traditionally as public finance.” Hal ini menunjukkan bahwa studi tentang

keuangan negara (atau yang sering disamakan dengan public finance)

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA3

yang tidak hanya berkenaan dengan keuangan saja tetapi juga berkenaandengan tingkat penggunaan dan alokasi sumber daya negara, distribusi

pendapatan, dan tingkat aktivitas ekonomi.

Walaupun demikian, pada umumnya studi keuangan negara membatasi hanya

pada penerimaan dan pengeluaran yang ada pada anggaran pemerintah (pusat

dan daerah) dan pengaruh-pengaruhnya. Aspek-aspek lain yang juga merupakan

bidang studi keuangan negara adalah regulasi ekonomi oleh cabang

pemerintahan yudikatif, pengelolaan perusahaan negara, dan pengaturan

kebijakan moneter.

2. Ulbrich (2003) menyatakan bahwa studi keuangan negara telah berkembang

menjadi suatu bidang studi yang lebih luas yaitu studi ekonomi atas sektor publik

(public sectoreconomics). Walaupun demikian istilah keuangan (finance) pada

keuangan negara (public finance) mempersempit pembahasan hanya pada

aktivitas penerimaan, pengeluaran, dan penganggaran negara.

3. Suparmoko (2012) menyatakan bahwa keuangan negara merupakan studi

tentang pengaruh-pengaruh dari anggaran penerimaan dan belanja negara

terhadap perekonomian, terutama pengaruh-pengaruhnya terhadap pencapaian

tujuan-tujuan kegiatan ekonomi seperti pertumbuhan ekonomi, stabilitas

harga-harga, distribusi penghasilan yang lebih ,merata juga peningkatan efisiensi serta

penciptaan kesempatan kerja

4. Arifin P. Soeriatmaja mengungkapkan keuangan negara dalam arti sempit adalah

Anggaran Pendapatan dan Belanja Negara (APBN). Keuangan negara dalam arti

luas adalah segala hak dan kewajiban baik yang berupa uang maupun barang

yang menjadi hak dan kewajiban dalam pengelolaan. Arifin P. Soeria Atmadja

mendefinisikan keuangan Negara dari segi pertanggungjawaban pemerintah,

bahwa keuangan Negara yang harus dipertanggungjawabkan oleh pemerintah

adalah keuangan Negara yang hanya berasal dari APBN. Sehingga yang

dimaksud dengan keuangan Negara adalah keuangan Negara yang berasal dari

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA4

5. M. Ichwan menyatakan bahwa keuangan negara adalah rencana kegiatan secarakuantitatif (dengan angka-angka diantaranya diwujudkan dalam jumlah mata

uang), yang akan dijalankan untuk masa mendatang lazimnya satu tahun

mendatang.

6. Geodhart, keuangan Negara merupakan keseluruhan undang-undang yang

ditetapkan secara periodik yang memberikan kekuasaan pemerintah untuk

melaksanakan pengeluaran mengenai periode tertentu dan menunjukkan alat

pembiayaan yang diperlukan untuk menutup pengeluaran tersebut.

7. John F. Due, budget keuangan negara adalah suatu rencana keuangan untuk

suatu periode waktu tertentu. Government budget (anggaran belanja pemerintah)

adalah suatu pernyataan mengenai pengeluaran atau belanja yang diusulkan

dan penerimaan untuk masa mendatang bersama dengan data pengeluaran dan

penerimaan yang sebenarnya untuk periode mendatang dan periode yang telah

lampau. John F. Due menyamakan pengertian keuangan negara dengan

anggaran (budget negara).

8. Hasan Akman menyebutkan bahwa keuangan negara adalah merupakan

pengertian keuangan Negara dalam arti luas, dikaitkan dengan tanggung jawab

pemeriksaan keuangan Negara oleh BPK karena menurutnya apa yang diatur

dalam Pasal 23 ayat (5) Undang-Undang Dasar 1945 tidak saja mengenai

pelaksanaan APBN, tetapi juga meliputi pelaksanaan APBD, keuangan unit-unit

usaha Negara, dan pada hakekatnya pelaksanaan kegiatan yang didalamnya

secara langsung atau tidak langsung terkait keuangan Negara.

9. Undang-Undang Dasar 1945 Bab VIII Hal Keuangan

Pasal 23

(1) Anggaran pendapatan dan belanja negara sebagai wujud dari

pengelolaan keuangan negara ditetapkan setiap tahun dengan

undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA5

(2) Rancangan undang-undang anggaran pendapatan dan belanja negaradiajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat

dengan memperhatikan pertimbangan Dewan Perwakilan Daerah. ***)

(3) Apabila Dewan Perwakilan Rakyat tidak menyetujui rancangan anggaran

pendapatan dan belanja negara yang diusulkan oleh Presiden,

Pemerintah menjalankan Anggaran Pendapatan dan Belanja Negara

tahunn yang lalu. ***)

Pasal 23A

Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur

dengan undang-undang. ***)

Pasal 23B

Macam dan harga mata uang ditetapkan dengan undang-undang. ***)

Pasal 23C

Hal-hal lain mengenai keuangan negara diatur dengan undang-undang. ***)

Pasal 23D

Negara memiliki suatu bank sentral yang susunan, kedudukan, kewenangan,

tanggung jawab, dan independensinya diatur dengan undang-undang. ***)

10. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 1

angka 1 menyebutkan bahwa Keuangan Negara adalah semua hak dan

kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik

berupa uang maupun barang yang dapat dijadikan milik negara berhubung

dengan pelaksanaan hak dan kewajiban tersebut. Menurut Pasal 2 disebutkan

meliputi:

a) Hak negara untuk memungut pajak, mengeluarkan dan mengedarkan

uang, dan melakukan pinjaman

b) Kewajiban negara untuk menyelenggarakan tugas layanan umum

pemerintahan negara dan membayar tagihan pihak ketiga

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA6

d) Pengeluaran negarae) Penerimaan daerah

f) Pengeluaran daerah

g) Kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak

lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain

yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan

pada perusahaan negara/perusahaan daerah

h) Kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka

penyelenggaraan tugas pemerintahan dan/atau kepentingan umum

i) Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang

diberikan pemerintah

Cakupan terakhir Keuangan Negara tersebut dapat meliputi kekayaan yang

dikelola oleh orang atau badan lain berdasarkan kebijakan pemerintah,

yayasan-yayasan di lingkungan kementerian negara/lembaga, atau perusahaan

negara/daerah. Dalam pelaksanaannya, ada empat pendekatan yang digunakan

dalam merumuskan keuangan negara, yaitu dari sisi obyek, subyek, proses, dan tujuan. Obyek Keuangan Negara meliputi semua ‖hak dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal,

moneter dan pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu

baik berupa uang, maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.‖ Selanjutnya dari sisi subyek/pelaku yang mengelola obyek yang ‖dimiliki negara, dan/atau dikuasai

oleh Pemerintah Pusat, Pemerintah Daerah, Perusahaan Negara/Daerah, dan badan lain yang ada kaitannya dengan keuangan negara.‖

Dalam pelaksanaannya, proses pengelolaan Keuangan Negara mencakup

seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan obyek

sebagaimana tersebut di atas mulai dari perumusan kebijakan dan pengambilan

keputusan sampai dengan pertanggunggjawaban. Pada akhirnya, tujuan

pengelolaan Keuangan Negara adalah untuk menghasilkan kebijakan, kegiatan

dan hubungan hukum yang berkaitan dengan pemilikan dan/atau penguasaan

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA7

Definisi keuangan negara adalah semua hak dan kewajiban negara yangdapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan

kewajiban tersebut. Dalam penjelasan Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara dinyatakan bahwa pendekatan yang digunakan dalam

merumuskan Keuangan Negara adalah dari sisi objek, subjek, proses, dan tujuan.

Dari sisi objek, yang dimaksud dengan Keuangan Negara meliputi semua hak dan

kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan

kegiatan dalam bidang fiskal, moneter dan pengelolaan kekayaan negara yang

dipisahkan, serta segasesuatu baik berupa uang, maupun berupa barang yang

dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban

tersebut.

Dari sisi subjek, yang dimaksud dengan Keuangan Negara meliputi seluruh

subjek yang memiliki/menguasai objek sebagaimana tersebut di atas, yaitu:

pemerintah pusat, pemerintah daerah, perusahaan negara/daerah, dan badan lain

yang ada kaitannya dengan keuangan negara. Dari sisi proses, Keuangan Negara

mencakup seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan objek

sebagaimana tersebut di atas mulai dari perumusan kebijakan dan pengambilan

keputusan sampai dengan pertanggunggjawaban. Dari sisi tujuan, Keuangan

Negara meliputi seluruh kebijakan, kegiatan dan hubungan hukum yang berkaitan

dengan pemilikan dan/atau penguasaan objek sebagaimana tersebut di atas

dalam rangka penyelenggaraan pemerintahan negara.

Berdasarkan pengertian keuangan negara dengan pendekatan objek,

terlihat bahwa hak dan kewajiban negara yang dapat dinilai dengan uang diperluas

cakupannya, yaitu termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter

dan pengelolaan kekayaan negara yang dipisahkan. Dengan demikian, bidang

pengelolaan keuangan negara dapat dikelompokkan dalam: subbidang

pengelolaan fiskal, subbidang pengelolaan moneter, dan subbidang pengelolaan

kekayaan negara yang dipisahkan.

Pengelolaan keuangan negara subbidang pengelolaan fiskal meliputi

kebijakan dan kegiatan yang berkaitan dengan pengelolaan Anggaran Pendapatan

dan Belanja Negara (APBN) mulai dari penetapan Arah dan Kebijakan Umum

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA8

oleh pemerintah, pengesahan anggaran oleh DPR, pelaksanaan anggaran,pengawasan anggaran, penyusunan perhitungan anggaran negara (PAN) sampai

dengan pengesahan PAN menjadi undang-undang. Pengelolaan keuangan negara

subbidang pengelolaan moneter berkaitan dengan kebijakan dan pelaksanaan

kegiatan sektor perbankan dan lalu lintas moneter baik dalam maupun luar negeri.

Pengelolaan keuangan negara subbidang kekayaan negara yang

dipisahkan berkaitan dengan kebijakan dan pelaksanaan kegiatan di sektor Badan

Usaha Milik Negara/Daerah (BUMN/BUMD) yang orientasinya mencari

keuntungan (profit motive). Berdasarkan uraian di atas, pengertian keuangan

negara dapat dibedakan antara: pengertian keuangan negara dalam arti luas, dan

pengertian keuangan negara dalam arti sempit. Pengertian keuangan negara

dalam arti luas pendekatannya adalah dari sisi objek yang cakupannya sangat

luas, dimana keuangan negara mencakup kebijakan dan kegiatan dalam bidang

fiskal, moneter dan pengelolaan kekayaan negara yang dipisahkan. Sedangkan

pengertian keuangan negara dalam arti sempit hanya mencakup pengelolaan

keuangan negara subbidang pengelolaan fiskal saja. Pembahasan lebih lanjut

dalam modul ini dibatasi hanya pada pengertian keuangan negara dalam arti

sempit saja yaitu subbidang pengelolaan fiskal atau secara lebih spesifik

pengelolaan Anggaran Pendapatan dan Belanja Negara (APBN).

Dalam pengelolaan keuangan negara, dikenal paradigma lama dan

paradigma baru. Paradigma lama dalam pengelolaan Keuangan Negara antara

lain:

a) fundamental distrust kontrol input;

b) anggaran line item;

c) kontrol komitment;

d) verifikasi dokumen pembayaran; dan

e) kontrol akuntansi

Paradigma lama menekankan alat bukti pembayaran/penerimaan sudah cukup

sebagai bukti yang sah dalam pengelolaan keuangan negara. Dengan kata lain, lebih

menekankan pada input dan output saja tanpa memperhatikan lebih lanjut dampak

atau akibat penerimaan atau pengeluaran negara.

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA9

a) ―Performance‖ HasilTidak lagi hanya berdasarkan keabsahan alat bukti penerimaan atau

pengeluaran saja, melainkan juga dampak atau akibat adanya transaksi tersebut.

Setiap penerimaan dan pengeluaran harus dapat diukur hasilnya agar dapat

dievaluasi untuk kegiatan di masa yang akan datang.

b) Anggaran adalah rencana.

Pada paradigma lama anggaran dapat diartikan tidak hanya sekedar rencana

tetapi sekaligus sebagai pelaksaan. Berbeda dengan paradigma baru, anggaran

baru disebut rencana, dalam tahun anggaran berjalan rencana dilaksanakan

sesuai dengan orientasi hasil (jadi belum tentu menggunakan anggaran

seluruhnya, anggaran tidak untuk dihabiskan tapi digunakan seoptimal mungkin).

c) Penekanan pada kebijakan, misal rencana bergulir (Medium Term Expenditure

Framework/MTEF)

Dengan menekankan kebijakan pada penyusunan program-program maka akan

terjadi satu kesinambungan antar waktu antar generasi dan antar instutusi yang

bertanggung jawab atas penugasan yang diberikan pihak eksekutif. Misal:

masalah pendidikan untuk anak usia dini juga diikuti dengan pendidikan dasar,

menengah dan tinggi; di mana para calon peserta didik diimbangi dengan

pemberian perhatian masalah kesehatan yang berada tanggungjawab

Kementerian Kesehatan.

d) Klasifikasi internasional (Government Financial Statistics/GFS)

Agar Indonesia mampu dipandang sejajar dengan dunia internasional, maka

dalam membuat konsep pengelolaan keuangan negara mengacu yang

diterapkan seluruh dunia. Dengan demikian maka akan memudahkan dalam

pengukuran kinerja kita karena alat ukurnya sudah dipersamakan dengan yang

berlaku secara internasional. Misalnya : klasifikasi fungsi yang bersifat statis dan

belum menempatkan biaya program.

e) Fleksibilitas: Let the managers manage

Apabila paradigma lama yang menguji atas pembebanan pengeluaran negara

adalah diserahkan kepada bendahara umum maka saat ini dengan pola Kuasa

Pengguna Anggaran lah yang menjadi penanggung jawab atas pembebanan

pengeluaran negara. Ketika menyusun perencanaan kerja pun diserahkan

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA10

menyusun satu rangkaian kontraktual kerja. Bendahara Umum Negara hanyamenguji kebenaran yang telah dikeluarkan oleh para pengguna anggaran. Akibat

atas pengeluaran tersebut merupakan tanggung jawab penuh pengguna

anggaran.

f) Akuntabilitas: Pengukuran kinerja

Perubahan hanya mengukur pada output saja menjadi mengukur output yang dihasilkan. Anggaran dikembalikan lagi yang berarti ―baru sebuah rencana‖; muatan anggaran yang tercermin dalam program-program. Konsep proyek sudah

ditinggalkan melainkan menyusun anggaran yang berbasis kinerja

C. Asas-asas Pengelolaan Keuangan Negara

Dalam rangka mendukung terwujudnya good governance dalam penyelenggaraan

negara, pengelolaan keuangan negara perlu diselenggarakan secara profesional,

terbuka, dan bertanggung jawab sesuai dengan aturan pokok yang telah ditetapkan

dalam Undang-Undang Dasar 1945. Aturan pokok Keuangan Negara telah

dijabarkan ke dalam asas-asas umum, yang meliputi baik asas-asas yang telah lama

dikenal dalam pengelolaan keuangan negara, seperti asas tahunan, asas

universalitas, asas kesatuan, dan asas spesialitas maupun asas-asas baru sebagai

pencerminan penerapan kaidah-kaidah yang baik (best practices) dalam pengelolaan

keuangan negara. Penjelasan dari asas tersebut adalah sebagai berikut.

1. Asas Tahunan

memberikan persyaratan bahwa anggaran negara dibuat secara tahunan yang

harus mendapat persetujuan dari badan legislatif (DPR).

2. Asas Universalitas (kelengkapan)

memberikan batasan bahwa tidak diperkenankan terjadinya percampuran antara

penerimaan negara dengan pengeluaran negara.

3. Asas Kesatuan

mempertahankan hak budget dari dewan secara lengkap, berarti semua

pengeluaran harus tercantum dalam anggaran. Oleh karena itu, anggaran

merupakan anggaran bruto, dimana yang dibukukan dalam anggaran adalah

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA11

4. Asas Spesialitasmensyaratkan bahwa jenis pengeluaran dimuat dalam mata anggaran

tertentu/tersendiri dan diselenggarakan secara konsisten baik secara kualitatif

maupun kuantitatif. Secara kuantitatif artinya jumlah yang telah ditetapkan dalam

mata anggaran tertentu merupakan batas tertinggi dan tidak boleh dilampaui.

Secara kualitatif berarti penggunaan anggaran hanya dibenarkan untuk mata

anggaran yang telah ditentukan.

5. Asas Akuntabilitas berorientasi pada hasil

mengandung makna bahwa setiap pengguna anggaran wajib menjawab dan

menerangkan kinerja organisasi atas keberhasilan atau kegagalan suatu

program yang menjadi tanggung jawabnya.

6. Asas Profesionalitas

mengharuskan pengelolaan keuangan negara ditangani oleh tenaga yang

profesional.

7. Asas Proporsionalitas;

pengalokasian anggaran dilaksanakan secara proporsional pada fungsi-fungsi

kementerian/lembaga sesuai dengan tingkat prioritas dan tujuan yang ingin

dicapai.

8. Asas Keterbukaan

mewajibkan adanya keterbukaan dalam pembahasan, penetapan, dan

perhitungan anggaran serta atas hasil pengawasan oleh lembaga audit yang

independen.

9. Asas Pemeriksaan Keuangan oleh badan pemeriksa yang bebas dan mandiri

memberi kewenangan lebih besar pada Badan Pemeriksa Keuangan untuk

melaksanakan pemeriksaan atas pengelolaan keuangan negara secara objektif

dan independen.

Asas-asas umum tersebut diperlukan pula guna menjamin terselenggaranya

prinsip-prinsip pemerintahan daerah. Dengan dianutnya asas-asas umum tersebut di

dalam undang-undang tentang Keuangan Negara, pelaksanaan undang-undang ini

selain menjadi acuan dalam reformasi manajemen keuangan negara, sekaligus

dimaksudkan untuk memperkokoh landasan pelaksanaan desentralisasi dan otonomi

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA12

D. Tujuan PengelolaanMenurut Musgrave, keuangan negara tidak hanya berhubungan dengan uang

masuk sebagai penerimaan negara dan uang keluar sebagai belanja negara.

Keuangan negara juga berhubungan dengan fungsi alokasi sumber-sumber

ekonomi, fungsi distribusi, dan fungsi stabilisasi, termasuk pertumbuhan ekonomi

dan dampaknya terhadap kegiatan ekonomi masyarakat

1. Mempengaruhi pertumbuhan ekonomi

Pendapat Adam Smith menyatakan bahwa negara tidak boleh campur tangan

dalam perekonomian masyarakat, karena perekonomian sudah diatur oleh ―invisible hands‖ yaitu mekanisme naik atau turunnya harga sebagai akibat dari hukum penawaran dan permintaan barang dan jasa (inilah yang disebut

mekanisme pasar). Hal ini berarti bahwa jika permintaan lebuh besar dari

penawaran maka tingkat harga cenderung akan naik, begitu pula sebaliknya.

Selanjutnya, apabila terjadi kenaikan harga akan mendorong kenaikan

penawaran dan menekan permintaan sehingga terjadi keseimbangan baru.

Artinya, naik atau turunnya harga serta mekanisme pasar bekerja secara

otomatis dan ini menjaga keseimbangan antara penawaran dan permintaan

atas barang dan jasa.

Apabila dikaitkan dengan keuangan negara, maka kegiatan penerimaan dan

pengeluaran negara dapat mempengaruhi bekerjanya mekanisme harga.

Contoh: pungutan pajak akan meningkatkan penerimaan negara, namun

berdampak kemungkinan mengurangi daya beli masyarakat yang akan

berakibat berikutnya menurunnya permintaan masyarakat. Contoh

berikutnya, pengeluaran pemerintah yang digunakan untuk membeli

barang/jasa dari masyarakat akan mendorong ekonomi rakyat, dampak

berikutnya akan menambah daya beli masyarakat.

Dari dua contoh tersebut, menunjukkan kegiatan penerimaan maupun

pengeluaran negara memiliki kecenderungan kenaikan atau penurunan harga

secara umum dan terus menerus. Kondisi tersebut tidak diinginkan, karena

mengganggu kegiatan ekonomi masyarakat. Oleh karena itu, disarankan oleh

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA13

pengeluaran negara. Pajak dipungut oleh negara, tetapi harus didasarkanpada undang-undang yang mengatur. Artinya, besarnya pajak yang dipungut

tidak akan melebihi kemampuan rakyat, pajak yang dipungut digunakan

sebesar-nesarnya untuk membiayai penyelenggaraan tugas dan fungsi

negara. Adapun tugas dan fungsi tersebut berupa penyelenggaraan

pertahanan dan keamanan penyelenggaraan peradilan, maupun

penyelenggaraan barang publik. Kemudian, peran pemerintah hanya

mengatur pada bagian tertentu yaitu ketika mekanisme pasar tidak berjalan,

sehingga posisi pemerintah adalah inferior dalam perekonomian rakyat.

2. Menjaga stabilitas ekonomi

Konsep yang ditawarkan Adam Smith diimplementasikan dalam bentuk

anggaran berimbang, di mana penerimaan sama dengan pengeluaran

negara. Namun, pada tahun 1930-an ketika terjadi resesi dunia, konsep

Adam Smith berakhir. Hal ini karena terjadi ketidakseimbangan antara

penawaran dan permintaan barang dan jasa. Akibat ketidakseimbangan ini

adalah jatuhnya perekonomian dan meningkatnya pengangguran.

Tahun 1936, John Maynard Keyness menguraikan bahwa ketersediaan

lapangan kerja ditentukan oleh permintaan agregat (keseluruhan jumlah uang

yang diterima oleh pengusaha dari hasil penjualan barang dan jasa yang

diproduksinya) dan penawaran agregat (keseluruhan jumlah uang yang harus

dikeluarkan oleh pengusaha untuk membeli faktor-faktor produksi yang

diperlukan untuk menghasilkan barang dan jasa). Artinya, apabila permintaan

agregat lebih besar dari penawaran agregat maka pengusaha akan

melakukan ekspansi usaha untuk mencari laba, yang secara agregat akan

menambah lapangan kerja. Keyness lebih lanjut mengemukakan bahwa

kondisi resesi tahun 1930-an akibat penawaran agregat lebih besar dari

permintaan agregat. Pemerintah mengambil sikap dengan memperbesar

permintaan agregat supaya sama dengan penawaran agregat. Hal ini

menunjukkan bahwa anggaran tidak harus seimbang, anggaran maah dapat

digunakan sebagai alat untuk mengatasi inflasi maupun deflasi yang terjadi.

Sejak adanya teori Keyness, tugas dan fungsi negara menjadi lebih penting

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA14

menyelenggarakan peradilan, menyediakan barang publik. Namun, jugaberfungsi menjaga kestabilan ekonomi.

3. Merealokasi sumber-sumber ekonomi

Pada bagian ini dikembangkan oleh Richard A Musgrave. Teori Musgrave

merupakan pengembangan dari teori Keyness. Musgrave menyatakan bahwa

tugas dan fungsi negara meliputi: realokasi sumber-sumber daya ekonomi,

redistribusi pendapatan, dan stabilisasi. Realokasi sumber-sumber ekonomi

dilakukan dengan memanfaatkan sumber-sumber ekonomi yang terbatas

secara optimal. Proses realokasi ini harus didasarkan pada pemenuhan

kebutuhan masyarakat secara menyeluruh. Peranan pemerintah untuk

memberdayakan potensi-potensi sumber-sumber ekonomi sangat diperlukan,

misal: penerimaan pajak sebagai penerimaan negara merupakan pungutan

yang manfaatnya tidak dinikmati masyarakat secara langsung, harus melalui

proses pemberdayaan kegiatan yang bertujuan untuk kesejahteraan

masyarakat. Apabila sumber daya yang ada di masyarakat tersebut tidak

didistribusikan secara optimal akan menimbulkan ketidakseimbangan dalam

perekonomian negara. Sebagai contoh: akibat penerimaan pajak tidak

didistribusikan secara optimal (misal: infrasktruktur yang belum memadai)

maka akan mengganggu proses perekonomian yang memerlukan daya

dukung tersedianya infrastruktur.

4. Mendorong retribusi pendapatan

Pada bagian ini peran pemerintah dalam mengambil kebijakan fiskal supaya

dapat mendorong terjadinya redistribusi pendapatan. Tujuannya agar tidak

terjadi kesenjangan antara masyarakat yang berkemampuan lebih (kaya) dan

masyarakat yang berkemampuan kurang (miskin). Sumber daya ekonomi

tidak dapat terdistribusi merata secara natural di dalam masyarakat.

Akibatnya, masyarakat yang mampu menguasai lebih banyak faktor produksi

maka akan diuntungkan. Oleh karena itu, pemerintah menerapkan pajak yang

lebih besar kepada masyarakat yang lebih mampu. Selain itu, pemerintah

juga mengalokasikan dalam bentuk pengeluaran yang berpihak kepada

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA15

dalam APBN tidak hanya menyangkut masalah penerimaan dan pengeluaransaja, melainkan bagaimana distribusinya kepada masyarakat.

Tujuan pengelolaan keuangan negara oleh pemerintah supaya ada peranan

dalam perekonomian. Tujuan dari pembangunan ekonomi sendiri adalah mencapai

tingkat kemakmuran dan kesejahteraan hidup yang lebih tinggi. Untuk mencapainya,

pemerintah dapat berperan secara aktif maupun pasif. Seperti yang sudah

dikemukakan oleh Adam Smith (mewakili Kaum Klasik) bahwa pemerintah

mempunyai 3 fungsi yaitu: dibidang pertahanan nasional, keadilan sosial, dan

pekerjaan umum. Kegiatan-kegiatan tersebut pasti tidak menarik bagi para individu

secara sendiri atau bersamaan untuk mengusahakan. Mengapa? Karena tidak

adanya keuntungan yang tercipta dari kegiatan-kegiatan tersebut. Kaum Klasik

berpendapat, yang penting bagi pemerintah tidak mengerjakan kegiatan yang sudah

dilakukan oleh para individu. John Stuart Mill menyatakan lebih lanjut bahwa

kegiatan perusahaan jauh lebih baik apabila dijalankan sektor swasta, dan

membiarkan tanpa campur tangan pemerintah, walaupun ada pengecualiannya. Mill

begitu mempertahankan pendapatnya dengan alasan sebagai berikut:

a. Campur tangan pemerintah akan membatasi adanya kebebasan individu,

walaupun peranan pemerintah dalam memelihara perdamaian dan

melindungi para individu atas serangan dari luar maupun dari dalam tetap

dibutuhkan

b. Individu adalah subjek yang paling tertarik atas masalah mereka sendiri

c. Pemerintah adalah inferior dalam mengusahakan industri maupun

perdagangan dibanding dengan usaha-usaha tersebut dijalankan pihak

swasta

d. Seseorang akan bertambah kepercayaan dirinya apabila dia melakukan

pekerjaan demi kepentingannya sendiri.

Namun, dikuatirkan sistem yang berpihak swasta membawa dampak kehancuran

bagi kehidupan manusia. Mengapa? Karena kebebasan mutlak dari para individu

akan menimbulkan banyak pertentangan kepentingan di antara para individu itu

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA16

penggunaan semua faktor produksi, melaksanakan kegiatan produksi, dan mengaturpendidikan serta memperbaiki kesehatan, dan sebagainya. Lebih jauh, pemerintah

tetap harus memperhatikan kebijakan yang dibuat, jangan terkesan kebijakan yang

dipaksakan demi peranannya mengatur dalam perekonomian. Karena hal itu akan

menimbulkan kegagalan pemerintah (government failure).

Pada perkembangannya sampai abad 20, tidak ada sistem ekonomi yang murni atau

ekstrim lagi. Sistem ekonomi yang diterapkan di berbagai negara saat ini

menggunakan sistem ekonomi campuran. Indonesia saat ini, mengacu sistem

perekonomian yang dianut berdasarkan pada keselarasan, keserasian, dan

keseimbangan hubungan antara indiividu dan masyarakat yang lahir dari kepribadian

bangsa Indonesia itu sendiri. Jadi bukan menggabungkan sistem yang berpihak

pada swasta saja atau pemerintah saja.

E. Kekuasaan Kewenangan Pengelolaan Keuangan Negara

Sebagaimana yang tercantum dalam Pasal 6 Undang-Undang Nomor 17 Tahun

2003 tentang Keuangan Negara disebutkan bahwa Presiden selaku Kepala

Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian

dari kekuasaan pemerintahan. Adapun kekuasaan yang dimaksud selanjutnya

sebagai berikut:

a. Dikuasakan kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil

Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan

b. Dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna

Anggaran/Pengguna Barang kementerian negara/lembaga yang

dipimpinnya

c. Diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan

daerah untuk mengelola keuangan daerah dan mewakili pemerintah

daerah dalam kepemilikan kekayaan daerah yang dipisahkan

Namun kekuasaan tersebut tidak termasuk kewenangan di bidang moneter, yang

meliputi antara lain mengeluarkan dan mengedarkan uang, yang diatur

undang-undang. Pengelolaan moneter dilakukan melalui serangkaian kebijakan di bidang

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA17

bidang keuangan yang berkenaan dengan jumlah uang yang beredar dalammasyarakat. Pemerintah selalu mengusahakan agar ada keseimbangan dinamis

antara jumlah uang yang beredar dengan barang dan jasa yang tersedia di

masyarakat. Kebijakan moneter ini berkaitan dengan kurs, aktivitas perbankan,

investasi modal domestik dan modal asing, dan sebagainya. Tujuan kebijakan

moneter secara umum adalah:

(1) untuk menyesuaikan jumlah uang yang beredar di masyarakat;

(2) untuk mengarahkan penggunaan uang dan kredit sedemikian rupa sehingga nilai

rupiah dapat dipertahankan kestabilannya;

(3) mendorong produsen untuk meningkatkan kegiatan produksi melalui penyediaan

kredit dengan suku bunga rendah;

(4) menyediakan tingkat lapangan kerja tertentu;

(5) mengusahakan agar kebijakan moneter dapat dilaksanakan tanpa memberatkan

beban keuangan negara dan masyarakat.

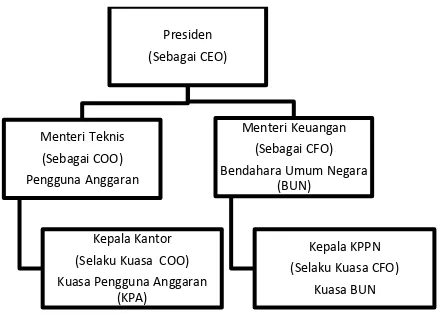

Gambar 1 Pendelegasian Wewenang

Pada Gambar 1 disebutkan bahwa Presiden sebagai pemegang kekuasaan

pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan, lebih

dilanjut disebut dengan CEO (Chief Executive Officer). Menteri Keuangan sebagai

pembantu Presiden dalam bidang keuangan pada hakekatnya adalah Chief Financial

Officer (CFO) yang berwenang dan bertanggung jawab atas pengelolaan aset dan

kewajiban negara secara nasional,sedangkan menteri dan pimpinan lembaga negara

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA18

bertanggung jawab atas penyelenggaraan pemerintahan sesuai bidang tugas danfungsi masing-masing. Pembagian kewenangan yang jelas dalam pelaksanaan

anggaran antara menteri keuangan dan menteri teknis tersebut diharapkan dapat

memberikan jaminan terlaksananya mekanisme saling uji (check and balance) dalam

pelaksanaan pengeluaran negara dan jaminan atas kejelasan akuntabilitas Menteri

Keuangan sebagai Bendahara Umum Negara dan Menteri Teknis sebagai Pengguna

Anggaran. Selain itu, pembagian kewenangan ini akan memberikan fleksibilitas bagi

menteri teknis, sebagai pengguna anggaran, untuk mengatur penggunaan anggaran

kementeriannya secara efisien dan efektif dalam rangka optimalisasi kinerja

kementeriannya untuk menghasilkan output yang ditetapkan.

Titik berat ruang lingkup keuangan negara sebagaimana yang diatur dalam

UU No. 17/2003 tersebut berada pada subbidang pengelolaan fiskal. Pengelolaan

moneter, walaupun dalam ruang lingkup keuangan negara, diselenggarakan oleh

Bank Indonesia, sebagai bank sentral yang independen dari pengaruh pemerintah.

Hubungan pemerintah dengan Bank Indonesia hanyalah berkoordinasi dalam

penetapan kebijakan moneter, yang seringkali dikombinasikan dengan kebijakan

fiskal, untuk mencapai tujuan-tujuan ekonomi.

Menteri Keuangan selaku pelaksana kekuasaan atas pengelolaan fiskal,

bertugas:

a) Menyusun kebijakan fiskal dan kerangka ekonomi makro

b) Menyusun rancangan APBN dan rancangan Perubahan APBN

c) Mengesahkan dokumen pelaksanaan anggaran

d) Melakukan perjanjian internasional di bidang keuangan

e) Melaksanakan pemungutan pendapatan negara yang telah ditetapkan

undang-undang

f) Melaksanakan fungsi bendahara umum negara

g) Menyusun laporan keuangan yang merupakan pertanggungjawaban

pelaksanaan APBN

h) Melaksanakan tugas-tugas lain di bidang pengelolaan fiskal berdasarkan

ketentuan undang-undang.

Artinya, Menteri Keuangan dengan penegasan fungsi sebagai CFO akan memiliki

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA19

a) Pengelolaan kebijakan fiskalb) Penganggaran

c) Administrasi perpajakan

d) Adiministrasi kepabeanan

e) Perbendaharaan

f) Pengawasan keuangan

Menteri/pimpinan lembaga sebagai Pengguna Anggaran/Pengguna Barang

kementerian negara/lembaga yang dipimpinnya mempunyai tugas sebagai berikut:

a) Menyusun rancangan anggaran kementerian negara/lembaga yang

dipimpinannya

b) Menyusun dokumen pelaksanaan anggaran

c) Melaksanakan anggaran kementerian negara/lembaga yang dipimpinnya

d) Melaksanakan pemungutan penerimaan negara bukan pajak dan

menyetorkannya ke Kas Negara

e) Mengelola piutang dan utang negara yang menjadi tanggung jawab

kementerian negara/lembaga yang dipimpinnya

f) Mengelola barang milik/kekayaan negara yang menjadi tanggung jawab

kementerian negara/lembaga yang dipimpinnya

g) Melaksanakan tugas-tugas lain yang menjadi tanggung jawabnya

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA20

RANGKUMAN1) Ilmu Keuangan Negara merupakan bagian ilmu ekonomi yang mempelajari tentang kegiatan-kegiatan pemerintah dalam bidang ekonomi yang terkait dengan penerimaan dan pengeluaran pemerintah beserta dengan pengaruh-pengaruhnya di dalam perekonomian tersebut.

2) Definisi keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

3) Asas-asas pengelolaan keuangan negara antara lain: asas tahunan, asas universalitas, asas kesatuan, asas spesialitas, asas akuntabilitas, asas profesionalitas, proporsional, asas keterbukaan, dan asas pemeriksaan keuangan. 4) Tujuan pengelolaan keuangan negara karena mempenngaruhi pertumbuhan

ekonomi, menjaga stabilitas ekonomi, merealokasi sumber-sumber ekonomi, dan mendorong retribusi pendapatan.

5) Kekuasaan kewenangan pengelolaan keuangan negara didelegasikan kepada Menteri Keuangan (sebagai CFO), dan Menteri Teknis (sebagai COO)

LATIHAN

1) Apa yang dimaksud dengan keuangan negara sebagai ilmu?

2) Apa perbedaan pengertian keuangan negara menurut Undang-Undang Nomor 17 Tahun 2003 dengan pendapat Musgrave ?

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA21

BAB 2 PENGELUARAN PEMERINTAH

A. Pengeluaran negara dari sisi teori ekonomi

Suparmoko (2012) menyebutkan bahwa pengeluaran pemerintah dalam arti

rill dapat dipakai sebagai indikator besarnya kegiatan pemerintah, karena kegiatan

pemerintah dibiayai dengan pengeluaran pemerintah. Pernyataan ini menunjukkan

bahwa semakin besar pengeluaran pemerintah semakin banyak kegiatan yang

dilakukan pemerintah. Lebih lanjut disebutkan bahwa pengeluaran pemerintah dapat bersifat ―exhaustive‖ yaitu pembelian barang-barang dan jasa dalam perekonomian yang langsung dapat dikonsumsi maupun dapat pula untuk menghasilkan barang

lain lagi. Misal: belanja barang (pengeluaran digunakan untuk membeli

barang-batang ATK yang mendukung kegiatan perkantoran, pembayaran listrik yang sudah

digunakan, ataupun pembayaran telepon yang sudah digunakan untuk kegiatan

kedinasan).

Pengeluaran pemerintah dapat pula bersifat ―transfer‖ yaitu berupa pemindahan dana kepada individu, masyarakat, atau perusahaan terutama untuk

kepentingan sosial. Pemerintah dapat pula memberikan kepada negara lain sebagai

hibah (grants). Misal: belanja bantuan sosial ditujukan untuk memberikan

perlindungan kepada masyarakat. Dengan demikian dapat disimpulkan pada ―exhaustive expenditure‖ mengalihkan faktor-faktor produksi dari sektor swasta ke sektor pemerintah, sedangkan ―transfer payment‖ hanya menggeser tenaga beli dari unit-unit ekonomi yang satu kepada unit-unit ekonomi yang lain dan membiarkan

Tujuan Instruksional Khusus :

Setelah mempelajari bagian ini, mahasiswa diharapkan mampu menjelaskan pengeluaran negara dari sisi ekonomi, jenis-jenis pengeluaran pemerintah, serta pengaruh pengeluaran pemerintah terhadap beberapa sektor perekonomian.

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA22

yang palingakhir menentukan penggunaan dana tersebut. Pengeluaran pemerintahmerupakan salah satu unsur permintaan agregat. Konsep perhitungan pendapatan

nasional dengan pendekatan pengeluaran menyatakan bahwa:

Y = C + I + G + X-M.

Formula ini dikenal sebagai identitas pendapatan nasional, sekaligus mencerminkan

penawaran agregat. Sedangkan variable-variabel di ruas kanan disebut permintaan

agregat. Variable G menyatakan pengeluaran pemerintah (Government

expenditures), I investment, X-M adalah net ekspor. Dengan membandingkan nilai G

terhadap Y serta mengamatinya dari waktu ke waktu dapat diketahui seberapa besar

kontribusi pengeluaran pemerintah dalam pembentukan permintaan agregat atau

pendapatan nasional. Dengan ini, dapat dianalisis seberapa penting peranan

pemerintah dalam perekonomian nasional.

Pemerintah tentu saja tidak hanya melakukan pengeluaran, tetapi juga

memperoleh penerimaan. Penerimaan dan pengeluaran pemerintah dimasukkan

dalam suatu konsep terpadu mengenai pendapatan dan belanja negara.

Kebijaksanaan kebijaksanaan yang berkenaan dengan penerimaan dan pengeluaran

pemerintah (pendapatan dan belanja negara) disebut kebijksanaan fiskal.

Pengeluaran pemerintah biasanya direncanakan jauh lebih dulu. Jadi

pemerintah membuat daftar anggaran yang akan dikeluarkan setiap tahunya, yang di

Indonesia dijabarkan dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Pengeluaran pemerintah sendiri dibedakan menjadi dua, yaitu pengeluaran negara

dan pengeluaran daerah, yang masing-masing mempunyai struktur pengeluaran

tersendiri dan berbeda. Dalam makalah ini nantinya akan dijelaskan tentang

pengeluaran pemerintah, baik pengeluaran negara maupun daerah.

Dalam teori ekonomi makro, pengeluaran pemerintah terdiri dari tiga pos

utama yang dapat digolongkan sebagai berikut : (Boediono,1999)

a) Pengeluaran pemerintah untuk pembelian barang dan jasa.

b) Pengeluaran pemerintah untuk gaji pegawai.

Perubahan gaji pegawai mempunyai pengaruh terhadap proses makro ekonomi,

di mana perubahan gaji pegawai akan mempengaruhi tingkat permintaan secara

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA23

c) Pengeluaran pemerintah untuk transfer payment.Transfer payment bukan pembelian barang atau jasa oleh pemerintah dipasar

barang melainkan mencatat pembayaran atau pemberian langsung kepada

warganya yang meliputi misalnya pembayaran subsidi atau bantuan langsung

kepada berbagai golongan masyarakat, pembayaran pensiun, pembayaran

bunga untuk pinjaman pemerintah kepada masyarakat. Secara ekonomis transfer

payment mempunyai status dan pengaruh yang sama dengan pos gaji pegawai

meskipun secara administrasi keduanya berbeda.

B. Macam-macam pengeluaran Negara

Menurut macamnya, pengeluaran negara dibedakan menjadi 2, yaitu menurut

organisasi dan menurut sifat. Menurut organisasi, pengeluaran negara digolongkan

menjadi 3 yaitu:

a. Pemerintah Pusat

Dalam pemerintah pusat, terdapat Anggaran Pendapatan dan Belanja Negara

(APBN) yaitu dana yang digunakan untuk meningkatkan kesejahteraan

masyarakat. Dalam APBN, pengeluaran Pemerintah Pusat dibedakan menjadi 2

yang meliputi pengeluaran untuk belanja dan pengeluaran untuk pembiayaan.

Pengeluaran untuk belanja antara lain digunakan untuk belanja pemerintah pusat

seperti, belanja pegawai, belanja barang, belanja modal, pembayaran bunga

utang, subsidi, belanja hibah, bantuan sosial, dll. Juga untuk dialokasikan ke

daerah untuk dana perimbangan serta dana otonomi khusus dan penyesuaian.

Sedangkan pengeluaran untuk pembiayaan meliputi pengeluaran untuk obligasi

pemerintah, pembayaran pokok pinjaman luar negeri, dll.

b. Pemerintah Provinsi

Jika pada pemerintah pusat terdapat APBN, maka di pemerintah propinsi

terdapat APBD yang merupakan hasil dari dana alokasi APBN dari pemerintah

pusat dan hasil dari pungutan pajak dari masyarakat. Dana APBN digunakan

untuk pengeluaran untuk belanja meliputi belanja operasi dan belanja modal.

Belanja operasi berupa belanja pegawai, belanja barang dan jasa, belanja

pemeliharaan, belanja perjalanan dinas, belanja pinjaman, belanja subsidi,

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA24

belanja modal seperti belanja aset tetap, belanja aset lain-lain, dan belanja takterduga.

c. Pemerintah Kabupaten/Kota

APBD dalam Kabupaten/Kota digunakan antara lain untuk pengeluaran untuk

belanja, bagi hasil pendapatan ke Desa/Kelurahan, Bagi hasil pendapatan ke

desa/kelurahan, terdiri dari bagi hasil pajak ke Desa/Kelurahan, bagi hasil

retribusi ke Desa/Kelurahan, bagi hasil pendapatan lainnya ke Desa/Kelurahan,

pengeluaran untuk Pembiayaan, terdiri dari, pembayaran Pokok Pinjaman,

penyertaan modal pemerintah, pemberian pinjaman kepada

BUMD/BUMN/Pemerintah Pusat/Kepala Daerah otonom lainnya.

Sedangkan menurut sifatnya, pengeluaran negara dibedakan menjadi 5, antara lain :

a. Pengeluaran Investasi

Pengeluaran investasi adalah pengeluaran yang ditujukan untuk menambah

kekuatan dan ketahanan ekonomi di masa datang. Misalnya, pengeluaran untuk

pembangunan jalan tol, pelabuhan, bandara, satelit, peningkatan kapasitas SDM,

dll.

b. Pengeluaran Penciptaan Lapangan Kerja

Pengeluaran untuk menciptakan lapangan kerja, serta memicu peningkatan

kegiatan perekonomian masyarakat.

c. Pengeluaran Kesejahteraan Rakyat

Pengeluaran Kesejahteraan Rakyat adalah pengeluaran yang mempunyai

pengaruh langsung terhadap kesejahteraan masyarakat, atau pengeluaran yang

dan membuat masyarakat menjadi bergembira. Misalnya pengeluaran untuk

pembangunan tempat rekreasi, subsidi, bantuan langsung tunai, bantuan korban

bencana, dll.

d. Pengeluaran Penghematan Masa Depan

Pengeluaran penghematan masa depan adalah pendapatan yang tidak

memberikan manfaat langsung bagi negara, namun bila dikeluarkan saat ini akan

mengurangi pengeluaran pemerintah yang lebih besar di masa yang akan

datang.Pengeluaran untuk kesehatan dan pendidikan masyarakat, pengeluaran

untuk anak-anak yatim, dll.

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA25

Pengeluaran yang tidak produktif adalah pengeluaran yang tidak memberikanmanfaat secara langsung kepada masyarakat, namun diperlukan oleh

pemerintah. Misalnya pengeluaran untuk biaya perang.

C. Pengaruh Pengeluaran Negara Terhadap Perekonomian

Dalam pengeluaran negara, dapat menimbulkan dampak atau pengaruh terhadap

perekonomian. Ada beberapa sektor perekonomian yang umumnya terpengaruh oleh

besar atau kecilnya pengeluaran negara, antara lain :

a. Sektor Produksi

Pengeluaran negara secara langsung atau tidak langsung berpengaruh terhadap

sektor produksi barang dan jasa. Dilihat secara agregat pengeluaran negara

merupakan faktor produksi (money), melengkapi faktor-faktor produksi yang lain

(man, machine, material, method, management). Pengeluaran pemerintah untuk

pengadaan barang dan jasa akan berpengaruh secara langsung terhadap

produksi barang dan jasa yang dibutuhkan pemerintah. Pengeluaran pemerintah

untuk sektor pendidikan akan berpengaruh secara tidak langsung terhadap

perekonomian, karena pendidikan akan menghasilkan SDM yang lebih

berkualitas.

b. Sektor Distribusi

Pengeluaran negara secara langsung atau tidak langsung berpengaruh terhadap

sektor distribusi barang dan jasa. Misalnya, subsidi yang diberikan oleh

masyarakat menyebabkan masyarakat yang kurang mampu dapat menikmati

barang/jasa yang dibutuhkan, misalnya subsidi listrik, pupuk, BBM, dll.

Pengeluaran pemerintah untuk biaya pendidikan SD s.d. SMA membuat

masyarakat kurang mampu dapat menikmati pendidikan yang lebih baik (paling

tidak sampai tingkat SMA). Dengan pendidikan yang lebih baik, diharapkan

masyarakat tersebut dapat meningkatkan taraf hidupnya di masa yang akan

datang. Apabila pemerintah tidak mengeluarkan dana untuk keperluan tersebut,

maka distribusi pendapatan, barang, dan jasa akan berbeda. Hanya masyarakat

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA26

masyarakat kurang mampu tidak memperoleh kesempatan untuk meningkatkantaraf hidupnya.

c. Sektor Konsumsi Masyarakat

Pengeluaran negara secara langsung atau tidak langsung berpengaruh terhadap

sektor konsumsi masyarakat atas barang dan jasa. Dengan adanya pengeluaran

pemerintah untuk subsidi, tidak hanya menyebabkan masyarakat yang kurang

mampu dapat menikmati suatu barang/jasa, namun juga menyebabkan

masyarakat yang sudah mampu akan mengkonsumsi produk/jasa lebih banyak

lagi.Kebijakan pengurangan subsidi, misalnya BBM, akan menyebabkan harga

BBM naik, dan kenaikan harga BBM akan menyebabkan konsumsi masyarakat

terhadap BBM turun.

d. Sektor Keseimbangan Perekonomian

Untuk mencapai target-target peningkatan PDB, pemerintah dapat mengatur

alokasi dan tingkat pengeluaran negara. Misalnya dengan mengatur tingkat

pengeluaran negara yang tinggi (untuk sektor-sektor tertentu), pemerintah dapat

mengatur tingkat employment (menuju full employment). Apabila target

penerimaan tidak memadai untuk membiayai pengeluaran tersebut, pemerintah

dapat membiayainya dengan pola defisit anggaran.

D. Efek Ekonomi Dari Pengeluaran Pemerintah

Pembelian barang dan jasa. Dengan membeli barang dan jasa dari perusahaan

swasta dan mempekerjakan para pekerja, pemerintah menyediakan berbagai

macam layanan, biasanya tanpa biaya eksplisit, ke seluruh masyarakat. Sifat dari

kegiatan atau barang-barang ini, yaitu mencakup barang-barang penting seperti jalan

raya, rudal, pendidikan, dan polisi. Di sini difokuskan dengan dua karakteristik

kesamaan dari semua program tersebut. Fakta bahwa barang dan jasa ini

melibatkan penggunaan dalam sumber daya pemerintah, dan bahwa jasa yang

dihasilkan diberikan kepada masyarakat baik secara gratis atau harga nominal.

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA27

dan mesin mengartikan bahwa tidak ada barang yang bisa digunakan untukmenghasilkan output di sektor swasta.

Untuk sebagian besar, belanja semua barang dan jasa pemerintah melibatkan

pengorbanan untuk output swasta. Dari sudut pandang ekonomi, program

pemerintah seperti yang diinginkan tercipta hanya jika manfaat terhadap masyarakat

melebihi nilai kerugian barang dan jasa sektor swasta. Idealnya, dalam kata lain, nilai

dari penggunaan sumber daya baru dalam program pemerintah harus seimbang

terhadap program pemerintah yang lebih unggul lainnya. Jika satu program

pemerintah lebih baik dari yang lainnya, maka yang terakhir harus ditolak, dan

bahkan yang pertama harus dilepaskan jika sektor swasta menggunakan sumber

daya yang sama yang akan menghasilkan manfaat yang lebih besar.

Pembayaran transfer. Pengeluaran pemerintah, seperti hibah bantuan

pengangguran, pembayaran jaminan sosial kepada orang tua, atau subsidi

produsen, meningkatkan pendapatan dari penerima tetapi tidak membawa layanan

atau produk yang berharga kepada pemerintah sebagai imbalan. Transfer unilateral

ini diesensikan negatif dalam pajak, dan pengaruhnya juga. Pembayaran transfer

biasanya meningkatkan permintaan untuk output kurang daripada jumlah yang sama

dari belanja barang dan jasa pemerintah yang baru. Yang

terakhir ini tidak hanya meningkatkan output nasional dengan jumlah uang yang

dihabiskan, tetapi dengan meningkatkan pendapatan masyarakat dengan aliran

sekunder belanja konsumen yang terus meningkat untuk beberapa waktu.

Pembayaran transfer bisa sama-sama ekspansif jika penerima menghabiskan jumlah

penuh pada keluaran baru. Karena, dalam sebagian besar keadaan, bagian dari

transfer akan diselamatkan oleh penerima, peningkatan langsung dalam

pengeluaran akan lebih kecil dari jumlah transfer.

Pembelian tanah dan aset yang berjalan. Ketika pemerintah menggunakan

sumber daya baru untuk sebuah proyek, itu tidak perlu. Tanah sering diperlukan dan

pembelian aset digunakan untuk berbagai jenis alasan ekonomi, terutama jika

pemerintah atau kongres bertekad untuk menekan tingkat pengeluaran pemerintah.

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA28

nasional, pembelian meningkatkan pendapatan masyarakat dengan penawaran atasharga aset yang bersangkutan.

Pinjaman langsung pada masyarakat dan pinjaman swasta. Walaupun pinjaman

langsung pemerintah tidak meningkatkan permintaan untuk output baru atau

menghasilkan tambahan pendapatan swasta, mereka biasanya akan mendorong

peminjam untuk melakukan keduanya. Setidaknya bagian dari pencairan pinjaman,

dengan kata lain, kemungkinan besar akan digunakan untuk membeli barang dan

jasa baru yang lain, transaksi ini akan menciptakan tambahan pendapatan

masyarakat dan pendapatan tambahan tersebut akan memulai aliran sekunder

pengeluaran yang meningkat. Dengan bersaing dengan bank swasta, instansi kredit

pemerintah dapat membawa liberalisasi tentang persyaratan pinjaman swasta yang

akan meningkatkan permintaan baik untuk kredit dan untuk output baru pada bagian

dari semua peminjam. Pinjaman harus dibayar dan akibatnya tidak harus sebagai

efek ekspansif sebagai hadiah langsung dan hibah. Jika pembayaran pokok kontrak

konsumsi swasta dan investasi untuk persis tingkat yang sama seperti penyaluran

kredit meningkatkan, program pinjaman., Selama seumur hidup nya, tidak akan

berpengaruh pada tingkat total pengeluaran. Ini akan, bagaimanapun mengubah

waktu pengeluaran pribadi, incrising mereka selama tahun-tahun awal program

pinjaman saat penyaluran kredit melebihi pembayaran pokok dan mengurangi

mereka dalam tahun kemudian ketika hubungan terbalik berlaku. Jika ini sebenarnya

efek ekonomi dari pinjaman pemerintah, prosedur standars diadopsi dalam anggaran

federal hanya menampilkan aliran kredit bersih. Mungkin kita dapat/mampu,

bagaimanapun, bahwa pembayaran pokok pinjaman tidak menekan pengeluaran

pribadi sebanyak pinjaman baru meningkatkannya. Jika hal ini terjadi, pencairan dan

pembayaran tidak boleh hanya diimbangi tetapi harus disajikan terpisah pada

anggaran pemerintah. Pemerintah menjamin pemberi pinjaman swasta terhadap

kerugian pinjaman macet yang mungkin memiliki efek ekonomi yang sama seperti

pinjaman langsung pemerintah. Sebagai akibat dari pergeseran kredit yang berisiko

pemerintah, pemberi pinjaman swasta tidak hanya menawarkan pinjaman kepada

debitur yang dinyatakan tidak akan mampu untuk memenuhi syarat untuk kredit.

Dalam hal ini, jaminan pinjaman dapat meningkatkan aliran kredit swasta. Terlepas

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA29

melibatkan pengeluaran masyarakat dengan jumlah hanya sangat kecil. Pengeluaranpemerintah termasuk kedalam kebijakan fiskal bersama dengan pajak. Perubahan

pengeluaran pemerintah ini akan mengubah ekuilibrium jangka pendek

perekonomian. Perubahan fiskal akan memengaruhi pengeluaran yang direncanakan

dan menggeser kurva IS. Model IS LM menunjukkan bagaimana pergeseran dalam

kurva IS ini memengaruhi pendapatan nasional dan tingkat bunga.

Kenaikan pengeluaran pemerintah misalkan terjadi sebesar ΔG. Pengganda

pengeluaran pemerintah dalam perpotongan Keynesian menyatakan bahwa pada

tingkat bunga berapapun, perubahan dalam kebijakan fiskal ini menaikkan

pendapatan sebesar ΔG/(1-MPC). Sebagaimana kurva diatas, kurva IS bergeser ke

kanan sebesar jumlah ini. Ekuilibrium perekonomian bergerak dari titik A ke titik B,

kenaikan pengeluaran pemerintah akan meningkatkan pendapatan dan bunga.

Pengeluaran yang direncanakan akan naik ketika pemerintah meningkatkan

belanjanya atas barang dan jasa. Kenaikan pengeluaran yang direncanakan ini akan

mendorong produksi barang dan jasa, yang menyebabkan pendapatan total Y

STAN-2014

|

PENGANTAR PENGELOLAAN KEUANGAN NEGARA30

RANGKUMAN1) Pengeluaran pemerintah dalam arti rill dapat dipakai sebagai indikator besarnya kegiatan pemerintah, karena kegiatan pemerintah dibiayai dengan pengeluaran pemerintah.

2) Macam-macam pengeluaran negara dibedakan menjadi 2 yaitu menurut organisasi dan menurut sifat. Menurut organisasi dibedakan menjadi 3 yaitu: pemerintah pusat, pemerintah provinsi, dan pemerintah kabupaten/kota. 3) Pengaruh pengeluaran negara antara lain terhadap: sektor produksi, sektor

distribusi, sektor konsumsi masyarakat, dan sektor keseimbangan perekonomian.

4) Efek ekonomi dari pengeluaran pemerintah antara lain terhadap pembelian barang dan jasa, pembayaran transfer, pembelian tanah dan aset yang berjalan, pinjaman langsung pada masyarakat dan pinjaman swasta.

LATIHAN

1) Bagaimanakah pengeluaran investasi yang berlaku pada pemerintah Indonesia? 2) Apakah yang terjadi ketika pengeluaran pemerintah tidak berpengaruh pada sektor

konsumsi masyarakat ?