PASAR GULA DUNIA MENUJU KESEIMBANGAN BARU:

INDUSTRI GULA INDONESIA BERPELUANG KEMBALI KE

ERA KEJAYAANNYA

IDEALS

RINGKASAN EKSEKUTIF

Pendahuluan

1) Gula merupakan salah satu komoditas strategis dalam perekonomian Indonesia. Dengan luas areal sekitar 350 ribu ha pada periode 2000-2005, industri gula berbasis tebu merupakan salah satu sumber pendapatan bagi sekitar 900 ribu petani dengan jumlah tenaga kerja yang terlibat mencapai sekitar 1.3 juta orang. Gula juga merupakan salah satu kebutuhan pokok masyarakat dan sumber kalori yang relatif murah. Karena merupakan kebutuhan pokok, maka dinamika harga gula akan mempunyai pengaruh langsung terhadap laju inflasi.

2) Indonesia pernah mengalami era kejayaan industri gula pada tahun 1930-an dimana jumlah pabrik gula yang beroperasi mencapai 179 pabrik gula (PG), produktivitas sekitar 14.8% dan rendemen mencapai 11%-13.8%. Dengan produksi puncak mencapai sekitar 3 juta ton, ekspor gula pernah mencapai sekitar 2.4 juta ton. Kini, Indonesia merupakan salah satu importir gula terbesar di dunia dengan volume impor rata-rata sekitar 1.5 juta ton pada dekade terakhir.

3) Dinamika industri gula nasional mempunyai keterkaitan yang erat dengan industri industri gula dunia. Ketika industri gula dunia terpuruk dan mencapai titik nadir pada akhir tahun 1990-an, industri gula nasional juga mengalami tekanan sehinga sekitar 12 PG harus ditutup. Harga gula dunia pada periode tersebut mencapai titik terendah, pernah dibawah US$ 200/ton. Produksi dan rendemen mencapai titik terendah, dengan impor meningkat pesat, mencapai lebih 50% dari total konsumsi. Di samping karena keterpurukan pasar gula dunia, keterpurukan industri gula nasional juga disebabkan oleh berbagai faktor yang saling terkait seperti penurunan areal tebu, inefisiensi di tingkat usahatani, inefisiensi di tingkat pabrik gula (PG), dan distorsi yang tinggi di pasar interansional.

Pasar Gula Dunia Menuju Keseimbangan Baru

mengalami defisit yaitu total konsumsi lebih besar dari total produksi. Sebagai akibatnya, harga gula terus merambat naik dan mencapai puncaknya pada awal Februari 2006 denga harga gula putih diatas US$ 400/ton. Kondisi ini diperkirakan akan menjadi kecendrungan jangka panjang sehingga industri gula dunia diduga akan menuju pada keseimbangan baru. Situasi ini dinilai sebagai awal kebangkitan kembali industri gula dunia.

Momentum Kejayaan Kembali Industri Gula Nasional

6) Skenario akan terbentuknya keseimbangan baru pergulaan di pasar internasional dapat menjadi momentum kebangkitan kejayaan pergulaan nasional. Jika skenario tersebut bisa terwujud, maka sasaran untuk mencapai swasembada gula sebelum tahun 2009 lebih mudah dapat diwujudkan. Bahkan, dengan upaya yang lebih substansial dan sinergis, Indonesia berpeluang kembali sebagai negara eksportir yang berarti Indonesia meniti kembali jalan menuju era kejayaan yang pernah dicapai pada tahun 1930-an.

7) Dalam mewujudkan hal tersebut, industri gula nasional masih harus menyelesaiakan berbagai masalah yang saling terkait. Masalah secara garis besar mencakup penurunan luas areal tanaman tebu yang beririgasi, banyaknya tanaman keprasan, inefisiensi di tingkat usahatani, inefisiensi di tingkat pabrik, distorsi perdagangan gula di pasar internasional yang masih tinggi, serta fluktuasi harga di pasar domestik.

Strategi dan Kebijakan

8) Berdasarkan potensi yang ada serta masalah yang dihadapi, maka strategi pembangunan industri gula nasional difokuskan pada (i) peningkatan produktivitas dan efisiensi baik pada tingkat usahatani maupun pengolahan (PG); (ii) perluasan industri gula ke luar jawa; (iii) pengembangan industri berbasis tebu secara terintegrasi; (iv) penciptaan medan persaingan yang fair bagi industri gula nasional; (v) stabilitas harga dalam negeri.

9) Beberapa indikator yang digunakan untuk memonitor keberhasilan strategi tersebut adalah (i) produktivitas gula nasional rata-rata 8 ton hablur/ha; (ii) rata-rata biaya produksi gula nasional dibawah Rp 3000/kg; (iii) minimal 75% kelembagaan petani sudah kuat dan mandiri; (iv) terbangunnya minimal 2 PG di luar Jawa; (v) terbangunnya minimal 2 PG yang sudah mengembangkan PPGT secara terintergrasi; (vi) pendapatan petani minimal Rp 8 juta/ha.

investasi di sektor hulu sekitar Rp 1 triliun dan sekitar Rp 7 triliun untuk membangun industri berbasis tebu. Untuk kembali menjadi negara eksportir produk berbasis tebu, investasi yang diperlukan sekitar Rp. 20 triliun.

11)Agar program dan investasi yang substansial itu dapat terwujud, dukungan kebijakan pemerintah merupakan salah satu faktor kunci. Beberapa dukungan kebijakan yang diperlukan mencakup:

a. Stabilitas dan konsistensi kebijakan pergulaan nasional;

b. Penciptaan medan persaingan yang fair yang antara lain dapat dilakukan dengan mempertahankan kebijakan yang sekarang berlaku, namun harus dinamis mengikuti perkembangan kebijakan pergulaan di pasar internasional;

c. Stabilisasi dan pengendalian harga tertinggi di tingkat konsumen yang dapat dilakukan oleh eksportir terdaftar, investor, dan badan penyangga sebagai wakil pemerintah;

d. Pemberian insentif untuk pengembangan industri di luar jawa dan produk derivatif gula;

e. Dukungan pendanaan untuk rehabilitasi atau konsolidasi PG; f. Dukungan untuk memudahkan privatisasi.

BAB 1

PENDAHULUAN

Gula merupakan salah satu komoditas strategis dalam perekonomian Indonesia. Dengan luas areal sekitar 350 ribu ha pada periode 2000-2005, industri gula berbasis tebu merupakan salah satu sumber pendapatan bagi sekitar 900 ribu petani dengan jumlah tenaga kerja yang terlibat mencapai sekitar 1.3 juta orang. Gula juga merupakan salah satu kebutuhan pokok masyarakat dan sumber kalori yang relatif murah. Karena merupakan kebutuhan pokok, maka dinamika harga gula akan mempunyai pengaruh langsung terhadap laju inflasi, suatu indikator ekonomi makro yang selalu menjadi pusat perhatian, baik pemerintah, dunia usaha, dan juga masyarakat secara umum.

Indonesia pernah mengalami era kejayaan industri gula pada tahun 1930-an dimana jumlah pabrik gula yang beroperasi adalah 179 pabrik gula (PG), produktivitas sekitar 14.8% dan rendemen mencapai 11%-13.8%. Dengan produksi puncak mencapai sekitar 3 juta ton, ekspor gula pernah mencapai sekitar 2.4 juta ton (Sudana et al., 2000). Kini, Indonesia merupakan salah satu importir gula terbesar di dunia dengan volume impor rata-rata sekitar 1.5 juta ton pada decade terakhir.

Industri dan perdagangan gula memang merupakan salah satu yang paling dinamis. Pada tahun 1970-an, harga gula pernah mencapai diatas US$ 600/ton; namun pada akhir tahun 1990-an, harga gula mencapai titik terendah dan pernah berada dibawah US$ 200/ton. Kebijakan pergulaan, baik domestik maupun di pasar internasional juga sangat dinamis, dimana distorsi pada perdagangan dan industri gula adalah terbesar kedua setelah distorsi pada pasar beras.

pemain besar, diperkirakan akan mengurangi produksi gula dunia sehingga mendorong kenaikan harga gula pada masa mendatang. Selanjutnya, kenaikan harga bahan bakar minyak (BBM) sebagai sumber energi yang tidak dapat diperbaharui juga meningkatkan penggunaan tebu untuk ethanol sebagai bahan bakar alternatif. Semua ini akan menekan sisi penawaran sehingga akan mendorong kenaikan harga gula secara substansial dan bersifat jangka panjang.

Indonesia sebagai salah satu pemain besar dalam industri gula dunia perlu secara cepat dan tepat mengantisipasi perubahan tersebut. Tekanan pada sisi penawaran yang akan berakibat pada peningkatan harga gula pada masa mendatang dapat dijadikan sebagai salah satu momentum terbaik kebangkitan industri gula nasional. Ditambah dengan kebijakan pemerintah saat ini yang kondusif, kebangkitan industri gula nasional untyuk mencapai swasembada, bahkan kembali sebagai negara eksportir gula, bukanlah merupakan sebuah mimpi, tapi merupakan suatu sasaran yang potensial untuk diwujudkan.

BAB 2

DINAMIKA INDUSTRI GULA DUNIA DAN DOMESTIK

2.1 Dinamika Terkini Industri Gula Dunia

Kinerja industri gula dunia merupakan salah satu yang paling dinamis yang dicirikan dengan surplus dan defisit yang silih berganti diikuti dengan fluktuasi harga yang cukup tajam. Situasi terkini (periode 2004/05) dapat dikatakan merupakan periode yang cukup menggembirakan industrui gula dunia, khususnya dari sisi produsen. Pada periode tersebut, rata-rata harga gula mencapai US$ 261.92./ton untuk white sugar dan US$193.78/ton untuk raw sugar, atau meningkat sekitar 9.8% untuk white sugar dan 24% untuk raw sugar dari rata-rata harga tahun 2003/04. Hal ini disebabkan pada periode 2004/05, untuk kedua kalinya pasar gula dunia kembali mengalami defisit sekitar 3 juta ton. Pada periode 2004/05, produksi gula dunia mencapai 142.5 juta ton atau meningkat sekitar 1% dari periode sebelumnya Disisi lain, konsumsi meningkat lebih pesat yaitu 1.3%, dari 143.3 juta to pada tahun 2004 menjadi 145.1 juta ton pada tahun2005 (FAO, 2006). Perkembangan kinerja industri gula dunia pada tiga tahun terakhir dapat dilihat pada Lampiran 1.

Situasi pergulaan dunia untuk periode 2005/06 diperkirakan masih mengikuti kondisi periode 2004/05. Untuk ketiga kalinya, industri gula dunia diperkirakan akan mengalami defisit, walaupun volume defisit menjadi semakin mengecil. Pada periode 2005/06, produksi gula dunia diperkirakan meningkat menjadi 147.8 juta ton, atau meningkat dengan laju 3.7%. Konsumsi diperkirakan meningkat dengan laju 2.0% pada periode tersebut, menjadi sekitar 148 juta ton. USDA (2005) memberikan proyeksi yang lebih rendah dibandingkan FAO (2006). Untuk produksi tahun 2005/06, USDA (2005) memproyeksikan sekitar 144.1 juta ton dengan konsumsi sekitar 142.781 juta ton. Namun demikian, baik FAO dan USDA sama-sama memperkirakan masih akan terjadi defisit untuk periode 2005/06.

peningkatan produksi tersebut. Kondisi iklim yang baik juga terjadi di Mexico sehingga negara tersebut diperkirakan akan mengalami peningkatan produksi dengan volume produksi sekitar 6.1 juta ton. Setelah mengalami penurunan produksi selama dua tahun, India diperkirakan akan mengalami proses pemulihan sehingga produksi diperkirakan kembali meningkat, mencapai 18.5 juta ton pada tahun 2005/06. Peningkatan tersebut terkait dengan perluasan areal sebagai akibat harga gula yang cukup tinggi pada periode 2004/05. China sebagai salah satu produsen besar juga diperkirakan akan mengalami peningkatan produksi cukup signifikan (6%) sehingga produksinya diperkiraka mencapai sekitar 10.7 juta ton pada tahun 2005/06.

Walaupun secara agregat, produksi gula dunia meningkat, ada beberapa negara yang mengalami penurunan produksi. Secara umum, negara-negara maju akan mengalami penurunan produksi. Walau didukung cuaca baik dan peningkatan produktivtas, produksi gula di Eropa Barat (EU) diproyeksikan menurun menjadi sekitar 2.7% atau menjadi sekitar 20 juta ton, karena penurunan luas areal. Penurunan ini tampaknya merupakan respon produsen terhadap perubahan regim kebijakan pergulaan di negara tersebut, yang diperkirakan akan efektif pada tahun 2006/07. Dengan kebijakan tersebut, dukungan harga gula akan diturunkan sebesar 36%, walau mereka mendapat paket kompensasi sebesar 64.2% dari penurunan harga tersebut, dalam bentuk decoupledpayment, yang dikaitkan dengan lingkungan dan standar pengelolaan lahan. Australia juga diperkirakan mengalami penurunan produksi menjadi 5.3 juta ton atau sekitar 3.5%. Hal ini diduga berkaitan dengan restrukturisasi industri gula Australia yang menyiapkan dana sekitar AUS$ 444 juta paket program pada tahun 2004, termasuk AUS$ 96 juta untuk petani yang tidak efisien agar bisa keluar dari industri gula (FAO, 2005).

diperkirakan akan mengalami penurunan produksi sebagai akibat kemarau yang dihadapi negara tersebut. Produksi Thailand pada tahun 2005/06 hanya sekitar 4.6 juta ton, atau mengalami penurunan sebesar 16% dibandingkan dengan periode sebelumnya. Amerika sebagai salah satu produsen utama, produksinya diperkirakan relatif stabil pada kisaran 7.9 juta ton.

Pada periode 2005/06, konsumsi gula secara global diproyeksikan mencapai 148 juta ton, atau mengalami peningkatan sekitar 2%. Peningkatan konsumsi terutama terjadi di negara berkembang. Sebagai kebutuhan pokok, konsumsi gula meningkat sejalan dengan pertambahan penduduk dan pendapatan, khususnya di negara berkembang. Dengan pangsa konsumsi sebesar 67%, konsumsi gula di negara berkembang pada tahun 2005/06 diperkirakan mencapai 100.1 juta ton atau meningkat sekitar 2.7% dari konsumsi periode sebelumnya. Negara maju mengalami peningkatan konsumsi secara marginal, yaitu sekitar 0.4%, dengan volume konsumsi pada tahun tersebut diproyeksikan mencapai 48.0 juta ton. (FAO 2005)

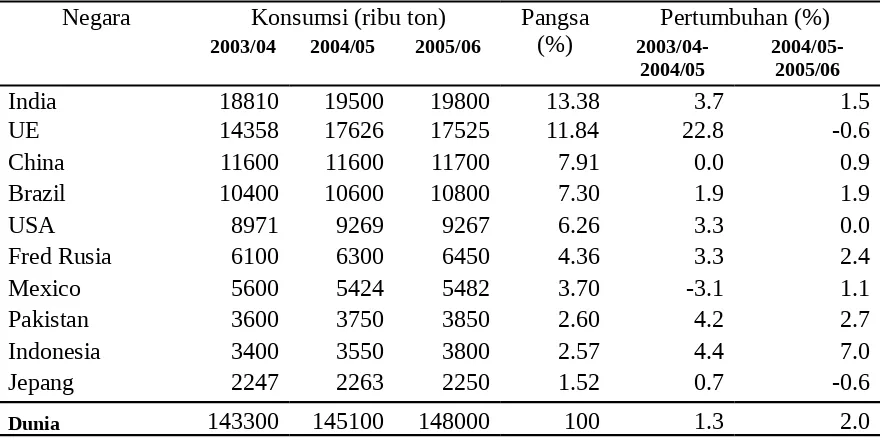

Diantara 10 konsumen utama, India, Brazil, Rusia, Pakistan dan Indonesia diperkirakan mengalami peningkatan konsumsi yang cukup signifikan. India sebagai konsumen terbesar dengan pangsa konsumsi lebih dari 13%, diperkirakan akan mengalami kenaikan konsumsi sekitar 1.5% pada tahun 2005/06 (Tabel 2). China sebagai konsumen kedua terbesar mengalami kenaikan konsumsi sekitar 0.9%. Rusia, Pakistan, dan Indonesia diperkirakan akan mengalami pertumbuhan lebih dari 2%. Diantara 10 besar konsumen gula dunia, hanya negara yang termasuk Uni Eropa yang diperkirakan akan mengalami penurunan konsumsi sebesar 0.6%.

Setelah mengalami pertumbuhan sekitar 1% pada tahun 2004/2005, volume perdagangan (ekspor/impor) gula di pasar internasional diperkirakan kembali mengalami peningkatan sekitar 1.5% pada periode 2005/06. Dengan pertumbuhan tersebut, volume perdagangan gula dunia diperkirakan berdasarkan rata-rata volume impor dan ekspor mencapai 45.217 juta ton.

Di sisi lain, beberapa Negara seperti Eropa Barat, Cuba dan Thailand diperkirakan akan mengalami penurunan ekspor. Reformasi industri gula di Eropa Barat yang menyebabkan penurunan produksi menjadi faktor menurunnya ekspor Eropa Barat, sementara penurunan di Thailand berkaitan dengan penurunan produksi sebagai akibat kemarau yang panjang Australia mengalami penurunan ekspor berkaitan juga dengan penurunan produksi di Negara tersebut.

Dari sisi impor, China merupakan salah satu Negara besar yang diperkirakan mengalami peningkatan impor sebesar 4% sehingga volume impor China diperkirakan mencapai 1.3 juta ton pada tahun 2005/06. Negara lain yang mengalami peningkatan ekspor adalah Afrika Selatan (6.5%) dan Amerika Serikat (USDA, 2005).

2.2 Kebijakan Pergulaan di Pasar Dunia

Industri dan perdagangan gula dunia dinilai sangat distortif dengan tingkat distorsi nomor dua tertinggi setelah pasar beras. Sebagai contoh, nilai domestic support untuk gula mencapai US$ 6.4 miliar per tahun. Negara produsen dan konsumen utama melakukan subsidi dan proteksi yang sangat tinggi sehingga perdagangan gula dunia menjadi sangat distortif (Noble, 1997; Devadoss dan Kropf, 1996; Kennedy, 2001; Groombridge, 2001). Rata-rata harga gula dunia pada dekade terakhir sebesar US$¢ 8.36/lb yang jauh di bawah biaya produksi yang rata-rata mencapai US$¢ 17.46/lb, merupakan indikator distortifnya industri dan perdagangan gula di pasar internasional.

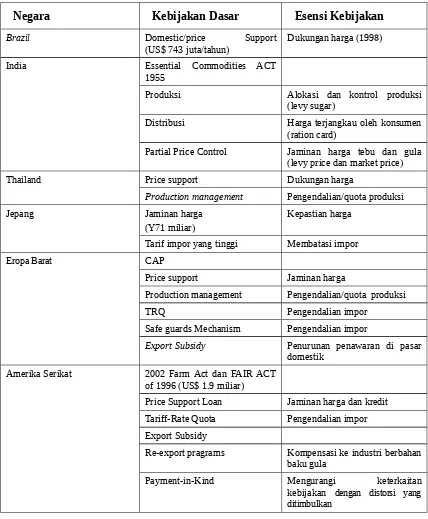

Hasil-hasil studi seperti yang dilakukan oleh Kennedy (2001) dan Groombridge (2001) menyebutkan bahwa industri gula merupakan industri dengan tingkat distorsi tertinggi yang bersumber dari intervensi pemerintah. Berbagai negara utama melakukan berbagai intervensi kebijakan untuk melindungi industri gula masing-masing (Tabel 1).

bantuan domestik (price support loan), tariff-rate quota, subsidi ekpsor (export subsidy), program re-ekspor (re-export programs), dan kebijakan pembayaran dalam bentuk natura atau payment-in-kind. Untuk gula mentah, perbedaan antara harga di pasar internasional dan US rata-rata sekitar US$c 12/lb atau 126%. Sedangkan untuk gula putih, perbedaan mencapai sekitar US$c 13/lb atau sekitar 104% (USDA 2003). Tabel 1. Kebijakan Pergulaan di Beberapa Negara

Negara Kebijakan Dasar Esensi Kebijakan

Brazil Domestic/price Support

(US$ 743 juta/tahun) Dukungan harga (1998) India Essential Commodities ACT

1955

Produksi Alokasi dan kontrol produksi (levy sugar)

Export Subsidy Penurunan penawaran di pasar domestik

Amerika Serikat 2002 Farm Act dan FAIR ACT of 1996 (US$ 1.9 miliar)

Price Support Loan Jaminan harga dan kredit Tariff-Rate Quota Pengendalian impor Export Subsidy

Re-export pragrams Kompensasi ke industri berbahan baku gula

Payment-in-Kind Mengurangi keterkaitan kebijakan dengan distorsi yang ditimbulkan

Eropa Barat (EC) dikenal sebagai kelompok negara yang tingkat distorsinya paling tinggi. Intervensi yang tinggi tersebut dilakukan hampir pada semua aspek industri dan perdagangan gula. Untuk melindungi tekanan dari pasar internasional, tingkat tarif impor yang tinggi merupakan salah satu instrumen kebijakan yang digunakan. Sebelum Putaran Uruguay ditandatangani, instrumen tarif impor berupa kebijakan variable levies. Dengan perkataan lain, mereka dapat menaikkan tarif impor jika harga gula di pasar internasional turun secara signifikan. Setelah PU ditandatangani, EC menerapkan binding tariff yang relatif masih tinggi yaitu 146% dengan pendekatan fixed tariff.

2.3 Dinamika Industri Gula Nasional

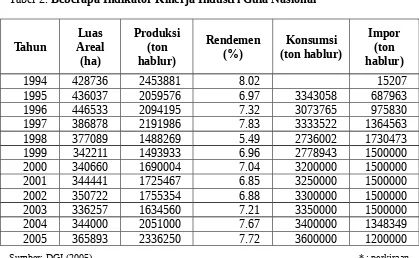

Setelah mengalami masa kejayaan pada tahun 1930-an dengan produksi mencapai 3.1 juta ton dan ekspor 2.4 juta ton, industri gula mengalami pasang surut. Pada saat ini, luas areal tanaman tebu Indonesia mencapai 344 ribu hektar dengan kontribusi utama adalah Jawa Timur (43.29%), Jawa Tengah (10.07%), Jawa Barat (5.87%), dan Lampung (25.71%). Pada lima tahun terakhir, areal tebu Indonesia secara keseluruhan mengalami stagnasi pada kisaran sekitar 340 ribu hektar (Tabel 2). Jika dilihat pada sepuluh tahun terakhir, luas areal tebu Indonesia secara umum mengalami penurunan sekitar 2% per tahun dengan luas areal tertinggi dicapai tahun 1996 dengan luasan 446 ribu ha, walaupun pada tahun 2004 mulai menunjukkan peningkatan.

Tabel 2. Beberapa Indikator Kinerja Industri Gula Nasional utama yang menyebabkan terjadinya penurunan produksi. Jika pada tahun 1990-an produktivitas tebu/ha rata-rata mencapai 76.9/ha, maka pada tahun 2000-an hanya mencapai sekitar 62.7 ton/ha. Rendemen sebagai salah indikator produktivitas juga mengalami penurunan dengan laju sekitar –1.3% per tahun pada dekade terakhir. Pada tahun 1998, rendemen mencapai titik terendah (5.49%). Selanjutnya, rendemen mulai meningkat dan pada tahun 2004 rendemen mencapai 7.67 % .

Perkembangan produksi yang cenderung menurun sebelum tahun 2004 tidak bisa juga terlepas dari kinerja Pabrik Gula (PG) dan berdampak pula pada keberadaan PG. Berdasarkan data sampai dengan tahun 2004, jumlah PG yang beroperasi cenderung menurun, baik dari segi jumlah PG maupun hari giling. Sampai dengan tahun 2004, PG yang beroperasi adalah 58 PG yang terdiri dari 50 PG BUMN dan 7 PG swasta.

baku yang tersedia hanya sekitar 12.8 juta ton sehingga PG-PG di Jawa mempunyai idle capacity sekitar 46.2%. Selanjutnya, PG diluar Jawa yang mempunyai kapasitas 14.2 juta ton, hanya memperoleh bahan baku sebanyak 8.6 juta ton, sehingga idle capacity mencapai 39.4%. Hal ini memberikan indikasi bahwa PG-PG di Jawa perlu melakukan konsolidasi dan rehabilitasi.

Berkaitan dengan produk derivat tebu (PDT), pabrik gula di Indonesia sebenarnya sudah sejak awal merintis produksi produk derivat tebu (PPDT) , namun pengembangannnya kalah cepat dengan investor swasta. Sebelum berbagai jenis PPDT berkembang seperti saat ini, pada tahun 1960 telah ada 4 pabrik alkohol/spiritus yang dimiliki industri gula. Pada saat ini sudah ada sekitar 45 buah pabrik PDT dengan 14 jenis produk derivat tebu. Diantara jumlah tersebut sekitar 9 buah pabrik yang dimiliki industri gula. Adapun jenis produk PDT yang diproduksi secara komersial saat ini meliputi 1 jenis produk dari kelompok produk pucuk tebu, 5 jenis produk dari kelompok produk ampas tebu dan 8 jenis produk dari kelompok produk tetes.

2.4 Kebijakan Pergulaan Nasional

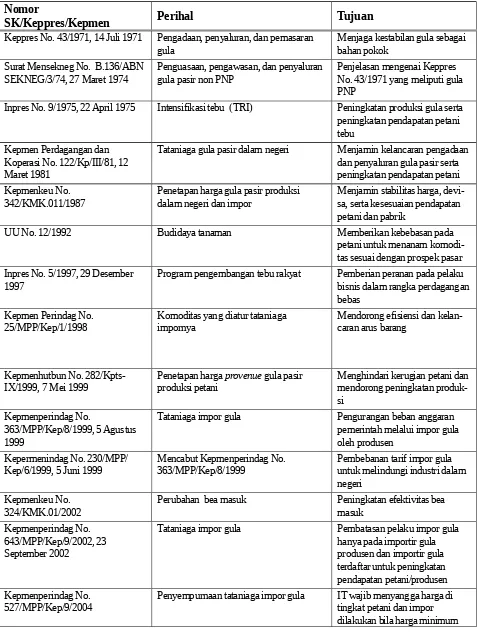

Sampai dengan tahun 2005, pemerintah pernah menerapkan berbagai kebijakan, yang secara langsung ataupun tidak langsung, berpengaruh terhadap industri gula Indonesia (Tabel Lampiran 2.). Kebijakan pemerintah tersebut mempunyai dimensi yang cukup luas, dari kebijakan input dan produksi, distribusi, dan kebijakan harga. Diantara berbagai kebijakan produksi dan kebijakan input, kebijakan yang paling signifikan dari pemerintah adalah kebijakan TRI yang tertuang dalam Inpres No. 9/1975, pada tanggal 22 April 1975. Tujuan dari kebijakan tersebut adalah untuk meningkatkan produksi gula serta pendapatan petani tebu. Esensi dari kebijakan tersebut adalah membuat petani menjadi manajer pada lahannya sendiri dengan dukungan pemerintah melalui kredit bimas, bimbingan teknis, perbaikan sistem pemasaran dengan melibatkan KUD, serta menciptakan suatu hubungan kerjasama antara petani tebu dan pabrik gula.

Kepmenperindag No. 25/MPP/Kep/1/1998 yang tidak lagi memberi monopoli pada BULOG untuk mengimpor komoditas strategis, termasuk mengimpor gula. Ketika harga gula domestik terus merosot pada pertengahan tahun 2002 dan tekanan produsen semakin kuat, pemerintah mengeluarkan kebijakan yang bertujuan untuk mengendalikan impor, dengan membatasi importir hanya pada importir produsen dan importir terdaftar. Gula yang diimpor oleh importir produsen hanya dimaksudkan untuk memenuhi kebutuhan industri dari IP tersebut, bukan untuk diperdagangkan. Di sisi lain untuk menjadi IT, bahan baku dari PG milik IT minimal 75% berasal dari petani. Kebijakan ini dituangkan dalam Kepmenperindag No. 643/MPP/Kep/9/ 2002, 23 September 2002. Esensi lainnya yang penting dari kebijakan tersebut adalah bahwa impor gula akan diijinkan bila harga gula di tingkat petani mencapai minimal Rp 3100/kg. Kebijakan ini diharapkan mampu meningkatkan harga di dalam negeri sehingga memperbaiki pendapatan produsen. Kebijakan ini direvisi dengan Kepmenperindag No. 527/MPP/Kep/9/ 2004 yang mewajibkan IT untuk menyangga harga di tingkat petani pada tingkat Rp 3410/kg. Pada Mei 2005, harga ditingkat petani yang merupakan harga minimum dengan mekanisme dana oleh investor ditetapkan Rp 3800/kg.

2.5 Perkembangan Harga

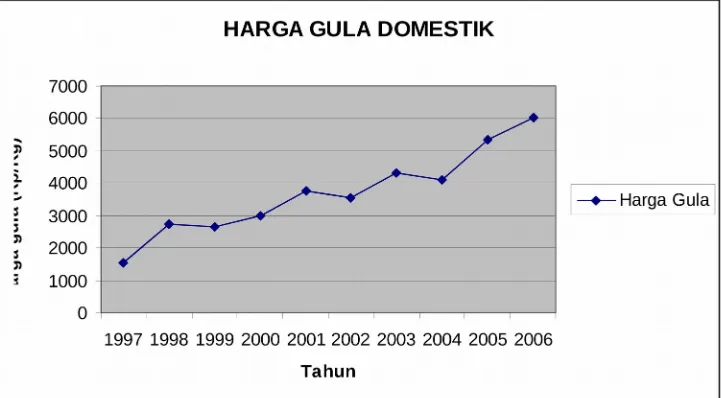

Harga gula dunia secara umum mengalami fluktuasi dengan harga terendah tejadi pada periode 1998 - 2003 yaitu sekitar US$200/ton (Gambar 1). Kemudian, karena pasar dunia terus mengalami defisit, harga gula perlahan meningkat dan mencapai puncaknya pada awal tahun 2006 yang mencapai diatas US$ 400/ton. Defisit produksi selama tiga tahun berturut-turut serta peningkatan produksi ethanol di Brazil adalah argumen kenaikan harga tersebut.

tersebut dimodifikasi menjadi harga talangan, sejenis harga minimum yang dijamin oleh investor (pihak swasta). Jika harga gula petani melalui lelang lebih tinggi dari harga talangan, maka kelebihan tersebut dibagi antara petani dengan investor dengan pembagian 50% untuk petani dan 50% untuk investor. Pada musim giling 2005, harga talangan ditetapkan pemerintah sebesar Rp 3800/kg.

Gambar 1. Perkembangan Harga Gula di Pasar Internasional

BAB 3

PASAR GULA DUNIA MENUJU KESEIMBANGAN BARU

Setelah mengalami masa suram pada akhir tahun 1990-an, industri dan perdagangan gula dunia diperkirakan sudah mengalami titik balik pada awal tahun 2000-an. Salah satu indikator kebangkitan industri gula dunia adalah kecendrungan kenaikan harga semenjak tahun 2004. Jika pada tahun 2003 harga gula putih di London masih sekitar US$ 200/ton, harga gula pada tahun 2004 menjadi US$ 240/ton. Bahkan pada awal tahun 2006 (Februari 2006), harga gula sudah diatas US$ 420/ ton, rekor harga tertinggi selama dua dekade terakhir.

3.1 Indikator Awal Kebangkitan Industri Gula Dunia

Banyak analisis menunjukkan bahwa industri gula dunia akan bangkit pada masa mendatang. Secara lebih spesifik, dalam jangka panjang, harga gula dunia akan cendrung meningkat, dan diperkirakan akan diatas rata-rata biaya produksi gula dunia yang mencapai US$ 340/ton.

3.2 Faktor Fundamental Kebangkitan Industri Gula Dunia

Dengan tanda-tanda awal kebangkitan tersebut, industri gula dunia diperkirakan akan mengalami perbaikan yang bersifat jangka panjang. Dengan perkataan lain, industri gula dunia diperkirakan akan mengarah pada suatu keseimbangan baru. Keseimbangan baru tersebut akan ditandai oleh rata-rata harga gula yang lebih tinggi dibandingkan dengan periode 1990-2000, serta perubahan substansial yang terjadi pada beberapa pemain utama gula dunia, khususnya Eropa barat (EC) dan Amerika.

Keseimbangan baru tersebut paling tidak bersumber dari tiga faktor fundamental (pilar perubahan) yaitu (i) kesepakatan yang dicapai pada Hongkong Ministerial Meeting pada bulan Desember 2005; (ii) perubahan internal atau reformasi kebijakan pergulaan di EU dan Amerika; dan (iii) kecendrungan jangka panjang kenaikan harga bahan bakar minyak (BBM).

Keberhasilan Hongkong Ministerial Meeting

Hongkong Ministerial Meeting pada 13-18 Desember 2005 merupakan salah satu tahapan penting dari Doha Development Round. Pertemuan tersebut dinilai berhasil terutama dalam mengembalikan agenda atau arah perundingan yang sebelumnya mengalami kebuntuan. Salah satu butir penting yang dicapai adalah kesepakatan untuk mengakhiri semua bentuk subsidi ekspor produk pertanian selambat-lambatnya pada tahun 2013.

Reformasi Kebijakan Pergulaan di Negara Maju

Faktor kedua adalah tekanan yang semakin menguat dihadapi negara maju khususnya Eropa Barat dan Amerika Serikat agar mereformasi kebijakan industri gulanya, baik karena faktor internal maupun eksternal. Secara internal, dorongan untuk mengurangi berbagai bentuk subsidi dan proteksi yang merugikan pembayar pajak dan konsumen serta industri berbahan baku gula di negara tersebut, semakin menguat. Dengan nilai dukungan domestik lebih dari US$ 4.5 miliar per tahun di kedua negara tersebut, nilai tersebut dinilai kurang adil bagi pendukung reformasi gula di negara tersebut.

Industri dan perdagangan gula dikenal memiliki tingkat distorsi tertinggi kedua setelah beras. Sebagai contoh, total nilai bantuan domestik dari industri gula dunia mencapai sekitar US$ 6.4 miliar per tahun, yang nilainya hampir sama dengan nilai ekspor semua negara berkembang. Berbagai kebijakan distortif seperti bantuan domestik, dukungan harga, tarif yang tinggi, tariff–rate quota, dan subsidi ekspor mewarnai industri dan perdagangan gula pada hampir semua negara produsen dan konsumen utama. Sebagai akibatnya, terjadi kegagalan pasar yan berimplikasi harga tidak lagi mencerminkan biaya produksi. Sebuah studi oleh Beghin dan Aksoy (2003) menyebutkan bahwa kesejahteraan yang hilang akibat distrosi tersebut mencapai US$ 4.7 miliar per tahun.

EU tampaknya sudah tidak mampu lagi mempertahankan kebijakan pergulaannya sehingga harus melakukan reformasi kebijakan secara substansial. Walaupun perubahan tersebut tidak bersifat total, perubahan tersebut cukup signifikan sehingga berpengaruh secara substansial terhadap industri gula dunia. Ada 18 butir penting dari proposal reformasi kebijakan yang akan efektif mulai tahun 2007 (Talks, 2005). Tiga butir penting dari kebijakan tersebut adalah:

1. Dukungan harga gula akan diturunnkan sebesar 36%. Sebagai contoh, harga referen untuk white sugar yang semula EU$ 631.9 pada periode 2005/06 akan terus ditutunkan sampai mencapai EU$ 385.5/ton pada tahun 2009/10. 2. Petani akan diberi kompensasi terhadap perubahan kebijakan tersebut

3. Kebijakan intervensi harga akan dihapus dan diganti dengan kebijakaan reference price yang dijadikan landasan untuk memberikan bantuan.

Jika butir-butir reformasi kebijakan tersebut diterapkan, produksi gula di EU akan turun menjadi sekitar 12 juta ton, dari sebelumnya seebsar 20 juta ton per tahun. Ditambah penghapusan subsidi ekspor, maka kemampuan EU untuk melakukan ekspor dikhawatirkan akan menurun dan dalam jangka panjang EU dapat berubah menjadi negara net importir gula.

Amerika untuk jangka panjang akan secara bertahap melakukan reformasi gulanya, terlebih jika EU benar-benar melaksanakan reformasinya tahun 2007. Intervensi untuk industri gula memerlukan biaya yang cukup mahal. Sebagai contoh, pada tahun 1998 biaya intervensi mencapai US$ 1.9 miliar. Pemerintah harus menyiapkan dana sekitar US$ 1.68 miliar per tahun untuk pembelian gula. Kesejahteraan yang hilang (welfare loss) sebagai akibat kebijakan tersebut diperkirakan mencapai sekitar US$ 1 miliar per tahun (Groombridge, 2000).

Sejalan dengan tekanan tersebut, kebijakan pergulaan Amerika diperkirakan akan mengalami perubahan-perubahan. Beberapa kebijakan yang dapat menjadi pilihan pada masa mendatang antara lain kebijakan marketing loan, fixed direct payment, PIK, dan sugar buy-out program (Kennedy, 2001). Kebijakan marketing loan pada dasarnya merupakan variasi dari kebijakan price support loan dengan memberikan tambahan perhatian pada kepentingan konsumen. Esensi dari kebijakan tersebut adalah bahwa pemerintah memberikan jaminan harga, baik pada produsen maupun konsumen.

Kebijakan yang lebih radikal yang mungkin diterapkan adalah kebijakan sugar ”buy-out” program. Dikatakan agak radikal karena kebijakan ini dalam jangka panjang bermaksud menghapuskan proteksi/subsidi pada industri gula atau membuat tingkat proteksi/subsidi adalah minimal. Esensi kebijakan ini adalah dengan memberi kompensasi hanya sekali. Besarnya kompensasi adalah senilai “present value” dari perkiraan total aliran bantuan yang akan diterima petani pada masa mendatang. Selanjutnya, berbagai intervensi pemerintah ditiadakan atau pada tingkat yang minimal.

Kenaikan Harga BBM

Faktor ketiga yang juga besifat fundamental adalah kecendrungan harga BBM yang semakin tinggi. Sebagai sumber bahan bakar yang bersifat tidak diperbaharui, kecendrungan kenaikan harga produk tersebut tampaknya tidak dapat dihindarkan, khususnya dalam perspektif jangka panjang. Para ahli sepakat bahwa pada suatu saat, persediaan BBM tersebut aka habis; yang belum dapat dipastikan adalah waktunya. Sebagai ilustrasi, persediaan minyak bumi Indonesia diperkirakan hanya cukup untuk 17 tahun ke depan. Dengan situasi tersebut, harga BBM dalam jangka panjang diperkirakan akan terus meningkat dan diperkirakan dapat menembus US$ 80/barrel. Oleh sebab itu, sangat masuk akal bahwa bahan bakar alternatif pengganti BBM pada masa mendatang akan memegang peran semakin penting.

Etahnol sebagai salah satu bahan bakar alternatif sudah menunjukkan perannya. Brazil dengan kebijakan switch policy, mengubah tebu menjadi gula atau ethanol dengan perbandingan sesuai dengan perkembangan harga gula dan BBM. Jika harga BBM tinggi seperti sekarang ini, Brazil akan lebih banyak memproses tebunya menjadi ethanol relatif terhadap gula.

untuk gula. Dalam jangka panjang, situasi ini secara ekonomis dan psikologis akan mendorong harga gula pada kisaran tinggi atau akan ada harga keseimbangan baru antara BBM dan gula.

Ketiga faktor yang bersifat fundamental tersebut akan sangat berpengaruh pada dinamika industri gula dalam jangka panjang. Pasar gula dunia diperkirakan kini sudah mulai memasuki tahap awal keseimbangan baru. Dengan berkurangnya distorsi pasar gula dunia diperkirakan akan tercipta medan persaingan baru yang lebih fair serta lebih efisien. Pada keseimbangan baru tersebut, produsen yang tidak efisien, khusunya di negara maju akan mengurangi produksi dan eskpor sehingga mengurangi penawaran gula di pasar dunia. Situasi tersebut akan mendorong kenaikan harga gula dunia menju keseimbangan baru, baik karena mekanisme pasar (permintaan-penawaran) gula maupun keseimbangan baru kaitannya dengan persaingan penggunaan tebu untuk gula dan ethanol.

BAB 4

MENUJU KE ARAH KEJAYAAN INDUSTRI GULA NASIONAL

4.1 Momentum Kebangkitan

Berdasarkan perubahan strategis yang sudah dan akan terjadi serta dampaknya terhadap pergulaan dunia, Indonesia sebagai salah satu pemain besar perlu mengantisipasi secara cepat, tepat, dan sistematis. Dengan perkiraan keseimbangan baru harga gula dunai akan lebih tinggi dari pada era tahun 1990-an, maka perubahan tersebut dapat menjadi momentum baru bagi kebangkitan bahkan kejayaan industri pergulaan nasional baik.

Terhadap skenario keseimbangan baru dari industri gula dunia, ada dua konsekeuensi yang dapat merefleksikan momentum kebangkitan industri gula nasional, yaitu:

(i) Memudahkan pencapaian sasaran program swasembada gula; (ii) Berpeluang untuk kembali sebagai negara eksportir gula.

Jika harga keseimbangan baru benar-benar tewujud pada kisaran US$ 300-400/ton, Indonesia tidak hanya berpeluang berswasembada gula, tetapi dapat kembali menjadi negara eksportir gula dan produk berbasis tebu, mengulang kembali kejayan industri gula Indonesia tahun 1930-an. Di samping didukung oleh faktor pasar gula akan berada pada keseimbangan baru, kondisi internal industri gula Indonesia juga sedang dalam posisi yang kondusif. Iklim yang kondusif yang bersifat internal tersebut paling tidak dapat dilihat dari tiga sisi yaitu (i) menguatnya political will dan dukungan kebijakan pemerintah; (ii) menguatnya kelembagaan petani, dan (iii) hasil proses belajar PG.

Pertama, menguatnya political will dan dukungan kebijakan pemerintah harus diakui sebagai suatu pemacu dimulainya kebangkitan industri gula yang sudah hampir gulung tikar pada periode 1998-2001. Semenjak tahun 2002, pemerintah mengeluarkan berbagai kebijakan yang dikenal dengan kebijakan promotif dan protektif, dengan wajah yang lebih tegas mendukung pembangunan industri gula nasional. Karena tingkat distorsi perdagangan internasional yang tinggi, yaitu nomor dua setelah beras dengan nilai dukungan domestik mencapai US$ 6.4 miliar pertahun, kebijakan pemerintah yang protektif masih dapat dijustifikasi, baik dengan argumen ekonomi mapupun non-ekonomi.

Dukungan political will yang lebih kuat dari pemerintah tercermin langsung dari tekad Preseiden SBY yang menargetkan tercapainya swasembada gula pada tahun 2008. Dukungan langsung dari orang nomor satu di Indonesia ini merupakan suatu dukungan yang sangat mendasar dan diperkirakan mempunyai daya implementasi yang cukup kuat. Hal ini antara lain tercermin dari beberapa departemen dan lembaga terkait, seperti Departemen Pertanian dan Dewan Gula Indonesia, yang sudah mulai menindak-lanjuti tekad Presiden tersebut.

tingkat petani pada tingkat Rp 3410/kg. Pada Mei 2005, harga ditingkat petani yang merupakan harga minimum dengan mekanisme dana oleh investor ditetapkan Rp 3800/kg. Kebijakan ini sangat efektif dalam pengendalian impor dan harga didalam negeri sehingga membangkitkan kembali gairah industri gula nasional.

Dukungan kebijakan lainnya yang diberikan oleh pemerintah adalah melalui program-program yang sering disebut sebagai program akselerasi pembangunan industri gula Indonesia. Terkait dengan program tersebut, pemerintah telah mengalokasikan dana sekitar Rp 220 miliar sampai dengan tahun 2004. Pemerintah bahkan berkeinginan untuk meningkatkan anggaran tersebut pada masa mendatang untuk mewujudkan swasembada gula.

Kedua, makin menguatnya organisasi petani seperti Asosiasi Petani Tebu Rakyat (APTR) juga merupakan momentum yang baik untuk kebangkitan industri gula Indonesia. Makin solidnya organisasi tersebut memudahkan dalam melakukan perencanaan, monitoring, dan upaya-upaya koordinasi baik antar petani, petani dengan PG, dan petani dengan pemerintah. Di samping itu, solidnya organisasi petani juga memungkinkan peningkatan bargaining position industri gula, tidak hanya pada aspek ekonomi, tetapi juga pada aspek politis.

dipertahankan tentu merupakan momentum yang baik untuk membangkitkan kembali industri gula Indonesia.

Harus diakui bahwa untuk mewujudkan hal tersebut diperlukan kerja keras dan totalitas pembangunan industri gula nasional. Dalam hal ini sinergi stakeholder pergulaan nasional yaitu pelaku industri, konsumen, dan pemerintah mampu merumuskan dan mengimplementasikan suatu program pembangunan industri gula secara komprehensif dan berwawasan jauh ke depan.

4.2 Masalah Yang Masih Menghadang

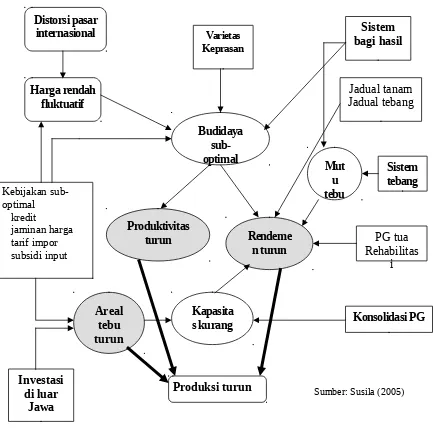

Ketika pasar gula dunia membuka peluang bagi Indonesia untuk kembali ke masa kejayaannya, industri gula nasional harus masih berbenah untuk menyelesaikan berbagai masalah yang saling terkait (Gambar 3). Secara umum, permasalahan industri gula Indonesia disebabkan oleh empat faktor utama yaitu :

Penurunan areal dan peningkatan proporsi areal tebu tegalan; Inefisensi di tingkat usahatani;

Inefisiensi di tingkat pabrik;

Perdagangan dan industri gula di pasar internasional yang sangat distortif; Harga di tingkat konsumen yang cenderung terlalu tinggi.

Gambar 3. Skema permasalahan dan Alternatif Pemecahannya

Sumber: Susila (2005)

Kebijakan pemerintah dalam hal penyediaan kredit untuk usahatani tebu yang sering terlambat ataupun jumlahnya tidak memadai menyebabkan areal tebu juga cenderung menurun (Woeryanto, 2000; Siswono, 2000). Hal ini terjadi karena usahatani tebu relatif lebih lama dari usahatani tanaman pangan lainnya seperti padi (Woeryanto, 2000; Husodo, 2000; Murdiyatmo, 2000; Pakpahan, 2000).

penurunan produktivitas usahatani tebu (ton tebu/ha). Sebagai ilustrasi, jika produktivitas tebu pada tahun 1990 adalah sekitar 76.9 ton tebu/ha, maka pada tahun 1999 hanya 62.7 ton tebu/ha (Hadi dan Sutrisno, 2001), yang berimplikasi penurunan produktivitas –2.24% per tahun. Seperti terlihat pada Gambar 3, produktivitas rendah yang berpangkal dari belum optimalnya sistem budidaya yang digunakan yang antara lain berkaitan dengan kualitas bahan tanam yang kurang memadai. Terkait dengan hal ini, kebanyakan petani tidak melakukan peremajaan secara berkala sehingga tanaman mereka umumnya tanaman keprasan, bahkan keprasan tiga atau lebih. Dengan demikian, potensi produktivitas hanya mencapai sekitar 67%-85% dari tanaman pertama atau PC (Marjayanti dan Arsana, 1999). Berdasarkan data dari beberapa sumber, Marjayanti dan Arsana (1999) memperkirakan tanaman keprasan di Jawa lebih dari 50%.

Rendemen tebu secara umum terus mengalami penurunan. Pada dekade terakhir rendemen cenderung menurun, dengan laju penurunan –1.30% per tahun dan pada tahun 1998 rendemen rata-rata secara nasional bahkan hanya mencapai 5.49%, terendah sepanjang sejarah. Penurunan rendemen dapat bersumber dari kualitas tebu (usahatani) dan inefisiensi pabrik yang masing-masing mempunyai kontribusi 60%-75% dan 25%-40% (Woeryanto, 2000). Secara lebih umum, inefisiensi di tingkat usahatani juga berkaitan belum harmonisnya hubungan kemiteraan antara petani dan PG

Inefisiensi di tingkat pabrik. Inefisiensi di tingkat pabrik juga menyebabkan penurunan produktivitas yaitu penurunan rendemen. Kondisi pabrik gula, terutama yang ada di Jawa, umumnya sudah tua, sehingga tidak dapat mencapai efisiensi yang maksimal (Woeryanto, 2000; Murdiyatmo, 2000; Husodo 2000;). Penurunan rendemen juga disebabkan oleh keterbatasan ketersediaan jumlah bahan baku sehingga pabrik beroperasi di bawah kapasitas optimal.

perdagangan gula di pasar internasional. Situasi ini nyaris melumpuhkan industri gula nasional. Menyadari masalah ini, pemerintah menerapkan berbaga kebijakan, salah satunya, kebijakan tataniaga impor yang mengembalikan industri gula nasional pada medan persaingan yang adil.

Harga di tingkat konsumen yang cendrung terlalu tinggi. Akhir-akhir ini, khususnya periode 2005-2006 ketika medan kebijakan tataniaga impor sudah mapan dan harga gula dunia meningkat pesat, harga di tingkat konsumen cenderung melambung tinggi, di luar mekanisme pasar. Pada bulan Januari dan Februari 2006, harga gula eceran melambung sekitar Rp 7000/kg. Kenaikan harga gula yang diatas US$ 400/ton memang wajar mendorong kenaikan harga di pasar domestik sampai ke tingkat sekitar Rp 6000/kg. Namun yang terjadi adalah diatas harga tersebut. Hal ini menunjukan masih perlunya adanya perbaikan-perbaikan yang kebijakan tataniaga impor, distribusi, dan pengendalian harga di tingkat konsumen.

4.3 Upaya untuk Mewujudkan

Mengacu pada Departemen Pertaniajn (2005), dalam upaya mengembalikan kejayaan industri gula nasional, maka strategi dasar pembangunan perkebunan pergulaan Indonesia adalah:

Peningkatan produktivitas dan efisiensi baik pada tingkat usahatani maupun pengolahan (PG). Peningkatan produktivitas dalam bentuk ton tebu/ha, rendemen, serta pengolahan di PG merupakan suatu keharusan untuk mengembalikan kejayaan industri gula Nasional.

Perluasan industri gula ke luar Jawa. Dengan keterbatasan lahan serta persaingan yang tinggi dalam pengunaan lahan di Jawa, pencapaian swasembada atau kembali sebagai eksportir akan sangat ditentukan oleh kemampuan mengembangkan industri gula di luar Jawa.

derivat tebu (PDT) seperti ethanol (asam asetat, ethyl asetat), ragi roti, PST (inactive yeast), Ca-sitrat, listrik wafer pucuk tebu, papan partikel, papan serat, pulp, kertas, asam sitrat, Ca-sitrat, jamur harus menjadi bagian terintegrasi dalam pembangunan industri gula nasional. Penciptaan medan persaingan yang fair bagi industri gula nasional.

Sebagai industri dan perdagangan dengan tingkat distorsi terbesar kedua setelah beras, pemerintah perlu memberikan dukungan kebijakan yang membuat industri gula nasional bersaing pada medan persaingan yang fair. Kebijakan tersebut perlu konsisten diterapkan untuk memberi kepastian pada investor. Karena tujuannya menciptakan fairness, maka kebijakan tersebut dapat berubah sesuai dengan dinamika di pasar internasional.

Keberhasilan strategi dalam mencapai swasembada atau bahkan sebagai negara ekspotir perlu diukur. Dari beberapa sumber termasuk Departemen Pertanian (2005), beberapa indikator pencapaian sasaran tersebut adalah:

Produktivitas gula nasional rata-rata 8 ton hablur/ha;

Rata-rata biaya produksi gula nasional dibawah Rp 3000/kg; Minimal 75% kelembagaan petani sudah kuat dan mandiri; Terbangunnya minimal 2 PG di luar Jawa;

Terbangunnya minimal 2 PG yang sudah mengembangkan PPGT secara terintergrasi;

Pendapatan petani minimal Rp 8 juta/ha;

Program Kerja

Mengacu pada Program Akselarasi Peningkatan Produksi Gula Nasional, maka empat strategi tersebut perlu diterjemahkan dalam beberapa program berikut : 1. Rehabilitasi atau peremajaan tanaman dengan menggunakan bibit unggul dan

standar teknis yang efesien.

4. Peningkatan investasi untuk pengembangan industri gula yang terintegrasi dengan berbagai produk PDT, baik di Jawa maupun di luar Jawa.

5. Penyediaan fasilitas berproduksi (tax holiday untuk angka waktu tertentu) 6. Program pengembangan sistem pembiayaan bagi petani tebu dan pelaku usaha

pergulaan

7. Program penguatan lembaga penelitian dan pengembangan serta lembaga pendidikan pergulaan, termasuk pengembangan sinergi antar lembaga dimaksud

8. Program pengembangan infrastruktur (irigasi, jalan, pelabuhan) untuk mendukung pengembangan sistem industri gula terpadu, termasuk spin off pen pembentukan SBU untuk masing-masing PG

Kebutuhan Investasi dan Dukungan Kebijakan

Tujuan untuk mencapai swsembada ataupun untuk kembali menjadi negara eksportir gula memerlukan investasi yang cukup besar. Tim Badan Litbang Pertanian (2005) memperkirakan bahwa hanya untuk mencapai swasembada gula diperlukan investasi sekitar Rp 8.25 triliun. Investasi terbesar merupakan investasi dari perusahaan yang mencapai sekitar Rp 6.9 triliun, sedangkan rumah tangga sekitar Rp 1.13 triliun. Investasi yang menjadi beban pemerintah secara keseluruhan adalah sekitar Rp 208 miliar. Untuk kembali sebagai negara eksportir, investasi yang dibutuhkan diperkirakan sekitar Rp 20 triliun.

Untuk swasembada investasi di bidang usaha primer (usahatani) memerlukan investasi sekitar Rp 1 triliun. Investasi yang sangat besar diperlukan di bidang pengolahan dan industri hilirnya termasuk pengembagan PDT memerlukan investasi sekitar Rp 7 triliun. Komponen terbesar adalah pendirian dua pabrik gula di luar Jawa (kemungkinan di Merauke ) untuk mengolah tebu dari luasan sekitar 40 ribu ha dengan nilai investasi sekitar Rp 2 triliun. Komponen untuk melakukan rehabilitasi 52 PG di Jawa juga cukup besar dengan nilai Rp 2.163 triliun. Pendirian 2 pabrik ethanol, particle board, dan energi listrik juga menelan biaya lebih dari Rp 1 triliun.

Konsistensi kebijakan pemerintah. Karena investasi pada industri gula memerlukan investasi yang sangat besar dan jangka panjang, konsistensi kebijakan menjadi salah satu kebijakan kunci. Berbagai kebijakan pergulaan baik itu kebijakan produksi, perdagangan, dan investasi seyogyanya konsisten dijalankan dengan perspektif jangka panjang. Penciptaan fairness untuk produsen maupun konsumen dan stabilitas harga

gula domestik. Di satu sisi, karena perdagangan gula di pasar internasional distortif, maka pemerintah perlu menerapkan kebijakan yang dapat menciptakan medan persaingan yang adil atau dengan menerapkan kombinasi untuk industri gula nasional. Di sisi lain, harga gula dalam negeri juga perlu di kendalikan tidak terlalu tinggi (fair) yang dapat membebani secara berlebihan baik konsumen maupun industri makanan dan minuman. Kebijakan yang kini diterapkan (tataniaga impor) yang pada esensinya adalah kebijakan tariff-rate quota yang dikombinasikan dengan kebijakan jaminan harga, patut dipertahankan esensinya dengan beberapa penekanan sebagai berikut.

(1) Tugas untuk mengendalikan harga terendah sehingga harga di tingkat petani tidak dibawah jaminan harga lebih banyak menjadi tanggung jawab eksportir terdaftar dan pihak penjamin harga (sering disebut investor) yang ummnya adalah mitra PTPN dan petani. Harga minimum di tingkat petani yang kini berlaku adalah Rp 3800/kg. Dengan kenakan harga BBM dan input lainnya, harga minimum tersebut perlu ditinjau kembali. Harga minimum sekitar Rp 4500 dapat menjadi satu alternatif.

lembaga lainnya untuk memegang sejumlah tertentu stok gula dapat dijustifikasi.

(3) Tingkat proteksi yang diberikan pemerintah harus dibuat dinamis mengikuti dinamika kebijakan industri dan perdagangan di dpasar dunia. Jika kebijakan di negara lain, seperti EU dan Amerika mengalami reformasi, kebijakan Indonesia perlu diturunkan tingkat proteksinya, walaupun esensinya masih tetap sama untuk tetap menjaga asas fairness.

0 Pemberian insentif untuk pengembangan industri di luar jawa dan produk derivatif gula. Karena industri gula memerlukan investasi yang besar dan mempunyai peran penting dalam perekonomian Indonesia, maka pengembangan industri gula di luar Jawa perlu didorong. Hal ini akan terwujud bila pemerintah memberikan insentif dan kemudahan seperti jaminan keamanan dalam berusaha, keringanan perpajakan, kemudahan perijinan, kemudahan dalam memperoleh lahan, dan dukungan infrastruktur.

1 Dukungan pendanaan untuk rehabilitasi atau konsolidasi PG. Keterbatasan dana yang dimiliki PG-PG di Jawa untuk melakukan rehabilitasi dan konsolidasi memerlukan dukungan pendanaan dari pemerintah. Hanya memberikan dukungan pendanaan bagi petani tanpa juga mendukung pendanaan untuk rehabilitasi PG akan membuat upaya peningkatan efisiensi akan tidak optimal.

2 Dukungan untuk memudahkan privatisasi. Dengan kondusifnya situasi pergulaan nasional, pihak swasta pada dasarnya berminat untuk menanamkan modalnya, termasuk untuk melakukan rehabiliatsi PG. Swasta akan mengucurkan dana mereka bila dana tersebut langsung untuk merehabilitasi PG, tidak lewat perusahaan holding-nya (PTPN). Dengan demikian pemerintah perlu mempermudah proses spin-off atau membuat PG menjadi semacam SBU yang mandiri.

PENUTUP

DAFTAR PUSTAKA

Badan Litbang Pertanian. 2005. Prospek dan Arah Pembangunan Industri Berbasis Tebu, Badan Penelitan dan Pengembangan Pertanian, Jakarta.

Departemen Pertanian. 2005. Upaya Pencapaian Swasembada Gula Tahun 2009. Departemen Pertanian, Jakarta.

Departemen Pertanian dan Dewan Gula Indonesia. 2005

Devadoss, S dan Kropf, J. 1996. Impacts Of Trade Liberalizations Under The Uruguay Round On The World Sugar Market. Agricultutal Economics, (15): 83-96

FAO. 2003. Important Commodities In Agricultural Trade. FAO Support to the WTO Negotiations, FAO, Rome.

FAO. 2005. Commodity Outlook, Sugar, www.fao.org

Groombridge, M. A. 2001. America’s Bittersweet Sugar Policy. Trade Briefing Paper. Center for Trade Policy Study, CATO Institute, Washington DC.

Hadi, S. dan Sutrisno. 2000. Ikhtisar Angka Perusahaan Tahun Giling 1999. Pusat Penelitian Perkebunan Gula Indonesia, Pasuruan.

Husodo, S. Y. 2000. Menuju Penyelamatan Industri Gula Nasional. Dalam Supriono, A., (eds), Prosiding Seminar Sehari Pembangunan Perkebunan Indonesia, Asosiasi Penelitan Perkebunan Indonesia, 26 Juli 2000:26-42.

Kennedy, P. L. (2001). Sugar Policy. Louisiana State University, Louisiana.

Marjayanti, S. dan W. D. Arsana. 1999. Keragaan Beberapa Varietas Tebu Pada Beberapa Masa Tanam/Kepras Di Lahan Kering Jatiroto, Berita P3GI, (24):14-21, Pusat Penelitian Perkebunan Gula.

Murdiyatmo, U. 2000. Dukungan Teknologi Dalam Pembangunan Industri Gula Indonesia. Dalam Supriono, A., (eds), Prosiding Seminar Sehari Pembangunan Perkebunan Indonesia, Asosiasi Penelitan Perkebunan Indonesia, 26 Juli 2000: 43-48.

Noble, J. 1997. The European Sugar Policy to 2001. World Sugar and Sweetener Yearbook 1996/1997, D13-DA21.

Pakpahan, A. 2000. Membangun Kembali Industri Gula Indonesia., Direktorat Jenderal Perkebunan, Jakarta.

Rusastra, W., S. Suprihatini, M. Iqbal dan B. Borrell. 2000. A Framework For Policy Analysis Of The Indonesian Sugar Industry. Pusat Penelitian Sosial Ekonomi Pertanian, Bogor.

Susila, W. R. 2005. Pengembangan Industri Gula Indonesia: Analisis Kebijakan dan Keterpaduan Sisistem Produksi, Desertasi Doktor, Program Pascasarjana, Institut Pertanian Bogor, Bogor.

Talks, P. 2005. EU Proposes Radical Sugar Reform 2005, Gain Report Number E35143, July 15th 2005. USDA Foreign Agricultural Service.

USDA. 2005. World Sugar Policy Review. Sugar and Sweeteners Outlook, SSS-236, United State Department of Agriculture, Washington DC.

Lampiran 1. Kinerja produksi dan Konsmsi Gula Dunia

Tabel Lampiran 1.1. Produksi, Pangsa, dan Pertumbuhan Produksi dari Negara Produsen Utama (2004-2006)

Brazil 26400 28175 28700 19.42 6.7 1.9

Uni Eropa (UE) 17132 21825 21233 14.37 27.4 -2.7

India 15150 14210 18430 12.47 -6.2 29.7

China 10734 9826 10500 7.10 -8.5 6.9

USA 7847 7146 6824 4.62 -8.9 -4.5

Thailand 7010 5187 4330 2.93 -26.0 -16.5

Mexico 5330 6149 6000 4.06 15.4 -2.4

Australia 5178 5388 5200 3.52 4.1 -3.5

Pakistan 4047 2937 2890 1.96 -27.4 -1.6

Cuba 2300 2100 2300 1.56 -8.7 9.5

Dunia 141100 142500 147800 100 1.0 3.7

Sumber : USDA (2005)

India 18810 19500 19800 13.38 3.7 1.5

UE 14358 17626 17525 11.84 22.8 -0.6

China 11600 11600 11700 7.91 0.0 0.9

Brazil 10400 10600 10800 7.30 1.9 1.9

USA 8971 9269 9267 6.26 3.3 0.0

Fred Rusia 6100 6300 6450 4.36 3.3 2.4

Mexico 5600 5424 5482 3.70 -3.1 1.1

Pakistan 3600 3750 3850 2.60 4.2 2.7

Indonesia 3400 3550 3800 2.57 4.4 7.0

Jepang 2247 2263 2250 1.52 0.7 -0.6

Dunia 143300 145100 148000 100 1.3 2.0

Lampiran 2. Kebijakan Pergulaan Nasional

Tabel 5. Beberapa Kebijakan Pemerintah yang Berkaitan dengan Industri Gula

Nomor

SK/Keppres/Kepmen Perihal Tujuan

Keppres No. 43/1971, 14 Juli 1971 Pengadaan, penyaluran, dan pemasaran

gula Menjaga kestabilan gula sebagai bahan pokok Surat Mensekneg No. B.136/ABN

Inpres No. 9/1975, 22 April 1975 Intensifikasi tebu (TRI) Peningkatan produksi gula serta peningkatan pendapatan petani tebu

Kepmen Perdagangan dan Koperasi No. 122/Kp/III/81, 12 Maret 1981

Tataniaga gula pasir dalam negeri Menjamin kelancaran pengadaan dan penyaluran gula pasir serta

UU No. 12/1992 Budidaya tanaman Memberikan kebebasan pada

petani untuk menanam komodi-tas sesuai dengan prospek pasar Inpres No. 5/1997, 29 Desember

1997

Program pengembangan tebu rakyat Pemberian peranan pada pelaku bisnis dalam rangka perdagangan

Penetapan harga provenue gula pasir produksi petani

Tataniaga impor gula Pengurangan beban anggaran pemerintah melalui impor gula

Perubahan bea masuk Peningkatan efektivitas bea masuk

Kepmenperindag No. 643/MPP/Kep/9/2002, 23 September 2002

Tataniaga impor gula Pembatasan pelaku impor gula hanya pada importir gula

Rp 3410