PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA KANTOR AKUNTAN PUBLIK DI SURABAYA.

Teks penuh

Gambar

Dokumen terkait

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan terdapat pengaruh keahlian audit, kompetensi dan independensi terhadap kualitas audit dari Akuntan

Dalam pelaksanaan praktik jasa auditing yang dilakukan oleh Akuntan Publik, sebagian masyarakat masih ada yang meragukan tingkat keahlian, kompetensi serta independensi yang

Dalam pelaksanaan praktik jasa auditing yang dilakukan oleh Akuntan Publik, sebagian masyarakat masih ada yang meragukan tingkat keahlian, kompetensi serta independensi yang

Abstrak: P enelitian ini bertujuan untuk menguji Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit pada Auditor Kantor Akuntan Publik Palembang. Sampel

Akuntan publik sebagai suatu profesi, untuk memenuhi fungsi auditing tunduk kepada suatu kode etik profesi dan melaksanakan audit terhadap suatu laporan keuangan dengan

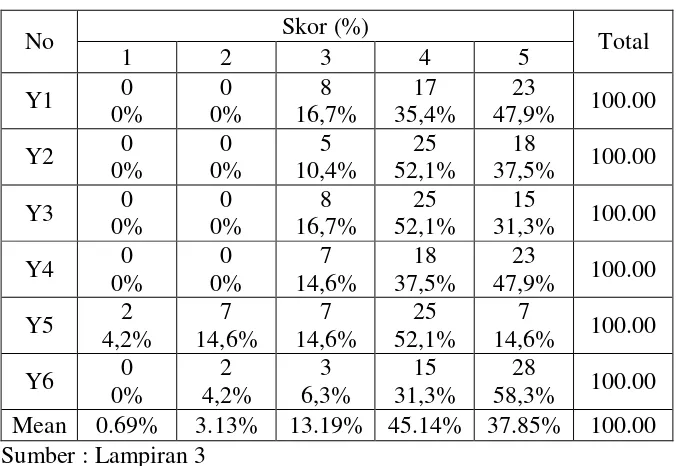

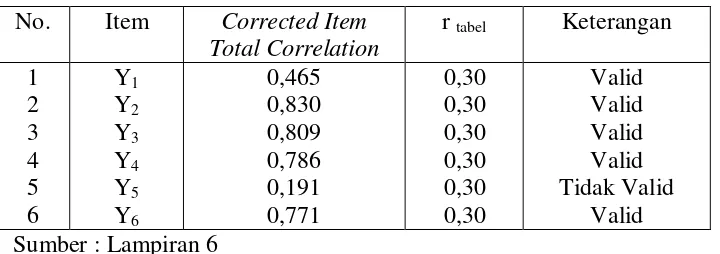

Hal ini dapat dilihat nilai koefisien R yang bernilai positif antara akuntabilitas, kompetensi, dan independensi auditor terhadap kualitas audit pada KAP di

Dalam pelaksanaan praktik jasa auditing yang dilakukan oleh Akuntan Publik, sebagian masyarakat masih ada yang meragukan tingkat keahlian, kompetensi serta independensi yang

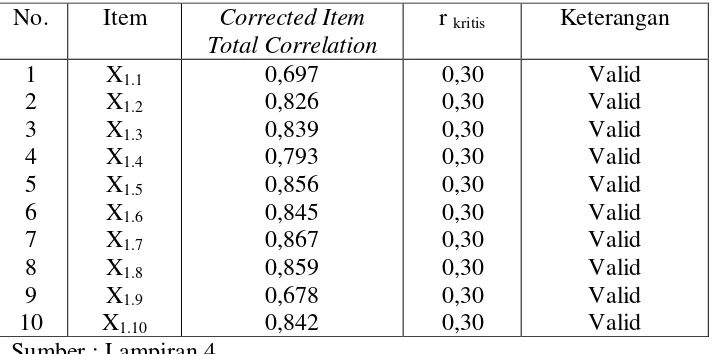

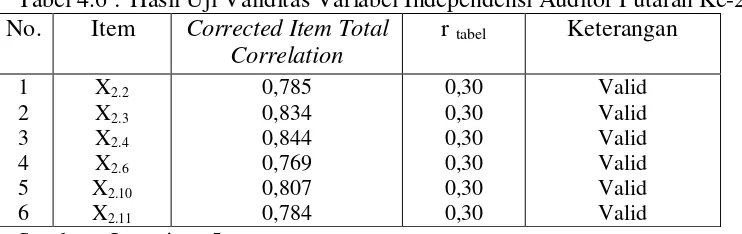

Adapun untuk variabel independensi yang diproksikan dalam lama hubungan dengan klien, tekanan dari klien, telaah rekan audit dan jasa non audit yang diberikan, mempunyai