PENGARUH RISIKO AUDIT DAN PENTINGNYA

INFORMASI PADA MEMORI AUDITOR : SUATU EKSPERIMEN SEMU RINA BR. BUKIT

Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara

BAB I. PENDAHULUAN

Standard Auditing menugaskan bahwa pekerjaan yang dilaksanakan oleh asisten agar disupervisi secara memadai (AICPA 1997, AU 311.11). Supervisi ini mencakup mereview kertas kerja (AICPA 1997, AU 339.03). Tujuan utama mereview kertas kerja adalah untuk mengevaluasi pekerjaan asisten dan konsistensi antara hasil audit dan kesimpulan yang tersaji dalam laporan audit.

Dua puluh tahun yang lalu, beberapa faktor seperti peningkatan ligitasi, regulasi dan pengendalian kualitas yang lebih besar, pergeseran dari penggunaan prosedur ganda untuk rnencapai tujuan audit yang sama untuk mengendalikan biaya, dan penugasan tanggung jawab yang lebih besar, sampai pada auditor yang kurang berpengalaman, telah meningkatkan keyakinan pada proses review. Proses review yang efisien dan efektif merupakan komponen keberhasilan suatu audit.

Ada beberapa alasan mengapa proses memori adalah aspek penting dari pengakuan (regconition) reviewer berkaitan dengan review kertas kerja. Pertama, auditor tidak mungkin mencurahkan perhatian yang sama ke semua informasi dalam kertas kerja, dan beberapa informasi kemungkinan lebih tersimpan dalam memori dibandingkan dengan informasi lainnya. Kedua, baik selama maupun setelah review kertas kerja, auditor harus bergantung pada bukti yang sebelumnya ditemukan selama proses review (Tahun 1995). Selama audit (misalnya diskusi mengenai isu, review area audit lainnya, laporan kerja, dan mengisi cek list pengungkapan keuangan), seorang auditor harus memahami apakah informasi tertentu adalah konsisten atau tidak konsisten dengan bukti audit yang diternukan sebelumnya. Bahkan ketika dokumen sumber dan kertas kerja terinci tersedia, seorang auditor harus bergantung pada memori untuk menilai implikasi bukti audit berjalan (Moeckel dan Plumlee, 1989).

Beberapa penelitian sebelumnya telah memfokuskan pada memori auditor. Moeckel (1990) meneliti pengaruh pengalaman audit pada kesalahan pengakuan (regconition) dan auditor pada semua tingkatan pengalaman ditemukan melakukan kesalahan pengakuan.

Sprinkle dan Tubbs (1998) mengembangkan riset Moeckel dan Plumlee (1989) dengan menguji bagaimana memori auditor selama review kertas kerja dipengaruhi oleh dua bentuk lingkungan audit yang tidak diuji sebelumnya yaitu tingkat area fisiko audit dan tingkat pentingnya informasi. Mereka menemukan bahwa akurasi memori auditor berhubungan secara positif dengan tingkat area risiko audit dan tingkat pentingnya suatu item informasi dalam area tersebut. Keinginan auditor untuk bergantung pada memori berhubungan negatif dengan tingkat pentingnya informasi tapi tidak berhubungan dengan tingkat fisiko audit area tersebut.

Risiko audit dan pentingnya informasi memainkan peran moderating dalam memori auditor dengan dua alasan. Pertama, memori auditor akan lebih akurat untuk informasi pada area beresiko tinggi dan informasi yang penting karena perhatian dicurahkan pada kedua informasi ini. Kedua, resiko audit dan pentingnya

informasi merupakan faktor yang mungkin untuk memodifikasi pilihan auditor bergantung pada memori.

Berdasarkan uraian di atas maka peneliti tertarik untuk tertarik permasalahan sebagaimana dirumuskan berikut ini:

1. Apakah seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area fisiko audit yang lebih kecil?

2. Apakah seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang lebih penting dibandingkan dengan infomasi yang kurang penting?

3. Apakah seorang auditor akan kurang bergantung pada memori untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area fisiko audit yang lebih kecil?

4. Apakah seorang auditor akan kurang bergantung pada memori untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting?

Ruang lingkup penelitian ini dibatasi pada hal-hal sebagai berikut: 1. Batasan waktu: penelitian ini dilakukan pada tahun 2002

2. Batasan daerah: penelitian ini dibatasi untuk Perguruan Tinggi khususnya jurusan akuntansi pada daerah Medan dan sekitarnya. Pengambilan sampel untuk daerah ini dianggap cukup mewakili Perguruan Tinggi pada umurnnya. 3. Batasan aspek: aspek penelitian ini di bidang auditing

BAB II. TINJAUAN PUSTAKA 1. Teori Pendeteksian Sinyal

Seseorang dihadapkan pada sebuah rangsangan yang termasuk pada satu dari dua kategori, dan dia harus memilih antara satu dari dua respon berdasarkan rangsangan tersebut. Berdasarkan teori ini, rangsangan diklasifikasikan sebagai "sinyal" dan "gangguan". Sesorang harus merespon "ya", jika rangsangan adalah "sinyal" dan "tidak" jika rangsangan adalah "gangguan".

Teori pendeteksian sinyal digambarkan sebagai berikut:

Rangsangan disebut sinyal jika sesuai dengan bukti audit yang sebelumnya ditemukan selama review kertas kerja. Rangsangan disebut gangguan jika tidak sesuai dengan bukti audit yang sebelumnya ditemukan selama review kertas kerja.

Teori pendeteksian sinyal memisahkan kinerja pengakuan (recognition) menjadi 2 komponen, yaitu: akurasi (kemampuan reviewer dalam memisahkan antara rangsangan) dan kriteria keputusan (keinginan reviewer untuk melaporkan ya dan tidak). Manfaat utama teori ini adalah akurasi dan kriteria keputusan merupakan konstruk yang independen (Swets, 1992). Risiko audit dan pentingnya Infomasi akan mempengaruhi akurasi pengakuan auditor dan keinginan auditor untuk bergantung pada memori.

2. Akurasi

Dalam litertur auditing seperti (Ernst dan Young, 1993; Price, Waterhouse, 1993) menyebutkan bahwa selama review kertas kerja, auditor seharusnya mengalokasikan perhatian antar bidang audit sesuai dengan tingkat risikonya masing-masing. Bamber & Bylinski (1987) dan Bamber at al. (1988) menemukan bahwa auditor menggunakan waktu yang lebih banyak dalam review kertas kerja pada area yang beresiko tinggi.

Anderson (1982) dan Britton at al (1986) menemukan bahwa perhatian ekstra diberikan pada infomasi sesuai dengan proporsi pentingnya. Seorang reviewer kertas, kerja mungkin akan menandai tingkatan pentingnya dari informasi yang berbeda dalam kertas kerja. Memori lebih dapat mengingat informasi yang benar-benar diperhatikan (Reynolds dan Anderson, 1982). Dengan mencurahkan perhatian pada area beresiko tinggi dan item yang lebih penting selama review kertas kerja, auditor akan lebih muda mendapatkan kembali informasi ini. Selanjutnya akan meningkatkan akurasi auditor pada informasi beresiko tinggi dan informasi yang lebih penting

3. Keinginan untuk Bergantung Pada Memori

Tidak semua bukti baik yang telah ditemukan ataupun belum, akan diverifikasi melalui pengujian kembali kertas kerja audit ataupun dokumen sumber (Libby dan Trotman., 1993). Auditor harus mempertimbangkan manfaat (kualitas audit yang lebih tinggi dikurangi dengan fisiko kesalahan laporan keuangan) dan biayanya (waktu untuk pekerjaan ekstra). Kriteria keputusan (menurut teori pendeteksian sinyal) merupakan fungsi nilai dan biaya. Risiko audit yang lebih tinggi dan tingkatan pentingnya informasi yang lebih tinggi kemungkinan akan menurunkan keinginan auditor untuk bergantung pada memori.

4. Hipotesis

Dari uraian yang dipaparkan pada tinjauan pustaka di atas, maka hipotesis alternatif yang akan diuji dalam penelitian ini adalah:

1. Seorang auditor akan memiliki memori yang lebih akurat untuk infomasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area risiko audit yang lebih kecil

2. Seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting.

3. Seorang auditor kurang bergantung pada memori untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area risiko audit yang lebih kecil

4. Seorang auditor akan kurang bergantung pada memori untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting.

BAB III. TUJUAN DAN MANFAAT PENELITIAN

Penelitian ini merupakan replikasi dari penelitian Sprinkle dan Tubbs (1998). Sesuai dengan permasalahan di atas maka penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Untuk mengetahui apakah seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area fisiko audit yang lebih kecil.

2. Untuk mengetahui apakah seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting.

3. Untuk mengetahui apakah seorang auditor kurang bergantung pada memori untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area fisiko audit yang lebih kecil

4. Untuk mengetahui apakah seorang auditor akan kurang bergantung pada memori untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting.

Penelitian ini memberikan manfaat besar bagi seorang auditor (akuntan) dalam melakukan audit terutama pada saat review kertas kerja. Hasil laporan audit yang andal dan terpercaya akan menguntungkan banyak pihak, seperti perusahaan, bank, perpajakan, pemerintah, dan masyarakat.

Bila sebelum review, auditor menentukan area audit yang beresiko tinggi dan mencurahkan perhatian yang lebih tinggi maka auditor akan memiliki memori yang lebih akurat pada area tersebut sehingga diperoleh efisiensi biaya. Keputusan auditor untuk melihat kembali ke kertas kerja untuk informasi penting pada area audit yang beresiko tinggi akan menghasilkan laporan audit yang andal dan terpercaya.

Penelitian ini diharapkan memberikan bukti bahwa seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang terkandung dalam area risiko audit yang lebih besar dan untuk informasi yang lebih penting selama review kertas kerja. Selain itu penelitian ini juga memberikan bukti bahwa seorang auditor akan kurang bergantung pada memori untuk informasi yang terkandung dalam area risiko audit yang lebih besar dan untuk informasi yang lebih penting.

BAB IV METODOLOGI PENELITIAN 1. Tipologi Penelitian

Ada beberapa dimensi dalam penelitian ini. Sifat penelitian ini adalah eksperimen. Penelitian ini dirancang dalam bentuk eksperimen semu.

2. Subjek/Partisipan Eksperimen

Eksperimen ini menggunakan 50 orang sampel mahasiswa jurusan akuntansi Perguruan Tinggi di Medan dan sekitarnya, menjadi partisipan yang diproksikan sebagai auditor. Mahasiswa yang menjadi sampel harus jurusan akuntansi dan telah lulus mata kuliah auditing satu, dua, dan lanjutan. Partisipan ini (mahasiswa jurusan akuntansi) dipilih karena memiliki kemampuan, pengalaman, dan perilaku yang dapat disamakan dengan auditor perusahaan. Penelitian ini menggunakan sampel sebanyak 50 sampel yang dianggap cukup mewakili.

3. Manipulasi dan Skenario Eksperimen

Manipulasi dalam ekperimen dilakukan dengan memberikan kondisi yang menekan sehingga para partisipan merasakan suatu dilema yang membuat mereka benar-benar serius untuk mengikuti eksperimen ini. Pada partisipan ini dijelaskan bahwa hasil kerja mereka akan berpengaruhi pada nilai mata kuliah teori akuntansi yang sedang mereka ikuti.

Untuk mengetahui akurasi dan keinginan auditor untuk bergantung pada memori, eksperimen ini akan dibagi dalam dua tahap yaitu:

Tahap Review

Pada hari pertama eksperimen, partisipan diminta untuk mereview dua area kertas kerja perusahaan manufaktur (ukuran menengah) yaitu persediaan dan piutang dengan tingkat risiko yang berbeda selama waktu yang ditentukan yaitu 2 jam. Sebelum review, masing-masing partisipan diberikan instruksi mengenai latar belakang perusahaan dan informasi mengenai risiko masing-masing area audit. Informasi dimanipulasi sehingga tingkat risiko audit sebelum review akan lebih tinggi untuk satu area dan lebih rendah untuk area lainnya. Partisipan diminta untuk mengalokasikan waktunya (hanya 2 jam) untuk mereview masing-masing area seperti audit sebenarnya dan memberikan komentar. Partisipan kemudian menilai persepsi mereka tentang risiko piutang dan persediaan pada 10 skala titik yaitu 1 disebut risiko rendah sampai 10 disebut risiko tinggi. Setelah review selesai, partisipan diminta untuk menyerahkan lembar waktu, lembar peringkat penilaian risiko, catatan review, kertas kerja dan instruksi untuk eksperimenter.

Tahap pengakuan dan penyerahan

Duapuluh empat jam kemudian (hari kedua), partisipan diingatkan bahwa dalam situasi tertentu selama audit, mereka diberikan selembar informasi yang harus diklasifikasikan sebagai akurat dan tidak akurat. Pada situasi tersebut partisipan kemungkinan memutuskan apakah informasi tersebut konsisten dengan informasi yang terdapat pada kertas kerja yang telah direview. Kemudian partisipan kemungkinan memutuskan apakah melihat kembali ke kertas kerja.

Partisipan diberikan 80 item informasi (dengan tingkat penting yang ,berbeda-beda) mengenai kertas kerja yang mereka review sehari sebelumnya. Mereka diinstruksikan bahwa kira-kira 50% dari item menyajikan informasi yang benar-benar terdapat dalam kertas kerja dan 50% lainnya tidak terdapat atau terdapat informasi yang bertentangan dalam kertas kerja. Partisipan diberikan 40 lembar informasi yang berkaitan dengan area yang diikuti dengan 40 lembar infomasi yang berkaitan dengan area lainnya.

Untuk masing-masing item, partisipan diminta untuk menjawab dua pertanyaan untuk menentukan banyaknya infomasi yang mereka ingat dan bagaimana keinginan mereka untuk bergantung pada memori. Partisipan diminta untuk menilai keyakinan dan kepercayaan mereka apakah suatu item benar atau salah dengan menggunakan skala 5 titik.

Dari 40 item untuk masing-masing area. 20 diantaranya terdiri dari infomasi yang terdapat dalam kertas kerja (terdiri dari 10 item informasi yang lebih penting dan 10 item infomarsi yang kurang renting). Duapuluh item lainnya tidak terdapat dalam kertas kerja (terdiri dari 10 item informasi yang lebih renting dan 10 item informasi yang kurang penting).

4. Desain Riset

Eksperimen ini menggunakan desain incomplete block 2 X 2 X 2 X 2. Block dimanipulasi antara partisipan pada dua level. Blok yang tidak lengkap terjadi karena masing-masing partisipan menerima kertas kerja yaitu: (1 ) persediaan dengan

risiko yang lebih rendah dan piutang dengan fisiko yang lebih tinggi. Dan (2) persediaan dengan risiko yang lebih tinggi dan piutang dengan risiko yang lebih rendah. Desain seperti ini digunakan untuk menghindari faktor pengganggu pada area dan level resikonya.

Ada 3 variabel dimanipulasi dan digunakan untuk menguji hipotesis yaitu tingkat risiko audit (rendah dan tinggi), area (persediaan dan piutang), dan item penting (lebih penting dan kurang penting). Ukuran teori pendeteksian sinyal ini dianggap tepat dalam eksperimen ini karena variabel independen diharapkan mempengaruhi akurasi dan kriteria keputusan.

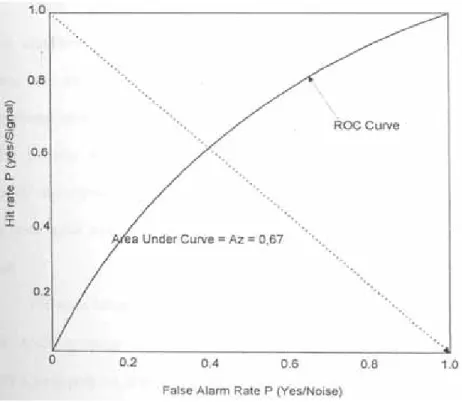

Gambar Kurva ROC (Receiver-Operating-Charateristics)

Sumber Gambar : dari penelitian Sprinkle dan Tubbs

Masing-masing titik sampel pada grafik ROC menggambarkan hit rate, false alarm rate yang berkaitan dengan kriteria keputusan yang diasumsikan pada subjek. Area di bawab kurva RDC disebut daerah akurasi, yang diukur dengan skor probabilitas 0 sampai 1.

5. Analisis Data

Pertama Least Square Means untuk masing-masing hipotesis (kondisi eksperimental) disajikan. Kalau Least Square Means berada dalam arab yang diprediksi maka dilakukan 1- statistics. Selanjutnya dilakukan Analysis of Variance (ANOVA).

Untuk menguji hipotesis pertama dan kedua digunakan ANOVA, dengan tingkat siknifikansi α = 5%. Akurasi merupakan variabel dependen. Hipotesis pertama akan didukung oleh pengaruh utama fisiko yang siknifikan ketika nilai mean akurasi lebih besar untuk kondisi yang beresiko tinggi dibandingkan dengan kondisi beresiko rendah. Selanjutnya, hipotesis kedua akan didukung oleh pengaruh utama

pentingnya informasi yang siknifikan ketika nilai mean akurasi lebih besar untuk item yang lebih tinggi dibandingkan dengan item yang lebih rendah.

Hipotesis ketiga dan keempat akan diuji dua kali dalam dua incomplete block ANOVA secara terpisah, dengan tingkat siknifikansi α = 5%. Pada ANOVA yang pertama, kriteria keputusan digunakan sebagai variabel dependen. Pada ANOVA kedua, variabel dependennya adalah skore investigasi.

Ukuran kriteria keputusan pada masing-masing titik yang diestimasi dapat dapat dihitung dengan rumus berikut ini:

Keterangan:

Ca = Ukuran kriteria keputusan

B = Rasio deviasi standar dari distribusi gangguan terhadap deviasi standar dari distribusi sinyal.

Z(.) = Transformasi Skor Z dari tiap probabilitas Ha = Hit Rate/ tingkat sukses

Fa = False Alarm Rate

BAB V. HASIL DAN PEMBAHASAN

Subjek yang digunakan dalam penelitian ini adalah mahasiswa akuntansi yang telah menyelesaikan mata kuliah auditing II. Subjek berjumlah 50 orang yang terdiri dari 27 laki-laki dan 23 perempuan.

1. Uji Manipulasi

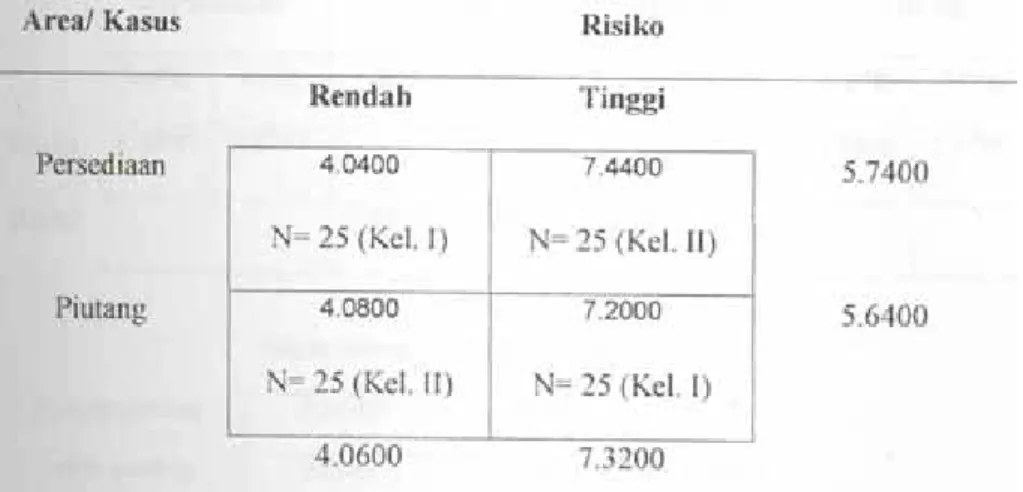

Manipulasi dilakukan pada tingkatan risiko dan area (kasus). Kelompok subjek I menerima kasus persediaan dengan tingkatan risiko rendah dan kasus piutang dengan tingkatan risiko yang tinggi. Kelompok subjek lainnya (kelornpok 11) menerima kasus persediaan dengan tingkatan risiko tinggi dan kasus piutang dengan tingkatan fisiko yang rendah.

Nilai rata-rata peringkat risiko untuk kondisi risiko tinggi adalah 7.3200 yang lebih besar dibandingkan dengan nilai rata-rata peringkat risiko untuk kondisi risiko rendah yaitu 4.0600. Perbedaan ini signifikan secara statistik pada alpha 5%, t= 21.680. Uji manipulasi untuk tingkatan risiko telah berhasil dilakukan.

2. Hasil Eksperimen

Hipotesis pertama mengenai memori auditor akan lebih akurat untuk informasi yang terkandung dalam area risiko audit yang lebih besar dibandingkan dengan area fisiko audit yang lebih kecil, didukung seperti yang terdapat pada table 2. Hipotesis kedua mengenai memori auditor akan lebih akurat untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting, juga didukung seperti yang dije1askan dalam table 2. Nilai rata-rata skor akurasi disajikan dalam table 2. Tabel. 2 Persediaan Piutang Kurang Penting 0.5630 Lebih penting 0.6840

0.5540

0.5720

0.6620

0.7060

0.6080 0.6390Nilai rata-rata akurasi memori subjek pada saat menghadapi contoh kasus atau area yang memiliki risiko tinggi adalah 0.6610. Nilai ini lebih besar bila dibandingkan dengan nilai rata-rata akurasi memori subjek pada saat menghadapi contoh kasus atau area yang memiliki fisiko rendah yaitu 0.5860. Perbedaan nilai rata-rata akurasi memori subjek ini berada dalam arab yang diprediksi dan siknifikan secara statistik (t = 5.293, P = 0.0005). Dengan kata lain, memori auditor terbukti

lebih akurat dalam kondisi fisiko yang lebih tinggi dibandingkan dengan kondisi risiko yang lebih rendah. Hasil empiris ini mendukung hipotesis satu.

Nilai rata-rata akurasi memori subjek pada saat menghadapi contoh kasus atau area yang lebih penting adalah 0.6840. Nilai ini lebih besar bila dibandingkan dengan nilai rata-rata akurasi memori subjek pada saat menghadapi contoh kasus atau area yang kurang penting yaitu 0.5630. Perbedaan nilai rata-rata akurasi memori subjek ini berada dalam arah yang diprediksi dan siknifikan secara statistik (t = 8.4]7, P = 0.0002). Dengan kata lain, memori auditor terbukti lebih akurat dalam kondisi informasi yang lebih penting dibandingkan dengan kondisi infomasi yang kurang penting. Hasil empiris ini mendukung hipotesis dua.

Hipotesis ketiga mengenai auditor akan kurang bergantung pada memori untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area fisiko audit yang lebih kecil, tidak didukung seperti yang terdapat pada table 3. Hipotesis keempat mengenai auditor akan kurang mungkin bergantung pada memori untuk informasi yang lebih penting dibandingkan dengan informasi yang kurang penting, juga tidak didukung seperti yang dijelaskan dalam table 3. Nilai rata-rata skor kriteria keputusan dalam empat tingkatan disajikan dalam table 3. Hasil pengujian hipotesis 3 dan 4 sudah dalam arah yang diprediksi, tapi tidak siknifikan secara statistik.

Tabel 3

Nilai rata-rata keputusan untuk bergantung pada memori lebih rendah pada area fisiko yang lebih tinggi dibandingkan dengan area fisiko yang lebih rendah. Subjek kurang ingin bergantung pada memori pada area fisiko yang lebih tinggi dibandingkan dengan area fisiko yang lebih rendah. Namun hasil ini tidak signifikan

secara statistik (t= 0.5848, P = 0.143). Nilai rata-rata keputusan untuk bergantung pada memori lebih rendah pada kondisi informasi yang lebih penting dibandingkan dengan kondisi informasi yang kurang penting. Subjek kurang ingin bergantung pacta memori pada kondisi informasi yang lebih penting dibandingkan dengan informasi yang kurang penting. Namun hasil ini tidak siknifikan secara statistik (t = 0.8276, P = 0.123).

BAB VI. KESIMPULAN DAN SARAN

Penelitian ini bertujuan untuk menguji pengaruh fisiko audit dan pentingnya informasi pada memori auditor. Risiko audit dan pentingnya informasi dimanipulasi dalam sebuah eksperimen. Variable dependen yang digunakan dalam penelitian ini adalah memori yang diukur dengan tingkat akurasi memori auditor dan keinginan auditor untuk bergantung pada memori.

Hasil penelitian ini mendukung hipotesis pertama dan kedua, bahwa seorang auditor akan memiliki memori yang lebih akurat untuk informasi yang terkandung dalam area fisiko audit yang lebih besar dibandingkan dengan area risiko audit yang lebih kecil. Selain itu, seorang auditor juga akan memiliki memori yang lebih akurat untuk informasi yang lebih penting dibandingkan dengan informasi yang urang penting . Hasil empiris penelitian ini signifikan secara statistik dan dalam arah yang diprediksi.

Penelitian ini juga menguji hipotesis ketiga dan keempat. Hasilnya secara statistik sudah dalam arah yang benar, tapi tidak siknifikan. Secara umum dapat dikatakan bahwa hasil penelitian ini mendukung penelitian yang dilakukan Srinkle dan Tubbs (1998).

Hasil penelitian ini memberikan implikasi dalam memahami efektifitas dan efisiensi proses review maupun kegiatan dalam proses review. Proses review merupakan sarana dalam mendeteksi kesalahan-kesalahan yang mungkin terjadi dalam laporan keuangan.

Dalam kenyataannya, auditor sering dihadapkan pada pekerjaan audit dengan kondisi waktu yang terbatas. Pertimbangan antara biaya dan manfaat harus difikirkan. Auditor harus banyak mengandalkan memori. Sebelum maupun sesudah mereview kertas kerja, auditor harus banyak mengingat apa yang sudah diperiksanya, karena tidak efektif kalau selalu harus melihat kembali pada kertas kerja. Bahkan dalam mendiskusikan apa temuan-temuan dalam audit dalam satu tim, memori kembali berperan penting.

Keterbatasan penelitian

Penelitian ini memiliki banyak keterbatasan, antara lain subjek dalam penelitian ini maupun metode penelitian ini. Penelitian ini menggunakan mahasiswa sebagai pengganti auditor. Hasil empiris penelitian ini sebagian belum siknifikan mungkin karena menggunakan mahasiwa sebagai subjek penelitian. Auditor berbeda dengan mahasiwa antara lain dalam hal pengalarnan. Auditor dapat dianggap lebih mampu mengingat informasi tentang audit dibandingkan dengan mahasiswa karena mereka lebih sering dihadapkan pada persoalan audit.

Keterbatasan lainnya dalam penelitian ini adalah metode penelitian ini menggunakan eksperimen, yaitu masalah validitas eksternal dan internal. Masalah validitas eksternal ini timbul karena sulit untuk menggeneralisasi hasil penelitian ini. Hal ini disebabkan penggunaan mahasiswa sebagai subjek penelitian ini. Penelitian lanjut diperlukan dengan menggunakan auditor sebagai subjek.

Ancaman lainnya terhadap basil penelitian ini adalah masalah validitas internal yaitu hubungan sebab akibat, apakah variable independen benar-benar yang

mempengaruhi variabel dependen (Cooper dan Emory, 1996). Ancaman validitas internal, antara lain: 1) Ada kemungkinan peristiwa-peristiwa sebelum eksperimen dilakukan yang dapat mempengaruhi subjek atau ada pemahaman yang berbeda-beda dari masing-masing subjek, masalah ini sering disebut sebagai sejarah. 2) Ada beberapa masalah yang tidak dapat dikendalikan oleh peneliti antara lain, rasa lelah, jenuh, dan kurang dapat berkonsentrasi yang dihadapi oleh subjek pada masa eksperimen dilakukan. Masalah ini disebut sebagai maturasi. Untuk mengatasinya, eksperimen dilakukan pada pagi hari. 3) Masalah lainnya yang mungkin muncul kalau kalau salah dalam memilih subjek dan tidak seimbang dalam pembagian antara satu kelompok dengan kelompok lainnya. Keadaan ini dapat menimbulkan bias. Masalah ini sering disebut sebagai seleksi. Hal ini diatasi dengan cara membagi kelompok secara random dan dalam jumlah yang seimbang. 4) Masalah instrumentasi timbul kalau subjek salah dalam memahami instrumen yang digunakan sehingga mempengaruhi treatment yang hendak diberikan. Hal ini diatasi dengan melakukan pilot test.

Implikasi bagi penelitian berikutnya

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan bagi penelitian berikutnya dalam meneliti lebih lanjut pengaruh risiko audit dan pentingya informasi pada memori auditor. Penelitian berikutnya perlu meneliti lebih lanjut mengenai instrurnen yang digunakan dalam penelitian ini, agar realibilitas dan validitas instrumen dapat dibuktikan kebenarannya.

Penelitian berikutnya dapat menambah variabel tekanan waktu (time pressure) dalam eksperimen, sehingga dapat diketahui adanya perbedaan kinerja memori dengan atau tanpa tekanan waktu. Selain itu, penelitian lanjut dapat membandingkan memori auditor dengan mahasiswa, apakah ada perbedaan yang timbul sehubungan dengan memasukkan variabel pengalaman. Untuk mendapatkan hasil yang konsisten, penelitian ini dapat diuji ulang dengan, menggunakan metode penelitian lainnya, antara lain metode survey.

DAFTAR PUSTAKA

American Institute of Certified Public Accountants. 1997. Professional Standards, Vol.I.New York, AICPA.

Asare, S., and L. Mc.Daniel. 1996. The Effect of Familiarity with the Preparer and Task Complexity on the Effectiveness of The Audit Review Process. Accounting Review 71 (April): 139-159.

Bamber, E. 1983. Expert Judgement in the Audit Team: A Source Reliability Approach. Jounal Accounting Research 21 (Autumn): 396-412.

Ernst & Young. 1993. Audit Manual. Vol 2. New York. Ernst & Young.

Libby, R, and K. Trotman. 1993. The Review Process as a Control for Differential Recall of Evidence in Auditor Judgements, Accounting, Organization and Society 18 (August): 559-574.

Macmillan, N., and C. Creelman. 1991. Detection Theory: A User's Guide. Cambridge, U.K: Cambridge University Press.

Moeckel, G. and R. Plumlee. 1989. Auditors' Confidence in Recognition of Audit Evidence. Accounting Review 64 (October): 653-668.

Sprinkle, G. and Tubbs, R. 1998. The Effects of Audit Risk and Information Importance on Auditor Memory During Working Paper Review. Accounting Review 73 (October): 475-502.

Tan, H. 1995. Effects of Expectations, Prior Involment, and Review Awareness on Memory for Audit Evidence and Judgement. Journal of Accounting Research 33 (Spring): 113-135.