BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Definisi Kondisi Keuangan Pemerintah Daerah

Kesehatan keuangan (fiscal health) secara umum dapat dimaknai dengan "kesusahan fiskal", "risiko keuangan", "krisis fiskal", atau "ketegangan fiskal" (Padovani, 2010). Pada sektor bisnis, tindakan manajemen adalah penentu pemulihan kondisi keuangan yang signifikan (Whitaker, 1999). Financial distress didefinisikan sebagai tahap akhir dari penurunan perusahaan yang mendahului peristiwa bencana yang lebih besar seperti kebangkrutan dan likuidasi (Plat dan Platt, 2002). Namun, Mumford (2003) menyatakan bahwa distress perusahaan perlu didefinisikan tidak hanya dengan mengacu pada proses formal publik ketika sebuah perusahaan gagal untuk memenuhi komitmen keuangan, tetapi juga mencakup langkah-langkah yang dapat menghasilkan kemandirian ketika harapan keuangan diturunkan.

Adapun pada sektor publik, definisi kesusahan fiskal adalah kegagalan untuk memenuhi standar di bidang posisi operasional, utang, dan kebutuhan masyarakat dan sumber daya berturut-turut selama bertahun-tahun (Kloha et al., 2005). Perlu dimaknai bahwa apapun istilahnya, kesulitan atau ketidaksehatan keuangan baik di sektor bisnis maupun publik perlu dipulihkan. Adapun definisi pemulihan dari kesulitan keuangan seperti yang diungkapkan Whitaker (1999) adalah sebagai arus kas lebih besar dari current maturities of long-term debt di tahun berikutnya saat timbulnya kesulitan keuangan.

Kondisi keuangan dari berbagai peneliti didefinisikan sebagaimana yang diungkapkan oleh Hendrick (2004), Riverback et al. (2009), Krueathep (2010), Groves et al. (1981) merupakan kemampuan pemerintah untuk memenuhi kewajiban keuangan dan layanan kepada masyarakat, dalam rangka mengantisipasi peristiwa tak terduga, dan untuk melaksanakan hak-hak keuangan secara efisien dan efektif (Ritonga et al. 2012). Pada konteks di Indonesia, Ritonga et al. (2012) juga menyatakan bahwa dalam mendefinisikan kondisi keuangan pemerintah itu harus berasal dari tujuan bangsa karena kondisi keuangan adalah hasil upaya pemerintah daerah untuk mencapai tujuan bangsa sebagaimana yang tertuang dalam pembukaan UUD 1945.

Wang et al. (2007) menyatakan bahwa masih terdapat sedikit kesepakatan dari peneliti mengenai dimensi dan indikator apa yang secara pasti merepresentasikan konsep kondisi keuangan. Namun demikian, terdapat kesepakatan universal bahwa kondisi keuangan penting dalam penyampaian jasa publik yang efektif, efisien, dan ekonomis. Disamping itu, Ritonga et al. (2013) menjelaskan bahwa pemerintah daerah dapat menyediakan layanan umum, jika, dan hanya jika, berada dalam kondisi finansial yang baik. Lebih lanjut, kondisi keuangan yang baik akan menjamin keberlanjutan (sustainability) pemerintah daerah dalam rangka memberikan pelayanan pada kualitas yang memadai.

B. Analisis Klaster Pemerintah Daerah

Zafra Gomez (2009a) menyatakan bahwa terdapat kebutuhan untuk membuat model hubungan aktivitas pemerintah daerah dan sosio ekonomi yang

mempengaruhi karakteristik penyediaan layanan. Perbandingan nilai yang diukur (kondisi keuangan) suatu pemerintah daerah dengan pemerintah daerah lain tidak sebanding karena layanan yang diberikan setiap pemerintah daerah tersebut berbeda secara signifikan. Zafra Gomez (2009b) menemukan mitra benchmarking yang setara dapat membantu para stakeholder dalam mengambil keputusan karena sangat tidak tepat jika mitra bencmarking tersebut berbeda dari segi kompleksitas lingkungan. Salah satu caranya adalah dengan melakukan pengklasteran pemerintah daerah sehingga tujuan untuk mitra benchmarking dapat tercapai.

Di lain pihak, Outlasvirta dan Turala (2009) melakukan analisis perbandingan dengan metode indeks otonomi penghasilan untuk analisis perbandingan kondisi otonomi keuangan di negasa Finlandia dan Polandia. Hasilnya adalah desentralisasi tidak hanya membawa respon dan efisiensi dalam alokasi pelayanan publik, tetapi mempengaruhi pertumbuhan ekonomi dengan cara yang positif.

Seperti Oultasvirta dan Turala (2009), penelitian benchmarking kondisi keuangan juta dilakukan oleh Wang et al. (2007). Pada penelitiannya Wang et al. (2007) menguji kondisi keuangan sebagai model Financial Condition Index dengan menggunakan informasi pemerintah secara luas seperti yang disyaratkan GASB No. 34 dengan membandingkan kondisi keuangan negara bagian satu dengan negara bagian lain. Kesimpulannya bahwa kondisi keuangan merupakan konsep multidimensi dan dimensi keuangan yang terkait satu sama lain. Kesehatan keuangan suatu organisasi mirip dengan tubuh manusia dimana kondisi satu sistem tubuh manusia berhubungan dengan bagian yang lain, begitu pula dengan kondisi keuangan organisasi (Wang et al., 2007).

Analisis klaster pada hakekatnya adalah teknik algoritma, bukan alat inferensi statistik. Persyaratan seperti distribusi data yang harus normal (pada analisis statistik lainnya) ataupun hubungan linier antar variabel tidak menjadi syarat dalam analisis klaster. Namun, agar hasilnya bisa digeneralisasi data yang diolah sebaiknya mencerminkan gambaran umum bersifat representatif (Gudono, 2015).

Tujuan analisis klaster adalah mengelompokkan objek atas dasar karakteristik yang dimiliki sehingga masing-masing objek mempunyai kemiripan dengan yang lain dalam suatu klaster seperti yang diungkapkan Hair et al. (2010) dan Ghozali, (2013). Peneliti dalam hal ini berkeinginan untuk mendapatkan kelompok yang sehomogin mungkin maka yang digunakan sebagai dasar mengelompokkan adalah kesamaan skor nilai yang dianalisis (Gudono, 2015).

C. Variabel Pengklasteran Pemerintah Daerah

Dalam penelitian klaster, variabel yang digunakan harus memperhatikan pertimbangan teoritis, konseptual, dan praktis (Hair et al., 2010). Hal ini penting karena variabel atau komponen yang digunakan dalam klaster akan membentuk karakteristik objek yang diteliti.

Secara teori, faktor sosial ekonomi mempengaruhi permintaan layanan dan penawaran atau pemberian layanan pemerintah daerah (Ritonga, 2014). Sebagai contoh, jumlah penduduk yang selain mempengaruhi banyaknya layanan akan menambah beban belanja sekaligus juga menambah sumber daya pendapatan pemerintah daerah. Hal yang demikian secara tidak langsung akan berpengaruh pada sehat atau tidaknya kondisi keuangan pemerintah daerah.

Variabel lain yang termasuk komponen jumlah pendapatan, yang dalam penelitian ini diproksi dengan PAD, Dana Bagi Hasil Pajak, Dana Bagi Hasil SDA, turut serta berpengaruh terhadap kesehatan keuangan daerah. Dalam hal ini dapat juga dikatakan bahwa semakin besar pendapatan daerah maka jumlah dan kualitas layanan kepada masyarakat pun semakin baik pula.

Secara konsep, kondisi keuangan pemerintah daerah dipengaruhi oleh faktor sosial ekonomi seperti yang diungkapkan Wang et al. (2007) dan Zafra Gomez (2009a dan 2009b). Hal senada juga dinyatakan oleh Bakaric (2005) yang menggunakan entitas sosio ekonomi dalam rangka mendukung kebijakan pembangunan daerah.

Secara praktik, dalam perhitungan Dana Alokasi Umum untuk pengklasteran, didasarkan pada pertimbangan kompleksitas pemerintah daerah di Indonesia. Seluruh variabel dalam DAU telah mempertimbangkan asas keadilan bagi pemerintah daerah. Selain itu, rumusan ini juga dapat diterima oleh pemerintah daerah dengan tidak adanya protes berarti terkait formula DAU ini (Priambodo dan Ritonga, 2014).

Dana Alokasi Umum (DAU) merupakan salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari pendapatan APBN yang dialokasikan untuk menciptakan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (Priyambodo dan Ritonga, 2014). Dana Alokasi Umum merupakan salah satu dari Dana Perimbangan APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal atau celah fiskal (Fiscal Gap), yaitu selisih

kebutuhan fiskal dengan kapasitas fiskal. Kebutuhan fiskal daerah adalah kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum. Priyambodo dan Ritonga (2014) menyatakan bahwa kapasitas fiskal daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil. Berikut ini merupakan variabel penghitungan Dana Alokasi Umum:

Kebutuhan Fiskal (KBF)

KbF = TBR (α1IP + α2IW + α3IPM + α4IKK+ α5PDRB/kap)

Keterangan:

TBD : Total Belanja Rata-rata APBD; IP : Indeks Jumlah Penduduk; IW : Indeks Luas Wilayah;

IPM : Indeks Pembangunan Manusia; IKK : Indeks Kemahalan Konstruksi

PDRB/kap : Indeks Produk Domestik Regional Bruto per kapita; α : Bobot Indeks

Kapasitas Fiskal (KpF)

KpF = PAD + DBH Pajak + DBH SDA

Keterangan:

PAD : Pendapatan Asli Daerah

DBH Pajak : Dana Bagi Hasil Penerimaan Pajak DBH SDA : Dana Bagi Hasil Penerimaan SDA

D. Landasan Teori 1. Teori Agensi

Berdasarkan teori agensi Jensen dan Meckling (1976) dapat digambarkan bahwa hubungan rakyat dengan pemerintah dapat dikatakan sebagai hubungan keagenan, yaitu hubungan yang timbul karena adanya kesepakatan atau

kontrak yang ditetapkan oleh rakyat (sebagai principal) yang menggunakan pemerintah (sebagai agent) untuk menyediakan jasa yang menjadi kepentingan rakyat. Pihak principals adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan. Pada proses pendelegasian wewenang terdapat hubungan antara masyarakat sebagai principal dengan pemerintah daerah sebagai agent, legislatif sebagai principal dengan pemerintah daerah sebagai agent, dan juga antara masyarakat sebagai principal dengan legislatif sebagai agent.

Pada sektor publik, masalah keagenan muncul ketika rencana pembangunan pemerintah pusat tidak sinkron dengan rencana pembangunan pemerintah daerah. Menurut Wicaksono (2015), dalam rangka menunjang Rencana Pembangunan Jangka Menengah Nasional tahun 2010-2014, Kementerian dalam Negeri menetapkan Peraturan Menteri Dalam Negeri (Permendagri) yang mengatur tentang APBD yang mengharuskan APBD yang disusun oleh pemerintah daerah sesuai dengan RPJMN yang dikeluarkan oleh pemerintah. Pada tahun 2013, Kemendagri mengeluarkan Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2013 yang mengatur Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) tahun 2013. Dalam salah satu pasal disebutkan bahwa pemerintah daerah harus mengalokasikan belanja modal minimal sebesar 29% dalam APBD. Maksud dari hal ini adalah agar pemerintah daerah dapat membangun dan menjaga infrastruktur yang digunakan masyarakat dan pemerintah daerah untuk memberikan pelayanan umum yang memuaskan masyarakat.

2. Upper Echelons Theory

Mengacu pada upper echelons theory yang dikembangkan oleh Hambrick dan Mason (1984), perusahaan atau organisasi menjadi cerminan dari manajer puncaknya. Cara mereka bersaing di pasar terutama dipengaruhi oleh karakteristik pemimpin mereka seperti kepribadian, demografi dan latar belakang fungsional. Di dalam upper echelons theory telah mencatat bahwa manajemen memiliki pengaruh signifikan pada arah strategis dan melihatnya sebagai salah satu sumber daya strategis pada suatu perusahaan.

Dalam pandangan upper echelons theory untuk meningkatkan kinerja dibutuhkan kompetensi dari seorang manajemen yaitu usia, track fungsional, pengalaman / karir, pendidikan, sosial ekonomi, posisi keuangan dan karakteristik kelompok (Hambrick dan Mason, 1984). Tingkat pendidikan yang tinggi, latar belakang pendidikan yang sesuai, dan pengalaman kerja yang cukup akan dapat lebih membuka wawasan eksekutif daerah untuk dapat beradaptasi dengan perubahan yang terjadi dan mampu menciptakan inovasi, sehingga dapat mencapai kinerja pemerintah yang lebih baik. Selanjutnya, kinerja pemerintahan yang baik akan mendorong terciptanya kualitas kesehatan keuangan yang baik pula.

3. Teori Ketimpangan Wilayah

Menurut hipotesa klasik yang diturunkan dari teori pertumbuhan neo-klasik, pada permulaan proses pembangunan suatu negara, ketimpangan pembangunan antarwilayah cenderung mengalami peningkatan (Sjafrizal, 2008:

106). Proses ini terus terjadi hingga ketimpangan tersebut mencapai titik puncak. Kemudian, bila proses pembangunan terus berlanjut, secara berangsur-angsur, ketimpangan pembangunan antar wilayah tersebut akan mengalami penurunan.

Myrdal (1957) dalam bukunya Economic Theory and Underdeveloped Regions menemukan fakta bahwa aglomerasi ekonomi dan ketimpangan ekonomi terjadi di negara berkembang, dimana kegiatan ekonomi akan berpusat di kota-kota besar dan wilayah sekitarnya akan tertinggal ekonominya dari kota-kota besar sebagai pusat ekonomi. Hambatan bukan hanya disebabkan faktor ekonomi, tetapi juga oleh faktor sosial-budaya sehingga akibatnya ketimpangan pembangunan antar wilayah cenderung lebih cepat di daerah dengan kondisinya lebih baik, sedangkan daerah yang terbelakang tidak banyak mengalami kemajuan (Wicaksono, 2015).

Sebagaimana yang ditemukan Myrdal (1957), ketimpangan wilayah berkaitan erat dengan keunggulan kompetitif yang dimiliki oleh suatu daerah. Daerah yang menjadi pusat kegiatan ekonomi akan mampu mendatangkan tenaga kerja, modal dan perusahaan yang akan membuat daerah tersebut menjadi semakin besar dan maju.

E. Penelitian Terdahulu

Penelitian mengenai kondisi keuangan atau sering disebut dengan financial distress terutama di sektor publik belum sebanyak penelitian distress di sektor bisnis. Penelitian di benua Amerika antara lain Groves et al. (1981), Stevens dan McGowan (1983), Badu dan Li (1994), Whitaker (1999), Plat dan Platt (2002),

Honadle (2003), Hendrick (2004), Kloha et al. (2003 dan 2005), Wang et al. (2007), Plummer et al. (2007) dan Riverbark et al. (2009 dan 2010).

Lebih lanjut, penelitian di benua biru atau Eropa sendiri diantaranya Hagen dan Vabo (2005) di Norwegia, Amore dan Bennedsen (2013) di Denmark, Padovani (2010) di Italia, Outlasvirta dan Turala (2009) di Finlandia dan Norwegia. Sementara itu, beberapa penelitian lain oleh Cabaleiro et al. (2012), Cabaleiro et al. (2014), Zafra-Gomez et al. (2008) dan Zafra-Gomez et al. (2009) melakukan penelitian di Spanyol, sedang yang lainnya adalah Mumford (2003) dan Pindado et al. (2008) mengambil sampel di negara-negara anggota G7 sebagai objek penelitiannya.

Di Asia dan Australia, penelitian ini dilakukan antara lain oleh Jin dan Zhang (2011) di China, Huang dan Ho (2013) serta Lee dan Yeh (2004) di Taiwan, Jones dan Hensher (2004) serta Jones dan Walker (2007) di Australia, Krueathep (2010) di Thailand, dan disusul Sanchez dan Ballesteros (2012) di Malaysia. Penelitian mengenai kondisi keuangan di pemerintah daerah di Indonesia sendiri masih sedikit, diantaraya adalah Sutaryo (2010), Ritonga et al. (2012), Shah (2012) Ritonga et al. (2013), Wibowo dan Samekto (2013) dan yang terbaru adalah Syurmita (2014) serta Priyambobo dan Ritonga (2014) dengan analisis klaster. Adapun Wijayanti (2007) mencoba untuk meneliti financial distress pada perusahaan yang terkoneksi secara politik di Indonesia.

Hagen dan Vabo (2005) menyatakan ada tiga faktor yang relevan dalam menentukan keberhasilan insentif anggaran, yaitu karakteristik politik (misalnya warna politik dan kekuatan politik, dan kekuatan kelompok kepentingan yang

relevan) serta struktur komite dan prosedur penganggaran. Plummer et al. (2007) melakukan penelitian dengan rasio kinerja keuangan pemerintah berupa kinerja keuangan dari anggaran pemerintah (PERGW) dan kinerja keuangan pemerintah dari ekuitas dana PERFUND ternyata terbukti berpengaruh terhadap bond rating sebagai proksi kegagalan keuangan pemerintah.

Dari sisi yang lain, otonomi daerah pada dasarnya terdiri dari kekuasaan pengambilan keputusan lokal lebih pada tugas, pengeluaran dan pembiayaan dalam rangka mengurus tugas yang diambil alih oleh dan dikenakan pada mereka (Outlasvirta dan Turala, 2009). Zafra-Gomez et al. (2009b) meneliti financial distress atas dasar penggabungan atau klasterisasi kota-kota di Spanyol dengan hasil bahwa sebagai kota menjadi lebih besar, ada terlihat menjadi lebih rendah dari swadaya keuangan, dan terdapat nilai-nilai yang lebih tinggi dari beban keuangan dan utang perpenduduk. Informasi dalam laporan keuangan pemerintah daerah ternyata bernilai relevan terkait kondisi financial distress pemerintah daerah di Indonesia (Sutaryo, 2010). Penelitiannya kemudian dikembangkan oleh Wibowo dan Samekto (2013) dengan kesimpulan bahwa hanya ada empat dari enam indikator keuangan dalam penelitiannya yang memberikan relevansi nilai akuntansi terhadap financial distress pemda, yaitu position government wealth, current liquidity government wealth, current liability, dan debt to revenue. Adapun pertumbuhan umur sebuah organisasi ternyata meningkatkan pengelolaan organisasi pada pemerintah daerah itu sendiri (Syurmita, 2014) disamping jumlah penduduk dan jumlah pendapatan daerah yang mempengaruhi local government distress pula (Jones dan Walker, 2007).

Penelitian tentang kondisi keuangan yang dianalisis dengan membuat indeks keuangan cukup banyak, diantaranya adalah Badu dan Li (1994) menggunakan indeks stress fiskal yang dikeluarkan JLARC (Joint Legislative Audit and Review Commission). Hendrick (2004) mengembangkan beberapa indeks, antara lain indeks kekayaan, indeks belanja, indeks pendapatan, dan indeks komposit kesehatan fiskal. Cabaleiro et al. (2012) mengembangkan indeks yang didasarkan pada CICA (Canadian Institute of Chartered Accountants), yaitu keberlanjutan, fleksibilitas dan kerentanan. Huang dan Ho (2013) mengembangkan indeks kesehatan fiskal/PHI (Performance Health Indicators) untuk 21 pemerintah daerah di Taiwan. Lee dan Yeh (2004) menilai risiko kesulitan keuangan dengan indeks kinerja yang menggunakan ROA, ROE, dan EPS. Outlasvirta dan Turala (2009) menggunakan indeks otonomi penghasilan untuk membandingkan kondisi keuangan di negara Finlandia dan Polandia. Pada negara berkembang, indeks kesehatan fiskal (financial health indicators) juga sudah diterapkan di penelitian Krueathep (2010) dengan mengaplikasikan penelitian berbasis indeks di Amerika. Di Indonesia sendiri, analisis indeks dilakukan oleh Ritonga et al. (2013) dengan indeks local governmentnya.

Selain dengan metode indeks, tidak sedikit pula peneliti yang menilai kondisi keuangan dengan indikator kesulitan keuangan. Menurut Padovani (2010), pemerintah daerah perlu memiliki satu set tertentu dari indikator kinerja keuangan yang selaras dengan model pemerintahan yang lazim digunakan untuk pemberian layanan. Groves et al. (1981) menggunakan indikator yang disebut Financial Trend Monitoring System (FTMS) untuk menilai kondisi keuangan di US.

Kloha et al. (2003) mengembangkan 10 peringatan dini penyebab financial distress di pemerintah daerah berdasarkan Advisory Commission on Intergovernmental Relations (ACIR). Riverbark et al. (2010) menggunakan indikator keuangan yang didasarkan pada GASB Nomor 34 untuk membantu pejabat lokal dalam memahami konsep kondisi keuangan.

Selaras dengan Zafra-Gomez et al. (2009a), Ritonga et al. (2012) menambahkan indikator fleksibilitas dan kemandirian keuangan disamping solvabilitas kas, solvabilitas anggaran, solvabilitas jangka panjang dan tingkat layanan solvabilitas sebagai indikator keuangan. Penelitian terbaru dilakukan Syurmita (2014) yang menggunakan indikator komposisi pendapatan, komitmen keuangan, populasi penduduk, dan fenomena pemekaran daerah di Indonesia. Adapun Cabaleiro (2014) menggunakan satu set besar indikator keuangan (39 indikator) untuk memeriksa kondisi keuangan kota di Spanyol.

Metode selanjutnya yang dapat digunakan dalam menilai kondisi keuangan adalah analisis klaster. Dalam analisis klaster, Brown (1993) adalah pioner awal yang mengkomparasi analisis rasio keuangan dengan memperhatikan perbedaan antara kota kecil dan kota besar, dengan menghitung 10 rasio kunci yang mewakili empat faktor keuangan dasar yang meliputi pendapatan, pengeluaran, posisi operasional dan struktur kewajiban. Akan tetapi, penelitian Brown (1993) ini tidak dapat dikategorikan sebagai pengklasteran pada pemerintah daerah karena konsep awal pengklasteran adalah bahwa label kelas (klasifikator), sedangkan Brown (1993) langsung mengklasifikasi tanpa melihat label dari masing-masing kelas terlebih dahulu.

McAdam dan O’Neil (2002) menggunakan pendekatan klaster untuk melakukan benchmarking pemerintah daerah (council) di Inggris yang bertujuan untuk mengukur efektivitas best value dalam kelompok penyedia jasa yang mirip. Sebuah unit dapat dibandingkan dengan best practice yang berada pada klaster yang sama dengan menggunakan indikator pengukuran kunci. McAdam dan O’Neil (2002) menyimpulkan bahwa pendekatan klaster lebih menguntungkan dalam rangka membandingkan jasa sebuah unit atau daerah terhadap best practice. Adapun Bakaric (2005) melakukan penelitian dengan menggunakan sebelas variabel sebagai indikator sosial ekonomi dalam rangka mendukung kebijakan pembangunan daerah dengan menggunakan analisis faktor dan cluster menjadi kelompok yang homogen. Kesimpulannya adalah teknik multivariat berhasil mngidentifikasi sumbu utama karakteristik sosial ekonomi.

Amore dan Bennedsen (2013) menggunakan variasi politisi, karakter perusahaan dan karakter kota untuk mengetahui perubahan profitabilitas perusahaan. Hasilnya adalah adanya perubahan perbatasan letak geografis yang mendasarkan data pemilu tahun 2001 sampai 2005. Peneliti mengklasifikasi perusahaan dalam yang terkoneksi politik dalam empat kelompok, yaitu reconnected, newly connected, unconnected, & disconnected. Cabaleiro (2014) juga melakukan pengujian klaster dengan menggunakan hierarchical clustering dengan Ward method yang mendasarkan pada minimalisasi varians dari ukuran perbedaan squared euclidean distance. Cabaleiro (2014) menemukan bahwa berdasarkan hasil klaster, teritorial partai politik mempengaruhi hubungan antara

transfer dana yang diterima oleh biaya dan investasi kota tertentu dengan menggunakan satu set rasio keuangan sebanyak tiga puluh sembilan rasio.

Penelitian Zafra-Gómez et al. (2009a; 2009b) mengembangkan klaster pemerintah daerah di Spanyol dengan menggunakan variabel sosio ekonomi yang relevan dengan kondisi Spanyol. Sekelompok variabel tersebut digunakan untuk membuat estimasi kebijakan pengeluaran dari pemerintah daerah dan untuk mengalokasi dana kepada pemerintah daerah. Kriteria yang digunakan dalam penelitian tersebut, yaitu pendapatan per kapita, pengangguran yang terdaftar, industri, perdagangan, pariwisata, populasi penduduk dengan usia di bawah 14 tahun, populasi penduduk dengan usia di atas 65 tahun, tingkat migrasi bersih, dan tempat tinggal per kapita. Dalam rangka membentuk klaster pemerintah daerah yang homogen, Zafra-Gómez et al. (2009b) memulai dengan mengklasifikasikan kota berdasarkan kriteria populasi. Selanjutnya, dalam setiap kategori digunakan metode two-phase clusters dan k-mean clusters sehingga terbentuk grup-grup sehomogen mungkin sebanyak total 25 klaster. Langkah berikutnya dalam penelitian ini adalah mengevaluasi indikator keuangan dalam setiap kelompok yang memiliki kemiripan karakteristik sosioekonomi.

Dalam konteks di Indonesia, Priyambodo dan Ritonga (2014) merupakan pelopor penelitian pengklasteran pemerintah daerah dalam rangka analisis kondisi keuangan pemerintah daerah. Di dalam penelitiannya, Priyambodo dan Ritonga (2014) mengembangkan analsis klaster pemerintah daerah dengan menggunakan variabel sosio ekonomi berdasarkan komponen yang terdapat dalam formula penentuan alokasi Dana Alokasi Umum. Metoda yang digunakan oleh

Priyambodo dan Ritonga (2014) adalah metoda hierarki (metoda Ward’s) dan metoda nonhierarki (K-Means). Hasil dari penelitiannya adalah bahwa dengan metode K-Means diperoleh klaster sebanyak lima kelompok untuk pemerintah kabupaten dan 3 kelompok untuk pemerintah kota.

Kebanyakan pada penelitian sebelumnya dengan pengelompokan klaster, hanya terhenti setelah memperoleh kelompok klaster yang homogen seperti yang dilakukan Brown (1993), McAdam dan O’Neil (2002), Zafra-Gómes et al. (2009a; 2009b) serta Priyambodo dan Ritonga (2014). Analisis lebih lanjut mengenai kegunaan dari manfaat pengklasteran belum disajikan. Kebanyakan hanya mendeskripsikan karakteristik, keunggulan dan kelemahan masing-masing klaster (Priyambodo dan Ritonga, 2014). Pada penelitian ini, peneliti mencoba untuk menggunakan analisis klaster sebagai analisis awal dalam rangka untuk tujuan deteksi tingkat kesehatan keuangan pemerintah daerah.

Menurut Ghozali (2013), analisis klaster dapat digunakan untuk berbagai situasi agar menjadi informasi yang lebih spesifik. Disamping itu, tujuan sebenarnya dari analisis klaster adalah untuk mengelompokkan data observasi ataupun variabel-variabel ke dalam kelompok sedemikian rupa sehingga masing-masing kelompok bersifat homogin sesuai dengan faktor yang digunakan untuk melakukan pengelompokan (Gudono, 2015). Adapun dalam penelitian ini, analisis klaster digunakan untuk mengelompokkan kota dan kabupaten di Indonesia menjadi dua kelompok klaster dengan menggunakan komponen Dana Alokasi Umum sebagai dasar pengelompokannya, dan selanjutnya dihasilkan kelompok dengan tingkat kesehatan keuangan kriteria “sehat”, dan kriteria “tidak sehat”.

Kemudian, setelah didapat dua kelompok pemerintah daerah berdasarkan kesehatan keuangannya, analisis selanjutnya adalah melakukan analisis regresi logistik menggunakan dasar pengelompokan klaster yang dilakukan sebelumnya. Hasil analisis regresi logistik yang didapat dilanjutkan untuk dibandingkan dengan pengelompokan kesehatan keuangan atas dasar rasio belanja modal terhadap total belanja sebagaimana yang telah dilakukan oleh Syurmita (2014). Berdasarkan beberapa argumen dan penelitan terdahulu tersebut serta adanya fenomena pemilihan umum presiden dan anggota dewan tahun 2013 secara nasional di Indonesia, maka dirasa perlu untuk melakukan penelitian mengenai apakah fenomena pemilihan umum ini memberikan dampak pada kesehatan keuangan bagi pemerintah daerah di Indonesia.

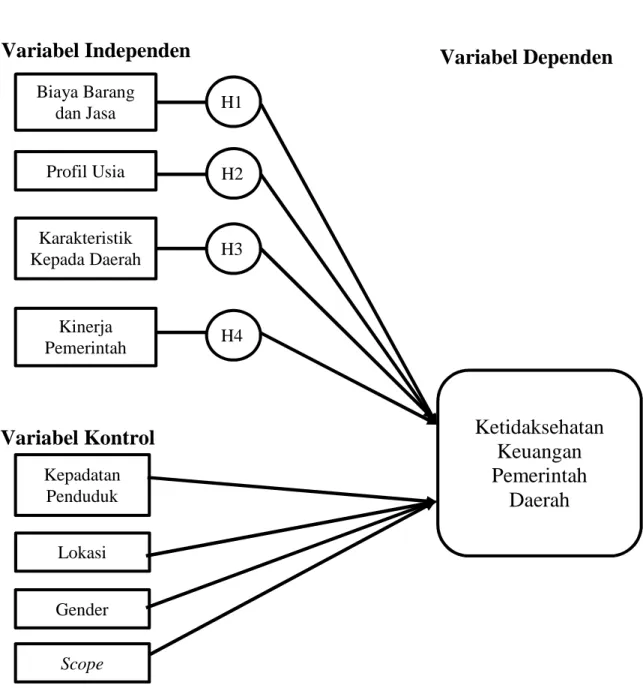

F. Pengembangan Hipotesis 1. Variabel Independen

a. Biaya Barang dan Jasa

Ketidakstabilan keuangan memiliki beberapa korelasi, tetapi juga mungkin memiliki beberapa faktor penentu yang tidak mudah diidentifikasi atau dikelola oleh pemda, salah satunya adalah tingkat pengangguran yang tinggi (Steven dan McGowan, 1983). Tidak seperti di sektor bisnis dimana dengan meningkatnya tingkat upah maka akan diimbangi dengan peningkatan produktivitas, namun pada pemerintah daerah kondisi tersebut tidak terjadi (Baumol, 1967).

Dalam rangka menghasilkan barang dan jasa, pemerintah daerah menggunakan sumber yang relevan seperti tenaga kerja, bahan baku, dan overhead (Ritonga, 2013). Ia menambahkan bahwa meningkatnya pasokan barang dan jasa kepada masyarakat akan menghasilkan peningkatan solvabilitas tingkat layanan yang pada gilirannya akan memperbaiki kondisi keuangan. Ritonga (2013) juga menemukan bahwa biaya produksi barang dan jasa secara signifikan berpengaruh negatif terhadap kondisi keuangan pemerintah daerah. Namun demikian, mengacu pada penelitian Baumol (1967), bahwa upah dan gaji pegawai pemerintah daerah adalah penentu utama dari biaya jasa dan barang yang disediakan oleh pemerintah daerah. Semakin tinggi biaya barang dan jasa semakin tinggi pula pengeluaran operasional pemerintah daerah sehingga meningkatkan peluang pemerintah daerah mengalami ketidaksehatan kondisi keuangan. Berdasarkan argumen di atas, dirumuskan hipotesis pertama sebagai berikut:

H1: Biaya produksi barang dan jasa berhubungan positif dengan probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

b. Profil Usia

Profil usia masyarakat mengacu pada komposisi penduduk kelompok kerja dan kelompok non-kerja (Ritonga, 2013). Kelompok kerja (masyarakat dengan usia antara 18 dan 60 tahun) memiliki rasa dan kebutuhan untuk layanan dan barang yang berbeda dibandingkan dengan kelompok non-kerja (masyarakat di bawah usia 18 tahun dan masyarakat di lebih dari 60

tahun). Hal ini mempengaruhi pemberian barang dan jasa yang disediakan pemerintah (Ritonga, 2013). Zafra-Gomez et al. (2009b) dan Jin dan Zhang (2001) menemukan bahwa peningkatan jumlah kelompok non-kerja menyebabkan peningkatan pengeluaran pemerintah daerah, yang menyebabkan semakin memburuknya kondisi keuangan. Berdasarkan penjelasan di atas, penelitian ini merumuskan hipotesis berikut:

H2: Profil usia berhubungan positif dengan probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

c. Karakteristik Kepala Daerah

Penting bagi pejabat lokal untuk mengetahui konsep kondisi keuangan dari interpretasi aliran sumber dana seperti yang disajikan dalam laporan keuangan (Rivenbark et al., 2010). Hal ini disebabkan karena pejabat terpilih bertanggung jawab utama untuk urusan fiskal organisasi agar menerima hasil audit yang WTP sesuai GAAP serta untuk menganalisis dan menginterpretasikan laporan keuangan dalam rangka mengetahui kondisi keuangan Pemda (Rivenbark et al., 2009).

Berdasarkan pandangan upper echelons theory (Hambrick dan Mason, 1984), untuk meningkatkan kinerja organisasi dibutuhkan kompetensi dari seorang manajemen yang salah satunya adalah pendidikan. Tingkat pendidikan yang tinggi, latar belakang pendidikan yang sesuai, dan pengalaman kerja yang cukup akan lebih membuka wawasan eksekutif daerah untuk beradaptasi dengan perubahan yang terjadi dan mampu

menciptakan inovasi, sehingga dapat mencapai kinerja pemerintah yang lebih baik. Selanjutnya, kinerja pemerintahan yang baik akan mendorong terciptanya kualitas kesehatan keuangan yang baik pula.

Kepala daerah dalam rangka untuk dapat menganalisis, menafsirkan, dan mengkomunikasikan informasi laporan keuangan tersebut, pemahaman mengenai akuntansi keuangan pemerintah daerah mutlak diperlukan oleh kepala daerah, sehingga informasi keuangan tersebut bisa dimengerti dan bisa digunakan pada saat membuat keputusan kebijakan. Sebagaimana yang dinyatakan Bamber et al. (2010) bahwa manajer yang berasal dari keuangan mendukung anggaran yang lebih detail dan teliti, yang menunjukkan bahwa manajer yang memiliki latar belakang keuangan atau akuntansi dapat mengembangkan dan menciptakan kinerja yang lebih tinggi yang pada akhirnya akan meningkatkan performa keuangan. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H3: Karakteristik kepala daerah berhubungan negatif dengan probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

d. Kinerja Pemerintah

Pada sektor swasta, banyak perusahaan yang masuk kesulitan keuangan lebih diakibatkan manajemen yang buruk daripada kesulitan ekonomi (Whitaker, 2009). Manajemen perusahaan yang buruk mencerminkan kinerja perusahaan buruk pula sebab tindakan manajemen perusahaan merupakan penentu pemulihan kondisi keuangan yang signifikan (Whitaker, 2009).

Di sektor publik, manajemen yang buruk ditandai dengan penerapan metode akuntansi yang tidak memadai, praktek dalam penganggaran yang buruk, atau manajemen yang tidak memadai (Kloha et al., 2005). Penelitian yang dilakukan Atan et al. (2010) menggunakan indikator surplus/defisit pendapatan dihubungkan dengan kinerja keuangan menunjukkan bahwa terjadi kecenderung tidak menguntungkan dalam indikator surplus defisit dimana terdapat variasi yang signifikan dalam kinerja keuangan local authorities pada tiga indikator yang digunakan, yaitu rasio pendapatan, periode penagihan rata-rata, dan rasio efisiensi. Atan et al. (2010) kemudian menyimpulkan bahwa terdapat manajemen fiskal yang tidak sehat di local authorities Malaysia. Senada dengan Atan et al. (2010), Kloha et al. (2005) menemukan pula bahwa manajemen yang buruk menyebabkan stres fiskal pemda di negara bagian Michigan US. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H4: Kinerja pemerintah berhubungan negatif dengan probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

2. Variabel Kontrol

e. Kepadatan Penduduk

Kepadatan penduduk mempengaruhi pemberian barang dan jasa disediakan pemeritah daerah melalui sisi pasokan (Ritonga, 2013). Myrdal (1957) menilai bahwa ketimpangan wilayah berkaitan erat dengan keunggulan kompetitif yang dimiliki oleh suatu daerah. Di satu sisi,

kota-kota yang sangat padat penduduknya berada dalam kesulitan keuangan yang tinggi (Krueathep, 2010). Disisi lain, pertumbuhan penduduk yang cepat menyebabkan beban fiskal pada warga dalam bentuk tingkat layanan yang lebih rendah (Ladd, 1992).

Kepadatan penduduk berbanding terbalik dengan pengeluaran per kapita. Ladd (1992) menemukan bahwa peningkatan kepadatan penduduk menurunkan biaya pemerintah daerah. Adapun Ritonga (2013) menemukan bahwa kepadatan penduduk secara signifikan berpengaruh positif terhadap kondisi keuangan pemerintah daerah. Sanchez dan Ballesteros (2012) juga menyarankan untuk mengikutsertakan faktor komposisi populasi penduduk dalam menentukan kondisi fiskal di pemerintah. Berdasarkan penjelasan di atas, hasil yang diharapkan adalah bahwa semakin padat penduduk suatu pemerintah daerah semakin besar probabilitas pemerintah daerah mengalami ketidaksehatan kondisi keuangan.

f. Lokasi

Lokasi pemerintah daerah yang lebih dekat dengan pemerintah pusat mempunyai keunggulan dalam hal infrastruktur yang lebih baik, sehingga memudahkan investasi (Carmeli, 2008). Perbedaan lokasi sehubungan dengan kondisi keuangan juga telah diteliti oleh Cabaleiro et.al. (2012). Sanchez dan Ballesteros (2012) menyarankan bahwa untuk menentukan kondisi fiskal di pemerintah perlu mempertimbangkan beberapa faktor, salah satunya adalah lokasi dewan.

Ukuran populasi dan lokasi digunakan Cabaleiro et.al. (2012) sebagai proksi variabel sosial ekonomi. Hasilnya adalah lokasi pemerintah kota berpengaruh terhadap indeks kesehatan keuangan. Ketimpangan pemerataan pembangunan antara Jawa dan luar Jawa seringkali menjadi penyebab perbedaan kemampuan finansial pemerintah daerah. Rusmin et al. (2014) menemukan bahwa unit pemda yang berdomisili di Jawa cenderung melaporkan kondisi keuangan yang lebih baik dibandingkan dengan yang berdomisili di pulau lain. Berdasarkan penjelasan di atas, hasil yang diharapkan pada penelitian ini adalah bahwa lokasi secara positif terkait dengan probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

g. Gender

Gender yang dimasud dalam penelitian ini adalah rasio komposisi penduduk laki-laki terhadap penduduk perempuan. Isu gender sering menjadi masalah dalam suatu organisasi termasuk di pemerintahan (Rusmin, 2014). Perempuan sering dijadikan objek diskriminasi di pasar tenaga kerja sehingga menghambat perempuan untuk berkontribusi lebih terhadap pertumbuhan dan kesejahteraan organisasi. Thrane (2008) menyatakan bahwa apabila dihubungkan dengan upah karyawan pada perusahaan maka terjadi kecenderungan bahwa karyawan pria menerima upah 20% lebih tinggi per tahun dari perempuan. Ia menggambarkan bentuknya seperti cekungan (U terbalik). Faktor gender yang digunakan pada kondisi keuangan pemerintah daerah diharapkan akan memberikan wawasan bagi para pembuat kebijakan

untuk mengidentifikasi hambatan dalam rangka memberdayakan perempuan dengan tujuan untuk membuka potensi penuh ekonomi negara.

Disamping itu, Rusmin (2014) menemukan bahwa jenis kelamin dapat mempengaruhi kondisi keuangan pemerintah daerah. Lebih lanjut, Rusmin (2014) menyatakan bahwa populasi perempuan lebih besar dan Indeks Pembangunan Manusia yang tinggi lebih memungkinkan otoritas lokal dalam memperoleh pendapatan dari sumber lokal yang lebih. Berdasarkan penjelasan tersebut, hasil yang diharapkan pada penelitian ini adalah bahwa semakin banyak penduduk laki-laki semakin besar pula probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

h. Scope

Dalam penelitian ini, scope menggambarkan lingkup dari penggolongan pemerintah daerah dengan kabupaten dan kota. Kota dan kabupaten secara teknis memiliki tingkat yang sama pemerintah. Pemerintah setempat yang terletak di perkotaan, titik pusat atau daerah metropolitan, dianggap sebagai sebuah kota, sedangkan yang terletak di daerah pedesaan yang dikenal sebagai kabupaten (Rusmin, 2014). Selain itu, pemerintah kota umumnya ditandai dengan kemacetan lalu lintas, padat penduduk, tekanan lebih dari pemerintah provinsi atau pusat, dan konsentrasi media yang lebih besar.

Penelitian sebelumnya menunjukkan bahwa dengan adanya perbedaan yang jelas antara otoritas pemerintah daerah kota dan kabupaten memiliki potensi untuk berdampak pada kondisi keuangan pemda (Rusmin, 2014).

Berdasarkan penjelasan di atas, hasil yang diharapkan pada penelitian ini adalah bahwa scope secara negatif terkait dengan probabilitas pemerintah daerah mengalami ketidaksehatan keuangan.

G. Kerangka Berfikir