PENGARUH KECERDASAN EMOSIONAL TERHADAP

KINERJA AUDITOR PADA KANTOR AKUNTAN PUBLIK DI

KOTA SEMARANG

SKRIPSI

Diajukan Sebagai Syarat

Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang

Oleh

AHMADALWANI

NIM.3351402068

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2007

ii

Skrpsi berjudul “ Pengaruh Kecerdasan Emosional Terhadap Kinerja Auditor

Pada Kantor Akuntan Publik di Kota Semarang “ ini telah disetujui oleh Pembimbing untuk diajukan kesidang panetia ujian skripsi pada :

Hari : Jumat

Tanggal : 16 Februari 2007

Pembimbing I Pembimbing II

Dr. Asrori, MS Drs. Partono Thomas, MS

NIP.131570078 NIP.131125640

Mengetahui : Ketu Jurusan Akuntansi

Drs. Sukirman M. Si.

iii

Skripsi ini telah dipertahankan di depan panetia sidang ujian skripsi Fakultas Ekonomi, Universitas Negeri Semarang pada :

Hari : Sabtu Tanggal : 10 Maret 2007 Penguji Skripsi Amir Mahmud S.Pd. M Si NIP. 132205936 Anggota I Anggota II

Drs. Asrosri, MS Drs. Partono Thomas, MS

NIP.131570078 NIP. 1311125640

Mengetahui Dekan Fakultas Ekonomi

Drs. Agus Wahyudin, M. Si NIP. 131967646

iv

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya sendiri, bukan jiplakkan dari karya tulis orang lain, baik sebagian ataupun seluruhnya. Pendapat atau temuan orang lain yang terdapat di dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, Januari 2007

Ahmad Alwani NIM. 3351402068

v

Motto:

¾ Cita-cita masa depan itu sesungguhnya dibangun berdasarkan pada

perjuangan yang dilakukan hari ini...(Kahil Gibran)

¾ Suatu keberhasilan hanya akan tercapai dengan adanya usaha, doa, serta

keyakinan pada diri sendiri...(IS)

¾ Hai orang-orang yang beriman, jadikanlah sabar dan sholat sebagai

penolongmu: sesungguhnya Allah SWT bersama orang-orang yang sabar. (QS. Al-Baqarah: 153)

Persembahan:

Skripsi ini kupersembahkan untuk:

1. Ibu dan Bapak tercinta yang telah memberikan

pendidikan terbaik dalam hidupku

2. Keluarga besarku kakakku, adikku dan semua

saudara-saudaraku

3. Seseorang yang selalu kusayangi dan selalu

menyayangi aku.

4. Teman-temanku Purbo, Tio, Indra, Imam, Pak

Habib, Eunike. Terimakasih

vi

Dengan mengucap puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga saya dapat menyelesaikan

skripsi saya dengan judul “ Pengaruh Kecerdasan Emosional Terhadap Kinerja

Auditor Pada Kantor Akuntan Publik di Kota Semarang”.

Maksud dari penyusunan Skripsi ini adalah untuk memenuhi dan melengkapi salah satu syarat dalam menyelesaikan pendidikan pada jurusan Akuntansi S1 Fakultas Ekonomi Universitas Negeri Semarang.

Dalam Menyusun Skripsi ini, penulis memperoleh bantuan, bimbingan dan pengarahan dari berbagai pihak, oleh karena itu dengan kerendahan hati, penulis ucapkan terimakasih kepada :

1.Prof. Dr. H. Sudjiono Sastroadtmodjo, M. Si Rektor Universitas Negeri

Semarang.

2.Drs. Agus Wahyudin, M.Si, dekan FE Universitas Negeri Semarang.

3.Drs. Sukirman, M.Si, selaku Ketua Jurusan Akuntansi FE Universitas Negeri

Semarang.

4.Drs. Asrori MS, Dosen Pembimbing I yang penuh perhatian dan kesabaran

dalam memberikan bimbingan.

5.Drs. Partono Thomas MS, Dosem Pembimbing II yang telah memberikan

arahan dan petunjuk dalam penulisan skripsi.

6.Bapak dan Ibu Dosen, yang telaah memberi bekal ilmu yang tidak ternilai

vii

8.Teman-temanku semua dikelas akuntansi B angkatan 2002 yang telah

memberikan motivasi dalam pembuatan skripsi ini.

9.Semua pihak yang terkait yang telah membantu penulis menyelesaikan skripsi

ini yang tidak dapat saya sebutkan satu persatu.

Ahirnya dengan segala kerendahan hati yang tulus penulis berharaap skripsi ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang bersangkutan.

Semarang, Januari 2007

viii

Fakultas Ekonomi Universitas Negeri Semarang.

Kata Kunci : Kesadaran Diri, Pengaturan Diri, Motivasi, Empati, Keterampilan Sosial, Kinerja Auditor

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum tyerutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Tugas seorang auditor adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang ditentukan IAI. Salah satu tanggung jawab auditor adalah menjaga mutu profesionalnya atau kinerjanya. Kinerja auditor dipengaruhi oleh beberapa faktor, baik faktor internal maupun faktor eksternal. Salah satu faktor internal yang sangat penting peranannya dalaam menentukan kinerja auditor adalah kecerdasan emosional auditor.

Permasalahan yang dikaji dalam penelitian ini adalah : (1) Apakah kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial secara simultan mempunyai pengaruh terhadap kinerja aauditor. (2) Apakah kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial secara parsial mempunyai pengaruh terhadap kinerja aauditor. Populasi dalam penelitian ini adalah para auditor yang bekerja di kantor akuntan publik di kota Semarang.

Sampel penelitian diambil dengan teknik Proportional Simpel Random Sampling,

yang berjumlah 72 auditor. Variabel independen dalam penelitian ini adalah kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial, sedangkan variabel dependennya adalah kinerja auditor. Metode pengumpulan data dilakukan dengan metode kuesioner. Data yang terkumpul dianalisis dengan teknik diskriptif dan statistik.

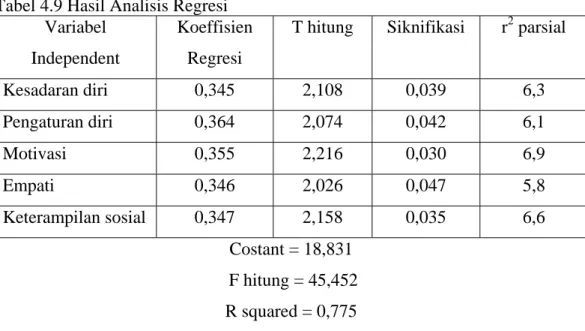

Hasil penelitian menunjukkan bahwa secara simultan kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial berpengaruh siknifikan terhadap kinerja auditor. Hasil secara parsial menunjukkan variabel kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial berpengaruh siknifikan terhadap kinerja auditor. Secara bersama-sama kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial memberikan sumbangan terhadap variabel terikat sebesar 77.5% sedangkan sisanya 22.5% dipengaruhi oleh faktor lain diluar model.

Berdasarkan penelitian diatas, dapat disimpulkan bahwa kesadaran diri,

pengaturan diri, motivasi, empati dan keterampilan sosial baik secara simultan maupun secara parsial mempunyai pengaruh terhadap kinerja auditor. Hasil penelitian ini diharapkan dapat mermanfaat bagi auditor maupun kantor akuntan publik. Para auditor diharapkan untuk senantiasa meningkatkan kemampuan emosionalnya, karena dengan kemampuan emosional yang baik akan dapat

x

Halaman

HALAMANJUDUL... i

PERSETUJUANPEMBIMBING... ii

PENGESAHANKELULUSAN ... iii

PERNYATAAN... iv

MOTTODANPERSEMBAHAN ... v

KATAPENGANTAR... vi

SARI... viii

DAFTARISI ... x

DAFTARTABEL ... xiii

DAFTARGAMBAR... xiv

DAFTARLAMPIRAN ... xv

BAB I PENDAHULUAN 1.1Latar Belakang masalah ... 1

1.2Rumusan Masalah ... 7

1.3Penegasan Istilah... 8

1.4Tujuan dan Kegunaan Penelitian ... 10

BABIILANDASANTEORI 2.1 Telaah Pustaka ... 12 2.1.1 Kecerdasan Emosional ... 12 2.1.1.1 Kesadaran Diri ... 15 2.1.1.2 Pengaturan Diri ... 16 2.1.1.3 Motivasi ... 17 2.1.1.4 Empati... 18

xi

2.2 Kerangka Pemikiran Teoritis ... 21

2.3 Hipotesis... 26

BABIIIMETODEPENELITIAN 3.1 Variabel dan Definisi Operasional Variabel ... 27

3.1.1 Kesadaran Diri ... 27 3.1.2 Pengaturan Diri ... 27 3.1.3 Motivasi ... 28 3.1.4 Empati ... 28 3.1.5 Keterampilan Sosial ... 29 3.1.6 Kinerja Auditor ... 29

3.2 Jenis dan Sumber Data ... 30

3.3 Populasi dan Sampel Penelitian ... 30

3.4 Teknik Pengumpulan Data... 36

3.5 Pengukuran Konsep ... 37

3.6 Instrumen Penelitian ... 38

3.7 Validitas dan Reliabilitas ... 40

3.8 Metode Analisis Data... 42

3.8.1 Uji Asumsi Klasik ... 43

3.8.2 Pengujian Hipotesis... 44

BABIVHASILPENELITIANDANPEMBAHASAN 4.1 Gambaran Obyek Penelitian ... 46

xii

4.4 Analisis Regresi ... 67

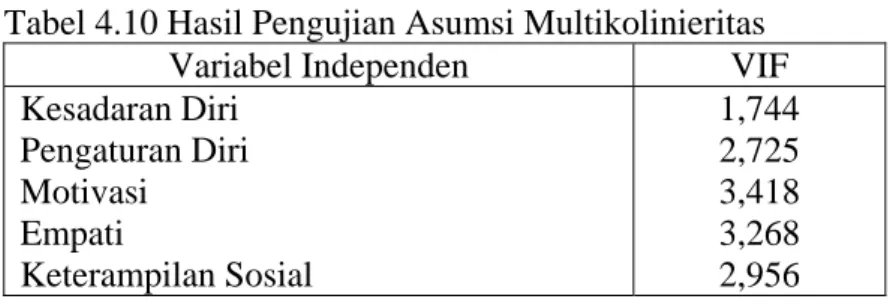

4.4.1 Uji Asumsi Klasik ... 69

4.4.2 Uji F (Uji Simultan) ... 72

4.4.3 Uji t (Uji Parsial)... 73

4.5 Pembahasan... 76 BABVPENUTUP 5.1 Kesimpulan ... 80 5.2 Saran... 81 DAFTARPUSTAKA LAMPIRAN

xiii

Tabel 3.1 Nama Kantor Akuntan Publik dan Jumlah Auditor ... 31

Tabel 3.2 Proporsi Sampel Penelitian ... 33

Tabel 3.3 Nama Kantor Akuntan Publik dan Alamat ... 34

Tabel 3.4 Nama Kantor Akuntan Publik dan Jumlah Sampel ... 35

Tabel 3.5 Penilaian Skor Pernyataan ... 37

Tabel 3.6 Nomor dari Setiap Jenis Pernyataan ... 38

Tabel 3.7 Nomor Pernyataan Mengenai Kecerdasan Emosional dan Kinerja auditor ... 39

Tabel 3.8 Hasil Uji Validitas... 41

Tabel 3.9 Hasil Uji Reliabilitas... 42

Tabel 4.1 Profil Responden... 49

Tabel 4.2 Sampel dan tingkat Pengembalian sampel ... 50

Tabel 4.3 Kesadaran diri auditor... 51

Tabel 4.4 Pengaturan diri auditor... 53

Tabel 4.5 Motivasi diri auditor ... 55

Tabel 4.6 Empati diri aauditor ... 57

Tabel 4.7 Keterampilan sosial auditor ... 60

Tabel 4.8 Kinerja auditor ... 63

Tabel 4.9 Hasil Analisis Regresi... 63

xiv

Gambar 2.1 Kerangka Pemikiran Teoritis ... 26

Gambar 4.1 Hasil Pengujian Normalitas dengan Histogram ... 70

Gambar 4.2 Hasil Pengujian Normalitas dengan P Plot ... 70

xv

Halaman

Lampiran A Daftar Kuesioner... 82

Lampiran B Uji Validitas Dan Reliabilitas ... 83

Lampiran C Data Hasil Penelitian ... 84

Lampiran D Data Persiapan Regresi, Hasil Regresi dan Uji Asumsi Klasik ... 85

Lampiran E Tabel Distribusi t dan F... 86

Lampiran F Surat Ijin Penelitian dari Fakultas Ekonomi UNNES ... 87

1

1.1Latar Belakang Masalah

Profesi sebagai akuntan publik memainkan peranan sosial yang sangat penting berhubungan dengan tugas dan tanggungjawab yang diemban oleh auditor. Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Tugas seorang akuntan publik adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang telah ditentukan IAI. Hal ini menunjukkan bahwa auditor bertanggung jawab atas opini yang diberikan terhadap laporan keuangan yang diterbitkan.

Dalam melaksanakan audit, profesi akuntan publik memperoleh kepercayaan dari pihak klien dan pihak ketiga untuk mmembuktikan laporan keuangan yang disajiakan oleh pihak klien. Pihak ketiga tersebut diantaranya manajemen, pemegang saham, kreditur, pemerintah dan masyarakat yang mempunyai kepentingan terhadap laporan keuangan klien yang diaudit. Sehubungan dengan kepercayaan yang telah diberikan kepada akuntan publik, maka auditor dituntut untuk dapat memberikan kepercayaan tersebut. Kepercayaan ini harus senantiasa ditingkatkan dengan menunjukkan suatu kinerja yang profesional. Guna menunjang profesionalismenya sebagai akuntan publik,

maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh IAI.

Menurut Mulyadi Dan Kanaka dalam Surya dan Hananto (2004:34), ada dua tanggung jawab yang harus dipikul oleh akuntan publik dalam menjalankan pekerjaan profesionalnya, yaitu pertama, menjaga kerahasiaan informasi yang diperolah dalam melaksanakan tugasnya. Informasi yang diperoleh akuntan publik selama ia menjalankan pekerjaannya tidak boleh diungkapkan oleh pihak ketiga, kecuali atas ijin kliennya. Namun jika hukum atau negara menghendaki akuntan publik mengungkapkan informasi yang diperolehnya selama penugasannya, akuntan publik berkewajiban untuk mengungkapkan informasi tersebut tanpa harus mendapatkan persetujuan dari kliennya. Tanggung jawab yang kedua yaitu menjaga mutu profesionalnya. Setiap akuntan publik harus bisa mempertanggungjawabkan mutu pekerjaan atau pekerjaan lain pada saat yang bersamaan, yang bisa menyebabkan penyimpangan obyektivitas atau ketidak konsistenan dalam pekerjaannya.

Akhir-akhir ini muncul issue yang sangat menarik yaitu pelanggaran etika

oleh akuntan baik ditingkat nasional maupun internasional. Di Indonesia issue ini

berkembang seiringa dengan adanya pelanggaran etika baik yang dilakukan oleh akuntan pubik, akuntan intern, maupun akuntan pemerintah. Contoh kasus ini adalah pelanggaran yang melanda perbankkan Indonesia sekitar tahun 2002. Banyak bank yang dinyatakan sehat oleh akuntan publik atas audit laporan keuangan berdasar Standar Akuntansi Perbankkan Indonesia. Ternyata sebagian bank tersebut kondisinya tidak sehat. Kasus lainnya adalah rekayasa atas laporan

keuangan yang dilakukan oleh auditor intern yang banyak dilakukan sejumlah

perusahaan Go Public (Winarna dan retnowati, 2004:839).

Selain fenomena diatas kinerja auditor juga tengah mendapat sorotan dari masyarakat banyak. Seperti kasus penyuapan yang telah dilakukan oleh pejabat KPU yaitu Mulyana W Kusuma kepada Khairiansah yang merupakan salah satu pimpinan Badan Pemeriksa Keuangan (BPK). Mulyana tertangkap basah oleh seorang petugas KPK membawa sejumlah uang yang diduga akan digunakan untuk menyuap Khaeriansah yang menjadi auditor dalam pemeriksaan keuangan di KPU. Dengan adanya kejadian tersebut Khaeriansah mendapat penghargaan

Integrity Aword dari Berlin Jerman. Namun disatu sisi ternyata oleh penyidik kasus korupsi Dana Abadi Umaat (DAU) di Departeman Agama, Khaeriansah dinyatakan ikut menikmati Dana Abadi Umat (DAU). Dengan fenomena kinerja tersebut dapat dikatakan lembaga-lembaga fungsional pemeriksa keuangan negara seperti BPK dan BPKP sudah tidak memadai lagi untuk menjalankan fungsinya

sebagi Control And Audit Buggetting. Pamor lembaga ini akan kian memudar

sebagai lembaga yang bertugas mengamankan dan menyelamatkan keuangan negara dari penyalahgunaan.

Setiap manusia ingin berprestasi dalam segala hal, tidak terkecuali berprestasi dalam pekerjaan. Saat ini keberhasilan kerja seseorang tidak ditunjang oleh kemampuan intelektual semata, namun juga didukung oleh kemampuan penyesuaian emosi dalam berhubungan dengan seseorang. Sebagian masyarakat beranggapan bahwa Intelektual Quotient (IQ) menentukan keberhasilan seseorang. Masyarakat beranggapan bahwa semakin tinggi IQ seseorang semakin

berhasil orang tersebut dalam pekerjaannya. Namun kenyataannya tidak demikian, IQ hanya memberikan kontribusi 20% dalam menentukan keberhasilaan hidup seseorang dan 80% lainnya ditentukan oleh faktor lain. Faktor inilah yang disebut kecerdasan emosional (EQ).

Aturan bekerja sekarang ini tengah berubah, seseorang dinilai tidak hanya berdasarkan tingkat kepribadian atau berdasarkan tingkat penilaian dan pengalaman tetapi juga berdasarkan seberapa baik seseorang mengelola diri sendiri dan orang lain Goleman dalam Sayogya (2004:2). Sebagai seorang auditor, pendidikan dan pengalaman dapat meningkatkan kompetensinya, namun dalam

berhubungan dengan pihak lain (auditee) seorang auditor selain harus memiliki

kemampuan intelektual juga harus memiliki kemampuan organisasional, interpersonal dan sikap dalam berkarir dilingkungan yang selalu berubah. Dalam meningkatkan profesionalisme seorang auditor harus terlebih dahulu memahami dirinya sendiri dan tugas yang akan dilaksanakan serta selalu meningkatkan dan mengendalikan dirinya dalam berhubungan dengan auditee, (Tantina 2003:2).

McClelland dalam (Golemen 2001:25) menyatakan bahwa kemampuan akademik bawaan, nilai rapor, dan prediksi kelulusan pendidikan tinggi tidak memprediksi seberapa baik kinerja seseorang sudah bekerja atau seberapa tinggi sukses yang dicapainya dalam hidup. Sebaliknya McClelland menyatakan bahwa seperangkat kecakapan khusus seperti empati, disiplin diri, dan inisiatif mampu membedakan orang sukses dari mereka yang berprestasi biasa-biasa saja. Goleman (2001) menyatakan bahwa peran IQ dalam keberhasilan didunia kerja

hanya menempati posisi kedua setelah kecerdasan emosi dalam menentukan prestasi puncak dalam perkerjaannya.

Goleman (2001:513) membagi kecerdasan emosional yang dapat mempengaruhi keberhasilan seseorang dalam bekerja kedalam 5 bagiaan utama yaitu kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial. Seseorang dengan kecerdasan emosional yang berkembang dengan baik, kemungkinan besar akan berhasil dalam kehidupannya karena mampu menguasai kebiasaan berfikir yang mendorong produktivitas (Widagdo, 2001:15).

Dalam lingkungan dunia usaha yang kompetitif, kecerdasan emosional dapat berpengaruh terhadap kesuksesan perusahaan secara keseluruhan. Kecerdasan emosional sebagai salah satu faktor penting yang membentuk tercapainya tujuan perusahaan, merupakan hal yang perlu diperhatikan dalam kaitannya dengan penyerapan tenaga kerja yang profesional (Sayogya, 2004:3). EQ berarti menggunakan emosi secara efektif untuk mencapai tujuan, membangun hubungan kerja yaang produktif dan meraih keberhasilan ditempat kerja. Karena bukan IQ saja yang membuat orang berhasil, maka perlu menelusuri kecerdasan emosional karyawan suatu organisasi.

Penelitian mengenai kecerdasan emosional sebelumnya telah dilakukan oleh Sayogya (2004). Penelitian tersebut mengkaji pengaruh kecerdasan emosional terhadap prestasi kerja auditor. Hasil penelitian itu menemukan pengaruh kecerdasan emosionel terhadap prestasi kerja auditor. Berdasarkan penelitian yang dilakukan Suryati dan Ika (2004) mengenai pengaruh kecerdasan emosional terhap tingkat pemahaman akuntansi menemukan bahwa kecerdasan emosional

yang diukur dengan pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial tidak berpengaruh terhadap tingkat pemahaman akuntansi. Hasil tersebut sangat kontradiktif dengan teori Goleman. Penelitian Goleman mengungkapkan bahwa kecerdasan intelektual (IQ) menyumbang kira-kira 20% bagi faktor yang menentukan kesuksesan dalam hidup, sedang 80% lainnya dipengaruhi oleh kekuatan lain termasuk kecerdasan emosional (EQ).

Dengan kecerdasan emosional yang baik, seseorang dapat berbuat tegas mampu membuat keputusan yang baik walaupun dalam keadaan tertekan. Selain itu dengan kecerdasan emosional, seseorang juga dapat menunjukkan integritasnya. Orang dengan kecerdasan emosional yang baik mampu berfikir jernih walaupun dalam tekanan, bertindak sesuai etika, berpegang pada prinsip dan memiliki dorongan berprestasi. Selain itu orang yang memiliki kecerdasan emosional mampu memahami persepektif atau pandangan orang lain dan dapat mengembangkan hubungan yang dapat dipercaya.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian tentang “ Pengaruh Kecerdasan Emosional Terhadap Kinerja Auditor pada Kantor Akuntan Publik di Kota Semarang “ .

1.2Rumusan Masalah

Menurut Daniel Goleman kecerdasan emosional terdiri dari 5 komponen yaitu kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial. Orang yang memiliki kecakapan emosional mampu mengetahui dan menangani

perasaan mereka sendiri dengan baik, dan mampu membaca serta menghadapi perasaan orang lain dengan efektif. Orang tersebut memiliki keuntungan dalam setiap bidang kehidupan yang baik dalam hubungan pribadi maupun politik organisasi (Surya dan Hananto, 2004:34). Dengan kecerdasan emosional yang baik, seseorang dapat berbuat tegas mampu membuat keputusan yang baik walaupun dalam keadaan tertekan. Orang dengan kecerdasan emosional yang baik mampu berfikir jernih walaupun dalam tekanan, bertindak siesuai etika, berpegang pada prinsip dan memiliki dorongan berprestasi. Selain itu orang yang memiliki kecerdasan emosional mampu memahami persepektif atau pandangan orang lain dan dapat mengembangkan hubungan yang dapat dipercaya.

Berdasarkan hal tersebut diatas, maka dalam penelitian ini penulis merumuskan permasalahan penelitian sebagai berikut :

1. Apakah kesadaran diri, pengaturan diri, motivasi, empati, dan

keterampilan sosial secara simultan berpengaruh terhadap kinerja auditor?

2. Apakah kesadaran diri, pengaturan diri, motivasi, empati, dan

keterampilan sosial secara parsial berpengaruh terhadap kinerja auditor?

1.3Penegasan Istilah

Untuk membatasi ruang lingkup permasalahan yang diteliti serta untuk menyamakan persepsi terhadap judul ini, perlu dijelaskan pengertian dari istilah-istilah yang akan digunakan, yaitu :

Kecerdasan emosional adalah kemampuan mengenali diri sendiri dan orang lain, kemampuan memotivasi diri sendiri dan menelola emosi dengan baik pada diri sendiri dan hubungannya dengan orang lain (Goleman, 2001:512)

Keserdasan emosi tidak hanya berarti bersikap ramah melainkan bersikap tegar walaupun tidak menyenangkan dan mengungkapkan kebenaran yang selama ini dihindari. Selain itu kecerdasan emosional bukan berarti memberi kebebasan kepada perasaan untuk berkuasa melainkan mengelola perasaan sehingga terekspresikan secara tetap dan efektif yang memungkinkan orang bekerja sama dengan lancar menuju sasaran bersama. Goleman membagi kecerdasan emosional kedalam 5 (lima) komponen yaitu kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial.

1.1Kesadaran diri

Menurut Goleman (2001:513), kesadaran diri adalah mengetahui apa yang dirasakan pada suatu saat dan menggunakannya untuk memandu pengambilan keputusan diri sendiri. Selain itu kesadaran diri juga berarti menetapkan tolak ukur yang realistis atas kemampuan diri dan kepercayaan diri yang kuat.

1.2Pengaturan diri

Menurut Goleman (2001:514) pengaturan diri adalah menguasai emosi diri sedemikian sehingga berdampak positif, kepada pelaksanaan tugas, peka terhadap kata hati dan sanggup menunda kenikmatan sebelum tercapainya sesuatu sasaran dan mampu pulih kembali dari tekanan emosi.

Menurut Goleman (2001:514) motivasi adalah menggunakan hasrat yang paling dalam untuk menggerakkan dan menuntun seseorang menuju sasaran. Motivasi membantu seseorang mengambil inisiatif dan bertindak sangat efektif dan untuk bertahan menghadapi kegagalan dan frustasi.

1.4Empati

Menurut Goleman (2001:514) empati adalah merasakan yang dirasakan orang lain, mampu memahami persepektif orang lain, menumbuhkan hubungan saling percaya dan menyelaraskan diri dengan berbagai macam orang .

1.5Keterampilan sosial

Menurut Goleman (2001:514) keterampilan sosial berarti menangani emosi dengan baik ketika berhubungan dengan orang lain dan dengan cermat membaca situasi dan jaringan sosial, berinteraksi dengan lancar, menggunakan keterampilan-keterampilan ini untuk mempengaruhi dan memimpin, bermusyawaroh dan menyelesaikan perselisihan dan untuk bekerja sama dan bekerja dalam tim.

2. Kinerja Auditor

Kinerja merupakan seperangkat hasil yang dicapai serta merujuk pada tindakan pencapaian serta pelaksanaan sesuatu pekerjaan yang diminta ( Stolovic dan keeps,1992 dalam Veithzal 2002:87). Kinerja diukur dengan instrumen yang dapat dikembangkan dalam studi yang tergabung dalam ukuran kinerja secara umum, selanjutnya diterjemahkan kedalam penilaian prilaku secara mendasar, meliputi : (I) kualitas kerja, (II) kuantitas kerja, (III) pengetahuan tentang

pekerjaan, (IV) pendapat atau pernyataan yang disimpulkan, (V) perencanaan kerja.

1.4Tujuan Dan Kegunaan Penelitian

1.4.1 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah

1. Untuk mengetahui secara empiris pengaruh kesadaran diri, pengaturan

diri, motivasi, empatidan keterampilan sosial secara simultan terhadap kinerja auditor.

2. Untuk mengetahui secara empiris pengaruh kesadaran diri, pengaturan

diri, motivasi, empatidan keterampilan sosial secara parsial terhadap kinerja auditor.

1.4.2 Kegunaan Kenelitian

Kegunaan dari penelitian ini adalah :

1. Manfaat Akademik

a. Bagi dunia pendidikan, penelitian ini diharapkan menjadi

sumbangan data empiris bagi pembangunan ilmu pengetahuan terutama ilmu ekonomi dan manfaatnya bagi lembaga akademik

b. Sebagai informasi bagi rekan-rekan mahasiswa dalam

mengadakan penelitian lebih lanjut mengenai kecerdasan emosional.

Penelitian ini diharapkan dapat memberikan bukti empiris ada tidaknya pengaruh kecerdasan emosional terhadap kinerja auditor pada kantor akuntan publik di kota Semarang, sehingga pada hakekatnya penelitian ini diharapkan dapat memberikan masukan bagi auditor independen dalam meningkatkan kinerjanya. Dimana faktor kecerdasan emosional menjadi hal yang harus diperhatikan oleh auditor dalam upaya meningkatkan kinerjanya sehingga tingkat kepercayaan masyarakat terhadap auditor independen semakin lebih besar. Penelitian ini juga diaharapkan kontribusi praktis untuk organisasi terutama Kantor Akuntan Publik dalam mengelola sumber daya manusia.

12

2.1Telaah Pustaka

2.1.1 Kecerdasan Emosional

Dalam Kamus Bahasa Indonesia kontemporer mendefinisikan emosi sebagai keadaan yang keras yang timbul dari hati, perasaan jiwa yang kuat seperti sedih, luapan perasan yang berkembang dan surut dalam waktu cepat. Emosi merujuk pada suatu perasaan dan pikiran-pikiran yang khasnya, suatu keadaan yang biologis dan psikologis serta serangkaian kecendrungan untuk bertindak. Emosional adalah hal-hal yang berhubungan dengan emosi.

Menurut Goleman (2001:512), kecerdasan emosional adalah kemampuan untuk mengenal perasaan diri sendiri dan orang lain untuk memotivasi diri sendiri dan mengelola emosi dengan baik dalam diri kita dan hubungan kita. Kemampuan ini saling melengkapi dan berbeda dengan kemampuan akademik murni, yaitu kemampuan kogniktif murni yang diukur dengan Intelectual Quetient (IQ). Sedangkan menurut Cooper dan Sawaf (1998), kecerdasan emosional adalah kemampuan mengindra, memahami dan dengan efektif menerapkan kekuatan dan ketajaman emosi sebagai sumber energi, informasi dan pengaruh. Salovely dan Mayer mendefinisikan kecerdasan emosional sebagai kemampuan memantau dan mengendalikan perasaan sendiri dan orang lain, serta menggunakan perasaan itu untuk memandu pikiran dan tindakan. Temuan beberapa peneliti, seperti David Wechsler dalam Suryanti dan Ika (2003:1075), mendefinisikan kecerdasan sebagai keseluruhan kemampuan seseorang untuk bertindak bertujuan, untuk

berfikir rasional, dan untuk berhubungan dengan lingkungannya yang efektif. Aspek-aspek yang terkait dalam afeksi dan personal dan faktor sosial. Temuan Wechsler ini mendefinisikan, selain aspek kognisi, aspek kognisi juga berpengaruh dalam mencapai keberhasilan hidup. Kematangan dan kedewasaan menunjukkan kecerdasan dalam hal emosi. Mayer dalam Goleman menyimpulkan bahwa kecerdasan emosi berkembang sejalan dengan usia dan pengalaman dari kanak-kanak hingga dewasa, lebih penting lagi bahwa kecerdasan emosional dapat dipelajari.

Selanjutnya menurut Howes dan Herald dalam Surya dan Hananto, (2004:34) mengatakan pada intinya, kecerdasan emosional merupakan komponen yang membuat seseorang menjadi pintar menggunakan emosi. Lebih lanjut dikatakan bahwa emosi manusia berada diwilayah dari perasaan lubuk hati, naluri yang tersembunyi, dan sensasi emosi yang apabila diakui dan dihormati, kecerdasan emosional menyediakan pemahaman yang lebih mendalam dan lebih utuh tentang diri sendiri dan orang lain.

Komponen kecerdasan emosional :

Istilah “Kecerdsan Emosional” pertama kali dilontarkan pada tahun 1990 oleh psikolog Peter Salovey dari Harvard University dan Jhon Meyer dari University of New Hampshire Amerika untuk menerangkan kualitas-kualitas emosional yang tampaknya penting bagi keberhasilan (Suryanti dan Ika 2004:262). Kualitas-kualitas itu antara lain : empati (kepedulian), mengungkapkan dan memahami perasaan, mengendalikan amarah, kemandirian, kemampuan

menyesuaikan diri, disukai, kemampuan memecahkan masalah antar pribadi ketekunan kesetiakawanan, keramahan, dan sikap hormat.

Steiner dalam Trisnawati dan Suryaningsum menyatakan bahwa kecerdasan emosional mencakup lima komponen, yaitu mengetahui perasaan sendiri, memiliki empati, belajar mengatur emosi-emosi sendiri, memperbaiki kerusakan sosial, dan interaktivitas emosional. Cooper dan Sawaf dalam Trisnawati dan Suryaningsum (2003:1075) merumuskan kecerdasan emosional sebagai sebuah titik awal model empat batu penjuru, yang terdiri dari kesadaran emosi, kebugaran emosi, kedalaman emosi dan alkimia emosi.

Dari beberapa definisi diatas dapat disimpulkan bahwa kecerdasan emosional adalah seperangkat kemampuan untuk mengenal, memahami perasaan diri sendiri dan orang lain serta mampu menggunakan perasaan itu untuk memandu pikiran dalam bertindak.

Goleman secara garis besar membagi dua kecerdasan emosional yaitu kompetensi personal yang meliputi kesadaran diri, pengaturan diri, motivasi diri dan kompetensi sosial yang terdiri dari empati dan keterampilan sosial. Dalam penelitian ini komponen kecerdasan emosional yang digunakan adalah komponen kecerdasan emosional menurut Goleman.

2.1.1.1 Kesadaran Diri

Kesadaran diri merupakan dasar dari kecerdasan emosional yaitu merupakan kemampuan untuk memantau perasaan dari waktu ke waktu. Menurut Goleman (2001:513), kesadaranan diri adalah mengetahui apa yang

dirasakan pada suatu saat dan menggunakannya untuk memandu pengambilan keputusan diri sendiri. Selain itu kesadaran diri juga berarti menetapkan tolak ukur yang realistis atas kemampuan diri dan kepercayaan diri yang kuat. Ajaran Socrates, kenalilah dirimu menunjukkan inti kecerdasan emosional, kesadaran akan perasaan diri sendiri sewaktu perasaan itu timbul (Suryanti dan Ika 264).

Hautman dalam Suryanti dan Ika (2004:264) menyatakan bahwa saat kita semakin mengenal diri kita, kita akan lebih memahami apa yang kita rasakan dan lakukan. Pemahaman itu akan memberi kita kesempatan atau kebebasan untuk mengubah hal-hal yang ingin kita ubah mengenai diri kita dan menciptakan kehidupan yang kita inginkan. Kesadaran diri memungkinkan kita untuk berhubungan dengan emosi, pikiran, dan tindakan (Suryanti dan Ika, 2004:264). Manajer yang mempertahankan tingkat kesadaran yang tinggi memiliki lebih banyak aspek EQ dan dinilai lebih efektif oleh atasan dan supordinat dari pada mereka yang tidak sadar diri Harvard Business Review dalam Suryati dan Ika (2004:265).

Mengetahui kekuatan dan kelemahan, dan menjalankan tugas sesuai dengan itu, adalah kecakapan yang hampir selalu dijumpai pada setiap diri seorang bintang kinerja dalam sebuah studi terhadap beberapa ratus pekerja terpelajar dalam hal ini ilmuan komputer, auditor dan sebagainya diperusahaan-perusahaan termasuk AT&T dan 3M. Kelly dalam Goleman (2001:106), yang melakukan setudy itu bersama Caplan menemukan bahwa para bintang mengenal diri sendiri dengan baik.

2.1.1.2 Pengaturan Diri

Menurut Goleman (2001:514) mendefinisikan pengaturan diri dengan menangani emosi kita sedemikian sehingga berdampak positif kepada pelaksanaan tugas, peka terhadap kata hati dan sanggup menunda kenikmatan sebelum tercapainya sesuatu sasaran dan mampu pulih kembali dari tekanan emosi. Menangani perasaan agar perasaan dapat terungkap dengan tepat adalah kecakapan yang bergantung pada kesadaran diri, Gibbs dalam Suryati dan Ika (2004:265).

Menjaga agar emosi yang merisaukan tetap terkendali merupakan kunci menuju kesejahteraan emosi. Emosi yang berlebihan dapat mengoyak kesetabilan seseorang. Aristoteles dalam Nicomachean Ethnic menulis siapapun bisa marah, marah itu mudah. Tetapi, marah pada orang yang tepat, dengan kadar yang sesuai, pada waktu yang tepat, demi tujuan yang benar, dan dengan cara yang baik, bukanlah hal yang mudah.

Davidson dalam Goleman menemukan bahwa orang yang tangguh sudah memulai menghambat rasa tertekan selama situasi stres berlangsung. Mereka adalah orang-orang yang optimistik dan berorientasi pada tindakan. Jika ada orang yang kurang beres dalam hidup mereka, mereka langsung berfikir bagaimana cara memperbaikinya.

2.1.1.3 Motivasi

Motivasi berarti menggunakan hasrat kita yang paling dalam untuk menggerakkan dan menuntun seseorang menuju sasaran, membantu kita mengambil inisiatif dan bertindak sangat efektif dan untuk bertahan

menghadapi kegagalan dan frustasi (Goleman 2001:514). Motivasi yang paling ampuh adalah motivasi yang berasal dari dalam diri seseorang, Condry dan Chambers dalam Suryani dan Ika (2004, :266).

Pencapaian keberhasilan menuntut dorongan untuk berprestasi. Studi-studi yang membandingkan para bintang kinerja ditingkat eksekutif dengan rekan-rekannya yang berprestasi bisa menemukan bahwa bintang tersebut menunjukkan ciri-ciri kecakapan peraihan prestasi sebagai berikut : mereka berbicara mengenai resiko dan lebih berani menanggung resiko yang telah diperhitungkan. Mereka mendesakkan dan mendukung inovasi-inovasi baru dan menetapkan sasaran-sasaran yang menantang bagi para bawahan mereka. Mereka tidak ragu-ragu memberikan dukungan bagi gagasan-gagasan

enterpreneurial yang dicetuskan orang lain. Kebutuhan berprestasi adalah kecakapan yang paling kuat satu-satunya yang membedakan eksekutif bintang dari para eksekutif biasa.

2.1.1.4 Empati

Kemampuan berempati adalah kemampuan untuk mengetahui bagaimana perasaan orang lain, mampu memahami persepektif mereka, mnumbuhkan hubungan saling percaya dan menyelaraskan diri dengan bermacam-macam orang (Goleman, 2001:514). Meltzoff dalam Suryani dan Ika, (2004:267) menyatakan bahwa empati telah ada saat kita berusia tiga tahun. Ini dapat dihubungkan dengan gerakan meniru yang dilakukan bayi pada usia dini.

Emosi jarang diungkapkan dengan kata-kata, tetapi emosi jauh lebih sering diungkapkan melalui hasrat. Kunci untuk memahami perasaan orang lain adalah mampu membaca pesan nonverbal seperti nada bicara, gerak-gerik, ekspresi wajah dan sebagainya. Manfaat dari mampu membaca perasaan dari isyarat nonverbal mencakup lebih pandai menyesuaikan diri secara emosional, lebih populer, lebih mudah bergaul dan mungkin tidak mengherankan lebih peka.

Hein dalam Suryani dan Ika, (2004:267) menyatakan bahwa empati yang lebih tinggi memberikan kita lebih banyak informasi yang kita dapat mengenai sesuatu, kita akan semakin memahaminya. Hein menyimpulkan bahwa sensitivitas emosional dan kesadaran yang lebih tinggi meningkatkan tingkat empati yang kemudian akan memimpin kepada tingkat pemahaman yang lebih tinggi.

2.1.1.5 Keterampilan Sosial

Menurut Goleman (2001:514) keterampilan sosial berarti menangani emosi dengan baik ketika berhubungan dengan orang lain dan dengan cermat membaca situasi dan jaringan sosial, berinteraksi dengan lancar, menggunakan keteraampilan-keterampilan ini untuk mempengaruhi dan memimpin, bermusyawarah dan menyelesaikan perselisihan dan untuk bekerja sama dan bekerja dalam tim. Keterampilan sosial merupakan aspek yang paling penting

dalam Emotional Intellegence. Keterampilan sosial bisa diperolah dengan

Salah satu kunci keterampilan sosial adalah seberapa baik atau buruk seseorang mengungkapan perasaan sendiri. Oleh sebab itu, untuk dapat menguasai keterampilan untuk berhubungan dengan orang lain (keterampilan sosial) dibutuhkan kematangan dua keterampilan emosional yang lain, yaitu pengendalian diri dan empati. Salah satu penyebab kegagalan orang pintar dalam wawancara dan survei yang dilakukan pada 200 orang pintar di Amerika adalah kurang keterampilan sosial (Suryanti dan Ika, 2004:268).

Orang yang cerdas secara sosial seolah-olah mampu membaca orang dengan akurat. Dan bisa mengetahui persis apa isi hati, suasana hati dan keinginan orang lain. Karena itu ia dengan mudah menyesuaikan diri, mengambil hati, mempengaruhi, dan termasuk memimpin orang lain. Konflik antar pribadi, pertengkaran, ketidak harmonisan hubungan, dan semacamnya, banyak berpangkal pada kecerdasan sosial yang bersangkutan, Sinamo, dalam Suryani dan Ika (2004:268).

Hatch dan Gardner dalam Suryanti dan Ika (2004:268) mengungkapkan bahwa orang-orang yang terampil dalam kecerdasan sosial dapat menjalin hubungan dengan orang lain dengan cukup lancar, peka terhadap reaksi dan perasaan mereka, mampu memimpin dan mengorganisir dan pintar menangani perselisihan yang muncul dalam setiap kegiatan manusia.

2.1.2 Kinerja Auditor

Kinerja merupakan seperangkat hasil yang dicapai serta merujuk pada tindakan pencapaian serta pelaksanaan sesuatu pekerjaan yang diminta Stolovic dan Keeps dalam Veithzal (2002:87).

Menurut Seymour dalam Yetti, (2005:18) kinerja merupakan tindakan-tindakan atau pelaksanaan-pelaksanaan tugas yang dapat diukur. Kinrja diukur dengan instrumen yang dapat dikembangkan dalam studi yang tergabung dalam ukuran kinerja secara umum, selanjutnya diterjemahkan kedalam penilaian prilaku secara mendasar, meliputi : (I) kualitas kerja, (II) kuantitas kerja, (III) pengetahuan tentang pekerjaan, (IV) pendapat atau pernyataan yang disimpulkan, (V) perencanaan kerja. Menurut Muekijat dalam Yetti (2004), kinerja adalah hasil kerja yang dicapai oleh seseorang kariawan dalam melaksanakan tugas yang dibebankan kepadanya.

Menurut Irving dalam Surya dan Hananto (2004:35), komponen penting untuk melakukan penaksiran kinerja adalah kuantitas dan kualitas kinerja individu. Ia dinilai berdasarkan pencapaian kuantitas dan kulaitas output yang dihasilkan dari serangkaian tugas yang harus dilakukannya.

Kinerja pada dasarnya merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya. Dalam hal ini kariawan bisa belajar seberapa besar kinerja mereka melalui sarana informa, seperti komentar yang baik dari mitra kerja. Namun demikian penilaian kinerja mengacu pada suatu sistem formal dan tersetruktur yang mengukur, menilai dan mempengaruhi sifat-sifat yang berkaitan dengan pekerjaan, prilaku dan hasil termasuk tingkat kehadiran (Schuler dalam Nugroho, 2005:18). Fokus penilaian kerja adalah untuk mengetahui seberapa produktif seorang kariawan dan apakah ia bisa berkinerja sama atau lebih efektif pada masa yang akan datang.

Dari beberapa konsep kinerja penulis menggunakan atau mengacu pada konsep kinerja yang ditulis Muekijat (1989:20) sebagai acuan penelitian karena dalam hal ini seorang auditor bertugas untuk menilai atau memberikan pernyataan tentang wajar atau tidaknya suatu laporan keuangan yang mereka audit.

2.2Kerangka Pemikiran Teoritis

Kecerdasan emosional adalah kemampuan mengenali diri sendiri dan orang lain, kemampuan memotivasi diri sendiri dan menelola emosi dengan baik pada diri sendiri dan hubungannya dengan orang lain (Goleman, 2001:512).

Kesadaran diri merupakan kemampuan untuk mengetahui apa yang dirasakan pada suatu saat dan menggunakannya untuk memandu pengambilan keputusan diri sendiri. Seseorang yang mempunyai kesadaran diri akan mengetahui kemampuan, kekuatan dan batas-batas diri sendiri. Kesadaran diri menawarkan pedoman yang pasti untuk menjaga keputusan-keputusan karier kita tetap selaras dengan nilai-nilai kita yang paling dalam sehingga akan berdampak pada kinerja (Goleman 2001:92). Dengan kesadaran diri yang baik, seorang auditor dapat tampil dengan keyakinan diri, sehingga dapat berbuat tegas dan mampu membuat keputusan yang baik kendati dalam keadaan tidak pasti dan tertekan (Goleman 2001: 107). Dengan kesadaran diri yang baik itu auditor dapat bekerja dengan profesional. Berdasarkan hal tersebut dapat diasumsikan bahwa kesadaran diri dapat mempengaruhi kinerja auditor.

Pengaturan diri merupakan kemampuan untuk menangani emosi sedemikian sehingga berdampak positif pada pelakanaan tugas, peka terhadap kata hati, dan sanggup menunda kenikmatan sebelum tercapainya sasaran.

Seorang auditor yang mempunyai penaturan diri yang baik akan memiliki rasa tanggung jawab atas kinerja pribadi dan mempunyai keluwesan dalam menghadapi berbagai perubahan (Goleman 2001:130). Selain itu orang dengan pengaturan diri mudah menerima dan terbuka terhadap gagasan, pendekatan dan informasi-informasi baru. Dengan pengaturan diri seseorang akan memiliki integritas yang tinggi, bersikap terbuka, jujur dan konsisten sehingga mengantarkan seseorang menjadi bintang kinerja dalam bidang apapun (Goleman 2001:144). Dengan pengaturan diri, auditor akan memenuhi komitmen tetap teguh, tetap positif, tidak goyah serta dapat berfikir jernih dan tetap fokus meskipun dalam tekanan (Goleman 2001 :131). Salah satu ciri auditor unggulan adalah sifat tidak mudah diintimidasi atau ditekan (Goleman 2001:109). Berdasarkan uraian tersebut dapat diasumsikan bahwa pengaturan diri berpengaruh terhadap kinerja auditor.

Motivasi berarti menggunakan hasrat yang paling dalam untuk menggerakkan dan menuntun seseorang menuju sasaran, membantu kita mengambil inisiatif dan bertindak sangat efektif dan untuk bertahan menghadapi kegagalan dan frustasi. Dengan motivasi seseorang akan memiliki dorongan untuk berprestasi, komitmen terhadap kelompok serta memiliki inisiatif dan optimisme yang tinggi (Goleman 2001:181). Auditor yang memiliki motivasi yang baik akan mempunyai semangat juang yang tinggi untuk meraih tujuan dan memenuhi standar, mampu menggunakan nilai-nilai kelompok dalam pengambilan keputusan, serta tidak takut gagal dan memandang kegagalan sebagai situasi yang dapat dikendalaikan ketimbang sebagai kekurangan pribadi(Goleman 2001:196).

Dari uraian tersebut dapat diasumsikan bahwa motivasi diri dapat mempengaruhi kinerja auditor.

Empati merupakan kemampuan untuk mengetahui bagaimana perasaan orang lain, mampu memahami persepektif mereka, menumbuhkan hubungan saling percaya dan menyelaraskan diri dengan bermacam-macam orang. Dengan berempati seseorang dapat menunjukkan kepekaan dan pemahaman terhadap persepektif orang serta mengakui dan menghargai kekuatan, keberhasilan dan perkembangan orang lain(Goleman 2001:220). Auditor yang mempunyai empati yang baik akan mampu memahami kebutuhan-kebutuhan pelanggan dan mencari berbagai cara untuk meningkatkan kesetiaan pelanggan. Serta dapat memahami beragamnya pandangan dan peka terhadap perbedaan kelompok dan memandang keragaman keragaman sebagai peluang menciptakan lingkungan yang memungkinkan semua orang sama-sama maju kendati berbeda-beda (Goleman 2001:248). Dari uraian tersebut dapat diasumsikan bahwa empati berpengaruh terhadap kinerja auditor.

Keterampilan sosial berarti menangani emosi dengan baik ketika berhubungan dengan orang lain dan dengan cermat membaca situasi dan jaringan sosial, berinteraksi dengan lancar, mmenggunakan keteraampilan-keterampilan inin untuk mempengaruhi dan memimpin, bermusyawaroh dan menyelesaikan perselisihan dan untuk bekerja sama dan bekerja dalam tim. Seseorang yang memiliki keterampilan sosial mampu berkomunikasi untuk menyampaikan sesuatu yang jelas dan meyakinkan dan memiliki jiwa kepemimpinan untuk membangkitkan inspirasi dan memandu kelompok dan orang lain. Dengan

keterampilan sosial yang baik, auditor akan dapat bernegosiasi dalam memecahkan suatu masalah atau pemecahan silang pendapat (Goleman 2001:333). Selain itu mampu menciptakan sinergi kelompok dan dapat bekerja sama dengan orang lain demi tujuan bersama (Goleman 2001:342). Berdasarkan uraian tersebut dapat diasumsikan bahwa keterampilan sosial dapat mempengaruhi kinerja auditor.

Dengan kemampuan emosional yang berkembang baik, seseorang kemungkinan besar ia akan berhasil dan bahagia dalam kehidupannya karena ia menguasai kebiasaan berfikir yang mendorong produktivitasnya. Sedangkan orang yang tidak dapat mengendalikan kehidupan emosionalnya, ia akan mengalami pertarungan batin, yang merampas kemampuan mereka dalam memusatkan perhatian pada pekerjaan dan berfikir yang jernih (Widagdo, 2001:15).

Berdasarkan uraian diatas dapat diambil kesimpulan bahwa kecerdasan emosional memiliki pengaruh yang siknifikan terhadap kinerja auditor. Berdasarkan hal tersebut maka dikembangkan kerangka pemikiran teoritis sebagai berikut :

Gambar 2.1

Kerangka Pemikiran Teoritis

Kecerdasan Emosional Auditor

2.3Hipotesis

Berdasarkan dari permasalahan yang diuraikan diatas, serta dari hasil penelitian–penelitian terdahulu, maka hipotesis yang akan diambil dalam penelitian ini adalah sebagai berikut :

(H1) Kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial secara simultan berpengaruh signifikan terhadap kinerja auditor.

(H2) Kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial secara parsial berpengaruh signifikan terhadap kinerja auditor.

Kinerja Auditor (Y) Kesadaran Diri (X1) Pengaturan Diri (X2) Motivasi (X3) Empati (X4) Keterampilan Sosial (X5)

27

4.1 Gambaran Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah kantor akuntan publik disingkat KAP, yaitu suatu badan usaha yang telah mendapatkan ijin dari menteri keuangan atau pejabat lain yang berwenang sebagai wadah bagi akuntan publik dalam memberikan jasanya. Sedangkan akuntan publik adalah akuntan yang telah memperoleh ijin dari menteri keuangan atau pejabat yang berwenang untuk memberikan jasanya.

Kantor Akuntan Publik dalam pekerjaannya memberikan beberapa jasa yang disebut dengan jasa audit. Penjelasan dari jasa-jasa audit tersebut yaitu :

1. Jasa Audit Laporan Keuangan

Dalam kapasitasnya sebagai auditor indepanden, kantor akuntan publik melakukan audit umum atas laporan keuangan untuk memberikan pernyataan pendapat mengenai kewajaran laporan keuangan.

2. Jasa Audit Khusus

Audit khusus dapat merupakan audit atas akun atau pos laporan tertentu yang dilakukan dengan menggunakan prosedur yang disepakati bersama, audit atas laporan keuangan yang disusun berdasarkan basis akuntansi yang komperhensif, dan audit atas informasi keuangan untuk tujuan tertentu.

3. Jasa Atestasi

Jasa yang berkaitan dengan penerbitan laporan yang memuat suatu kesimpulan tentang keadaan asersi (pernyataan) tertulis menjadi tanggung jawab pihak lain, dilaksanakan mulai pemeriksaan, review dan prosedur yang disepakati bersama.

4. Jasa Review Laporan Keuangan

Jasa yang memberikan keyakinan terbatas bahwa tidak terdapat modifikasi material yang harus dilaksanakan agar laporan keuangan tersebut sesuai dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komperhensif lainnya.

5. Jasa Kompilasi Laporan Keuangan

Jasa untuk menyusun laporan keuangan berdasarkan catatan data keuangan serta informasi lainnya yang diberikan manajemen suatu entitas tertentu.

6. Jasa Konsultasi

Jasa ini meliputi berbagai bentuk dan bidang sesuai dengan kompetensi akuntan publik. Misalnya jasa konsultasi umum kepada pihak manajemen, perencanaan sistem dan implementasi sistem akuntansi, penyelenggaraan pendidikan dan pelatihan, pelaksanaan seleksi dan rekruitmen pegawai sampai memberikan jasa konsultasi lainnya.

7. Jasa Perpajakan

Jasa yang diberikan meliputi jasa konsultasi umum perpajakan, perencanaan pajak, review jenis pajak, pengisian SPT dan penyelesaian masalah perpajakan.

Kantor Akuntan Publik dapat berbentuk perseroan terbatas (PT) dan persekutuan dimana beberapa akuntan pulik bergabung untuk menjalankan usahanya bersama-sama sebagai sekutu atau rekan (patner). Selain itu KAP dapat juga berbentuk koperasi jasa audit yang hanya memberikan jasanya pada koperasi saja. Struktur keorganisasian dalam KAP sebagai berikut :

1. Rekan atau Patner, yaitu rekan pimpinan dan rekan yang menduduki jabatan

tertinggi dalam KAP. Tugasnya bertanggung jawab secara keseluruhan terhadap pekerjaan yang ditangani oleh KAP.

2. Manajer, yaitu pengawas pemeriksa, koordinator dari akuntan senior.

Tugasnya mereview program audit, mereviw kertas kerja, laporan audit dan manajemen letter.

3. Akuntan senior atau koordinator akuntan yunior, yaitu akuntan perencana

dan bertanggung jawab terhadap pelaksanaan pemeriksaan. Tugasnya mengarahkan dan mereview pekerjaan akuntan yunior.

4. Akuntan yunior atau asisten akuntan, yaitu pelaksana prosedur pemeriksaan

secara rinci sesuai dengan pengarahan dari akuntan senior. Tugasnya membuat kertas kerja.

4.2 Diskripsi Responden

Diskripsi profil responden terdiri dari jenis kelamin, gelar atau tingkat pendidikan yang dicapai serta lamanya bekerja dalam KAP. Hal tersebut

dimaksudkan untuk menjalaskan latar belakang responden yang menjadi sampel dalam penelitian ini.

Akuntan publik yang menjadi responden dalam penelitian ini terdiri dari 28 pria atau (38,8%) dan 44 wanita atau (61,2%). Berdaarkan tingkat pendidikan yang dicapai yaitu D3 sebanyak 22 responden arau (30,6%), S1 sebanyak 41 responden atau (56,9%) dan S2 sebanyak 9 responden atau (12,5%). Berikut tabel yang menunjukan profil responden yang berpartisipasi dalam penelitian ini : Tabel 4.1 Profil Responden (N=72)

Keterangan Jumlah Prosentase

Jenis Kelamin a. Pria b. Wanita Tingkat pendidikan a. D3 b. S1 c. S2

Lama bekerja dalam KAP

a. 1-5 tahun b. 6-10 tahun c. diatas 11 tahun 28 44 22 41 9 42 22 8 38,8% 61,2% 30,6% 56,9% 12,5% 58,3% 30,5% 11,1%

Sumber : Data yang diolah

Data penelitian dikumpulkan dengan menyebarkan 85 kuesioner secara langsung kepada KAP yang berada diwilayah kota semarang. Penelitian sejak tanggal pengiriman dan pengumpulan data berlangsung selama 1 bulan. Data kuesioner yang diperoleh sebanyak 72 kuesioner dari 85 kuesioner yang disebarkan. Berikut tabel mengenai pengiriman dan pengembalian kuesioner dalam penelitian ini.

Tabel 4.2 Sampel dan Tingkat Pengembalian

Keteraangan Jumlah Prosentase

Total kuesioner yang dibagikan 85 100%

Total kuesioner yang tidak kembali 6 7,1%

Total kuesioner yang tidak lengkap 7 8,2%

Total kuesioner yang dapat digunakan 72 84,7%

Total kuesioner yang tidak dapat digunakan 7 8,2%

Total kuesioner yang diterima tepat waktu 72 84,7%

Total kuesioner yang diterima tidak tepat waktu 7 8,2%

Sumber : Data yang diolah

4.3. Diskripsi Variabel Penelitian

Untuk mengetahui pengaruh kesadaran diri, pengaturan diri, motivasi, empati dan keterampilan sosial terhadap kinerja auditor di kota Semarang peneliti menggunakan analisis diskriptif prosentase. Adapun hasil perhitungan dari analisis diskriptif prosentase untuk tiap variabel sebagai berikut :

1.Kesadaran Diri

Berdasarkan hasil penelitian diperoleh data mengenai kesadaran diri auditor, seperti terlihat pada tabel berikut :

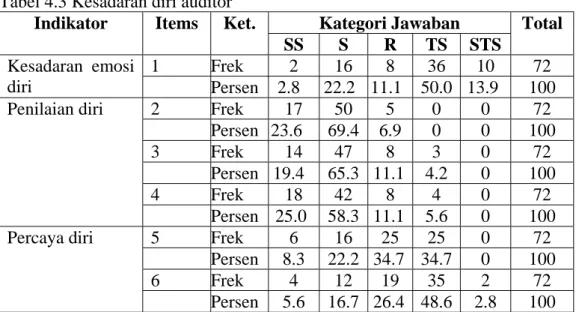

Tabel 4.3 Kesadaran diri auditor

Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 1 Frek 2 16 8 36 10 72 Kesadaran emosi diri Persen 2.8 22.2 11.1 50.0 13.9 100 2 Frek 17 50 5 0 0 72 Persen 23.6 69.4 6.9 0 0 100 3 Frek 14 47 8 3 0 72 Persen 19.4 65.3 11.1 4.2 0 100 4 Frek 18 42 8 4 0 72 Penilaian diri Persen 25.0 58.3 11.1 5.6 0 100 5 Frek 6 16 25 25 0 72 Persen 8.3 22.2 34.7 34.7 0 100 6 Frek 4 12 19 35 2 72 Percaya diri Persen 5.6 16.7 26.4 48.6 2.8 100

a. Kesadaran terhadap emosi diri

Dari tabel diatas dapat diketahui kesadaran diri auditor ditinjau dari indikator kesadaran terhadap emosi diri termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 36 orang atau 50%, sesuai 16 orang atau 22,2%, sangat tidak sesuai 10 orang atau 13,9%, ragu-ragu 8 oarang atau 11,1% dan yang menjawab sangat sesuai sebanyak 2 orang atau 2,8%.

b. Penilaian diri

Berdasarkan hasil penelitian dapat diketahui kesadaran diri auditor ditinjau dari indikator penilaian diri pada sub indikator kemampuan menggunakan pengetahuan yang dimiliki dalam mengaudit termasuk dalam kategori sangat tinggi, terbukti dari data penelitian dimana auditor yang menjawab sangat sesuai sebanyak 50 orang atau 69,4%, yang menjawab sesuai sebanyak 17 orang atau 23,6%, dan yang menjawab ragu-ragu berjumlah 5 orang atau 6,9%.

Sedangkan kesadaran diri auditor ditinjau dari indikator penilaian diri pada sub indikator kemampuan menetapkan tingkat materialitas termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 47 orang atau 65,3%, sangat sesuai sebanyak 14 orang atau 19,4%, ragu-ragu berjumlah 8 orang atau 11,1%, dan tidak sesuai sejumlah 3 orang atau 4,2%.

Untuk kesadaran diri auditor ditinjau dari indikator penilaian diri pada sub indikator kemampuan mendapatkan bukti audit termasuk dalam kategori

tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 42 orang atau 58,3%, sangat sesuai sebanyak18 orang atau 25%, ragu-ragu berjumlah 8 orang atau 11,1%, dan tidak sesuai sejumlah 4 orang atau 5,6%.

c. Percaya diri

Berdasarkan hasil penelitian diketahui kesadaran diri auditor ditinjau dari indikator percaya diri termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 25 orang atau 34,7% ragu-ragu 25 oarang atau 34,7%, sesuai 16 orang atau 22,2%, sangat sesuai 6 orang atau 8,3%.

Sedangkan kesadaran diri auditor ditinjau dari indikator percaya diri pada sub indikator kemampuan merancang program audit termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 35 orang atau 48,6%, ragu-ragu 19 orang atau 26,3%, sesuai 12 orang atau 16,7%, sangat sesuai 4 orang atau 5,6%, dan sangat tidak sesuai sejumlah 2 orang atau 2,8%.

2. Pengaturan diri

Berdasarkan hasil penelitian diperoleh data mengenai pengaturan diri auditor, seperti terlihat pada tabel berikut :

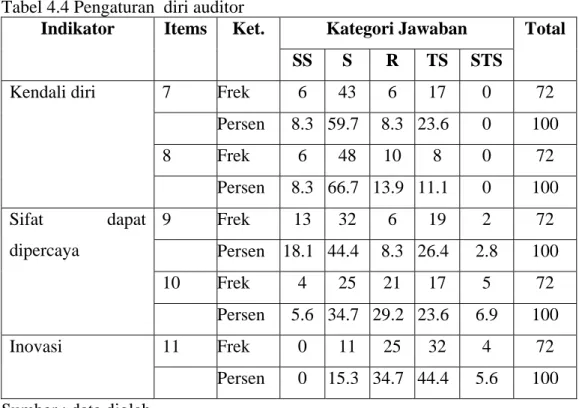

Tabel 4.4 Pengaturan diri auditor

Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 7 Frek 6 43 6 17 0 72 Persen 8.3 59.7 8.3 23.6 0 100 8 Frek 6 48 10 8 0 72 Kendali diri Persen 8.3 66.7 13.9 11.1 0 100 9 Frek 13 32 6 19 2 72 Persen 18.1 44.4 8.3 26.4 2.8 100 10 Frek 4 25 21 17 5 72 Sifat dapat dipercaya Persen 5.6 34.7 29.2 23.6 6.9 100 11 Frek 0 11 25 32 4 72 Inovasi Persen 0 15.3 34.7 44.4 5.6 100

Sumber : data diolah

a. Kendali diri

Berdasarkan hasil penelitian diketahui pengaturan diri auditor ditinjau dari indikator kendali diri pada sub indikator sabar dalam menghadapi klien yang kurang kooperatif termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 43 orang atau 59,7%, tidak sesuai 17 orang atau 23,6%, sangat sesuai 6 orang atau 8,3%, dan ragu-ragu 6 orang atau 8,3%.

Sedangkan pengaturan diri auditor ditinjau dari indikator kendali diri pada sub indikator tenang dalam menghadapi sikap klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 48 orang atau 66,7%, ragu-ragu 10 orang atau 13,9%, tidak sesuai 8 orang atau 11,1%, dan sangat sesuai 6 orang atau 8,3%.

Berdasarkan hasil penelitian dapat diketahui pengaturan diri auditor ditinjau dari indikator sifat dapat dipercaya pada sub indikator menunda kesenangan demi menyelesaikan tugas termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 32 orang atau 44,4%, tidak sesuai 19 orang atau 26,3%, sangat sesuai 13 orang atau 18,1%, ragu-ragu 6 orang atau 8,3% dan sangat tidak sesuai sejumlah 2 orang atau 2,8%.

Sedangkan pengaturan diri auditor ditinjau dari indikator sifat dapat dipercaya pada sub indikator bertanggung jawab atas kinerja pribadi termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 25 orang atau 34,7%, ragu-ragu 21 orang atau 29,2%, tidak sesuai 17 orang atau 23,6%, sangat tidak sesuai 5 orang atau 6,9% dan sangat sesuai 4 orang atau 5,6%.

c. Inovasi

Berdasarkan hasil penelitian dapat diketahui pengaturan diri auditor ditinjau dari indikator inovasi pada sub indikator terbuka terhadap gagasan atau ide baru termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 32 orang atau 44,4%, ragu-ragu 25 orang atau 34,7%, sesuai 11 orang atau 15,3%, dan sangat tidak sesuai 4 orang atau 5,6%.

Berdasarkan hasil penelitian diperoleh data mengenai motivasi diri auditor, seperti terlihat pada tabel berikut :

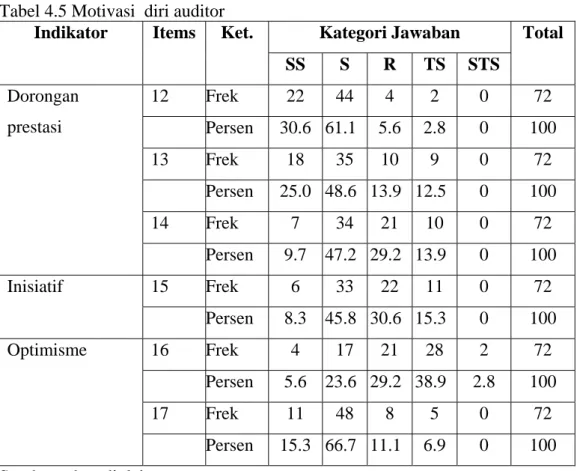

Tabel 4.5 Motivasi diri auditor

Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 12 Frek 22 44 4 2 0 72 Persen 30.6 61.1 5.6 2.8 0 100 13 Frek 18 35 10 9 0 72 Persen 25.0 48.6 13.9 12.5 0 100 14 Frek 7 34 21 10 0 72 Dorongan prestasi Persen 9.7 47.2 29.2 13.9 0 100 15 Frek 6 33 22 11 0 72 Inisiatif Persen 8.3 45.8 30.6 15.3 0 100 16 Frek 4 17 21 28 2 72 Persen 5.6 23.6 29.2 38.9 2.8 100 17 Frek 11 48 8 5 0 72 Optimisme Persen 15.3 66.7 11.1 6.9 0 100

Sumber : data diolah

a. Dorongan prestasi

Berdasarkan hasil penelitian dapat diketahui motivasi auditor ditinjau dari indikator dorongan prestasi pada sub indikator kesempatan untuk memperoleh promosi termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 44 orang atau 61,1%, sangat sesuai 22 orang atau 30,6%, ragu-ragu 4 orang atau 5,6%, dan tidak sesuai 2 orang atau 2,8%.

Sedangkan motivasi auditor ditinjau dari indikator dorongan prestsi pada sub indikator kesempatan untuk mengikuti pelatihan termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 35 orang atau 48,6% sangat sesuai 18 orang atau 25%., ragu-ragu 10 orang atau 13,9%, dan tidak sesuai 9 orang atau 12,5%.

Untuk motivasi auditor ditinjau dari indikator dorongan prestsi pada sub indikator sanggup bekerja keras demi KAP termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 34 orang atau 47,2%, ragu-ragu 21 orang atau 29,2%, tidak sesuai 10 orang atau 13,9%, dan sangat sesuai 7 orang atau 9,7%.

b. Inisiatif

Berdasarkan hasil penelitian dapat diketahui motivasi auditor ditinjau dari indikator inisiatif pada sub indikator memiliki kemandirian untuk mencapai sasaran audit termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 33 orang atau 45,8%, ragu-ragu 22 orang atau 30,6%, tidak sesuai 11 orang atau 15,3%, dan sangat sesuai 6 orang atau 8,3%.

c. Optimisme

Berdasarkan hasil penelitian dapat diketahui motivasi auditor ditinjau dari indikator optimisme pada sub indikator perasaan putus asa dalam mengaudit termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 28 orang atau 38,8%,

ragu-ragu 21 orang atau 29,2%, sesuai 17 orang atau 23,67%, sangat sesuai 4 orang atau 5,6%, dan sangat tidak sesuai sejumlah 2 orang atau 2,8%.

Sedangkan motivasi auditor ditinjau dari indikator optimisme pada sub indikator kegigihan mencoba lagi kendati pernah mengalami kegagalan termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 48 orang atau 66,7%, sangat sesuai 11 orang atau 15,3%, ragu-ragu 8 orang atau 11,1%,dan tidak sesuai 5 orang atau 6,9%.

4.Empati

Berdasarkan hasil penelitian diperoleh data mengenai empati diri auditor, seperti terlihat pada tabel berikut :

Tabel 4.6 Empati diri auditor

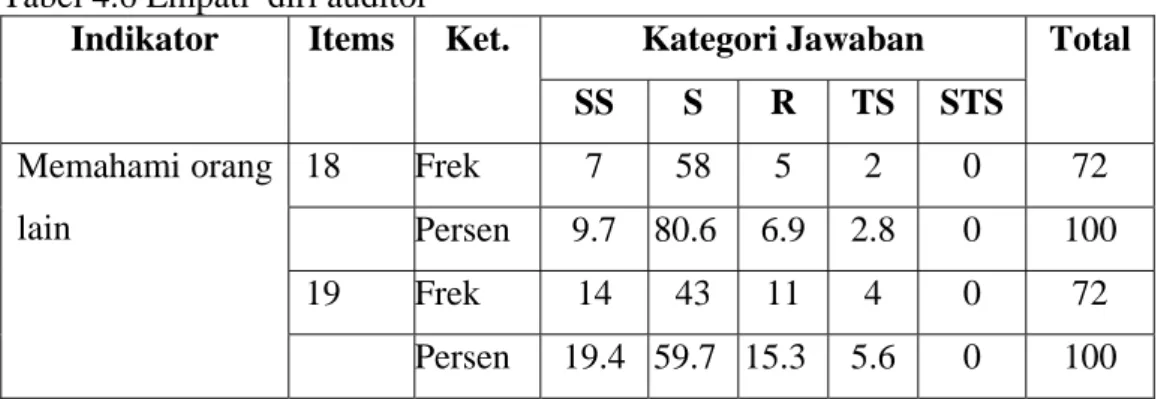

Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 18 Frek 7 58 5 2 0 72 Persen 9.7 80.6 6.9 2.8 0 100 19 Frek 14 43 11 4 0 72 Memahami orang lain Persen 19.4 59.7 15.3 5.6 0 100 Tabel 4.6 (lanjutan) Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 20 Frek 3 12 16 35 6 72 Mengatasi keragaman Persen 4.2 16.7 22.2 18.6 8.3 100 21 Frek 13 26 23 10 0 72 Persen 18.1 36.1 31.9 13.9 0 100 22 Frek 9 31 12 20 0 72 Persen 12.5 43.1 16.7 27.8 0 100 23 Frek 16 47 7 2 0 72 Kesadaran politis Persen 22.2 65.3 9.7 2.8 0 100

a. Memahami orang lain

Berdasarkan hasil penelitian dapat diketahui empati auditor ditinjau dari indikator memahami orang lain pada sub indikator memahami dan mengerti tugas dan kesibukan klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 58 orang atau 80,6% sangat sesuai 7 orang atau 9,7%, ragu-ragu 5 orang atau 6,9%, dan tidak sesuai 2 orang atau 2,8%.

Sedangkan empati ditinjau dari indikator memahami orang lain pada sub indikator mengerti perasaaan orang lain termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 43 orang atau 59,7% sangat sesuai 14 orang atau 19,4%., ragu-ragu 11 orang atau 15,3%, dan tidak sesuai 4 orang atau 5,6%.

b. Mengatasi keragaman

Berdasarkan hasil penelitian dapat diketahui empati auditor indikator mengatasi keragaman pada sub indikator kemampuan mengaudit pada lingkungan yang belum dikenal termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 35 orang atau 48,6%, ragu-ragu 16 orang atau 22,2%, sesuai 12 orang atau 16,7%, sangat tidak sesuai 6 orang atau 8,3%, dan sangat sesuai sebanyak 3 orang atau 4,2%.

c. Kesadaran Politis

Berdasarkan hasil penelitian dapat diketahui empati dilihat dari indikator kesadaran politis pada sub indikator menciptakan suasana nyaman bagi klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 26 orang atau 36,1%, ragu-ragu 23 orang atau 31,9%, sangat sesuai 13 orang atau 18,1%., dan tidak sesuai 10 orang atau 13,9%.

Sedangkan empati ditinjau dari kesadaran politis pada sub indikator mengkomunikasikan penyelewengan yang terjadi dengan klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 31 orang atau 43,1%, tidak sesuai 20 orang atau 27,8%, ragu-ragu 12 orang atau 16,7%, dan sangat sesuai 9 orang atau 12,5%.

Sedangkan empati dilihat dari indikator kesadaran politis pada sub indikator mengkomunikasikan salah saji yang ditemukan dengan klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 47 orang atau 65,3%, sangat sesuai 16 orang atau 22,2%, ragu-ragu 7 orang atau 9,7%, dan tidak sesuai 2 orang atau 2,8%.

5. Keterampilan sosial

Berdasarkan hasil penelitian diperoleh data mengenai keterampilan sosial auditor, seperti terlihat pada tabel berikut :

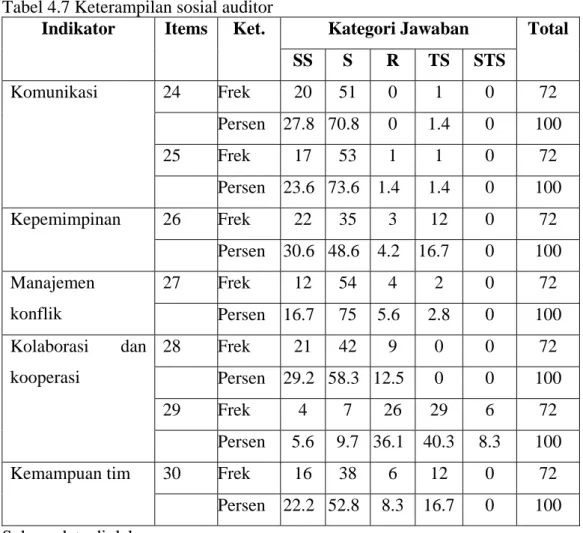

Tabel 4.7 Keterampilan sosial auditor

Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 24 Frek 20 51 0 1 0 72 Persen 27.8 70.8 0 1.4 0 100 25 Frek 17 53 1 1 0 72 Komunikasi Persen 23.6 73.6 1.4 1.4 0 100 26 Frek 22 35 3 12 0 72 Kepemimpinan Persen 30.6 48.6 4.2 16.7 0 100 27 Frek 12 54 4 2 0 72 Manajemen konflik Persen 16.7 75 5.6 2.8 0 100 28 Frek 21 42 9 0 0 72 Persen 29.2 58.3 12.5 0 0 100 29 Frek 4 7 26 29 6 72 Kolaborasi dan kooperasi Persen 5.6 9.7 36.1 40.3 8.3 100 30 Frek 16 38 6 12 0 72 Kemampuan tim Persen 22.2 52.8 8.3 16.7 0 100

Suber : data diolah

a. Komunikasi

Berdasarkan hasil penelitian dapat diketahui keterampilan sosial auditor ditinjau dari indikator komunikasi pada sub indikator kemampuan mengkomunikasikan hasil audit dengan klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 51 orang atau 70,8% sangat sesuai 20 orang atau 27,8%, dan tidak sesuai 1 orang atau 1,4%.

Sedangkan keterampilan sosial ditinjau dari indikator komunikasi auditor pada sub indikator kemampuan berkomunikasi dengan sesama auditor termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor

yang menjawab sesuai sebanyak 53 orang atau 73,6% sangat sesuai 17 orang atau 23,6%, ragu-ragu 1 orang atau 1,4%, dan tidak sesuai 1 orang atau 1,4%.

b. Kepemimpinan

Berdasarkan hasil penelitian dapat diketahui keterampilan sosial auditor ditinjau dari indikator kepemimpinan pada sub indikator kemampuan mengajak auditor lain untuk berdiskusi termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 35 orang atau 48,6% sangat sesuai 22 orang atau 30,6%, tidak sesuai 12 orang atau 16,7%, dan ragu-ragu sebanyak 3 orang atau 4,2%.

c. Manajemen konflik

Berdasarkan hasil penelitian dapat diketahui keterampilan sosial auditor ditinjau dari indikator manajemen konflik pada sub indikator kemampuan mengkomunikasikan masalah SPI kepada manajemen termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 54 orang atau 75%, sangat sesuai 12 orang atau 16,7%, ragu-ragu sebanyak 4 orang atau 6,6%, dan tidak sesuai 2 orang atau 2,8%.

d. Kolaborasi dan kooperasi

Berdasarkan hasil penelitian dapat diketahui keterampilan sosial auditor ditinjau dari indikator kolaborasi dan kooperasi pada sub indikator kemampuan bekerja sama dengan entitas yang diaudit termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab

sesuai sebanyak 42 orang atau 58,3%, sangat sesuai 21 orang atau 29,2%, dan ragu-ragu sebanyak 9 orang atau 12,5%.

Sedangkan keterampilan sosial ditinjau dari indikator kolaborasi dan kooperasi pada sub indikator kooperasi dalam berhubungan dengan klien termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab tidak sesuai sejumlah 29 orang atau 40,3%, ragu-ragu 26 orang atau 36,1%, sesuai 7 orang atau 9,7%, sangat tidak sesuai 6 orang atau 8,4%, dan sangat sesuai sebanyak 4 orang atau 5,6%.

e. Kemampuan tim

Berdasarkan hasil penelitian dapat diketahui keterampilan sosial auditor ditinjau dari indikator kemampuan tim pada sub indikator kemampuan bekerja secara tim termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 38 orang atau 52,8%, sangat sesuai 16 orang atau 22,2%, tidak sesuai 12 orang atau 16,7%, dan ragu-ragu sebanyak 6 orang atau 8,3%.

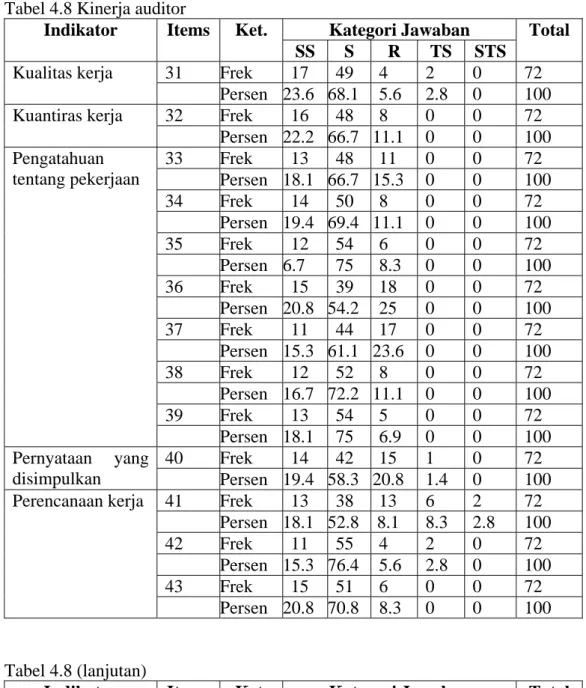

6. Kinerja auditor

Berdasarkan hasil penelitian diperoleh data mengenai kinerja auditor, seperti terlihat pada tabel berikut :

Tabel 4.8 Kinerja auditor

Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total 31 Frek 17 49 4 2 0 72 Kualitas kerja Persen 23.6 68.1 5.6 2.8 0 100 32 Frek 16 48 8 0 0 72 Kuantiras kerja Persen 22.2 66.7 11.1 0 0 100 33 Frek 13 48 11 0 0 72 Persen 18.1 66.7 15.3 0 0 100 34 Frek 14 50 8 0 0 72 Persen 19.4 69.4 11.1 0 0 100 35 Frek 12 54 6 0 0 72 Persen 6.7 75 8.3 0 0 100 36 Frek 15 39 18 0 0 72 Persen 20.8 54.2 25 0 0 100 37 Frek 11 44 17 0 0 72 Persen 15.3 61.1 23.6 0 0 100 38 Frek 12 52 8 0 0 72 Persen 16.7 72.2 11.1 0 0 100 39 Frek 13 54 5 0 0 72 Pengatahuan tentang pekerjaan Persen 18.1 75 6.9 0 0 100 40 Frek 14 42 15 1 0 72 Pernyataan yang disimpulkan Persen 19.4 58.3 20.8 1.4 0 100 41 Frek 13 38 13 6 2 72 Persen 18.1 52.8 8.1 8.3 2.8 100 42 Frek 11 55 4 2 0 72 Persen 15.3 76.4 5.6 2.8 0 100 43 Frek 15 51 6 0 0 72 Perencanaan kerja Persen 20.8 70.8 8.3 0 0 100 Tabel 4.8 (lanjutan) Kategori Jawaban

Indikator Items Ket.

SS S R TS STS Total

44 Frek 13 56 3 0 0 72

Perencanaan kerja

Persen 18.1 77.8 4.2 0 0 100

Sumber : data diolah

a. Kualitas kerja

Berdasarkan hasil penelitian dapat diketahui kinerja auditor ditinjau dari indikator kualitas kerja pada sub indikator pendapat yang independen dan

sesungguhnya termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 49 orang atau 68,1%, sangat sesuai 17 orang atau 23,6%, ragu-ragu sebanyak 4 orang atau 5,6%, dan tidak sesuai 2 orang atau 2,8%.

b. Kuantitas kerja

Berdasarkan hasil penelitian dapat diketahui kinerja auditor ditinjau dari indikator kuantitas kerja pada sub indikator kemampuan menyelesaikan audit tepat waktu termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 48 orang atau 66,7%, sangat sesuai 16 orang atau 22,2%, dan ragu-ragu sebanyak 8 orang atau 11,1%.

c. Pengetahuan tentang pekerjaan

Berdasarkan hasil penelitian dapat diketahui kinerja auditor ditinjau dari indikator pengetahuan tentang pekerjaan pada sub indikator megaudit sesuai dengan keahlian termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 48 orang atau 66,7%, sangat sesuai 13 orang atau 18,1%, dan ragu-ragu sebanyak 11 orang atau 15,3%.

Sedangkan kinerja auditor ditinjau dari indikator pengetahuan tentang pekerjaan pada sub indikator kemampuan menggunakan prosedur audit termasuk dalam kategori tinggi, terbukti dari data penelitian dimana auditor yang menjawab sesuai sebanyak 50 orang atau 69,5%, sangat sesuai 14 orang atau 19,4%, dan ragu-ragu sebanyak 8 orang atau 11,1%.

Untuk kinerja auditordilihat dari indikator pengetahuan tentang pekerjaan pada sub indikator kemampuan untuk memperoleh bukti audit