KOMPUTERISASI SISTEM PENERIMAAN KAS

PADA KAP. HADISOERYO DAN MAHARANI

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma Tiga (D III)

Trias Nurhidayat

NIM : 11081781

Jurusan Komputerisasi Akuntansi

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika Jakarta

ABSTRAKSI

Trias Nurhidayat (11081781), Komputerisasi Sistem Penerimaan Kas Pada KAP. Hadisoeryo dan Maharani

Sehubungan dengan perkembangan ilmu pengetahuan yang semakin luas dan perkembangan teknologi yang semakin canggih maka pengolahan data yang modern sangatlah dibutuhkan, yaitu suatu peralatan yang mampu mengolah berbagai macam data dengan cepat adalah komputer.

Dengan mengamati sistem yang berjalan pada proses penerimaan kas, permasalahan-permasalahan yang timbul dalam sistem penerimaan kas masih dilakukan secara manual. Oleh karena itu, penulis membuat bahan tulisan ini berdasarkan dari hasil riset pada KAP. Hadisoeryo dan Maharani. Penulis juga merancang sistem komputerisasi untuk menanggulangi permasalahan yang dihadapi dan dapat menangani pengolahan data secara benar serta memudahkan pemakai dan dapat bermanfaat bagi perusahaan maupun orang lain, sehingga informasi dan pembuatan laporan yang disampaikan sangat kecil kesalahannya, terutama kekurangan datanya.

Dalam peniulisan ini, penulis menggunakan program Miscrosoft Visual Basic 6.0 untuk menjalankan sistem penerimaan kas pada KAP. Hasdisoeryo dan Maharani. Kekurangan pada sisem manual akan lebih sedikit dengan adanya sistem komputer, antara lain memiliki sarana akses data yang lebih cepat dan akurat dan dapat menyajikan laporan dengan cepat.

ABSTRACT

Trias Nurhidayat (11081781), Computerized System Acceptance Cash in KAP. Hadisoeryo dan Maharani.

Due to the development of the knowledge that the knowledgeable and development of more advance technology and modern data processing is required, it’s an equipment that is capable of managing various kids of data with the computer is fast.

With the system runing on the acceptance cash problems, that arise in the acceptance system is still manual. Therefore the author of this paper to make based an research on KAP. Hadisoeryo dan Maharani . The author also computerized system designed to address the problems faced and can handle data correctly. And the ease can be useful for companies as well as other, so that information and preparing report that the error was very small, especially the lack of data.

In this paper, the author using Miscrosoft Visual Basic 6.0 to run system n acceptance cash KAP. Hadisoeryo dan Maharani the lack manual system more less by the computer system, among other facilities have acces data more quickly and accurately and can provide reports to the fast.

DAFTAR SIMBOL

A. Simbol Data Flow Diagram

EXTERNAL ENTITY

Digunanakan untuk menggambarkan suatu sumber atau tujuan pada arus data.

DATA FLOW

Digunakan untuk menggambarkan suatu arus data.

PROCES

Digunanakan untuk menggambarkan suatu proses yang sedang berlangsung.

DATA STORE

B. Simbol Konfigurasi Komputer

DISPLAY

Digunakan untuk menggambarkan kegiatan menampilakan data melalui CRT (Cathode Ray Tube) atau monitor.

MANUAL INPUT

Digunakan untuk menggambarkan kegiatan memasukan data dengan menggunakan terminal (Keyboard).

LINE PRINTER

Digunakan untuk menggambarkan pengeluaran data pada mesin pencetak (Printer).

FLASH DISK

DAFTAR GAMBAR

Halaman

Gambar III.1 Struktur Organisasi 35

Gambar III.2 Diagram Konteks Sistem Berjalan 40

Gambar III.3 Diagaram Nol Sistem Berjalan 41

Gambar III.4 Diagram Detail Sistem Berjalan 42

Gambar III.5 Diagram Detail Sistem Berjalan 43

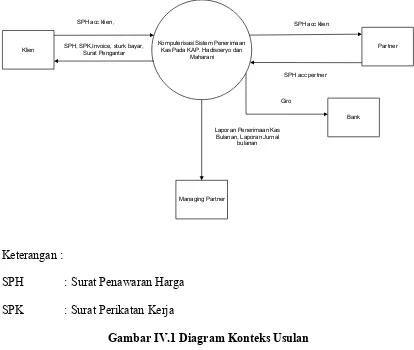

Gambar IV.1 Diagram Konteks Sistem Usulan 62

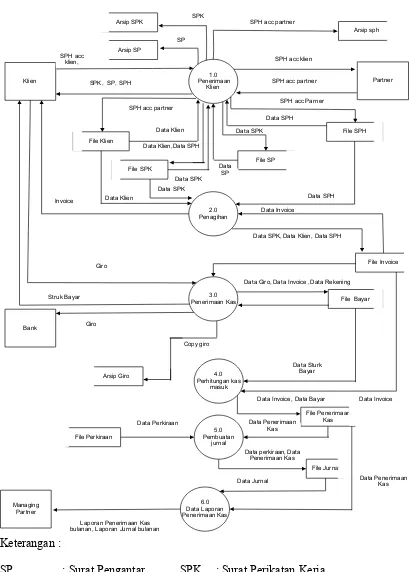

Gambat IV.2 Diagram Nol Sistem Usulan 63

Gambar IV.3 Diagram Detail Sistem Usulan 64

Gambar IV.4 Diagram Detail Sistem Usulan 65

Gambar IV.5 Diagram Detail Sistem Usulan 66

Gambar IV.6 Diagram Detail Sistem Usulan 67

Gambar IV.7 Diagram HIPO 95

DAFTAR TABEL

Halaman

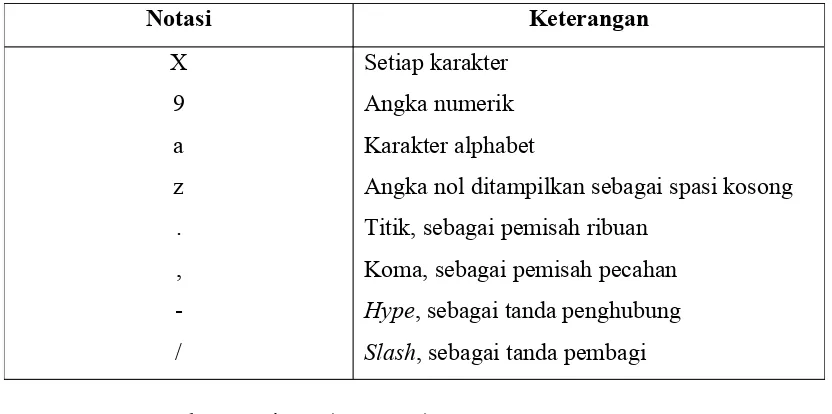

Tabel II.I Notasi Tipe Data Dalam Kamus Data 23

Tabel II.2 Notasi Struktur Data 24

Tabel IV.I Un Normalized 76

Tabel IV.2 First normal Form 77

Tabel IV.3 Second Normal Form 78

Tabel IV.4 Third Normal Form 79

Tabel IV.5 Spesifikasi File Klien 80

Tabel IV.6 Spesifikasi File Rekening 81

Tabel IV.7 Spesifikasi File Perkiraan 81

Tabel IV.8 Spesifikasi File Surat Penawaran Harga 82

Tabel IV.9 Spesifikasi File Surat Perikatan Kerja 83

Tabel IV.10 Spesifikasi File Surat Pengantar 84

Tabel IV.11 Spesifikasi File Invoice 85

Tabel IV.12 Spesifikasi File Struk Bayar 86

Tabel IV.13 Spesifikasi File Penerimaan Kas 87

Tabel IV.14 Spesifikasi File Jurnal 87

Tabel IV.14 Spesifikasi File Detail Jurnal 88

BAB I

PENDAHULUAN

1.1. Umum

Di era globalisasi informasi dan teknologi yang semakin canggih seperti saat ini, seiring juga perkembangan dunia usaha yang kian pesat dan persaingan antar perusahaan dalam mencapai profit dalam menjalankan usahanya, sehubungan hal itu penerapan teknologi komputer yang disebut dengan sistem komputerisasi kini tidak dapat dihindari lagi, sebut saja dibidang perkantoran, perdagangan dan lainnya yang sangat membutuhkan informasi dan pengolahan data yang cepat, akurat dan efisien harus segera diwujudkan.

Saat ini sudah banyak perusahaan yang menggunakan sistem komputer untuk mendukung diperolehnya informasi khususnya laporan penerimaan kas. Tetapi beberapa masih menggunakan sistem sederhana yang berurutan input, penyimpanan dan output. Proses seluruhnya belum digunakan dalam sistem yang diterapkan.

Dalam perusahaan yang menggunakan sistem yang masih sederhana banyak kendala yang dihadapi, tentunya ini diperlukan usaha untuk mengkomputerisasi suatu sistem didalam suatu perusahaan tersebut.

Dalam sistem pengolahan datanya, KAP. Hadisoeryo dan Maharani masih terbilang kurang dan menemui beberapa kendala, yaitu : Proses pencatatan penerimaan kas datanya kurang efisien, data penerimaan kas mudah hilang dan pembuatan laporan yang masih menggunakan sistem manual yang kurang akurat.

Kendala tersebut disebabkan belum digunakannya sistem penerimaan kas yang sudah terkomputerisasi. Untuk itu sangat diperlukan adanya sistem penerimaan kas yang sudah terkomputerisasi, sehingga kendala-kendala diatas dapat teratasi. Dengan sistem komputerisasi datanya akan akurat dan lebih efisien.

Untuk mengatasi kendala di atas penulis mengambil pokok permasalahan dengan judul “KOMPUTERISASI SISTEM PENERIMAAN KAS PADA KAP. HADISOERYO DAN MAHARANI”.

1.2. Maksud Dan Tujuan

Maksud dalam pembuatan tugas akhir ini yaitu:

1. Memperbaiki sistem yang berjalan dengan merancang sistem penerimaan kas yang dapat memberikan hasil yang lebih efektif, efisien dan akurat.

2. Merubah sistem penerimaan kas yang masih manual kebentuk yang komputerisasi sehingga didapatkan hasil yang lebih optimal.

3. Membentuk pola pikir yang inovatif, kreatif dan memiliki wawasan yang luas dan konkret.

1.3. Metode Penelitian

Dalam penulisan tugas akhir ini, penulis melakukan beberapa metode dalam proses pengumpulan data, antara lain :

a. Metode Wawancara (Interview)

Suatu bentuk metode riset dengan mengajukan beberapa pertanyaan terhadap orang yang mempunyai peran penting pada objek penelitian penulis. Penulis melakukan wawancara secara langsung kepada pihak-pihak yang berkaitan dengan sistem penerimaan kas di KAP. Hadisoeryo dan Maharani.

b. Observasi (Observasi)

Proses pengamatan objek penelitian secara langsung di lapangan pada saat melakukan riset. Penulis melakukan pengamatan langsung ke perusahaan tersebut untuk mendapatkan segala sesuatu yang ada kaitannya dengan kegiatan pendapatan untuk mengetahui masalah yang terjadi pada sistem berjalan.

c. Metode Studi Pustaka (Library)

1.4. Ruang Lingkup

Dalam penulisan tugas akhir ini, penulis membatasi ruang lingkup pembahasan masalah hanya mengenai penerimaan kas dari KAP. Hadisoeryo dan Maharani yang dimulai dari proses penerimaan Client, proses penagihan, proses penerimaan kas, proses perhitungan kas masuk, proses pembuatan jurnal, serta proses laporan penerimaan kas.

1.5. Sistematika Penulisan

Sistematika penulisan merupakan penjabaran dari setiap isi bab yang ditulis didalam laporan secara global. Adapun penulisan tugas akhir ini dibagi menjadi lima bab, dengan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Bab ini meliputi pembahasan umum, maksud dan tujuan, metode penelitian, ruang lingkup serta sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini membahas konsep dasar sistem dan peralatan pendukung

(Tool System) dari Diagram Alir Data (DAD), dan Kamus Data (Data Dictionary) yang digunakan dalam penulisan tugas akhir ini.

BAB III ANALISA SISTEM BERJALAN

masukan dan keluaran, permasalahan pokok serta alternatif pemecahan masalah.

BAB IV RANCANGAN SISTEM USULAN

Pada Bab ini dijelaskan tentang gambaran umum mengenai sistem yang diusulkan, prosedur sistem usulan, diagram alir data usulan yang meliputi spesifikasi dokumen masukan dan keluaran, spesifikasi file, normalisasi, spesifikasi program, struktur kode dan spesifikasi sistem komputer yang mengenai perangkat lunak, perangkat keras dan konfigurasi komputer yang diguakan dalam sistem usulan serta sistem usulan jadwal implementasi.

BAB V PENUTUP

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Sistem

Mempersoalkan sistem sebenarnya bukan membahas hal yang baru. Kalau ada sistem yang baru, sebenarnya sudah lama ada. Dinilai baru karena baru ditemukan dan baru diketahui oleh orang banyak. Dalam mendefisinikan suatu sistem, terdapat dua pendekatan yaitu pendekatan yang menekankan pada prosedur dan pendekatan yang menekankan pada elemen atau komponen.

A. Pengertian Sistem

1. Definisi Sistem

Menurut Jogiyanto (2005:34) bahwa “sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu”.

Menurut Scott dalam Hanif (2007:4) bahwa “sistem terdiri dari unsur-unsur seperti masukan (input), pengolahan (processing), serta keluaran (output)”. Sistem merupakan jalur kegiatan yang dibuat untuk diikuti dan dilaksanakan dalam sebuah perusahaan atau organisasi, sehingga kegiatan perusahaan atau organisasi tersebut dapat berjalan dengan baik dan benar.

2. Karakteristik Sistem

Untuk memahami atau mengembangkan suatu sistem, maka perlu membedakan unsur-unsur dari sistem yang membentuknya. Berikut adalah karakteristik sistem yang dapat membedakan suatu sistem dengan sistem lainnya : 1. Komponen Sistem (Component)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu kesatuan. Komponen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap sistem tidak peduli berapapun kecilnya.

2. Batasan Sistem (Boundary)

Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batas suatu sistem menunjukkan ruang lingkup dari sistem tersebut.

3. Lingkungan Luar Sistem (Environment)

Lingkungan luar sistem adalah segala sesuatu di luar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut.

4. Penghubung Sistem (Interface)

Merupakan media penghubung antara satu subsistem dengan subsistem yang lainnya. Bentuk keluaran dari suatu subsistem akan menjadi masukan untuk subsistem yang lainnya dengan melalui penghubung tersebut. Dengan demikian dapat terjadi suatu integrasi sistem yang membentuk satu kesatuan. 5. Masukan Sistem (Input)

Energi yang dimasukkan kedalam sistem disebut masukan sistem yang dapat berupa pemeliharaan (maintenance input) dan sinyal (signal input). Sebagai contoh didalam suatu unit sistem komputer. Program adalah maintenance input yang digunakan untuk mengoperasikan komputernya dan data adalah signal input untuk diolah menjadi informasi.

6. Keluaran Sistem (Output)

Hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini merupakan masukan bagi subsistem yang lain. 7. Penyimpanan (Storage)

Area yang dikuasai dan digunakan untuk penyimpanan sementara dan tetap dari informasi, energi, bahan baku dan sebagainya.

3. Klasifikasi Sistem

1. Sistem diklasifikasikan sebagai Sistem Abstrak (Abstract System) dan Sistem Fisik (Physicals System)

Sistem Abstrak adalah sistem yang berupa pemikiran atau ide–ide yang tidak nampak secara fisik, misalnya sistem teologi yaitu sistem yang berupa pemikiran tentang hubungan manusia dengan Tuhan, sedangkan sistem fisik adalah sistem yang ada secara fisik, seperti sistem komputer.

2. Sistem diklasifikasikan sebagai Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made System)

Sistem alamiah adalah sistem yang terjadi karena proses alam, contoh sistem perputaran bumi, terjadinya siang dan malam. Sedangkan sistem buatan manusia adalah sistem yang melibatkan manusia dengan mesin, yang disebut dengan human machine system. Contoh sistem ini adalah sistem

komputerisasi pendapatan.

3. Sistem diklasifikasikan sebagai Sistem Tertentu (Deterministic System) dan Sistem Tak Tentu (Probabilistic System)

Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang dapat diprediksi. Contohnya sistem komputer yang tingkah lakunya dapat diprediksi berdasarkan program–program komputer yang dijalankan. Sedangkan sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi. Contoh sistem ini adalah sistem ramalan cuaca.

Sistem tebuka adalah sistem yang berhubungan dan dipengaruhi lingkungan luarnya, yang menerima masukan dan menghasilkan keluaran untuk subsistem lainnya. Sedangkan sistem tertutup adalah sistem yang tidak terpengaruh oleh lingkungan luarnya.

B. Konsep Dasar Informasi

1. Definisi Informasi

Informasi sangat penting dialam suatu organisasi ataupun didalam suatu perusahaan. Sumber informasi adalah data yang menggambarkan kenyataan suatu kejadian-kejadian pada saat tertentu dan kesatuan nyata berupa objek. Menurut Jogiyanto (2005:8) mendefinisikan “informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan berarti bagi yang menerimanya”.

Menurut Mc. Leod dalam Hanif (2007:9) mengatakan bahwa “informasi adalah data yang telah diproses, atau data yang memiliki arti”. Sedangkan menurut Davis dalam Hanif (2007:9) bahwa “informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau mendatang”.

Sedangkan kualitas dari suatu informasi menurut Sutabri (2005:30) dalam bukunya yang berjudul Analisa Sistem Informasi tergantung dari tiga hal, yaitu: 1. Akurat (accurate)

Informasi harus bebas dari kesalahan dan tidak bias atau menyesatkan. Akurat juga berarti bahwa informasi harus jelas mencerminkan maksudnya.

2. Tepat Waktu (timelines)

Informasi yang sampai pada si penerima tidak boleh terlambat. Dewasa ini informasimahal karena harus cepat dikirim dan didapat sehingga memerlukan teknologi yang mutakhir untuk mendapatkan, mengolah dan mengirimkannya. 3. Relevan (relevance)

Informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk setiap orang berbeda satu dengan lainnya.

2. Siklus Informasi

Data merupakan bentuk yang masih mentah belum dapat bercerita banyak, sehingga perlu diolah lebih lanjut. Data yang diolah melalui suatu model menjadi informasi, penerima kemudian menerima informasi tersebut, membuat suatu

3. Kualitas Informasi

Kualitas dari suatu informasi (Quality of Information)tergantung dari tiga hal yaitu : a. Informasi harus akurat (Accurate), yaitu informasi harus bebas dari

kesalahan-kesalahan dan tidak bias atau menyesatkan.

b. Tepat pada waktunya (Timelines),yaitu informasi yang datang pada si penerima tidak boleh terlambat.

c. Relevan (Relevance), yaitu informasi tersebut mempunyai manfaat untuk pemakai.

4. Nilai Informasi

Nilai dari informasi (Value of Information) ditentukan dari dua hal, yaitu manfaat dan biaya mendapatkannya. Suatu informasi dikatakan bernilai apabila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya.

Lebih lanjut sebagian besar informasi tidak dapat persis ditaksir

keuntungannya dengan suatu nilai uang, tetapi dapat ditaksir nilai efektivitasnya. Pengukuran nilai informasi biasanya dihubungkan dengan analisis Cost Effectiveness

atau Cost Benefit.

C. Konsep Dasar Sistem Informasi

1. Pengertian Sistem Informasi

organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Menurut Stair dalam Hanif (2007:9) menjelaskan bahwa Sistem Informasi berbasis komputer (CBIS) dalam organisasi terdiri dari komponen-komponen berikut: 1. Perangkat keras, yaitu perangkat keras komponen untuk melengkapi kegiatan

masukan data, memproses data dan keluaran data.

2. Perangkat lunak, yaitu program dan intruksi yang diberikan ke komputer. 3. Database, yaitu kumpulan data dan informasi yang diorganisasikan

sedemikian rupa sehingga mudah diakses oleh pengguna sistem informasi. 4. Telekomunikasi, yaitu komunikasi yang menghubungkan antara pengguna

sistem dengan sistem komputer secara bersama-sama ke dalam suatu jaringan kerja yang efektif.

5. Manusia, yaitu personel dari sistem informasi, meliputi manajer analis, programer dan operator, serta bertanggung jawab terhadap perawatan sistem.

2. Komponen Sisetem Informasi

Komponen-komponen sistem informasi menurut Burch dan Grudniski dalam Hanif (2007:10) terdiri dari :

1. Blok Masukan

2. Blok Model

Blok ini terdiri dari kombinasi prosedur, logika dan model matematika yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara tertentu untuk menghasilkan keluaran yang diinginkan.

3. Blok Keluaran

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

4. Blok Teknologi

Teknologi merupakan kotak alat (tool-box) dalam sistem informasi. Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan

mengakses data, menghasilkan sekaligus mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan.

5. Blok Database

Merupaka kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipulasiya.

6. Blok Kendali

D. Konsep Dasar Sistem Informasi Manajemen (SIM)

Menurut Hanif (2007:12) bahwa “Sistem Informasi Manajemen adalah sebuah sistem informasi pada level manajemen yang berfungsi untuk membantu perencanaan pengendalian, dan pengambilan keputusan dengan menyediakan resume rutin dan laporan-laporan tertentu”.

Sistem Informasi Manajemen menurut Gordon B Davis dalam Jogiyanto (2005:15) bahwa “sistem manusia atau mesin yang menyediakan informasi untuk mendukung operasi manajemen dan fungsi keputusan dari suatu organisasi”.

Sedangkan menurut Barry E. Cushing dalam Jogiyanto (2005:14) Sistem Informasi Manajemen yaitu “Kumpulan dari manusia dan sumberdaya modal didalam suatu organisasi yang bertanggung jawab mengumpulkan dan mengolah data untuk menghasilkan informasi yang berguna untuk semua tingkatan manajemen didalam kegiatan perencanaan dan pengedalian”.

Sistem Informasi Manajemen tersebut dimaksudkan untuk memberikan informasi kepada semua tingkat manajemen yaitu :

1. Manajemen Tingkat Bawah (Lower Level Manajement) disebut dengan operating management yang meliputi mandor dan pengawas.

2. Manajemen Tingkat Menengah (Middle Level Management) terdiri dari manajer devisi dan manajer–manajer cabang.

3. Manajemen Tingkat Atas (Top Level Manajemen) terdiri dari direktur utama

D. Konsep Dasar Sistem Informasi Akuntansi (SIA)

Menurut Stephen A. Mouscove dan kawan-kawan dalam Jogiyanto (2005:17) mendefinisikan “Sistem Informasi Akuntansi yaitu suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisa, mengkomunikasikan informasi, mengambil keputusan dan orientasi financial bagi pihak-pihak luar dan pihak-pihak perusahaan (secara prisip-prinsip manajemen)”.

Sedangkan menurut Soemarso (2006:3) bahwa Sistem Informasi Akuntansi yaitu “kumpulan sumber daya seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya kedalam informasi”.

F. Sistem Penerimaan Kas

Transaksi kas merupakan transaksi utama dalam perusahaan, karena hampir semua transaksi perusahaan akan berakhir dipenerimaan kas atau pengeluaran kas. Penerimaan kas dapat berupa bunga, deviden, setoran, modal, penjualan aktiva tetap dan investasi dan lain-lain. Bentuk dari penerimaan kas yaitu berupa uang tunai, cek, bilyet giro, bank draft. Adapun tujuan dari laporan penerimaan kas itu yaitu untuk mengetahui berapa jumlah kas yang dimiliki perusahaan dan berapa jumlah yang masih dipinjam oleh pihak lain.

Untuk mencatat penerimaan kas dari pelanggan digunakan jurnal, yaitu sebagai berikut:

Tanggal Keterangan Ref D K

Kas xxxxxxx

Pendapatan xxxxxx

Dalam merancang suatu sistem baru dibutuhkan peralatan pendukung yang merupakan alat yang tepat digunakan untuk menggambarkan bentuk logical model dari suatu sistem, dimana simbol–simbol, lambang–lambang dan diagram–diagram menunjukkan secara tepat arti fisiknya. Adapun tool system yang dimaksud adalah sebagai berikut :

A. Diagram Alir Data (DAD)

1. Konsep Dasar DAD

Menurut Jogiyanto (2005:700) Data Flow Diagram adalah “bagan yang menggambarkan suatu sistem yang telah ada atau sistem baru yang telah

dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut akan disimpan”.

Keuntungan dari pembuatan Diagram Alir Data adalah menggambarkan sistem dari level rendah (dekomposisi), sedangkan kekurangannya adalah tidak menunjukan proses perulangan, proses perhitungan dan proses perulangan.

2. Simbol-simbol yang digunakan dalam DAD

Simbol-simbol atau lambang-lambang yang lazim digunakan dalam Diagram Alir Data, terbagi dalam 4 (empat) jenis, yaitu:

Merupakan kesatuan (entity) dilingkungan luar sistem yang berupa orang atau organisasi atau sistem lainnya yang akan memberikan input atau menerima output dari sistem.

2. Proses (Proses)

Simbol ini dipakai untuk memproses pengolahan atau informasi data. 3. Simpanan data (Data Store)

Simpanan dari data yang dapat berupa file atau database pada sistem komputer, arsip atau catatan manual, agenda atau buku.

4. Data Flow

Satu data tunggal atau kumpulan logis suatu data, selalu diawali atau berakhir pada suatu proses.

3. Cara Pembuatan DAD

Aturan yang baku dan berlaku dalam penggunaan diagram alir data untuk membentuk suatu model sistem adalah sebagai berikut :

1. Tidak boleh menghubungkan external entity dengan external entity secara langsung.

2. Tidak boleh menghubungkan data store dengan data store secara langsung. 3. Tidak boleh menghubungkan data store dengan external entity secara

langsung.

4. Setiap proses harus ada arus data yang masuk (data flow) yang masuk dan ada arus data yang keluar.

Adapun teknik dalam membuat Diagram Alir Data adalah sebagai berikut :

1. Mulai dari yang umum atau tingkatan yang lebih tinggi, kemudian diuraikan atau dijelaskan sampai yang lebih detail.

2. Jabarkan proses yang terjadi didalam data flow diagram sedetail mungkin sampai tidak dapat diuraikan lagi.

3. Pelihara konsistensi proses yang terjadi di dalam DFD.

4. Berikan label yang bermakna untuk setiap simbol yang digunakan. Diagram Alir Data terdiri dari beberapa diagram yang masing–masing menggambarkan tahap–tahap yang digambarkan yaitu :

1. Diagram Konteks

Diagram ini buat untuk menggambarkan sumber serta data yang tujuannya diproses atau kata lain mengambarkan sistem secara umum atau global dari seluruh sistem yang ada.

2. Diagram Nol

Diagram ini dibuat untuk menggambarkan tahapan proses yang ada didalam diagram konteks, yang penjabarannya secara rinci.

3. Diagram Detail

Untuk menggambarkan arus data secara mendetail lagi dari tahapan proses yang ada dalam diagram nol.

1. Konsep Dasar Kamus Data

Jogiyanto (2005:725) mendefinisikan kamus data atau data dictionary atau juga disebut dengan istilah Sistem Data Dictionary adalah “katalog fakta tentang data dan kebutuhan-kebutuhan informasi dari suatu sistem informasi”.

Kamus data dibuat pada tahap analisis atau pada tahap perancangan sistem. Pada tahap analisis kamus data dapat digunakan sebagai alat komunikasi antara analisis sistem dengan pemakai sistem (user) tentang data yang mengalir di sistem, yaitu tentang data yang masuk ke sistem dan tentang informasi yang dibutuhkan oleh pemakai sistem. Pada tahap perancangan sistem kamus data digunakan untuk

merancang input, laporan-laporan dan database.

2. Isi Kamus Data

Kamus data dibuat berdasarkan arus data yang ada pada Data Flow Diagram. Arus data yang ada di DFD bersifat global dan hanya menunjukkan nama arus datanya saja. Keterangan lebih lanjut tentang struktur dari suatu arus data di DFD dapat dilihat pada kamus data. Dengan menggunakan kamus data, analisis sistem dapat mendefinisikan data yang mengalir disistem dengan lengkap. Kamus Data yang baik terdiri dari unsur-unsur berikut ini, yaitu:

1. Arus Data

Menunjukan dari mana arus data mengalir dan kemana data akan menuju. Keterangan ini perlu dicatat dikamus data supaya memudahkan mencari arus data didalam diagram alir data.

Karena kamus data dibuat berdasarkan arus data yang mengalir didata flow diagram, maka nama dari arus data juga harus dicatat dikamus data, sehingga mereka yang membaca data flow diagram dan memerlukan penjelasan lebih lanjut tentang suatu arus data tertentu didata flow diagram dapat langsung mencari dikamus data.

3. Alias

Alias atau nama lain dari data yang harus dituliskan. Alias perlu ditulis karena data yang sama mempunyai nama yang berbeda untuk orang atau departemen yang satu dengan yang lainnya.

4. Tipe Data

Arus data mengalir dari suatu proses yang lainnya. Data yang mengalir biasanya dalam bentuk laporan serta dokumen hasil cetakan komputer. Dengan demikian bentuk dari data yang mengalir dapat berupa dokumen dasar atau formulir, dokumen hasil cetakan komputer, laporan tercetak, tampilan layar dimonitor, variable, paramenter dan field-field. Bentuk data seperti ini perlu dicatat dikamus data.

5. Volume

Volume perlu dicatat didalam kamus data adalah tentang volume rata–rata dan volume puncak arus data. Volume rata-rata menunjukan banyaknya arus data yang mengalir dalam suatu periode tertentu. Sedangkan volume puncak adalah menunjukan volume terbanyak.

Bentuk data ini perlu dicatat dalam kamus data, karena dapat digunakan untuk mengelompokkan kamus data kedalam kegunaannya sesudah perencanaan sistem. Bentuk data yang mengalir ini dapat berupa :

a. Dokumen dasar atau formulir b. Dokumen hasil cetakan komputer c. Laporan tercetak

d. Tampilan dilayar monitor 7. Periode

Periode ini menunjukan kapan terjadinya arus data. Fungsinya yaitu digunakan untuk mengidentifikasi kapan input data harus dimasukan ke sistem, kapan proses dari program harus dilakukan dan kapan laporan–laporan harus dihasilkan.

8. Penjelasan

Bagian penjelasan dapat diisi dengan keterangan–keterangan tentang arus data tersebut.

Selain hal–hal tersebut diatas kamus data juga mempunyai suatu bentuk untuk mempersingkat arti atau makna dari simbol yang dijelaskan yang disebut dengan “NOTASI “. Notasi atau simbol yang digunakan dibagi menjadi dua macam yaitu :

a. Notasi Tipe Data

Biasanya untuk menunjukkan informasi-informasi tambahan ini digunakan untuk membuat spesifikasi format input maupun output suatu data. Notasi yang umum digunakan antara lain adalah

Tabel II.I Notasi Tipe Data Dalam Kamus Data

Sumber : Jogianto (2005:370)

b. Notasi Struktur data

Notasi ini dibuat untuk membuat spesifikasi elemen data. Dimana notasi yang umum digunakan adalah sebagai berikut :

Tabel II.2 Notasi Struktur Data

Angka nol ditampilkan sebagai spasi kosong Titik, sebagai pemisah ribuan

Koma, sebagai pemisah pecahan

Hype, sebagai tanda penghubung

Notasi Keterangan

Pilihan ( Ya atau Tidak ) Iterasi / pengulangan proses Pilih salah satu pilihan

Pemisah pilihan didalam tanda [ ] Keterangan atau catat

Petunjuk ( Key Field )

Sumber : Sutabri (2004:172). Analisa Sistem Informasi

C. Normalisasi

Menurut Hanif (2007:129) bahwa “normalisasi adalah teknik yang digunakan untuk memvalidasi model data”.

Bila ada kesulitan dalam pengujian tersebut maka relasi tersebut dapat dipecah pada beberapa tabel lagi tau dengan kata lain perancangan yang dilakukan belum mendapatkan suatu database yang optimal.

Salah satu alasan mengadakan normalisasi adalah untuk memastikan bahwa model data relasional dapat berjalan dengan baik. Ini berarti bahwa struktur yang tidak normal tidak akan berjalan, tetapi akan mengakibatkan beberapa masalah ketika program aplikasi berusaha untuk mengubah sistem landas data.

sederhana dalam pemeliharaannya. Pada proses normalisasi perlu dikenal definisi dari tahapan dalam normalisasi yaitu sebagai berikut :

1. Bentuk Tidak Normal (Unnormalized Form)

Bentuk ini merupakan data yang akan direkam, tidak ada keharusan mengikuti format tertentu, dapat saja tidak lengkap atau terduplikasi. Data

dikelompokkan apa adanya sesuai dengan kedatangannya. 2. Bentuk Normal Kesatu (1NF/First Normal Form)

Suatu relasi 1NF jika dan hanya jika dari setiap relasi dari setiap atributnya bersifat atomik. Atom adalah zat terkecil yang masih memiliki sifat induknya, bila dipecah lagi maka ia tidak memiliki sifat induknya. Bentuk normal kesatu ini memiliki ciri-ciri sebagai berikut:

a. Setiap data dibentuk dalam file datar (flat file), data dibentuk dalam satu record demi satu record. Nilai dari file berupa atomic value, yaitu tidak ada satu set yang berulang atau bernilai ganda, hanya satu arti saja dan juga bukanlah pecahan kata sehingga memiliki arti yang lain. b. Tiap file hanya memiliki satu pengertian, bukan merupakan kumpulan

kata yang mempunyai arti ganda. c. mempunyai ketergantungan parsial.

3. Bentuk Normal Kedua (2NF/Second Normal Form)

Bentuk normal kedua mempunyai syarat yaitu bentuk data telah memenuhi kriteria bentuk normal bentuk kesatu. Atribut bukan kunci haruslah

parsial, mempunyai hubunngan transitif, artinya hubungan yang memiliki lebih dari satu kunci.

4. Bentuk Normal Ketiga (3NF/Third Normal Form)

Relasi haruslah dalam bentuk normal kedua dan semua atribut bukan premier tidak punya hubungan transitif.

5. Boyce Code Normal Form (BCNF)

Relasi dalam bentuk normal kesatu dan setiap atribut harus bergantung fungsi pada atribut superkey.

6. Bentuk Normal Keempat (4NF/Fourth Normal Form)

Relasi R adalah bentuk 4NF jika dan hanya jika relasi tersebut juga termasuk BCNF dan semua ketergantungan multivalue juga merupakan ketergantungan fungsional.

7. Bentuk Normal Kelima (5NF/Five Normal Form)

Disebut juga PJNF (Projection Join Normal Form) dengan menghilangkan ketergantungan join yang bukan merupakan kunci kandidat.

Pada normalisasi ini ada beberapa konsep yang harus diketahui seperti atribut kunci dan ketergantungan kunci. Ada beberapa kunci (Key Function) yang digunakan untuk proses pencarian, Penyaringan, hapus dan lain sebagainya yang bisa

diguanakan kedalam database.

1. Kunci Kandidat (Candidate Key)

Suatu atribut atau satu set minimal atribut mengidentifikasikan secara unik suatu kejadian yang spesifik dari suatu entity.

2. Kunci Primer (Primary Key)

Suatu atribut atau satu set minimal atribut yang tidak hanya

mengidentifikasikan secara unik suatu kejadian yang secara spesifik, akan tetapi juga dapat mewakili setiap kejadian dari suatu entity.Setiap kunci kandidat punya peluang menjadi primary key, akan tetapi sebaiknya dipilih satu saja yang dapat mewakili entitas yang ada secara menyeluruh.

3. Kunci Alternatif (Alternate Key)

Kunci kandidat yang tidak dipakai sebagai primary key. Kerapkali kunci alternatif ini dipakai sebagai kunci pengurutan dalam pembuatan laporan. 4. Kunci Tamu (Foreign Key)

Satu atribut atau satu set minimal atribut yang melengkapi suatu hubungan yang menunjukan keinduknya.

5. Super Key

Himpunan dari satu atau lebih entitas yang digunakan untuk mengidentifikasi secara unik sebuah entitas dalam entitas set.

Dari normalisasi diatas, maka didapat beberapa file dimana tipe file tersebut adalah :

1. File Induk (Master File)

a. File Induk Acuan (Reference Master File)

File induk yang recordnya relative statis, atau jarang berubah nilainya. b. File Induk Dinamik (Dynamic Master File)

File induk yang nilai dari record-recordnya sering berubah atau sering dimutakhirkan (update) sebagai akibat dari suatu transaksi.

2. File Transaksi (Transaction File)

File ini disebut juga dengan file input (input file) yang digunakan untuk merekam data hasil dari suatu transaksi yang terjadi.

3. File Laporan (Report File)

Disebut juga dengan nam file output (output file) yaitu file yang berisi dengan informasi yang akan ditampilkan.

4. File Sejarah (History File)

Disebut juga dengan file arsip yang merupakan file yang berisi data masa lalu yang sudah tidak aktif lagi, tetapi perlu disimpan untuk keperluan mendatang. 5. File Kerja (Working File)

Berisi data-data hasil pemrosesan yang bersifat sementara. 6. File Pelindung (Backup File)

Berisi salinan data-data yang masih aktif didatabase pada suatu waktu tertentu.

D. Pengkodean

Kode numerik (numeric code) menggunakan 10 macam kombinasi angka didalam kode. Kode alphabetik (alphabetic code) menggunakan 26 kombinasi huruf untuk kodenya. Kode alphanumerik (alphanumeric code) merupakan kode yang menggunakan gabungan angka, huruf dan karakter-karakter khusus.

1. Petunjuk Pembuatan Kode

Untuk membuat sebuah kode diperlukan aturan main agar kode yang

dirancang menjadi kode yang baik dan mewakili. Suatu kode yang baik dan mewakili isi dari informasi yang akan disampaikan lewat kode tersebut harus sesuai dengan aturan-aturan pembuatan kode. Aturan main tersebut yaitu :

1. Harus mudah diingat

Dapat dilakukan dengan cara menghubungkan kode tersebut dengan obyek yang diwakili dengan kodenya.

2. Harus unik

Kode harus unik untuk masing-masing item yang mewakilinya, unik berarti tidak ada kode yang kembar atau sama.

3. Harus fleksibel

Memungkinkan perubahan-perubahan atau penambahan item baru dapat tetap diwakili oleh kode.

4. Harus efisien

5. Harus konsisten

Kode harus konsisten dengan kode yang telah dipergunakan. 6. Harus standarisasi

Kode harus standarisasi untuk seluruh tingkatan dan departemen dalam organisasi. Kode yang tidak standard akan menyebabkan kebingungan, salah pengertian dan dapat cenderung terjadi kesalahan pemakaian.

7. Spasi dihindari

Spasi didalam kode sebaiknya dihindari karena dapat menyebabkan kesalahan didalam menggunakannya.

8. Hindari karakter-karakter yang mirip

Karakter-karekter yang mirip serupa bentuk dan bunyi pengucapan sebaiknya tidak digunakan dalam kode.

9. Panjang kode harus sama

Masing-masing kode yang sejenis harus mempunyai panjang yang sama.

2. Tipe Kode

Ada beberapa macam kode yang dapat digunakan didalam sistem informasi yaitu :

1. Kode Mnemonik (Mnemonic code)

Digunakan untuk tujuan supaya mudah diingat. Kode mnemonic dibuat dengan dasar singkatan atau mengambil sebagian karaker dari item yang mewakili oleh kode ini.

Contohnya : KD = Kamus Data

2. Kode Urut (Squential code)

Kode ini disebut juga kode seri yang merupakan kode yang nilainya urut antara satu kode dengan kode berikutnya.

Contoh : 001 Kas

002 Piutang dagang 003 Persediaan 3. Kode Blok (Block code)

Mengklasifikasikan item didalam kelompok blok tertentu yang mencerminkan satu klasifikasi tertentu atas dasar pemakaian maksimum yang diharapkan. Contoh : 1000-1999 Aktiva Lancar

2000-2999 Aktiva Tetap 3000-3999 hutang Lancar 4. Kode Grup (Group Code)

Kode grup (Group Code) merupakan kode yang berdasarkan field-field dan tiap field kode memiliki arti.

Contoh : 1. Aktiva tetap 1.1. Aktiva Lancar

1.1.0.1 Kas 5. Kode Desimal (Decimal Code)

Mengklasifikasikan kode atas 10 unit angka desimal dimulai dari angka 0 dengan angka 9 atau dari angka 00 sampai dengan 99 tergantung dari banyak-nya kelompok.

101 Kas

102 Piutang Dagang

E. HIPO (Hierarchy Plus Input-Proses-Output)

Menurut Hanif (2007:150) menyatakan bahwa “HIPO adalah teknik penggambaran modul-modul yang nantinya akan dikembangkan oleh programer menjadi prosedur-prosedur dalam program sistem informasi”. Mula-mula tiap fungsi utama diidentifikasi dan kemudian dibagi lagi kedalam tingkatan fungsi yang lebih. Tujuan utama HIPO dapat diringkas sebagai berikut :

1. Untuk memberikan struktur yang memungkinkan fungsi sistem di mengerti.

2. Untuk menguraikan fungsi-fugsi yang akan dikerjakan oleh suatu program, bukan mengkhususkan pernyataan program yang dipakai untuk melaksanakan fungsi.

3. Untuk memberikan diskripsi visual dari input yang akan dipakai serta output

yang akan dihasilkan oleh masing-masing fungsi pada tiap-tiap tingkat diagram. Ciri-ciri paket HIPO adalah bahwa paket ini berisikan tiga jenis diagram : 1. Daftar isi Visual Tabel of Contents (VTOC) adalah satu atau lebih diagram

hierarki.

2. Diagram ringkasan adalah suatu seri diagram fungsional, masing-masing diagram dihubungkan dengan salah satu fungsi sistem.

BAB III

ANALISA SISTEM BERJALAN

3.1. Umum

Dalam bab ini penulis akan menganalisa sistem penerimaan kas yang sedang berjalan pada KAP. Hadisoeryo dan Maharani agar dapat menemukan kendala atau permasalahan pada sistem penerimaan kas tersebut, sehingga penulis bisa mengusulkan perbaikan dari sistem penerimaan kas yang sedang berjalan. Sistem yang berjalan pada KAP. Hadisoeryo dan Maharani khususnya mengenai sistem penerimaan kas meliputi tinjauan perusahaan, mengenai sejarah perusahaan, struktur organisasi dan fungsi, prosedur sistem yang berjalan, DAD sistem berjalan, kamus data, spesifikasi sitem yang berjalan yang terdiri spesifikasi bentuk masukan, spesifikasi bentuk keluaran, permasalahan yang ada pada sistem yang berjalan serta alternatif pemecahan masalah.

Sistem Penerimaan Kas pada KAP. Hadisoeryo dan Maharani masih menggunakan sistem yang sederhana, yang tentunya banyak menemukan kendala-kendala yang dihadapi.

Dengan analisa yang baik dari Sistem Penerimaan Kas yang berjalan pada KAP. Hadisoeryo dan Maharani, memudahkan penulis dalam menemukan permasalahan yang ada, sehingga penulis dapat mengusulkan sistem usulan.

3.2. Tinjauan Perusahaan

KAP. Hadisoeryo dan Maharani adalah Perusahaan yang bergerak dibidang jasa Audit dan Pajak. Maksud dan tujuan dari pendirian KAP. Hadisoeryo dan Maharani ini yaitu menjalankan usaha dibidang Audit dan Pajak di jakarta, membuka lapangan kerja baru yang mampu menyerap tenaga kerja. Selain itu pula KAP Hadisoeryo dan Maharani juga bertujuan membantu masalah bisnis keuangan dengan jasanya seperti konsultasi keuangan maupun penilian kesehatan perusahaan .

3.2.1. Sejarah Perusahaan

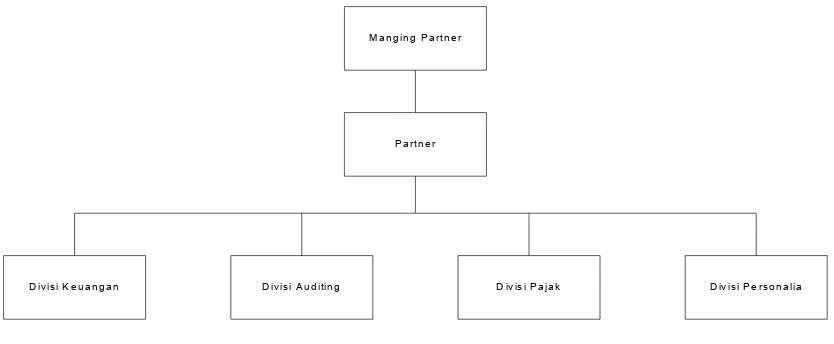

KAP. Hadisoeryo dan Maharani didirikan pada 1987 oleh Drs. Johnny Hadisoeryo,MBA,CPA dan Dra. Maharani H., CPA. KAP. Hadisoeryo dan Maharani adalah suatu perusahaan yang bergerak dibidang jasa audit dan pajak dengan modal awalnya sebesar Rp 150.000.000. Modal ini merupakan modal yang diambil dari modal pribadi. Sejak didirikannya perusahaan, telah banyak karyawan yang direkrutnya. Dan sampai sekarang sekitar 25 karyawan yang bekerja diperusahaan tersebut.

D iv is i K e u a n g a n

M a n g in g P a rtn e r

P a r tn e r

D iv is i A u d itin g D iv is i P a ja k D iv is i P e rs o n a lia

3.2.2. Struktur Organisasi dan Fungsi

Struktur organisasi sangat penting dalam perusahaan. Setiap perusahaan harus memiliki organisasi yang baik agar koordinasi dan tata kerja dapat tergambar dengan jelas, sehingga dapat berfungsi secara maksimal. Bentuk dari organisasi ada berbagai macam dan untuk memilih yang terbaik sangat tergantung dengan situasi dan kondisi masing-masing perusahaan atau organisasi serta tujuan yang ingin dicapai.

Struktur organisasi yang baik harus dapat menggambarkan fungsi-fungsi, pengelompokan kerja masing-masing personil atau bagian. Peranan dari struktur organisasi menunjukan tipe atau bentuk organisasi yang dipergunakan, juga merupakan perwujudan hubungan fungsi-fungsi wewenang dan tanggung jawab terhadap pelaksanaan tugas masing-masing personil atau bagian.

Sebagaimana penjelasan diatas, KAP. Hadisoeryo dan Maharani berusaha menggunakan strutur perusahaan yang baik dan sesuai dengan tujuan dari perusahaan. Berikut struktur organisasi dari KAP. Hadisoeryo dan Maharani :

Sumber : Arsip KAP. Hadisoeryo dan Maharani

Tugas dan Fungsi dari masing–masing bagian dalam struktur organisasi perusahaan A. Managing Partner

Managing Partner bertanggung jawab terhadap operasional perusahaan sehari-hari. Memimpin serta membawahi bagian-bagian dalam perusahaan.

Tugas dari Managing Partner yaitu :

1. Bertanggung jawab penuh terhadap seluruh pekerjaan audit dan pajak untuk dilaporkan ke klien

2. Memiliki wewenang untuk mengambil keputusan atas nama perusahaan

3. Mengawasi pelaksanaan tugas dan merencanakan program kerja. 4. Mengadakan teguran, pengawasan dan peringatan terhadap tingkah

laku pegawai perusahaan.

5. Menghadiri PPL yang dilaksanakan oleh IAPI. B. Partner

Partner memiliki tanggung jawab membantu Managing Partner dalam menjalankan Perusahaan, tugasnya:

1. Mereview laporan audit maupun pajak dari Divisi Auditing dan Divisi Pajak.

2. Mewakili Managing Partner dalam menghadiri pelatihan maupun PPL. 3. Membantu Managing Partner mengawasi tugas dan merencanakan

program kerja

C. Divisi Keuangan

Bertanggung jawab atas arus keuangan didalam suatu perusahaan. Bagian ini merupakan bagian yang amat penting. Adapun tugas-tugas dari bagian keuangan, yaitu :

1. Membuat Surat Penawaran Harga 2. Membuat Surat Pengantar

3. Membuat Surat Perikatan 4. Melaksanakan pembukuan 5. Membuat rekapitulasi keuangan 6. Membuat Kuitansi tagihan 7. Membuat laporan keuangan

8. Mencatat transaksi yang terjadi diperusahaan D. Divisi Auditing

Merupakan bagian yang bertugas untuk pekerjaan Audit. Adapun tugas dari Divisi Auditng adalah sebagai berikut:

d. Memeriksa data-data yang diperlukan dari klien untuk dianalisis e. Menjaga rahasia data-data klien

f. Membuat progress report audit

g. Secara berkala mengikuti pelatihan yang dilaksanakan oleh IAPI ataupun lembaga lain

E. Divisi Pajak

Merupakan bagian yang bertugas untuk pekerjaan Pajak. Adapun tugas dari Divisi Pajak adalah sebagai berikut :

1. Memeriksa data-data yang diperlukan dari klien untuk dianlisis 2. Menjaga kerahasiaan data-data klien

3. Membuat progress report pajak

4. Mereview hasil pekerjaan pajak dengan Partner dan Managing Partner F. Divisi Personalia

Mempromosikan karyawan, memberikan pertimbangan dan penilaian atas pelaksanaan kerja bawahan.

3.3. Prosedur Sistem Akuntansi Berjalan

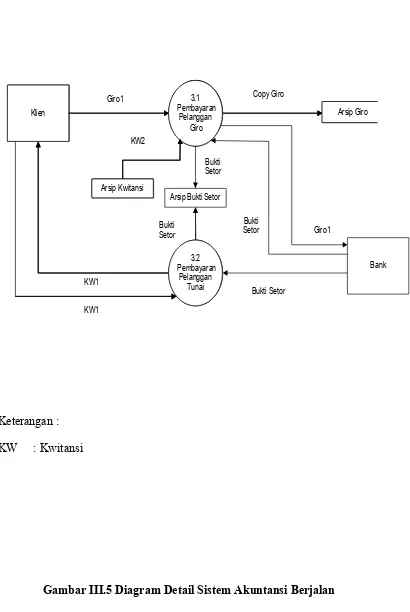

Prosedur sistem akuntansi berjalan penerimaan kas pada KAP. Hadisoeryo dan Maharani adalah sebagai berikut :

1. Proses Penerimaan Klien

Setelah SPK2 ditandatangani klien kemudian dikembalikan ke bagian keuangan lalu diarsipkan ke arsip surat perikatan kerja.

2. Proses Penagihan

Berdasarkan surat pengantar dari arsip surat pengantar (SP2), surat penawaran harga dari arsip surat penawaran harga yang telah di acc partner (SPH acc partner) dan surat perikatan kerja dari arsip surat perikatan kerja (SPK2), maka bagian keuangan membuatkan Kwitansi tagihan yang akan diberikan ke pelanggan sebanyak dua rangkap (KW1 dan KW2), dimana KW1 diberikan kepada klien dan KW2 dimasukkan kedalam arsip.

3. Proses Penerimaan Kas

Setelah klien menerima Kwitansi tagihan (KW1), maka selanjutnya kewajiban pelanggan untuk membayar tagihan. Pembayaran oleh pelanggan dapat dilakukan secara tunai dan dapat juga via giro. Bila pembayaran dari klien dilakukan via giro, maka pelanggan menyerahkan giro ke bagian keuangan,. Setelah giro dari pelanggan diterima, bagian keuangan kemudian mengcopy giro dan dimasukkan kedalam arsip giro setelah itu menyetorkan giro asli ke Bank. Dan didapatkan bukti setor yang kemudian diarsipkan di arsip bukti setor.Dan dengan cara tunai klien dapat langsung membayar langsng ke bagian keuangan, dengan Kwitansi sebagai alat bukti. (KW1)

4. Proses Laporan Penerimaan Kas

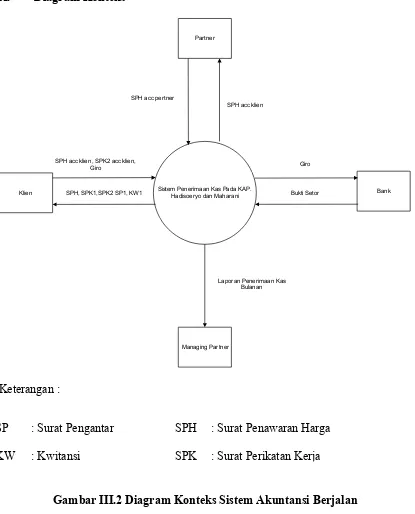

3.4. Diagram Alir Data Sistem Akuntansi Berjalan

Diagram Alir Data sistem akuntansi dimaksud untuk menjelaskan dan menggambarkan secara logik tentang sistem yang berada diperusahaan.

A. Diagram Konteks

Partner

Sistem Penerimaan Kas Pada KAP. Hadisoeryo dan Maharani

Gambar III.2 Diagram Konteks Sistem Akuntansi Berjalan

Gambar III.2 Diagram Konteks Sistem Akuntansi Berjalan

1.0

SPH acc klien , SPK2 acc klien

SPH acc partner SPH acc klien

Arsip SPH

Arsip SP

Arsip SPK

SPH acc partner SPK2 acc Klien

SP2

SP2

SPH acc Partner SPK2 acc klien

1.0

SPH acc klien , SPK2 acc klien

SPH acc partner SPH acc klien

Arsip SPH

Arsip SP

Arsip SPK

SPH acc partner SPK2 acc Klien

SP2

SP2

SPH acc Partner SPK2 acc klien

KW1

SP : Surat Pengantar SPH : Surat Penawaran Harga KW : Kwitansi SPK : Surat Perikatan Kerja

Gambar III.3 Diagram Nol Sistem Akuntansi Berjalan

1.0

SP : Surat Pengantar SPK : Surat Perikatan Kerja SPH : Surat Penawaran Harga

Klien

3.5. Kamus Data Sistem Akuntansi Berjalan

Kamus Data atau Data Dictionary adalah adalah katalog fakta dan kebutuhan – kebutuhan informasi. Berikut ini kamus data sistem pendapatan pada KAP. Hadisoeryo dan Maharani.

3.5.1. Kamus Data Dokumen Masukan

I. Nama arus data : Giro

Alias :

Bentuk Data : Cetakan Komputer Arus Data : Klien–Proses 3.0

Arsip Giro-Proses 4.0

2. Nama Arus Data : Bukti Setor

Alias :

-Bentuk Data : Cetakan Komputer Arus Data : Bank-Proses 3.0

Arsip Bukti Setor-Proses 4.0

Penjelasan : Digunakan untuk bukti pembayaran dan sebagai bukti setor ke Bank

Alamat_karyawan *Alamat dan penyetor* Sumber_dana_transaksi *Jenis setoran*

Bank_tertarik *Nama Bank yang disetor* Nomor_cek/BG *Nomor Bilyet Giro*

Valuta *Jenis Mata Uang*

Nominal *Jumlah uang disetor*

Jumlah *Total setoran*

3. Nama Arus Data : Surat Penawaran Harga

Alias : SPH

Bentuk Data : Cetakan Komputer Arus Data : Klien-proses 1.0

Arsip SPH-Proses 2.0

Penjelasan : Digunakan untuk penawaran harga kepada klien Periode : Setiap terjadi penawaran

Volume : Rata–rata 12 kali setiap bulan Struktur data : Header+Isi+Footer

Header = nama_klien+alamat_klien

Keterangan :

Nama_klien *nama klien perusahaan* Alamat_klien * Alamat klien*

Isi = isi surat+biaya

Footer =nama_partner+nama_pimpinan_klien

Keterangan :

Nama_partner *nama partner perusahaan* Nama_pimpinan_klien *nama pinpinan klien* 4. Nama Arus Data : Surat Perikatan Kerja

Alias : SPK

Bentuk Data : Cetakan Komputer Arus Data : Klien-proses 1.0

Penjelasan : Digunakan untuk perjanjian kerjasama Periode : Setiapsurat penawaran harga disetujui Volume : Rata-rata 5 kali setiap bulan.

Struktur : Header+Isi+Footer

Header = nama_klien+alamat_klien

Keterangan :

Nama_klien *nama klien* Alamat_klien *alamat klien*

Isi = isi_surat+biaya

Format = text

Footer = nama_partner+nama_pimpinan_klien

Keterangan :

Nama_partner *nama partner perusahaan*

5. Nama Arus Data : Kwitansi

Alias : KW

Bentuk Data : Cetakan Komputer Arus Data : Klien-Porses 3.0

Penjelasan : Sebagai Bukti Pembayaran Periode : Setiap kali terjadi pembayaran Volume : Rata–rata 5 kali setiap bulan Struktur Data : Header+Isi+Footer

Header = nama_klien+alamat_klien

Keterangan :

Nama_klien *nama klien *

Alamat *Alamat Klien*

Isi = biaya+jumlah Keterangan :

Biaya *biaya yang harus dibayar oleh klien* Jumlah *jumlah total dari biaya yang harus dibayar*

Footer= tgl+nama_karyawan Keterangan :

tgl *tanggal pembuatan kwitansi *

3.5.2. Kamus Data Dokumen Keluaran

1. Nama arus data : Surat Pengantar

Alias : SP

Bentuk Data : Cetakan Komputer Arus Data : Proses 1.0-Klien

Proses 1.0-Arsip Surat Pengantar

Penjelasan : Sumber data pembuatan Daftar Tagihan Periode : Setiap terjadi pengantaran dokumen Volume : Rata–rata 30 kali setiap bulan Struktur Data : Header+Isi+Footer

Header = nama_klien+alamat_klien+tgl+alamat_perusahaan

Keterangan :

Nama_klien *nama_klien* Alamat_klien *alamat_klien*

Tgl *tanggal dikirimnya surat pengantar tersebut* Alamat_perusahaan *alamat Perusahaan*

Isi =*keterangan*

Footer = nama_karyawan

Keterangan :

2.. Nama Arus Data : Surat Penawaran Harga

Alias : SPH

Bentuk Data : Cetakan Komputer Arus Data : Proses 1.0-Klien

Proses 1.0-Partner Proses 1.0-Arsip SPH

Penjelasan : Digunakan untuk penawaran harga kepada klien Periode : Setiap terjadi penawaran

Volume : Rata–rata 12 kali setiap bulan Struktur data : Header+Isi+Footer

Header = nama_klien+alamat_klien

Keterangan :

Nama_klien *nama klien perusahaan* Alamat_klien * Alamat klien*

Isi = isi surat+biaya

Format = Text

Footer =nama_partner+nama_pimpinan_klien

Keterangan :

3. Nama Arus Data : Kwitansi

Alias : KW

Bentuk Data : Cetakan Komputer Arus Data : Proses 2.0–Kien

Proses 2.0–Arsip Kwitansi Penjelasan : Sebagai Bukti Pembayaran Periode : Setiap kali terjadi pembayaran Volume : Rata–rata 5 kali setiap bulan Struktur Data : Header+Isi+Footer

Header = nama_klien+alamat_klien

Keterangan :

Nama_klien *nama klien *

Alamat *Alamat Klien*

Isi = biaya+jumlah Keterangan :

Biaya *biaya yang harus dibayar oleh klien* Jumlah *jumlah total dari biaya yang harus dibayar*

Footer= tgl+nama_karyawan Keterangan :

tgl *tanggal pembuatan kwitansi *

4. Nama Arus Data : Surat Perikatan Kerja

Alias : SPK

Bentuk Data : Cetakan Komputer Arus Data : Proses 1.0-Klien

Proses 1.0-Arsip SPK

Penjelasan : Digunakan untuk perjanjian kerjasama Periode : Setiapsurat penawaran harga disetujui Volume : Rata-rata 5 kali setiap bulan.

Struktur : Header+Isi+Footer

Header = nama_klien+alamat_klien

Keterangan :

Nama_klien *nama klien* Alamat_klien *alamat klien*

Isi = isi_surat+biaya

Format = text

Footer = nama_partner+nama_pimpinan_klien

Keterangan :

Nama_partner *nama partner perusahaan*

5. Nama arus data = Laporan Penerimaan Kas

Alias =

-Bentuk Data = cetakan Manual Arus Data = Proses 4.0-Pimpinan

Penjelasan = Sebagai laporan penerimaan kas Periode = Setiap bulan

Volume = Satu kali dalam sebulan Struktur data = Header+Isi+Footer

Header = alamat_perusahaan

Tgl *tanggal diterima uang dari klien* Nama_klien *Nama klien*

3.6. Spesifikasi Sistem Akuntansi Berjalan

Spesifikasi sistem akuntansi berjalan adalah rangkaian dari proses–proses yang terjadi didalam sistem akuntansi berjalan yang memerlukan dokumen masukan untuk mendukung berjalannya proses utuk menghasilkan dokumen keluaran. Adapun spesifikasi sistem akuntansi berjalan pada Perusahaan Pratison Piranti Service adalah sebagai berikut :

3.6.1. Spesifikasi Bentuk Dokumen Masukan

1. Nama dokumen : Giro

Fungsi : Untuk pembayaran atas tagihan Tujuan : ArsipBagian Keuangan

Sumber : Klien

Frekuensi : Setiap pembayaran

Media : Kertas

Jumlah : Satu Lembar

Bentuk : Lampiran A-1 2. Nama dokumen : Bukti Setor

Fungsi : Bukti Setor Bank

Sumber : Klien dan Arsip bukti setor Tujuan : Bagian Keuangan

Frekuensi : Setiap Penyetoran ke Bank

Jumlah : Dua lembar

Bentuk : Lampiran A-2

3. Nama dokumen : Surat Penawaran Harga

Fungsi : Surat Untuk Menawarkan harga ke klien Sumber : Bagian Keuangan

Tujuan : klien

Frekuensi : Setiap memulai transaksi

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran A-3

4. Nama dokumen : Surat Perikatan Kerja

Fungsi : Sebagai bukti perjanjian kerja sama Sumber : Bagian Keuangan

Tujuan : Klien

Frekuensi : disetujuinya Surat Penawaran Harga

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran A-4

5. Nama dokumen : Kwitansi

Fungsi : Sebagai bukti penerimaan kas Sumber : Bagian Keuangan

Tujuan : Klien

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran A-5

3.6.2. Spesifikasi Bentuk Dokumen Keluaran

1. Nama dokumen : Surat Pengantar

Fungsi : Bukti telah diterimanya dokumen Sumber : Bagian Keuangan

Tujuan : Klien

Frekuensi : Setiap Penggiriman dokumen

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran B-1

2. Nama dokumen : Surat Penawaran Harga

Fungsi : Surat Untuk Menawarkan harga ke klien Sumber : Bagian Keuangan

Tujuan : klien

Frekuensi : Setiap memulai transaksi

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran B-2

3. Nama dokumen : Kwitansi

Sumber : Bagian Keuangan

Tujuan : Klien

Frekuensi : Setiap kali pembayaran dilakukan

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran B-3

4. Nama dokumen : Surat Perikatan Kerja

Fungsi : Sebagai bukti perjanjian kerja sama Sumber : Bagian Keuangan

Tujuan : Klien

Frekuensi : disetujuinya Surat Penawaran Harga

Media : Kertas

Jumlah : Dua lembar

Bentuk : Lampiran B-4

5. Nama dokumen : Laporan Penerimaan Kas

Fungsi : Sebagai laporan penerimaan kas bulanan Sumber : Bagian Keuangan

Tujuan : Pimpinan

Frekuensi : Satu kali dalam sebulan

Media : Kertas

Bentuk : Lampiran B-5

Berdasarkan hasil pengamatan dan analisa maka penulis dapat mengemukakan beberapa masalah yang terjadi pada sistem yang berjalan yaitu : 1. Pembuatan dan perhitungsn transaksi masih menggunakan cara manual

sehingga data yang dihasilkan masih belum akurat. 2. Laporan yang dihasilkan tidak tepat waktu

3. Kerangkapan pekerjaan menyebabkan kesalahan dalam pembuatan laporan atau transaksi.

3.8. Alternatif Pemecahan Masalah

Dalam mengatasi masalah ini maka penulis mengajukan alternatif pemecahan masalah yaitu dengan menggunakan sistem yang terkomputerisasi dengan pertimbangan sebagai berikut :

1. Dengan menggunakan komputer data yang dihasilkan akan lebih akurat 2. Pembuatan laporan tidak terlambat kaarena menggunakan tenaga mesin 3. Laporan yang dihasilkan tepat waktu

4. Adanya pemisahan tugas diantara bagian–bagiannya agar kesalahan dalam pembuatan laporan dapat diminimalisir.

BAB IV

RANCANGAN SISTEM USULAN

4.1.

Umum

Dengan semakin berkembangnya teknologi yang sangat cepat dalam menangani aspek kehidupan diperlukan suatu perangkat keras untuk menunjang produktivitas kerja seperti komputer, karena dengan alat ini dapat dibangun suatu sistem komputerisasi. Setelah mempelajari sistem berjalan dan mengetahui permasalahan yang dihadapi oleh KAP Hadisoeryo dan Maharani, maka pada bab ini penulis mencoba mengusulkan adanya komputerisasi pada sistem penggajian yang telah berjalan pada KAP. Hadisoeryo dan Maharani.

Dalam sistem usulan ini tidak banyak mengalami perubahan dari sistem berjalan yang telah ada. Sistem usulan ini menambahkan beberapa prosedur baru yang penulis anggap patut untuk diadakan. Dengan harapan bisa memecahkan permasalahannya yang ada demi mencapai tujuan yang hendak dicapai. Dengan adanya sistem baru ini, maka masalah yang sering terjadi dapat ditutupi dengan :

1. ketepatan waktu dalam memperoleh data dan informasi yang dibutuhkan.

2. mengefisiensikan waktu dalam hal perhitungan dan informasi lain yang dibutuhkan.

3. ketelitian dan kebenaran data sehingga informasi yang dibutuhkan seketika akan dapat dipercaya dan langsung diketahui kebenarannya.

Penulis berusaha untuk membantu dan mencapai tujuan dalam pengembangan

sistem yang sudah ada agar lebih efisien. Prosedur standar yang berlaku pada KAP. Hadisoeryo dan Maharani tetap berlaku dan lebih utama,

4.2

Prosedur Sistem Akuntansi Usulan

Proses Penerimaan kas pada sistem usulan sama dengan prosedur sistem berjalan, namun hanya ditambah sedikit perubahan-perubahan, mengingat sistem yang berjalan masih menggunakan manual, maka penulis mencoba mengusulkan dengan menggunakan bahasa pemrograman visual Basic , adapun prosedur-prosedur tersebut :

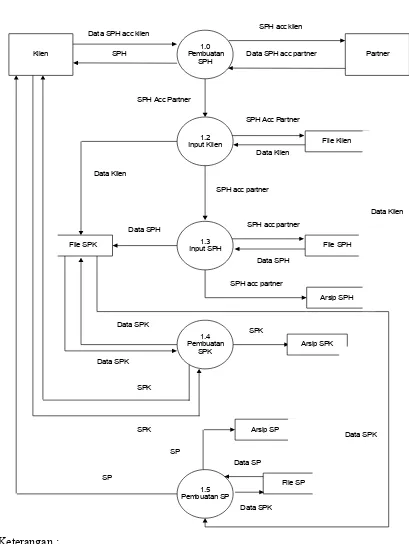

1. Proses Penerimaan Klien

2. Proses Penagihan

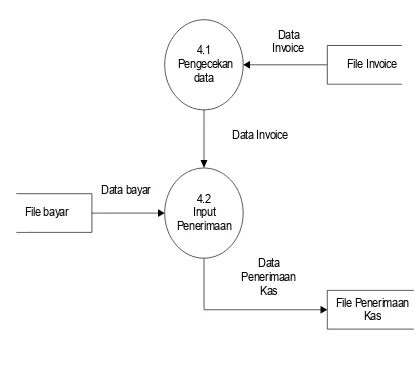

Berdasarkan File Surat Penawaran Harga (SPH), file Klien dan file Surat Perikatan Kerja, bagian keuangan akan membuat Invoice yang akan diberikan ke klien dan disimpan dalam file Invoice (faktur).

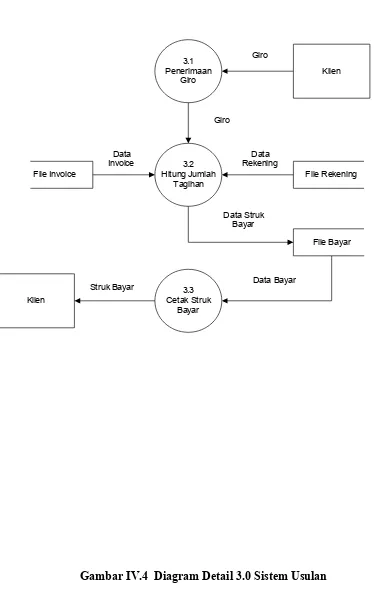

3. Prosedur Penjurnalan

Dalam Proses pembayaran , bagian keuangan akan menerima pembayaran dari klien dibuatkannya struk bayar yang telah diproses dalam file bayar yang datanya berasal dari file giro, file rekening dan file invoice. Setelah diproses, pelanggan akan menerima struk bayar.

4. Proses Perhitungan Kas Masuk

Berdasarkan file bayar dan file invoice, akan dilakukan proses perhitungan jumlah kas masuk dan akan disimpan ke dalam file penerimaan kas.

5. Proses Pembuatan Jurnal

Proses pencatan data penerimaan kas dimasukan dalam data jurnal lalu disimpan dalam file jurnal yang berdasarkan data perkiraan yang berasal dari file perkiraan setelah melakukan proses perhitungan kas masuk. Dalam pencatatan jurnal ditambahkan nomor jurnal, nomor perkiraan dan jumlah yang ditempatkan dalam posisi debet dan kredit.

6. Proses Laporan Penerimaan Kas dan Laporan Jurnal

penerimaan kas datanya diperoleh dari data jurnal dalam file jurnal dan data penerimaan kas dalam file penerimaan kas.

4.3

Diagram Alir Data Sistem Akuntansi Usulan

Diagram alir data (data flow diagram) pada sistem akuntansi usulan tidak terlepas dari diagram alir data pada sistem berjalan. Diagram alir data pada sistem akuntansi usulan ini dimaksud untuk menjelaskan dan menggambarkan secara logic

serta mempermudah memahami suatu sistem.

Partner Komputerisasi Sistem Penerimaan

Partner

Data Giro, Data Invoice ,Data Rekening File SP

Data SPK, Data Klien, Data SPH

Data Perkiraan

SP : Surat Pengantar SPK : Surat Perikatan Kerja

Klien

SP : Surat Pengantar SPK : Surat Perikatan Kerja

3.1

4.1 Pengecekan

data

Data Invoice

4.2 Input Penerimaan

File Invoice

File bayar

Data bayar

Data Invoice

Data Penerimaan

Kas

File Penerimaan Kas

5.1 Input Penerimaan

Kas

Data Penerimaan Kas

5.2 Jurnal

File Penerimaan Kas

File Rekening

Data Rekening

Data Penrimaan Kas

Data Jurnal

File Jurnal

4.4. Kamus Data Sistem Akuntansi Usulan

4.4.1 Kamus Data Dokumen Masukan

1. Nama Arus Data : SPH Alias : Surat Penawaran

Bentuk Data : Dokumen Cetakan Computer Arus Data : Klien – Proses 1.0

Penjelasan : Untuk mengetahui harga yang ditawarkan klien

Periode : Setiap terjadi penawaran

Volume : Rata–rata 12 kali setiap bulan Struktur Data : Header + Isi + Footer

Bentuk Data : Dokumen Cetakan Computer Arus Data : Klien - Proses 3.0

Penjelasan : Untuk sumber pembuatan Struk Bayar

Periode : Setiap terjadi pembuatan Struk Bayar

Volume : Setiap terjadi pembuatan Struk Bayar Struktur Data : Header + Isi

Header = Judul

4.4.2 Kamus Data Dokumen Keluaran

1. Nama Arus Data : SPH

Alias : Surat Penawaran

Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 1.0 – Klien

Proses 1.0 – File SPH Proses 1.0 – Arsip SPH Penjelasan : Penawaran harga ke klien

Volume : Rata–rata 12 kali setiap bulan

Struktur Data : Header + Isi + Footer

Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 1.0 – Klien

Penjelasan : Perikatan Kerja klien

Volume : Rata–rata 12 kali setiap bulan

Struktur Data : Header + Isi + Footer

Header= Judul+Nomor_SPH+Nomor_Klien+Nama_Klien

Alamat_Klien+Tanggal_Kirim Isi =

1{Keterangan+Jenis_jasa+biaya+acc_partner}23 Format = Tabel

Footer =1{jenis_jasa+biaya+keterangan}23 Format = Tabel

3. Nama Arus Data : SP

Alias : Surat Jalan

Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 1.0 – Klien

roses 1.0 – Arsip SP Penjelasan : Tanda Terima SPK

Volume : Rata–rata 12 kali setiap bulan

Struktur Data : Header + Isi + Footer

Header= Judul+Nomor_Klien+Nama_Klien

4. Nama Arus Data : Invoice Alias : Tagihan

Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 2.0 – Klien

Penjelasan : Tagihan kepada klien

Volume : Rata–rata 12 kali setiap bulan

Struktur Data : Header + Isi + Footer

Header= Judul+Nomor_Invoice+Nomor_Klien+Nama_Klien

Alamat_Klien+Tanggal_Kirim

Isi = 1{Jenis_jasa+Keterangan}23 Format = Tabel

5. Nama Arus Data : Struk Bayar Alias : Kwitansi

Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 3.0 – Klien

Penjelasan : Tanda terima pembayaran klien

Volume : Rata–rata 4 kali setiap bulan

Isi = 1{Nomor_sturk+nomor giro+nomor_rekening+kode

pelanggan+nama_pelanggan+jumlah_pembayaran}23 Format = Tabel

6. Nama Arus Data : Laporan Penerimaan Kas

Alias :

-Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 6.0 – Pimpinan

Penjelasan : Digunakan untuk laporan penerimaan kas Periode : Setiap pembuatan laporan penerimaan kas

Volume : Satu kali setiap bulan

Struktur Data : Header + Isi + Footer Header= Judul

Isi = 1{no_kas+no_struk+tanggal_transaksi+total_ penerimaan}23

Format = Tabel 7. Nama Arus Data : Laporan Jurnal

Alias :

-Bentuk Data : Dokumen Cetakan Manual Arus Data : Proses 6.0 – Pimpinan