PROSIDING PESAT 2015

(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil)

Volume 6 – Oktober 2015PENINGKATAN DAYA SAING BANGSA MELALUI REVITALISASI PERADABAN

ISSN : 1858 – 2559

PENERBIT

Lembaga Penelitian Universitas Gunadarma

Alamat Redaksi

Lembaga Penelitian Universitas Gunadarma Jl. Margonda Raya 100 Pondok Cina

Depok, Jawa Barat 16424 Telp: +62-21-78881112 ext. 455

Fax: +62-21-7872829 Email: [email protected]

EARNING MANAGEMENT DAN RELEVANSI

INFORMASI AKUNTANSI: Pendekatan Motivasi Signaling

dan Oportunistik

Riski Apriyani1 Rowland Bismark Pasaribu2

1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma 2Universitas Gunadarma

1

[email protected], [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris dampak manajemen laba melalui

short term dan long term discresionary accrual terhadap relevansi informasi akuntansi. Teknik analisis data yang digunakan adalah analisis regresi dengan variabel moderating. Adapun data yang digunakan adalah data yang diperoleh dari Bursa Efek Indonesia dan financa.yahoo.com. Hasil penelitian ini menunjukan bahwa laba memiliki nilai relevansi terhadap harga saham sedangkan nilai buku tidak memiliki relevansi terhadap harga saham. Manajemen laba melalui short term discresionary accrual meningkatkan nilai relevansi laba dan tidak meningkatkan relevansi nilai buku. Kemudian manajemen laba melalui long term discresionary accrual meningkatkan relevansi nilai laba dan menurunkan relevansi nilai buku.

Kata Kunci: short term discresionary accrual,long term discresionary accrual.

PENDAHULUAN

Laporan keuangan adalah laporan yang menunjukan kinerja suatu perusahaan serta bentuk pertanggung jawaban seorang manajer terhadap pemegang saham. Pemegang saham menggunakan laporan keuangan untuk pengambilan keputusan investasi yang akan dilakukan. Oleh karenanya lapo-ran keuangan yang dilaporkan manajer harus berkualitas serta relevan dan realibel dalam pengambilan keputusan. Informasi akuntansi dalam laporan keuangan dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputus-an. Dan Informasi akuntansi dikatakan realibel apabila dapat dipercaya dan menyebabkan pemakai informasi akuntansi tergantung dengan informasi tersebut.

Laba merupakan salah satu komponen penting dalam laporan

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-530 Apriyani dan Pasaribu, Earning Management dan…

investor masa datang. Penelitian yang

dilakukan oleh Djadmiko (2008), menyimpulkan bahwa laba mempunyai hubungan non linier terhadap harga saham. Penelitian Sari (2004), menghasilkan bukti empris laba dan nilai buku memiliki nilai relevan.

Permasalahan akan terjadi ketika laba yang merupakan komponen penting dalam pengambilan keputusan investasi di manipulasi oleh manajer. Penggunaan accrual basic dalam pencatatan akuntansi membuat laba yang dilaporkan mudah dimanipulasi oleh manajer. Hal ini dapat membuat laba yang dilaporkan dalam laporan keuangan tidak lagi mencerminkan kondisi yang sebenarnya sehingga laba yang dilaporkan tidak relevan dan realibel lagi untuk digunakan dalam pengambilan keputusan investasi oleh investor. Kondisi yang demikian akan membuat kepercayaan investor terhadap laba sebagai komponen yang relevan dalam pengambilan keputusan investasi menurun. Akibatnya, investor tidak lagi menggunakan komponen laba yang diperoleh perusahaan sebagai dasar pengambilan keputusan investasi dan berpindah ke nilai buku dalam menilai perusahaan.

Dalam beberapa penelitian mengenai manipulasi laba/manajemen laba banyak peneliti menggunakan pendekatan aggregate accrual /

discresionary accrual untuk

mendeteksi adanya manajemen laba. Discresionary accrual itu sendiri merupakan accrual yang tidak sesuai dengan fenomena ekonomi. Menurut Gumanati (2000) dalam Kusuma (2006) , salah satu kelebihan pendekatan aggregate accrual adalah pendekatan tersebut berpotensi untuk dapat mengungkap cara-cara untuk menaikan atau menurunkan keuntungan, karena cara tersebut kurang mendapat perhatian untuk

diketahui oleh pihak luar. Namun demikian pengunaan pendekatan ini mendapatkan banyak kritikan salah satunya dari Gomes et. all (1999), mereka menganggap bahwa model aggregate accrual tidak mengindahkan hubungan antara arus kas dan akrual, sehingga beberapa nondiscresionary accrual telah salah diklasifikasikan dan diklasifikasikan sebagai discresionary. Selain itu kritikan terhadap penggunaan aggregate accrual juga disampaikan oleh Hansen (1999) dalam kusuma (2006), yang membuktikan bahwa terdapat per-ubahan variabel-variabel struktural pengusaha yang bukan semata-mata diakibatkan oleh diskresi manajer dalam laporan keuangan, melainkan berhubungan dengan tujuan dan sifat estimasi discresionary accrual.

Oleh karenanya dalam penelitian ini menggunakan model yang digunakan oleh Whenlan dan McNamara (2004), seperti yang digunakan oleh beberapa penelitian sebelumnya. Perbedaan antara model yang lama dengan model yang digunakan oleh Whenlan dan McNamara (2004), adalah dalam model ini discresionary accrual dipecah menjadi dua yaitu short term discresionary accrual dan long term

discresionary accrual. Pemisahan

seperti ini diharapkan dapat lebih memperjelas peran yang berbeda dari masing-masing bentuk discresionary accrual dalam manajemen laba. Hal ini dikarenakan manajemen laba melalui short term dan long term discresionary accrual dibentuk dengan menggunakan komponen akun-akun yang berbeda dalam laporan keuangan.

Short term discresionary

jenis ini dalam melakukan manajemen laba lebih mudah terdeteksi. Karena mudah terdeteksi maka manajer menggunakan manajemen laba jenis ini untuk tujuan informatif (signaling). Motivasi signaling merupakan motivasi yang dianggap dapat membawa dampak baik bagi para pemakai laporan keuangan serta dapat membuat informasi yang disampaikan manajer menjadi lebih relevan dalam pengambilan keputusan. Seorang manajer akan berusaha mengin-formasikan kepada investor mengenai kesempatan-kesempatan investasi perusahaan yang akan mendapatkan keuntungan dimasa depan. Hal ini dikarenakan seorang manajer tentu mempunyai informasi yang lebih tentang kondisi perusahaan yang sebenarnya sehingga seorang manajer dapat melakukan estimasi dengan baik terhadap kesempataan-kesempatan investasi yang akan mendapatkan keuntungan bagi perusahaan dimasa depan. Dalam melakukan hal ini manajer dapat menggunakan sort term discresionary accual untuk menun-jukan kinerja perusahaan tersebut dimasa depan.

Sedangkan long term

discresionary accrual merupakan jenis manajemen laba yang dibentuk dari akun-akun jangka panjang sehingga penggunaan discresionary accrual jenis ini dalam melakukan manajemen laba labih lebih sulit terdeteksi. Manajemen laba jenis ini biasa digunakan oleh manajer untuk tujuan opportunistik manajer. Motivasi oportunistik merupakan motivasi manajemen laba yang dapat merugikan pemakai laporan keuangan. Hal ini dikarenakan motivasi opportunistik dapat membuat laba yang disampaikan dalam laporan keuangan tidak sesuai dengan keadaaan yang sebenanrya atau tidak sesuai dengan kondisi fundamental

perusahaan yang sebenarnya. Manajer akan memilih kebijakan akuntansi yang dapat memenuhi tujuan pribadinya sendiri. Terdapat motivasi tertentu dimana manajer akan melakukan suatu kebijakan yang dapat menguntungkan dirinya sendiri. Motivasi tersebut diantaranya adalah motivasi bonus, motivasi pemenuhan syarat kontrak dan lain sebagainya. Seorang manajer akan mendapakan bonus apabila laba yang diperolehnya mengalami peningkatan dan apabila laba perusahaan rendah maka manajer cenderung melakukan manipulasi laba agar tetap mendapatkan bonus. Selain itu, seorang manajer juga sering dihadapkan dengan persyaratan kontrak sehingga ketika laba yang diperoleh perusahaan tidak memenuhi persyaratan kontrak, maka manajer cenderung melakukan manipulasi laba agar tidak melanggar persyaratan kontrak tersebut.

Penelitian tentang dampak

earning management terhadap

relevansi laba dan nilai buku telah dilakukan oleh dua peneliti yang dilakukan di indonesia yaitu Kusuma (2006) dan Abdurahman dan Handayani (2012). Penelitian yang dilakukan oleh Abdurahman dan Handayani (2012), menghasilkan bukti empiris bahwa dampak manajemen laba melalui short term discresionary accrual akan menurunkan relevansi nilai laba dan nilai buku. Sementara manajemen laba melalui long term

discresionary accrual justru

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-532 Apriyani dan Pasaribu, Earning Management dan…

accrual. Hasil kedua penelitian ini

telah menghasilkan hasil yang berbeda mengenai peran dari masing-masing jenis manajemen laba.

Berdasarkan uraian diatas maka tujuan yang ingin dicapai dalam penelitian ini adalah pertama, untuk melihat apakah laba dan nilai buku perusahaan mempunyai relevansi terhadap harga saham sebelum manajemen melakukan tindakan manajemen laba. Kedua, untuk melihat dampak masing-masing jenis manajemen laba terhadap terhadap relevansi laba dan nilai buku setelah terdapat manajemen laba. Apakah manajemen laba melalui short term discresionary accrual dianggap oleh pasar sebagai manajemen laba yang digunakan oleh manajer untuk tujuan signaling. Sehingga manajemen laba melalui short term discresionary

accrual tidak akan menurunkan

relevansi nilai laba secara signifikan. Dan apakah manajemen laba melalui

long term discresionary accrual

dianggap oleh pasar sebagai manajemen laba yang digunakan oleh manajer untuk tujuan opportunistik. Sehingga manajemen laba melalui long term discresionary accrual akan menurunkan relevansi nilai laba dan menaikan relevansi nilai buku secara signifikan. Dengan demikian tujuan penelitian ini secara lebih rinci adalah menganalisis relevansi nilai laba dan nilai buku serta dampak dari manajemen laba melalui short term dan long term discresionary accrual terhadap terhadap relevansi nilai laba dan nilai buku.

METODE PENELITIAN Populasi dan sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2014. Teknik dalam

pengambilan sample menggunakan teknik purposive sampiling yaitu metode pengambilan sample dengan kriteria tertentu. Jumlah perusahaan manufaktur yang terdaftar di BEI selama periode pengamatan sebanyak 125 perusahaan. Hasil purposive sampling hanya 26 perusahaan yang memenuhi kriteria yang di tentukan, sehinga total data yang dapat di lakukan uji secara empris selama enam tahun (2009-2014) pengamatan adalah sebanyak 156 data. Jenis data Penelitian ini adalah data sekunder. Data-data yang digunakan dalam penelitian ini bersumber dari laporan keuangan yang di peroleh dengan browsing ke website BEI (www.idx.co.id) dan website masing-masing perusahaan yang dijadikan sebagai sampel. Untuk memperoleh data closing price di peroleh dengan cara browsing ke website yahoo finance (www.finance.yahoo.com).

Definisi Operational dan

Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah harga saham, nilai laba, nilai buku dan discresionary accrual. Harga saham dalam pene-litian ini adalah closing price per tanggal 31 maret. Hal ini dikarenakan agar harga saham sudah menggam-barkan secara penuh informasi laba dan nilai buku yang terdapat dalam laporan keuangan. Laba yang digunakan dalam penelitian ini adalah laba bersih tahun berjalan. Nilai buku adalah nilai ekuitas dibagi dengan jumlah lembar saham beredar pada tanggal neraca.

yang dilakukan oleh Whelan dan McNamara (2004) sebagai berikut :

ACCit = EARNit – CFOit (1) Dimana :

ACCit = Total akrual perusahaan i pada tahun t

EARNit = Laba bersih tahun berjalan perusahaan i pada tahun t

CFOit = Kas dari operasi perusahaan i pada tahun t

Dan short term accrual

menurut Whelan dan McNamara (2004), di cari dengan rumus sebagai berikut :

STACCit = •ARit + •INVit + •OCAit – •APit – •TXPit – •OCLit. (2) Dimana :

STACCit = Short t erm accrual perusahaan i pada tahun t.

•ARit = Selisih Piutang dagang perusahaan i pada tahun t dengan tahun t-1

•INVit = Selisih Persediaan perusa-haan i pada tahun t dengan tahun t-1 •OCAit = Selisih Aktiva lancar lainya perusahaan i pada tahun t dengan tahun t-1

•APit = Selisih Hutang dagang perusahaan i pada tahun t dengan tahun t-1

•TXPit = Selisih Hutang pajak perusahaan i pada tahun t dengan tahun t-1

•OCLit = Selisih Hutang lancar lainya perusahaan i pada tahun t dengan tahun t-1

Sedangkan long term accrual dihitung menggunakan rumus:

LACCit = ACCit – STACCit (3) Dimana :

LACCit = Long term accrual perusahaan i pada tahun t.

Untuk mengetahui terdapatnya manajemen laba maka digunakan

model Jones (1991) untuk mendeteksi ada atau tidaknya discresionary

accrual yang terdapat dalam

perusahaan. Langkah-langkanya sebagai berikut :

ACCit / Tat-1 = αo + α1 ( 1/ Tat-1) + α2 (•REVit/ Tat-1) + α3 (PPEit /

Tat-1) (4) Dimana :

ACCit = Total akrual perusahaan i pada tahun t

Tat-1 = Total aktiva perusahaan i pada tahun t-1

•REVit = Pendapatan tahunt dikurangi pendapatan tahun t-1

PPEit = Nilai bruto tahan, bangunan dan perlengkapan perusahaan i tahun t

Koefisien regresi yang diha-silkan dari persamaan 4 dapat digunakan mengestimasi total accrual yang diharapkan tiap-tiap perusahaan. Dan selisih Hasil estimasi dengan akrual yang sebenanrya merupakan discresionary accrual.

DACCit = ACCit / Tat-1 – {α1 ( 1/ Tat-1) + α2 (•REVit/ Tat-1) + α3 (PPE / Tat-1) (5)

dan short term accrual yang

diharapkan diukur dengan komponen pendapan model jones (1991) mengikuti penelitian Whelan dan McNamara (2004) sebagai berikut

STACCit / 1 = αo + α1 ( 1/ Tat-1) + α2 (•REVit/ Tat-Tat-1) + εit (6)

Kemudian selisi estimasi dengan tingkat short term accrual sebenarnya merupakan short term discresionary accrual.

STDACCit = STACCit / Tat-1 – { α1 ( 1/ Tat-1) + α2 (•REVit/ Tat-1) } (7)

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-534 Apriyani dan Pasaribu, Earning Management dan…

dengan mengikuti penelitian Whelan

dan McNamara (2004) sebagai berikut

LTACCit / Tat-1 = αo + α1 ( 1/ Tat-1) + α2

(PPEit/ Tat-1) + α3(INTit/ Tat-1) + α4 (NCPit/

Tat-1) +εit...(8)

Dimana :

INTit = Intangibel perusahaan i pada tahun t

NCPit = Provisi tidak lancar perusahaan i pada tahun t

Kemudian selisih estimasi dengan tingkat long term accrual sebenarnya merupakan long term discresionary accrual

LTDACCit = LTACCit / Tat-1 –{ α1 ( 1/ Tat-1)

+ α2 (PPEit/ Tat-1) + α3(INTit/ Tat-1) + α4

(NCPit/ Tat-1) } ...(9)

Teknik Analisis

Teknik analisis data yang digunakan adalah uji statistik yang terdiri dari uji statistik deskriptif dan uji hipotesis. Pengujian hipotesis yang digunakan dalam penelitian ini adalah dengan menggunakan model sebagai berikut :

a. Pengujian Relevansi laba dan nilai buku perusahaan menggunkan model sebagai berikut :

HS = a0 + a1Eit + a2Bvit + ε (10) Dimana :

HS : Harga Saham Eit : Laba

Bvit : Nilai Buku

b. Pengujian dampak dari terdapatnya manajemen laba melalui short term dan long term discresionary accrual terhadap relevansi nilai laba dan nilai buku menggukan model sebagai berikut :

HS = a0 + a1Eit + a2Dit + a3Eit Dit + a4Bvit + a5BvitDit + e (11)

Dimana :

HS : Harga Saham A : Konstanta

a1–a5 : koefisien regresi

Eit : Laba

Dit : Variabel dummy bernilai 1(0) jika melakukan (tidak melakukan) earnings management.

Bvit : Nilai Buku.

HASIL DAN PEMBAHASAN Hasil

Tabel 1 merupakan hasil statistik deskriptif setelah sampel dikelompokan menjadi sampel yang melakukan manajem laba melalui short term discresionary accrual, long term discresionary accrual dan tidak melakukan manajemen laba.

Hasil statistik deskriptif menunjukan bahwa hal yang sebaliknya dengan teori. Rata-rata harga saham perusahaan yang tidak melakukan manajemen laba sebesar 7617 lebih kecil dari perusahaan yang perusahaan yang melakukan manajemen laba melalui short term

dan long term discresionary accrual masing-masing sebesar 11697 dan 10732. Kemudian berkaitan dengan nilai buku menunjukan rata-rata nilai buku perusahaan yang tidak melakukan manajemen laba sebesar 2547 lebih besar dari perusahaan yang perusahaan yang melakukan manajemen laba melalui short term dan long term discresionary accrual masing-masing sebesar 2027 dan 2242.

Pembahasan

Tabel 1

Hasil Statistik Deskriptif

Jumlah Mean

Sampel P BV

Tidak melakukan Manajemen laba 50 7617 2547

Melakukan manajem laba (short term) 45 11697 2027

Melakukan manajem laba (longterm) 40 10732 2242

Sumber: Hasil Olah data.

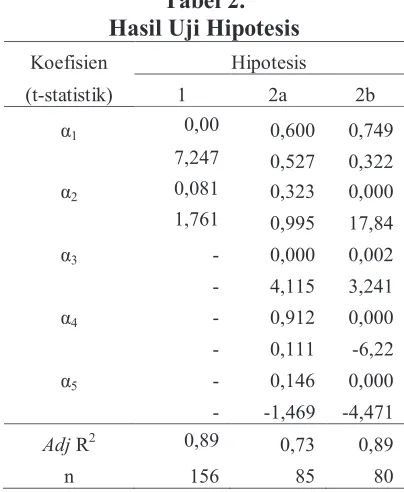

Hipotesis 1 dengan menggu-nakan persamaan regresi 10 . Hasilnya menunjukan bahwa EPS mempunyai nilai sig. Sebesar 0,00 dengan arah positif (7,247) yang bermakna EPS berpengaruh signifikan dan berimplikasi positif terhadap harga saham. Untuk book value (BV) menunjukan nilai sig. Sebesar 0,081 dengan arah positif (1,761) yang bermakna bahwa nilai buku tidak berpengaruh secara signifikan terhadap terhadap harga saham dan berimplikasi positif terhadap harga saham. Dengan demikian dapat disimpulkan Laba mempunyai nilai relevan terhadap harga saham sedangkan nilai buku tidak mempunyai relevansi terhadap harga saham. Hal ini dikarenakan laba merupakan salah satu komponen dalam laporan keuangan yang menunjukan kemampuan dalam menjalankan operational perusahan. Hasil ini sesuai dengan penelitian yang dilakukan oleh Sholihah (2013), mengasilkan bukti empiris bahwa laba dan nilai buku berpengaruh terhadap harga saham.

Hasil pengujian hipotesis 2a dengan menggunakan persamaan regresi 11 juga ditunjukan pada tabel 2.Pada tabel tersebut menunjukan bahwa nilai α1 sebeser 0,600 dengan

arah yang positif (0,572) maka mengindikasikan bahwa manajemen laba melalui short term discresionary accrual tidak memiliki nilai relevan.

Berkaitan dengan relevansi nilai laba, hasil penelitian ini laba perusahaan justru tidak memiliki nilai relevansi ketika tidak terdapat manajemen laba

yang ditunjukan oleh nilai α2 sebesar

0,323 dengan arah positif (0,323).

Tabel 2. Hasil Uji Hipotesis

Koefisien Hipotesis

(t-statistik) 1 2a 2b

α1 0,00 0,600 0,749

7,247 0,527 0,322

α2 0,081 0,323 0,000

1,761 0,995 17,84

α3 - 0,000 0,002

- 4,115 3,241

α4 - 0,912 0,000

- 0,111 -6,22

α5 - 0,146 0,000

- -1,469 -4,471

Adj R2 0,89 0,73 0,89

n 156 85 80

Sumber : Hasil Olah data

Namun laba memiliki relevansi ketika manajer melakukan manajemen laba melalui short term discresionary accrual yang ditunjukan oleh nilai α3

sebesar 0,000 dengan arah positif

(0,4115). Hasil nilai sig. α3 ini tentu

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-536 Apriyani dan Pasaribu, Earning Management dan…

relevansi nilai buku, hasil ini

menghasilkan bukti empiris bahwa nilai buku juga tidak memiliki nilai relevansi walaupun perusahaan tidak melakukan manajemen laba melaui short term discresionary accrual

ditunjukan oleh nilai α4 sebesar 0,912

dengan arah positif (0,111). Begitupun ketika perusahaan melakukan manajemen laba melalui short term discresionary accrual, nilai buku juga tidak memiliki nilai relevansi yang

ditunjukan oleh nilai α5 sebesar 0,146

dengan arah negatif (-1,469). Dengan hasil yang demikian maka investor sebagai pihak yang berkepentingan belum begitu merespon secara signifikan dengan adanya manajemen laba melaui short term accrual. Menurut Whelan dan McNamara (2004) mungkin hal ini disebabkan oleh ketidakmampuan pelaku pasar di indonesia membedakan bentuk manajemen laba.

Hasil pengujian Hipotesis 2b dengan menggunkan persamaan regresi 11 ditunjukan pada tabel 2. Pada tabel tersebut menunjukan bahwa nilai α1

sebeser 0,749 dengan arah yang positif (0,322) maka mengindikasikan bahwa manajemen laba melalui long term discresionary accrual tidak memiliki nilai relevan. Berkaitan dengan relevasi laba, hasil penelitian ini menghasilkan bukti empiris bahwa laba tanpa adanya manajemen laba akan menaikan relevansi informasi

akuntansi yang ditunjukan oleh nilai α2

sebesar 0,000 dengan arah positif (17,84). Namun ketika perusahaan melakukan manajemen laba melaui long term discresionary accrual laba tersebut tidak menurunkan relevansi namun justru menaikan relevansi nilai

laba ditunjukan oleh nilai α3 sebesar

0,0002 dengan arah positif (3,241).

Hasil nilai sig. α3 justru berbanding

terbalik dengan teori karena dampak

manajemen laba melalui long term discresionary accrual justru menaikan relevansi nilai laba. Hasil ini menunjukan bahwa pasar belum merespon dengan baik adanya manajemen laba. Dikarenakan adanya manajemen laba justru menaikan relevansi informasi akuntansi. Berkaitan dengan relevansi nilai buku, hasil penelitian ini ditunjukan oleh

nilai α4 sebesar 0,000 dengan arah

negatif (-6,22) maka mengindikasikan bahwa nilai buku tanpa manajemen laba memiliki relevansi namun arahnya jutru negatif tidak sesuai dengan teori bahwa nilai buku tinggi seharusnya akan meningkatkan relevansi informasi akuntansi. Kemudian dampak manajemen laba melalui long term

discresionary accrual terhadap

relevansi nilai buku dapat ditunjukan

oleh nilai α5 sebesar 0,000 dengan arah

negatif (-4,471). Hasil nilai sig. α5

ketika manajer melakukan manajemen laba baik melaui short term dan long term discresionary accrual walaupun dampak manajemen laba melalui long term discresionary accrual hasilnya tidak signifikan.

SIMPULAN DAN SARAN Simpulan

Penelitian ini bertujuan untuk melihat dampak manajemen laba melaui short term dan long term accrual terhadap relevansi nilai laba dan nilai buku. Berhadasarkan hasil uji empiris dapat disimpulkan bahwa : 1. Laba memiliki nilai relevansi

sedangkan nilai buku tidak memiliki relevansi terhadap harga saham.

2. Dampak manajemen laba melalui short term discresionary accrual justu meningkatkan nilai relevansi laba dan tidak meningkatkan relevansi nilai buku. Hasil ini tidak sesuai dengan teori yang yang menyakan bahwa ketika terjadi manajemen laba melaui short term discresionary accrual maka akan terjadi penurunan relevansi nilai laba dan akan menaikan relevansi nilai buku.

3. Dampak manajemen laba melalui long term discresionary accrual justru meningkatkan relevansi nilai laba dan menurunkan relevansi nilai buku. Hasil penelitian ini tidak sesuai dengan teori yang menyakan bahwa ketika terjadi manajemen laba melaui long term discresionary accrual maka akan terjadi penurunan relevansi nilai laba dan akan menaikan relevansi nilai buku. Dengan tidak sesuainya hasil penelitian dengan teori maka peran dari masing jenis teknik manajemen laba belum dapat dijelaskan dari hasil penelitian ini.

Saran yang diajukan untuk penelitian yang akan datang adalah diharapkan penelitian yang akan mendatang menggunakan sampel yang lebih banyak agar dapat meng-gambarkan keadaan yang sebenarnya dengan lebih baik. Selain penggunaan sampel, penelitian yang akan datang juga diharapkan tidak hanya mengguji relevansi laba dan nilai buku tetapi memasukan variabel-variabel lainya misalkan arus kas.

DAFTAR PUSTAKA

Abdurahman dan Sri Handayani. 2014. Earning Management dan Relevansi Informasi Akuntansi: Pendekatan Motivasi Signaling dan Oportunistik. Simposium Nasional Akuntansi 17 Mataram,Universitas Mataram.. Chaterine Whelan dan Ray McNamara. 2004.

The Impact of Earning management on the Value-relevan of Financial Statement Information. Faculty of Business Australia.

Dradjad Djadmiko. 2008. Relevansi Nilai Laba, Nilai Buku, dan Ukuran Perusahaan terhadap Kinerja Saham: Hubungan non linier. Universitas Sebelas Maret, Surakarta.

Gomez, X.G., Okumura, M., and Kunimura, M. 1999. Discretioanry Accruals Models and The Accounting Process. Kobe economic and Business Review, Nagoya University.

Hadri Kusuma. 2006. Dampak Manajemen Laba terhadap Relevansi Informasi Akuntansi :Bukti empiris dari Indonesia. Jurnal Akuntansi dan Keuangan, 8(1): 1-12.

Himma Putri Sholihah. 2013. The Effect Of Earnings Management On The Value Relevance Of Earnings And Book Value. Univesitas Brawijaya, Malang. Indra dan Syam,F.2004. Hubungan Laba, Nilai

Buku dan Total Arus Kas dengan Market Value: Studi Akuntansi Relevansi Nilai. Simposium Nasional Akuntansi VII, Ikatan Akuntansi Indonesia.

Mayang Sari, S.2004. Analisa terhadap Relevansi Nilai (Value Relevan) Laba, Arus Kas, danNilai Buku Ekuitas: Analisa disekitar periode

Krisis Keuangan. Simposium