PROSIDING PESAT 2015

(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil)

Volume 6 – Oktober 2015

PENINGKATAN DAYA SAING BANGSA MELALUI REVITALISASI PERADABAN

ISSN : 1858 – 2559

PENERBIT

Lembaga Penelitian Universitas Gunadarma

Alamat Redaksi

Lembaga Penelitian Universitas Gunadarma Jl. Margonda Raya 100 Pondok Cina

Depok, Jawa Barat 16424 Telp: +62-21-78881112 ext. 455

Fax: +62-21-7872829 Email: [email protected]

ii PESAT

Seminar Ilmiah Nasional Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil Volume 6 – Oktober 2015

956 hal + xv

Editor:

Tri Wahyu Retno Ningsih, Vega Valentine, Indah Mulyani, Risnawati

Desain sampul: Tim Prosiding

Penerbit: Lembaga Penelitian Universitas Gunadarma

©2015. Hak cipta Lembaga Penelitian Universitas Gunadarma. Dilarang memperbanyak atau memindahkan sebagian atau seluruh isi prosiding ini dalam bentuk apapun, baik secara elektronis maupun mekanis, termasuk fotocopy, memindai atau dengan sistem penyimpanan lainnya tanpa izin dari penerbit.

iii

DEWAN REDAKSI

Penanggung Jawab:

Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Dewan Redaksi:

Dr. Bertalya, SKom., DEA

Komite Ilmiah:

Prof. Dr. Didin Mukodim (Universitas Gunadarma)

Prof. Dr. Dharma Tintri Ediraras SE. Ak. MBA. (Universitas Gunadarma) Prof. Sahat Sahala Pandjaitan (Universitas Lampung)

Prof. Dr. Waridin, MS. (Universitas Diponegoro) Prof. Dr. Indah Susilowati, MSc. (Universitas Diponegoro)

Prof. Jamaluddin Ancok (Universitas Gunadarma)

Dr. M.M. Nilam Widyarini, MPsi., Psikolog (Universitas Gunadarma) Dr. Raziq Hasan, Ir. MTArs. (Universitas Gunadarma)

Dr. Heri Suprapto (Universitas Gunadarma) Dr. Totok Suhardiyanto, MHum. (Universitas Indonesia)

Dr. Ir. Budi Hermana, M.M. (Universitas Gunadarma) Prof. Antariksa Sudikno, MEng., PhD. (Universitas Brawijaya)

Editor Pelaksana:

Tri Wahyu Retno Ningsih, SS, MM Dr. Jacobus Belida Blikololong

Indah Mulyani, SPsi., MSi Vega Valentine, ST, MMSI, MSc.

Nurlalila, SS, MHum. Risnawati, SP, MSi. Sandhi Prajaka, SKom., MMSI

Sampul:

Tim Prosiding

Penerbit:

iv

PANITIA PELAKSANA SEMINAR

Penasehat:

Prof. Dr. E.S. Margianti, SE., MM. Prof. Suryadi Harmanto, SSi., MMSI.

Agus Sumin, SSi., MM

Penanggung Jawab:

Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Panitia:

Dr. Sri Hermawati, SE., MM.

Sekretaris:

Dr. Bertalya, SKom., DEA

Bendahara:

M.S. Harlina, S.Kom., MMSI

Sekretariat:

Ida Ayu Ari Angreni, ST, MMT Lilis Setyowati, ST Riyanto Wibowo, ST

Sarana dan Prasarana:

Dr. Harjanto Sutedjo, MM Remi Senjaya, SKom. MMSI

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-538 Ratri dan Mariani, Faktor-Faktor yang...

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

LAPORAN KEUANGAN DAN IMPLEMENTASINYA TERHADAP

ASIMETRI INFORMASI

Rizky Amelia Ratri1 Septi Mariani2

1,2Fakultas Ekonomi, Universitas Gunadarma 1

ABSTRACT

This research aims are to obtain empirical evidence and to analyze the factors that affect toward extensive voluntary disclosure and the implications for the information asymmetry. The population in this study are the companies' annual reports manufacturing LQ45 sector listed in Indonesia Stock Exchange for year of 2012-2014. The sampling technique is purposive sampling method which results for 10 samples in 2012-2014. The research was commited by two separated linear regression analyzes, the first stage is a multiple linear regression and the second stage of analysis is a simple linear regression analysis. The results of this study describes the first stage of the research model, leverage has a negative effect of voluntary disclosure. Meanwhile, the age listed, firm size and size of the public accounting firm do not affect toward extensive voluntary disclosure. Furthermore, for the second stage of the research model, the extensive voluntary disclosure variable has proven that it has a negative impact on information asymmetry.

Keywords : Voluntary disclosure, information asymetry, leverage, firm size, age listed, size of accounting firm

PENDAHULUAN

Pada era globalisasi seperti sekarang ini, mempertahankan kelangsungan usaha

suatu perusahaan merupakan suatu

keharusan.Untuk mempertahankan

kelangsungan usaha tentunya perusahaan harus meningkatkan kreativitas. Dengan cara itu perusahaan dapat bertahan dengan waktu yang lama. Perusahaan dapat menjual produk dan sahamnya kepada investor untuk mendapatkan modal dalam menjalankan kelangsungan usaha mereka. Modal dapat mereka dapatkan dengan banyak cara. Perusahaan tersebut bisa meminjam kepada pihak bank dan atau memperdagangkan saham saham mereka di pasar modal.

Dalam mendapatkan modal melalui penjualan saham, perusahaan tersebut harus mencatat efeknya melalui proses go public.Go Public berarti menjual saham

perusahaan ke para investor dan

membiarkan saham tersebut

diperdagangkan di pasar saham. Maka dari itu perusahaan yang telah melalui proses go public adalah milik masyarakat

umum yang telah menanamkan modalnya, wajib menginformasikan hasil-hasil yang telah dicapai yang disajikan dalam bentuk laporan keuangan perusahaan. Dari laporan keuangan perusahaan, investor atau masyarakat yang sudah menanamkan modalnya dalam perusahaan bisa menilai bagaimana kondisi perusahaan tersebut.

Informasi merupakan hal yang penting dalam persaingan di dunia bisnis pada masa perkembangan seperti sekarang ini. Untuk itu para pengambil keputusan

membutuhkan informasi-informasi

penting dengan cepat dan lemgkap untuk dapat menunjang keputusan bisnis dan investasi yang akan diambil oleh calon

investor. Untuk dapat memenuhi

kebutuhan informasi calon investor,

perusahaan harus melakukan

pengungkapan laporan keuangan yang lebih transparan dan lengkap agar mendukung keputusan bisnis yang optimal

yang akan di ambil oleh calon

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Ratri dan Mariani, Faktor-Faktor yang... E-539 akan membuat laporan keuangan sesuai

dengan kebutuhannya saja. Karena

perbedaan ini maka dapat menimbulkan suatu asimetri informasi karena informasi yang di terima dan oleh calon investor dan informasi yang di berikan oleh laproan keuangannya berbeda.

Asimetri informasi sudah pasti

menimbulkan kerugian bagi calon

investor. Calon investor menerima informasi yang lebih sedikit dan tidak lengkap karena keterbatasan perusahaan

untuk mengungkapkan laporan

keuangannya. Perusahaan tidak begitu saja akan mengeluarkan laporan yang bersifat pribadi dan rahasia kepada umum untuk di publikasikan. Oleh karena itu perusahaan membutuhkan perlindungan

mengenai praktik pengungkapan

informasi. Di Indonesia, perlindungan investor mengenai praktik pengungkapan informasi perusahaan publik telah diatur melalui badan regulator pasar modal

Badan Pengawas Pasar Modal

(BAPEPAM) dengan keputusan ketua BAPEPAM KEP-134/BL/2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau perusahaan publik dan melalui lembaga profesi akuntansi Ikatan Akuntansi Indonesia (IAI) dengan PSAK no.1 tentang penyajian laporan keuangan. (Mutmainah 2009).

Penelitian mengenai karakteristik perusahaan sebagai faktor-faktor yang mempengaruhi luas pengungkapan telah sering dilakukan, namun penelitian sejenis itu yang sekaligus menguji pengaruh terhadap konsekuensi pasar (asimetri informasi) masih jarang ditemukan dan hasil penelitian sebelumnya masih tidak konsisten. Oleh sebab itu, peneliti tertarik ingin meneliti kembali faktor-faktor yang mempengaruhi luas pengungkapan dan implikasinya terhadap asimetri informasi. Berdasarkan uraian tersebut, maka tujuan penelitian ini adalah untuk menguji secara simultan dan parsial faktor faktor yang mempengaruhi pengungkapan laporan keuangan dan implementasinya terhadap asimetri informasi.

Hubungan umur perusahaan dengan luas pengungkapan dapat diasumsikan

bahwa semakin lama perusahaan menjadi perusahaan publik, maka diharapkan

perusahaan semakin mema- hami

kebutuhan informasi yang dibutuhkan oleh pihak-pihak yang berkepentingan. Marwata (2001) dalam Wardani (2012) menyatakan bahwa umur perusahaan diperkira- kan memiliki hubungan positif dengan kualitas pengungkapan sukarela dengan alasan bahwa perusahaan yang berumur lebih tua memiliki pengalaman

yang lebih banyak dalam dalam

mempublikasikan laporan keuangan dan

akan lebih mengetahui kebutuhan

konstituennya akan informasi tentang perusahaan. Penelitian yang dilakukan oleh Simanjuntak dan Widiastuti (2004) dan Amalia, Dessy (2005) dalam Wardani (2012) menunjukkan bukti sebaliknya, yaitu bahwa umur perusahaan tidak berpengaruh terhadap luas pengungkapan.

Dengan demikian, semakin lama

perusahaan menjadi perusahaan publik,

maka kemungkinan semakin luas

pengungkapan sukarela laporan

tahunannya.

Menururt Ferry dan Jones, (dalam Sandy, 2013) ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan. Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak dibandingkan perusahaan kecil. Almilia (2007) telah membuktikan bahwa ukuran perusahaan berpengaruh positif terhadap luas pengungkapan perusahaan. Selain Almilia (2007), Sandy (2013), Daniel (2013), Wardani (2012), Surpriadi (2010), dan

Sarwendah (2010) juga telah

membuktikan bahwa ukuran perusahaan berpengaruh positif terhadap luas pengungkapan perusahaan.

Ukuran kantor akuntan publik secara umum dapat dibedakan menjadi dua kategori, yang pertama adalah kantor akuntan publik yang memiliki lingkup global (Big Four) dan kantor akuntan publik dengan lingkup domestik atau non Big Four. Pengklasifikasian dari ukuran kantor akuntan publik ini dengan asumsi bahwa kantor akuntan publik Big Four

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-540 Ratri dan Mariani, Faktor-Faktor yang...

profesionalitas yang dapat menekan

perusahaan untuk melakukan

pengungkapan yang lebih baik dibanding dengan perusahaan dengan kantor akuntan publik kecil. Kantor akuntan publik kecil dianggap tidak memiliki integritas dan profesionalitas yang belum memadai, sehingga memiliki kecenderungan untuk memenuhi kebutuhan kliennya

Perusahaan dengan leverage tinggi

menanggung biaya pengawasan

(monitoring cost) yang tinggi. Jika menyediakan informasi secara lebih komprehensif akan membutuhkan biaya lebih tinggi, maka perusahaan dengan

leverage tinggi akan menyediakan

informasi secara lebih lengkap (Jensen dan Meckling,1976) dalam Devi dan Suardana (2014) Penelitian (Rahmawati, dkk. (2007) tidak membuktikan bahwa leverage mempengaruhi kelengkapan pengungkapan laporan keuangan. Karena ketidakkonsistenan ini maka peneliti mencoba untuk meneliti kembali variabel ini.

Hubungan Luas Pengungkapan

Sukarela dengan Asimetri Informasi Benardi dkk. (2009) menyatakan laporan keuangan merupakan sarana transparansi dan akuntabilitas manajemen (agen) kepada pemiliknya (prinsipal). Benardi dkk. (2009) menemukan bahwa laporan keuangan dan atau laporan tahunan

perusahaan erat kaitannya dengan

hubungan keagenan antara prinsipal (pemegang saham dan kreditur) dengan manajemen (agen) perusahaan. Hubungan keagenan yang muncul akibat dari konflik kepentingan dari pemilik dan manajer dapat menimbulkan asimetri informasi antara prinsipal dengan manajer di dalam

perusahaan. Benardi dkk. (2009)

menemukan bahwa pelaporan keuangan yang komperhensif, transparan, dan lengkap akan mengurangi adanya asimetri informasi. Berdasarkan uraian tersebut.

METODE PENELITIAN

Penelitian ini merupakan penelitian kuantitatif dimana data yang digunakan merupakan data sekunder. Data sekunder tersebut berupa data yang berasal dari laporan keuangan tahunan dan data harian harga bid dan harga ask. Populasi dalam penelitian ini yaitu laporan tahunan perusahaan sektor manufaktur LQ 45 yang terdaftar dalam bursa efek indonesia (BEI) tahun 2009-2014. Prosedur pemilihan

sample dari populasi menggunakan

metode purposive sampling. Sampel yang sesuai kriteria yang diajukan peneliti dihasilkan sebanyak 110 perusahaan sektor manufaktur. Sedangkan peneliti mengambil periode penelitian 3 tahun dari perusahaan LQ45 sehingga totalnya sampel menjadi 10 laporan keuangan tahunan perusahaan. Hipotesis yang di gunakan dalam penelitian ini adalah: H1 = Umur Perusahaan berpengaruh positif terhadap luas pengungkapan laporan keuangan; H2 = Ukuran Perusahaan berpengaruh positif terhadap luas pengungkapan laporan keuangan ; H3= Ukuran KAP berpengaruh positif terhadap luas pengungkapan laporan keuangan; H4 = Leverage berpengaruh positif terhadap luas pengungkapan laporan keuangan; H5 = Luas Pengungkapan laporan keuangan berpengaruh negatif terhadap asimetri informasi.

Variabel penelitian

Luas pengungkapan:

Indeks pengungkapan sukarela = ∑ butir informasi yang diungkapkan

Asimetri informasi menggunakan metode relative bid-ask spread.

Asimetri informasi / spreadi,t = (aski,t bidi,t) / {ask i,t+bidi,t)/2}x100

Keterangan :

aski,t = harga ask tertinggi saham perusahaan i yang terjadi pada hari t

bidi,t = terendah saham perusahaan i yang terjadi pada hari t

Umur listing: tahun penelitian yang diambil – tahun awal listing

Ukuran perusahaan: diukur dengan log total asset. Leverage:diukur dengan DER (Debt to Equity Ratio) Ukuran kap:Merupakan variabel dummy 1 dan 0 Dimana 1 = laporan keuangan diaudit oleh Big4; 0= laporan keuangan tidak diaudit Big4.

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Ratri dan Mariani, Faktor-Faktor yang... E-541

Spread = α + β1Disclosure+ •1t...(2)

Pengolahan data pada penelitian ini akan menggunakan dua tahap dan menggunakan dua model regresi, yaitu :

1. Tahap pertama menggunakan analisis regresi berganda untuk menguji pengaruh karakteristik perusahaan terhadap luas pengungkapan sukarela. Model persamaan regresi berganda yang digunakan dalam penelitian ini dapat dilihat pada persamaan 1 berikut. Dimana disclosure adalah luas pengungkapan laporan keuangan

masing masing perusahaan, α adalah konstanta, β1 umur adalah beta

pertama umur masing masing

perusahaan, β2 firm size adalah beta

ukuran masing masing perusahaan, β3 leverage adalah beta ketiga rasio leverage masing masing perusahan,

β4 Ukuran KAP adalah beta keempat

ukuran KAP masing masing

perusahaan,dan !1t adalah keasalahan atau pengganggu.

2. Tahap kedua penelitian ini akan

menggunakan analisis regresi

sederhana untuk menguji pengaruh luas pengungkapan terhadap asimetri informasi. Persamaan regresi linear yang digunakan dalam penelitian ini, dapat dilihat pada persamaan 2 berikut. Dimana spread adalah

bid-ask masing masing perusahaan ,α

adalah konstanta, β1Disclosure adalah

beta pertama luas pengungkapan laporan keuangan masing masing

perusahaan, dan !1t adalah

keasalahan atau pengganggu

HASIL DAN PEMBAHASAN

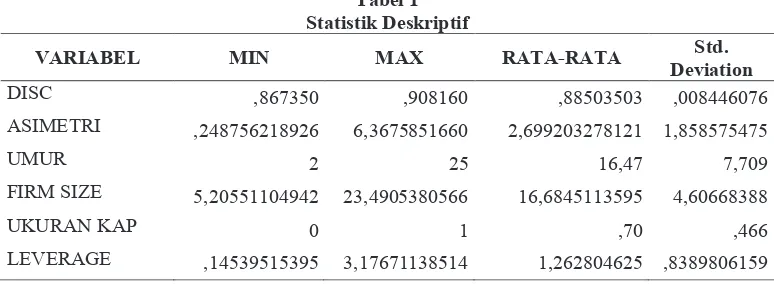

Dari tabel 1 diatas dapat dilihat nilai nilai variabel penelitian, dimana Disclosure atau pengungkapan laporan keuangan memliki nilai mean sebesar 0,885 hal ini berarti bahwa rata rata luas pengungkapan laporan keuangan yang dilaporkan perusahaan adalah sebesar 88,5%, variabel asimetri memiliki nilai mean 2,69 hal ini menandakan bahwa perusahaan memiliki nilai mean sebesar 16,68 hail ini menandakan bahwa rata rata ukuran perusahaan yang terdaftar di LQ45 adalah 16,68, variabel leverage memiliki nilai mean sebesar1,262 hal ini

menandakan bahwa rasio leverage

perusahaan sebesar 1,262.

Tabel 1 Statistik Deskriptif

VARIABEL MIN MAX RATA-RATA Std.

Deviation

DISC ,867350 ,908160 ,88503503 ,008446076

ASIMETRI ,248756218926 6,3675851660 2,699203278121 1,858575475

UMUR 2 25 16,47 7,709

FIRM SIZE 5,20551104942 23,4905380566 16,6845113595 4,60668388

UKURAN KAP 0 1 ,70 ,466

LEVERAGE ,14539515395 3,17671138514 1,262804625 ,8389806159

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-542 Ratri dan Mariani, Faktor-Faktor yang...

Uji Hipotesis

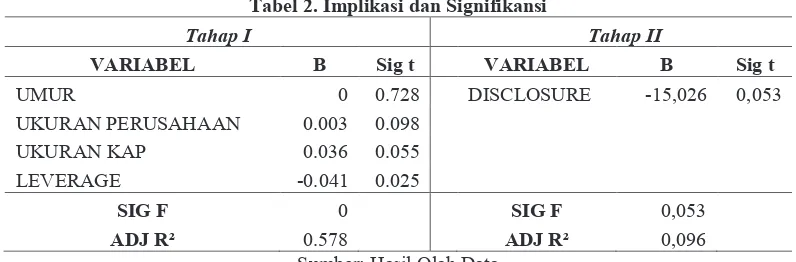

Tabel 2. Implikasi dan Signifikansi

Tahap I Tahap II

Sumber: Hasil Olah Data

Beta = 0.000Umur + 0.003UkuranPerusahaan + 0.036UkuranKAP – 0.041Leverage + 1t...(3)

Hasil Tahap Pertama

Berdasarkan tabel 2 dapat di ketahui bahwa variabel leverage memliki nilai minus ini berarti bahwa variabel leverage memiliki pengaruh negatif terhadap luas

pengungkapan laporan keuangan,

sedangkan variabel lainnya memiliki nilai positif, hal ini menyatakan bahwa variabel

selain leverage yaitu umur

perusahaan,ukuran perusahaan dan ukuran KAP memiliki pengaruh yang positif terhadap luas pengungkapan laporan keuangan. Adapun persamaan multiregresi untuk tahap pertama ini dapat dilihat pada persamaan 3 berikut.

Dari tabel 2 diatas dapat dilihat bahwa nilai signifikansi t masing masing variabel independen yang bernilai kurang dari 0,05 adalah variabel leverage, hal ini menyatakan bahwa variabel leverage memiliki pengaruh yang signifikan secara parsial terhadap variabel dependen yaitu

pengungkapan laporan keuangan.

Sedangkan variabel independen lainnya memiliki nilai signifikansi t lebih lebih dari 0,05. Hal ini menyatakan bahwa variabel independen lainnya tidak memiliki pengaruh yang signifikan secara parsial terhadap pengungkapan laporan keuangan. Selain itu dapat dilihat bahwa nilai signifikansi F memiliki nilai 0,000 yang kurang dari nilai 0,005 hal ini menyatakan bahwa seluruh variabel independen berpengaruh secara simultan

terhadap variabel dependen yaitu

pengungkapan laporan keuangan. Nilai adj R2pada tabel di atas adalah sebesar 0,578 hal ini berarti bahwa seluruh variabel independen dapat menjelaskan variabel dependen sebesar 57,8% sisanya 42,2% di jelaskan oleh variabel lain di luar penelitian ini.

Hasil Tahap Kedua

Berdasarkan tabel 2 di ketahui bahwa nilai koefisien variabel disclosure atau luas pengungkapan laporan keuangan memiliki nilai negatif. Hal ini menyatakan bahwa variabel pengungkapan laporan keuangan memiliki pengaruh negatif terhadap asimetri informasi dengan model persamaan 4 berikut. Dari tabel 2 diatas dapat dilihat bahwa nilai signifikansi t dan signifikansi F variabel independen bernilai lebih dari 0,05 hal ini berarti menyatakan bahwa variabel pengungkapan laporan keuangan tidak memiliki pengaruh secara parsial maupun simultan terhadap asimetri informasi. Nilai adj R2 0,096 hal ini berarti bahwa variabel luas pengungkapan laporan keuangan dapat menjelaskan variabel asimteri informasi sebesar 9,6% sisanya di jelaskan oleh variabel lain di luar penelitian ini.

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Ratri dan Mariani, Faktor-Faktor yang... E-543 umur listing tidak memiliki pengaruh

terhadap kelengkapan pengungkapan

informasi dalam laporan tahunan. Alasan yang mampu mendasari hasil penelitian ini adalah semua perusahaan sektor industri barang konsumsi baik berumur lama ataupun tergolong baru memiliki motivasi yang sama untuk menarik perhatian investor (publik) dengan mengungkapkan informasi sukarela.

Alasan lain yang juga dimungkinkan karena teknologi dan informasi terus mengalami perkembangan, tidak menutup kemungkinan bahwa kemajuan tersebut sangat mempengaruhi sistem informasi yang digunakan perusahaan baik yang berumur lama ataupun tergolong baru dan mempermudah kinerja dalam pengolahan informasi-informasi terkait perusahaan

tersebut sehingga pengungkapan

informasinya lebih berkembang. Hipotesis kedua dalam penelitian ini adalah Ukuran perusahaan tidak berpengaruh terhadap pengungkapan laporan keuangan, nilai B dalam penelitian ini adalah 0,003 dan nilai sig t adalah 0,098. Penelitian ini tidak sejalan dengan peneltian yang di lakukan Alsaeed (2006), serta Devi dan Suardana

(2014) yang menyatakan ukuran

perusahaan berpengaruh terhadap laporan keuangan. Dengan demikian semakin besar ukuran perusahaan semakin lengkap

perusahaan mengungkapkan laporan

keuangan.

Hipotesis ketiga dalam penelitian ini adalah Ukuran KAP tidak berpengaruh terhadap pengungkapan laporan keuangan, nilai B dalam penelitian ini adalah 0,036 dan nilai sig t nya adalah 0,055. Penelitian ini sejalan dengan Indriani (2013) yang secara umum menemukan bahwa ukuran kap tidak memiliki pengaruh terhadap kelengkapan pengungkapan informasi dalam laporan tahunan. Alasan yang melandasi tidak diterimanya hipotesis

keempat adalah baik perusahaan yang diaudit oleh pihak eksternal yang memiliki reputasi layaknya kap big four maupun pihak ekternal umum yang tidak memiliki reputasi tinggi dan bukan bagian yang tergabung dalam kap big four, dipandang tidak mempengaruhi luasnya disclosure.

Hipotesis keempat adalah leverage memiliki pengaruh negatif terhadap pengungkapan laporan keuangan, nilai B pada penelitian ini adalah -0,041 dan nilai sig t nya adalah 0,025 penelitian ini sejalan dengan penelitian yang dilakukan oleh Suardana dan Devi (2014), namun hasil peneltian ini tidak sejalan dengan Wardani (2012) yang menyatakan bahwa leverage tidak memliki pengaruh terhadap

pengungkapan laporan keuangan.

Hipotesis kelima pada penelitian ini

adalah luas pengungkapan laporan

keuangan memiliki pengaruh negatif terhadap asimetri informasi, nilai B pada penelitian ini adalah -15,026 dan nilai sig t nya adalah 0,053. Penelitian ini sejalan dengan penelitian Bernardi (2009) dan Indriani (2013) terhadap asimetri informasi. Semakin luas pengungkapan yang dilakukan perusahaan maka semakin kecil asimetri informasi yang terjadi antara perusahaan dan investor, dimana pengungkapan yang luas dapat membatasi sikap manajer yang oportunistik yang dapat merugikan pemegang saham dan stakeholders lainnya.

SIMPULAN DAN SARAN Simpulan

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-544 Ratri dan Mariani, Faktor-Faktor yang...

memiliki pengaruh negatif terhadap asimteri informasi.

Saran

Saran untuk penelitian selanjutnya adalah menambah variabel bebas lainnya yang belum diteliti dalam penelitian ini, menggunakan sampel yang lebih luas, atau menggunakan sektor lain, menambah tahun penelitian serta menambah item pada daftar pengungkapan sukarela.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Ikka

Retrinasari. 2007. Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam

Laporan Tahunan Perusahaan

Manufaktur yang Terdaftar di BEJ. Seminar Nasional Hal. 1-16Alsaeed, K. 2006. The Association Between Firm-Specific Characteristics and Disclosure: The Case of Saudi Arabia. Managerial Auditing Journal, 21: 476- 496

Benardi dan Meliana. 2009. Faktor-Faktor

Yang Mempengaruhi Luas

Pengungkapan dan Implikasinya

Terhadap Asimetri Informasi.

Simposium Nasional Akuntansi XII, Palembang.

Bertmeu, J dan Magee, R.P. 2015.

Mandatory Disclosure and

Asymetry in Financial Reporting. Journal Of Accounting And Economics, 59: 284-299.

Devi, I.A.S dan Suardana, K.A. 2014.

Pengaruh Ukuran Perusahaan,

Likuiditas, Leverage dan Status

Perusahaan Pada Kelengkapan

Laporan Keuangan. E-Jurnal

Akuntansi Universitas Udayana, 8(3) 474-492.

Hidanyanti, E dan Sunyoto. 2012.

Pentingnya Pengungkapan

(Disclosure) Laporan Keuangan Dalam Meminimalisasi Asimetri Informasi. Jurnal WIGA, 2(2). Indriani, E, W. 2013. Faktor-Faktor Yang

Mempengaruhi Luas Pengungkapan Sukarela dan Implikasinya Terhadap Asimetri Informasi. Accounting Analysis Journal, 2(2).

Marwata.2001.Hubungan antara

Karakteristik Perusahaan dan

Kualitas Pengungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di Indonesia. Simposium Nasional Akuntansi IV

Permanasari, M. 2012. Pengaruh

Karakteristik Perusahaan dan

Mekanisme Corporate Governance terhadap Pengungkapan Informasi. Jurnal Bisnis dan Akuntansi, 14(3): 193-212.

Putri, N.S., Yuniarta, A, G dan Darmawan, N. A. S. 2015. Pengaruh

Kinerja Keuangan, Proporsi

Kepemilikan, Ukuran Perusahaan, dan Status Perusahaan terhadap

Luas Pengungkapan Perusahaan

Sektor Pertambangan yang Terdaftar di BEI Periode 2009-2013. Jurnal Akuntansi Program S1, 3(1).

Rahmawati, Ita Nur and Mutmainah, Siti

and Haryanto.2007. Analisis

Pengaruh Ukuran Perusahaan,

Likuiditas, Leverage, Dan

Profitabilitas Terhadap Mandatory Disclosure (Studi Empiris pada

Perusahaan Manufaktur yang

Tercatat di Bursa Efek Jakarta Tahun 2003-2004). Jurnal Maksi, 7(1): 87-103.

Sarwendah, Dwi. 2010. Analisis Pengaruh Karakteristik Perusahaan Terhadap

Kelengkapan Pengungkapan

Laporan Tahunan Perusahaan

Manufaktur Sub Sektor Industri Dasar dan Kimia yang Terdaftar di BEI. Skripsi. Jurusan Akuntansi, FE Sekolah Tinggi Ilmu Ekonomi Surabaya

Simanjuntak, Binsar H. dan Lusy

Widiastuti. 2004. Faktor-faktor yang

Mempengaruhi Kelengkapan

Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, 7(3).

Siti, Mutmainah 2009 Pengaruh

Karakteristik Corporate Governance

Terhadap Luas Pengungkapan

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Ratri dan Mariani, Faktor-Faktor yang... E-545 Responsibility.Wahana Akuntansi

Jurnal Ilmiah , 4 (1) ;75-94.

Supriadi, deri alambudiarti.

2010.”Pengaruh karakteristik

perusahaan terhadap pengungkapan laporan keuangan pada perusahaan otomotif yang terdaftar di bursa efek indonesia. Skripsi. universitas pembangunan nasional veteran. Suta, A, Y dan Herry, L. 2012. Analisis

Faktor-Faktor Yang Mempengaruhi

Luas Pengungkapan Sukarela

Laporan Tahunan, 1(1) 1-15.

Ulfandri Daniel, Niko. 2013. Pengaruh Ukuran Perusahaan, Leverage, dan

Likuiditas Terhadap Luas

Pengungkapan Laporan Keuangan. Skripsi. Jurusan Akuntansi, FE Universitas Negeri Padang Utami, S dan Prastiti, S.D. 2011. Pengaruh Karakteristik Perusahaan terhadap Social Disclosure. Jurnal Eknomi Bisnis, 1.

Wardani, R.P. 2012. Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela. Jurnal Akuntansi dan Keuangan, 14(1) 1-15.

Yunita, N. 2012. Pengaruh Corporate Governance terhadap Voluntary Disclosure dan Biaya Hutang. Jurnal Ilmiah Mahasiswa Akuntansi, 1(1).