(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil)

Volume 6 – Oktober 2015

PENINGKATAN DAYA SAING BANGSA MELALUI REVITALISASI PERADABAN

ISSN : 1858 – 2559

PENERBIT

Lembaga Penelitian Universitas Gunadarma

Alamat Redaksi

Lembaga Penelitian Universitas Gunadarma Jl. Margonda Raya 100 Pondok Cina

Depok, Jawa Barat 16424 Telp: +62-21-78881112 ext. 455

Fax: +62-21-7872829 Email: [email protected]

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Kowanda dan Pasaribu, Efek Hari Perdagangan... E-161

EFEK HARI PEDAGANGAN TERHADAP TINGKAT

PENGEMBALIAN PASAR, SAHAM, VALUTA ASING DAN BURSA

ASING

Dionysia Kowanda1

Rowland Bismark Fernando Pasaribu2

1,2Fakultas Ekonomi Jurusan Akuntansi Universitas Gunadarma 1dion, 2rowland_pasaribu{@staff.gunadarma.ac.id}

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis dan menguji secara empiris efek hari perdagangan terhadap tingkat pengembalian instrument investasi di Indonesia periode 2005-2010. Penelitian ini mengambil sampel 13 saham yang secara aktif diperdagangkan, 3 data indeks (IHSG, ILQ45, dan JII) di Bursa Efek Indonesia, 3 valuta asing (USD, Euro, dan Yen), dan 3 bursa saham asing (HSI, KOSPI, dan TSEC), teknik analisis yang digunakan adalah multiregresi dengan menggunakan SPSS versi 17. Hasil penelitian menunjukkan bahwa secara umum hari perdagangan tidak berpengaruh signifikan terhadap tingkat pengembalian investasi saham, valas, dan bursa asing. Secara parsial fenomena Monday-effect terjadi hanya pada saham ELTY, MEDC, dan SMCB; sementara Tuesday effect terjadi pada saham MEDC dan Thursday effect pada saham SMCB.

Kata Kunci: Efisiensi Pasar, day of week effect, Monday Effect, valuta asing, bursa saham asing

PENDAHULUAN

Hipotesis Pasar efisien (selanjutnya disingkat HPE) menunjukkan bahwa pada setiap waktu tertentu harga sepenuhnya merefleksikan semua informasi yang tersedia di pasar saham tertentu. Jadi, menurut HPE (bentuk lemah), tidak ada investor yang dapat memperoleh keuntungan dalam memprediksi laba atas saham hanya dengan menggunakan informasi publik yang tersedia. Namun, ada banyak bukti terhadap HPE di dunia investasi nyata. Ada literatur yang luas membahas perihal anomali di pasar keuangan termasuk efek ukuran, efek stock split, dan seasonals bulanan. Telah diketahui juga bahwa memang terdapat beberapa pola prediksi pada efek hari pada tingkat pengembalian mingguan. Fenomena bahwa tingkat pengembalian pada hari Senin (penutupan pada hari Jumat sampai dengan penutupan hari Senin), rata-rata, lebih kecil dibanding tingkat pengembalian pada hari lainnya dalam seminggu dan biasanya memang negatif, sering disebut sebagai efek hari

Senin (atau efek akhir pekan) dalam literatur.

Reasoning penelitian efek hari

tertentu secara umum adalah

(Almonte, 2005). Lebih lanjut, Chia, Liew, dan Wafa, (2008) menyatakan bahwa kecuali bursa Korea Selatan imbal hasil hari Senin justru negative dibanding hari Jumat pada bursa Singapura dan Hongkong. Untuk bursa Pakistan, studi Hussain, Hamid, Akash, dan Khan (2011) justru menyimpulkan imbal hasil yang positif terjadi pada hari Selasa. Hasil yang hamper sama juga dinyatakan oleh Almonte (2012) dan Al-Jafari (2011) bahwa secara rata-rata, kecenderungan imbal hasil lebih rendah pada Senin dan lebih tinggi pada hari Selasa jika holding dilakukan dari hari Kamis minggu sebelumnya.

Bertolak belakang dengan studi yang dilakukan Al-Jafari (2011) dan Selvakumar (2011), penelitian lainnya justru mendukung eksistensi efek bulan tertentu dalam setahun. Zafar, Urooj, dan Farooq, (2010) menyatakan bahwa imbal hasil pada bulan Mei adalah negative jika disbanding imbal hasil bulan Januari untuk bursa saham Karachi. Di sisi lain, pada bursa saham Australia, Marrett & Worthington (2011) menyatakan bahwa imbal hasil pada bulan April, Juli, dan Desember adalah yang tertinggi dibanding bulan-bulan lainnya. Sementara untuk bursa saham Tunis, Wyème dan Olfa (2011) berpendapat bahwa imbal hasil pada bulan April adalah yang tertinggi jika dibanding return bulanan lainnya. Dengan demikian Sama dengan penelitian terdahulu perihal effek harian dalam

seminggu, beragam studi juga

menunjukkan hasil yang inkonklusif perihal eksistensi efek bulan tertentu dalam tahunan pada beragam bursa saham.

Apa penjelasan untuk perbedaan ekspektasi tingkat pengembalian setiap hari dalam seminggu? Ada empat jenis penjelasan mengenai hal ini. Pertama, bahwa ini adalah artefak statistik yang diperoleh dengan snooping-data. Sullivan, Timmerman, dan White (2001 dalam Lari, Mardani, dan Aghaeiboorkheili, 2013) membuat kritik literatur efek kalender ini. Mereka menerapkan prosedur statistik yang mengontrol data-mining dalam

pengujian untuk efek kalender. Mereka menemukan bahwa efek Senin adalah jauh lebih signifikan secara statistik dari penelitian sebelumnya. Hasilnya diperoleh pada DJIA selama periode 1896-1996. Hansen, Lunde, dan Nason (2005) telah meningkatkan penelitian tersebut. Kedua makalah tersebut membandingkan hasil yang diharapkan atau rasio Sharpe. Kedua, penjelasan tersebut melibatkan struktur mikro pasar, khususnya, masalah tentang penyelesaian, dividen, dan pajak. Misalnya, French (1980 dalam Lari, Mardani, dan Aghaeiboorkheili, 2013) mengusulkan hipotesis waktu kalender, yang akan menunjukkan bahwa ekpektasi pengembalian akan benar-benar lebih besar selama akhir pekan (Jumat sampai Senin) karena di antara tiga hari kalender versus satu hari kalender untuk hari lainnya dalam seminggu. Hipotesis ini bertentangan dengan data. Lakonishok dan Levi (1982 dalam Lari, Mardani, dan Aghaeiboorkheili, 2013) menyarankan bahwa ekspektasi tingkat pengembalian harus berbeda setiap hari mengacu pada masa settlement 5-hari, yang memiliki efek membuat ekspektasi tingkat pengembalian lebih tinggi pada hari Jumat dan lebih rendah pada hari Senin secara relatif baik itu untuk perdagangan atau model waktu kalender. Konsensus umum tampaknya menyatakan bahwa data tidak mendukung prediksi yang tepat dari hipotesis mereka, (Pettengill, 2003 dalam Lari, Mardani, dan Aghaeiboorkheili, 2013).

Penjelasan ketiga melibatkan tingkat yang berbeda dari arus informasi mikro dan makro. Pada dasarnya, rilis berita buruk cenderung ditunda sampai akhir pekan,. Steeley (2001) berpendapat bahwa efek Senin di pasar saham Inggris terkait dengan pola sistematis sampainya beritas perihal pasar yang luas yang berkonsentrasi antara Selasa dan Kamis. Namun, sejumlah studi telah menyatakan bahwa hal ini tidak menjelaskan efek secara keseluruhan (Pettengill, 2003

dalam Lari, Mardani, dan

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Kowanda dan Pasaribu, Efek Hari Perdagangan... E-163 Penjelasan keempat, pola diferensial

perdagangan berbagai pelaku pasar. Individu benar-benar sebagai penjual pada hari Senin, dan individu berperilaku berbeda pada hari Senin dibandingkan hari-hari lain dalam seminggu. Atau yang lain, bisa juga karena aktivitas short selling - short seller menutup posisi mereka pada hari Jumat karena sulit untuk memantau selama akhir pekan (mungkin sebagian besar dari mereka pergi berlibur). Mereka menjual saham pada hari Senin yang menyebabkan penurunan harga. Terdapat beberapa penelitian yang telah mendokumentasikan perilaku yang berbeda dari individu pada hari Senin dibandingkan hari-hari lain. Misalnya, Pettengill (1993 dalam Lari, Mardani, dan

Aghaeiboorkheili, 2013) yang

menemukan bahwa individu lebih mungkin untuk berinvestasi dalam aset berisiko ketika percobaan dilakukan pada hari Jumat daripada ketika mereka berada di hari Senin. Terdapat berbagai pandangan tentang pentingnya efek ini dalam menjelaskan anomali pasar saham.

Akhirnya, orang lain telah

mempertanyakan besarnya pengaruh hari Senin dan apakah itu cukup besar untuk menghasilkan keuntungan berdasarkan aturan sederhana perdagangan (French, 1980 dalam Lari, Mardani, dan Aghaeiboorkheili, 2013).

Penelitian ini akan menguji tentang

Monday effect yang merupakan bagian dari day of the week patern. Sejumlah penelitian menemukan adanya fenomena

Monday effect (atau weekend effect)

menggunakan berbagai periode waktu dan berbagai indeks return saham yang berbeda. Anomali ini tidak hanya terjadi di pasar modal Amerika Serikat tapi juga di pasar modal negara-negara lain diluar Amerika Serikat serta anomali ini terjadi juga pada berbagai tipe sekuritas (Basher & Sadorsky, 2006). Hasil penelitian mengenai pola perubahan return saham di pasar modal memberi kesimpulan yang beragam (Hui, 2005; Keef, 2005; Cai et al., 2006). Penelitian di luar pasar modal Amerika Serikat mendokumentasikan

hasil yang menunjukkan adanya day of the week effect, dimana return saham pada hari perdagangan Senin lebih rendah daripada return saham hari perdagangan lainnya (Kiymaz et al., 2005; Basher, et al., 2006; Apolinario, Cáceres, Santana, Sales, and Caro, 2006;Abidin dan Mahmood, 2009; Sutheebanjard and Premchaiswadi, 2010; Osazevbaru and Oboreh, 2014)

Penelitian day of the week effect di Bursa Efek Indonesia menunjukkan hasil yang bervariasi. Basher dan Sadorsky (2006) melakukan penelitian terhadap saham-saham yang ada di BEJ dan menemukan bahwa terdapat day of the week effect dimana return terendah terjadi di hari Selasa dan return tertinggi terjadi pada hari Jumat selama periode penelitian. Iramani (2006) menguji pengaruh hari perdagangan terhadap return saham. Hasilnya menunjukkan hari perdagangan Selasa, Rabu dan Jumat mempunyai pengaruh terhadap return saham sedangkan hari perdagangan Senin dan Kamis tidak mempunyai pengaruh terhadap return saham selama periode penelitian. Hari perdagangan Senin terjadi

return positif tetapi uji signifikansi yang menunjukkan return positif ini tidak signifikan.

Cahyaningdyah (2005) menguji pengaruh hari perdagangan terhadap

return saham dengan menggunakan data

return 73 saham yang paling aktif di perdagangkan di BEJ, kriteria keaktifan adalah berdasarkan frekuensi hari

perdagangan. Hasil penelitian

menunjukkan adanya return terendah pada hari Senin (Monday effect) dan return

tertinggi terjadi pada hari perdagangan Jumat (weekend effect). Keragaman hasil penelitian dan argumentasi yang

dikemukakan mengenai fenomena

Monday effect menjadikan fenomena ini tetap menarik untuk diteliti. Hal ini mendorong peneliti untuk melakukan penelitian tentang fenomena Monday effect di Bursa Efek Indonesia. Adapun tujuan penelitian ini adalah untuk menganalisis dan menguji secara empiris

pengaruh hari perdagangan terhadap

Penelitian ini mengambil sampel 13saham yang secara aktif diperdagangkan dan 3 data indeks (IHSG, ILQ45, dan JII) di Bursa Efek Indonesia, 3 valuta asing (USD, Euro, dan Yen), dan 3 bursa saham asing (HSI, KOSPI, dan TSEC). Sampel diambil dengan menggunakan purposive sampling, dengan kriteria pemilihan sampel adalah saham yang selalu tercantum di LQ45 selama periode 2005-2010. Sedangkan kriteria untuk valuta asing adalah, valuta asing yang sering digunakan dalam aktivitas ekonomi di Indonesia dan likuid. Sementara pertimbangan untuk bursa saham asing adalah pertimbangan geografis kontinen yakni sama-sama di Asia. Saham yang digunakan adalah saham-saham yang aktif diperdagangkan di BEJ selama periode pengujian. Kriteria ini diambil untuk menghindari bias yang mungkin ditimbulkan oleh saham-saham tidur. Sedangkan kriteria keaktifannya berdasarkan frekuensi hari perdagangan saham dalam setahun. Data yang diperlukan dalam penelitian ini adalah harga penutupan (closing price) untuk setiap hari perdagangan pada instrument saham, indeks pasar dan bursa asing . Harga penutupan harian ini nantinya akan menjadi dasar penghitungan return harian masing-masing saham. Sementara untuk valuta asing digunakan data kurs tengah sebagai dasar perhitungan return. Untuk menguji hipotesis yaitu pengaruh hari perdagangan terhadap return saham, model regresi yang digunakan dapat dilihat pada rumus 1.

Rt adalah return saham pada hari t, dan variabel dummy (M, T, W, Th, dan F) menunjukkan hari perdagangan saham di bursa yang di observasi, yaitu M untuk Senin, T untuk Selasa, W untuk Rabu, Th

untuk Kamis dan F untuk Jumat. Nilai M=1 untuk return saham pada hari Senin dan M=0 untuk return saham hari lainnya. T=1 untuk return saham pada hari selasa dan T=0 untuk return saham hari lainnya. Demikian juga hal yang sama berlaku untuk dummy W, Th dan F. Sedangkan β1-β5 adalah koefisien regresi untuk variabel dummy Senin sampai Jumat. Koefisien regresi ini menunjukkan besarnya rata-rata return saham pada masing-masing hari perdagangan. Pengujian pengaruh hari perdagangan terhadap return saham harian dilakukan dengan cara menguji koefisien regresi masing-masing variabel hari perdagangan. Hari perdagangan dikatakan berpengaruh terhadap return saham jika koefisien regresi variabel tersebut signifikan secara statistik.

HASIL DAN PEMBAHASAN

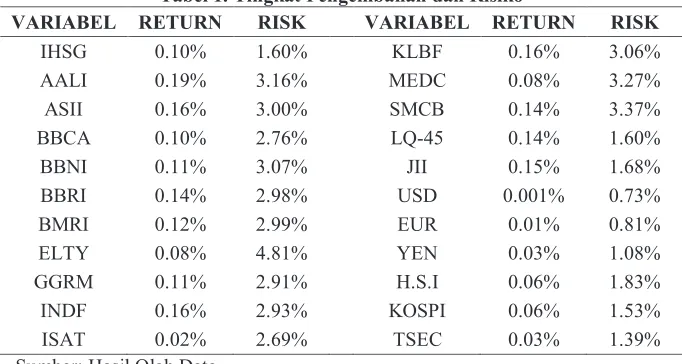

Berdasarkan tabel 1 diperoleh beberapa informasi sebagai berikut: tingkat pengembalian yang tertinggi masih dihasilkan oleh instrument saham, dimana yang tertinggi adalah saham AALI (0,19%), ASII (0,16%), INDF (0,16%), dan KLBF (0,16%). Sementara untuk valas dan bursa asing masih memberikan return yang lebih kecil (tidak sampai 0,1 persen/hari). Adagium high-return dan

high-risk juga diklarifikasi oleh data tersebut. Dimana dalam hal ini instrument saham di Bursa efek Indonesia menjustifikasi pada beberapa saham, misalnya saham AALI, BBNI, dan SMCB. Secara umum mengacu pada pertimbangan return-risk, berinvestasi di bursa efek Indonesia masih lebih menarik dibanding bursa asing lainnya (HSI, KOSPI, dan TSEC), bahkan jika dibandingkan instrument valuta asing (USD, EUR, dan Yen).

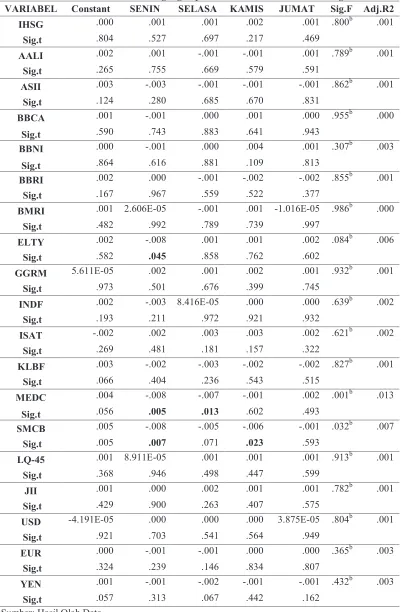

Berdasarkan tabel 2 diperoleh hasil bahwa secara umum hari perdagangan tidak berpengaruh signifikan terhadap tingkat pengembalian seluruh instrument investasi. Pada instrument saham, fenomena monday effect (Fenomena

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Kowanda dan Pasaribu, Efek Hari Perdagangan... E-165 pada hari Senin cenderung menghasilkan

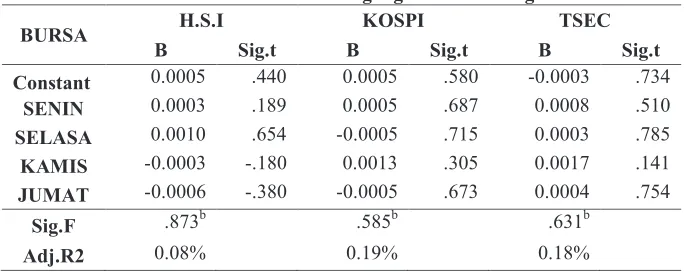

return yang negatif, sedangkan return positif terjadi pada hari-hari selain Senin) hanya terjadi pada beberapa saham, yakni saham ELTY, MEDC, dan SMCB. Sementara untuk saham ASII, BBCA, dan BBNI, meski tingkat pengembalian pada hari Senin adalah negatif, namun hari perdagangan tidak berpengaruh signifikan terhadap tingkat pengembalian. Demikian juga halnya dengan valuta asing Euro dan Yen. Temuan lainnya, terjadi Tuesday effect pada saham MEDC dan Thursday effect pada saham SMCB. Day of week effect juga tampaknya belum terbukti terjadi di bursa efek Indonesia selama periode 2005-2010, jika mengacu pada koefisien determinasi hari perdagangan pada seluruh investasi (saham, pasar, sektoral, valuta asing, dan bursa asing) yang berkisar hanya 0,02%-1,26%. Hal ini semakin diperjelas jika melihat pada signifikansi simultan pada seluruh tingkat pengembalian instrumen investasi. Kecuali saham BNGA, BRPT, MEDC, dan SMCB, seluruh hari perdagangan secara simultan tidak berpengaruh signifikan terhadap tingkat pengembalian instrument investasi. Bahkan pada beberapa bursa asing (lih. Tabel 3), fenomena monday-effect ini tidak terjadi.

Berdasarkan pengujian hipotesis, terbukti bahwa return saham harian di Bursa Efek Indonesia khususnya untuk

hari Senin relatif tidak dapat diprediksi dan tidak selalu paling rendah dibandingkan dengan rata-rata return hari lainnya, karena ternyata hanya beberapa saham yang mencapai nilai negatif. Sehingga dapat disimpulkan bahwa pada penelitian ini tidak terjadi anomali

monday Effect di BEI. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Prasetyo (2006), Sumiyana (2008), dan Safaruddin (2011) dan menolak studi yang dilakukan Ramadhani (2015), Cahyaningdyah dan Witiastuti (2010),

Azlina (2009), Rita (2009),

Cahyaningdyah (2005) dan Budileksmana (2005) yang menyatakan bahwa terjadi

monday effect di Bursa Efek Indonesia. Terjadinya return yang paling rendah pada hari Senin (monday effect) di Bursa Efek Indonesia dikarenakan mungkin memang karena para investor menunda melakukan pembelian saham di hari Senin. Hal ini terjadi karena para investor masih menentukan strategi dalam

bertransaksi dengan melakukan

pengkajian terlebih dahulu atas informasi ataupun berita yang relevan yang biasanya dikeluarkan oleh perusahaan pada hari terakhir perdagangan, namun hal ini bukanlah suatu pola kepastian terutama bila mempertimbangkan hal-hal lainnya seperti, risk profile investor, dan distribusi informasi yang terjadi di bursa Indonesia.

Tabel 1. Tingkat Pengembalian dan Risiko

VARIABEL RETURN RISK VARIABEL RETURN RISK

IHSG 0.10% 1.60% KLBF 0.16% 3.06%

AALI 0.19% 3.16% MEDC 0.08% 3.27%

ASII 0.16% 3.00% SMCB 0.14% 3.37%

BBCA 0.10% 2.76% LQ-45 0.14% 1.60%

BBNI 0.11% 3.07% JII 0.15% 1.68%

BBRI 0.14% 2.98% USD 0.001% 0.73%

BMRI 0.12% 2.99% EUR 0.01% 0.81%

ELTY 0.08% 4.81% YEN 0.03% 1.08%

GGRM 0.11% 2.91% H.S.I 0.06% 1.83%

INDF 0.16% 2.93% KOSPI 0.06% 1.53%

ISAT 0.02% 2.69% TSEC 0.03% 1.39%

Tabel 2. Efek Hari Perdagangan pada Bursa Efek dan Valuta Asing

VARIABEL Constant SENIN SELASA KAMIS JUMAT Sig.F Adj.R2

IHSG .000 .001 .001 .002 .001 .800b .001

Sig.t .804 .527 .697 .217 .469

AALI .002 .001 -.001 -.001 .001 .789b .001

Sig.t .265 .755 .669 .579 .591

ASII .003 -.003 -.001 -.001 -.001 .862b .001

Sig.t .124 .280 .685 .670 .831

BBCA .001 -.001 .000 .001 .000 .955b .000

Sig.t .590 .743 .883 .641 .943

BBNI .000 -.001 .000 .004 .001 .307b .003

Sig.t .864 .616 .881 .109 .813

BBRI .002 .000 -.001 -.002 -.002 .855b .001

Sig.t .167 .967 .559 .522 .377

BMRI .001 2.606E-05 -.001 .001 -1.016E-05 .986b .000

Sig.t .482 .992 .789 .739 .997

ELTY .002 -.008 .001 .001 .002 .084b .006

Sig.t .582 .045 .858 .762 .602

GGRM 5.611E-05 .002 .001 .002 .001 .932b .001

Sig.t .973 .501 .676 .399 .745

INDF .002 -.003 8.416E-05 .000 .000 .639b .002

Sig.t .193 .211 .972 .921 .932

ISAT -.002 .002 .003 .003 .002 .621b .002

Sig.t .269 .481 .181 .157 .322

KLBF .003 -.002 -.003 -.002 -.002 .827b .001

Sig.t .066 .404 .236 .543 .515

MEDC .004 -.008 -.007 -.001 .002 .001b .013

Sig.t .056 .005 .013 .602 .493

SMCB .005 -.008 -.005 -.006 -.001 .032b .007

Sig.t .005 .007 .071 .023 .593

LQ-45 .001 8.911E-05 .001 .001 .001 .913b .001

Sig.t .368 .946 .498 .447 .599

JII .001 .000 .002 .001 .001 .782b .001

Sig.t .429 .900 .263 .407 .575

USD -4.191E-05 .000 .000 .000 3.875E-05 .804b .001

Sig.t .921 .703 .541 .564 .949

EUR .000 -.001 -.001 .000 .000 .365b .003

Sig.t .324 .239 .146 .834 .807

YEN .001 -.001 -.002 -.001 -.001 .432b .003

Sig.t .057 .313 .067 .442 .162

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015

Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Kowanda dan Pasaribu, Efek Hari Perdagangan... E-167

Tabel 3. Efek Hari Perdagangan Bursa Asing

BURSA H.S.I KOSPI TSEC

B Sig.t B Sig.t B Sig.t

Constant 0.0005 .440 0.0005 .580 -0.0003 .734

SENIN 0.0003 .189 0.0005 .687 0.0008 .510

SELASA 0.0010 .654 -0.0005 .715 0.0003 .785

KAMIS -0.0003 -.180 0.0013 .305 0.0017 .141

JUMAT -0.0006 -.380 -0.0005 .673 0.0004 .754

Sig.F .873b .585b .631b

Adj.R2 0.08% 0.19% 0.18%

Sumber: Hasil Olah Data

Kondisi subjektif lainnya bisa jadi merupakan kontribusi dari sisi psikologi para investor itu sendiri yang tidak menyukai hari Senin serta perilaku

overreaction dari para investor terhadap suatu informasi yang buruk sehingga langsung menjual sahamnya di hari Senin. Hal tersebut yang mengakibatkan harga saham di hari Senin akan jatuh dikarenakan peningkatan supply yang tidak diimbangi dengan peningkatan

demand.Dengan demikian tidak terjadinya anomali monday effect di Bursa Efek Indonesia selama periode penelitian ini

mengindikasikan tidak adanya

pelanggaran atas hipotesis pasar efisien bentuk lemah karena return saham tetap belum dapat diprediksi berdasarkan pengaruh kalender tertentu. Oleh sebab itu dapat disimpulkan bahwa Bursa Efek Indonesia dan pasar uang (khususnya valuta asing USD, EUR, dan Yen) memang masih belum efisien selama periode 2005-2010.

SIMPULAN DAN SARAN Simpulan

Tujuan penelitian ini adalah untuk menganalisis dan menguji secara empiris efek hari perdagangan terhadap tingkat pengembalian instrument investasi di Indonesia periode 2005-2010. Hasil penelitian menunjukkan bahwa secara

umum hari perdagangan tidak

berpengaruh signifikan terhadap tingkat pengembalian investasi saham, valas, dan bursa asing. Secara parsial fenomena

Monday-effect terjadi hanya pada saham ELTY, MEDC, dan SMCB; sementara

tuesday effect terjadi pada saham MEDC dan Thursday effect pada saham SMCB. Kapasitas hari perdagangan dalam menjelaskan variasi tingkat pengembalian investasi di Indonesia adalah rendah dan dengan demikian sangat riskan bila hal ini dijadikan pertimbangan dalam penyusunan strategi investasi.

Saran

Untuk penelitian selanjutnya agar disarankan menggunakan periode penelitian yang lebih lama dan jumlah sampel yang lebih komprehensif.

DAFTAR PUSTAKA

Abidin, Shahida Nadia Zainal and Wan Mansor Wan Mahmood. 2009. Day-of-the-Week Effect on the Bursa Malaysia: Further evidence from robust estimations. MPRA Paper No. 13326. Al-Jafari, M.K. 2011. The Monthly Effect of

Stock Market Returns and the Global Financial Crisis: Evidence and implications from Bahrain Bourse.

International Research Journal of Finance and Economics, (78), 83-95. Almonte, C.K.S. 2005. The Day-of-the-Week

Effect in the Philippine Stock Market January 3, 2000 to July 23, 2004.

CBERD Working Paper No.10.

Almonte, Catherine Kalayaan S. 2012. Calendar Effect in the Philippine Stock Exchange. International Journal of Information Technology and Business Management, 3(1): 64-80.

Research Journal of Finance and Economics, Issue 2.

Azlina, Nur. 2009. Pengaruh Monday Effect Markets. Applied Economics Letters, 13(10): 621-628.

Budileksmana, Antariksa. 2005. Fenomena The Monday Effect Di Bursa Efek Jakarta. SNA VIII, September, Solo. Cahyaningdyah, D. 2005. Analisis Pengaruh

Hari Perdagangan Terhadap Return

Saham: Pengujian Week-Four Effect

dan Rogalski effect di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis. 20(2).

Cahyaningdyah, Dwi dan Rini Setyo Witiastuti. 2010. Analisis Monday Effect dan Rogalski Effect Di Bursa Efek Jakarta. Jurnal Dinamika Manajemen, 1(2): 154-168.

Cai, J., Li, Y & Qi, Y. 2006. The Day of The Week Effect: New Evidence From The Chinese Stock Markets. Chinese Economy, 39(2): 71-88.

Chia, R.C., Liew, V.K., & Wafa, S.A.W.S.K. 2008. Day-of-the-week Effects in Selected East Asian Stock Markets.

Economics Bulletin, 7(5): 1-8.

Hansen, P.R. Lunde, A., and J.M. Nason. 2005. Testing the Significance of Calendar Effects. Working paper No. 2005-2, Federal Reserve Bank of Atlanta.

Hui, T. 2005. Day of The Week Effect in US and Asia-Pasific Stock Markets During The Asia Financial Crisis: A Non from Karachi Stock Exchange-Pakistan). Far East Journal of Psychology and Business, 3(1): 25-31. Iramani, R. 2006. Studi Tentang Pengaruh

Hari Perdagangan terhadap Return

Saham Pada BEJ. Jurnal Akuntansi dan Keuangan, 32:1-8.

Keef, S & Roush, M. L. 2005. Day of The Week Effect in The Pre-Holiday Return

of The Standard & Poor’s 500 Stock Index. Applied Financial Economics, 15(2): 107-119.

Lakonishok, J., & Levi, M. 2012. Weekend effects on stock returns: a note. The Journal of Finance, 37(3), 883-889.

Lari, Mansooreh Kazemi., Mardani, Abbas dan Mohsen Aghaeiboorkheili. 2013. Asian Journal of Finance and Accounting, (5)1.

Marrett, G. & Worthington, A. 2011. The Month-of-the-Year Effect in the Australian Stock Market: A Short Technical Note on the Market, Industry and Firm Size Impacts.

Australasian Accounting Business and Finance Journal, 5(1): 117-123.

Osazevbaru, H.O. and Oboreh, J. 2014. The “Monday Effect” in Nigerian Stock Market: Evidence and Implication. J. of Social Sciences and Public Policy, 6(1): 1-8. Prasetyo, Hari. 2006. Analisis Pengaruh Hari

Perdagangan terhadap Return, Abnormal

Return dan Volatilitas Return Saham (Studi Pada LQ45 Periode Januari-Desember

2005). Tesis. Semarang: Universitas

Diponegoro.

Ramadhani, Ranita. 2015. Pengujian Anomali

Pasar Monday Effect, Weekend Effect,

Rogalski Effect, Di Bursa Efek Indonesia.

Jurnal Ilmiah Mahasiswa FEB, 3(2). Rita, M. R. 2009. Pengaruh Hari Perdagangan

terhadap Return Saham: Pengujian Day of The Week Effect, Week-Four Effect dan Rogalski Effect di BEI. Jurnal Ekonomi dan Bisnis, XV(2): 121-134.

Rita, Maria Rio. 2009. Pengaruh Hari Perdagangan

terhadap Return Saham. Jurnal Ekonomi

dan Bisnis, 15(2), September: 121-134. Safaruddin. 2011. Pengujian Monday Effect Di

Bursa Efek Indonesia. Jurnal Ekonomi dan

Bisnis, 10(1): 9-17.

Selvakumar, D.S. 2011. Existence of Certain

Anomalies in Indian Stock Market.

International Conference on Economics and Finance Research, IPEDR Vol. 4. Sumiyana. 2008. Day of the Week dan Monday

Effect: Fenomena Yang Terbuktikan Tidak Konsisten Di Pasar Modal Indonesia. Jurnal Manajemen Teori dan Terapan, 1(1), April: 1-30.

Sutheebanjard, Phaisarn and Wichian

Premchaiswadi. 2010. Analysis of Calendar Effects: Day-of-the-Week Effect on the Stock Exchange of Thailand (SET).

International Journal of Trade, Economics and Finance, 1(1), June: 57-62.

Wyème, B.M.D.F. & Olfa, C. (2011). Month of the Year Effect: Existence and Behavioral

Explanation. International Research

Journal of Finance and Economics, (67): 72-81.

Zafar, N., Urooj, S.F., & Farooq, S.U. (2010). Karachi Stock Exchange: Testing month of

the Year Effect. European Journal of

Economics, Finance and Administrative