ANALISIS KASUS SATYAM DALAM PERSPEKTIF AUDIT

MANAJEMEN

Disusun untuk Memenuhi Salah Satu Tugas Mata Kuliah Pemeriksaan Manajemen

Disusun oleh: RIZKI SEPTIANA

1006035

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2014

1

IDENTIFIKASI KASUS Profil Singkat Satyam Computer Service

Satyam Computer Service adalah salah satu perusahaan outssourcing terbesar di India. Satyam didirikan oleh Ramalinga Raju, lulusan MBA Ohio University dan alumnus Harvard University. Ramalinga Raju mendapatkan berbagai penghargaan diantaranya Ernst & Young Entrepreneur of the Year for Services (tahun 1999), Dataquest IT Man of The Year (2000), CNBC’s Asian Business Leader –Corporate Citizen of the Year Award (2002). Tercatat pada tahun 2004, jumlah kekayaan Raju mencapai 495 juta dolar AS.

Satyam berperan sebagai back office untuk beberapa bank besar, pabrik, pelayanan kesehatan, dan perusahaan media di dunia. Mereka menangani segala sesuatu keperluan perusahaan mulai dari sistem komputer hingga pelayanan konsumen. Klien mereka antara lain General Electric, General Motors, Nestle, dan pemerintah Amerika Serikat. Bahkan Satyam kadang bertanggung jawab dalam urusan keuangan konsumen.

Pada tahun 2009, Satyam diperkirakan memiliki 50 ribu karyawan yang tersebar di berbagai pusat pengembangan IT-nya di negara-negara Asia, Amerika, Eropa, dan Australia. Satyam menjadi rekanan dari 654 perusahaan global dan 185 perusahaan Fortune 500 lainnya. Saham Satyam tercatat di bursa India’s National Stock Exchange, New York Stock Exchange (NYSE), dan Euronext di Eropa. Satyam merupakan penyedia perangkat lunak resmi di even FIFA World Cup 2010 di Afrika Selatan dan 2014 di Brazil.

Satyam saat ini telah merger dengan Tech Mahindra. Sebelumnya, pada September 2010, Satyam berganti nama menjadi Mahindra Satyam, sebelum merger dengan perusahaan induknya tersebut pada tahun 2013 lalu.

Kronologi Kasus Satyam

Pada tanggal 7 Januari 2009, Ramalinga Raju tiba-tiba mengatakan bahwa sekitar 1,04 milyar dolar AS saldo kas dan bank Satyam adalah fiktif. Jumlah

tersebut merupakan 94% nilai kas dan bank Satyam di akhir September 2008. Dalam suratnya kepada jajaran direksi Satyam, Raju juga mengakui bahwa dia telah memalsukan nilai pendapatan bunga diterima di muka (accrued interest), mencatat kewajiban lebih rendah dari yang seharusnya (understated liability) dan menggelembungkan nilai piutang (overstated debtors).

Raju menyebutkan pada awalnya, kecurangan yang dilakukannya dimulai dengan menggelembungkan nilai keuntungan perusahaan. Setelah dilakukan selama beberapa tahun, selisih antara keuntungan yang sebenarnya dan yang dilaporkan dalam laporan keuangan semakin lama semakin besar. Begitu kompleksnya situasi yang dihadapi Raju karena fraud yang telah dilakukannya. Dalam suratnya, ia menganalogikan situasi tersebut “seperti menunggangi harimau, tidak tahu cara menghentikannya tanpa jadi mangsa”.

Pada 14 Januari 2009, auditor Satyam selama delapan tahun terakhir, Price Waterhouse India, mengumumkan bahwa laporan auditnya berpotensi tidak akurat dan tidak reliable karena audit yang dilakukan berdasarkan informasi yang diperoleh dari manajemen Satyam. Institusi Akuntan di India, ICAI, meminta PwC memberikan jawaban resmi dalam 21 hari kemudian terkait skandal tersebut. Akibat skandal yang dialami Satyam, harga saham Satyam jatuh menjadi 11,5 rupees, atau hanya senilai 2% dari harga saham tertingginya di tahun 2008 sebesar 544 rupees. Selain itu beberapa penghargaan yang diperoleh Satyam sebelum skandal terjadi pun dicabut. Sedangkan sang pendiri, Raju dan saudaranya B. Rama Raju, yang juga terkait skandal ini, ditahan dengan tuduhan melakukan konspirasi kriminal, penipuan, pemalsuan dokumen, dan menghadapi ancaman hukuman 10 tahun penjara.

LANDASAN TEORI Pengertian Audit Manajemen

Banyak ahli yang mengemukakan definisi dari audit manajemen. Kebanyakan definisi mengenai audit manajemen memberi penekanan pada efisiensi, efektivitas, ekonomisasi, atau performa suatu kesatuan usaha. Berikut adalah beberapa pendapat ahli mengenai pengertian audit manajemen, dimana sebagian diantaranya dikutip dari buku Drs. Amin Widjaja Tunggal, Ak, MBA yang berjudul “Management Audit: Suatu Pengantar”

Pengertian Audit Manajemen menurut J. Santochi

Secara singkat J. Santochi mendefinisikan manajemen audit sebagai suatu yang berfungsi untuk membantu manajemen tuntuk kinerja organisasi yang lebih baik.

Pengertian Audit Manajemen menurut Leo Herbert

Dalam bukunya ”Auditing The Performance of Management”, Leo Herbert mendefinisikan audit manajemen adalah:

(1) perencanaan untuk mencapai, mengevaluasi bukti yang cukup relevan, material, dan kompeten

(2) yang dilakukan oleh seorang auditor independen. (3) dengan tujuan audit dari:

a. Dimana manajemen maupun karyawan menyetujui atau tidak menyetujui.

b. Hukum yang tepat, peraturan, kebijakan, prosedur, atau standar manajemen lainnya yang menggunakan sumber daya organisasi. c. Dalam suatu manner yang efisien dan ekonomis.

(4) dari bukti tersebut, auditor mengeluarkan opini atau kesimpulan dan melaporkannya kepada pihak ketiga.

a. Dengan bukti yang cukup dalam pelaporan tersebut untuk meyakinkan pihak ketiga bahwa kesimpulan tersebut akurat.

b. Dengan sebuah rekomendasi untuk koreksi yang mungkin dilakukan untuk menambal kelemahan-kelamahan.

Pengertian Audit Manajemen menurut Allan J. Sayle

Menurut Allan J. Sayle, audit manajemen adalah pengujian yang independen atas bukti yang obyektif, yang dilakukan oleh personil yang kompeten, untuk menentukan apakah auditee:

(1) membantu atau mampu membantu perusahaan mencapai kebijakan dan tujuannya dan/atau

(2) mampu membantu perusahaan memenuhi kewajiban kontraktual dan legal dan,

(3) mempunyai sistem manajemen yang terintegrasi melakukan hal ini dan/atau,

(4) efektif dalam menerapkan sistem ini.

Dasar kebenaran untuk melakukan suatu audit manajemen antara lain adalah: (1) untuk mendapatkan informasi manajemen yang tidak memihak,

(2) untuk mengetahui secara nyata apakah perusahaan sedang menghadapi resiko,

(3) untuk mengidentifikasi area kesempatan, (4) untuk memperbaiki komunikasi dan motivasi, (5) untuk menilai performa individu berdasarkan fakta, (6) untuk menilai status dan kapabilitas peralatan perusahaan, (7) untuk membantu dalam melatih staf karyawan,

(8) dan lain-lain.

Audit manajemen bersifat investigatif. Obyek pemeriksaannya meliputi semua aspek operasi perusahaan, yaitu meliputi pemasaran, rancangan dan rekayasa pabrik, pengendalian produksi dan persediaan, pembelian, sumber daya manusia, keuangan, anggaran, administrasi dan hukum, operasi internasional, pelaporan keuangan, pengelolaan data elektronik. Audit manajemen dapat diarahkan pada seluruh maupun suatu departemen saja dari suatu perusahaan.

Hasil pemeriksaannya berupa rekomendasi atau usulan untuk perbaikan operasi perusahaan.

Audit manajemen berhubungan dengan pencarian ekonomisasi, efisiensi dan efektivitas diseluruh operasi. Ekonomisasi merupakan ukuran masukan (measure of input), efisiensi adalah ukuran dari hubungan antara masukan dan keluaran, sedangkan efektivitas adalah ukuran keluaran (measure of output).

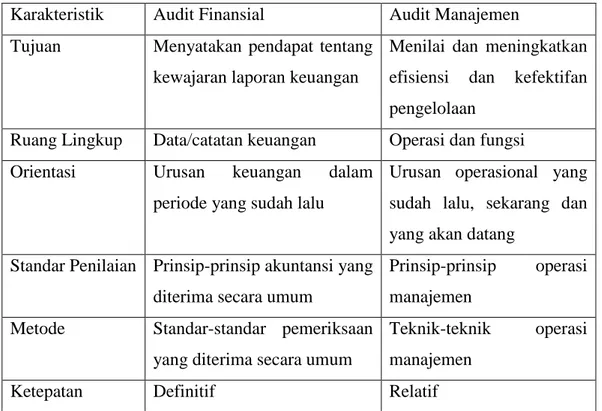

Perbedaan Audit Manajemen dan Audit Finansial

Menurut Tunggal (2000) terdapat tiga perbedaan utama antara audit manajemen dan finansial audit , yaitu dalam segi tujuan audit, distribusi laporan dan dimasukkannya area non keuangan dalam audit manajemen. Perbedaan utama antara audit finansial dan audit manajemen adalah tujuan pengujian dari audit finansial menekankan pada apakah informasi historis dicatat secara benar. Audit manajemen lebih menekankan pada ekonomisasi, efisiensi, dan efektivitas. Audit finansial berorientasi lampau berbanding terbalik dengan audit manajemen yang berorientasi pada masa yang akan datang. Berikut perbedaan pokok antara audit manajemen dan audit finansial.

Tabel Perbedaan Pokok Audit Finansial dan Audit Manajemen

Karakteristik Audit Finansial Audit Manajemen

Tujuan Menyatakan pendapat tentang

kewajaran laporan keuangan

Menilai dan meningkatkan efisiensi dan kefektifan pengelolaan

Ruang Lingkup Data/catatan keuangan Operasi dan fungsi

Orientasi Urusan keuangan dalam

periode yang sudah lalu

Urusan operasional yang sudah lalu, sekarang dan yang akan datang

Standar Penilaian Prinsip-prinsip akuntansi yang diterima secara umum

Prinsip-prinsip operasi

manajemen

Metode Standar-standar pemeriksaan

yang diterima secara umum

Teknik-teknik operasi

manajemen

Pemakai Terutama pihak luar seperti

pemegang saham, publik,

pemerintah

Biasanya intern umumnya pimpinan

Realisasi Aktual Potensial

Keharusan Diharuskan oleh

Undang-Undang Peraturan

Tidak harus terutama

merupakan prerogatif

pimpinan

Sejarah Sudah berusia lama Belum lama, berkaitan

dengan adanya pendekatan sistem

Katalisator Tradisi Terutam permintaan

pimpinan

Frekuensi Teratur paling sedikit setahun

sekali

Periodik, tetapi

kebanyakan waktunya

tidak tentu

Dilihat dari jumlah fase dalam prosedur auditnya, audit manajemen memiliki lebih banyak fase dibanding audit finansial.

Kebutuhan akan Audit Manajemen

Pada umumnya, suatu audit manajemen dibutuhkan apabila manajemen menghadapi masalah sebagai berikut:

(1) penurunan laba perusahaan secara terus-menerus, (2) turnover karyawan yang tinggi,

(3) prestasi atau performa suatu departemen di bawah standar,

(4) adanya kebutuhan untuk menemukan daerah atau area yang mana penghematan biaya yang terinci dan penelitian efisiensi akan membawa hasil yang baik,

(5) ada petunjuk bahwa aspek manajemen kegiatan operasional atau pekerjaan tertentu menuntut adanya perbaikan,

(6) ada alasan untuk mencurigai bahwa laporan mengenai masalah yang besar dalam area fungsionaldan operasional tidak mengungkapkan semua fakta, (7) adanya suatu rencana untuk membeli usaha atau perusahaan lain, dan perlu

diketahui masalah yang akan dihadapi oleh perusahaan tersebut dan prospek masa depannya (acquisition audit).

Masalah yang dapat diungkapkan oleh Audit Manajemen

Masalah-masalah yang dapat diungkapkan melalui audit manajemen antara lain kekurangan dalam perencanaan seperti kurang atau tidak adanya rencana standar yang layak, lalu lemahnya struktur organisasi dan pembagian tugas, kelemahan dalam pengelolaan bahan produksi, sistem pengawasan manajemen tidak efektif seperti pengawasan manajemen yang lemah, sistem informasi yang tidak memadai, serta prosedur dan administrasi intern yang buruk.

Organisasi Audit Manajemen

Menurut Tunggal (2000) audit manajemen yang berhasil dibangun dari fondasi keunggulan teknis. Strukturnya harus secara tegas ditopang, di satu pihak oleh akseptasi yang dinyatakan dan didukung oleh tingkat yang tertinggi dalam perusahaan, dan di pihak lain oleh pemberian jasa yang berkesinambungan, professional dan imajinatif kepada manajemen. Kedua tihang ini adalah suatu bagian yang integral dari struktur. Salah satunya lemah, maka struktur mungkin akan hancur.

Baik auditor manajemen maupun manajer, keduanya harus mengerti bahwa, walaupun kemampuan teknis dapat menyelesaikan pekerjaan pemeriksaan secara professional, namun temuan pemeriksaan, simpulan dan rekomendasi mungkin diabaikan dalam laporan pemeriksaan yang disiapkan secara teliti. Kedudukan yang tepat dalam perusahaan dan yang diperkuat dengan dukungan manajemen, bagaimana juga akan memberi kekuatan penuh dan pengaruh.

Teknik dan Pendekatan dalam Audit Manajemen Teknik dalam Audit Manajemen

Dalam Standar Pekerjaan lapangan akuntan publik yang dikeluarkan oleh Ikatan Akuntan Indonesia, disebutkan bahwa pemeriksaan harus direncanakan sebaik-baiknya agar akuntan pemeriksa dapat mencapai hasil pemeriksaan yang tepat dan berguna.

Salah satu tahap perencanaan dan perancangan yang penting adalah pemahaman usaha perusahaan atau dikenal dengan understanding the client’s business. Baik itu dalam audit keuangan maupun audit manajemen, seorang auditor harus terlebih dahulu perlu mengenal informasi umum yang penting dari perusahaan yang akan diperiksa. Setidaknya ada dua jenis informasi yang perlu dikumpulkeun dalam proses pengenalan usaha perusahaan yaitu pertama, informasi mengenai aspek-aspek di dalam perusahaan, seperti struktur organisasi, rencana kebijakan manajemen, sistem akuntansi dan lain-lain yang berhubungan dengan perusahaan. Aspek-aspek untuk didapatkan keterangannya antara lain aspek penjualan, produksi, keuangan, sumber daya manusia, akuntansi, dan umum. Kedua, informasi mengenai aspek-aspek lingkungan di luar perusahaan meliputi latar belakang industri, seperti pengaruh barang subtitusi, posisi industri, dan jumlah perusahaan yang bergerak dalam industri yang sama.

Pendekatan dalam Audit Manajemen

Audit manajemen dapat dilakukan dengan berbagai pendekatan, yaitu: (1) bertitik tolak dari fungsi-fungsi bisnis, seperti produksi, pemasaran,

sumber daya manusia, keuangan, akuntansi dan lain-lain,

(2) bertitik tolak dari fungsi manajemen yaitu perencanaan, pelaksanaan, dan pengendalian atau pengawasan,

(3) bertitik tolak dari arus sumber daya yaitu, manajemen mesin (teknologi), material, uang, manusia dan lain-lain.

Fraud

Menurut Albert (2009) setiap orang merupakan tipe orang yang dapat melakukan fraud atau kecurangan. Fraud bisa didorong oleh tiga hal seperti yang digambarkan oleh segitiga fraud yaitu, pressure, opportunity, rationalization.

ANALISIS KASUS

Kasus skandal Satyam ini memang cenderung bersinggungan dengan audit finansial, namun kasus ini juga dapat dianalisis dari sudut pandang audit manajemen. Alasannya pertama, seperti telah disebutkan sebelumnya bahwa audit manajemen memiliki area atau cakupan yang lebih luas dibandingkan dengan audit finansial karena audit manajemen mencakup seluruh aspek atau fungsi dari suatu entitas, termasuk keuangan dan akuntansi didalamnya. Kedua, karena dalam audit manajemen terdapat pendekatan bertolak pada fungsi-fungsi entitas dimana fungsi akuntansi juga merupakan salah satu dari fungsi tersebut.

Jika melihat fraud dalam skandal Satyam, fraud atau kecurangan ini tergolong kecurangan yang dilakukan oleh manajemen tingkat atas, yaitu dilakukan oleh chairman Satyam, Raju. Sehingga dilihat dari sumber dorongan kecurangan yang mungkin mendorong Ramalingga Raju pada mulanya adalah karena adanya peluang dan kemudian berubah menjadi karena adanya tekanan. Hal ini ditunjukkan dari kronologi kasus Satyam, dimana pada mulanya Raju melakukan konspirasi untuk menggelembungkan laba, terlihat adanya kelemahan kontrol internal yang diterapkan manajemen Satyam, sehingga muncul peluang, lalu berubah menjadi tekanan yang dapat dilihat dari ekspresi Raju saat menuliskan surat pengakuan kecurangan yang dibuatnya kepada direksi dengan menganalogikan apa yang dilakukannya seperti “menunggangi harimau tanpa mengetahui cara menghentikannya tanpa dimangsa”. Dari analogi tersebut, dapat dilihat betapa kompleks situasi yang dihadapi Raju, dan mungkin sebenarnya Raju ingin menghentikan kecurangan yang dilakukannya tersebut lebih awal, tetapi karena selisih laba dengan kas yang sebenarnya ada terus membesar tiap tahunnya setelah memulai menggelembungkan laba, Raju tertekan dan terkesan untuk terus

berusaha menutupi hal tersebut dengan melambungkan nilai kas hingga 94% dari kas dan setara kas Satyam yang sebenarnya.

Lalu mengapa kasus ini tidak terdeteksi oleh audit laporan keuangan, audit manajemen, dewan direksi, dan para pemegang saham sebelum Raju sendiri yang mengakui kecurangan tersebut? Terdapat beberapa jawaban yang mungkin dapat menjawab pertanyaan ini, pertama menjawab mengapa tak terdeteksi audit manajemen, jawabannya adalah adanya kemungkinan tidak terdapat audit manajemen selama periode skandal ini bermula. Ingat, pelaku utama dari skandal ini adalah pendiri sekaligus pimpinannya. Seperti telah dibahas sebelumnya audit manajemen keharusannya tidak seperti audit finansial yang diatur dalam undang-undang dan bursa saham. Keharusan audit manajemen hanya bergantung pada hak prerogatif pimpinan. Jadi audit manajemen hanya dilakukan jika pimpinan memerintahkan untuk melaksanakan audit manajemen. Selain itu, kasus Satyam ini bermula dari penggelembungan laba oleh Raju, sedangkan salah satu waktu dibutuhkannya melakukan audit manajemen adalah saat terjadi penurunan laba terus-menerus atau penurunan performa atau prestasi perusahaan. Jadi ketika laba dipalsukan, dewan direksi, manajemen secara umum tidak akan meminta untuk dilaksanakan audit manajemen kepada Raju.

Kedua, mengapa tidak terdeteksi audit laporan keuangan? Terdapat kemungkinan bahwa Raju dan auditor eksternal dari Price Water India melakukan konspirasi dalam proses audit. Namun dalam investigasinya tidak terbukti bahwa auditor PW India terlibat secara langsung dalam skandal ini. Tetapi PwC dikenai denda sekitar 7,5 juta dolas AS untuk diserahkan ke SEC.

Bagaimana solusinya? Saat ini memang Satyam telah merger dengan Tech Mahindra, dengan perbandingan tujuh belas saham Satyam untuk satu saham di Tech Mahindra. Namun bukan tidak mungkin setelah merger dilakukan, kasus serupa tidak terulang kembali. Audit manajemen memiliki orientasi pada masa lalu, saat ini dan masa yang akan datang. Jadi dengan melakukan audit manajemen yang berkala, maka menurut pendapat penulis sudah cukup untuk mencegah terulangnya skandal di masa yang akan datang. Lalu untuk memperbaiki kinerja sebelumnya, memenuhi segala kewajiban hukum yang telah

dilimpahkan terkait skandal sehingga tidak akan lagi menganggu operasi perusahaan untuk mencapai efektivitas dan efisiensi yang diharapkan.

SIMPULAN Simpulan

Penyebab dari kasus Satyam ini tidak terdeteksi adalah karena mungkin tidak terdapat audit manajemen selama periode skandal ini bermula. Ingat, pelaku utama dari skandal ini adalah pendiri sekaligus pimpinannya. Seperti telah dibahas sebelumnya audit manajemen keharusannya tidak seperti audit finansial yang diatur dalam undang-undang dan bursa saham. Keharusan audit manajemen hanya bergantung pada hak prerogatif pimpinan. Jadi audit manajemen hanya dilakukan jika pimpinan memerintahkan untuk melaksanakan audit manajemen. Selain itu, kasus Satyam ini bermula dari penggelembungan laba oleh Raju, sedangkan salah satu waktu dibutuhkannya melakukan audit manajemen adalah saat terjadi penurunan laba terus-menerus atau penurunan performa atau prestasi perusahaan. Jadi ketika laba dipalsukan, dewan direksi, manajemen secara umum tidak akan meminta untuk dilaksanakan audit manajemen kepada Raju.

Kedua, mengapa tidak terdeteksi audit laporan keuangan? Terdapat kemungkinan bahwa Raju dan auditor eksternal dari Price Water India melakukan konspirasi dalam proses audit. Namun dalam investigasinya tidak terbukti bahwa auditor PW India terlibat secara langsung dalam skandal ini. Tetapi PwC dikenai denda sekitar 7,5 juta dolas AS untuk diserahkan ke SEC.

Bagaimana solusinya? Saat ini memang Satyam telah merger dengan Tech Mahindra, dengan perbandingan tujuh belas saham Satyam untuk satu saham di Tech Mahindra. Namun bukan tidak mungkin setelah merger dilakukan, kasus serupa tidak terulang kembali. Audit manajemen memiliki orientasi pada masa lalu, saat ini dan masa yang akan datang. Jadi dengan melakukan audit manajemen yang berkala, maka menurut pendapat penulis sudah cukup untuk mencegah terulangnya skandal di masa yang akan datang. Lalu untuk memperbaiki kinerja sebelumnya, memenuhi segala kewajiban hukum yang telah

dilimpahkan terkait skandal sehingga tidak akan lagi menganggu operasi perusahaan untuk mencapai efektivitas dan efisiensi yang diharapkan.

Saran

Saran dari penulis adalah sebaiknya Tech Mahindra yang kini menaungi Satyam, menetapkan kebijakan audit manajemen berkala. Lalu juga meyiapkan program-program yang memperkuat pengawasan manajemen,seperti program whistleblower.

Terkait dengan penulisan, sulit sekali untuk menganalisis kasus ini tanpa memperoleh data kasus secara rinci. Jadi diperlukan kasus yang lebih rinci.

DAFTAR PUSTAKA

Albrech et alt. 2009. Fraud Examination. South-Western Cengage Learning.

Bursa Saham India Bergejolak. Tersedia [Online]:

http://dunia.news.viva.co.id/news/read/20374bursa_saham_india_bergejolak (24 Desember 2013).

Bursa Saham India Diguncang Skandal Satyam. Tersedia [Online]:

http://finance.detik.com/read/2009/01/07/150554/1064537/6/disclamer.html( 24 Desember 2013).

Herbert Leo, Phd. 1979. Auditing the Performance of Management. Wadsworth Publishing Company.

Siagian, Sondang P. 2004. Audit Manajemen. Jakarta: Bumi Aksara.

Tunggal, Amin Widjaja. 2000. Manajement Audit: Suatu Pengantar. Jakarta: PT. Rineka Cipta.