TERHADAP KINERJA MENAGER PENJUALAN

PADA PT.DIANA INDONESIA MAKASSAR

ASTIKA

105730537115

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2021

i

SKRIPSI

Oleh

ASTIKA

NIM 105730537115

Program Studi Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan

boleh jadi (pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu,

Allah mengetahui, sedang kamu tidak mengetahui.

(QS Al-Baqarah 216)

Alhamdulillah, atas rahmat dan hidayah-Nya, saya dapat menyelesaikan

skripsi ini dengan baik. Karya sederhana ini ku persembahkan untuk:

Ibu dan Bapakku, yang telah mendukungku, memberiku motivasi

dalam segala hal serta memberikan kasih sayang yang teramat

iii

LEMBAR PERSETUJUAN

Judul Penelitian :“Pengaruh Sistem Pengendalian Manajemen terhadapKinerja Manager Penjualan pada PT. Diana Indonesia Makassar”.

Nama Mahasiswa : Astika

No Stambuk/NIM : 105730537115 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

PerguruanTinggi : Universitas Muhammadiyah Makassar

Telah diujikan serta dipertahankan dihadapan penguji pada Ujian Skripsi yang dilaksanakan pada tanggal 27 Februari 2021 di Fakultas Ekonomi dan Bisnis di

ruangan IQ 7.1 Gedung Iqra Unismuh Makassar

Makassar, 2021

Disetujui Oleh:

Pembimbing I Pembimbing II

Amir, SE., M.Si. Ak.CA Samsul Rizal, SE., MM

NIDN: 00311226404 NIDN: 0907028401

Diketahui:

Ketua Program Studi Akuntansi

Dr. Ismail Badollahi,SE.,M.Si.,AK.,CA., CSP NBM: 1073428

iv

LEMBAR PENGESAHAN

Skripsiatas Nama ASTIKA, NIM : 105730537115, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor:0004/SK-Y/62201/091004/2021, Pada tanggal 27 Februari 2021, sebagai salah satu syarat guna memperoleh gelar Sarjana

Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Makassar,

PANITIA UJIAN

PengawasUmum : Prof. Dr. H. Ambo Asse, M.Ag. (………) (Rektor Unismuh Makassar)

Ketua : Ismail Rasulong, SE., MM. (………)

(Dekan Fakultas Ekonomi dan Bisnis)

Sekretaris : Dr. Agus Salim HR, SE., MM. (…………....) (WD 1 Fakultas Ekonomi dan Bisnis)

Penguji : 1. Dr. Agus Salim HR, SE., MM. (...………….) 2. Linda Arisanty Rasak, SE., M.Ak. (……...…….) 3. Ramly, SE., M.Si. (…...……….) 4. Wahyuni, SE., M.Ak. (………...….)

v

SURAT PERNYATAAN

Saya yang bertandatangandibawah ini:

Nama : Astika

Stambuk : 105730537115

Jurusan : Akuntansi

DenganJudul :”Pengaruh Sistem Pengendalian Manajemen terhadap Kinerja Manager Penjualan pada PT. Diana Indonesia Makassar”

Denganinimenyatakan bahwa:

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidakdibuat oleh siapapun.

Demikianpernyataaninisayabuatdengansebenarnya dan sayabersediamenerimasanksiapabilapernyataaninitidakbenar. Makassar, 2021 Yang MembuatPernyataan Astika NIM. 105730537115 Diketahui Oleh:

Dekan, Ketua Program Studi,

Ismail Rasulong, SE., MM Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.CSP

vi

AkuntansiFakultas Ekonomi dan BisnisUniversitas Muhammadiyah Makassar.Dibimbing oleh Pembimbing I Muh.Amir dan Pembimbing II Samsul Rizal.

Penelitian ini bertujuanuntuk mengetahui apakah ada Pengaruh Sistem Pengendalian Manajemen terhadap Kinerja Menager Penjualan pada PT.Diana Indonesia Makassar.Jenis penelitian yang digunakan adalah deskriptif kuantitatif.Sumber data diperoleh dengan penyebaran angket kepada 30 responden.Analisis data yang digunakan yaitu analisis produc moment berbantu SPSS V. 24.

Hasil penelitian menunjukkan bahwa ada hubungan yang positif signifikan antara sistem pengendalian manajemen dengan kinerja manager penjualan dapat diterima.Artinya, semakin tinggi sistem pengendalian manajemen maka semakin tinggi pula kinerja manager penjualan.

vii

of Sales Menager at PT. Diana Indonesia Makassar. Thesis Accounting Study Program Faculty of Economics and Business, Muhammadiyah University of Makassar.Supervised by Advisor I Muh.Amir and Advisor II Samsul Rizal.

This study aims to determine whether there is an effect of management control systems on sales manager performance at PT. Diana Indonesia Makassar. This type of research is descriptive quantitative. Sources of data obtained by distributing questionnaires to 30 respondents. Analysis of the data used is the analysis of the production moment assisted by SPSS V. 24.

The results showed that there is a significant positive relationship between the management control system and the sales manager's performance is acceptable. That is, the higher the management control system, the higher the sales manager's performance.

viii

Dengan segala ketulusan hati dan kerendahan hati, puji tanda kesyukuranpenulis persembahkan kehadirat Allah swt, karena hanya dengan rahmat dankeridohan-Nya sehingga penulisan skripsi ini sebagai salah satu syarat akademiuntuk memeperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Dan BisnisUniversitas Muhammadiyah Makassar akhirnya dapat dirampungkan. Hari-hariyang melelahkan dalam perpaduan cinta, bingung, semangat dan prustasi akhirnyaterlewati bersamaan dengan rampungnya penulisan skripsi ini.Semua ini tentunyakarena kasih sayang dan kemurahan Allah swt.

Penulis menyadari bahwa keberhasilan meraih gelar sarjana yang ditempuh melalui jenjang perkuliahan hingga akhir penulisan skripsi ini tidak lepasdari bimbingan, petunjuk dan bantuan berbagai pihak baik bersifat moril maupunmateril.Sampai pada titik ini, penulis diberi kesempatan untuk memberikanucapan terima kasih dan penghargaan setinggi-tingginya kepada orang-orang yangsadar dan tanpa sadar telah ada dan membantu dalam proses penyusunan skripsiini, untuk itu pada:

1. Bapak Prof. Dr. H. Ambo Asse M.Ag, Rektor UniversitasMuhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE, MM selaku Dekan Fakultas Ekonomidan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE.MSi.Ak.Ca. selaku ketua jurusanAkuntansi Fakultas Ekonomi dan Bisnis Universitas MuhammadiyahMakassar

ix

penulissehingga dapat menyelesaikan skripsi ini.

5. Seluruh staf pegawai dan dosen Fakultas Ekonomi dan BisnisUNISMUH Makassar yang tanpa pamrih mendidik dan mengajarkanbanyak hal,memberikan berbagai hal, pengalaman, dan ilmupengetahuan yang sangat bermanfaat kepada penulis. Semoga menjadiamal jariah di sisi-Nya.

6. Kepada Seruruh staf pegawai PT. Diana Indonesia Makassar. Terima kasih atas segala dukungan dan bantuan selama penulismelakukan penelitian.

7. Kepada Ibunda dan ayahanda, serta saudara-saudaraku. Terima kasih atassegala limpahan kasih sayang mu selama ini, membesarkan,membimbing penulis sampai saat ini, berkat doa-doa mu sehinggaanakmu sampai sekarang bisa seperti ini. Semoga Allah senantiasamelimpahkan kasih sayangnya dan memberikan kesehatan sertakeselamatan dunia akhirat bagi bapak dan ibu

Begitu banyak yang telah berperan dalam penulisan skripsi ini yangpenulis tidak dapat disebutkan satu persatu.Akhirnya dengan segala kerendahanhati penulis menyadari masih banyak kekurangan-kekurangan sehingga penulismengharapkan adanya kritik dan saran yang bersifat membangun demikesempurnaan skripsi ini.

Makassar, 27 September 2010

x

HALAMAN JUDUL ... i

HALAMAN MOTTO DAN PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

HALAMAN PERNYATAAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA ...7

A. Teori Tindakan Beralasan (Theory of Reasoned Action) ...7

B. Konsep Pemasaran...8

C. Sistem Pengendalian Manajemen ...11

D. Kinerja Manager ...22

xi

A. Jenis Penelitian ...34

B. Lokasi dan Waktu Penelitian ...34

C. Definisi Operasional Variabel dan Pengukuran ...34

D. Populasi dan Sampel ...37

E. Teknik Pengumpulan Data ...38

F. Teknik Analisis Data ...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...43

A. Deskripsi Umum PT. Diana Indonesia Makassar ...43

B. Deskripsi Karakteristik Responden ...46

C. Deskripsi Variabel Penelitian ...50

D. Analisis Data ...52 E. Pembahasan ...57 BAB V PENUTUP ...61 A. Kesimpulan ...61 B. Saran ...61 DAFTAR PUSTAKA ...62 LAMPIRAN

xii

Tabel 2.1 Penelitian Terdahulu ...26

Tabel 3.1 Kriteria Jawaban Responden ...40

Tabel 3.2Interprestasi Koefesien Korelasi ...42

Tabel 4.1Karakteristik Responden Berdasarkan Jenis Kelamin ...45

Tabel 4.2Karakteristik Responden Berdasarkan Umur ...47

Tabel 4.3Karakteristik Responden Berdasarkan Pendidikan Terakhir ...48

Tabel 4.4Karakteristik Responden Berdasarkan Status Pernikahan ...48

Tabel 4.5Karakteristik Responden Berdasarkan Lama Bekerja ...49

Tabel 4.6Deskripsi Variabel Sistem Pengendalian Manajemen (X) ...50

Tabel 4.7Deskripsi Variabel Kinerja Manager Penjualan (Y) ...51

Tabel 4.8Hasil Uji Validitas Angket Sistem Pengendalian Manajemen (X) ...53

Tabel 4.9Hasil Uji Reliabilitas Angket Sistem Pengendalian Manajemen (X) .54 Tabel 4.10Hasil Uji Validitas Angket Kinerja Manajerial Penjualan (Y) ...54

Tabel 4.11Hasil Uji Reliabilitas Angket Kinerja Manager Penjualan (X) ...55

Tabel 4.12Hasil Uji Regresi Linear Sederhana ...55

Tabel 4.13Hasil Uji Korelasi Product Moment ...56

xiii

DAFTAR GAMBAR

Nomor Judul Halaman

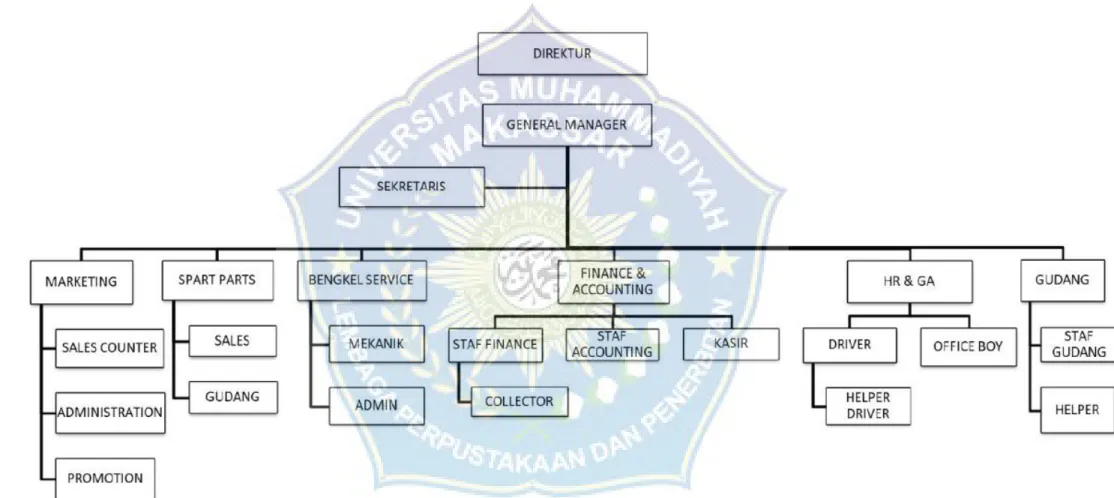

Gambar 2.1 Skema Kerangka Pikir ...32 Gambar 4.1 Struktur OrganisasiPT. Diana Indonesia Makassar ...45

1

BAB I

PENDAHULUAN

A. Latar Belakang

Organisasi adalah suatu kumpulan dari sekelompok orang yang bersamasama untuk mencapai satu tujuan. Organisasi yang didalamnya terdiri dari manajer dan karyawan, tentunya perlu untuk dimotivasi, diarahkan agar mereka dapat melaksanakan apa yang diharapkan oleh pemimpinnya. Untuk dapat mengarahkan mereka pada pencapaian tujuan organisasi dan agar tindakan yang mereka lakukan tidak menyimpang dari apa yang telah ditetapkan. Salah satu alat untuk mencapai hal tersebut, maka diperlukan kehadiran manajer yang profesi.Pekerjaan seorang manajer profesional dapat disahkan ke dalam empat fungsi yaitu planning (perencanaan), organizing (perorganisasian),

actuating (pelaksanaan), dan controling (pengendalian). Pada dasarnya keempat

fungsi tersebut saling berhubungan yang merupakan bagian dari seluruh proses pengelolaan suatu unit usaha (Anthony dan Govindarajan, 2002).

Pengukuran dan tanggung jawab menjadi sangat penting. Para Chief Executive

Officer(CEO) berharap pemasaran dapat memberikan hasil yang dapat diukur

seperti Return on Investment(ROI). Akan tetapi, melihat metriks pemasaran saat ini yang kian terlepas dan tidak siap dengan tugas yang diberikan, menurutpara eksekutif analisis Return on Investment(ROI) yang sesungguhnya menjadi kebutuhan pemasaran terbesardibandingkan dengan ukuran pengganti seperti awareness dan preferensi.

Pengembalian atas investasi dari pemasaran telah menjadi tren yang harus dijadikan fokus oleh setiap pemasar/penjual. Tentu saja hal ini dapat dianggap

sebagai satu langkah maju, dibandingkan dengan tanpa pengukuran sama sekali. Jika hanya difokuskan untuk jangka pendek, biasanya hanya memberikan gambaran yang tidak berarti.

Kinerja pemasaran termasuk Return on InvestmentI (ROI) seharusnya dipertimbangkan dalam pemasaran, dengan pemikiran yang lebih matang ukuran atau metriks yang lebih sensitif untuk mengukur kinerja, cara-cara yang lebih baik untuk mengoptimalkan hasil, dan bagaimana mengkomunikasikan laporan hasil sebagai bagian dari bisnis internal dan eksternal kepada para pemegang saham dan investor.

Dalam hal ini sistem pengendalian manajemen memiliki pengaruh terhadap peningkatan kinerja manajer atau Chief Executive Officer (CEO)karena sebagai bagian dari pengetahuan perilaku terapan (applied behavioral science).Pada dasarnya, sistem ini berisi tuntutan kepada kita mengenai cara menjalankan dan mengendalikan perusahaan/organisasi yangdianggap baik berdasarkan asumsi-asumsi tertentu.

Pengetahuan yang dimiliki manajer adalah salah satu faktor penentu keberhasilan organisasi.Untuk meningkatkan kualitas perusahaan diperlukan kebijakan-kebijakan yang dibuat oleh manajer dalam mencapai tujuan perusahaan.Oleh karena itu, kinerja manajerial sangat dibutuhkan dalam suatu perusahaan untuk keberlangsungan usaha perusahaan. Manajer menghasilkan kinerja dengan mengarahkan orang lain yang berada di dalam wewenangnya. Untuk itu dalam pelaksanaanya, perusahaan memerlukan suatu teknis akuntansi manajerial, salah satunya adalah kinerja manajerial.Kinerja manajerial sangat dibutuhkan dalam suatu perusahaan untuk keberlangsungan usaha perusahaan. Manajer menghasilkan kinerja dengan mengarahkan orang lain yang berada di

dalam wewenangnya. Untuk itu dalam pelaksanaanya, perusahaan memerlukan suatu teknis akuntansi manajerial, salah satunya adalah kinerja manajerial.Kinerja adalah hasil kinerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mulyadi, 2007).

Agar tugas tersebut dapat dijalankan dengan baik, pada tahap pertama manajer harus memutuskan, apa yang akan dicapai oleh organisasi dan cara untuk mencapainya, lewat keputusan ini akan diketahui seperangkat tujuan organisasi dan strategi menjadi sejumlah kebijakan-kebijakan yang dapat menuntut arah, maupun program-program kegiatan untuk tercapainya tujuan tersebut. Setelahkeputusan-keputusan itu dibuat, maka pengendalian manajemen mulai bertugas untuk memastikan bahwa kehendak manajemen telah dilaksanakan oleh seluruh organisasi agar dapat meningkatkan kinerja manajer penjualan dan dapat memberikan keuntungan secara signifikan terhadap perusahaan.

Penerapan sistem pengendalian manajemen dalam suatu organisasi sangat tergantung pada karekteristik organisasi yang bersangkutan.Disamping itu sistem pengendalian manajemen juga bertujuan untuk memotivasi pencapaian baik rencana tugas maupun rencana strategi. Pada dasarnya sistem pengendalian manajemen terdiri atas struktur dan proses. Struktur pengendalian manajemen dipusatkan pada berbagai pusat jawaban.Pusat pertanggung-jawaban adalah suatu organisasi yang dibagi menjadi suatu unit yang membawahi suatu tugas tertentu. Sedangkan proses pengendalian manajemen berkaitan dengan perilaku. Proses ini melibatkan interaksi antar manajer dan manajer dengan bawahannya. Proses pengendalian manajemen formal.

Kegiatan formal meliputi perencanaan satrategi, penyusunan anggaran, pelaksanaan dan evaluasi (Halim, 2003).

PT. Diana Indonesia adalah sebuah perusahaan yang bergerak di bidang penjualan sepeda motor roda dua dan pelayanan purna jual untuk merek Vespa Piaggio dan Kawasaki.Terhitung mulai tahun 1996, PT. Diana Indonesia juga menjadi Main Dealer motor Kawasaki di wilayah Sulawesi. Dan hingga saat ini, PT. Diana Indonesia melayani permintaan sepeda motor Kawasaki dari kawasan Sulawesi Selatan, Barat, Tengah, Tenggara, Papua & Papua Barat.

Adapun permasalahan yang belakangan ini terjadi terhadap kinerjamanajerial yang dilakukan oleh manajer pemasaran PT. Diana Indonesia.Kasus ini terjadi karenamanajer tersebut melakukan kesalahan dan tidak bertanggung jawab atas penjualan yang menyebabkan volume penjualan tersebut mengalami penurunan yang cukup signifikan.Selain itu, kurangnya koordinasi dengan bidang pemasaran sehingga kurangnya informasi mengenai minat konsumen akan sepeda motormengakibatkan lambatnya penjualan pada PT. Diana Indonesia.

Untuk itu, diperlukan langkah strategis untukmengantisipasi merosotnya kinerja tersebut.Salah satunya adalah evaluasi system pengendalian manajemen. Hal ini senada dengan penelitian Romadhani (2016) yang menyatakan bahwa pengendalian manajemen berpengaruh positif terhadap kinerja manajerial dan proses pengendalian manajemen berpengaruh positif terhadap kinerja manajerial. Penelitian yang lain dilakukan oleh Imelda (2020) bahwa sistem pengendalian manajemenberpengaruh positif terhadap kinerja manajemen karena berdasarkan pengertian para ahlimaka dapat dijelaskan kinerja manajerial adalah kemampuan yang telah dicapai seseorang manajer

dalam menjalankan kegiatan-kegiatan manajerial melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan operasional untuk mencapai tujuan perusahaan harus didukung oleh sistempengendalian manajemen yang baik dan pihak manajemen yang berkualitas.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengadakan penelitian tentang masalah Evaluasi Sistem Pengendalian Manajemen Untuk meningkatkan Kinerja Manajer Penjualan Pada PT. Diana Indonesia Di Makassar, yang merupakan perusahaan yang bergerak di bidang jasa Penjualan dan perawatan kendaraan, penulis akan mencoba membahas mengenai Evaluasi Sistem Pengendalian Manajemen guna Untuk Meningkatkan Kinerja Manajer Penjualan yang diterapkan perusahaan dengan judul: “Pengaruh

Sistem Pengendalian Manajemen terhadap Kinerja Menager Penjualan pada

PT.Diana Indonesia Makassar”.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini yaitu: apakah ada Pengaruh Sistem Pengendalian Manajemen terhadap Kinerja Menager Penjualan pada PT.Diana Indonesia Makassar?.

C. Tujuan Penelitian

Tujuan penelitian ini adalah:untuk mengetahui apakah ada Pengaruh Sistem Pengendalian Manajemen terhadap Kinerja Menager Penjualan pada PT.Diana Indonesia Makassar.

D. Manfaat Penelitian 1. Manfaat Teoretis

a. Khususnya bagi PT. Diana Indonesia Makassar, hasil penelitian ini diharapkan dapat memberikan sumbangsih pemikiran dan bahan pertimbangan atau masukan dalam memperbaiki serta meningkatkan evaluasi system pengendalian manajemen yang dilakukan oleh perusahaan dalam upaya untuk meningkatkan kinerja manajer penjualan. b. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

yang berarti pada masyarakat.

c. Hasil penelitian dapat digunakan sebagai acuan bagi peneliti sebelumnya.

2. Manfaat Praktis

a. Hasil penelitian diharapkan dapat menambah wawasan dan pengetahuan secara teoritis maupun secara praktis juga pengalaman mengenai system pengendalian manajemen dan kinerja manajer penjualan.

b. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran yang berarti pada semua pihak, khususnya rekan-rekan mahasiswa dalam melaksanakan penelitian yang berhubungan dengan masalah sistem pengendalian manajemen dan kinerja manajer penjualan di masa yang akan datang.

7

BAB II

TINJAUAN PUSTAKA

A. Teori Tindakan Beralasan (Theory of Reasoned Action)

Teori perilaku rencanaan diperkenalkan oleh Icek Ajzen melalui artikelnya “From Intention to Actions: a Theory of Planned Behavior.” Teori ini dikembangkan dari teori tindakan beralasan, yang juga diperkenalkan oleh Icek Ajzen dan koleganya Martin Fishbein pada tahun 1975.Teori tindakan beralasan dan teori perilakurencanaan adalah sebuah teori yang didesain untuk memprediksi dan menjelaskan perilaku dalam konteks yang spesifik (Ajzen, 1991).

Teori tindakan beralasan menjelaskan bahwa minat merupakan sebuah fungsi dari dua penentu dasar yang berhubungan dengan faktor pribadi dan pengaruh sosial.Faktor pribadi dalam konteks teori ini adalah sikap individu terhadap perilaku, sedangkan pengaruh sosial yang dimaksud adalah norma subyektif. Teori tindakan beralasan berlaku bagi individu yang memiliki kebebasan dalam memilih tindakan yang akan dilakukan. Dua faktor penentu dasar dari intensi dalam teori perilaku rencanaan sama dengan model asli dalam teori tindakan beralasan. Dua faktor tersebut adalah sikap seseorang berhubungan dengan suatu perilaku dan normanorma subyektif. Sikap ke arah suatu perilaku merupakan penilaian positif atau negatif dari seseorang terhadap perilaku tertentu yang akan dibentuknya. Norma-norma subyektif adalah keyakinan normatif seseorang dan motivasi untuk patuh dengan pihak-pihak tertentu. Kombinasi dari sikap terhadap perilaku dan

normasubyektif inilah yang membentuk minat individu terhadap perilaku (Hartono, 2007).

Secara umum, teori perilaku rencanaan menyatakan bahwa semakin besar dukungan sikap dan norma subyektif berhubungan dengan perilaku, semakin kuat intensi seseorang untuk melakukan suatu perilaku. Semakin besar kendali perilaku persepsian yang dirasakan seseorang terhadap suatu perilaku, semakin kuat intensi seseorang untuk melakukan perilaku yang dipertimbangkan Ajzen, 1991).

B. Konsep Pemasaran 1. Pengertian Pemasaran

Keberhasilan suatu perusahaan pada umumnya dinilai berhasil dilihat dari kemampuannya dalam memperoleh laba. Dengan laba yang diperoleh, perusahaan akan dapat mengembangkan berbagai kegiatan, meningkatkan jumlah aktiva dan modal serta dapat mengembangkan dan memperluas bidang usahanya.

Untuk mencapai tujuan tersebut, perusahaan mengandalkan kegiatannya dalam bentuk pemasaran (penjualan), semakin besar volume penjualan semakin besar pula laba yang akan diperoleh perusahaan. Menurut Indriantoro (2001:67),“Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu mencapai volume penjualan, mendapatkan laba tertentu, dan menunjukan pertumbuhan perusahaan.”

Pemasaran adalah proses merencanakan, penganalisaan, pelaksanaan, mengimplementasikan dan controlling (pengawasan) atau mengendalikan kegiatan pemasaran dalam suatu perusahaan agar tercapainya target atau tujuan perusahaan. Sedangkan secara sederhana, Pengertian manajemen

pemasaran adalah berusaha untuk mengidentifikasi apa yang dibutuhkan oleh konsmen dan cara pemenuhannya dapat diwujudkan. Untuk dapat mengidentifikasi apa yang dibutuhkan konsumen, maka pebisnis perlu melakukan riset pemasaran, diantaranya berupa survei tentang keinginan konsumen, sehingga pebisnis bisa mendapatkan informasi mengenai apa yang sesungguhnya dibutuhkan oleh konsumen.

Adapun Pengertian Manajemen Pemasaran Menurut Para Ahli adalah: a. Kotler dan Amstrong (2002:14). Pengertian manajemen pemasaran

menurut philip kotler bahwa manajemen pemasaran adalah analisis, perencanaan, pelaksanaan, dan pengendalian atas program yang dirancang untuk menciptakan, membangun dan mempertahankan pertukaran yang menguntungkan dengan pembeli sasaran dengan maksud untuk mencapai sasaran organisasi.

b. Buchari Alma (2004:130), Menurut Buchari Alma bahwa pengertian manajemen pemasaran adalah merencanakan, pengarahan, dan pengawasan seluruh kegiatan pemasaran ataupun bagian dipemasaran.

2. Fungsi Pemasaran

a. Fungsi Pertukaran, dimana terdiri dari fungsi pembelian dan fungsi penjualan.

b. Fungsi Fisis, yaitu meliputi: fungsi Pengangkutan, fungsi penyimpanan dan fungsi pemrosesan.

c. Fungsi Penyediaan Sarana, meliputi informasi pasar, penanggunan risiko, pengumpulan, komunikasi, standardisasi, penyortiran dan pembiayaan.

3. Unsur-Unsur Manajemen Pemasaran

a. Orientasi Pada Konsumen atau Pembeli

Pada umumnya produsen menghasilkan produk dalam memenuhi kebutuhan dan kepuasan konsumen yang bertujuan untuk mendapatkan keuntungan. Konsumen adalah orientasi utama dalam strategi bisnis. Tentu proses marketing atau penjualan dalam bisnis tentu mengedepankan pihak konsumen dalam konsep pemasaran sebagai prioritas utama.

b. Perencanaan Kegiatan-Kegiatan Pemasaran Secara Menyeluruh

Dalam kegiatan pemasaran harus disusun secara menyeluruh dari segala keperluan agar mempermudah proses pemalaksanaan dan pengawasan.

c. Kepuasan Konsumen

Hal ini menjadi perhatian utama dalam menyusun strategi pemasaran. Bagusnya manajemen pemasaran ketika menyetujui hasil keputusan para konsumen yang maksimal. Kepuasan konsumen tidak hanya diukur dan dilihat dari kualitas produk yang dihasilkan, tetapi bagaimana cara maupun strategi pemasaran yang dijalankan.

4. Tugas Manajemen Pemasaran

Adapun yang menjadi tugas manajemen pemasaran adalah sebagai berikut:

a. Mempelajari kebutuhan maupun keinginan dari konsumen.

b. Mengembangkan konsep-konsep produk atau barang untuk kebutuhan dan kepuasan konsumen atau pasar.

c. Membuat desain produk dan mengembangkan pembungkusan maupun merek.

d. Mengatur distribusi dan memeriksa penjualan.

e. Menciptakan komunikasi pemasaran efektif dan efisien.

f. Mengatur harga untuk mendapatkan Return on Investment yang layak.

C. Sistem Pengendalian Manajemen

1. Pengertian dan Konsep Sistem Pengendalian Manajemen

Sistem pengendalian manajemen sebagai perangkat struktur komunikasi yang saling berhubungan yang memudahkan pemrosesan informasi dengan maksud membantu manajer mekoordinasikan bagian-bagian yang ada dan pencapaian tujuan organisasi secara terus menerus. MenurutHongren(2000: 12) mendefinisikansistem pengendalian manajemen sebagai pemerolehan dan pengguna informasi untuk membantu mengkordinasikan proses pembuatan perencanaan dan pembuatan keputusan melalui organisasi dan untuk memandu perilaku karyawan.

Merchant dan Der Stade (2014), mendefinisikan sistem pengendalian manajemen adalah sistem pengaturan yang melibatkan umpan balik tunggal yang hampir sama dengan alat pengatur panas yang mengatur suhu, membandingkan ukuran dengan standar yang diinginkan, dan jika diperlukan melakukan tindakan koreksi.Management Control Systemmerupakan realitas sosial perusahaan yang diciptakan melalui pengalaman dan pikiran manusia, selanjutnya Hanif menjelaskan bahwa perumusan konsep sistem pengendalian manajemen bukanlah nilai bebas melainkan nilai sarat(Hanif, 2015).

Sistem pengendalian manajemen merupakan salah satu variabel penting dalam literaturakuntansi manajemen.Sistem pengendalian manajemen pada literatur akademis akuntansi dalam beberapa tahun terakhir cenderung masih mengarah pada penelitian ekploratori dan hanya berfokus pada konseptualisasi

dan pembangunan dimensi variabel. Sehingga konsekuensinya hanya sedikit penelitian yang melihat pengaruh dari sistem pengendalian manajemen terhadap beberapa variabel output perusahaan, misalnya:kinerja, dan kepuasan kerja(Anggraini, 2019).

Pengendalian managemen sebenarnya merupakan suatu proses. Dalam proses tersebut dipengaruhi oleh faktor-faktor lingkungan. Dua aspek penting lingkungan tersebut adalah eksternal dan internal. Faktor internal dalam hal ini adalah struktur organisasi, struktur program, struktur rekening, faktor administratif, faktor prilaku, dan faktor budaya. Berikut ini diuraikan faktor lingkungan berpengaruh terhadap pengendalian manajemen yang meliputi perilaku organisasi dan pusat pertanggung jawaban.

a. Perilaku organisasi

Proses pengendalian managemen tetap meletakkan manusia sebagai aktornya. Artinya ada proses mempengaruhi terhadap pencapaian tujuan organisasi. Beberapa karakteristik organisasi yang mempengaruhi proses tersebut, terutama berkaitan dengan perilaku anggota dalam suatu organisasi. Suatu organisasi mempunyai tujuan dan fungsi pengendalian manajemen adalah mendorong anggota organisasi mencapai tujuan. Disinilah faktor keselarasan tujuan masing-masing anggota organisasi dalam pencapaian tujuan organisasi.

b. Pusat pertanggungjawaban

Suatu organisasi dibagi menjadi bagian-bagian yang disebut pusat pertanggungjawaban yakni suatu unit yang membawahi suatu tugas tertentu. Unit organisasi ini dikepalai oleh seorang manajer yang bertanggung jawab terhadap tugas-tugas yang dibebankan kepadanya. Umumnyasuatu

organisasi terdiri dari beberapa pusat pertanggungjawaban yang masing-masing ditunjukkan dalam satu kotak diagram organisasi. Adanya suatu pusat pertanggungjawaban ini adalah untuk memenuhi satu atau beberapa tujuan yang telah ditetapkan oleh manajemen puncak.

Sistem pengendalian manajemen dikategorikan sebagai bagian dari pengetahuan perilaku terapan (applied behavioral science). Pada dasarnya sistem ini berisi tuntutan kepada kita mengenai cara menjalankan dan mengendalikan perusahaan/organisasi yang dianggap baik berdasarkan asumsi-asumsi tertentu. Dalam hal ini dianggap baik berarti mampu mengejawantahkan/menerjemahkan antara lain:

1) Tolok ukur kinerja yang mencerminkan perusahaan berjalan secara efisien, efektif, dan produktif.

2) Kebijakan dalam menentukan tolok ukur di atas.

3) Apreasiasi kepada sumber daya yang dimiliki perusahaan organisasi. Masing-masing perusahaan memiliki kompleksitas berbeda dalam pengendalian Pengendalian manajemen bersifat menyeluruh dan terpadu, artinya lebih mengarah ke berbagai upaya yang dilakukan manajemen agar tujuan organisasi terpenuhi. Jadi sitem pengendalian manajemen dapat diterapkan pada berbagai bentuk organisasi, sebab hakikatnya setiap organisasi mempunyai komponen sama, yaitu:

W= Work (Pekerjaan) E = Employe (Tenaga Kerja) R = Relationship (Hubungan) E = Environment (Lingkungan)

Sistem pengendalian manajemen dapat dikatakan sebagai pengetahuan “teoritis-praktis.” Karena itu dalam SPM akan lebih mudah mencernanya kalaudalam mempelajarinya senantiasa membayangkan dan mengakitkannya dengan perilaku manusia dalam kehidupan organisasi/perusahaan.Menurut Sukarna (2011:46) Sistem pengendalian manajemen adalah suatu sistem terintegrasi antara proses, strategi, pemrograman, penganggaran, akuntansi, pertanggungjawaban, yang hakikatnya untuk membantu orang dalam menjalankan organisasi atau perusahaan agar hasilnya optimal. Sistem pengendalian manajemen mempunyai beberapa ciri penting, yaitu:

1) Sistem pengendalian manajemen digunakan untuk mengendalikan seluruh organisasi, termasuk pengendalian terhadap seluruh sumber daya (resouces) yang digunakan, baik manusia, alat-alat dan teknologi, maupun hasil yang diperoleh organisasi, sehingga proses pencapaian tujuan organisasi dapat berjalan lancar.

2) Pengendalian manajemen bertolak dari strategi dan teknik evaluasi yang berintegrasi dan menyeluruh, serta kurang bersifat perhitungan yang pasti dalam mengevaluasi sesuatu.

3) Pengendalian manajemen lebih berorientasi pada manusia, karena pengendalian manajemen lebih ditujukan untuk membantu manager mencapai strategi organisasi dan bukan untuk memperbaiki detail catatan.

Agar tugas tersebut dapat dijalankan dengan baik, pada tahap pertama manajer harus memutuskan, apa yang akan dicapai oleh organisasi dan cara untuk mencapainya, lewat keputusan ini akan diketahui seperangkat tujuan

organisasi dan strategi menjadi sejumlah kebijakan-kebijakan yang dapat menuntut arah, maupun program-program kegiatan untuk tercapainya tujuan tersebut.

2. Fungsi Pengendalian Manajemen

Pengendalian manajemen merupakan usaha yang tersistematis dari perusahaan untuk mencapai tujuannya dengan cara membandingkan prestasi kerja dengan rencana dan membuat tindakan yang tepat untuk mengoreksi perbedaan yang penting.

Pengendalian biaya yang efektif akan tergantung pada komunikasi yang baik antara informasi akuntansi dengan manajemen. Dengan membuat laporan prestasi kerja, controller memberikan saran kepada berbagai tingkat manajemen mengenai tindakan perbaikan yang diperlukan dalam suatu kegiatan. Laporan bisa berbentuk pernyataan langsung ataupun tertulis dari kontroller kepada tingkat manajemen perusahaan yang berisikan laporan penyimpangan dari rencana yang telah ditentukan, sesuai dengan prinsip manajemen berdasarkan penyimpangan. Laporan ini, selain laporan penyimpangan rencana (jika ada) juga memberikan laporan prestasi kerja yang telah dicapai oleh para pekerja.

Adapun Sistem Pengendalian Manajemen Mempunyai Unsur-Unsur: a. Detektor

b. Selektor c. Efektor d. Komunikator

Unsur-unsur ini satu sama lain saling berhubungan dan membentuk suatu proses kerja. Proses yang terjadi berawal ketika detektor mencari

informasi tentang aktivitas. Detektor ini dapat berupa sistem informasi baik formal maupun informasi, yang menyediakan informasi kepada pimpinan mengenai apa yang terjadi di dalam suatu aktivitas. Proses perbaikan dilaksanakan oleh efektif, sehingga penyimpanan-penyimpanan diubah agar kegiatan kembali mengikuti kriteria yang telah ditetapkan.

Proses pengendalian manajemen yang baik sebenarnya formal, namun sifat pengendalian informal masih banyak terjadi. Pengendalian manajemen formal merupakan tahap-tahap yang saling berkaitan satu sama lain, terdiri dari proses:

a. Pemrograman (Programming)

Dalam tahap ini perusahaan menentukan program-program yang akan dilaksanakan dan memperkirakan sumber daya yang akan alokasikan untuk setiap program yang telah ditentukan.

b. Penganggaran (Budgeting)

Pada tahap penganggaran ini program direncanakan secara terinci, dinyatakan dalam satu moneter untuk suatu periode tertentu, biasanya satu tahun. Anggaran ini berdasarkan pada kumpulan anggaran-anggaran dari pusat pertanggung jawaban.

c. Operasi dan Akuntansi (Operating and Accounting)

Pada tahap ini dilaksanakan pencatatan mengenai berbagai sumber daya yang digunakan dan penerimaan-penerimaan yang dihasilkan. Catatan dan biaya-biaya tersebut digolongkan sesuai dengan program yang telah ditetapkan dan pusat-pusat tanggungjawabnya. Penggolongan yang sesuai program dipakai sebagai dasar untuk pemrograman di masa yang

akan datang, sedangkan penggolongan yang sesuai dengan pusat tanggung jawab digunakan untuk mengukur kinerja para manajer.

d. Laporan dan Analisis (Reporting and Analysis)

Tahap ini paling penting karena menutup suatu siklus dari proses pengendalian manajemen agar data untuk proses pertanggungjawaban akuntansi dapat dikumpulkan.

3. Pembagian, Fungsi dan Unsur-Unsur Pengendalian Intern.

Pengendalian intern merupakan suatu istilah yang semakin banyak digunakan dalam berbagai variasi kepentingan. Dalam perkembangannya pengendalian intern mempunyai beberapa pengertian, diantaranya menurut Hartadi (2005: 121) membedakan pengertian pengendalian intern dalam arti sempit dan luas sebagai berikut:

“Dalam arti sempit, istilah pengendalian intern sama dengan pengertian internal check yang merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi yang didalamnya sudah termasuk prosedur-prosedur akuntansi dan operasional.” Sedangkan dalam arti luas “Pengendalian intern dapat dipandang sebagai sistem sosial yang mempunyai wawasan atau makna khusus yang berada dalam organisasi perusahaan.

Menurut Wilson (2008:123) pengendalian intern dalam arti yang luas meliputi pengendalian yang bersifat akuntansi adalah “Pengendalian akuntansi (accounting control) mencakup rencana organisasi dan semua metode dan prosedur yang terutama mencakup pengamanan harta perusahaan serta keterandalan (eliability) dari catatan-catatan keuangan. Pada umumnya ia meliputi pengendalian seperti misalnya sistem

kewenangan dan persetujuan, pemisahan tugas-tugas yang berhubungan dengan pembukuan dan laporan-laporan akuntansi dari tugas-tugas yang berhubungan dengan asuransi atau perlindungan/ pemeliharaan harga, pengamanan fisik dari harga dan pemeriksaan intern.

Adapun pembagian pengendalian intern dibagi atas 2 bagian, yakni: a. Suatu pengendalian yang berhubungan langsung dengan masalah

pengamanan harta perusahaan dan dapat diandalkannya catatan-catatan keuangan.

b. Suatu pengendalian yang berhubungan langsung dengan masalah pencapaian tujuan, yaitu masalah efisiensi usaha, efektivitas, kehematan dalam bidang operasional dan ketaatan terhadap kebijakan serta prosedur yang telah ditetapkan.

Adapun Fungsi pengendalian intern adalah:

a. Mencegah terjadinya penyimpangan, kelalaian dan kelemahan sehingga tidak terjadi kerugian yang diinginkan.

b. Memperbaiki kesalahan dan penyelewengan agar pelaksanaan pekerjaan tidak mengalami hambatan dan pemborosan-pemborosan.

c. Mempertebal rasa tanggung jawab terhadap pegawai yang diserahi tugas dan wewenang dalam pelaksanaan pekerjaan.

d. Mendidik para pegawai untuk melaksanakan pekerjaan sesuai dengan prosedur yang telah ditetapkan.

Unsur-Unsur Pengendalian Intern terdiri atas: a. Struktur Organisasi

Struktur organisasi yang tepat bagi suatu perusahaan belum tentu baik bagi perusahaan yang lain. Perbedaan struktur organisasi di antara berbagai

hal seperti jenis, luas perusahaan, banyaknya cabang-cabang dan lain-lain. Suatu dasar yang berguna dalam menyusun struktur organisasi perusahaan adalah pertimbangan bahwa organisasi itu harus fleksibel dalam arti memungkinkan adanya penyusunan-penyusunan tanpa harus adanya perubahan total. Selain itu organisasi yang disusun harus dapat menunjukkan garis-garis wewenang dan tanggung jawab yang jelas, dalam arti jangan sampai terjadi adanya overlap fungsi masing-masing bagian. Untuk dapat memenuhi syarat bagi adanya suatu pengawasan yang baik, hendaknya struktur organisasi dapat memisahkan fungsi-fungsi operasional, penyimpanan dan pencatatan. Pemisahan fungsi-fungsi ini diharapkan dapat mencegah timbulnya kecurangan-kecurangan dalam perusahaan.

b. Sistem wewenang dan prosedur pembukuan

Untuk dapat mengatasi transaksi-transaksi di dalam perusahaan yang berkenaan dengan data-data finansial yang menyangkut perusahaan, harta, utang, modal dan hasil usaha dalam suatu periode akuntansi perlu dibuatkan suatu pedoman sistem dan prosedur akuntansi yang didalamnya tercakup klasifikasi rekening. Agar tujuan-tujuan yang hendak dicapai oleh manajer dapat dilaksanakan dengan tepat, maka perlu penyusunan formulir-formulir dan pencatatan-pencatatan yang baik dan tepat.

Adapun syarat-syarat pencatatan atau pembukuan yang baik demi terlaksananya pengawasan intern haruslah memenuhi hal-hal seperti di bawah ini

1) Pembukuan itu harus secara organitoris terpisah dari tanggung jawab penjagaan.

2) Pembukuan itu harus rencanakan sedemikian rupa sehingga terbentuk dan terpelihara adanya catatan-catatan yang lengkap dan tetap mengenai tanggung jawab dan hasil-hasilnya.

3) Pembukuan tersebut harus selalu menyertai setiap transaksi-transaksi yang terjadi.

4) Pembagian tanggung jawab pembukuan harus mencakup tanggung jawab yang sepenuhnya tentang penyelenggaraanya.

5) Praktek-praktek yang sehat

Yang dimaksud praktek-praktek yang sehat adalah setiap pegawai dalam perusahaan melaksanakan tugasnya sesuai dengan prosedur yang ditetapkan. Praktek yang sehat ini harus berlaku untuk ke seluruh prosedur yang ada, sehingga pekejaan suatu bagian akan langsung dicek oleh bagian lainnya. Pekerjaan pengecekkan seperti ini dapat terjadi bila struktur organisasi dan prosedur yang disusun itu sudah memisahkan tugas-tugas dan wewenang-wewenang sehingga tidak ada satu bagianpun dalam perusahaan yang mengerjakan suatu transaksi dari awal sampai akhir. c. Pegawai yang cakap

Tingkat kecakapan pegawai dari suatu perusahaan akan sangat mempengaruhi sukses tidaknya suatu sistem pengendalian intern. Apabila sudah disusun struktur organisasi yang tepat, prosedur yang baik, tetapi tingkat kecakapan tidak memenuhi syarat yang diminta, bisa diharapkan bahwa sistem pengawasan intern juga tidak akan berhasil dengan baik. d. Pengawasan tambahan

Untuk menjamin pengawasan intern dengan baik selain terpenuhinya keempat unsur di atas, diperlukan beberapa pengawasan tambahan.

e. Staf audit interen

Staf audit interen merupakan bagian atau pegawai dalam perusahaan yang tugasnya melakukan pemeriksaan terhadap pelaksanaan prosedur-prosedur yang telah ditetapkan. Pemeriksaan ini dapat digunakan untuk mengetahui apakah pelaksanaan kerja sesuai atau menyimpang dari yang sudah ditetapkan.ketetapan yang sudah ada tersebut dipatuhi atau tidak.

4. Tujuan Sistem Pengendalian Manajemen

Tujuan pengendalian manajemen adalah untuk memotivasi dan memberi semangat kepada para anggota organisasi, dan selanjutnya mencapai tujuan organisasi. Ini merupakan proses mendeteksi dan memperbaiki kesalahan-kesalahan yang tidak disengaja dan ketidakberesan yang disengaja, seperti pencurian atau penyalahgunaan sumber daya. Karena fokusnya pada manusia dan implementasi rencana, pertimbangan psikologis menjadi dominan dalam pengendalian manajemen.

Kegiatan-kegiatan seperti komunikasi, meyakinkan, mendesak, memberi semangat, dan memberi kritik adalah bagian penting dalam proses ini. Adapun fungsi pengendalian manajemen adalah pengukuran dalam perbaikan terhadap pelaksanaan tujuan dan rencana perusahaan dapat dicapai. Pengendalian manajemen juga dapat berfungsi untuk mengembangkan dan merevisi norma-norma (standard) yang memuaskan sebagai ukuran pelaksanaan dan menyediakan pedoman serta bantuan kepada para anggota manajemen yang lain dalam menjamin adanya penyesuaian hasil pelaksanaan yang sebenarnya terhadap norma standard. Disini pengendalian manajemen mencoba agar pelaksanaan sesuai dan cocok dengan rencana atau standard. Juga dalam fungsi ini, controller dapat

membantu. Dia tidak memaksakan pengendalian, kecuali dalam departemennya sendiri, tetapi dia menyediakan informasi yang akan digunakan oleh pimpinan fungsional untuk mencapai pelaksanaan yang diharuskan. Kegiatan dalam bidang pengendalian ini menghabiskan waktu yang cukup banyak. Sebagian informasi disediakan dari jam ke jam atau dari hari ke hari. Data lain disiapkan dari minggu ke minggu atau dari bulan ke bulan, sesuai dengan kebutuhan keadaan. Sebagai contoh, pada perusahaan yang lebih besar, informasi per jam atau per hari tentang pelaksanaan belum mungkin berguna, atau biaya-biaya pengolahan per minggu mungkin dibutuhkan. Dalam pendekatan masalah-masalah yang berhubungan dengan fungsi pengendalian manajemen, suatu pandangan yang luas biasanya akan banyak membantu.

5. Indikator Sistem Pengendalian Manajemen

Indikator dalam sistem pengendalian manajemen adalah sebagai berikut:

a. Struktur pengendalian manajemen (Mulyadi, 2001:9), terdiri atas: 1) Struktur Organisasi, 2) Jejaring informasi, 3) Sistem Penghargaan.

b. Proses pengendalian manajemen (Mulyadi, 2001:10), terdiri atas: 1) Perumusan Strategik, 2) Perencanaan Strategik, 3) Penyusunan Program, 4) Penyusunan Anggaran, 5) Pengimplementasian, 6) Pemantauan.

D. Kinerja manager

1. Pengertian Kinerja Manager

Kinerja adalah kesediaan seseorang atau kelompok orang untuk melakukan suatu kegiatan dan menyempurnakannya sesuai dengan

tanggung jawabnya dengan hasil yang seperti diharapkan.Sedangkan kinerja manajerial merupakan hasil pekerjaan atau kegiatan seseorang maupun kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu (Simamora, 2012).

Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan kinerja manajerial yang berbeda dengan kinerja karyawan. Pada umumnya kinerja karyawan bersifat konkrit, sedangkan kinerja manajerial bersifat abstrak dan kompleks. Manajer menghasilkan kinerja dengan mengarahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada dalam daerah wewenangnya.

2. Penilaian Kinerja Manager

Adapun menurut Mulyadi (2001: 419) Penilaian Kinerja adalah sebagai berikut “Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya, berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya”.Oleh karena itu, pada dasarnya organisasi dioperasikan oleh sumber daya manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi.

Menurut Wibowo (2016:187) “Penilaian kinerja atau performance

appraisal adalah proses dengan mana kinerja individual diukur dan

dievaluasi”. Penilaian kinerja manajerial pada dasarnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang dimainkan dalam organisasi. Manajemen tingkatatas akan mendelegasikan wewenangnya

kepada manajemen dibawah disertai dengan alokasi sumber daya yang diperlukan.

3. Manfaat dan Tujuan Penilaian Kinerja

Menurut Mangkuprawira (2004: 224) penilaian kinerja memiliki manfaat ditinjau dari beragam perspektif pengembangan perusahaan, khususnya manajemen sumber daya manusia yaitu sebagai berikut:

a. Perbaikan Kinerja

b. Penyesuaian Kompensasi c. Keputusan Penetapan

d. Kebutuhan Pelatihan dan Pengembangan e. Perencanaan dan Pengembangan Karier f. Proses Penempatan Staf

g. Ketidakakuratan Informasi

h. Kesalahan Rancangan Pekerjaan i. Kesempatan Kerja yang Sama j. Tantangan-Tantangan Eksternal.

Kadang-kadang kinerja dipengaruhi oleh faktor-faktor lingkungan pekerjaan, seperti keluarga, financial, kesehatan, masalah-masalah lainnya. Jika masalah-masalah tersebut tidak diatasi melalui penilaian, departemen sumber daya manusia mungkin mampu menyediakan bantuannya.

Adapun Tujuan penilaian kinerja menurut Mulyadi (2001:420) adalah sebagai berikut: “Tujuan pokok penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan organisasi dalam sisi ini kinerja dapat mendorong kemampuan

personal untuk mengembangkan diri, tetapi organisasi juga harus mengontrol personal masing-masing karyawan”.

4. Indikator kinerja manager

Menurut Miranta dalam Setyani (2015)indikator yang digunakan dalam mengukur kinerja manjerial adalah sebagai berikut:

a. Perencanaan b. Investigasi c. Koordinasi d. Pengaturan staf e. Negosiasi f. Evaluasi g. Investigasi h. Perwakilan

Sedangkan menurut Mahoney, et.al. dalam Rahmad, dkk (2016), indikator yang digunakan untuk mengukur kinerja manjerial adalahsebagai berikut: a. Perencanaan b. Investigasi c. Koordinasi d. Evaluasi e. Supervisi/Pengawasan f. Pengaturan Staff g. Negosiasi h. Perwakilan/Representatif

E. Penelitian Terdahulu

Penelitian terdahulu diperlukan untuk memaparkan hasil-hasil penelitian terdahulu dan dibandingkan dengan penelitian yang akan dilakukan. Adapun penelitian terdahulu dipaparkan dalam tabel 2.1 berikut

Tabel2.1 Penelitian Terdahulu

No Nama dan

Tahun

Judul Penelitian Metode

Penelitian Hasil 1 Putri Nur Romadha ni (2016) Pengaruhpenerapan sistempengendalian manajemen terhadapkinerja manajerial Kuantitatif 1. Struktur pengendalian manajemen mempunyai pengaruh terhadap kinerja manajerial. Hal ini terbukti dari hasil sebesar 0,030 berarti lebih kecil dari taraf signifikansi α = 0,05. 2. Proses pengendalian manajemen mempunyai pengaruh terhadap kinerja manajerial. Hal ini terbukti dari hasil sebesar 0,007 berarti lebih kecil dari taraf signifikansi α = 0,05.

2 Wahyu Adhi suprobo (2014) Pengaruh sistem pengendalian manajemen terhadap kinerja karyawan pada usaha mikro kecil menengah kuantitatif Spm berpengaruh signifikan terhadap inovasi. Inovasi berpengaruh signifikan terhadap kinerja karyawan. Spm berpengaruh signifikan terhadap kinerja karyawan dengan inovasi sebagai variable intervening. 3 Yovita Prastya (2016) Evaluasi Pengendalian Manajemen Pada Sistem Penjualan Kredit Kuantitatif Pengotorisasi penjualan kredit dilakukan secara terpisah dari fungsi penjualan. Fungsi penjualan hanya menangani penjualan saja. Sedangkan fungsi kredit memberikan otorisasi permintaan barang secara kredit dengan terlebih dahulu melihat identitas pelanggan. 4 Fitri Anggreani (2016) Sistem Pengendalian Manajemen Untuk Meningkatkan Penjuan Kendaraan Bermotor di Dealer PD. Lima Motor Cabang Cisalak

Kuantitatif Sistem pengendalian manajemen untuk penjualan motor di Dealer PD. Lima Motor Cabang Cisalak telah di bangun

dengan baik untuk membantu pelayanan masyarakat. 5 Riny Chandra (2017) Penerapan SistemPengendalian ManajemenTerhadap Kinerja Keuangan PadaPT.Indojaya AgriNusa

Kuantitatif Sistem pengendalian manajemen pusat investasi merupakan salah satu alat penunjuk pelaksanaan operasional

perusahaan yang mempunyai peranan yang cukup penting dalam mencapai hasil kinerja/operasi pada perusahaan.Dimana, tingkat pengembalian investasi dalam bentuk ROI memiliki peranan penting dalam mengukur kinerja peusahaan. Semakin tinggi tingkat ROI maka semakin baik pula ukuran prestasi kinerja perusahaan. 6 Djoko Sigit Gunanto (2012) SistemPengendalianMa najemen Pt. KalbeFarma

Kuantitatif Desain sistem pengendalian

manajemen pada PT Kalbe Farma Tbk telah sesuai dengan strategi yang

diterapkan perusahaan meskipun dalam jangka pendek belum mampu mengimplementasika n strategi perusahaan secara efektif terutama terkait dengan penyesuaianya dengan kondisi eksternal. 7 Eko Suyono (2018) PentingnyaSistemPeng endalianManajemen dalamPengelolaanUsah aKecil danMenengah di Kabupaten Banyumas, Jawa Tengah

Kualitatif Data dari kuesioner berhasil mendokumentasikan bahwa pemilik/pengelola UKM di Kabupaten Banyumas sudah mempunyai

kesadaran yang tinggi akan pentingnya penerapan variabel-variabel sistem penhgendalian manajemen yang mencakup perencanaan strategis, pengambilan keputusan, dan evaluasi dan

pengendalian dalam mendukung usaha mereka. 8 Hendrik Manossoh (2016) Analisis PenerapanSistemPeng endalianManajemenPa da Koperasi SimpanPinjam“Ayamen Mandiri” Kombi

Kualitatif Pada proses sistem pengendalian manajemen yang meliputi perencanaan strategi, penyusunan anggaran, pelaksanaan dan pengukuran, serta evaluasi kinerja membuktikan penerapan sistem pengendalian manajemen telah efektif diterapkan pada Koperasi Simpan Pinjam “Ayamen Mandiri” Kombi. 9 Yuliana Yamin (2013) Evaluasi Pelaksanaan Pelaksanaan Manajemen Terhadap Penjualan pada PT. Budi Acid di Bandar Lampung Kualitatif Pelaksanaan pengendalian manajemen terhadap penjualan pada perusahaan didapat sesuai dengan hasil hipotesis belum terlaksana dengan baik. 10 Nanik Dyah Wijayanti (2017) Evaluasi Sistem Pengendalian Manajemen Terhadap

Kualitatif Sistem pengendalian manajemen pada penjualan kredit yang

Penjualan Kredit Pada Al-Ikhlas Stationery Surakarta

telah diterapkan oleh Al-Ikhlas Stationery Surakarta bisa dikatakan belum efektif atau belum sesuai dengan unsur pengendalian

manajemen yang baik.

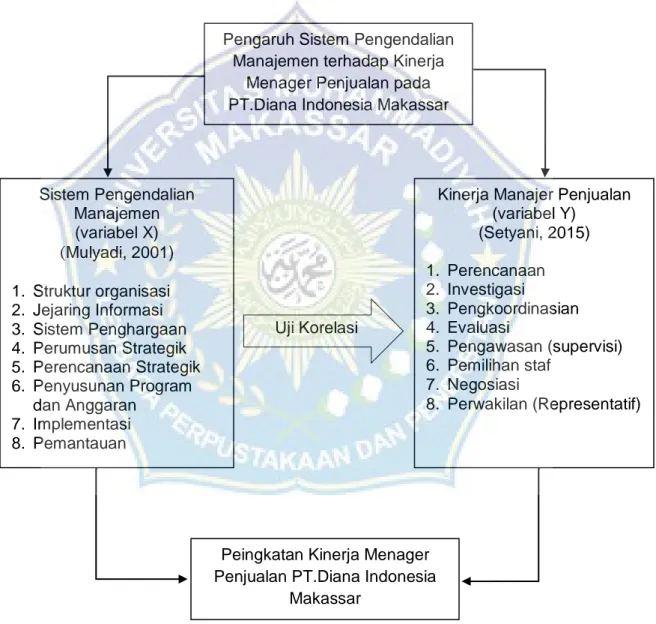

F. Kerangka Pikir

Perusahaan selalu melakukan terobosan-terobosan baru untuk meningkatkan omset pendapatan, maka dari itu salah satu langkah yang dilakukan adalah dengan mengevaluasi system pengendalian manajemen didalam intern perusahaannya guna meningkatkan kinerja manager penjualan. Pada penelitian ini, variabel evaluasi system pengendalian manajemen mewakili variabel X yang merupakan variabel independent atau variabel bebas dan variabel kinerja manager penjualan yang mewakili variabel Y sebagai variabel dependent (variabel terikat).

Salah satu elemen sistem pengendalian manajemen adalah pusat pertanggungjawaban.Pusat pertanggungjawan merupakan dasar untuk menganalisis kinerja manajer dan sekaligus untuk memotivasi para manajer dalam melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masing-masing.

Sistem pengendalian manajemen dalam suatu organisasi manajer pusat pertanggung-jawaban bisa diberi target yang jelas tentang tugasnya, dan bertanggungjawab atas segala aspek pertanggung-jawabanya. Pusat

pertanggungjawaban merupakan organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas yang dilakukan Sistem yang tepat atas struktur sistem pengendalian manajemen sebuah perusahaan yang akhirnya akan berkontribusi pada pencapaian suatu kinerja Adapun bagan kerangka pikir penelitian dapat dilihat pada gambar 2.1 berikut:

Gambar 2.1. Skema Kerangka Pikir

Pengaruh Sistem Pengendalian Manajemen terhadap Kinerja

Menager Penjualan pada PT.Diana Indonesia Makassar

Kinerja Manajer Penjualan (variabel Y) (Setyani, 2015) 1. Perencanaan 2. Investigasi 3. Pengkoordinasian 4. Evaluasi 5. Pengawasan (supervisi) 6. Pemilihan staf 7. Negosiasi 8. Perwakilan (Representatif) Uji Korelasi Sistem Pengendalian Manajemen (variabel X)

(

Mulyadi, 2001) 1. Struktur organisasi 2. Jejaring Informasi 3. Sistem Penghargaan 4. Perumusan Strategik 5. Perencanaan Strategik 6. Penyusunan Program dan Anggaran 7. Implementasi 8. PemantauanPeingkatan Kinerja Menager Penjualan PT.Diana Indonesia

G. Hipotesis

Berdasarkan pada tinjauan pustaka dan kerangka pikir diatas, maka dapat dirumuskan hipotesis sebagai berikut “didugaada pengaruh signifikan sistem pengendalian manajemen terhadap kinerja manager penjualan pada PT. Diana Indonesia Makassar”.

34

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif yang bertujuan mengungkapkan sseuatu apa adanya. Arikunto (2005) mengungkapkan bahwa penelitian deskriptif tidak dimaksudkan untuk menguji hipotesis tertentu, tetapi hanya menggambarkan apa adanya tentang suatu variabel. Lebih lanjut Arikunto (2005) menamnahkan penelitian kuantitatif banyak dituntut menggunakan angka, mulai dari pengumpulan data penafsiran terhadap data tersebut, serta penampilan dari hasilnya. Jadi dapat disimpulkan bahwa penelitian deskriptif kuantitatif dalam penelitian ini adalah untuk melihat, meninjau dan menggambarkan dengan angka tentang objek yang diteliti seperti apa adanya dan menarik kesimpulan tentang hal tersebut sesuai fenomena yang tampak pada saat penelitian dilakukan.

B. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Penelitian ini dilakukan pada kantor PT. Diana Indonesia di Makassar, yang berlokasi di JL. Andi Pangerang Pettarani No 64 Kota Makassar. Alasan pemilihan PT. Diana Indonesia di Makassar sebagai lokasi penelitian dikarenakan manajer PT. Diana Indonesia di Makassartersebut melakukan kesalahan dan tidak bertanggung jawab atas penjualan yang menyebabkan volume penjualan tersebut mengalami penurunan yang cukup signifikan,

sehingga diperlukan sebuah analisis sistem pengendalian manajemen untuk mengembalikan peningkatan penjualan seperti sediakala..

2. Waktu Penelitian

Waktu yang digunakan untuk melakukan penelitian ini adalah proses persiapan sampai dengan penyusunan laporan penelitian kurang lebih selama 2 bulan dari bulan Mei-Juli 2019.

C. Definisi Operasional Variabel dan Pengukuran

Variabel ini adalah sistem pengendalian manajemen dan kinerja manager penjualan, adapun indikator-indikator dari variabel tersebut. Indikator sistem pengendalian manajemen yang akan dikaji dalam penelitian ini yaitu:

1. Struktur organisasi merupakan sebuah garis hirarki atau bertingkat yang mendeskripsikan komponen-komponen yang menyusun PT. Diana Indonesia Makassar.

2. Jejaring Informasi merupakan hubungan komunikasi antar Lembaga pada PT. Diana Indonesia Makassar.

3. Sistem Penghargaan merupakan pemberian imbalan kepada pegawai dari PT. Diana Indonesia Makassar.

4. Perumusan Strategik merupakan strategi yang dipilih oleh PT. Diana Indonesia Makassar.

5. Perencanaan Strategik merupakan target atau sasaran yang akan dicapai oleh PT. Diana Indonesia Makassar.

6. Penyusunan Program dan Anggaran merupakan rencana akan program dan biaya yang dibuat PT. Diana Indonesia Makassar dalam pemasaran.

7. Implementasi merupakan pelaksanaan dari rencana yang dilakukan oleh pegawai dan manajemen PT. Diana Indonesia Makassar.

8. Pemantauan merupakan prosedur penilaian manajemen pemasaran PT. Diana Indonesia Makassar dalam pencaian target penjualan.

Adapun indikator kinerja manager penjualan yang dikaji dalam penelitian ini yaitu:

1. Perencanaan merupakan penentuan tujuan, kebijakan, dantindakan/pelaksanaan manager penjualan PT. Diana Indonesia Makassar.

2. Investigasi merupakan pengumpulan dan menyampaikan informasi untuk catatan dan laporan manager penjualan PT. Diana Indonesia Makassar. 3. Pengkoordinasian merupakan tukar-menukar informasi manager

penjualan dengan manager yang lain pada PT. Diana Indonesia Makassar.

4. Evaluasi merupakan penilaian dan mengukur proposal dan kinerja manager penjualan PT. Diana Indonesia Makassar.

5. Pengawasan (supervisi) merupakan pengarahan, memimpin, dan mengembangkan bawahan, membimbing dan melatih yang dilakukan manager penjualan PT. Diana Indonesia Makassar.

6. Pemilihan staf merupakan perekrutan dan mewawancarai, serta memilih pegawai baru yang dilakukan manager penjualan PT. Diana Indonesia Makassar.

7. Negosiasi merupakan pembelian, penjualan, atau melakukan kontrak untuk barang dan jasa dengan pihak lain.

8. Perwakilan (Representatif) merupakan Perwakilan manager penjualan PT. Diana Indonesia Makassar menghadiri pertemuan dengan lembaga lain.

Pengukuran yang digunakan dalampenelitian ini menggunakan skala likert.Skala likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. (Sugiyono, 2014: 136). Jawaban setiap item instrumen yang menggunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata dan diberikan skor, seperti:

1. Sangat Setuju (SS) : 5 Skor 2. Setuju (S) : 4 Skor 3. Netral (N) : 3 Skor 4. Tidak Setuju (TS) : 2 Skor 5. Sangat Tidak Setuju (STS) : 1 Skor

D. Populasi dan Sampel

Populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2014: 115). Populasi dalam penelitian ini adalah semua pegawai dan manager penjualan padaPT. Diana Indonesia Makassar sebanyak 30 orang. Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono 2014: 116).

Melihat jumlah populasi tersebut, maka dalam penelitian ini teknik yang diambil yaitu sampling jenuh. Menurut Sugiyono (2014:118)Teknik sampling

jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Maka dari itu, Penulis memilih sampel menggunakan teknik sampling jenuh karena jumlah populasi yang relatif kecil. Sehingga sampel yang digunakan pada penelitian ini berjumlah 30 orang.

E. Teknik Pengumpulan Data

Untuk memperoleh data yang dibutuhkan dalam penelitian ini peneliti menggunakan beberapa teknik pengumpulan data dengan instrumen angket.Angket adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai suatu masalah atau bidang yang akan diteliti. Dalam hal ini, peneliti mengederkan angket kepada karyawan untuk memperoleh data tentang evaluasi system pengendalian manajemen untuk meningkatkan kinerja manajer penjualan.Sebelum angket disebar kepada responden dilakukan pengujian validitas dan realibilitas terlebih dahulu.

Uji validitas digunakan untuk mengetahui ketepatan dan kelayakan setiap butir angket yang diajukan sehingga suatu variabel dapat diidentifikasikan.Alat ukur yang dapat digunakan dalam pengujian validitas suatu angket adalah angka hasil korelasi antara skor angket dengan skor keseluruhan responden terhadap responden dalam angket. Suatu butir angket dinyatakan valid apabila Nilai Pearson Correlation>0,27 dan Nilai Sig.

(2-tailed) < 0.05. Nilai rtabel dengan taraf signifikan α = 0,05 dan df = n-2. Uji reliabilitas dilakukan untuk melihat kestabilan dan konsistensi dari responden dalam menjawab hal yang berkaitan dengan pertanyaan yang disusun dalam suatu bentuk angket. Perhitungan reabilitas ini dilakukan dengan cara mencari nilai Cronbach’s Alpha. Nilai koefisien Alpha yang

semakin mendekati 0,60 berarti butir-butir pertanyaan dalam koefisien semakin reliabel. Nilai Alpha kurang dari 0,60 dikategorikan reliabilitas kurang baik

.

F. Teknik Analisis Data

Pengelolahan data merupakan kegiatan yang cukup penting dalam keseluruhan proses penelitian.Denganpengolahan data, peneliti dapat mengetahui makna data yang berhasil dikumpulkan.Teknik yang digunakan untuk mengola data dalam penelitian ini adalah teknik analisis statistik deskriptif dan teknik analisis infersensial yang bertujuan untuk mengkaji variabel penelitian. Adapun penejelasan lebih rinci mengenai jenis teknik pengolahan data tersebut adalah sebagai berikut:

1. Teknik Analisis Statistik Deskriptif

Penelitian ini menggunakan teknik analisis statistik deskriptif, teknik ini digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data kuesioner yang telah terkumpul dari jawaban responden pada PT. Diana Indonesia Makassar sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum (generalisasi).

Teknik analisis statistik deskriptif yang akan digunakan dalam penelitian ini berupa tabel, perhitungan modus, median, mean (pengukuran tendensi sentral), perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi, serta perhitungan persentase (%). Penentuan persentase dari perolehan data hasil kuesioner dari masing-masing variabel menggunakan rumus perhitungan persentase:

Keterangan rumus: n = Skor yang diperoleh N = Skor ideal

% = Persentase

Data yang sudah dipersentasekan lalu ditafsirkan dengan kalimat-kalimat yang bersifat kualitatif, dimana hasil persentase itu dapat digolongkan sebagaimana terlihat pada Tabel 3.1:

Tabel 3.1.

Kriteria Jawaban Responden

Interval Kategori 1,81 – 2,60 Buruk 2,61 – 3,40 Kurang Baik 3,41 – 4,20 Baik 4,21 – 5,00 Sangat Baik (Arikunto, 2014: 246).

2. Analisis Regresi Linear Sederhana

Analisis regresi sederhana digunakan untuk mengetahui evaluasi sistem pengendalian manajemen untuk meningkatkan kinerja manager penjualan. Adapun rumus persamaan regresi sederhana yang digunakan menurut Sugiyono (2014:237) yaitu:

Y= α + βX

Keterangan:

Y = Subyek nilai dalam variabel dependen yang diprediksikan α = Harga Y bila X = 0 (harga konstan)

β = Angka arah atau koefisien regresi, yang menunjukan angka peningkatan ataupun penurunan variabel dependen yang di dasarkan pada variabel independen. Bila b (+) maka naik, dan bila b(-) maka terjadi penurunan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu. Untuk keperluan regresi linear sederhana di gunakan uji-t melalui tabel Anova. Hipotesis yang diterima adalah:

H0: β = 0, melawan H1: β ≠ 0

Kriteria pengujian adalah bilamana rhitung lebih besar dari tabel r. Pada tarafsignifikan 5%, maka H0 ditolak yang menyatakan bahwa evaluasi sistem pengendalian manajemen untuk meningkatkan kinerja manager penjualan, maka perlu pengujian lanjutan, begitupula sebaliknya apabila Thitung lebih kecil dari rtabel pada taraf signifikan 5%, maka H1diterima yang menyatakan bahwa sIstem pengendalian manajemen berpengaruh signifikan terhadap kinerja manager penjualan.

3. Analisis Korelasi product Moment

Digunakan untuk menguji evaluasi system pengendalian manajemen untuk meningkatkan kinerja manager penjualan. Rumus korelasi yang digunakan menurut Zainal dalam Sugiyono (2014:30) yaitu:

( )( ) √* ( ) +* ( ) + Keterangan: : koefisien korelasi X : Nilai Variabel X Y : Nilai Variabel Y

Selanjutnya pengujian koefisien korelasi dengan menguji hipotesis, yaitu H0: p = 0 lawan H1: p ≠ 0. Kriteria pengujian adalah ada pengaruh yang signifikan jika nilai rhitung lebih besar nilai rtabel pada sampel (N) tertentu pada taraf signifikan 5% demikian pula sebaliknya.Untuk mengetahui besarnya

pengaruh variabel X terhadap variabel Y, maka digunakan patokan interprestasi menurut Sugiyono (2014:214) sebagai berikut:

Tabel 3.2

Interprestasi Koefesien Korelasi

Interfal Koefisien Tingkat Hubungan

0,00-0,0199 Sangat Rendah 0,20-0,399 Rendah 0,40-0,599 Sedang 0,60-0,799 Kuat 0,80-1,000 Sangat Kuat Sumber : Sugiyono (2014:214).

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Umum PT. Diana Indonesia Makassar 1. Sejarah SingkatPT. Diana Indonesia Makassar

PT. Diana Indonesia adalah sebuah perusahaan yang bergerak di bidang penjualan sepeda motor roda dua dan pelayanan purna jual untuk merek Vespa Piaggio dan Kawasaki.Apabila ditelusuri ke belakang, pada mulanya PT. Diana Indonesia adalah Toko Diana yang berdiri pada tahun 1969 yang menjual kendaraan roda dua bermacam merek. Tahun 1971, menjadi Main Dealer Vespa Piaggio. Dan pada tahun 1976, mengalami peningkatan perusahaan dari Toko Diana menjadi PT. Diana Indonesia.

Terhitung mulai tahun 1996, PT. Diana Indonesia juga menjadi Main Dealer motor Kawasaki di wilayah Sulawesi. Dan hingga saat ini, PT. Diana Indonesia melayani permintaan sepeda motor Kawasaki dari kawasan Sulawesi Selatan, Barat, Tengah, Tenggara, Papua & Papua Barat.

Hingga saat ini, manajemen PT. Diana Indonesia tetap dan selalu berusaha untuk lebih meningkatkan penjualan sepeda motor Kawasaki di wilayah Sulawesi Selatan, Barat, Tengah, Tenggara, Papua & Papua Barat serta meningkatkan pelayanan purna jual di kalangan konsumen Kawasaki agar supaya visi & misi perusahaan dapat tercapai.

2. Visi dan MisiPT. Diana Indonesia Makassar

Visi: Menjadikan sepeda motor Kawasaki sebagai pemimpin pasar sepeda motor di wilayah Sulawesi Selatan, Barat, Tengah, Tenggara, Tengah & Papua serta Papua Barat dengan cara menciptakan image yang