Kontak :

Equity & Index Valuation Division Phone : (6221) 7278 2380

[email protected] “Pernyataan disclaimer pada halaman akhir

merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Pembangunan Jaya Ancol, Tbk

Laporan Utama

Equity Valuation

6 November 2013 Target Harga Terendah Tertinggi 1.340 1.500Pariwisata dan Properti

Property Kinerja Saham 0 200 400 600 800 1000 1200 1400 1600 1800 2000 3,000 3,500 4,000 4,500 5,000 5,500 PJAA IHSG IHSG PJAA Sumber: Bloomberg

Informasi Saham IDR

Kode Saham PJAA

Harga saham per 4 November 2013 1.050 Harga Tertinggi 52 minggu terakhir 1.770 Harga Terendah 52 minggu terakhir 740 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 2.832

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 1.184

Market Value Added & Market Risk

-100 0 100 200 300 400 500 600 700 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

December-11 December-12 June-13 Market Risk MVA

Market Value Added Market risk Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

Pemerintah DKI Jakarta 72,00

PT Pembangunan Jaya 18,01

Publik (masing-masing dibawah 5%

kepemilikan) 9,99

Ekspansi dan Inovasi Untuk Mendukung Pertumbuhan

Sejarah Ancol dimulai tahun 1967 saat Binaria dan Pantai Ancol dibuka untuk umum. Tahun 1973, hotel pertama di kawasan Ancol, yaitu Putri Duyung Ancol, diresmikan oleh Gubernur DKI Jakarta H. Ali Sadikin. Di tahun 1974, Gelanggang Samudera (Ocean Dream Samudra) dan Gelanggang Renang (Atlantis Water Adventure), mulai beroperasi. Di 1985, taman bermain terbesar di Indonesia Dunia Fantasi (DuFan) dibuka. Di awal pembangunan, PT Pembangunan Jaya (JAYA) ditunjuk oleh Pemerintah DKI Jakarta untuk mengembangkan kawasan Ancol. JAYA berganti nama menjadi PT Pembangunan Jaya Ancol Tbk (PJAA) saat go public di tahun 2004. Selain fasilitas-fasilitas diatas, Ancol juga memiliki pusat seni dan kerajinan, klub olahraga eksekutif, kawasan kuliner, dan area serbaguna (Eco Park). Untuk menarik wisatawan, PJAA berencana membangun area indoor theme park di DuFan. PJAA juga masuk ke bisnis property dengan membangun berbagai perumahan seperti De’Cove, Townhouse Puri Marina, and The Green. Mereka juga membangun apartemen yaitu Northland Ancol Residence. Dengan fasilitas yang terintegrasi, ekspansi dan inovasi, kami percaya Ancol tetap menjadi tujuan wisata utama di Jakarta di masa yang akan datang.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

6 November 2013 Halaman ke 2 dari 13 halaman Kemampuan Menarik Kunjungan Wisatawan

Dengan estimasi populasi yang mencapai 245 juta di tahun 2013, industri pariwisata dipastikan akan tetap tumbuh. Ditambah lagi dengan peningkatan pendapatan per kapita hingga melebihi USD3.500 di tahun 2013, menciptakan permintaan untuk berpariwisata bagi orang-orang Indonesia. Selain itu, kedatangan turis manca negara yang mencapai 5,6 juta di Januari – Agustus 2013, atau naik 8,28% year-on-year (YoY). PJAA mengambil kesempatan ini dengan strategi harga dasar dan inovasi melalui pembuatan sistem komputerisasi tiket masuk, yang membuat jumlah wisatawan yang masuk melalui gerbang utama naik hingga 7,3 juta di 1H13.

Ekspansi di Beberapa Lini Bisnis

Di bisnis properti, PJAA berencana berekspansi dengan membangun apartemen dan hotel, yaitu North Land Apartment dan Ancol Courtyard

Marriot Hotel. Jalan tol dan pembangunan Kawasan Ekonomi Khusus

Marunda juga ada di rencana ekspansi PJAA. PJAA juga telah menyelesaikan pembangunan Music Stadium dan Ecovention. Kami percaya PJAA telah memperoleh pendapatan dari pembangunan gedung tersebut, karena beberapa konser musik telah dilaksanakan di Music Stadium di tahun 2012, serta pembangunan Ecovention telah meningkatkan pendapatan dari makanan dan minuman secara signifikan sebesar 48,8% YoY di tahun 2012 dan terus naik 30,6% YoY di 1H13.

Kondisi Keuangan yang Tetap Aman Setelah Memperoleh Pinjaman Baru

PJAA menarik Rp70 miliar pinjaman dari total Rp200 miliar fasilitas pinjaman baru di Maret 2013. PJAA juga menerbitkan dua tipe obligasi senilai total Rp300 miliar untuk mendanai rencana ekspansinya. Hal ini mengakibatkan rasio interest bearing debt to equity (DER) menjadi 42,8% di 1H13, lebih tinggi secara signifikan dari tahun 2011 yang hanya mencapai 14,4%. Namun, kami tetap melihat bahwa peningkatan utang ini tidak membahayakan kondisi keuangan PJAA, dibuktikan dengan rasio total kewajiban terhadap ekuitas nya yang hanya mencapai 88,8% di 1H13, lebih rendah dari batas 200% yang ditetapkan di covenant.

Prospek Usaha

Meskipun kami memprediksi pertumbuhan ekonomi Indonesia akan melambat menjadi 5,9% YoY, kami percaya bahwa industri pariwisata tetap akan kuat. Prediksi kami didasarkan pada pertumbuhan turis mancanegara yang mencapai 8,28% YoY di delapan bulan pertama tahun ini dan pertumbuhan pendapatan per kapita penduduk Indonesia. Peluang ini, ditambah dengan ekspansi dan inovasi yang dilakukan akan membuat Ancol tetap menjadi tujuan wisata utama di Jakarta. Di sektor properti, rencana PJAA untuk membangun hotel dan apartemen sudah tepat mengingat tingkat permintaan dari jenis ini tetap tinggi di Jakarta. Selain itu, investasi di pembangunan jalan tol dan Kawasan Ekonomi Ekslusif Marunda membuat kami percaya bahwa pendapatan PJAA dapat tumbuh 10% CAGR di tahun 2012 – 2017.

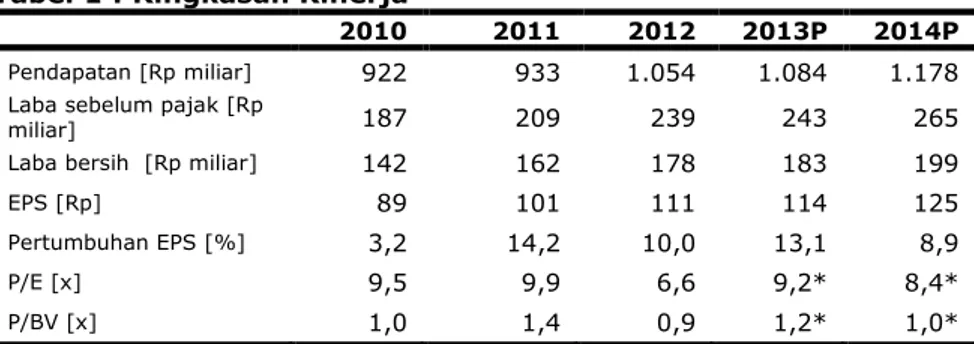

Tabel 1 : Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Pendapatan [Rp miliar] 922 933 1.054 1.084 1.178

Laba sebelum pajak [Rp

miliar] 187 209 239 243 265

Laba bersih [Rp miliar] 142 162 178 183 199

EPS [Rp] 89 101 111 114 125

Pertumbuhan EPS [%] 3,2 14,2 10,0 13,1 8,9

P/E [x] 9,5 9,9 6,6 9,2* 8,4*

P/BV [x] 1,0 1,4 0,9 1,2* 1,0*

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing *) Berdasarkan harga saham PJAA tanggal 4 November 2013 – Rp 1.050/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

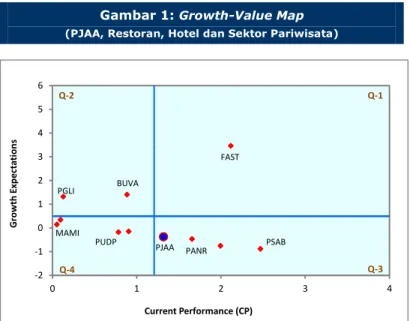

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat klaster,

yaitu:

Excellent Value Managers (Q-1)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebihi benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation Builders (Q-2)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (Q-3)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-Loaded Value Managers (Q-4)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(PJAA, Restoran, Hotel dan Sektor Pariwisata)

-2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 PJAA FAST PANR PGLI BUVA PSAB PUDP MAMI

Sumber :Estimasi Pefindo Divisi Valuasi Saham & Indexing

PJAA saat ini berada di klaster Traditionalist (Q-3). Kinerja Perusahaan saat ini lebih tinggi dari ekspektasi pasar, tetapi masih belum terlihat oleh pasar. Oleh karenanya, dibutuhkan upaya pemberian informasi yang lebih sering agar investor menyadari potensi Perusahaan. Pertumbuhan perusahaan saat ini belum melewati batas yang diharapkan, tetapi PJAA memiliki potensi untuk melewatinya, saat area indoor di DuFan, Ancol Courtyard Marriot Hotel, Northland Ancol Residence Apartment dan Coasta Villa selesai dibangun.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

6 November 2013 Halaman ke 4 dari 13 halaman Profil Usaha

PT Pembangunan Jaya Ancol Tbk (PJAA), sebelumnya dikenal sebagai PT Pembangunan Jaya (JAYA), adalah pengembang area rekreasi Ancol Taman Impian, atau lebih dikenal dengan Ancol. JAYA didirikan tahun 1966 untuk kemudian berganti nama menjadi PJAA saat Perusahaan go public tahun 2004. Area Ancol berdiri diatas tanah seluas 552 ha untuk rekreasi, dan 81 ha untuk pengembangan properti. Dari hanya mengoperasikan satu area pantai – Pantai Marina – PJAA mengembangkan Ancol hingga menjadi area terintegrasi yang komplit dengan area rekreasi, pasar seni, wilayah kuliner, resort, perumahan, klub olahraga eksekutif, dan area multifungsi yaitu EcoPark, yang merupakan hasil konversi dari Ancol Golf Course. Bersama PT Jaya Real Properti (JPRO), PJAA berinvestasi pada perusahaan joint venture yang membangun dan mengoperasikan Apartment Seafront. PJAA juga berinvestasi pada perusahaan yang membangun dan mengoperasikan jalan told dan Kawasan Ekonomi Khusus Marunda.

PJAA memliki empat anak perusahaan, yaitu:

PT Taman Impian Jaya Ancol (TIJA)

TIJA adalah perusahaan pariwisata dan rekreasi yang 99,99% dimiliki PJAA. TIJA mengoperasikan dan membangun kawasan rekreasi Ancol. Unit bisnis nya meliputi Dunia Fantasi (DuFan), Ocean Dream Samudra, Atlantis Water

Adventure Park, gerbang utama Ancol, Putri Duyung Ancol, Marina dan Ocean EcoPark.

PT Seabreez Indonesia (Seabreez)

Seabreez adalah anak perusahaan langsung dengan kepemilikan 95,27% oleh PJAA. Aktivitasnya meliputi konstruksi, pertanian, percetakan, pemeliharaan dan pengelolaan fasilitas rekreasi dan hiburan.

PT Sarana Tirta Utama (STU)

STU adalah anak perusahaan langsung PJAA dengan kepemilikan 65%. STU aktif di perdagangan dan jasa, industri dan konstruksi.

PT Jaya Ancol (JA)

JA adalah perusahaan perdagangan dan jasa yang 99% dimiliki oleh PJAA. JA spesialisasi adalah pengelolaan pertunjukan lumba-lumba dan anjing laut di Siou Tien Park, Vietnam, serta pengelolaan bisnis infrastruktur.

Selain itu, PJAA juga memiliki empat perusahaan asosiasi, yaitu:

PT Kawasan Ekonomi Khusus Marunda (KEK) KEK aktif di bisnis konstruksi dan jasa.

PT Jakarta Tollroad Development (JTD)

JTD aktif di bisnis konstruksi, perdagangan dan jasa.

PT Philindo Sporting Amusement and Tourism Corporation (Philindo) Phillindo mengelola area penyewaan bagi restoran yang ada di kawasan kuliner Ancol, serta pengelolaan gedung HAILAI. PJAA memiliki 50% saham Phillindo.

PT Jaya Bowling Indonesia (Jaya Bowling)

Jaya Bowling adalah perusahaan pengelolaan area olahraga yang 16,75% dimiliki oleh PJAA.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com 10% 9% 5% 8.28% 0% 2% 4% 6% 8% 10% 12% 2010 2011 2012 Aug-13 Pertumbuhan turis (%)

Gambar 2: Anak Perusahaan dan Perusahaan Asosiasi PJAA, Juni 2013

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

PJAA mengelola area rekreasi Ancol, yang terdiri dari beberapa area theme park (DuFan, Atlantis Water Adventure, Ocean Dream Samudra, dan Ocean Eco Park), area outbound, wilayah kuliner (Jimbaran Resto dan Bandar Djakarta), resort (Putri Duyung Ancol), dan multifungsi area (Eco Park). PJAA berencana membangun wahana Hello Kitty dan Kontiki di kawasan Indoor DuFan, yang kami percaya dapat menarik banyak wisatawan.

Portfolio properti PJAA di kawasan Ancol saat ini meliputi beberapa komplek perumahan seperti Marina Coast Royal Residence, De’Cove, Puri Jimbaran, Jimbaran Residence, Tugu Permai dan Marina Coast The Green, The Bukit dan The Forest. PJAA berencana untuk lebih meningkatkan pendapatan dari sektor properti dengan membangun Northland Ancol Holiday (apartemen untuk kelas menengah), East Berlian Townhouse (24 unit perumahan untuk kelas kelas atas), Carnaval Apartemen (300 unit bagi masyarakat menengah ke kelas atas kelas), perluasan The pesisir (600 unit apartemen bagi masyarakat menengah ke kelas atas kelas), serta pengembangan sebesar 8,44 ha Carnaval pantai untuk kegiatan komersial. Memanfaatkan pengalaman dalam mengoperasikan Putri Duyung, PJAA berencana untuk membangun 316 kamar Hotel Ancol Courtyard Marriot.

Sektor Pariwisata di 2013: Tetap Kuat ditengah Ketidakpastian

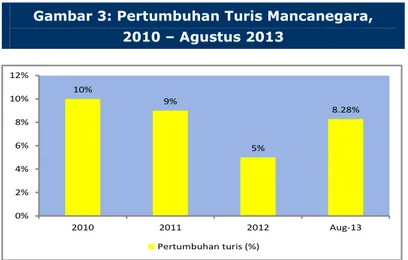

Industri pariwisata Indonesia terbukti kuat di waktu-waktu krisis ekonomi. Selama tahun 2008 saat terjadi perlambatan ekonomi global, pariwisata global merosot 3,8%, namun pariwisata Indonesia tetap tumbuh walau hanya sedikit. Di tahun 2010 – 2011, pariwisata global tumbuh 4% - 5%, sementara pertumbuhan turis mancanegara ke Indonesia tumbuh 10% di tahun 2010 dan 9% di tahun 2011. Di tahun 2012, ditengah ketidakpastian krisis ekonomi, turis mancanegara yang datang tetap tumbuh 5%. Dan dari Januari – Agustus 2013, jumlah turis mancanegara yang datang sudah mencapai 5,6 juta, atau naik 8,28% YoY.

Gambar 3: Pertumbuhan Turis Mancanegara, 2010 – Agustus 2013

Sumber: Badan Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

PJAA

Seabreez

TIJA

STU

JA

KEK

JTD

PHILINDO

JAYA BOWLING

95.27 % 99.95 % 65% 99% 25% 25.64 % 50% 16.75 %

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

6 November 2013 Halaman ke 6 dari 13 halaman

Faktor-faktor yang menyebabkan hal ini adalah: (i) liburan dan perjalanan telah menjadi kebutuhan dasar, (ii) pertumbuhan penduduk middle-class dan first-time

travellers dari negara-negara berkembang.

Secara nasional, mempertimbangkan jumlah penduduk Indonesia dan pasar, pertumbuhan kelas menengah serta konektivitas yang semakin baik karena perbaikan infrastruktur, semakin banyaknya budget airlines, dan pertumbuhan turis domestik menyebabkan ekspektasi perjalanan naik menjadi 245 juta perjalanan pada 2013.

Gambaran Industri Apartemen dan Hotel di Jakarta: Masih Banyak Ruang Untuk Tumbuh

Kami melihat prospek properti apartemen tetap cerah di tahun ini. Selama 1H13, penyerapan apartemen sudah mencapai 8.000 unit, dan kami memperkirakan akan melebihi 14.500 unit pada akhir tahun ini - rekor penjualan baru. Tahun lalu, 12.500 unit apartemen terjual, merupakan rekor tertinggi hingga saat ini. Rekor penjualan ini didukung oleh fundamental yang kuat dari perekonomian Indonesia dan peningkatan yang signifikan di harga rumah, membuat orang menyadari bahwa apartemen adalah solusi sempurna untuk kepemilikan rumah serta untuk investasi. Peraturan baru mengenai uang muka minimal 30% tidak mempengaruhi permintaan untuk apartemen, sebagaimana dibuktikan oleh Rp11,42 triliun kredit kepemilikan apartemen tercatat pada Mei 2013, jauh lebih tinggi dari Juni 2012 yang mencapai Rp6,56 triliun.

Prospek industri perhotelan di Jakarta saat ini juga positif. Tingkat hunian rata-rata hotel berbintang di Jakarta hingga Juli 2013 adalah 57,2%, stabil seperti periode yang sama tahun lalu. Namun, tingkat sewa rata-rata pada Januari - Juli 2013 adalah USD168/malam, lebih tinggi dari USD151/malam tahun lalu. Pada tahun 2014, tingkat hunian diperkirakan akan meningkat karena adanya Pemilihan Umum.

Gambar 4: Tingkat Okupansi Hotel Berbintang, Jan’12 – Juli’13 (dalam %) 54.9954.91 55.96 57.91 59.19 58.5858.81 51.98 56.89 57.76 58.6 58.759.24 57.26 48 50 52 54 56 58 60

Sumber: Badan Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

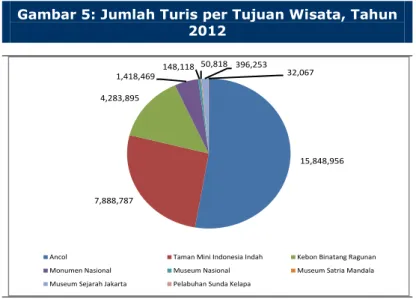

Masih Menjadi Tujuan Pariwisata Utama di Jakarta

Dengan sekitar 15 juta wisatawan yang berkunjung di tahun 2012, Ancol dapat mengklaim bahwa mereka telah menjadi tujuan wisata pertama di Jakarta selama satu dekade. Sebanyak sekitar 30 juta wisatawan mengunjungi berbagai tempat wisata di Jakarta tahun itu, yang berarti Ancol meraih 50% dari pasar wisatawan. Selama 1H13, jumlah wisatawan yang berkunjung ke Ancol mencapai 7,3 juta. Mengingat musim liburan yang biasanya terjadi pada bulan Juni dan Desember, kami percaya bahwa total jumlah kunjungan wisatawan akan setidaknya sama dengan jumlah wisatawan tahun 2012.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

Gambar 5: Jumlah Turis per Tujuan Wisata, Tahun 2012 15,848,956 7,888,787 4,283,895 1,418,469 148,118 50,818 396,253 32,067

Ancol Taman Mini Indonesia Indah Kebon Binatang Ragunan Monumen Nasional Museum Nasional Museum Satria Mandala Museum Sejarah Jakarta Pelabuhan Sunda Kelapa

Sumber: Central Bureau of Statistics, Pefindo Divisi Valuasi Saham & Indexing

Pembangunan Properti Baru Untuk Menjaga Pertumbuhan

Dengan meningkatnya permintaan untuk apartemen dan tingkat hunian hotel yang relatif stabil, kita melihat rencana PJAA untuk mengembangkan apartemen dan hotel cukup tepat. Properti-properti yang sedang dikembangkan itu adalah

North Land Apartment dan Ancol Courtyard Marriot Hotel. PJAA juga akan

mengembangkan rumah toko yang dikenal sebagai Ruko Pademangan untuk menambah added value bagi North Land Apartment. Perkembangan ini penting untuk mempertahankan pertumbuhan PJAA di masa depan, terutama di sektor properti, didasarkan pada kenyataan bahwa persediaan properti PJAA juga mulai menipis.

Tabel 2: Persediaan Properti PJAA, 2012

Nama Proyek Total Unit Unit Tersisa

Apartment North Land 1,002 732

Ruko Pademangan 42 42

Puri Jimbaran Residence 152 1 unit tanah

"The Bukit" 143 20

"The Forest" 73 1

De'Cove 21 1

Coasta Villa 105 40

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

Inovasi Membuat Turis Tetap Datang

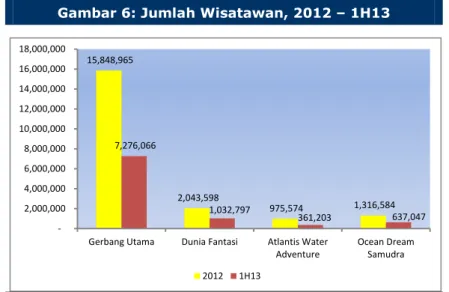

Pada 1H13, jumlah wisatawan yang mengunjungi theme park Ancol – yaitu DuFan, Ocean Dream Samudra dan Atlantis Water Adventure - mencapai masing-masing 1,0 juta, 637.000, dan 361.000. Jumlah wisatawan yang datang melalui pintu gerbang Ancol pada periode tersebut sebesar 7,3 juta. Berdasarkan ini, kami percaya bahwa pada akhir tahun 2013, jumlah wisatawan yang berkunjung ke Ancol setidaknya akan sama dengan tahun lalu yang mencapai 15 juta orang, mengingat bahwa Idul Fitri dan liburan Tahun Baru yang masih akan ada di semester kedua tahun ini. Inovasi oleh PJAA, seperti sistem komputerisasi untuk tiket masuk, acara pameran tingkat internasional, strategi seasonal price based untuk theme park, dan strategi harga tetap untuk gerbang utama, memberikan kontribusi terhadap prestasi ini.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

6 November 2013 Halaman ke 8 dari 13 halaman

Gambar 6: Jumlah Wisatawan, 2012 – 1H13

15,848,965 2,043,598 975,574 1,316,584 7,276,066 1,032,797 361,203 637,047 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000 18,000,000

Gerbang Utama Dunia Fantasi Atlantis Water Adventure

Ocean Dream Samudra 2012 1H13

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

Bisnis Makanan dan Minuman yang Terus Tumbuh

Sejalan dengan renovasi hotel PJAA (Putri Duyung Ancol), mulai beroperasi secara komersial dari Ecovention (ruang perjamuan di Eco Park) pada Juni 2012, serta tingginya jumlah pengunjung, membuat pendapatan PJAA dari makanan dan minuman meningkat. Pendapatan dari restoran dan sewa ruang dari PJAA juga meningkat. Secara total, pendapatan PJAA dari restoran tumbuh sebesar 48,8% YoY di tahun 2012, dan terus tumbuh sebesar 30,6% YoY di 1H13.

Gambar 7: Pendapatan dari Restoran, 2011 – 1H13

33.1 49.3 23.1 30.2 0.0 10.0 20.0 30.0 40.0 50.0 60.0 2011 2012 1H12 1H13 Pendapatan dari restoran (Rp, miliar)

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

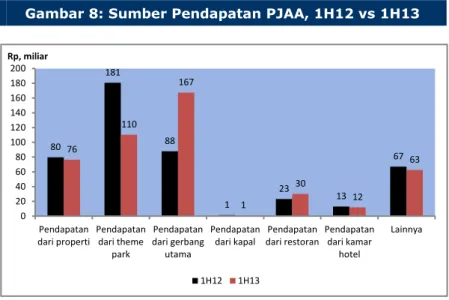

Peningkatan Pendapatan dari Restoran dan Jumlah Turis Masuk dari Gerbang Utama Mendorong Pendapatan PJAA

Dengan inovasi untuk menarik lebih banyak wisatawan yang datang melalui pintu gerbang utama Ancol, renovasi Putri Duyung Ancol, serta ruang perjamuan baru diresmikan pada bulan Juni 2012, total pendapatan PJAA di 1H13 tumbuh sebesar 2% YoY menjadi Rp459,7 miliar. Pendapatan dari tiket di gerbang utama dan restoran merupakan mesin utama pertumbuhan selama periode ini.

Gambar 8: Sumber Pendapatan PJAA, 1H12 vs 1H13

80 181 88 1 23 13 67 76 110 167 1 30 12 63 0 20 40 60 80 100 120 140 160 180 200 Pendapatan dari properti Pendapatan dari theme park Pendapatan dari gerbang utama Pendapatan dari kapal Pendapatan dari restoran Pendapatan dari kamar hotel Lainnya Rp, miliar 1H12 1H13

Sumber: PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

Investasi Baru

PJAA telah membuat investasi baru di perusahaan joint venture, perusahaan asosiasi, dan properti investasi sejak 2012. Total investasi di perusahaan joint

venture dan perusahaan asosiasi sebesar Rp160,2 miliar pada 2012, untuk

kemudian naik hingga Rp414,3 miliar pada 1H13. Namun, properti investasi sedikit turun menjadi Rp177 miliar pada 1H13 dari Rp181,3 miliar pada 2012. Investasi baru ini terkait dengan rencana PJAA untuk mendiversifikasi sumber pendapatannya. Investasi di perusahaan joint venture dilakukan untuk proyek Apartemen Pesisir bekerja sama dengan PT Jaya Real Property (JRP) , ditandai dengan pelepasan 38.600 m2 lahan reklamasi pada tahun 2012. PJAA juga

melakukan investasi pada entitas asosiasi , yaitu PT Jakarta Akses Tol Priok, PT Jakarta Tollroad Development, PT Philindo, PT Kawasan Ekonomi Khusus Marunda, PT Anugerah Genggam Lumbung Kuliner, dan PT Jaya Lestari Kuliner, untuk masuk ke bisnis jalan tol, manajemen pelabuhan, dan bisnis reklamasi lahan. Pada saat yang sama, peningkatan properti investasi terjadi karena penyelesaian dan pengalihan bangunan Stadion Musik untuk PT Wahana Agung Indonesia Propertindo (WAIP) berdasarkan metode Build, Operate and Transfer.

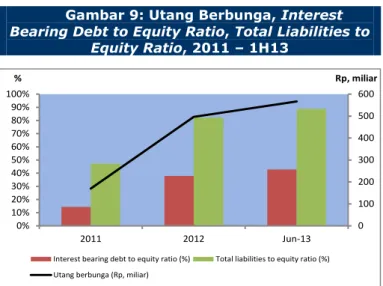

Memperoleh Pinjaman Berbunga yang Baru, tetapi Tetap Aman

Di tahun 2012, PJAA memperoleh fasilitas pinjaman baru sebesar Rp200 miliar, dan di Maret 2013 PJAA memperoleh fasilitas pinjaman baru sebesar Rp200 miliar, dimana Rp70 miliar diantaranya telah ditarik. PJAA juga menerbitkan dua tipe obligasi di 2012 dengan total Rp300 miliar untuk mendanai ekspansinya. Hal tersebut membuat rasio interest bearing debt to equity (DER) PJAA naik menjadi 42,8% di 1H13, lebih tinggi signifikan dari tahun 2011 yang hanya 14,4%. Namun, kami percaya jumlah utang PJAA tetap dalam level yang aman, karena rasio total liabilities to total equity masih 88,8% di 1H13, lebih rendah dari batas 200% yang ditetapkan di covenant.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

6 November 2013 Halaman ke 10 dari 13 halaman

Gambar 9: Utang Berbunga, Interest

Bearing Debt to Equity Ratio, Total Liabilities to Equity Ratio, 2011 – 1H13 0 100 200 300 400 500 600 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2011 2012 Jun-13 Rp, miliar %

Interest bearing debt to equity ratio (%) Total liabilities to equity ratio (%) Utang berbunga (Rp, miliar)

Sumber : PT Pembangunan Jaya Ancol Tbk, Pefindo Divisi Valuasi Saham & Indexing

Tabel 3: Analisa SWOT

Kekuatan (Strengths) Kelemahan (Weaknesses)

Pengalaman panjang sebagai operator taman rekreasi.

Tetap menjadi tujuan wisata utama di Jakarta.

Wahana baru di DuFan.

Dukungan dari Pemerintah Daerah. Di jalur yang tepat dalam melakukan

diversifikasi.

Land bank yang cukup untuk

pertumbuhan di masa datang.

Lamanya jangka waktu (beberapa tahun) agar diversifikasi bisnis yang dilakukan mulai beroperasi. Portfolio PJAA saat ini hanya ada di

lokasi Ancol.

PJAA’s portfolio currently only located in Ancol

Peluang (Opportunities) Ancaman (Threats)

Peningkatan harga tanah yang cepat. Wahan baru di DuFan akan menarik

wisatawan.

Tingginya barrier to entry.

Tingginya permintaan apartemen di Jakarta.

Kompetisi yang ketat antara perusahaan properti. Banyaknya kawasan rekreasi

lainnya seperti Trans Studio dan Kidzania, meningkatkan kompetisi.

ANALISA SWOT

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

VALUASI Metodologi

Kami menerapkan Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah pengendali nilai PJAA bukan pertumbuhan aset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metoda Guideline

Company (GCM) karena tidak ada perusahaan sejenis yang memenuhi syarat

untuk dibandingkan dengan PJAA di BEI.

Penilaian ini didasarkan pada harga 100% saham tanggal 4 November 2013, dengan menggunakan laporan keuangan PJAA tanggal 30 Juni 2013, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital 9,22% dan Cost of Equity of 10,91% berdasarkan asumsi berikut:

Tabel 4: Asumsi

Risk free rate (%)* 7,83

Risk premium (%)* 2.98

Beta (x)* 1,03

Cost of Equity (%) 10,91

Marginal tax rate (%) 25,00

Interest Bearing Debt to Equity Ratio 0,88

WACC (%) 9,22

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Catatan: * per tanggal 4 November 2013

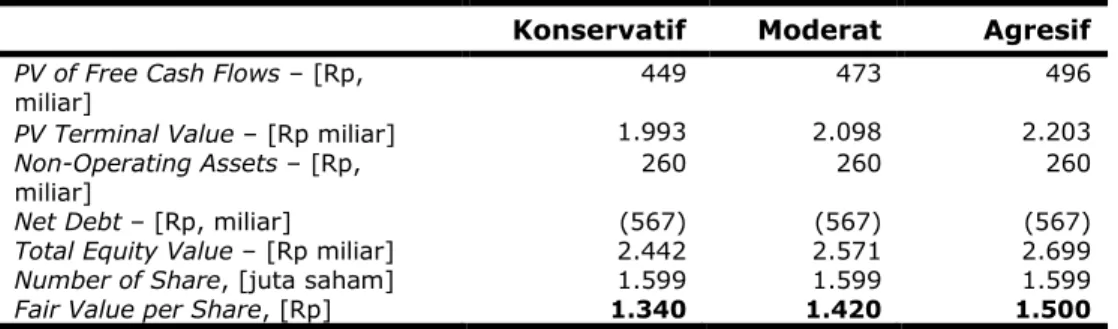

Target harga saham untuk 12 bulan berdasarkan posisi valuasi pada tanggal 4 November 2013 menggunakan metode DCF dengan asumsi tingkat diskonto 9,22% adalah berkisar Rp1.340 hingga Rp1.500 per saham.

Tabel 5: Ringkasan Penilaian Metode DCF

Konservatif Moderat Agresif PV of Free Cash Flows – [Rp,

miliar] 449 473 496

PV Terminal Value – [Rp miliar] 1.993 2.098 2.203

Non-Operating Assets – [Rp,

miliar] 260 260 260

Net Debt – [Rp, miliar] (567) (567) (567)

Total Equity Value – [Rp miliar] 2.442 2.571 2.699

Number of Share, [juta saham] 1.599 1.599 1.599

Fair Value per Share, [Rp] 1.340 1.420 1.500

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

6 November 2013 Halaman ke 12 dari 13 halaman

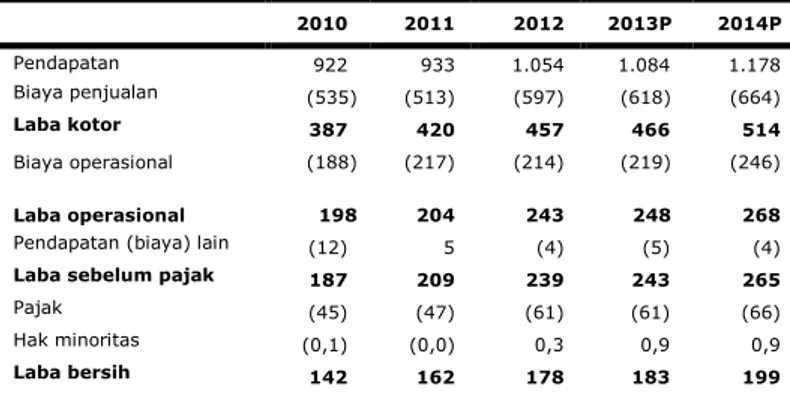

Tabel 6: Laporan Laba Rugi Komprehensif Konsolidasi

(Rp miliar) 2010 2011 2012 2013P 2014P Pendapatan 922 933 1.054 1.084 1.178 Biaya penjualan (535) (513) (597) (618) (664) Laba kotor 387 420 457 466 514 Biaya operasional (188) (217) (214) (219) (246) Laba operasional 198 204 243 248 268

Pendapatan (biaya) lain (12) 5 (4) (5) (4)

Laba sebelum pajak 187 209 239 243 265

Pajak (45) (47) (61) (61) (66)

Hak minoritas (0,1) (0,0) 0,3 0,9 0,9

Laba bersih 142 162 178 183 199

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2010 2011 2012 2013P 2014P

Aset

Kas dan setara kas 328 400 553 307 419

Piutang 248 148 138 94 102

Persediaan 11 10 6 7 7

Aset jk pendek lain 24 21 23 24 26

Aset keuangan dimiliki

hingga jatuh tempo - 1 1 1 1

Piutang jangka panjang - 20 24 22 22

Investasi di perusahaan

lain - 105 165 420 420

Aset tetap 645 828 994 1.208 1.260

Aset real estate 244 179 240 322 350

Investasi properti - 1 181 182 211

Aset tidak lancar lain 70 25 62 98 106

Total Aset 1.569 1.737 2.388 2.685 2.925

Kewajiban

Hutang dagang 85 33 56 64 69

Pinjaman jk panjang yang jatuh tempo dalam

1 tahun - 120 60 60 60

Kewajiban jk pendek 220 273 344 356 382

Utang jangka panjang 120 50 437 487 487

Kewajiban jk panjang 66 82 181 202 212

Total Kewajiban 491 558 1.078 1.169 1.210

Total Ekuitas 1.078 1.179 1.310 1.516 1.716

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 10: P/E dan P/BV

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 0.0 2.0 4.0 6.0 8.0 10.0 12.0 2010 2011 2012 P/BV P/E P/E P/BV

Sumber : PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing Gambar 11: ROA, ROE dan TAT

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 2010 2011 2012 TAT (x) ROA (%), ROE(%)

ROA (%) ROE (%) TAT (x)

Sumber: PT Pembangunan Jaya Ancol Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Rasio Kunci

Rasio 2010 2011 2012 2013P 2014P Pertumbuhan [%] Pendapatan 2,6 1,2 12,9 2,9 8,6 Laba operasional 6,4 2,8 19,2 1,9 8,3 EBITDA 3,5 11,4 21,6 6,9 6,3 Laba bersih 3,2 14,2 10,0 2,8 8,9 Profitabilitas [%] Laba Kotor 41,9 45,1 43,4 43,0 43,6 Laba Operasi 21,5 21,8 23,1 22,8 23,3 Marjin EBITDA 29,7 32,7 35,2 36,5 35,7 Laba bersih 15,4 17,4 16,9 16,9 17,4 ROA 9,0 9,3 7,5 6,8 6,8 ROE 13,6 13,7 13,6 12,7 12,2 Solvabilitas [X] Debt to Equity 0,5 0,5 0,8 0,8 0,7 Debt to Asset 0,3 0,3 0,5 0,4 0,4 Likuiditas [X] Current ratio 2,0 1,4 1,6 0,9 1,1 Quick ratio 1,9 1,3 1,5 0,8 1,0

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini, Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penil aian (cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini, Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan, Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu, Laporan ini mungkin tidak sesuai untuk beberapa investor, Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini, Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan, Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yan g akan diterima tersebut kemungkinan besar juga akan berfluktuasi, Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal, Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi . Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu s aham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut .

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi, Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis, PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan .

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia, Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai, Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp. 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun, Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www,pefindo,com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .