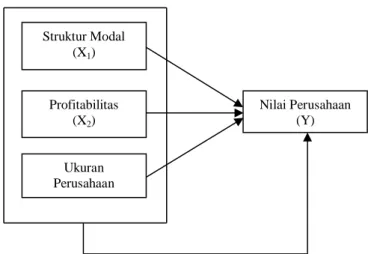

DAMPAK STRUKTUR MODAL, KEMAMPULABAAN, DAN UKURAN PERUSAHAAN TERHADAP VALUASI PERUSAHAAN

Teks penuh

Gambar

Dokumen terkait

Etil akrilat dibuat melalui reaksi esterifikasi asam akrilat dan etanol direncanakan didirikan di kawasan industri Cilegon, Banten dengan kapasitas produksi 50.000 ton/tahun

Dari hasil perhitungan nilai korelasi, RMSE dan perbandingan Pola curah hujan satelit TRMM dan curah hujan permukaan menunjukan data satelit TRMM sangat

Penelitian ini bertujuan untuk untuk mengevaluasi tumbuhan obat kamandrah dan jarak pagar sebagai larvasida nabati nyamuk Aedes aegypti yang efektif dan aman,

Hendriksson (..), menyatakan bahwa ada empat karateristik utama jikalau kita ingin mengembangkan E – Tourism yaitu : 1) Produk Pariwisata; 2) dampak berantai yang ditimbulkan oleh

a. Penelitian dilakukan di SMP Bilingual Terpadu kelas 8. Pembahasan penelitian pada materi bangun ruang sisi datar yaitu kubus dan balok yang meliputi luas permukaan

1) Bagi perusahaan, penentuan struktur modal dengan menggunakan hutang pada tingkat tertentu (sejauh manfaat lebih besar, tambahan hutang masih diperkenankan)

Perusahaan yang bergerak di sektor perkebunan ini juga mencatatkan penurunan pendapatan sebesar 16,75% menjadi US$75,34 juta hingga semester pertama 2013 dari periode sama

Tapi pada prakteknya, tidak sedikit dari Unit link Syari’ah menggunakan akad wakālah bil ujrah, dimana perusahaan asuransi bertindak sebagai wakil (yang diberi kuasa) untuk