ii

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Rosdiana

NIM : 3110811022

Tanda Tangan : ……….

iii

LEMBAR PENGESAHAN

TUGAS AKHIR

ANALISIS PENENTUAN NILAI AKHIR PERSEDIAAN PADA VIRGOTAMA INDONESIA

Oleh: ROSDIANA 3110811022 BATAM, Dosen Pembimbing Irsutami,SE, M. Acc, Ak NIK 100009

Dosen Penguji I Dosen Penguji II

Sinarti, SE,M.Sc,Akt Seto Sulaksono A. W, SE.M.Sc

iv

Syukur Alhamdulillah Hirobbil’alamin penulis ucapkan kepada ALLAH SWT karena atas segala kehendak, berkat, rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Penulisan tugas akhir ini merupakan salah satu syarat yang harus penulis penuhi untuk memperoleh gelar Diploma III pada Politeknik Negeri Batam. Untuk itu sesuai dengan ilmu dan kemampuan yang penulis miliki maka penelitian yang penulis pilih berjudul

“Analisis Penentuan Nilai Persediaan Akhir Pada PT Virgotama Indonesia”.

Penulis menyadari dalam pembuatan tugas akhir ini masih banyak terdapat kesalahan dan kekurangan baik dari segi bahasa maupun dari segi ilmiah. Oleh sebab itu penulis sangat mengharapkan saran dan kritik yang membangun kearah yang lebih baik untuk mendapatkan manfaat yang berkelanjutan dari tugas akhir ini.

Dalam penulisan tugas akhir ini penulis banyak mendapatakan bantuan dari berbagai pihak yang telah memberikan bimbingan, pemikiran, saran dan dukungan serta doa. Hanya ALLAH SWT yang dapat membalas kebaikan semua. Maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Priyono Eko Sanyoto selaku Direktur Polteknik Negeri Batam.

2. Ibu Elly Kartikaningdiyah, SE., M.Si selaku Kaprodi Akuntansi

3. Bapak Irsutami, SE, M. Acc, Ak sebagai dosen pembimbing yang telah

memberika saran kepada penulis, sehingga laporan tugas akhir ini dapat selesai tepat pada waktunya.

v

5. Untuk seluruh dosen akuntansi tersayang yang tidak dapat disebutkan satu

per satu “terima kasih untuk ilmu, pengetahuan, pengalaman & kesabarannya yang telah diberikan kepada penulis”.

6. Bapak Syahrip selaku Direktur PT Virgotama Indonesia, yang telah

memberikan kesempatan kepada penulis sehingga dapat melaksanakan magang dengan baik dan tepat waktu.

7. Ibu Kartina selaku Marketing Manager.

8. Bapak Kristian “makasih ya pak wat bimbingan TA ini, & makasih atas dukungan secara moril, berbagi pengalaman & sharing-sharingnya”.

9. Buat Athing “makasih ya udah baik ma diana & makasih juga buwat

oleh-oleh dan traktirannya…”

10. Untuk kedua orang tua penulis “Bpk & Ibu makasih atas dukungan secara

materil, moril, do’a & kasih sayang yang diberikan kepada penulis”. Bpk & Ibu, diana Sayang kalian berdua tanpa kalian diana nggak ada artinya, “I LOVE U SO MUCH MY PARENT”.

11. Buwat Adekku tersayang “Dona, Emilia” , makasih ya wat semuanya ya

adekQ.

12. Buat Tanteku “Apridasari” makasih banyak buat dukungan serta semangat

yang diberikan selama ini

13. Teman-teman sekelas angkatan 2008 Yuli, Dewita, Wahyu, Arman, Cumi

Dino, Ambar, Deg Arum, Mba Aminah, Mba Yani, Dewi Bulan, Boni, Maha, ling-ling, Susanti Bajakan, Susanti Asli, Dewi, Teddy Bear, Henny Mickey, Susana, Om Husin, Evi, Tiur Naga, Mian, Dhani, Kang Ical,

vi

berbagai karakter yang berbeda dan perbedaan itu yang menyatukan kita.

14. Untuk sahabat seperjuangan penulis: “Yuli, Dewita, Henny, Wahyu,

Maha, Boni, Cumi semangat ya teman”.

15. Untuk seluruh angkatan AK ’08 makasih untuk kebersamaanya ya.

Sekali lagi penulis megucapkan Jazakumullah Khoiran Katsiran kepada semua pihak yang tidak dapat penulis sebutkan satu per satu, semoga ALLAH SWT membalas kebaikan yang telah diberikan.

Batam, Juli 2011

Penulis

vii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Rosdiana

NIM : 3110811022

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Analisis Penentuan Nilai Persediaan Akhir Pada PT Virgotama Indonesia

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

Noneksklusif ini Politeknik Negeri Batam berhak menyimpan,

mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada tanggal :

Yang Menyatakan

viii

DAFTAR ISI

Halaman Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah ... vii

Daftar Isi... viii

Daftar Tabel... x

Daftar Gambar ... xi

Daftar Lampiran ... xii

Abstrak ... xiii BAB 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 2 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3 1.5 Manfaat Penelitian ... 3 1.6 Sistematika Penulisan ... 4

BAB 2 TINJAUAN PUSTAKA ... 6

2.1 Pengertian Persediaan ... 6

2.2 Jenis-Jenis Persediaan ... 7

2.3 Metode Pencatatan Persediaan... 8

2.3.1 Metode Fisik... 8

2.3.2 Metode Buku ... 10

2.4 Metode Penilaian Persedian ... 12

2.5 Prosedur Penilaian Persediaan Akhir ... 13

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 15

3.1 Metodologi Penelitian ... 15

3.1.1 Objek Penelitian ... 15

3.1.2 Teknik Pengumpulan Data ... 15

3.1.3 Metode Analisis Data ... 16

3.2 Gambaran Umum Perusahaan ... 16

3.2.1 Sejarah Perusahaan ... 16

3.2.2 Visi dan Misi Perusahaan ... 17

ix

3.2.4 Job Description ... 19

BAB 4 PEMBAHASAN ... 24

4.1 Perhitungan Fisik ... 24

4.2 Analisis Penilaian Persediaan...26

4.3 Penentuan Nilai Persediaan Akhir dengan Metode FIFO...29

4.4 Perbandingan Praktek PT Virgotama Indonesia dengan Teori PABU...30

BAB 5 PENUTUP ... 32 5.1 Kesimpulan ... 32 5.2 Saran ... 32 DAFTAR PUSTAKA ……….. ... 34 LAMPIRAN

x

Tabel 2.1 Kartu Persediaan Metode FIFO ... 11 Tabel 4.3 Kartu Persediaan Manual PT Virgotama Indonesia ... 25 Tabel 4.4 Metode FIFO ... 27

xi

DAFTAR GAMBAR

Gambat 3.2 Struktur Organisasi Perusahaan ... 18 Gambat 3.2 Flow Chart Sistem Pembelian ... 36

xii

DAFTAR LAMPIRAN

Lampiran 1 Laporan Magang ... 35 Lampiran 2 Contoh Hasil Produksi... 42

xiii

ABSTRAK

Nama : Rosdiana

Program Studi : Akuntansi

Judul : Analisis Penentuan Nilai Persediaan Akhir Pada PT

Virgotama Indonesia.

Tugas akhir ini membahas tentang analisi penentuan nilai persediaan akhir pada PT Virgotama Indonesia. Metode penilaian yang digunakan oleh perusahaan adalah metode FIFO yang mengakui harga pokok penjualan berdasarkan nilai barang yang pertama kali masuk. Selain membahas penentuan nilai persediaan akhir pada PT Virgotama Indonesia juga dijelaskan kesesuaian antara praktek dengan teori PABU. Metode analisis yang digunaan dalam penelitian ini adalah metode analisis deskriptif. Hasil penelitian ini meyarakan perusahaan untuk mrngikutsertakan karyawan accounting dalam pelaksaan perhitungan fisik.

1

PENDAHULUAN

1.1 Latar Belakang

Persediaan merupakan barang-barang yang dimiliki perusahaan untuk dijual kembali atau diproses lebih lanjut menjadi barang untuk dijual. Perusahaan dagang maupun perusahaan industri pada umumnya mempunyai persediaan yang jumlah, jenis serta masalahnya tidaklah selalu sama antara perusahaan yang satu dengan perusahaan yang lainnya. Pada umumnya dapatlah dikatakan bahwa hampir pada semua perusahaan, persediaan merupakan harta milik perusahaan yang cukup besar atau bahkan terbesar jika dibandingkan dengan harta lancar lainnya. Pesediaan juga merupakan elemen yang paling banyak menggunakan sumber keuangan perusahaan yang perlu disediakan agar perusahaan dapat beroperasi secara layak sebagaimana mestinya.

Untuk mengadakan kegiatan produksi harus ada bahan baku, oleh karena itu di dalam dunia usaha masalah bahan baku merupakan masalah yang sangat penting. Agar jangan sampai terjadi keterlambatan bahan baku, maka harus diadakan penentuan persediaan bahan baku secara baik. Masalah penentuan besarnya persediaan merupakan masalah yang sangat penting bagi perusahaan. PT Virgotama Indonesia merupakan perusahaan manufaktur yang bergerak dalam bidang industri furniture dari bahan stainless. PT Virgotama Indonesia menggunakan penilaian persediaan secara manual, yaitu menggunakan metode FIFO (First In First Out)

2

metode ini dianggap baik karena menggambarkan aliran fisik barang yang baik. Maksudnya bahwa barang yang paling dulu masuk ke gudang dikeluarkan lebih awal. Aspek lain yang menguntungkan dari penggunaan FIFO (First In First Out) ini adalah nilai persediaan akhir mendekati nilai beli saat ini sehingga nilai persediaan akhir tidak akan memiliki selisih nilai yang besar dengan nilai belinya.

Persediaan bahan baku yang dimiliki PT Virgotama Indonesia tidak hanya diperoleh dari supplier lokal Batam namun mayoritas dari supplier Singapura. Dalam menjalankan kegiatan operasional PT Virgotama Indonesia menerapkan metode penilaian FIFO (First In First Out) dan menggunakan sistem pencatatan persediaan dengan sistem buku (perpetual). Pada periode ketika harga-harga meningkat terus, metode FIFO (First In First Out) menghasilkan laba bersih yang tinggi. Satu-satunya alasan terhadap hasil ini disebabkan dalam usaha manufaktur selalu meningkatkan harga jual barang apabila harga beli barang naik, walaupun persediaan tersebut dibeli sebelum kenaikan harga. Pengaruh sebaliknya terjadi apabila harga menurun. Berdasarkan latar belakang yang diuraikan di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Penentuan Nilai persediaan Akhir

Pada PT Virgotama Indonesia”.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

a. Bagaimana penentuan nilai persediaan akhir di PT Virgotama Indonesia.

b. Apakah penentuan penilaian persediaan akhir di PT Virgotama Indonesia

1.3 Batasan Masalah

Adapun batasan masalah dalam penelitian ini adalah:

a. Batasan Data

Penelitian ini hanya menganalisa penilaian persediaan akhir bahan baku berupa plat stainless periode Januari 2010 sampai dengan Desember 2010.

b. Batasan Lapangan

Penelitian ini dilakukan di bagian Purchasing PT Virgotama Indonesia yang berlamat di Jl. Laksana Bintan (samping Griya Medika) No.10 Sungai Panas-Batam.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitiaan ini adalah:

a. Untuk mengetahui bagaimana penentuan nilai persediaan akhir di PT

Virgotama Indonesia.

b. Untuk mengetahui apakah penentuan penilaian persediaan di di PT Virgotama

Indonesia sudah sesuai dengan PABU (Prinsip Akuntansi Berterima Umum)

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi Perusahaan

Hasil analisis diharapkan dapat menjadi masukan dalam penentuan penilaian persediaan akhir metode FIFO (First In First Out) yang sesuai dengan kondisi perusahaan.

4

b. Bagi Peneliti

Untuk menambah ilmu tentang materi yang diteliti dan untuk mengetahui praktek nyata materi yang telah dipelajari.

c. Bagi Pembaca

Memberikan tambahan informasi dan dapat digunakan sebagai referensi untuk melakukan penelitian sejenis di masa yang akan datang.

1.6 Sistematika Penulisan

Adapun sistematika penulisan dalam penelitian ini adalah sebagai berikut:

Bab I Pendahuluan

Dalam bab ini peneliti akan mendeskripsikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Dalam bab ini peneliti akan mendeskripsikan teori mengenai pengertian persediaaan, jenis-jenis persediaan, metode pencatatan persediaan, metode penilaian persediaan, dan pengukuran persediaan.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Dalam bab ini peneliti akan mendeskripsikan tentang teknik pengumpulan data, metode analisis data, sejarah singkat perusahaan , wewenang dan tugas pokok, visi, misi perusahaan dan struktur organisasi.

Bab IV Pembahasan

Dalam bab ini peneliti akan mendeskripsikan tentang metode pencatatan Penilaian persediaan pada PT Virgotama Indonesia.

Bab V Penutup

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Persediaan

Menurut kieso (2005) persediaan adalah pos harta yang ditahan untuk di jual dalam kegiatan usaha yang biasa atau barang yang akan digunakan untuk di komsumsi dalam produksi barang yang akan di jual. Persediaan yang ada sangat berpengaruh terhadap neraca maupun laporan laba rugi. Dalam neraca sebuah perusahaan dagang atau pun manufaktur persediaan sering kali merupakan bagian yang sangat besar dari keseluruhaan aktiva lancar yang dimiliki oleh perusahaan, mestipun demikian jumlah dan persentasenya berbeda-beda antara perusahaan satu dengan yang lainnya. Persediaan yang ada selalu di konversikan dalam kas dalam siklus operasi perusahaan dan oleh karenanya dianggap sebagai aktiva lancar dimana persediaan dicantumkan setelah pos piutang karena aktiva ini terbilang cepat berubah menjadi kas.

Persediaan berpengaruh terhadap neraca maupun laporan laba rugi. Persediaan yang dimiliki perusahaan pada awal (hari pertama) suatu periode akuntansi disebut persediaan awal. Persediaan yang dimiliki perusahaan pada hari terakhir dari suatu periode akuntansi disebut persediaan akhir. Sudah tentu persediaan akhir suatu periode akan menjadi persediaan awal untuk periode akuntansi berikutnya. Persediaan di dalam akuntansi meliputi semua aktiva berwujud yang dimiliki perusahaan pada tanggal neraca dengan tujuan untuk dijual, melalui proses produksi terlebih dahulu di dalam kegiatan utama perusahaan.

Dalam neraca sebuah perusahaan dagang atau perusahaan manufaktur, persediaan seringkali merupakan bagian yang sangat besar dari keseluruhan aktiva lancar yang dimiliki perusahaan. Manajemen pesediaan yang efektif seringkali merupakan kunci keberhasilan operasi perusahaan. Manajemen berusaha untuk mempertahankan kuantitas dan jenis persediaan yang cukup untuk memenuhi permintaan konsumen, tetapi di sisi lain manajemen juga harus menghindari biaya penyimpanan persediaan yang terlalu tinggi sebagai akibat penentuan persediaan yang tinggi. Manajemen harus berusaha untuk menjaga keseimbangan persediaan agar tidak terlalu tinggi dan juga tidak terlalu rendah.

2.2 Jenis-jenis Persediaan

Untuk perusahaan manufaktur persediaan barang yang dimiliki terdiri atas beberapa jenis yang berbeda, masing-masing jenis diberi nama tersendiri agar dapat menunjukan macam-macam persediaan yang dimiliki, jenis persediaan yang ada dalam perusahaan manufaktur adalah:

a. Persediaan bahan baku (Raw material)

Barang persediaan milik perusahaan yang akan diolah lagi melalui proses produksi, sehingga akan menjadi barang setengah jadi atau barang jadi sesuai dengan kegiatan perusahaan. Besarnya persediaan bahan baku dipengaruhi oleh perkiraan produksi, sifat musiman produksi dapat diandalkannya pihak pemasok serta tingkat efisiensi penjadwalan pembelian dan kegiatan produksi.

8

b. Persedian barang dalam proses (work in proses)

Barang yang masing-masing memerlukan proses produksi untuk menjadi barang jadi sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi yaitu waktu yang dibutuhkan sejak saat bahan baku masuk ke proses produksi sampai dengan saat penyelesaian barang jadi.

c. Persedian barang jadi (finished goods)

Barang hasil proses produksi dalam bentuk final sehingga dapat segera dijual.

d. Persedian perlengkapan pabrik (supplies pabrik)

Barang-barang yang mempuyai fungsi melancarkan proses produksi pada perusahaan manufaktur.

2.3 Metode Pencatatan Persediaan

Terdapat dua metode pencatatan persediaan barang yang dapat digunakan dalam hubungannya dengan pencatatan persediaan yaitu:

2.3.1 Metode Fisik (Periodik)

Penggunaan metode fisik mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan persediaan (stock

opname) ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada

Suatu perusahan memakai periodical system apa bila ada setiap penjualan atau pemakaian dalam pembelian terhadap persediaan tidak melakukan pencatatan persediaan kedalam buku persediaan atau dengan kata lain perusahaan itu tidak mempuyai kartu stock. Jadi dalam sistem ini tidak diketahui jumlah persediaan, karena setiap saat tidak pernah dicatatkan penambahan dan pengurangannya. Dengan demikian bila perusahaan ingin mengetahui saldo perusahaan pada akhir periode,

perusahaan harus melakukan perhitungan fisik secara langsung ke gudang berapa jumlah yang belum terjual atau terpakai.

Oleh karena itulah metode ini disebut metode fisik. Ada masalah yang timbul jika digunakan metode fisik, yaitu jika diinginkan menyusun laporan keuangan jangka pendek (interim) misalnya bulanan, yaitu keharusan mengadakan perhitungan fisik atas persediaan barang. Bila barang yang dimiliki jenisnya dan jumlahnya banyak, maka perhitungan fisik akan memakan waktu yang cukup lama dan akibatnya laporan keuangan juga akan terlambat.

Contoh ikhtisar jurnal transaksi berdasarkan pencatatan persediaan dengan metode fisik (periodik):

Pembelian xxx

Utang Usaha xxx

(mencatat pembelian persediaan secara kredit)

Biaya Angkut Pembelian xxx

Kas xxx

(mencatat pembayaran biaya angkut pembelian)

Utang Usaha xxx

Retur Pembelian xxx

(mencatat retur pembelian persediaan secara kredit)

Utang Usaha xxx

Potongan Pembelian xxx

Kas xxx

10

Piutang Usaha xxx

Penjualan xxx

(mencatat pendapatan dari penjualan kredit)

2.3.2 Metode Buku (Perpetual)

Dalam metode ini pencatatan persediaan dilakukan setiap terjadinya transaksi yang mempengaruhi persediaan. Suatu perusahaan yang memiliki buku atau kartu persediaan maka perusahaan tersebut mamakai metode perpectual. Dalam hal ini setiap ada transaksi mengenai pembelian yaitu pembelian dan penjualan, kehilangan, kerusakan dan sebagainya terhadap persediaan yang dicatat dalam kartu stock ini. Maka setiap saat dapat diketahui jumlah persediaan yang ada digudang dengan melihat kartu stock tersebut. Metode pencacatan yang diterapkan oleh perusahaan dalam mencatat transaksi persediaan adalah metode perpectual, yaitu dengan membuat catatan setiap terjadi penambahan atau pengurangan persediaan kedalam kartu persediaan.

Apabila menggunakan metode buku (perpetual) maka setiap jenis persediaan akan dibuatkan kartu persediaan yang terdiri dari beberapa kolom yang digunakan untuk mencatat keluar masuknya bahan baku. Penggunaan metode buku akan memudahkan penyusunan neraca dan laporan laba rugi jangka pendek, karena tidak

Tabel 2.1

Kartu Persediaan Metode FIFO

Berikut contoh ikhtisar jurnal transaksi berdasarkan pencatatan persediaan dengan metode buku (perpetual):

Persediaan xxx

Utang Usaha xxx

(mencatat pembelian persediaan secara kredit)

Persediaan xxx

Kas xxx

(mencatat pembayaran biaya angkut pembelian)

Utang Usaha xxx

Persediaan xxx

(mencatat retur pembelian persediaan secara kredit)

Utang Usaha xxx

Persediaan xxx

Kas xxx

(mencatat pembayaran utang usaha dengan potongan tunai)

Kuantitas Harga (Rp) Jumlah (Rp) Kuantitas Harga (Rp) Jumlah (Rp) 2011 Februari 200 100 20000 300 110 33000 200 100 20000 200 110 22000 100 110 11000 400 116 46400 100 110 11000 200 116 23200 200 116 23200 100 126 12600 200 116 23200 100 110 11000

Kuantitas Harga (Rp) Jumlah (Rp)

46400 100 126 12600 400 300 110 33000 116 9 10 15 18 24 200 100 20000

Tanggal Diterima Dikeluarkan

12

Piutang Usaha xxx

Penjualan xxx

(mencatat pendapatan dari penjualan kredit)

Harga Pokok Penjualan xxx

Persediaan xxx

(mencatat biaya persediaan yang dijual)

2.4 Metode Penilaian Persediaan

Masalah penilaian persediaan ini dianggap penting karena secara langsung akibat penilaian terhadap persediaan akan mempengaruhi laporan keuangan baik laporan laba rugi ataupun neraca. Selanjutnya didalam penilaian suatu persediaan dapat digunakan beberapa cara diantaranya adalah :

a. FIFO (First In First Out), masuk pertama keluar pertama

Menurut Kieso (2007), metode FIFO (First In First Out) mengasumsikan persediaan yang pertama kali dibeli adalah persediaan yang pertama kali dijual. Oleh karena itu di dalam metode FIFO (First In First Out), biaya pembelian persediaan yang pertama kali dibeli pertama kali akan diakui dalam harga pokok penjualan. Metode ini menyatakan bahwa persediaan dengan nilai perolehan pertama masuk akan dijual atau digunakan terlebih dahulu, sehingga persediaan akhir dinilai dengan nilai perolehan persediaan yang terakhir masuk atau dibeli. Metode ini cenderung menghasilkan persediaan yang nilainya tinggi dan berdampak pada nilai aktiva perusahaan yang dibeli.

b. LIFO (Last In First Out), masuk terakhir keluar pertama

Metode ini menyatakan bahwa persediaan dengan nilai perolehan terakhir masuk akan dijual atau digunakan terlebih dahulu, sehingga persediaan akhir dinilai dan dilaporkan berdasarkan nilai perolehan persediaan yang pertama masuk atau dibeli. Metode ini cenderung menghasilkan nilai persediaan akhir yang rendah dan berdampak pada nilai aktiva perusahaan yang rendah.

c. Metode Rata-rata (Average method)

Dengan menggunakan metode ini nilai persediaan akhir akan menghasilkan nilai antara nilai persediaan metode FIFO (First In First Out) dan nilai persediaan LIFO (Last In First Out). Metode ini juga akan berdampak pada nilai harga pokok penjualan dan laba kotor.

Dengan menggunakan metode FIFO (First In First Out) maka nilai persediaan akhir akan dibebankan. Sesuai dengan dengan urutan terjadinya. Apabila penjualan atau pemakaian barang-barang maka biaya yang dibebankan adalah biaya yang paling terdahulu, kemudiaan disusul yang masuk berikutnya.

2.5 Prosedur Penilaian Persediaan Akhir

Pada umumnya selama 1 (satu) periode perusahaan melakukan beberapa kali pembelian bahan baku yang sama tetapi dengan biaya persatuan yang berbeda. Dari bahan baku yang dibeli tersebut sebagian sudah terpakai sedangakan bebagian lagi belum terpakai, yaitu berupa persediaan akhir. Dalam keadaan yang demikian ini perusahaan menghadapi masalah didalam menentukan nilai persediaan yang terpakai.

14

Metode FIFO (First In First Out), nilai persediaan akhir hanya dilakukan sekali dalam satu periode. Adapun prosedur penilaian persediaan akhir adalah sebagai berikut :

a. Menghitung jumlah persediaan akhir dengan cara melakukan perhitungan

dengan melihat kartu persediaan.

b. Mengelompokan persediaan akhir sesuai dengan dengan asalnya yaitu dimulai

dengan bahan baku yang dibeli terakhir. Apabila jumlah akhir melebihi jumlah pembelian terakhir maka kelebihannya berarti dari pembeliaan sebelumnya, demikian seterusnya.

c. Menghitung nilai dari masing-masing kelompok persediaan.

Menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 14 (2009), biaya persediaan harus meliputi semua biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan lokasi saat itu. Biaya pembelian persediaan meliputi harga beli, bea impor, pajak lainnya, biaya pengangkutan, biaya penanganan, dan biaya lainnya yang secara langsung dapat diatribusikan pada perolehan barang jadi, bahan dan jasa. Diskon dagang, rabat dan hal lain yang serupa dikurangkan dalam menentukan biaya pembelian. Biaya konversi persediaan meliputi biaya yang secara langsung terkait dengan unit yang diproduksi. Biaya-biaya lain hanya dibebankan sebagai biaya persediaan sepanjang biaya tersebut timbul agar persediaan berada dalam kondisi dan lokasi saat itu.

15

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek Penelitian

Objek penelitian ini adalah mengenai penentuan persediaan akhir bahan baku FIFO (First In First Out) pada PT Virgotama Indonesia, yang beralamat di Jalan Laksamana Bintan No. 10 (Samping Griya Medika) Sungai Panas Batam, sebuah perusahaan furniture dari bahan stainless. Penulis akan meneliti obyek-obyek kegiatan yang berhubungan dengan yang akan dibahas dalam tugas akhir ini. Penulis akan meneliti data-data persediaan bahan baku periode Januari 2010 sampai dengan Desember 2010.

3.1.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang peneliti akan lakukan adalah sebagai berikut:

1. Wawancara

Menurut Indriantoro (2009), wawancara merupakan teknik pengumpulan data dalam metode survei yang menggunakan pertanyaan secara lisan kepada subyek penelitian. Peneliti akan melakukan wawancara kepada bagian gudang dan bagian purchasing.

2. Observasi

Menurut Indriantoro (2009), Observasi adalah proses pencatatan pola perilaku subyek (orang), obyek (benda) atau kejadian yang sistematik tanpa adanya

16

pertanyaan atau komunikasi dengan individu-individu yang ingin diteliti. Peneliti akan melakukan observasi mengenai proses pengambilan serta pemakaiaan bahan baku, dari gudang ke sampai ke tempat produksi.

3.1.3 Metode Analisis Data

Adapun metode analisis data yang peneliti akan gunakan dalam penelitian ini adalah metode analisis deskriptif. Penelitian deskriptif merupakan penelitian terhadap masalah berupa fakta-fakta saat ini dari suatu populasi. Tipe dari penelitian deskriptif ini biasanya berkaitan dengan opini, kejadian atau prosedur. Menurut Umar (2009), metode analisis deskriptif yaitu menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari gejala tertentu.

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah Berdirinya Perusahaan

PT Virgotama Indonesia didirikan pada tanggal 12 November 2005, seperti yang tertuang dalam akte pendirian yang dibuat dihadapan notaris Rita R.A.Simanjuntak, dibawah akte nomor 65. Perusahaan ini didirikan oleh Bapak Syahrip, dan diresmikan oleh Menteri Perindustrian saat Bapak Ir. Hartanto pada tanggal 30 Agustus 2007, mewakili Presiden Republik Indonesia. Bentuk perusahaan ini adalah Perseroan Terbatas. Jabatan Direktur Utama PT Virgotama Indonesia saat ini dijabat oleh Bapak Syahrip.

Pada tahun 2005, PT Virgotama Indonesia hanya bergerak di bidang penjualan metal. Setelah produk metal PT Virgotama Indonesia tersebar luas dan banyak peminatnya yang akhirnya membuat PT Virgotama Indonesia berkembang menjadi perusahaan yang bergerak dalam pengerjaan metal, stainless steel, galvanish dan baja ringan selain dari usaha dagang metal yaitu tepatnya tahun 2006. Pada tahun kedua ini PT Virgotama Indonesia mulai memasuki pangsa pasar untuk galangan kapal khususnya daerah Tanjung Uncang, Kabil dan Batu Ampar. Sampai dengan tahun 2007, proyek yang diambil PT Virgotama Indonesia mulai merambah ke luar negeri yaitu Singapore. Pada tahun 2008 proyek PT Virgotama Indonesia semakin berkembang di pangsa pasar luar negeri, namun pada tahun 2009 sampai dengan 2010 produksi PT Virgotama Indonesia mengalami penurunan.

Pada awal tahun berdirinya perusahaan jumlah karyawan produksi masih berjumlah sangat sedikit yaitu 12 karyawan. Dengan semakin banyaknya proyek yang dikerjakan maka pada tahun 2006, jumlah tenaga kerja PT Virgotama Indonesia bertambah dari 12 orang menjadi 16 orang. Karyawan produksi PT Virgotama Indonesia semakin bertambah seiring dengan berkembangnya perusahaan sampai dengan tahun 2008.

3.2.2 Visi dan Misi Perusahaan

Pada hakekatnya suatu perusahaan yang didirikan mempunyai visi tertentu yang berguna bagi kelangsungan hidup perusahaan. PT Virgotama Indonesia mempunyai visi yaitu“ Sebuah perusahaan metal terpadu dengan keunggulan kompetitif untuk tumbuh terus menerus menjadi perusahaan global terkemuka “. Misi PT Virgotama

18

Indonesia Menyediakan produk metal berkualitas terbaik dan layanan terkait jasa profesional dalam konstruksi baja.

3.2.3 Struktur Organisasi

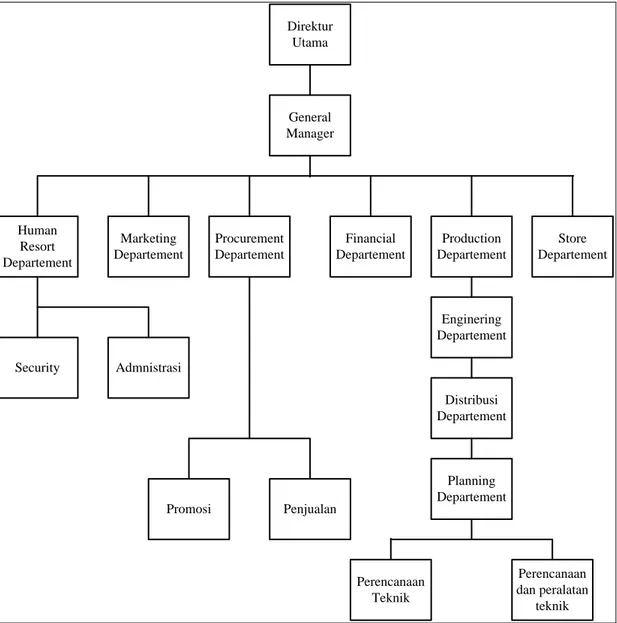

Dalam menjalankan kegiatan sehari-hari, perusahaan dikelola oleh seorang Direktur Utama yang memimpin seorang general manajer. Struktur organisasi PT Virgotama Indonesia dapat dilihat pada gambar dibawah ini :

Direktur Utama General Manager Human Resort Departement Procurement Departement Marketing Departement Security Promosi Admnistrasi Penjualan Financial Departement Production Departement Store Departement Enginering Departement Distribusi Departement Planning Departement Perencanaan Teknik Perencanaan dan peralatan teknik

3.2.4 Job Description (Uraian Tugas)

Dalam menjalankan tugas dan fungsinya maka dalam organisasi tersebut dimana masing-masing personil diberi tugas dan tanggung jawab sesuai dengan jabatannya. Adapun tugas dan tanggung jawab pada perusahaan ini adalah sebagai berikut :

1. Direktur Utama

a. Merencanakan strategi perusahaan dan melaksanakannya untuk

mencapai tujuan perusahaan.

b. Menciptakan suasana yang baik dalam perusahaan sehingga karyawan

dapat melaksanakan kewajibannya dengan baik.

c. Memimpin, menididik, mengarahkan dan mengawasi pelaksanaan

rencana yang telah ditetapkan.

d. Memberikan kekuasaan (mandat) kepada para manajer dan kepala

bagian yang ditunjuk.

e. Pimpinan sebagai otoritas tertinggi pada PT Virgotama Indonesia

bertugas mengkoordinasi pelaksanaan rapat.

f. Bertanggung jawab penuh atas kondisi dan kemajuan perusahaan

2. General Manajer

a. Memimpin langsung perusahaan dan tetap stand by di site office.

b. Sebagai wakil dari pihak pemilik untuk memimpin dan mengawasi

20

manajemen yaitu Human Resource Department, Marketing

Department, Procurement department, Financial department,

Production department, department store. Masing-masing divisi manajemen dikepalai oleh seorang manajer.

c. Bertanggung jawab kepada pemilik perusahaan.

3. Manajer Human Resource

a. Mengendalikan dan menyelenggarakan kegiatan dibidang administrasi

kepegawaian.

b. Melaksanakan proses kegiatan penggajian, kenaikan pangkat,

kenaikan berkala, mutasi, kesejahteraan pegawai dan pembinaan pegawai.

c. Mengurus proses asuransi kesehatan, asuransi tenaga kerja dan proses

pegawai yang telah mencapai usia pensiun dan penghargaan

d. Memberikan saran-saran dan pertimbangan kepada general manajer

tentang langkah-langkah atau tindakan yang perlu tentang

kepegawaian.

e. Membuat laporan kegiatan bagian kepegawaian dan melaksanakan

tugas lain yang berhubungan dengan tugasnya yang diberikan oleh atasan.

f. Menentukan jumlah dan kualifikasi pendidikan karyawan untuk

berbagai jabatan dalam perusahaan, baik di tingkat pimpinan, manajer, supervisor, kepala bagian, maupun staf.

g. Memberikan pendidikan dan pelatihan bagi karyawan sesuai dengan bidang dan jabatannya untuk meningkatkan profesionalisme mereka.

h. Bertanggung jawab kepada direktur utama atas tersedianya sumber

daya manusia yang diperlukan untuk kegiatan operasional perusahaan.

4. Manajer Marketing

a. Melaksanakan kegiatan pemasaran atas produk yang dihasilkan.

b. Mencari informasi pasar yang berhubungan dengan segmen pasar,

permintaan, pesaing dan peluang pasar.

Mencari pasar baru di luar negeri untuk mengembangkan jaringan dan daerah pemasaran.

c. Membantu direktur utama untuk menetapkan target pemasaran dan

kebijakan dalam perluasan pangsa pasar.

d. Bersama-sama dengan direktur dalam menetapkan kebijaksanaan

harga jual dan sistem pembayaran.

e. Membuat perkiraan tentang permintaan pasar pada masa yang akan

datang.

f. Bertanggung jawab kepada direktur atas kelancaran pemasaran.

5. Manajer Procurement

a. Merencanakan pembelian bahan baku, bahan tambahan dan bahan

penolong yang akan digunakan.

b. Menangani administrasi bahan-bahan yang digunakan dengan teliti

22

c. Bertanggung jawab kepada direktur utama atas tersedianya

bahan-bahan yang digunakan dalam proses produksi.

6. Manajer Finance

a. Melaksanakan kegiatan ketatausahaan perusahaan secara menyeluruh.

b. Melaksanakan manajemen keuangan (Financial) mengarsipkan dari

seluruh dokumen perusahaan dan meningkatkan semua kelengkapan dokumen barang.

c. Menyusun anggaran belanja dan pendapatan perusahaan secara

berkala.

d. Melaksanakan pengawasan terhadap penggunaan dana dan

memelihara kas untuk menjaga kelancaran produksi.

e. Bersama-sama dengan direksi untuk mengatur kebijakan penggunaan

dana untuk gaji/upah karyawan, kesejahteraan karyawan, pembelian bahan baku dan kredit-kredit penjualan.

f. Bertanggung jawab kepada direktur utama atas keuangan perusahaan.

g. Bertanggung jawab terhadap direktur atas pembukuan perusahaan.

7. Manajer Production

a. Merencanakan, mengatur dan mengkoordinasi seluruh kegiatan

produksi.

b. Mengusahakan kelancaran kegiatan produksi dan berupaya untuk

selalu meningkatkan efisiensi dan efektifitas kegiatan produksi.

c. Menangani semua operational produksi dan memastikan bahwa semua

d. Memimpin rapat yang berhubungan dengan implementasi pekerjaan masing-masing divisi.

e. Bertanggung jawab terhadap jadwal produksi, mengkalkulasikan dan

menentukan jumlah karyawan dan bahan baku yang diperlukan untuk produksi.

f. Bertanggung jawab terhadap direktur utama atas segala hal yang

berkaitan dengan bidang produksi di perusahaan.

8. Manajer Store

a. Mengadakan pengaturan barang masuk dan keluar gudang.

b. Membuat laporan inventory

c. Bertanggung jawab atas kondisi ruang tata letak barang persediaan.

d. Bertanggung jawab atas kondisi bahan yang disimpan.

24

BAB IV

PEMBAHASAN

Menurut Kieso (2007), metode FIFO (First In First Out) mengasumsikan persediaan yang pertama kali dibeli adalah persediaan yang pertama kali dijual. Oleh karena itu didalam metode FIFO (First In First Out), biaya pembelian persediaan yang pertama kali dibeli diakui dalam harga pokok penjualan. Sistem penilaian persediaan yang diterapkan oleh PT Virgotama Indonesia adalah sistem penilaian menggunakan metode FIFO (First In Firs Out). Metode ini menyatakan bahwa persediaan yang pertama kali dibeli adalah persediaan yang pertama kali dijual atau dikeluarkan. Metode ini cenderung menghasilkan persediaan yang nilainya tinggi dan berdampak pada nilai aktiva perusahaan yang dibeli. Untuk melakukan nilai persediaan, langka pertama yang dilakukan oleh karyawan PT Virgotama Indonesia melakukan perhitungan bahan baku. berikut ini peneliti akan menjelaskan tentang prosedur perhitungan fisik bahan baku pada PT Virgotama Indonesia.

4.1 Perhitungan Fisik

Sesuai dengan praktek yang diterapkan oleh PT Virgotama Indonesia, setiap terjadi transaksi pembelian bahan baku dan pengambilan bahan baku maka bagian gudang dari PT Virgotama Indonesia akan melakukan pencatatn pada kartu persediaan. Dalam pencatatan persediaannya, Bagian Store atau gudang melakukan pencatatan dengan menggunakan kartu persediaan yang berisi informasi tentang tanggal diterimanya persediaan bahan baku, jumlah persediaan yang masuk dan yang keluar.

Setiap bahan baku memiliki satu kartu persediaan karena bahan baku memiliki spesifikasi yang berbeda-beda. Faktor tersebut menjadi Alasan perusahaan menggunakan metode pencatatan perpetual karena banyaknya jenis bahan baku yang dipakai, sehingga memerlukan sistem pencatatan yang selalu dapat memberikan informasi tentang persediaan baik dari jumlah unit, harga perolehan per unit, dan total nilai persediaan yang dimiliki. Hal tersebut juga didukung oleh perputaran persediaan yang sangat cepat sehingga dengan adanya informasi yang selalu tersedia dengan cepat dan lengkap akan memudahkan Bagian Purchasing untuk melakukan pemesanan persediaan kepada supplier jika ada persediaan yang akan habis. Berikut ini merupakan contoh tabel kartu persediaan yang digunakan oleh bagian gudang PT Virgotama Indonesia.

Kartu Persediaan Manual PT Virgotama Indonesia Produk: Plat Stainless 304

Tanggal Nama Perusahaan DO Number Masuk Keluar Sisa Ket

01/01/10 Global Metal 047885 17

01/02/10 Logamindo 30846 10 27

02/10/10 Toko Global Timberindo 30850 15 12

03/10/10 Melco Steel 31091 15 27

05/01/10 Karya Mandiri Sukses 30855 12 15

07/01/10 Global Metal 047897 18 33

09/01/10 Toko Global Timberindo 30857 25 8

11/10/10 Melco Steel 31021 16 24

12/12/10 Karya Mandiri Sukses 30860 11 13

76 63 13

Sumber: PT Virgotama Indonesia

Perhitungan fisik atas persediaan bahan baku. PT Virgotama Indonesia akan dilakukan setiap akhir bulan. Bagian Store atau gudang akan dibantu oleh Supervisor untuk menghitung kembali aktual persediaan bahan baku yang ada di gudang dan

26

mencocokkannya dengan jumlah yang ada di kartu persediaan secara manual. Hasil perhitungan fisik akan dijadikan sebagai patokan dalam menentukan nilai persediaan akhir dan hasil tersebut akan dikirim ke bagian accounting untuk dilakukan penentuan nilainya.

4.2 Analisis Penilaian Persediaan

Setelah bagian accounting menerima hasil perhitungan fisik dari bagian gudang, maka langkah selanjutnya adalah melakukan perhitungan harga pokok penjualan. Berikut ini merupakan tabel yang menunjukkan hasil perhitungan harga pokok penjualan yang dilakukan oleh bagian accounting.

Tabel 4.2

Metode FIFO (First In First Out) Bulan Januari-Desember 2010

Harga / Harga Harga / Harga Harga / Harga

Unit Total Unit Total Unit Total

1/1/2010 - - - 10 1,120,000 11,200,000 - - - 5 1,295,000 6,475,000 - - - 2 1,505,000 3,010,000 1/2/2010 10 1,120,000 11,200,000 - - - 10 1,120,000 11,200,000 - - - 5 1,295,000 6,475,000 - - - 2 1,505,000 3,010,000 - - - 10 1,120,000 11,200,000 10/2/2010 - - - 10 1,120,000 11,200,000 2 1,505,000 3,010,000 - - - 5 1,295,000 6,475,000 10 1,120,000 11,200,000 10/3/2010 10 1,190,000 11,900,000 - - - 2 1,505,000 3,010,000 5 1,295,000 6,475,000 - - - 10 1,120,000 11,200,000 - - - 10 2,030,000 20,300,000 - - - 5 1,295,000 6,475,000 1/5/2010 - - - 2 1,505,000 3,010,000 10 2,030,000 20,300,000 - - - 10 2,275,000 22,750,000 5 1,295,000 6,475,000 1/7/2010 10 1,120,000 11,200,000 - - - 10 1,190,000 11,900,000 5 1,330,000 6,650,000 - - - 5 1,295,000 6,475,000 3 1,295,000 3,885,000 - - - 10 1,120,000 11,200,000 - - - 5 1,330,000 6,650,000 - - - 3 1,505,000 4,515,000 1/9/2010 - - - 10 1,190,000.0 11,900,000 5 1,330,000 6,650,000 - - - 5 1,295,000.0 6,475,000 3 1,505,000 4,515,000 - - - 10 1,120,000.0 11,200,000 - - -10/11/2010 8 1,225,000 9,800,000 - - - 5 1,330,000 6,650,000 5 1,295,000 6,475,000 - - - 3 1,505,000 4,515,000 3 1,365,000 4,095,000 - - - 8 1,225,000 9,800,000 - - - 5 1,295,000 6,475,000 - - - 3 1,365,000 4,095,000 12/12/2010 - - - 5 1,330,000 6,650,000 5 1,225,000 6,125,000 - - - 3 1,505,000 4,515,000 5 1,295,000 6,475,000 - - - 3 1,225,000 3,675,000 3 1,365,000 4,095,000 Total - - - 5 1,225,000 6,125,000 Pe rse diaan - - - 5 1,295,000 6,475,000 - - - 3 1,365,000 4,095,000 16,695,000 Metode FIFO Tanggal

Pe mbe lian Rp Pe makaian Rp Pe rse diaan Rp

Unit Unit Unit

Total

28

Dari tabel diatas bahwa PT Virgotama Indonesia melakukan pemenuhan kebutuhan bahan baku untuk proses aktivitas usahanya dilakukan pada tahap dan tanggal tertentu. Dengan kata lain tidak dapat ditentukan untuk setiap pembelian persediaan bahan bakunya. Hal tersebut dikarekan PT Virgotama Indonesia menyediakan bahan baku dikala bahan baku yang disediakan berkurang dan estimasikan akan habis dalam waktu dekat, sehingga PT Virgotama Indonesia langsung menyediakan sebelum bahan baku yang penting tersebut habis dan menghambat kegiatan proses produksi.

PT Virgotama Indonesia dalam menggunakan persediaan bahan baku pada tahun 2010 dengan metode FIFO bahwa persediaan bahan baku yang dibeli pertama kali pada waktu sebelumnya akan cepat digunakan terlebih dahulu, dalam hal ini karena kualitas Plat Stainless bila disimpan dalam waktu yang lama dalam gudang, akan mengalami penurunan kualitas yaitu plastik yang menempel di plat stainless susah untuk dibuka sehingga perlu dilakukan pengolesan kembali, kemudian harga yang tidak stabil yang cenderung naik akan memperkecil laba bersih yang akan diterima dan memperbesar biaya yang akan dikeluarkan dalam memenuhi biaya pembelian bahan baku tersebut.

Hasil akhir dari persediaan bahan baku yang tersedia pada PT Virgotama Indonesia tersebut sebanyak 5 keping untuk harga Rp 1.255.000,- Sebanyak 5 keping untuk harga Rp 1.295.000,- dan sebanyak 3 keping untuk harga Rp 1.365.000,-. Hal ini menunjukan usaha tersebut mampu membuat dan menetapkan serta mengendalikan persediaan bahan bakunya pada tahun 2010 sehingga saldo persediaan bahan baku akhir yang ada masih dalam tingkat rendah.

4.3 Penentuan Nilai Persediaan Akhir dengan metode FIFO

PT Virgotama Indonesia merupakan perusahaan yang bergerak dibidang furniture dengan bahan baku stainless. Dalam sistem penentuan nilai persediaan akhir ini menggunakan FIFO (First In First Out) atau metode masuk pertama keluar pertama. Formula masuk pertama keluar pertama mengasumsikan barang dalam persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudiaan. Dari kalimat di atas dapat dijelaskan bahwa nilai persediaan atau bahan baku yang masuk ke gudang maka akan diperhitungkan pertama kali pula pada saat persediaan tersebut dijual atau dipakai dalam proses produksi Setelah accounting melakukan penilaian terhadap persediaan bahan baku maka langkah selanjutnya adalah melakukan penjurnalan sebagai berikut:

Jurnal pembelian bahan baku

01/02/2010 Persediaan 11,200,000

Utang Usaha 11,200,000

10/11/2010 Persediaan 20,370,000

Utang Usaha 20,370,000

31/12/2010 Harga Pokok Penjualan 14,840,000

Persediaan 14,840,000

Buku besar persediaan 31,535.000

31/12/2010 Saldo

Stock Used Per Desember 2010 16,695,000

30

Dalam sistem penentuan nilai persediaan ini penulis membatasi ruang lingkup persediaan yang akan dijadikan contoh yaitu bahan baku stainless. Penggunaan metode ini sangat cocok digunakan karena bahan baku yang banyak digunakan adalah stainless dan juga penurunan fungsi apabila tidak dirawat atau dijaga dengan baik yang bisa mempengaruhi kualitas dari hasil pengolahannya. Bahan baku yang digunakan dalam proses produksi semuanya dicatat dalam kartu persediaan (Stock

Card). Jumlah bahan buku dan bahan pembantu yang sangat banyak memungkinkan

terjadinya kesalahan dalam pencatatan, sehingga apabila terjadi kekeliruan dalam pencatatan maka perusahaan akan melakukan perhitungan ulang pada saat perusahan melakukan tutup buku (book clossing). Hal ini dilakukan untuk memastikan kesesuaian antara jumlah bahan baku dan bahan pembantu yang ada digudang dengan saldo bahan baku yang terdapat di kartu persediaan. Nilai persediaan yang akan menjadi saldo akhir bulan lalu yang mana nilai itu adalah nilai dari harga yang baru dari bahan baku tersebut.

4.4 Perbandingan Praktek PT Virgotama Indonesia dengan Teori PABU

Setelah peneliti melakukan penelitian terhadap penerapan metode FIFO dalam penilaian persediaan akhir bahan baku dapat disimpulkan bahwa penerapan metode FIFO yang diterapkan PT Virgotama Indonesia telah sesuai dengan teori dalam PABU, dimana perusahaan telah mengakui harga pokok penjualan berdasarkan nilai yang pertama kali masuk. Hal ini sesuai dengan teori yang telah dijelaskan dalam bab tinjauan pustaka...

32

PENUTUP

5.1 Kesimpulan

Kesimpulan yang diperoleh berdasarkan pembahasan di bab IV adalah:

a. penentuan persediaan akhir pada PT Virgotama Indonesia dihitung

berdasarkan metode FIFO, dimana perusahaan mengakui nilai masuk barang yang pertama kali masuk sebagai harga pokok penjualan. Berdasarkan perhitungan pada bab 4 dapat disimpulan harga pokok penjualan selama bulan februari 2010 berdasarkan FIFO adalah sebesar Rp. 11.200.000,- Dan nilai persediaan akhir bahan baku adalah Rp 16.695.000,-

b. Berdasarkan pembahasan yang dilakukan peneliti, maka proses penentuan

nilai persediaan akhir yang diterapkan perusahaan telah sesuai dengan teori dalam PABU (Prinsip Akuntansi Berterima Umum), dimana perusahaan mengakui harga pokok berdasarkan nilai barang yang pertama kali masuk atau dibeli.

5.2 Saran

Setelah peneliti melakukan penelitian di PT Virgotama Indonesia, maka peneliti mencoba memberikan saran terkait dengan penentuan nilai persediaan bahan baku yang ada di perusahaan. Adapun saran yang dapat peneliti berikan kepada perusahaan adalah:

33

1. Sebaiknya pihak bagian accounting juga ikut serta dalam pelaksanaan

perhitungan fisik. Hal ini dapat meningkatkan keakuratan hasil perhitungan fisik tersebut dan juga menghindari kecurangan yang serta meningkatkan kinerja karyawan bagian gudang untuk lebih teliti dalam mengatur persediaan.

DAFTAR PUSTAKA

Ardiyos. (n.d). Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

Baridwan, Zaki. (2004). Intermediate Accounting. Edisi 8. Yogyakarta: BPFE Harnanto. (2002). Akuntansi Keuangan Menengah. Yogyakarta: BPFE

Ikatan Akuntansi Indonesia. (2009). Pernyataan Standar Akuntansi Keuangan

(PSAK) No.14 tentang Persediaan. Jakarta: Salemba Empat

Jusup, Al. Haryono. (2005). Dasar-dasar Akuntansi. Edisi 6. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN

Kieso, Donald., Weygand, Jerry J., Warfield, Terry D. (2007). Principle Accounting. Edisi 8. New Jersey: John Wisley dan Sons (Asia) Pte. Ltd.

Sugiri, Slamet dan Sumiyana. (2005). Akuntansi Keuangan Menengah. Edisi Revisian. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

LAPORAN MAGANG

1. Uraian Kegiatan

Selama kurang lebih 1 (satu) tahun bekerja di PT Virgotama Indonesia penulis ditempatkan dibawah bagian department accounting dan yang tugasnya sehari-hari berada dikasir. Perusahaan masih tergolong perusahaan kecil, jadi penuh dilatih bekerja sama dan saling support jika ada yang membutuhkan. Berikut ini tugas-tugas yang pernag penulis kerjakan.

Cashier

a. Pengenalan prosedur dan karyawan perusahaan oleh manajer operasional. b. Pengenalan barang-barang dagangan.

c. Pengenalan sistem pembelian dan daftar supplier d. Pemberian tugas oleh manajer operasional. e. Pembuatan order pembelian.

2. Sistem Prosedur Pekerjaan Bagian Pembelian

Sistem pembayaran di perusahaan ini adalah secara tunai biasanya dilakukan dengan cara pembayaran cash dan check. pembayaran

Transaksi pembelian mencakup prosedur berikut ini:

a. Fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian b. Fungsi pembelian meminta penawaran harga dari berbagai pemasok.

c. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan melakukan pembandingan harga untuk memilih pemasok.

e. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok.

3. Flow Chart sistem pembelian di PT Virgotama Indonesia

Flow Chart Sistem Pembeliaan

Mulai Surat Permintaan Pembelian Meminta surat Permintaan Penawaran Harga Surat Permintaan Harga Surat Penawaran Harga Membuat Perbandinga Harga Perbandingan Harga Membuat Surat Order Pembeliaan Surat Order Pembelian

4. Media, Dokumen, Peralatan, dan Data yang diperlukan

Dokumen yang digunakan dalam sistem akuntansi pembelian adalah: a. Purchase Requestion (PR) atau Surat Permintaan Pembelian

Dokumen ini dikeluarkan oleh pihak yang meminta / membutuhkan barang yang akan dibeli.

b. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulangkali.

c. Surat Penawaran (Quotation Letter)

Dokumen ini diterima dari pihak calon pemasok, proses ini merupakan suatu persyaratan sebelum melakukan order pembelian. Biasanya untuk proses pembelian suatu barang, perusahaan akan mensyaratkan adanya penawaran dari tiga atau lebih supplier.

d. Order Pembelian (Purchase Order)

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

e. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, kualitas dan kuantitas barang seperti yang tercantum dalam surat order pembelian. f. Surat Perubahan Order Pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian atau hal lain. Biasanya

perubahan tersebut diberitahukan kepada pemasok secara resmi dengan menggunakan surat perubahan order pembelian.

g. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai pembayaran utang.

Peralatan atau media yang digunakan dalam proses pembelian adalah sebagai berikut:

a. Perangkat lunak atau software

Windows XP

Microsoft office 2003 – Microsoft excel

Internet

b. Perangkat keras atau hardware

Central processing unit (CPU)

Monitor Keyboard Mouse Printer c. Media lain Telepon Fax

5. Identifikasi Permasalaha atau Kendala yang Dihadapi

Adapun yang menjadi problem atau kendala dalam setiap proses pembelian pada dasarnya dikarenakan oleh ketidaklengkapan dokumen pendukung seperti:

a. Surat penawaran (Quotation)

Bagian pembelian sering memproses pembelian dengan harga yang pernah dibeli sebelumnya, sehingga tidak melampirkan quotation pada saat order pembelian.

b. Invoice

Terjadi selisih harga antara invoice yang diterima dengan harga pada order pembelian, sehingga harus diknfirmasi lagi ke pihak suplier.

c. Order pembelian

Surat order pembelian tidak menggunakan nomor urut cetak, sehingga sering terjadi nomor ganda pada surat order pembelian.

Disamping masalah di atas, kendala lain yang dihadapi adalah pemasok tidak mampu memenuhi semua order pembelian perusahaan. Sehingga proses pengiriman barang dan invoice dilakukan lebih dari satu kali. Selain itu juga, bagian gudang sering tidak langsung memberikan laporan tentang barang yang diterima dari suplier.

3.2.1 Ringkasan Kegiatan Magang

Pada dasarnya kegiatan / pekerjaan dalam dunia industri pada bagian tertentu tidak akan mengalami perubahan yang signifikan dari waktu ke waktu. Berikut adalah ringkasan kegiatan penulis selama menjalani magang di PT Virgotama Indonesia.

Minggu ke-

Kegiatan Tanda Tangan

Supervisor

I

II

III – XII

Pengenalan perusahaan dan karyawan. Pengenalan tentang SOP perusahaan.

Menerima surat permintaan pembelian dari fungsi gudang.

Membuat surat permintaan penawaran harga kepada berbagai pemasok.

Menerima surat penawaran harga dari berbagai pemasok.

Membandingkan penawaran harga dari pemasok.

Membandingkan penawaran harga pemasok. Memilih pemasok.

Mengirimkan surat order pembelian kepada pemasok.

Mengetahui,

Dosen Pembimbing Pembimbing Lapangan