ANALISIS KEBERLANJUTAN FINANSIAL

DAN FAKTOR-FAKTOR YANG MEMPENGARUHI

PEMBIAYAAN AGRIBISNIS PADA KOPERASI

BAYTUL IKHTIAR BOGOR

SKRIPSI

SEPTIANNISA RAHMI H34080010

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012ii RINGKASAN

SEPTIANNISA RAHMI. Analisis Keberlanjutan Finansial dan Faktor-Faktor Yang Mempengaruhi Pembiayaan Agribisnis pada Koperasi Baytul Ikhtiar Bogor. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan DWI RACHMINA)

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan salah satu tumpuan perekonomian Indonesia. Tercatat sekitar 99,99 persen usaha di Indonesia adalah UMKM, sedangkan 0,01 persen lainnya tergolong sebagai usaha besar. UMKM di Indonesia memiliki keterkaitan dengan sektor pertanian. Berdasarkan jumlah unit usaha tahun 2010, proporsi sektor ekonomi UMKM didominasi oleh sektor pertanian, peternakan, kehutanan, dan perikanan yaitu sebesar 49,58 persen. Adapun kontribusi UMKM sektor pertanian terhadap Produk Domestik Bruto (PDB) memiliki proporsi terbesar yaitu senilai 27,7 persen pada tahun 2010. Hal tersebut menggambarkan bahwa terdapat potensi yang besar atas kekuatan domestik UMKM Indonesia.

Namun, pada umumnya UMKM menghadapi masalah mendasar yaitu keterbatasan akses terhadap sumber pembiayaan. Adapun sumber pembiayaan yang dinilai sesuai dengan karakteristik UMKM adalah Lembaga Keuangan Mikro (LKM). Koperasi Baytul Ikhtiar (KBI) merupakan salah satu LKM yang bergerak dalam pelayanan jasa simpan pinjam berbasis pembiayaan syariah dengan model pembiayaan Grameen Bank.

Sebagai lembaga intermediasi keuangan mikro yang menjangkau masyarakat pedesaan, KBI harus mampu memberikan pelayanan pembiayaan secara berkelanjutan. Kondisi tersebut dapat dicapai apabila pendapatan margin pembiayaan KBI dapat menutupi biaya operasional koperasi. Berdasarkan data KBI tahun 2009-2011, total pembiayaan yang disalurkan meningkat dengan laju pertumbuhan 56,9 persen per tahun yang diiringi dengan peningkatan jumlah anggota sebesar 37,35 persen tiap tahunnya. Namun, terdapat indikasi bahwa modal sendiri KBI hanya memiliki proporsi rata-rata sekitar 20,02 persen dengan tingkat penurunan sebesar 4 persen per tahun. Selain itu, perkembangan proporsi pembiayaan pertanian KBI pada tahun 2009-2011 masih dibawah rata-rata, yaitu secara berturut-turut hanya mencapai 4,8 persen, 6,77 persen, dan 6 persen dengan laju pertumbuhan senilai 0,61 persen per tahun.

Adapun tujuan dari penelitian ini adalah (1) menganalisis kinerja keuangan koperasi dari aspek likuiditas, solvabilitas, rentabilitas, dan aktivitas usaha KBI, (2) menganalisis keberlanjutan finansial KBI, dan (3) menganalisis faktor-faktor yang mempengaruhi pembiayaan agribisnis KBI. Penelitian ini dilakukan pada anggota KBI yang sedang memperoleh pembiayaan agribisnis dengan jumlah responden sebanyak 40 orang. Metode penarikan sample yang digunakan adalah proportioned simple random sampling dengan responden yang tersebar di tiga wilayah, yaitu Kecamatan Dramaga, Taman Sari, dan Rumpin.

Metode pengolahan data yang digunakan adalah analisis kualitatif dan kuantitatif yang terdiri dari analisis rasio keuangan, viabilitas finansial, dan model regresi linier berganda. Berdasarkan prinsip pembiayaan 5C, terdapat tujuh faktor

yang diduga berpengaruh terhadap jumlah pembiayaan yang diterima anggota adalah lama keanggotan, aset anggota, omset usaha per tahun, pendapatan bersih per tahun, frekuensi pembiayaan, jumlah pengajuan pembiayaan, dan jenis usaha anggota.

Dalam perhitungan analisis rasio keuangan, digunakan data sekunder berupa laporan keuangan (neraca) dan laba rugi KBI tahun 2009-2011. Hasil analisis tersebut menunjukkan bahwa likuiditas dan solvabilitas koperasi berada pada kondisi yang menurun akibat proporsi modal luar koperasi yang semakin meningkat. Hal ini menujukkan beban hutang yang ditanggung KBI semakin berat. Dalam hal pencapaian laba, KBI dinilai belum optimal dalam menghasilkan sisa hasil usaha (SHU). Hal tersebut ditunjukkan dengan nilai rentabilitas yang cenderung bernilai negatif, sedangkan dalam hal aktivitas usaha, koperasi telah menunjukkan hasil pertumbuhan yang positif tetapi belum mencapai standar minimal yang dianjurkan.

Hasil perhitungan viabilitas finansial menunjukkan bahwa KBI mencapai kondisi viable pada tahun 2010, sedangkan pada tahun 2009 dan 2011 koperasi berada pada kondisi tidak viable. Hal ini disebabkan oleh besarnya komponen biaya operasional KBI sehingga bernilai lebih besar daripada pendapatan atas margin pembiayaan KBI.

Faktor-faktor yang berpengaruh signifikan terhadap pembiayaan anggota sektor agribisnis KBI adalah frekuensi pembiayaan dan jumlah pengajuan pembiayaan pada taraf nyata 10 persen serta omset usaha per tahun yang berpengaruh signifikan pada taraf nyata 20 persen. Walaupun demikian, ketiga faktor tersebut memiliki hubungan yang negatif terhadap jumlah pembiayaan yang diterima anggota.

Berdasarkan hasil penelitian ini, diharapkan KBI dapat meningkatkan proporsi modal sendiri agar dapat memperbaiki kondisi likuiditas dan solvabilitas koperasi. Dalam upaya pencapaian kondisi keberlanjutan finansial, KBI sebaiknya mengoptimalkan efisiensi tenaga pendamping lapang untuk meningkatkan jumlah anggota koperasi yang akan berdampak pada peningkatan total pembiayaan per tenaga kerja tanpa meningkatkan biaya operasional. Selain itu, KBI disarankan untuk lebih mempertimbangkan frekuensi pembiayaan, jumlah pembiayaan yang diajukan, dan omset usaha per tahun yang dimiliki anggota untuk menetapkan besarnya pembiayaan yang disalurkan kepada anggota.

iv

ANALISIS KEBERLANJUTAN FINANSIAL

DAN FAKTOR-FAKTOR YANG MEMPENGARUHI

PEMBIAYAAN AGRIBISNIS PADA KOPERASI

BAYTUL IKHTIAR BOGOR

SEPTIANNISA RAHMI H34080010

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribinis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012Judul Skripsi : Analisis Keberlanjutan Finansial dan Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis pada Koperasi Baytul Ikhtiar Bogor

Nama : Septiannisa Rahmi

NIM : H34080010

Menyetujui, Pembimbing

Ir. Dwi Rachmina, M.Si NIP. 19631227 199003 2 001

Mengetahui,

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002

vi PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Keberlanjutan Finansial dan Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis pada Koperasi Baytul Ikhtiar Bogor” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Juni 2012

Septiannisa Rahmi H34080010

RIWAYAT HIDUP

Penulis merupakan anak pertama dari dua bersaudara dari pasangan Bapak Gumilar dan Ibu Auny Humaira Rahmah dan lahir di Jakarta pada tanggal 22 September 1990. Penulis menyelesaikan pendidikan dasar di SD Islam Al-Azhar Kelapa Gading pada tahun 2003 dan melanjutkan pendidikan menengah pertama di SMP Islam Al-Azhar Kelapa Gading selama dua tahun dengan mengikuti kelas akselerasi. Pendidikan lanjutan menengah atas penulis tempuh di SMAN 68 Jakarta sampai dengan tahun 2008.

Pada tahun 2008, penulis melanjutkan pendidikan di Institut Pertanian Bogor dengan mayor Agribisnis, Fakultas Ekonomi dan Manajemen melalui jalur Undangan Seleksi Masuk IPB. Sejak tahun pertama di IPB, penulis aktif sebagai staff Human Resources Department (HRD) International Association of Student in Agricultural and Related Sciences (IAAS). Pada tahun selanjutnya, penulis aktif sebagai Treasurer II IAAS periode 2009-2010 dan Treasurer I IAAS periode 2010-2011.

Selama mengikuti pendidikan di IPB, penulis dianugerahi sebagai FEM Ambassador tahun 2010 dan Finalis Favorit Duta Pendidikan IPB yang diselenggarakan oleh BEM KM IPB pada tahun 2011. Selain itu, penulis mewakili Departemen Agribisnis sebagai Finalis Mahasiswa Berprestasi di tingkat Fakultas Ekonomi dan Manajemen IPB Tahun 2011.

Selain itu, pengalaman di IPB lainnya adalah penulis berkesempatan menjadi penerima Djarum Beasiswa Plus periode 2010-2011. Adapun pengalaman international yang pernah penulis ikuti adalah menjadi delegasi Indonesia pada kegiatan International Miracle Youth Conference yang diselenggarakan oleh AISEC Universiti Putra Malaysia tahun 2009.

viii KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Keberlanjutan Finansial dan Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis pada Koperasi Baytul Ikhtiar Bogor”. Penyusunan skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Agribisnis, FakultasEkonomi dan Manajemen, Institut Pertanian Bogor.

Adapun tujuan dari penelitian ini adalah untuk menganalisis kinerja keuangan dan keberlanjutan finansial, serta menganalisis faktor-faktor yang mempengaruhi pembiayaan agribisnis pada Koperasi Baytul Ikhtiar Bogor yang berbasis syariah dengan model pembiayaan grameen bank.

Penulis berharap hasil penelitian dalam skripsi ini dapat bermanfaat bagi para pembaca dan dapat menjadi referensi penulisan selanjutnya yang berkaitan dengan topik penelitian ini.

Bogor, Juni 2012

Septiannisa Rahmi

UCAPAN TERIMA KASIH

Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur, penulis mengucapkan terima kasih dan penghargaan kepada : 1. Ir. Dwi Rachmina, MSi selaku dosen pembimbing skripsi yang telah

memberikan arahan, bimbingan, waktu, dan kesabarannya selama penyusunan skripsi ini.

2. Dr. Ir. Anna Fariyanti, MSi selaku dosen penguji utama dan Siti Jahroh, Ph.D selaku dosen penguji komisi pendidikan pada ujian sidang penulis yang telah bersedia meluangkan waktunya untuk memberikan kritik dan saran dalam perbaikan skripsi ini.

3. Dr. Ir. Andriyono Kilat Adhi, MS selaku dosen pembimbing akademik yang telah memberikan motivasi selama penulis menyelesaikan pendidikan, Amzul Rifin, SP, MA selaku dosen pembimbing gladikarya, dan Suprehatin, SP, MAB selaku dosen pembimbing PKM, serta seluruh dosen dan staff Departemen Agribisnis.

4. Kedua orang tua, Bapak Gumilar dan Ibu Auny Humaira Rahmah, serta adik penulis M. Rizqy Riandra yang telah memberikan doa, motivasi, dan dukungan dalam setiap langkah yang penulis tempuh.

5. Iman Indrajaya atas kebersamaannya mendampingi dan mendukung penulis dalam setiap waktu yang telah dilalui.

6. Pihak Yayasan Peramu dan keluarga besar Koperasi Baytul Ikhtiar (KBI) Bogor, beserta anggota KBI atas kesediaan, waktu, dan informasi dalam mendukung proses penelitian ini.

7. Teman seperjuangan, Teresa M. G. Hutabarat, atas motivasi dan kebersamaannya dalam menjalani seluruh proses penulisan skripsi hingga tahap seminar dan sidang

8. Fiqhi Fadillah, Lorenta In Haryanto, Marosimy Millaty, dan M. Adri Siregar, tim gladikarya agribisnis angkatan 45 Desa Cisarua, Kecamatan Sukaraja, Kabupaten Sukabumi.

9. Nur Hutami, Genadi Nur Susilohadi, Haris Fatori A, dan Dian Sulistyaningsih, tim PKMM tahun 2010-2011

x 10. Keluarga besar IAAS LC-IPB atas kerjasama, motivasi, dan kebersamaannya

dalam suka dan duka selama ini

11. Pramita Riskia, Fajar Utami, dan Vita, sahabat penulis yang selalu memberikan waktu dan dukungan kepada penulis hingga saat ini.

12. Destia Eka Putri, Restika Raditia Aulia, Julia Rahmamita, Meidina M. A, Regina Prameisa, Tsamaniatul Khusnia, Andina, Dinda Puti D, dan keluarga Agribisnis angkatan 45 atas semangat dan persahabatannya, serta seluruh pihak yang tidak dapat penulis sebutkan satu per satu.

Bogor, Juni 2012

DAFTAR ISI

Halaman

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv I PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 5 1.3. Tujuan Penelitian ... 10 1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup Penelitian ... 10

II TINJAUAN PUSTAKA ... 11

2.1. Implikasi Grameen Bank di Indonesia ... 11

2.2. Koperasi Sebagai Lembaga Keuangan Mikro . ... 11

2.3. Kinerja Keuangan Koperasi ... 12

2.4. Analisis Keberlanjutan Finansial ... 14

2.5. Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis ... 15

III KERANGKA PEMIKIRAN ... 17

3.1. Kerangka Pemikiran Teoritis ... 17

3.1.1 Peranan Kredit Sebagai Barang Ekonomi ... 17

3.1.2 Teori Keseimbangan Kredit ... 18

3.1.3 Lembaga Keuangan Mikro Sebagai Lembaga Intermediasi 20 3.1.4 Pembiayaan pada Koperasi Syariah ... 21

3.1.5 Analisis Rasio Keuangan ... 23

3.1.6 Viabilitas Finansial ... 27

3.1.7 Grameen Bank pada Koperasi Baytul Ikhtiar ... 28

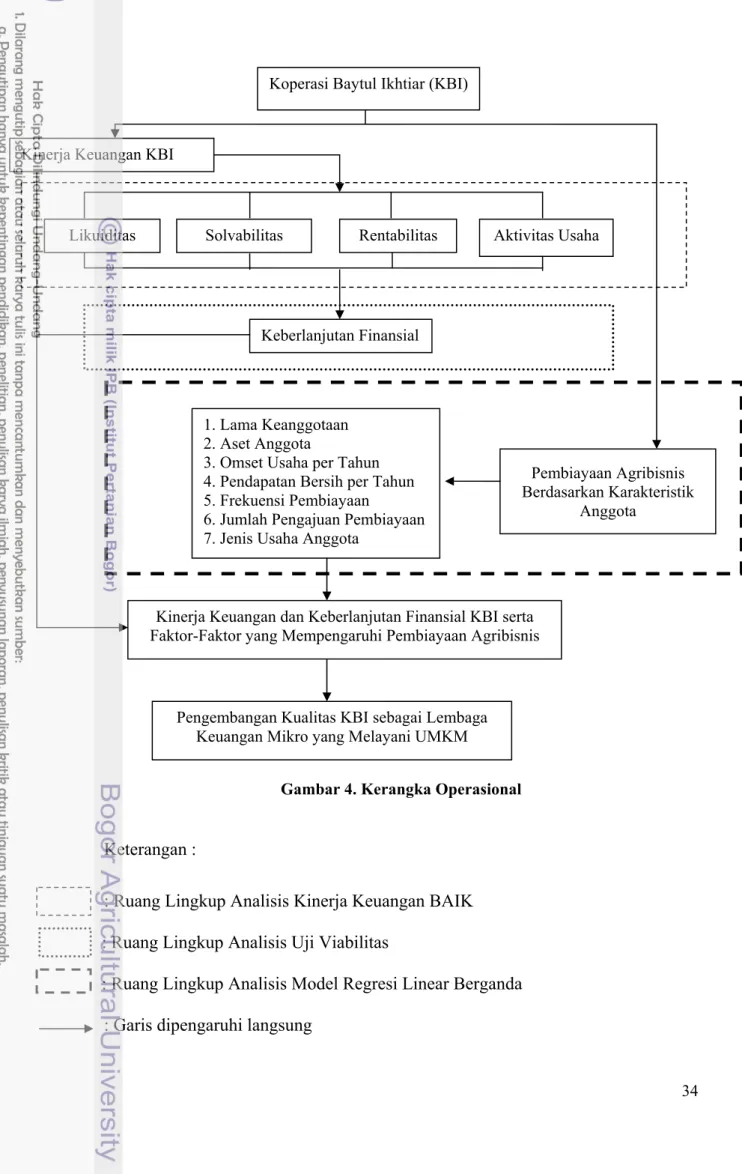

3.2. Kerangka Pemikiran Operasional ... 25

IV METODOLOGI PENELITIAN ... 34

4.1. Lokasi dan Waktu Penelitian ... 34

4.2. Metode Penentuan Sample ... 34

4.3 Data dan Instrumentasi ... 36

4.4. Metode Pengumpulan Data ... 36

4.5. Metode Pengolahan Data . ... 37

4.5.1 Analisis Kualitatif ... 37

4.5.2 Analisis Kuantitatif ... 37

4.5.2.1 Analisis Rasio Keuangan ... 38

4.5.2.2 Viabilitas Finansial ... 42

4.5.2.3 Analisis Model Regresi Linear Berganda ... 43

V GAMBARAN UMUM KOPERASI BAYTUL IKHTIAR ... 47

5.1. Sejarah dan Perkembangan Koperasi Baytul Ikhtiar ... 47

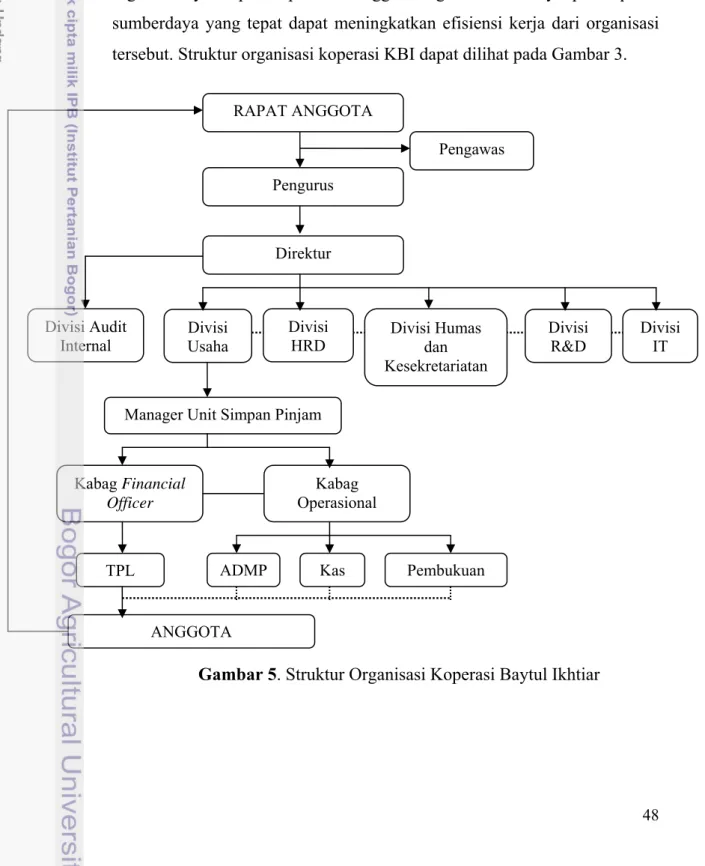

5.2. Ruang Lingkup dan Struktur Organisasi ... 47

xii VI ANALISIS KEBERLANJUTAN FINANSIAL KOPERASI

BAYTUL IKHTIAR ... 52

6.1. Analisis Rasio Keuangan Koperasi ... 52

6.1.1 Likuiditas ... 52

6.1.2 Solvabilitas ... 54

6.1.3 Rentabilitas ... 56

6.1.4 Aktivitas Usaha ... 58

6.2. Viabilitas Finansial ... 59

VII FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBIAYAAN AGRIBISNIS PADA KOPERASI BAYTUL IKHTIAR ... 59

7.1. Karakteristik Umum Responden ... 59

7.2. Karakteristik Pembiayaan Responden Sektor Agribisnis ... 67

7.3. Keragaan Regresi Faktor-Faktor Pembiayaan Sektor Agribisnis . 70 7.4. Analisis Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis ... 70

7.4.1 Lama Keanggotaan ... 72

7.4.2 Aset Anggota ... 73

7.4.3 Omset Usaha per Tahun ... 75

7.4.4 Pendapatan Bersih per Tahun ... 76

7.4.5 Frekuensi Pembiayaan ... 77

7.4.6 Jumlah Pengajuan Pembiayaan ... 78

7.4.7 Jenis Usaha ... 79

VIII KESIMPULAN DAN SARAN ... 81

8.1. Kesimpulan ... 81

8.2. Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Data UMKM dan Usaha Besar Tahun 2009-2010 1

2. Profil Lembaga Keuangan Mikro Tahun 2007 ... 3

3. Perkembangan Pembiayaan dan Anggota KBI Tahun 2009-2011 .. 6

4. Sisa Hasil Usaha (SHU) KBI Tahun 2009-2011 ... 8

5. Perhitungan Proporsi Sample Penelitian KBI Tahun 2012 ... 27

6. Likuiditas KBI Tahun 2009-2011 ... 52

7. Solvabilitas KBI Tahun 2009-2011 ... 54

8. Rentabilitas KBI Tahun 2009-2011 ... 56

9. Aktivitas Usaha KBI Tahun 2009-2011 ... 59

10. Viabilitas Finansial KBI Tahun 2009-2011 ... 60

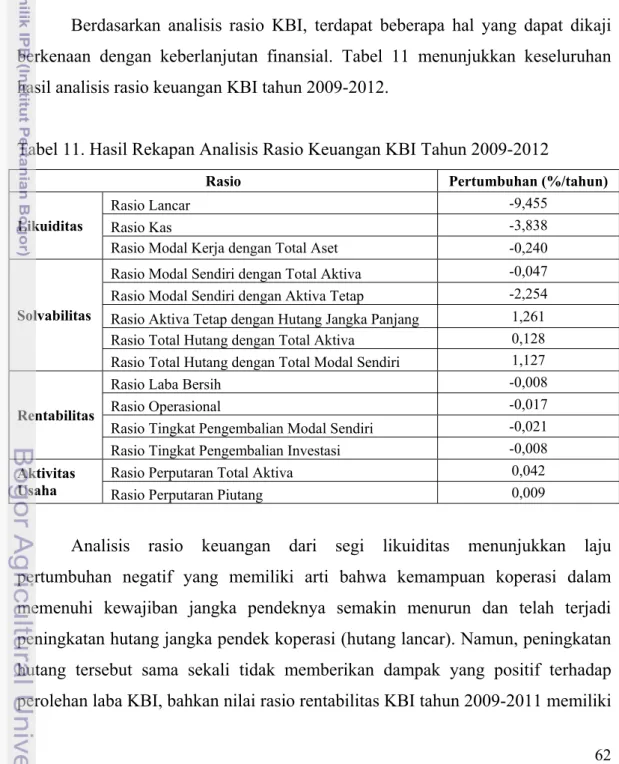

11. Hasil Rekapan Analisis Rasio Keuangan KBI Tahun 2009-2012 ... 62

12. Jumlah dan Proporsi Responden KBI Menurut Jenis Usaha Tahun 2012 ... 65

13. Jumlah dan Proporsi Responden KBI Menurut Usia Tahun 2012 . 66 14. Jumlah dan Proporsi Responden KBI Menurut Tingkat Pendidikan Tahun 2012 ... 66

15. Analisis Parameter yang Mempengaruhi Pembiayaan Sektor Agribisnis KBI Tahun 2012 ... 62

16. Jumlah dan Proporsi Luas Lahan Milik dan Non Milik Responden Sektor Pertanian KBI Tahun 2012 ... 68

17. Analisis Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis di KBI Tahun 2012 ... 71

18. Lama Keanggotan Responden KBI Sektor Agribisnis Tahun 2012 72 19. Aset Anggota Responden KBI Sektor Agribisnis Tahun 2012 ... 74

20. Omset Usaha per Tahun Responden KBI Sektor Agribisnis Tahun 2012 ... 75

21. Pendapatan Bersih per Tahun Responden KBI Sektor Agribisnis Tahun 2012 ... 76

22. Frekuensi Pembiayaan Responden KBI Sektor Agribisnis Tahun 2012 ... 77

23. Jumlah Pengajuan Pembiayaan Responden KBI Sektor Agribisnis Tahun 2012 ... 78

xiv

DAFTAR GAMBAR

Nomor Halaman

1 Proporsi Modal KBI Tahun 2009-2011 ... 7

2. Pembiayaan KBI Berdasarkan Sektor Usaha Tahun 2009-2011 ... 9

3. Kurva Keseimbangan Kredit ... 18

4. Kerangka Operasional ... 34

5. Struktur Organisasi Koperasi Baytul Ikhtiar ... 48

DAFTAR LAMPIRAN

Nomor Halaman

1. Uji Normalitas Pada Analisis Faktor-Faktor yang Mempengaruhi Pembiayaan Sektor Agribisnis di Koperasi Baytul Ikhtiar Bogor Tahun 2012 ... 88 2. Uji Heterokedastisitas Pada Analisis Faktor-Faktor yang

Mempengaruhi Pembiayaan Sektor Agribisnis di Koperasi Baytul Ikhtiar Bogor Tahun 2012 ... 89 3. Output dan Uji Autokorelasi Pada Analisis Faktor-Faktor yang

Mempengaruhi Pembiayaan Sektor Agribisnis di Koperasi Baytul Ikhtiar Bogor Tahun 2012 ... 89 4. Uji Multikolinieritas Pada Analisis Faktor-Faktor yang

Mempengaruhi Pembiayaan Sektor Agribisnis di Koperasi Baytul Ikhtiar Bogor Tahun 2012 ... 90 5. Kuisioner Penelitian ... 91

1 I. PENDAHULUAN

1.1. Latar Belakang

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan salah satu tumpuan perekonomian Indonesia. Hingga tahun 2011, tercatat sekitar 99,99 persen usaha di Indonesia adalah UMKM, sedangkan 0,01 persen lainnya tergolong sebagai usaha besar. Tingginya angka tersebut membuat peranan UMKM Indonesia berdampak signifikan terhadap masyarakat. Jumlah UMKM yang mencapai 53,82 juta unit mampu menyerap 99,40 juta tenaga kerja Indonesia. Hal tersebut pun berpengaruh terhadap total Produk Domestik Bruto (PDB) yang mencapai 57,12 persen.1

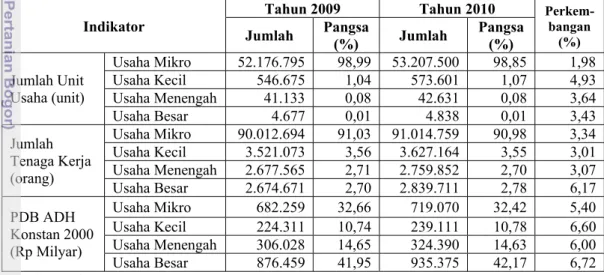

Tabel 1. Perkembangan Data Usaha Mikro, Kecil, Menengah, dan Usaha Besar Tahun 2009-2010

Ket : ADH = Atas Dasar Harga

Sumber : Statistik UMKM Tahun 2009-2010

UMKM Indonesia juga memiliki keterkaitan dengan sektor pertanian. Berdasarkan jumlah unit usaha tahun 2010, proporsi sektor ekonomi UMKM didominasi oleh sektor pertanian, peternakan, kehutanan, dan perikanan yaitu sebesar 49,58 persen. Sektor pertanian tersebut berkontribusi terhadap Produk Domestik Bruto (PDB) UMKM dengan proporsi terbesar yaitu senilai 27,7 persen pada tahun 2010. Perkembangan UMKM sektor pertanian dari aspek jumlah unit

1 Statistik UMKM Tahun 2009-2010. Kementerian Koperasi dan Usaha Mikro, Kecil, dan

Menengah

Indikator

Tahun 2009 Tahun 2010 Perkem-bangan (%)

Jumlah Pangsa (%) Jumlah Pangsa (%)

Jumlah Unit Usaha (unit) Usaha Mikro 52.176.795 98,99 53.207.500 98,85 1,98 Usaha Kecil 546.675 1,04 573.601 1,07 4,93 Usaha Menengah 41.133 0,08 42.631 0,08 3,64 Usaha Besar 4.677 0,01 4.838 0,01 3,43 Jumlah Tenaga Kerja (orang) Usaha Mikro 90.012.694 91,03 91.014.759 90,98 3,34 Usaha Kecil 3.521.073 3,56 3.627.164 3,55 3,01 Usaha Menengah 2.677.565 2,71 2.759.852 2,70 3,07 Usaha Besar 2.674.671 2,70 2.839.711 2,78 6,17 PDB ADH Konstan 2000 (Rp Milyar) Usaha Mikro 682.259 32,66 719.070 32,42 5,40 Usaha Kecil 224.311 10,74 239.111 10,78 6,60 Usaha Menengah 306.028 14,65 324.390 14,63 6,00 Usaha Besar 876.459 41,95 935.375 42,17 6,72

usaha dan PDB tersebut menggambarkan bahwa terdapat potensi yang besar atas kekuatan domestik UMKM Indonesia. Apabila hal tersebut dapat dikelola dan dikembangkan dengan baik, tentu akan mewujudkan UMKM sektor pertanian yang tangguh. Kontribusi UMKM terhadap perekonomian negara tidak perlu diragukan lagi, karena telah terbukti di beberapa negara, termasuk Indonesia, bahwa UMKM dapat menjadi tumpuan perekonomian suatu negara. Namun, menurut Wijono (2005), secara umum usaha kecil dan menengah saat ini masih dihadapkan pada masalah-masalah mendasar yang mencakup antara lain (1) sulitnya akses usaha kecil dan menengah pada pasar atas produk-produk yang dihasilkan, (2) lemahnya pengembangan dan penguatan usaha, (3) keterbatasan akses terhadap sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal khususnya perbankan. Adapun beberapa permasalahan yang dihadapi UMKM adalah berkaitan dengan keterbatasan modal, bahan baku, pemasaran (marketing), manajemen dan produksi, serta persaingan usaha. Pada industri kecil, keterbatasan modal menjadi permasalahan utama yang dihadapi UMKM sebesar 36,63 persen (BPS 2004).

Keterbatasan akses UKM terhadap sumber pembiayaan formal khususnya perbankan membuat pelaku usaha beralih kepada sumber pembiayaan lainnya, yaitu Lembaga Keuangan Mikro (LKM). Lembaga Mikro ini bersifat spesifik karena mempertemukan permintaan dana penduduk miskin atas ketersediaan dana. Bagi lembaga keuangan formal, penduduk miskin tidak akan dapat terlayani karena persyaratan formal yang harus dipenuhi tidak dimiliki (Wardoyo 2004). Dengan demikian, LKM memiliki fungsi sebagai lembaga yang memberikan berbagai jasa keuangan bagi masyarakat berpenghasilan rendah serta usaha mikro.

Terdapat beberapa karakteristik LKM yang mengakar kepada pelaku usaha kecil dan menengah karena sifatnya yang fleksibel, seperti kemudahan pelaku usaha dalam mengakses sumber pembiayaan. Kemudahan tersebut antara lain terdapat dalam hal persyaratan dan jumlah pinjaman yang tidak seketat persyaratan perbankan maupun keluwesan pada pencairan kredit. Hal ini merupakan salah satu indikator bahwa keberadaan LKM sesuai dengan kebutuhan pelaku UKM yang umumnya membutuhkan pembiayaan sesuai skala dan sifat dari usaha kecil (Wijono 2005).

3 Menurut Bank Indonesia, LKM dibagi menjadi dua kategori besar yaitu LKM yang berwujud bank dan non bank. Kategori LKM non bank terbagi dua menjadi formal dan non formal. Masing-masing LKM tersebut memiliki kinerja yang berbeda-beda dalam kontribusinya untuk memenuhi kebutuhan nasabah yang umumnya adalah pelaku UKM.

Tabel 2. Profil Lembaga Keuangan Mikro Tahun 2007

No. Jenis LKM Jumlah (unit)

Jumlah Peminjam (Orang) Jumlah Pinjaman (Rp Juta) Jumlah Penabung (Orang) Jumlah Tabungan (Rp Juta) Bank 1 BPR 2.164 2.161.000 11.639.000 5.692 10.795.000 2 BRI Unit 4.046 3.210.678 21.334.800 31.271.553 32.881.790 3 Badan Kredit Desa (BKD) 4.518 11.667.054 3.829.209 464.812 28.464 Non Bank A. Formal 4 KSP 1.596 684.874 1.156.692 481.152 325.341 5 USP 36.466 10.523.585 13.488.092 5.015.596 1.451.576 6 Pegadaian 827 7.768.278 9.631.772 na na B. Non Formal 7 BMT 2.017 280.000 1.200.000 450.000 1.500.000 8 LSM 143 69.188 84.140 71.845 47.707 Total 51.777 36.084.937 36.084.937 37.311.100 47.029.878

Sumber : PINBUK dalam Kurnialestari 2007

Keterangan : na = not available (tidak dapat diketahui)

Berdasarkan Tabel 2, jenis LKM yang memiliki unit terbanyak adalah Unit Simpan Pinjam (USP), sedangkan dalam hal jumlah pinjaman didominasi oleh LKM kategori bank yaitu BRI Unit. Hal tersebut karena skim kredit yang ditawarkan oleh BRI Unit lebih besar daripada USP. Namun pada perkembangannya, koperasi dinilai lebih diminati oleh pengusaha UKM khususnya bagi pelaku usaha yang tinggal di daerah pedesaan. Sebagai LKM yang tergolong non bank, koperasi berperan sebagai lembaga keuangan formal yang melayani masyarakat terutama anggotanya dalam keperluan untuk menyimpan dan meminjam dana (Sulaeman 2004). Mengingat cukup strategisnya peran koperasi simpan pinjam dalam menyalurkan dan menampung dana anggota, Bank Indonesia (2001) menyebutkan bahwa dalam hal jumlah pembiayaan yang

disalurkan, posisi KSP dan USP termasuk peringkat dua besar setelah BRI Unit Desa. Jumlah kredit yang disalurkan masing-masing sebesar Rp 6.141.400 juta (41,87%) untuk BRI Unit Desa serta Koperasi Simpan Pinjam (KSP) dan Unit Simpan Pinjam (USP) pada koperasi Rp 4.159.867 juta (28,36%).

Dalam menjalankan aktivitasnya sebagai lembaga keuangan mikro, koperasi dapat menggunakan model pembiayaan yang bersifat merangkul dan memberdayakan masyarakat pedesaan yaitu Grameen Bank yang dipelopori oleh Muhammad Yunus di Bangladesh. Grameen Bank merupakan bank yang diperuntukan unuk orang-orang termiskin yang tinggal di daerah pedesaan. Grameen Bank di Indonesia pertama kali direplikasi oleh Yayasan Karya Usaha Mandiri (KUM) di Kecamatan Nanggung, Kabupaten Bogor, Jawa Barat pada tahun 1989. Keberadaan Grameen Bank tersebut mampu membuktikan bahwa orang-orang miskin, termasuk pengusaha mikro, tergolong layak kredit. Grameen Bank juga berperan dalam meningkatkan pendapatan nasabah usaha mikro, yakni pendapatan sesudah memperoleh kredit lebih besar daripada pendapatan sebelum memperoleh kredit (Thoha 2000).

Salah satu koperasi yang menggunakan model Grameen Bank adalah Koperasi Baytul Ikhtiar (KBI) di Kota Bogor. Koperasi ini merupakan lembaga yang berdiri dibawah naungan Yayasan Pengembangan Masyarakat Mustadh’afiin (Peramu) yang bergerak dalam pelayanan simpan pinjam dengan basis pembiayaan syariah. Sasaran anggota koperasi ini adalah masyarakat pedesaan yang memiliki akses rendah terhadap lembaga keuangan karena lokasinya yang jauh dari perkotaan. Hingga tahun 2011, anggota koperasi telah mencapai 20.429 orang yang tersebar di wilayah Kodya Bogor, Kabupaten Bogor, dan Kabupaten Sukabumi dengan total majelis yang mencapai 695 majelis. Total pembiayaan yang disalurkan pun terus meningkat, yaitu Rp 6.164.350.000,- pada tahun 2010 menjadi Rp 9.742.300.000 pada tahun 2011. Hal tersebut menunjukkan besarnya potensi yang dimiliki KBI sebagai lembaga intermediasi keuangan yang menjangkau pelaku usaha mikro.

5 1.2. Perumusan Masalah

Provinsi Jawa Barat menempati urutan ketiga dalam perkembangan jumlah koperasi aktif di Indonesia. Hingga tahun 2011, jumlah koperasi aktif di Jawa Barat mencapai 14.856 unit dan tercatat 769 unit diantaranya berada di Kota Bogor, Jawa Barat. Jumlah koperasi tersebut telah mengalami peningkatan sebesar 3,3 persen dari jumlah koperasi di Kota Bogor pada tahun 20092.

Koperasi Baytul Ikhtiar (KBI) merupakan salah satu koperasi di Kota Bogor, Jawa Barat yang bergerak dalam pemberdayaan masyarakat khususnya UMKM. Pemberdayaan ini dilakukan oleh KBI melalui pembiayaan kepada masyarakat yang tergabung dalam anggota layanan KBI. Pembiayaan dalam konteks ini merupakan penyaluran dana pinjaman yang diberikan oleh KBI kepada anggotanya. Jangkauan wilayah KBI cukup luas, mulai dari Kodya Bogor, Kabupaten Bogor, dan Kabupaten Sukabumi yang diwakili oleh 5 kantor unit koperasi dengan jangkauan target sasaran masyarakat yang bertempat tinggal 12 km dari masing-masing kantor unit.

Seperti halnya dengan LKM lainnya, KBI tentunya dihadapkan pada kendala mendasar yaitu dalam hal operasional koperasi. Dengan batas plafon pembiayaan yang tergolong rendah, yaitu Rp 300.000,- hingga Rp 5.000.000,-, KBI membutuhkan biaya transaksi yang cukup besar pada tiap plafon pembiayaan yang disalurkan. Berbeda halnya dengan perbankan yang dapat memberikan plafon pembiayaan dengan jumlah besar dalam satu kali transaksi. Besarnya biaya operasional yang harus disediakan bagi pembiayaan usaha mikro mengharuskan KBI untuk melakukan perhitungan break-even interest secara cermat. Adapun sumber pendapatan utama bagi KBI sebagai lembaga yang menyalurkan pembiayaan adalah margin pada tiap plafon yang diberikan. Oleh karena itu, agar dalam jangka panjang sebuah pembiayaan mikro dapat berlanjut, maka pendapatan margin pembiayaan harus dapat menutupi biaya operasional koperasi. Hal tersebut berarti bahwa koperasi harus mencapai keadaan kelayakan finansial tanpa harus merugikan anggota sasaran

Berdasarkan kondisi perkembangan KBI pada Tabel 3, dapat dilihat bahwa jumlah pembiayaan dan anggota koperasi meningkat dari tahun 2009 hingga tahun

2011. Jumlah pembiayaan yang disalurkan terus meningkat dengan laju pertumbuhan sekitar 56,9 persen per tahun. Hal tersebut seiring dengan peningkatan jumlah anggota koperasi sebesar 37,35 persen tiap tahunnya.

Tabel 3.Perkembangan Pembiayaan dan Anggota KBI Tahun 2009-2011

Tahun Pertumbuhan (%/thn) 2009 2010 2011 Pembiayaan (Milyar Rp) 3.953 6.164 9.742 56,99 Anggota (orang) 11.059 13.002 20.429 37,35

Sumber : Koperasi Baytul Ikhtiar 2012

Namun, kondisi lain menunjukkan adanya penurunan proporsi modal sendiri KBI pada tahun 2009-2011. Penurunan proporsi modal sendiri ini pada dasarnya bukan disebabkan adanya penurunan dari besarnya modal sendiri yang terdiri dari simpanan wajib, simpanan pokok, dana Latihan Wajib Kelompok (LWK), dana cadangan, hibah, sisa hasil usaha, dan sebagian dari modal penyertaan. Salah satu hal yang menyebabkan penurunan proporsi modal sendiri koperasi adalah semakin besarnya jumlah hutang yang dimiliki koperasi tiap tahunnya, sehingga proporsi modal luar koperasi semakin meningkat.

Keputusan KBI dalam meningkatkan jumlah modal luar didasari atas adanya kebutuhan dalam pengembangan unit koperasi di beberapa wilayah target. Hal tersebut disebabkan oleh tingginya biaya yang dibutuhkan koperasi dalam melakukan pengembangan dan penumbuhan usaha, sedangkan modal koperasi pada tahun 2010 dan 2011 belum memenuhi besarnya kebutuhan tersebut. Modal koperasi yang belum mencukupi biaya tersebut dapat disebabkan karena KBI baru resmi berdiri pada tahun 2008 sehingga rentang waktu yang dimiliki dalam pengumpulan modal koperasi belum dirasa cukup.

Namun disisi lain, peningkatan proporsi modal luar KBI akan meningkatkan beban koperasi dalam memenuhi seluruh kewajibannya. Kondisi ini tentu akan berpengaruh pada kesehatan keuangan koperasi terutama pada aspek likuiditas dan solvabilitas yang secara langsung berhubungan dengan besarnya hutang atau beban yang dimiliki oleh koperasi. Pada dasarnya, hal yang perlu diperhatikan adalah koperasi memiliki posisi sebagai lembaga keuangan mikro yang bertujuan untuk mensejahterakan anggota, sehingga seharusnya modal anggota menjadi

kekuatan (1999) me dan yakin koperasi t (Suwandi Yayasan P Ummah, W produktif Syariah M Prop menunjuk modal lua 20,02 per permodala koperasi t laba kope besarnya j biaya (cos utama dala engemukaka terhadap po terhadap m 1985). Ada Peramu bes Wihdatul U mustahiq, Mandiri (BSM Sumbe Gam porsi modal kkan bahwa ar koperasi. rsen dengan an KBI perl ersebut, KB erasi tiap ta jumlah sisa st) dan pend Persen am memban an bahwa k otensi kope modal sendir apun modal serta lembag Ummah, Ta lembaga ES M). er : Koperasi B mbar 1. Prop l KBI tahun proporsi m Modal send n tingkat p lu diperhati BI belum m ahunnya. La a hasil usah dapatan (retu 0.00 20.00 40.00 60.00 80.00 100.00 2 ngun kopera koperasi har erasi tersebu ri akan lebi luar yang d ga binaanny dbiirul Um SQ dan Ge Baytul Ikhtiar porsi Modal n 2009-201 modal sendir diri KBI ha penurunan ikan karena enunjukkan aba kopera ha tahun ber urn) kopera 2009 2010 asi tersebut rus dapat m ut. Oleh kar

ih baik bila diperoleh K ya (Baitul M mmah, dan B erakan Masy r 2012 KBI Tahun 11 dapat di ri KBI mas anya memili sebesar 4 a dengan be n keberhasil asi tersebut rjalan yang asi. 0 2011 t. Widiyant memanfaatka

rena itu, pro a tidak mel KBI bersumb Mal wat Ta BPRS Bina yarakat Ma 2009-2011 ilihat pada ih berada d iki proporsi persen per esarnya prop lannya dalam dapat ditu diperoleh Modal Se Modal Lu Tahun ti dan Suni an modal se oporsi moda lebihi 67 p ber dari ang amwil Khidm a Rahmah), andiri, dan Gambar 1 dibawah pro i rata-rata se tahun. Ko porsi moda m meningk unjukkan m dari perhitu endiri uar 7 ndhia endiri al luar persen ggota, matul dana Bank yang oporsi ekitar ondisi al luar katkan elalui ungan

Tabel 4. Sisa Hasil Usaha (SHU) KBI Tahun 2009-2011 Tahun Perkembangan (Rp/Tahun) 2009 2010 2011 Pendapatan (Rp) 972,605,204 1,429,663,722 2,223,332,346 625,363,571 Biaya (Rp) 879,027,267 1,304,704,123 2,153,063,709 637,018,221 SHU (Rp) 93,577,937 124,959,599 70,268,637 (11,654,650)

Sumber : Laporan Laba Rugi Koperasi Baytul Ikhtiar Tahun 2009-2011

Berdasarkan data pada Tabel 4, perkembangan laba koperasi pada tahun 2009-2011 menunjukkan rata-rata penurunan sebesar Rp 11.654.650,-. Kondisi tersebut menggambarkan bahwa koperasi belum dapat meningkatkan laba atas modal luar yang dipergunakan oleh koperasi. Oleh karena itu, perlu ditinjau kembali bagaimana keberlanjutan finansial KBI sebagai lembaga keuangan mikro yang memiliki peran dalam hal pemberdayaan masyarakat miskin secara berkelanjutan.

Dalam upaya memperoleh kondisi yang berkelanjutan dalam hal finansial, maka KBI harus memperhatikan besarnya margin pembiayaan sebagai pendapatan utama koperasi. Oleh karena itu, KBI harus berfokus pada pemberian pembiayaan mikro yang diperuntukan untuk modal kerja dan investasi. Hal ini bertujuan untuk menghindari tunggakan pembiayaan yang berujung pada kerugian koperasi. Koperasi berkeyakinan bahwa masyarakat pedesaan tergolong layak kredit dan mampu mengusahakan usaha yang dijalankan dengan adanya pembiayaan produktif.

Salah satu sektor usaha produktif yang dijalankan oleh anggota KBI adalah pertanian. Pada umumnya, pembiayaan sektor pertanian KBI diperuntukan untuk keperluan modal usaha dan investasi. Modal usaha tersebut sebagian besar digunakan anggota untuk pembelian input produksi seperti bibit, pupuk, obat-obatan, dan jasa tenaga kerja, sedangkan modal investasi umumnya digunakan untuk pengadaan alat-alat pertanian dan pembangunan lokasi usaha. Usaha yang dijalankan anggota pun beragam, mulai dari usahatani pertanian (padi, jagung, umbi-umbian, sayur-mayur), peternakan (kambing, sapi, ayam, ikan), dan

perdagang yaitu Dram Sumber : Ko Ga Nam yang ditun turut han pertumbuh proporsi s proporsi pembiayaa mengalam itu, perlu pertimban Berd adalah seb a. Bagaim interme b. Bagaim c. Faktor-Baytul ‐ 1,000 2,000 3,000 4,000 5,000 6,000 gan (sayur, maga, Tama operasi Baytu mbar 2. Pe mun, perkem njukkan pad nya mencap han senilai sektor usah sebesar 53 an senilai 3 mi peningka ditinjau ke ngan KBI da dasarkan ur bagai beriku mana kinerj ediasi keuan mana keberla -faktor apa Ikhtiar? ‐ 0 0 0 0 0 0 Industri daging aya an Sari, dan l Ikhtiar 2012 embiayaan K mbangan pe da Gambar pai 4,8 pe 0,61 persen ha lainnya, 3 persen d 5 persen. P atan dalam embali men alam menya raian di ata ut : rja keuanga ngan mikro? anjutan fina saja yang m Jasa am). Usaha n Rumpin. 2 KBI Berdas embiayaan 2 masih di rsen, 6,77 n per tahun seperti sek an sektor Padahal, apa hal perkem ngenai apa alurkan pem as, maka p an Kopera ? ansial dari p mempengaru Konsumtif a tersebut t arkan Sekto pertanian K ibawah rata persen, d n. Angka te ktor usaha usaha perd abila menga mbangan jum saja yang mbiayaan ag erumusan m asi Baytul pembiayaan uhi pembia Perdagangan tersebar di or Usaha Ta KBI pada t a-rata, yaitu dan 6 pers ersebut mas konsumtif dagangan d acu pada Ta mlah anggo sebenarnya ribisnis kep masalah da Ikhtiar se Koperasi B ayaan agribi Pertanian tiga kecam ahun 2009-2 ahun 2009-u secara bert en dengan sih jauh dib yang men dengan pro abel 3, KBI ota. Oleh k a menjadi b pada anggot ari penelitia ebagai lem Baytul Ikhtia isnis di Kop 20 20 20 9 matan, 2011 -2011 turut-n laju bawah ncapai oporsi terus karena bahan tanya. an ini mbaga ar? perasi 009 010 011

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan dari penelitian ini adalah sebagai berikut :

a. Menganalisis kinerja keuangan Koperasi Baytul Ikhtiar sebagai lembaga intermediasi keuangan mikro

b. Menganalisis keberlanjutan keuangan dari pembiayaan Koperasi Baytul Ikhtiar c. Menganalisis faktor-faktor yang mempengaruhi besar pembiayaan yang

disalurkan Koperasi Baytul Ikhtiar kepada kelompok mitra

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi informasi bagi Koperasi Baytul Ikhtiar untuk mengetahui posisi lembaga dari aspek finansial, baik mengenai permodalan koperasi maupun keberlanjutan finansial sehingga KBI mampu meningkatkan kualitasnya sebagai LKM dengan basis syariah yang berupaya melayani kebutuhan masyarakat miskin khususnya pelaku UMKM. Manfaat lainnya adalah KBI dapat mengetahui faktor-faktor apa saja yang mempengaruhi KBI dalam menyalurkan pembiayaan agribisnis sehingga faktor-faktor tersebut dapat menjadi bahan pertimbangan utama bagi KBI dalam pembiayaan selanjutnya. Selain itu, hasil penelitian ini pun diharapkan dapat dijadikan bahan kajian atau referensi untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah melakukan kajian finansial KBI dengan menggunakan laporan keuangan (neraca) dan laba rugi KBI tahun 2009-2011. Penelitian mengenai faktor-faktor yang mempengaruhi pembiayaan agribisnis dibatasi pada anggota koperasi yang sedang memanfaatkan fasilitas pembiayaan KBI dengan peruntukan sektor agribisnis, baik on-farm maupun off-farm. Secara keseluruhan, data diperoleh berdasarkan informasi secara langsung dari pengurus KBI dan petani sebagai anggota KBI.

11 II. TINJAUAN PUSTAKA

2.1. Implikasi Grameen Bank di Indonesia

Grameen Bank pertama kali direplikasikan di Indonesia pada tahun 1989 di Kecamatan Nanggung, Kabupaten Bogor, Jawa Barat oleh Yayasan Karya Usaha Mandiri (KUM). Selanjutnya model pembiayaan ini dikembangkan di Jawa Timur oleh LSM Yayasan Mitra Karya (YMK) pada tahun 1993 (Thoha 2000). Berdasarkan hasil penelitian Thoha (2000) mengenai peranan dan efektivitas model Grameen Bank dan model Kukesra di Kecamatan Binangun, Kabupaten Blitar, dapat ditunjukkan bahwa (1) Grameen Bank mempunyai daya tarik yang lebih kuat daripada Kukesra dalam hal kemudahan prosedur peminjaman dan angsuran, tingkat bunga yang relatif rendah, tidak diperlukannya agunan, serta kenyamanan anggota dalam memperoleh perhatian, bimbingan usaha, dan bantuan pemasaran, (2) Grameen Bank terbukti lebih efektif sebagai sarana peningkatan kesejahteraan ekonomi dan sosial rumah tangga miskin di pedesaan bila dibandingkan dengan Kukesra. Keberhasilan tersebut dapat diukur dari peningkatan pendapatan nasabah Grameen Bank yang mencapai 90 persen per tahun, dan (3) manfaat yang diterima nasabah Grameen Bank bernilai lebih tinggi daripada Kukesra, yaitu dalam hal kemampuan menabung nasabah, hidup yang lebih hemat, jaringan usaha yang semakin luas, meningkatnya pengetahuan tentang bisnis, dan menurunnya tingkat ketergantungan nasabah terhadap renternir.

2.2. Koperasi Sebagai Lembaga Keuangan Mikro

Lembaga Keuangan Mikro (LKM) adalah lembaga yang memberikan jasa keuangan bagi pengusaha mikro dan masyarakat berpenghasilan rendah, baik formal, semi formal, dan informal (Tohari 2002). Ibrahim (2002) menyebutkan bahwa secara umum LKM di Indonesia dapat dikelompokkan menjadi dua jenis, yaitu yang bersifat formal dan informal. LKM formal dalam bentuk bank adalah BKD, Bank Perkreditan Rakyat (BPR) dan BRI Unit. LKM formal bukan bank adalah LDKP, koperasi (Koperasi Simpan Pinjam dan Unit Simpan Pinjam) dan pegadaian, sedangkan LKM informal terdiri dari KSM, LSM, BMT, LPEM,

UED-SP dan sejenisnya. Sebagai lembaga keuangan, LKM dapat melakukan kegiatan operasinya dengan model konvensional maupun syariah.

Koperasi khususnya yang bergerak dalam usaha simpan pinjam, baik Koperasi Simpan Pinjam (KPS) maupun Unit Simpan Pinjam (UPS) adalah LKM yang dapat melayani masyarakat terutama anggotanya, yaitu dalam hal menyimpan dan meminjam dana. Berdasarkan data Bank Indonesia (2001), koperasi termasuk LKM yang banyak membantu penyediaan dana bagi mendukung permodalan kegiatan Usaha Kecil Menengah (UKM) pada masa krisis. Ditinjau dari besarnya pembiayaan yang disalurkan, posisi KSP dan USP termasuk dua besar setelah BRI Unit Desa. Jumlah kredit yang disalurkan masing-masing sebesar Rp 6.141.400 (41,87 persen) untuk BRI Unit Desa serta KSP dan USP sebesar Rp 4.159.867 juta (28,36 persen). Jumlah lembaga KSP dan USP pun berada pada posisi terbanyak dan tersebar di Indonesia. Oleh karena itu, usaha simpan pinjam pada koperasi yang dilakukan olek KSP dan USP mempunyai peluang yang cukup baik untuk membantu mengembangkan LKM.

2.3. Kinerja Keuangan Koperasi

Kinerja keuangan adalah suatu penilaian terhadap laporan keuangan perusahaan yang menyangkut posisi keuangan perusahaan serta perubahan terhadap posisi keuangan tersebut (Ikatan Akuntansi Indonesia 1996). Menurut Jumingan (2005), prosedur analisis kinerja keuangan menyangkut review data laporan yaitu aktivitas penyesuaian data laporan keuangan terhadap sifat atau jenis perusahaan yang melaporkan sistem akuntansi yang berlaku. Munawir (1997) menyatakan bahwa mempelajari data secara menyeluruh diperlukan untuk meyakinkan pada penganalisis bahwa laporan sudah cukup jelas menggambarkan semua data keuangan secara relevan, sehingga penganalisis dapat menghitung, mengukur, menginterpretasi dan memberi solusi terhadap keuangan badan usaha pada periode tertentu. Oleh karena itu, penilaian kinerja keuangan yang berlandaskan pada data dan informasi keuangan merupakan suatu tolak ukur yang sering digunakan dalam memperoleh informasi tentang posisi keuangan suatu badan usaha.

13 Hasil penelitian Kurnialestari (2007) menunjukkan bahwa kinerja keuangan yang terdiri dari rasio-rasio keuangan yang digeneralisasikan untuk mengetahui tingkat kesehatan KBMT Ibbadurrahman menggambarkan hasil yang kurang memuaskan. Hal tersebut dikarenakan tidak ada satu periode pun dari 6 periode penelitian yang menunjukkan kinerja keuangan KBMT berada pada predikat sehat. Pengukuran kinerja keuangan Koperasi Unit Desa Sumber Alam yang dilakukan oleh Jakiyah (2011) dengan menggunakan analisis rasio menunjukkan bahwa aset dan nilai rasio solvabilitas yang dimiliki koperasi tergolong dalam standar yang baik. Namun, rasio aktivitas koperasi, Return On Investment (ROI), return on net worth ratio, dan operating margin ratio masih berada dibawah standar yang baik.

Penelitian Lismawati (2009) yang menggunakan alat analisis tren, analisis persentase per komponen, dan analisis ratio dalam meneliti kinerja keuangan KUD Sumber Alam tahun 2003-2008 menunjukkan bahwa keadaan rasio solvabilitas dalam keadaan yang cukup baik karena memenuhi standar, sedangkan hasil perhitungan rasio likuiditas, rentabilitas, dan aktivitas usaha berada dalam keadaan yang tidak baik. Hal tersebut disebabkan oleh penurunan nilai penjualan yang terus menerus sehingga SHU yang diperoleh koperasi menurun. Adapun hasil penelitian Purba (2011) terhadap kinerja keuangan Koperasi Kelompok Tani (KKT) Lisung Kiwari menunjukkan bahwa likuiditas KKT Lisung Kiwari 2005-2009 sesuai angka rasio lancar dan rasio cair berada dalam kondisi baik, sedangkan rasio kas berada pada kondisi yang tidak baik karena kemampuan membayar kewajiban lancarnya atas kas sangat rendah. Solvabilitas KKT sesuai angka rasio kewajiban jangka panjang atas harga dan kapitalisasi berada pada kondisi baik, sedangkan rasio kewajiban jangka panjang atas modal mengalami keadaan yang tidak baik karena kemampuan modal untuk menjamin kewajiban jangka panjang semakin rendah. Profitabilitas KKT Lisung Kiwari sesuai angka rasio SHU terhadap penjualan berada dalam kondisi baik tetapi pada rasio SHU terhadap modal berada kondisi tidak baik karena modal belum dapat meningkatkan SHU. Efektifitas KKT Lisung Kiwari sesuai angka rasio HPP atas penjualan dan HPP dijumlahkan operasi atas penjualan berada dalam kondisi baik. Kinerja keuangan masih cenderung bergantung kepada modal dari pihak luar.

Berdasarkan keempat hasil penelitian mengenai rasio keuangan tersebut, terdapat tiga hasil penelitian yang menunjukkan kinerja koperasi yang tergolong tidak sehat. Adapun jenis koperasi yang diteliti pada penelitian tersebut merupakan koperasi yang bergerak dalam bidang penjualan barang ataupun jasa, sedangkan koperasi yang digunakan dalam penelitian ini merupakan koperasi simpan pinjam yang berfokus pada penyaluran pembiayaan, sehingga terdapat perhitungan rasio yang tidak dapat digunakan dalam penelitian ini, seperti rasio perputaran persediaan. Perbedaan lainnya terletak pada jangka waktu penelitian karena penelitian ini menganalisis kinerja keuangan Koperasi Baytul Ikhtiar dalam jangka waktu tiga tahun terakhir, yaitu 2009-2011 karena koperasi ini baru berdiri pada tahun 2008. Sedangkan penelitian yang telah dipaparkan di atas umumnya menganalisis rasio keuangan dalam lima hingga enam tahun terakhir.

2.4. Analisis Keberlanjutan Finansial

Berdasarkan hasil penelitian Syukur (2002) mengenai keberlanjutan finansial, dapat diketahui bahwa selama periode 1993-1999 skim kredit Karya Usaha Mandiri (KUM) hanya dapat mencapai tingkat viabilitas finansial selama dua tahun, yaitu tahun 1993-1994. Faktor yang menjadi penyebab tidak tercapainya viabilitas finansial tersebut adalah jumlah peserta yang dilayani oleh setiap petugas masih tergolong rendah. Faktor lainnya adalah tingkat pelayanan relatif tetap sehingga menyebabkan KUM sulit untuk meningkatkan tingkat viabilitas finansial. Kelebihan dari penelitian Syukur (2002) adalah terdapat rekomendasi besarnya pembiayaan yang harus dicapai KUM pada periode selanjutnya hingga mencapai tingkat keberlanjutan finansial. Kelebihan lainnya adalah model keberlanjutan yang dianalisis mencakup berbagai aspek, mulai dari keberlanjutan finansial, lembaga, dan peserta. Sedangkan kelebihan penelitian pada Koperasi Baytul Ikhtiar ini adalah dilakukannya analisis rasio keuangan (likuiditas, solvabilitas, rentabilitas, aktivitas usaha) pada awal penelitian sehingga diketahui tingkat kesehatan koperasi sebagai pendukung dalam analisis keberlanjutan finansial.

15 2.5. Faktor-Faktor yang Mempengaruhi Pembiayaan Agribisnis

Kurnia (2009) meneliti faktor-faktor yang mempengaruhi realisasi pembiayaan syariah untuk sektor agribisnis di KBMT Tadbiirul Ummah. Adapun yang termasuk faktor-faktor tersebut adalah pengalaman usaha, profit usaha, frekuensi pembiayaan, nisbah bagi hasil, tahun pendidikan, komposisi modal usaha, dan sektor usaha. Berdasarkan uji statistik-t, variabel bebas yang berpengaruh signifikan pada taraf nyata lima persen realisasi permintaan pembiayaan syariah untuk sektor agribisnis pada KBMT Tadbiirul Ummah adalah variabel nisbah bagi hasil. Sedangkan untuk faktor-faktor yang lain seperti pengalaman usaha, profit usaha, frekuensi pembiayaan, komposisi modal, tingkat pendidikan dan sektor usaha tidak berpengaruh secara signifikan terhadap penyaluran pembiayaan syariah untuk sektor agribisnis.

Hasil penelitian Kurnialestari (2007) menunjukkan bahwa faktor-faktor yang mempengaruhi besar pembiayaan mitra KBMT Ibbadurrahman dipengaruhi secara signifikan dan positif oleh variabel pendapatan bersih, lama menjadi mitra, dan dummy usaha lain. Sedangkan, secara negatif oleh dummy pinjaman lain dan dummy jenis kelamin. Adapun variabel yang memberikan pengaruh tidak signifikan terhadap besar pembiayaan adalah variabel jumlah tanggungan.

Selain itu, penelitian mengenai faktor-faktor yang mempengaruhi realisasi pembiayaan juga dilakukan oleh Mahliza (2011). Hasil penelitiannya menunjukkan bahwa faktor-faktor yang berpengaruh nyata terhadap jumlah realisasi pembiayaan murabahah di KBMT Bil Barkah adalah lama pendidikan, lama usaha, pendapatan bersih usaha per bulan, dan agunan. Keempat faktor tersebut memiliki pengaruh positif terhadap realisasi pembiayaan murabahah tersebut.

Persamaan penelitian ini dengan penelitian yang telah dilakukan sebelumnya terdapat dalam hal penentuan faktor-faktor yang diduga mempengaruhi pembiayaan, yaitu dengan melakukan penurunan variabel dari prinsip 5C pembiayaan. Adapun kelebihan dari penelitian ini adalah melakukan integrasi pemikiran dari dua sisi, yaitu sisi lembaga keuangan dari aspek rasio keuangan dan keberlanjutan finansial, serta sisi penerima manfaat yaitu anggota layanan koperasi. Oleh karena itu, analisis mengenai faktor-faktor yang

mempengaruhi pembiayaan ini merupakan salah satu bagian dari penelitian yang dilakukan dari sisi penerima manfaat. Perbedaan lain dari penelitian ini adalah menggunakan lembaga keuangan mikro dengan model pembiayaan Grameen Bank yang menggabungkan sistem perbankan dengan pendekatan kelompok.

17 III. KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1 Peranan Kredit Sebagai Barang Ekonomi

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Berdasarkan UU No. 10 tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kasmir (2004) mengemukakan unsur-unsur kredit, yaitu :

a. Kepercayaan merupakan keyakinan pemberi kredit bahwa penerima kredit akan mengembalikan kredit sesuai jangka waktu kredit

b. Kesepakatan merupakan perjanjian antara pemberi dan penerima kredit yang ditandatangani oleh kedua belah pihak

c. Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua pihak

d. Risiko merupakan adanya risiko tidak tertagihnya kredit e. Balas jasa merupakan pendapatan bank dari pemberian kredit

Kredit merupakan sumber penting untuk menjaga likuiditas dan sekaligus merupakan suatu kekayaan (asset) yang dapat dikelola untuk kegiatan produksi suatu usaha (Kuntjoro 1983). Kredit bagi kegiatan usaha merupakan kredit yang menjadi sumber modal dari luar usaha dan sekaligus sebagai barang ekonomi bagi kegiatan usaha. Peranan kredit yang semakin luas menunjukkan bahwa kredit sangat dibutuhkan oleh semua pengusaha dalam menjalankan aktivitas usahanya. Aktivitas usaha ini membutuhkan keberadaan lembaga keuangan sebagai lembaga intermediasi antara dari pihak yang memiliki kelebihan dana kepada pihak yang kekurangan dana. Peranan lembaga keuangan mikro sebagai pemberi kredit dan pelaku usaha mikro sebagai penerima kredit juga menunjukkan pengertian bahwa kredit merupakan barang ekonomi.

3.1.2 Teori Keseimbangan Kredit

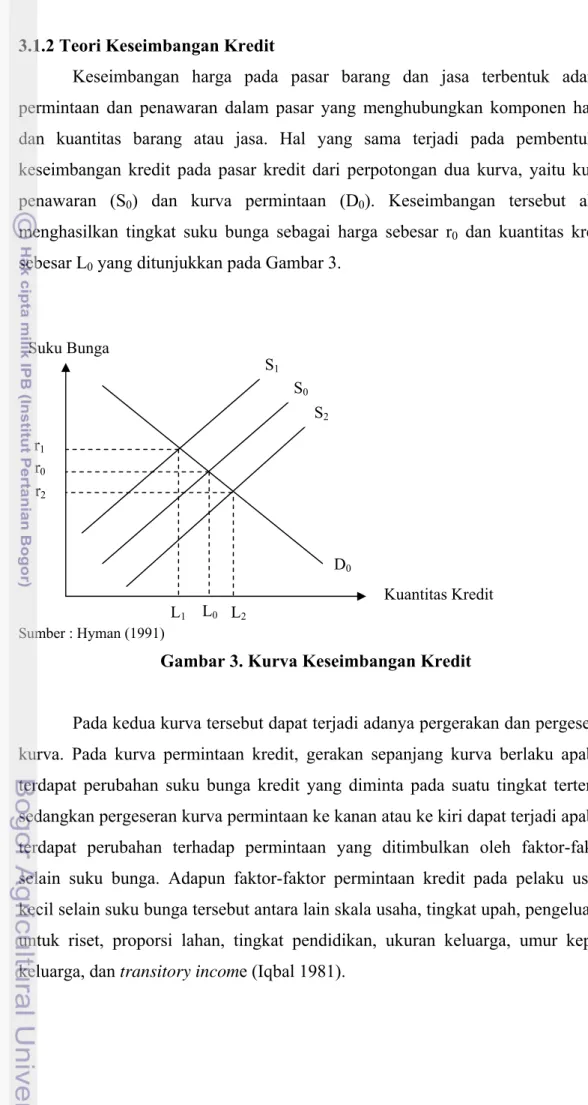

Keseimbangan harga pada pasar barang dan jasa terbentuk adanya permintaan dan penawaran dalam pasar yang menghubungkan komponen harga dan kuantitas barang atau jasa. Hal yang sama terjadi pada pembentukan keseimbangan kredit pada pasar kredit dari perpotongan dua kurva, yaitu kurva penawaran (S0) dan kurva permintaan (D0). Keseimbangan tersebut akan menghasilkan tingkat suku bunga sebagai harga sebesar r0 dan kuantitas kredit sebesar L0 yang ditunjukkan pada Gambar 3.

Sumber : Hyman (1991)

Gambar 3. Kurva Keseimbangan Kredit

Pada kedua kurva tersebut dapat terjadi adanya pergerakan dan pergeseran kurva. Pada kurva permintaan kredit, gerakan sepanjang kurva berlaku apabila terdapat perubahan suku bunga kredit yang diminta pada suatu tingkat tertentu, sedangkan pergeseran kurva permintaan ke kanan atau ke kiri dapat terjadi apabila terdapat perubahan terhadap permintaan yang ditimbulkan oleh faktor-faktor selain suku bunga. Adapun faktor-faktor permintaan kredit pada pelaku usaha kecil selain suku bunga tersebut antara lain skala usaha, tingkat upah, pengeluaran untuk riset, proporsi lahan, tingkat pendidikan, ukuran keluarga, umur kepala keluarga, dan transitory income (Iqbal 1981).

L0 L2 L1 Suku Bunga Kuantitas Kredit S0 D0 r0 S2 S1 r1 r2

19 Pada kurva penawaran kredit, gerakan sepanjang kurva juga terjadi apabila terdapat perubahan suku bunga kredit yang ditawarkan pada suatu tingkat tertentu, sedangkan pergeseran kurva penawaran dapat terjadi apabila terdapat perubahan terhadap penawaran yang ditimbulkan oleh faktor-faktor selain suku bunga. Apabila faktor selain suku bunga meningkat, maka kurva penawaran akan bergeser ke kiri atas (S1). Sedangkan apabila faktor selain suku bunga mengalami penurunan, maka kurva penawaran akan bergeser ke kanan bawah (S0).

Faktor-faktor penawaran kredit pada lembaga keuangan selain suku bunga tersebut secara sederhana dapat dibagi menjadi dua faktor, yaitu faktor internal dan faktor eksternal. Seperti halnya yang dikemukakan oleh Warjio (2004), faktor yang mempengaruhi penawaran kredit pada perbankan adalah permodalan (CAR), jumlah kredit macet (NPL), dan loan to deposit ratio yang dalam hal ini dapat dikategorikan sebagai faktor internal lembaga. Selain itu, diutarakan pula faktor persepsi lembaga terhadap prospek usaha debitur yang dalam hal ini dapat dikategorikan sebagai faktor eksternal lembaga. Prospek usaha debitur ini dapat dideskripsikan sebagai faktor yang berkaitan dengan omset usaha, pendapatan bersih, aset debitur dan lain sebagainya. Hal ini sesuai dengan prinsip pembiayaan yang dimiliki oleh lembaga keuangan, yaitu prinsip pembiayaan 5C.

Dalam menyalurkan pembiayaan tersebut terdapat penilaian yang dilakukan lembaga keuangan terhadap permohonan pembiayaan dan harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan anggota. Adapun prinsip pembiayaan 5C ini antara lain:

a. Character, yaitu penilaian terhadap karakter atau kepribadian debitur dengan tujuan untuk memperkirakan kemungkinan bahwa anggota tersebut dapat memenuhi kewajibannya. Character dalam penelitian ini dapat dideskripsikan sebagai faktor yang berkaitan dengan lama keanggotaan dan frekuensi pembiayaan. Kedua faktor tersebut dinilai dapat mewakili karakter atau kepribadian yang dimiliki debitur.

b. Capacity, yaitu penilaian secara subjektif tentang kemampuan debitur untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi debitur di masa lalu yang didukung dengan pengamatan atas sarana usaha yang dijalankan. Dalam hal ini, capacity dapat dideskripsikan sebagai faktor yang

berkaitan dengan omset usaha dan pendapatan bersih debitur. Selain itu, berdasarkan kemampuan usaha debitur tersebut dapat diperoleh pula faktor jumlah pengajuan debitur yang dapat menggambarkan kapasitas usaha yang akan dijalankan.

c. Capital, yaitu penilaian terhadap kemampuan modal yang dimiliki oleh debitur yang diukur dengan posisi usaha secara keseluruhan yang ditunjukkan pada penekanan komposisi modalnya. Capital dapat dideskripsikan sebagai faktor yang berkaitan dengan besarnya aset yang dimiliki debitur. Faktor ini dinilai dapat mewakili kondisi kemampuan modal debitur.

d. Collateral, yaitu jaminan yang dimiliki debitur. Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu risiko kegagalan pembayaran terjadi, maka jaminan dapat dipakai sebagai pengganti dari kewajibannya. Namun, dalam penelitian ini collateral tidak dijadikan faktor yang berkaitan dengan agunan karena pada prinsipnya Grameen Bank tidak memerlukan jaminan dari nasabahnya.

e. Conditions, yaitu pihak pemberi dana harus melihat kondisi ekonomi yang terjadi di masyarakat dan secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh anggota. Hal tersebut dilakukan karena kondisi eksternal berperan besar dalam proses berjalannya usaha debitur.

Berdasarkan pemaparan di atas, dapat ditunjukkan bahwa penelitian ini berfokus pada pembahasan faktor-faktor yang mempengaruhi penyaluran kredit berdasarkan kondisi penawaran (supply) dari sisi eksternal (debitur).

3.1.3 Lembaga Keuangan Mikro Sebagai Lembaga Intermediasi

Pembahasan mengenai fungsi Lembaga Keuangan Mikro (LKM) sebagai lembaga perantara keuangan penting dilakukan agar dapat mengetahui posisi dan peran LKM dalam keseluruhan sistem keuangan yang ada dan pada gilirannya dapat mempengaruhi keberlanjutan LKM. Ghate (1992) menemukan dua keunggulan komparatif LKM dalam melayani masyarakat berpenghasilan rendah di daerah pedesaan negara yang sedang berkembang, yaitu kemudahan prosedur kredit dan penyediaan pinjaman kecil berjangka pendek. Kemudahan LKM dalam persoalan agunan membuat LKM dapat membiayai sejumlah kegiatan jasa tanpa

21 harus menyediakan agunan. Begitu juga halnya dengan Koperasi Baytul Ikhtiar (KBI) sebagai lembaga intermediasi keuangan mikro yang berfokus pada pemberdayaan masyarakat miskin dengan pembiayaan berjangka pendek tanpa menggunakan agunan. Dengan kemudahan tersebut, KBI mampu menjangkau masyarakat khususnya bagi pelaku UMKM dari berbagai sektor usaha yang salah satunya adalah pertanian. Ghate (1992) menyatakan bahwa LKM dapat memberikan keunggulan komparatif dalam menyediakan pinjaman kecil dan jangka pendek sebagai pinjaman modal kerja pada bidang pertanian, seperti pinjaman produksi pertanian dan industri skala kecil. Berdasarkan hal tersebut, LKM memiliki peran penting sebagai perantara keuangan, seperti halnya yang dilakukan oleh KBI dalam menyalurkan pembiayaan yang berbasis syariah.

3.1.4 Pembiayaan pada Koperasi Syariah

Sesuai dengan sifat dan fungsi koperasi simpan pinjam, dana yang diperoleh harus terus digulirkan dalam bentuk pembiayaan kepada anggota koperasi. Adapun produk pembiayaan tersebut dapat berupa bagi hasil (mudharabah atau musyarakah), jual beli (murabahah, salam, istsihna’), dan jasa umum (hawalah, ijarah, atau pemberian manfaat). Adapun jenis-jenis akad adalah sebagai berikut:

1. Prinsip jual beli dengan marjin (murabahah)

Murabahah adalah transaksi jual beli antara bank yang bertindak sebagai penjual dan nasabah sebagai pembeli. Harga jual yang ditetapkan adalah harga beli bank dari pemasok dana ditambah dengan keuntungan tertentu. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual tersebut dicantumkan dalam akad jual beli dan apabila telah disepakati tidak dapat berubah selama berlakunya akad. Istilah murabahah umumnya dilakukan dengan cara membayar cicilan dan barang akan diserahkan segera setelah akad sedangkan pembayaran dilakukan secara mengangsur, misalnya pembiayaan pembelian alat-alat pertanian.

2. Prinsip jual beli dengan pembayaran dimuka (salam)

Salam adalah transaksi jual beli dengan kondisi barang yang diperjualbelikan belum tersedia, tetapi kualitas, kuantitas, harga dan waktu

penyerahan barang harus ditentukan secara pasti. Bank akan membayar secara tunai kepada supplier dan barang akan diserahkan kepada bank. Setelah itu, bank akan menjualnya kepada nasabah secara tunai atau secara angsuran, misalnya pembiayaan untuk pembelian hasil pertanian.

3. Prinsip jual beli dengan pesanan (istishna’)

Produk istishna’ menyerupai produk salam, tetapi perbedaannya terdapat pada sistem pembayaran, yaitu pembayaran istishna’ dapat dilakukan oleh bank dalam beberapa kali pembayaran. Produk istishna’ dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

4. Prinsip sewa (ijarah)

Ijarah adalah transaksi dengan posisi bank yang menyewakan suatu objek sewa kepada nasabah dan bank memperoleh ongkos sewa atas manfaat yang diterima oleh nasabah atas pengunaan objek sewa tersebut. Pada akhir masa sewa, bank dapat mengalihkan kepemilikan barang yang disewakan kepada nasabah, yaitu dikenal dengan istilah ijarah muntahhiyah bittamlik (sewa yang diikuti dengan berpindah tanggannya kepemilikan).

5. Prinsip kemitraan (musyarakah)

Kemitraan (musyarakah) merupakan bentuk umum dari usaha bagi hasil. Transaksi musyarakah dilakukan pada usaha yang melibatkan dua pihak atau lebih yang secara bersama-sama menggunakan sumberdaya, baik yang berwujud maupun tidak berwujud. Secara spesifik, bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, barang dagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang.

6. Prinsip penyertaan modal (mudharabah)

Mudharabah adalah bentuk kerjasama antara dua pihak atau lebih dan salah satu pihak mempercayakan sejumlah modal kepada pihak lain yang bertindak sebagai pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Dalam akad mudharabah tidak dipersyaratkan adanya wakil

23 pemilik modal (shohibul maal) dalam manajemen proyek, misalnya pembiayaan modal kerja ternak kambing.

7. Prinsip pengalihan piutang (hawalah)

Hawalah merupakan produk pembiayaan yang timbul karena adanya peralihan kewajiban dari seseorang anggota terhadap pihak lain. Kewajibannya tersebut dapat dialihkan kepada koperasi sebagai lembaga pembiayaan.

8. Prinsip pinjaman lunak (qardh)

Pembiayaan dengan bentuk qardh ini tergolong sebagai pinjaman lunak karena pembiayaan yang diberikan harus dikembalikan oleh anggota sejumlah dana yang diterima tanpa adanya tambahan. Pengecualian berlaku apabila anggota yang bersangkutan mengembalikan lebih tanpa persyaratan dimuka, maka kelebihan dana tersebut diperbolehkan diterima oleh koperasi dan dimasukkan ke dalam kelompok dana qardh.

Sebagai LKM syariah, akad yang telah diaplikasikan oleh Koperasi Baytul Ikhtiar antara lain jual beli (murabahah), sewa (ijarah), pengalihan piutang (hiwalah), dan qard hasan. Adapun akad lainnya seperti kemitraan (musyarakah) maupun bagi hasil (mudharabah) belum diaplikasikan dalam pembiayaan syariah KBI. Namun, hingga saat ini KBI tetap berusaha agar produk-produk tersebut dapat diaplikasikan di KBI. Hal tersebut dilakukan dengan cara mempelajari lebih jauh prosedur dan risiko usaha dari kedua produk, serta menambah sumberdaya manusia KBI yang ahli dalam mengelola pendampingan usaha dari kedua produk tersebut.

Hal tersebut tidak terlepas dari usia lembaga KBI yang masih tergolong muda. Dalam masa perkembangan yang memasuki tahun kelima, KBI harus mampu membenahi dan meningkatkan kualitasnya sebagai lembaga keuangan mikro. Oleh karena itu, diperlukan adanya analisis keberlanjutan finansial KBI yang diawali dengan analisis rasio keuangan dari aspek likuiditas, solvabilitas, rentabilitas, dan aktivitas usaha koperasi. Hal ini perlu dilakukan untuk mengetahui keadaan finansial koperasi agar dapat menjalankan aktivitas usahanya secara berkelanjutan

3.1.5 Analisis Rasio Keuangan

Analisis keuangan dilakukan dengan menggunakan laporan keuangan (neraca) suatu lembaga atau perusahaan. Pada penelitian ini dilakukan analisis keuangan dengan pendekatan analisis horizontal dan vertikal. Munawir (1995) menyatakan bahwa analisis keuangan horizontal merupakan analisis yang membandingkan pos-pos laporan keuangan untuk beberapa periode akuntansi dengan menggunakan tahun dasar. Oleh karena itu, dengan analisis horizontal dapat diketahui perbandingan kondisi keuangan untuk beberapa periode sehingga dapat dilihat perkembangannya. Sedangkan analisis keuangan vertikal merupakan analisis proporsi item laporan keuangan terhadap sesuatu nilai dalam laporan keuangan yang hanya meliputi satu periode keuangan.

Adapun dua komponen utama dalam suatu laporan keuangan (neraca) adalah aktiva dan pasiva. Menurut Munawir (2002), aktiva merupakan sarana atau sumberdaya ekonomi yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga perolehannya harus diukur secara objektif. Adapun definisi dari pasiva adalah pengorbanan ekonomis yang harus dilakukan oleh suatu perusahaan pada masa yang akan datang akibat dari adanya kegiatan usaha. Rumus persamaan akuntansi antara kedua komponen tersebut adalah sebagai berikut :

Persamaan di atas menunjukkan bahwa aktiva dan pasiva suatu badan usaha dan perusahaan harus bernilai sama atau dalam keadaan yang seimbang (balance). Komponen aktiva terdiri dari aktiva lancar dan aktiva tetap, sedangkan pasiva terdiri dari kewajiban (modal luar) dan ekuitas (modal sendiri). Kewajiban tersebut juga dapat digolongkan menjadi dua hal, yaitu kewajiban jangka pendek dan jangka panjang.

Adapun tujuan dari analisis rasio finansial ini adalah untuk menilai dan mengevaluasi tujuan koperasi secara ekonomi. Analisis rasio akan memudahkan lembaga untuk mengetahui hal-hal kritis apa saja yang sedang dihadapi koperasi, sehingga dapat dilakukan perbaikan untuk mencegah semakin buruknya kondisi lembaga. Selain itu, analisis rasio berguna untuk mengetahui kinerja keuangan koperasi secara keseluruhan. Adapun analisis rasio yang sering digunakan oleh

25 pihak-pihak yang berkepentingan adalah rasio likuiditas, solvabilitas, dan rentabilitas (Munawir 2002), sedangkan rasio lain yang sering digunakan dalam menganalisis efektivitas usaha adalah rasio aktivitas usaha.

1. Likuiditas

Kuswandi (2006) menyatakan bahwa rasio likuiditas bertujuan untuk mengetahui kemampuan koperasi dalam membayar kewajiban-kewajiban jangka pendeknya secara tepat waktu. Rasio likuiditas sangat penting bagi KBI mengingat koperasi ini merupakan LKM yang membutuhkan pasokan pembiayaan dari pihak ketiga sebagai modal dalam menyalurkan pembiayaan. Nilai rasio likuiditas ini adalah angka yang dapat meyakinkan pihak ketiga selaku pemasok dana untuk memberikan pinjaman pembiayaan, seperti halnya KBI terhadap Bank Syariah Mandiri, BMT, dan BPRS dibawah naungan Yayasan Peramu. Pada umumnya, rasio yang digunakan dalam likuiditas antara lain rasio lancar (quick ratio), rasio kas (cash ratio), dan rasio modal kerja dan total aset (working capital to total asset). Rasio lancar berguna untuk mengukur kemampuan KBI dalam membayar kewajiban-kewajiban jangka pendeknya, sedangkan rasio kas dapat menghasilkan analisa yang lebih tajam karena hanya membandingkan aktiva yang sangat likuid.

2. Solvabilitas

Solvabilitas merupakan kemampuan koperasi untuk membayar hutang jangka panjang, baik hutang pokok maupun bunganya (Sartono 2001). Perhitungan ini diperlukan bagi KBI karena koperasi tersebut juga memiliki hutang jangka panjang terhadap Yayasan Peramu, Lembaga ESQ, dan Gerakan Masyarakat Mandiri (GMM). Rasio-rasio yang digunakan dalam solvabilitas adalah rasio modal sendiri dengan total aktiva (equity to total asset ratio), rasio modal sendiri dengan aktiva tetap (equity to fixed asset ratio), rasio aktiva tetap dengan hutang jangka panjang (fixed asset to long term debt ratio), rasio total hutang dengan total aktiva (debt ratio) dan rasio total hutang dengan total modal sendiri (debt equity ratio). Semakin rendah angka rasio, maka semakin tinggi solvabilitas koperasi dan menggambarkan bahwa beban hutang tidak terlalu berat.

Modal sendiri terhadap total aktiva menunjukkan semua total aktiva akan dapat direalisir sesuai dengan yang dilaporkan dalam neraca dan sangat penting untuk menunjukkan tingkat keamanan dan sumber permodalan yang dimiliki KBI. Hal tersebut disebabkan oleh modal sendiri koperasi yang tergolong rendah, yaitu hanya memiliki proporsi rata-rata 20,02 persen terhadap modal luar. Rasio modal sendiri terhadap aktiva tetap menunjukkan proporsi aktiva tetap yang dibiayai oleh modal sendiri. Modal sendiri yang lebih besar dari pada aktiva tetap keadaannya akan lebih baik karena dapat mempertahankan likuiditas koperasi saat terjadi pembayaran hutang saat itu, sebaliknya jika modal sendiri lebih kecil daripada aktiva tetap karena over investment dalam aktiva tetap atau kurangnya modal koperasi. Sedangkan rasio aktiva tetap dengan hutang jangka panjang menunjukkan kemampuan koperasi untuk memperoleh pinjaman baru dengan jaminan aktiva tetap. Nilai rasio tersebut dapat menunjukkan seberapa besar KBI dapat memenuhi kewajibannya atas aktiva tetap yang dimiliki, seperti tanah dan bagunan.

Debt ratio merupakan rasio yang menunjukkan jumlah total aktiva yang digunakan untuk menjamin total hutang, sedangkan debt equity ratio merupakan rasio yang menunjukkan jumlah total hutang yang dijamin oleh total modal sendiri. Hal ini sangat penting karena proporsi modal sendiri koperasi KBI masih tergolong rendah, yaitu sekitar 20,02 persen.

3. Rentabilitas

Penggunaan aktiva secara produktif oleh koperasi merupakan gambaran profitabilitas yang diperoleh koperasi. Hal ini sesuai dengan pernyataan Munawir (2002) bahwa rasio rentabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba. Walaupun KBI bukan sebagai perusahaan yang mencari keuntungan yang sebesar-besarnya, tetapi keadaan mengenai laba rugi lembaga perlu untuk diketahui. Hal tersebut disebabkan berkembangnya suatu koperasi juga ditentukan oleh besarnya keuntungan yang diperoleh. Semakin besarnya keuntungan bersih koperasi yang dikenal sebagai sisa hasil usaha (SHU), maka anggota koperasi yang tergabung didalamnya akan menjadi lebih sejahtera. Kemampuan koperasi dalam menghasilkan SHU tersebut, dapat dilihat dari rasio rentabilitas dengan menggunakan beberapa rasio seperti rasio

27 laba bersih (net profit margin), rasio operasional (operating margin ratio), rasio pengembalian modal sendiri (return on equity), dan tingkat pengembalian investasi (return on investment).

4. Aktivitas Usaha

Efektivitas penggunaan dana dapat dilihat dari bagaimana dana tersebut digunakan dalam bentuk beban atau biaya yang dikeluarkan oleh koperasi (Kuswandi 2006). Sebagai koperasi simpan pinjam, aktivitas usaha yang dijalankan oleh KBI adalah penyaluran pembiayaan tanpa adanya penjualan produk. Oleh karena itu, rasio yang dapat dipergunakan dalam perhitungan ini adalah rasio perputaran total aktiva (total asset turn-over ratio) dan rasio perputaran piutang (account receivable turn-over ratio). Dengan dilakukannya perhitungan tersebut, KBI dapat mengetahui sejauh mana efisiensi koperasi dalam menggunakan aset untuk menyalurkan pembiayaan karena KBI harus dapat memanfaatkan sumberdaya secara efektif dan efisien agar memperoleh laba yang diinginkan.

3.1.6. Viabilitas Finansial

Keberlanjutan finansial (viabilitas finansial) adalah kemampuan sebuah lembaga pembiayaan yang melayani tabungan untuk mempertahankan atau meningkatkan aliran manfaat (benefit), serta menyalurkan melalui dana-dana yang diciptakan secara internal. Menurut Consultative Group to Assist the Poor (CGAP), berkelanjutan adalah kemampuan penyedia keuangan mikro untuk menutupi seluruh biaya yang diperlukan. Kemampuan tersebut memungkinkan keberlanjutan operasional penyedia keuangan mikro dan penyediaan jasa keuangan yang terus menerus bagi masyarakat miskin. Mencapai keberlanjutan keuangan artinya mengurangi biaya-biaya transaksi, menawarkan produk dan jasa lebih baik yang sesuai dengan kebutuhan pelanggan, dan menemukan cara-cara baru untuk menjangkau masyarakat miskin yang belum mendapatkan pelayanan dari bank. Oleh karena itu, sebagai lembaga penyalur pembiayaan dan pelayanan tabungan anggota, maka penting bagi KBI untuk memperhatikan masalah keberlanjutan finansial lembaganya.