46 FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN PEMILIK USAHA

MIKRO, KECIL DAN MENENGAH (UMKM) DALAM MEMILIKI NOMOR POKOK WAJIB PAJAK (NPWP) DI KOTA SEKAYU

KABUPATEN MUSI BANYUASIN Mardiana 1), Dian Ofasari 2)

Program Studi Akuntansi Politeknik Sekayu Email: [email protected]

Abstract

This study aims to determine the factors that influence the compliance of MSME owners in having a NPWP. Research Location in Sekayu City Musi Banyuasin Regency and the object of research of UMKM entrepreneurs. The data analyzed is primary data obtained by using survey techniques in the form of questionnaires that have been filled in by respondents who were selected as respondents. The sampling used is random sampling. Based on the test results indicate that the variable understanding of the taxpayer, the benefits of the NPWP, and taxation sanctions do not have a significant effect on the desire to have a NPWP. Only the income level and tax socialization variables have a significant effect by showing the sign value of sign <from 0.05 that is 0.31 and 0.000. NPWP, income level, tax socialization and taxation sanctions are 31.70% while the remaining 68.30% is explained by other variables not analyzed in this study.

.

Keywords: taxpayer, SMEs, compliance, NPWP

Abstrak

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang berpengaruh

terhadap kepatuhan pemilik UMKM dalam memiliki NPWP. Lokasi Penelitian di Kota

Sekayu Kabupaten Musi Banyuasin dan objek penelitian para pengusaha UMKM. D

ata

yang dianalisis adalah data primer yang diperoleh dengan menggunakan teknik survey

berupa kuesioner yang telah diisi oleh responden yang terpilih menjadi responden.

Sampling yang digunakan adalah random sampling.

Berdasarkan hasil pengujian

menunjukkan bahwa variabel pemahaman wajib pajak, manfaat NPWP, dan sanksi

perpajakan tidak berpengaruh signifikan terhadap keinginan untuk memiliki NPWP.

Hanya variabel tingkat penghasilan dan sosialisasi pajak yang berpengaruh signifikan

dengan menunjukan nilai signifikasinya sign < dari 0,05 yaitu 0,31 dan 0,000..

Berdasarkan uji determinasi menunjukkan bahwa angka R Square sebesar 0,317

artinya bahwa besar pengaruh signifikan antara independen pemahaman wajib pajak,

manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan adalah

31,70% sedangkan sisanya sebesar 68,30% dijelaskan oleh variabel lain yang tidak

dianalisis dalam penelitian ini.

47 1. PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan UMKM di Indonesia pada mulanya tidak mengalami kemajuan yang sangat berarti baik dari segi kuantitas maupun dari kualitas, karena pada saat itu belum terdapat perhatian yang serius dari pihak-pihak yang berwenang, perhatian hanya diarahkan sebagai bentuk formalitas saja. Tapi sejak terjadinya krisis moneter pada tahun 1997/1998 di mana UMKM ternyata mempunyai ketahanan yang relatif baik dibanding usaha besar, maka pihak-pihak yang berwenang sudah mulai sangat memperhatikan terhadap perkembangan UMKM baik dari segi kuantitas maupun kualitasnya.

UMKM di Indonesia sangat

mendominasi dalam dunia usaha, namun sayangnya pembiayaan untuk UMKM di Indonesia masih mengalami kendala. Pada Konferensi Internasional 2014 mengenai

UMKM yang diselenggarakan di

Yogyakarta, terungkap bahwa Indonesia baru mampu membiayai UMKM sebanyak seperlima atau sekitar 20 persen dari kredit yang disalurkan perbankan dengan total hingga bulan Februari 2014 sebanyak 640 triliyun rupiah. Adapun perkembangan UMKM di Indonesia sudah cukup pesat, saat ini UMKM di Indonesia per tahunnya mengalami pertumbuhan jumlah yang sangat pesat dengan penyerapan tenaga kerja mencapai lebih dari 90% dari total tenaga kerja di Indonesia dengan didominasi oleh anak muda. UMKM di Indonesia mampu menyumbangkan kemajuan pertumbuhan ekonomi nasional dengan ekspornya.

Pada saat ini, khususnya di Kota Sekayu Kabupaten Musi Banyuasin pada tahun 2016 tercatat sebanyak 797 UMKM yang masih aktif dan Tercatat Pada Dinas Koperasi UKM dan Pengelolaan Pasar. Hal ini menunjukan bahwa UMKM memiliki peranan penting dalam penyerapan tenaga kerja dan kemajuan ekonomi di suatu daerah. Akan tetapi dari sekian banyak jumlah UMKM tersebut masih sedikit UMKM yang telah memiliki Nomor Pokok Wajib Pajak (NPWP) dan melaksankan kewajiban di bidang perpajakan. Salah satu faktor penyebabnya adalah pemahaman UMKM tentang perpajakan itu senditi.

Tanpa adanya pemahaman yang baik maka UMKM akan kesulitan untuk memenuhi kewajiban perpajakannya. Banyak dari pemilik UMKM yang tidak melaksanakan kewajiban perpajakannya dikarenakan tidak memiliki pemahaman yang cukup di bidang perpajakan, baik itu mengenai hak dan kewajiban perpajakan, peraturan perpajakan, sanksi, tata cara dalam memenuhi kewajiban perpajakannya bahkan ada beberapa pemilik UMKM yang tidak mengetahui fungsi dari pajak itu sendiri. Dengan adanya permasalahan tersebut akan berdampak pada kesadaran UMKM untuk memiliki NPWP. 1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, adapun rumusan masalah dalam penelitian ini adalah faktor-faktor apakah yang berpengaruh terhadap kepatuhan pemilik UMKM dalam memiliki NPWP.

1.3 Tujuan Penelitian

Adapun tujuan penelitian adalah: 1. UMKM dapat memberikan pemahaman

yang cukup di bidang perpajakan. 2. Bagi Dinas Koperasi UKM dan

Pengelolaan Pasar dan Kantor Pelayanan Pajak mengetahui faktor-faktor yang mempengaruhi kesadaran dan kepatuhan UMKM memiliki NPWP.

2. TINJAUAN PUSTAKA

2.1 Pengertian Nomor Pokok Wajib Pajak

Menurut Pohan (2014:59), NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.Nomor Pokok Wajib Pajak merupakan sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak yang dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dalam pengawasan administrasi perpajakan (Resmi, 2011).Jadi Nomor Pokok Wajib Pajak adalah pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

48 2.2 Fungsi Nomor Pokok Wajib Pajak

Menurut Mardiasmo (2011:26) fungsi NPWP adalah:

a. Sebagai tanda pengenal diri atau identitas wajib pajak

b. Untuk menjaga ketertiban dalam pembayaran pajak dalam pengawasan administrasi perpajakan.

2.3 Manfaat Nomor Pokok Wajib Pajak Menurut Prastowo (2009:17), terdapat beberapa manfaat yang dirasakan wajib pajak yang memiliki NPWP, diantaranya: a. Jika wajib pajak dipotong pajak atas

pekerjaan atau kegiatan, dengan memiliki NPWP wajib pajak bias menghitung ulang dan jika terdapat kelebihan

pembayaran dapat dimintakan

restitusi/pembayaran kembali.

b. Tarif PPh pasal 21 lebih tinggi 20% dan tarif PPh pasal 23 lebih tinggi 200% dapat dihindari.

c. Wajib pajak dapat menjalankan transaksi yang mensyaratkan kepemilikan NPWP, misalnya pengajuan kredit, penjualan tanah, menjadi konsultan pajak, dan sebagainya.

d. Jika terjadi kekeliruan atau penetapan sepihak, wajib pajak dapat mengajukan keberatan, banding, pembatalan ketetapan, pengurangan sanksi dan sebagainya.

e. Berhak mendapatkan pelayanan dari petugas pajak, baik bersifat informative maupun teknis, seperti ketika akan melakukan impor barang, pengajuan syarat ikut lelang pemerintah, dan sebagainya.

2.4 Kewajiban untuk Memperoleh NPWP Menurut Peraturan Menteri Keuangan Nomor 73/PMK.03/2012 (www.pajak.go.id/ 3 maret 2015), menyebutkan bahwa yang diwajibkan mendaftar dan mendapatkan NPWP adalah:

a. Wanita kawin yang dikenakan pajak secara terpisah berdasarkan perjanjian pemisahan harta yang didasarkan keputusan hukum dikhendaki secara tertulis.

b. Wajib pajak orang pribadi pengusaha tertentu yang mempunyai tempat usaha tersebut di beberapa tempat.

c. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerja bebas, bila sampai dengan satu bulan memperoleh penghasilan yang jumlahnya telah melebihi PTKP setahun.

d. Wajib pajak orang pribadi lainnya yang memerlukan NPWP dapat mengajukan untuk memperoleh NPWP.

2.5 Sanksi Tidak Memiliki NPWP

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk memiliki NPWP perbuatannya tersebut menimbulkan kerugian pada pendapatan Negara, dipidana dengan pidanaan penjara paling singkat 6 bulan dan paling lama 6 tahun dan dengan paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dana paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar (Mardiasmo, 2011:27).

2.6 Pengertian Usaha Mikro Kecil dan Menengah (UMKM)

Pada dasarnya terdapat banyak pengertian mengenai usaha mikro, kecil dan menengah. Berdasarkan Undang-undang RI No. 20 tahun 2008, yang dimaksud dengan “usaha mikro adalah usaha produktif milik orang perorangan dan badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang ini. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini. Sedangkan usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini’’.

49 2.7 Kriteria dan Ciri-ciri Usaha Mikro

Kecil dan Menengah

Usaha Mikro, Kecil, dan Menegah memiliki kriteria-kriteria tertentu. Menurut UU RI No. 20 tahun 2008 kriteria dari Usaha Mikro, Kecil, dan Menengah adalah: 1. Kriteria Usaha Mikro adalah sebagai

berikut:

Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua miliar lima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh miliar rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua miliar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh miliar).

2.8 Faktor – Faktor Yang Melatarbelakangi Keinginan Wajib Pajak Untuk Memiliki NPWP pada Pengusaha Songket

Faktor adalah hal atau peristiwa yang menyebabkan atau mempengaruhi terjadinya sesuatu peristiwa.Dari penjelasan tersebut, kita dapat mengetahui faktor-faktor yang mempengaruhi pengusaha Songket dalam memiliki NPWP, sehingga dapat mencari solusi dalam mengatasi kendala dan

hambatan dalam keinginan untuk memiliki NPWP.

1. Pemahaman Wajib Pajak

Menurut Arikunto (2009:118) menyatakan bahwa pemahaman adalah bagaimana seorang mempertahankan, membedakan, menduga, menerangkan, memperluas, menyimpulkan, menggeneralisasikan, memberi contoh, menuliskan kembali dan memperkirakan. Pemenuhan kewajiban perpajakan akan terlaksana dengan baik jika didukung dengan pemahaman wajib pajak yang baik mengenai peraturan perpajakan. Pemahaman tersebut akan memudahkan wajib pajak dalam melaksanakan kewajiban perpajakan. Wajib pajak yang tidak memahami peraturan perpajakan secara jelas akan cenderung menjadi wajib pajak yang tidak patuh. Demikian pula sebaliknya, semakin wajib pajak paham mengenai peraturan perpajakan, maka wajib pajak akan cenderung menjadi wajib pajak yang patuh. Hal ini yang menjadi dasar adanya dugaan bahwa pemahaman wajib pajak berpengaruh terhadap kepatuhan wajib pajak.

2. Manfaat yang Dirasakan Wajib Pajak

Wajib pajak berkewajiban untuk memiliki NPWP apabila telah memenuhi persyaratan subjektif dan objektif berdasarkan ketentuan peraturan perundang-undangan perpajakan.Wajib pajak diharapkan dengan sadar dan sukarela untuk mendaftarkan diri untuk memperoleh NPWP.Namun,Direktorat Jenderal Pajak mempunyai kewenangan untuk memberikan NPWP secara jabatan bagi wajib pajak yang belum memiliki NPWP tetapi telah memenuhi syarat untuk memiliki NPWP.

Selain karena kewajiban, kepemilikan NPWP juga dilatarbelakangi oleh berbagai kebutuhan wajib pajak atas NPWP.Manfaat menurut Priantara (2011:7) berpendapat bahwa kebutuhan memiliki NPWP bagi wajib pajak dapat diartikan sebagai suatu kondisi dimana wajib artikan sebagai suatu kondisi dimana wajib pajak tersebut sangat memerlukan NPWP.Faktor kebutuhan tersebut berkaitan dengan manfaat dari memiliki NPWP. Kepemilikan NPWP harus dapat memberikan manfaat yang selaras dengan kepentingan wajib pajak sehingga wajib pajak akan termotivasi memiliki

50 NPWP. Oleh karena itu, kemanfaatan

NPWP diduga sebagai salah satu faktor yang mempengaruhi kepatuhan wajib pajak dalam memiliki NPWP. Semakin banyak manfaat yang diperoleh wajib pajak atas kepemilikan NPWP, maka kepatuhan wajib pajak akan semakin meningkat.

3. Tingkat Penghasilan

Tingkat penghasilan kadang dianggap pencerminan kelas sosial seseorang.Seseorang yang berpenghasilan besar cenderung untuk bersikap positif.Selain faktor prestasi seseorang juga karena adanya campur tangga pemerintah yang menekankan pajak sebagai suatu kewajiban (Purwantini dan Bondan, 2004).

Kondisi keuangan seseorang mungkin secara positif atau negatif mempengaruhi kemauannya untuk memenuhi ketentuan pajaknya terlepas dari hubungan antara pemahaman wajib pajak tentang pemahaman peraturan perpajakan.Dalam penelitian ini, tingkat penghasilan Wajib Pajak dilihat dari penghasilan yang diperoleh Wajib Pajak apakah berasal dari perusahaan dengan bekerja sebagai karyawan atau memperoleh penghasilan dengan melakukan usaha.

4. Sosialisasi Pajak

Sosialisasi menurut Baslamah (2004:196) adalah suatu proses dimana orang-orang mempelajari sistem nilai, norma dan pola perilaku yang diharapkan oleh kelompok sebagai bentuk transformasi dari orang tersebut sebagai orang luar menjadi organisasi yang efektif. Sehingga sosialisasi perpajakan dapat diartikan sebagai upaya dari Direktorat Jenderal Pajak untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan.Program-program yang telah dilakukan berkaitan dengan kegiatan sosialisasi pajak antara lain:

a. Mengadakan penyuluhan-penyuluhan tentang perpajakan

b. Mengadakan seminar-seminar di berbagai profesi serta pelatihan-pelatihan baik untuk pemerintah maupun swasta c. Mendirikan stand di Mall

d. Memasang spanduk yang bertemakan pajak

e. Memasang iklan layanan masyarakat di berbagai stasiun televise

f. Mengadakan acara tax goes to campus yang diisikan dengan berbagai acara yang menarik mulai dari debat pajak sampai dengan seminar pajak dimana acara tersebut bertujuan guna menimbulkan pemahaman tentang pajak ke mahasiswa yang dinilai sangat kritis.

5. Sanksi Pajak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Peraturan atau perundang-undangan merupakan rambu-rambu lagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan (Arum, 2012).

Pemerintah telah menyiapkan rambu-rambu yang diatur dalam Undang-Undang Perpajakan yang berlaku agar pelaksanaan pemungutan pajak dapat tertib sesuai dengan target yang diharapkan. Apabila kewajiban perpajakan tidak dilaksanakan, maka ada konsekuensi hukum yang bisa terjadi karena

pajak mengandung unsur

pemaksaan.Konsekuensi hukum tersebut adalah pengenaan sanksi-sanksi perpajakan.

Dalam Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan disebutkan bahwa ada dua macam sanksi, yaitu:

a. Sanksi adminisrasi yang terdiri dari: 1) Sanksi administrasi yang berupa

denda

2) Sanksi administrasi berupa bunga 3) Sanksi administrasi berupa kenaikan b. Sanksi pidana yang terdiri dari:

1) Pidana kurungan 2) Pidana penjara

Pengenaan sanksi perpajakan bertujuan untuk menciptakan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Semakin tinggi atau beratnya sanksi, maka akan semakin merugikan wajib pajak. Oleh karena itu, sanksi perpajakan diduga akan berpengaruh terhadap tingkat keinginan untuk memiliki NPWP.

2.9 Penelitian Terdahulu

Penelitian terdahulu dalam penelitian ini hamper sama tetapi ada variabel

51 tambahan untuk memberikan kesan yang

berbeda dalam penelitian ini yaitu:

1. Waras dan Jati) (2014) Faktor-Faktor Yang Mempengaruhi Kepatuhan Pengrajin Dalam Memiliki NPWP di Kabupaten Gianyar. Hasilnya Penghasilan wajib pajak, manfaat yang dirasakan wajib pajak, sanksi pajak memiliki pengaruh positif yang signifikan terhadap kepatuhan wajib pajak.

2. Monica Claudia Andinata (2015) Analisis Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi Dalam Membayar Pajak (Studi Kasus Pada Kantor KPP Pratama Surabaya)Kesadaran membayar pajak dan persepsi efektivitas system

perpajakan memiliki pengaruh positif yang signifikan terhadap kepatuhan, sedangkan sanksi perpajakan, pengetahuan serta pemahaman tentang peraturan perpajakan dan kualitas pelayanan fiskus tidak memiliki pengaruh yang signifikan.

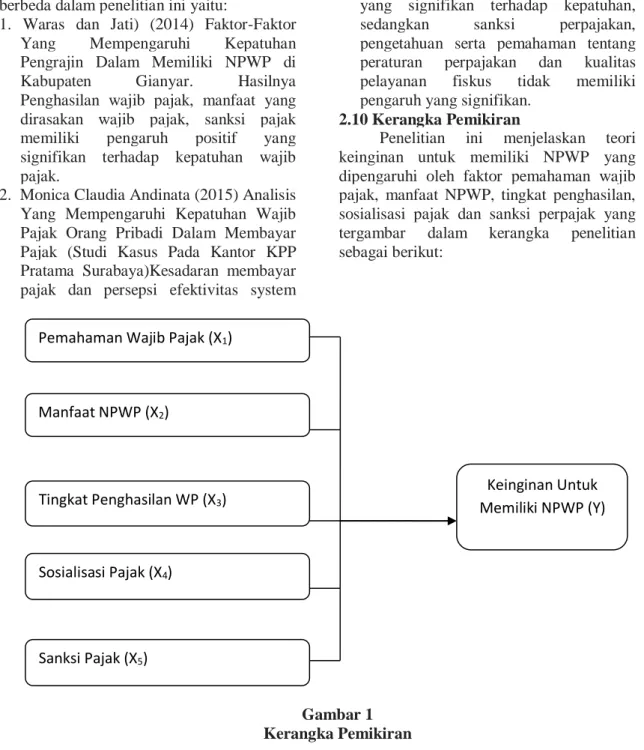

2.10 Kerangka Pemikiran

Penelitian ini menjelaskan teori keinginan untuk memiliki NPWP yang dipengaruhi oleh faktor pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajak yang tergambar dalam kerangka penelitian sebagai berikut:

Gambar 1 Kerangka Pemikiran 2.11 Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas maka hipotesis dalam penelitian ini adalah sebagai berikut:

Ho : Pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan tidak berpengaruh terhadap keinginan untuk memiliki NPWP.

Ha : Pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan,

sosialisasi pajak dan sanksi perpajakan berpengaruh terhadap keinginan untuk memiliki NPWP.

3. METODOLOGI PENELITIAN

3.1 Lokasi dan Objek Penelitian

Lokasi Penelitian di Kota Sekayu Kabupaten Musi Banyuasin dan objek penelitian Para pengusaha UMKM di Kota Sekayu Kabupaten Musi Banyuasin. Dalam penelitian ini data yang dianalisis adalah Pemahaman Wajib Pajak (X1)

Manfaat NPWP (X2)

Sanksi Pajak (X5) Sosialisasi Pajak (X4)

52 data primer. Data primer adalah data yang

diperoleh dengan menggunakan teknik survey, data yang berasal langsung dengan permasalahan yang diteliti.Penelitian ini diperoleh langsung dari para pengusaha UMKM di Kota Sekayu dan data ini berupa kuesioner yang telah diisi oleh responden yang terpilih menjadi responden dalam penelitian ini.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah para pemilik UMKM yang belum maupun yang sudah memiliki NPWP yang berada di Kota Sekayu. Sampling yang digunakan adalah random sampling yaitu UMKM yang ada di Kota Sekayu yaitu:

1. Kecamatan Sekayu

2. Kecamatan Lawang Wetan 3. Kecamatan Lais

4. Kecamatan Babat Toman 5. Kecamatan Batanghari Leko 6. Kecamatan Plakat Tinggi 7. Kecamatan Leko

8. Kecamatan Keluang 9. Kecamatan Sungai Keruh.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dan informasi yang digunakan dalam penelitian dengan cara sebagai berikut:

1. Kuesioner adalah suatu daftar pertanyaan yang diajukan kepada pihak-pihak yang berhubungan dengan objek yang diteliti seperti para pengusaha UMKM di Kota Sekayu.

2. Literatur adalah suatu teknik yang dapat digunakan dalam melaksanakan sebuah penelitian. Dalam penelitian ini literatur yang digunakan meliputi jurnal-jurnal dan buku-buku bacaan.

4. HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Tingkat Pengembalian Kuesioner Hasil penelitian yang dilakukan di Kota Sekayu, diperoleh data melalui kuesioner. Adapun data distribusi sampel penelitian dapat dilihat dalam tabel berikut ini:

Tabel 4.1

Data Distribusi Sampel Penelitian

No Keterangan Jumlah Presentase

1 Kuesioner yang dibagikan 150 100%

2 Kuesioner yang tidak dapat diolah 20 13,33%

3 Kuesioner yang dapat diolah 130 86,67%

Sumber : Data Diolah (2018)

Data tabel 4.1 diatas dapat dilihat bahwa kuesioner yang dibagikan berjumlah 150 buah, namun hanya kembali sebanyak 130 atau sebesar 86,67%. Sedangkan kuesioner yang tidak dapat diolah sebanyak 20 atau sebesar 13,33% karena data responden tidak lengkap, menjawab lebih dari dua. Dari 150 kuesioner yang dapat

diolah sebanyak 130 kuesioner atau sebesar 86,67%.

4.1.2 Distribusi Responden

Hasil penelitian yang dilakukan di Kota Sekayu, diperoleh data melalui kuesioner daerah penyebaran kuisioner yaitu:

Tabel 4.2

Data Daerah Penyebaran Kuisioner

No. Nama Kecamatan Jumlah Presentase

1. Kecamatan Sekayu 37 28,46 %

2. Kecamatan Lawang Wetan 20 15,38 %

3. Kecamatan Babat Toman 19 14,62 %

4. Kecamatan Lais 17 13,07 %

5. Kecamatan Batanghari Leko 12 09,23 %

6. Kecamatan Plakat Tinggi 7 05,38 %

53

8. Kecamatan Sungai Keruh 15 11,53 %

Jumlah 130 100 %

Sumber : Data Diolah (2018) 4.1.3 Data Demografi Responden

Berdasarkan kuesioner yang telah disebar, peneliti mendapatkan informasi mengenai responden yang dapat dibagi dalam beberapa bagian seperti memiliki NPWP, umur, tingkat pendidikan dan penghasilan pertahun. Karakteristik responden menggambarkan keadaan dan kondisi dari responden. Berikut ini akan dikemukakan gambaran umum responden

yang menjadi objek dalam penelitian ini, yaitu pengusaha UMKM di kota Sekayu. Karakteristik responden dapat dilihat dari: 4.1.3.1 Kepemilikan NPWP

Karakteristik responden

menggambarkan keadaan dan kondisi dari responden. Berikut ini akan dikemukakan gambaran umum responden yang memiliki NPWP adalah:

Tabel 4.3

Karakteristik Responden Berdasarkan Kepemilikan NPWP

Karakteristik Jumlah Persentase

NPWP

Ya 31 23,85%

Tidak 99 76,15%

Total 130 100%

Sumber : Hasil Penelitian 2018

Berdasarkan tabel 4.3 maka dapat diketahui bahwa dari 130 responden hanya

31 responden memiliki NPWP atau sebesar 37,15%.

4.1.3.2 Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin adalah: Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik Jumlah Persentase

Jenis Kelamin

Laki-Laki 75 57,69 %

Perempuan 55 42,31%

Total 130 100%

Sumber : Hasil Penelitian 2018

Berdasarkan data di atas diketahui jenis kelamin laki-laki sebesar 57,69 % dan perempuan sebesar 42,31%.

4.1.3.3 Karakteristik Responden Berdasarkan Usia Karakteristik responden berdasarkan usia adalah:

Tabel 4.5

Karakteristik Responden Berdasarkan Usia

Karakteristik Jumlah Persentase

Usia 25-35 Tahun 56 43,08 % 36-45 Tahun 49 37,69 % 46-55 Tahun 19 14,61 % >56 Tahun 6 4, 62 % Total 130 100%

54 Dilihat dari usianya, sebagian

responden berusia antara 23 hingga 35 tahun sebesar 43,08%, responden berusia antara 36 hinggga 45 tahun sebesar 37,69 %,

sedangkan responden berusia 46 hingga 55 tahun sebesar 14,61 % dan sisanya responden berusia lebih dari 56 tahun sebesar 4,62 %.

4.1.3.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir Karakteristik responden berdasarkan pendidikan terakhir adalah:

Tabel 4.6

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Karakteristik Jumlah Persentase

Pendidikan Terakhir SD 19 14,62 % SMP 24 18,42 % SMA 71 54,62 % Diploma 0 0 % S1-S2 16 12,31 % Total 130 100%

Sumber : Hasil Penelitian 2018

Berdasarkan data pada tabel 4.6 di atas dapat diketahui bahwa responden terbanyak adalah pendidikan terakhir jenjang SMA

sebanyak 71 responden atau sebesar 54,62%. Sedangkan yang pendidikan terakhir S1-S2 sebanyak 16 responden atau 12,31%.

5.1.3.5 Karakteristik Responden Berdasarkan Pendapatan/Tahun Karakteristik responden berdasarkan pendapatan/tahun adalah:

Tabel 4.7

Karakteristik Responden Berdasarkan Pendapatan/Tahun

Karakteristik Jumlah Persentase

Pendapatan / Tahun < 50 Juta 111 85,38 % 51 – 250 Juta 19 14,62% 251 -500 Juta 0 0% >500 Juta 0 0% Total 35 100%

Sumber :Hasil Penelitian 2017

Berdasarkan pendapatan per tahun 85,38% responden berpendapatan kurang dari 50 juta, dan 14,62 % berpendapatan antara 51 juta sampai dengan 250 juta. 4.2 Hasil Pengolahan Data

4.2.1 Hasil Pengujian Statistik

4.2.1.1 Pengujian Validitas Instrumen Uji validitas digunakan untuk menentukan seberapa valid suatu item

pernyataan mengukur variabel yang diteliti. Uji validitas ini dilakukan dengan mengkorelasikan antara skor masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan. Syarat untuk memenuhi validitas yaitu jika rxy < rtabel.

55 Tabel 4.8

Hasil Pengujian Validitas (n=130, α = 5%, Rtabel = 0,172)

Variabel Butir

Pertanyaan

Rhitung Rtabel Keterangan Pemahaman Wajib Pajak (X1) 1 0,727 0,172 Valid 2 0,832 0,172 Valid 3 0,733 0,172 Valid 4 0,708 0,172 Valid 5 0,742 0,172 Valid Manfaat NPWP (X2) 6 0,676 0,172 Valid 7 0,692 0,172 Valid 8 0,781 0,172 Valid 9 0,697 0,172 Valid 10 0,783 0,172 Valid Penghasilan Wajib Pajak (X3) 11 0,864 0,172 Valid 12 0,794 0,172 Valid 13 0,835 0,172 Valid Sosialisasi Perpajakan (X4) 14 0.860 0,172 Valid 15 0,820 0,172 Valid 16 0,575 0,172 Valid Sanksi Perpajakan (X5) 17 0,733 0,172 Valid 18 0,759 0,172 Valid 19 0.732 0,172 Valid 20 0.730 0,172 Valid 21 0,627 0,172 Valid

Memiliki NPWP (Y) 22 0,761 0,172 Valid

23 0,858 0,172 Valid

24 0,844 0,172 Valid

Sumber: Data Diolah Tahun (2018) Berdasarkan hasil uji validitas pada tabel 4.8 dapat dilihat bahwa nilai rxy < rtabel sehingga dapat disimpulkan bahwa alat ukur dalam penelitian ini valid.

4.2.1.2 Pengujian Realibilitas Instrumen Pengujian reliablitas digunakan untuk menyatakan kehandalan jawaban seseorang terhadap pertanyaan yang ada dalam

kuesioner apakah konsisten atau stabil dari waktu ke waktu. Pengukuran relibilitas ini menggunakan one shoot method atau pengukur korelasi antara jawaban pertanyaan. Penelitian ini akan melakukan relibilitas dengan uji statistik dengan Cronbach Alpha dimana Cronbach Alpha >0,70 berarti reliable. (Ghozali. 2013:48)

Tabel 4.9

Hasil Pengujian Realibilitas Instrumen.

No. Variabel Cronbach's

Alpha

Ket 1 Pemahaman Wajib Pajak

(X1)

0,754 Reliable

2 Manfaat NPWP (X2) 0,725 Reliable

3 Penghasilan Wajib Pajak (X3) 0,753 Reliable

4 Sosialisasi Perpajakan (X4) 0,744 Reliable

5 Sanksi Perpajakan (X5) 0,767 Reliable

6 Memiliki NPWP (Y) 0,764 Reliable

56 Berdasarkan hasil uji realibitas pada

tabel 5.9 dapat dilihat bahwa nilai koefisien Crorbanch Alpha tiap variabel lebih besar dari 0,70. sehingga dapat disimpulkan bahwa alat ukur dalam penelitian ini realiable.

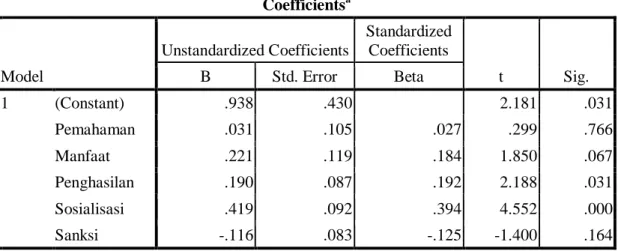

4.2.1.3 Hasil Uji Regresi Linear Berganda Teknik analisis data dalam penelitian ini menggunakan analisis regresi linear berganda, bertujuan untuk menguji pengaruh pemahaman wajib pajak, Perhitungan analisis regresi dalam penelitian ini menggunakan program SPSS Versi 20.0, sedangkan hasil analisis seperti pada lampiran dapat dilihat seperti pada Tabel 4.10 dibawah ini:

Tabel 4.10

Hasil Analisis Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .938 .430 2.181 .031 Pemahaman .031 .105 .027 .299 .766 Manfaat .221 .119 .184 1.850 .067 Penghasilan .190 .087 .192 2.188 .031 Sosialisasi .419 .092 .394 4.552 .000 Sanksi -.116 .083 -.125 -1.400 .164 a. Dependent Variable: NPWP Sumber: Data Diolah Tahun (2018)

Berdasarkan hasil pengolahan data seperti terlihat pada Tabel 4.10 kolom Unstandardized Coefficients bagian B

diperoleh pemahaman regresi linier berganda sebagai berikut:

Dari model matematis tersebut dapat diartikan sebagai berikut: a. Konstanta (a) sebesar 0,938 menyatakan

bahwa jika pemahaman wajib pajak (X1), manfaat NPWP (X2), tingkat penghasilan (X3), sosialisasi pajak (X4), sanksi perpajakan (X5) adalah nol (0) maka keinginan untuk memiliki NPWP (Y) akan tetap sebesar 0,938.

b. Nilai koefisien regresi pemahaman wajib pajak (X1) sebesar 0,031. Hal ini mengandung arti bahwa setiap kenaikan tingkat pemahaman wajib pajak satu satuan maka keinginan untuk memiliki NPWP akan meningkat sebesar 0,031.

c. Nilai koefisien regresi manfaat NPWP(X2) sebesar 0,221. Hal ini mengandung arti bahwa setiap kenaikan tingkat manfaat NPWP satu satuan maka keinginan untuk memiliki NPWP akan meningkat sebesar 0,221.

d. Nilai koefisien regresi tingkat penghasilan (X3) sebesar 0,190. Hal ini mengandung arti bahwa setiap kenaikan tingkat penghasilan satu satuan maka keinginan untuk memiliki NPWP akan meningkat sebesar 0,190 dengan asumsi variabel bebas lainnya adalah tetap. Y = 0,938 + 0,031X1+ 0,221X2 +0,190X3 + 0,419X4 – 0,116 X5 + e

57 e. Nilai koefisien regresi sosialisasi pajak

(X4) sebesar 0,419. Hal ini mengandung arti bahwa setiap kenaikan tingkat sosialisasi pajak satu satuan maka keinginan untuk memiliki NPWP akan naik sebesar 0,419.

f. Nilai koefisien regresi sanksi perpajakan (X5) sebesar – 0,116. Hal ini mengandung arti bahwa setiap kenaikan tingkat sanksi perpajakan satu satuan maka keinginan untuk memiliki NPWP akan naik sebesar – 0,116.

4.2.1.4 Uji Hipotesis Analisis Determinasi (R2)

Priyatno yang dikutip oleh Musdalipah (2016:34) analisis determinasi digunakan untuk mengetahui presentasi sumbangan pengaruh variabel dependen (X1,X2,X3….Xn), seberapa besar presentase variasi variabel indenpen yang digunakan dalam model maupun menjelaskan variasi variabel dependen.

Tabel 4.11 Hasil Uji Determinasi

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .563a .317 .290 .60095 a. Predictors: (Constant), X5, X4, X3, X1, X2 Sumber: Data Diolah Tahun (2018)

Berdasarkan pengujian determinasi menunjukkan bahwa variabel pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan dengan nilai R square sebesar 0,317 atau 31,70% artinya variabel independen hanya menjelaskan 31,70% terhadap keinginan untuk memiliki NPWP sedangkan sisanya sebesar 68,30%

dijelaskan oleh variabel atau faktor lain yang tidak dianalisis dalam penelitian ini.

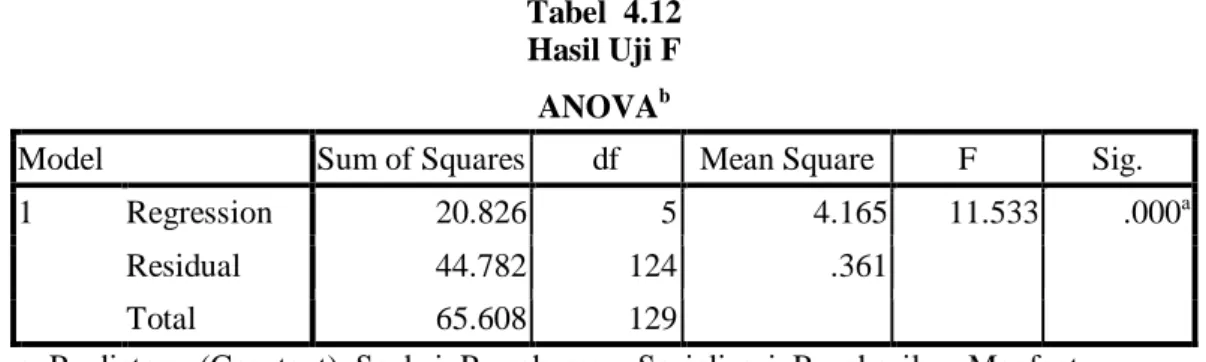

Uji F

Uji F digunakan untuk membuktikan apakah variabel independen secara serentak berpengaruh secara signifikan terhadap variabel dependen. Hasil uji F dapat dilihat sebagai berikut:

Tabel 4.12 Hasil Uji F

Sumber: Data Diolah Tahun (2018)

Dari tabel di atas dapat dilihat bahwa variabel pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan, memiliki nilai probabilitas yaitu sebesar 0,000 > 0,05

(tingkat sig 5%). Hal ini menunjukkan bahwa semua variabel independen secara simutan memiliki pengaruh yang signifikan terhadap keinginan untuk memiliki NPWP. ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 20.826 5 4.165 11.533 .000a

Residual 44.782 124 .361

Total 65.608 129

a. Predictors: (Constant), Sanksi, Pemahaman, Sosialisasi, Penghasilan, Manfaat b. Dependent Variable: NPWP

58 Uji t

Uji t dilakukan untuk membuktikan hipotesis apakah variabel pemahaman WP, manfaat NPWP, tingkat penghasilan,

sosialisasi pajak dan sanksi perpajakan berpengaruh signifikan terhadap keinginan untuk memiliki NPWP pada UMKM di kota Sekayu.

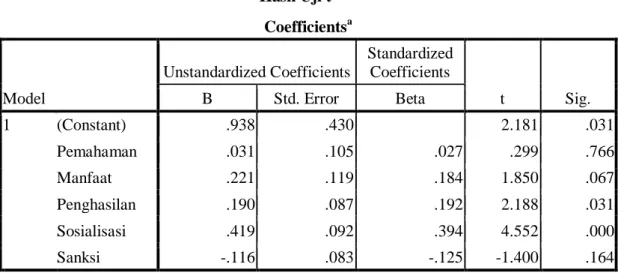

Tabel 4.13 Hasil Uji t

Sumber : Data Diolah Tahun (2018) Berdasarkan tabel tersebut diketahui bahwa hanya variabel tingkat penghasilan (X3) dan sosialisasi pajak (X4) yang berpengaruh secara signifikan terhadap keinginan untuk memiliki NPWP pada

UMKM di Kota Sekayu. Karena

signifikasinya sign < dari 0,05 yaitu 0,31 dan 0,000 sedangkan faktor yang lain berpengaruh tetapi tidak signifikan.

4.3 Pembahasan Hasil Penelitian

Pembahasan dari hasil dari pengujian sebagai berikut:

4.3.1 Pengaruh pemahaman perpajakan wajib pajak terhadap keinginan untuk memiliki NPWP.

Variabel pemahaman menunjukan tidak adanya hubungan signifikan antara pemahaman wajib pajak terhadap keinginan untuk memiliki NPWP. Nilai probabilitas yang didapat lebih besar dari (α) 5% sebesar 0,766 dari hal ini dapat dijelaskan bahwa pemahaman secara statistik tidak mempunyai pengaruh yang signifikan terhadap memiliki NPWP. Penyebab pemahaman tidak berpengaruh secara signifikan kemungkinan karena latar belakang pendidikan yang miliki oleh

pengusaha UMKM sebagian besar SLTA ke bawah. Sedangkan ilmu perpajakan tidak dipelajari di level pendidikan SD, SMP dan SLTA tetapi lebih banyak dipelajari di perkuliahan. Disamping itu di masyarakat khususnya UMKM pajak masih dianggap hal yang sulit dan rumit karena banyak ketentuan dan peraturan yang juga sering terjadi perubahan. Maka ini akan menimbulkan kurangnya pengetahuan tentang peraturan pajak, sehingga pemahaman tentang teknis perpajakan yang kurang memadai.

4.3.2 Pengaruh manfaat NPWP terhadap keinginan untuk memiliki NPWP. Varibel manfaat NPWP menunjukan tidak adanya hubungan signifikan antara manfaat NPWP terhadap keinginan untuk memiliki NPWP. Nilai probabilitas yang dapat dilihat lebih besar dari (α) 5% sebesar 0,067. Dari hal ini dapat dijelaskan bahwa manfaat NPWP secara statistik tidak mempunyai pengaruh yang signifikan terhadap keinginan untuk memiliki NPWP. Penyebab manfaat NPWP tidak berpengaruh secara signifikan kemungkinan karena masih belum dapat memotivasi wajib pajak untuk patuh dalam memiliki NPWP. Hal ini dapat Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .938 .430 2.181 .031 Pemahaman .031 .105 .027 .299 .766 Manfaat .221 .119 .184 1.850 .067 Penghasilan .190 .087 .192 2.188 .031 Sosialisasi .419 .092 .394 4.552 .000 Sanksi -.116 .083 -.125 -1.400 .164 a. Dependent Variable: NPWP

59 terjadi karena kemanfaatan NPWP tidak

diperoleh atau dirasakan sepenuhnya oleh semua wajib pajak. Manfaat NPWP masih dirasakan hanya sebagai pemenuhan kewajiban bukan manfaat bagi UMKM. 4.3.3 Pengaruh tingkat penghasilan

terhadap keinginan untuk memiliki NPWP.

Variabel tingkat penghasilan menunjukan adanya hubungan signifikan antara tingkat penghasilan terhadap keinginan untuk memiliki NPWP. Nilai probabilitas yang didapat lebih kecil dari (α) 5% sebesar 0,031 dari hasil ini dapat dijelaskan bahwa tingkat penghasilan secara statistik mempunyai pengaruh yang signifikan terhadap memiliki NPWP. Hal ini disebabkan karena semakin tinggi tingkat penghasilan wajib pajak akan mendorong tingkat kesadaran dalam memiliki NPWP semakin tinggi. Semakin tinggi penghasilan seseorang tentu saja mendorong UMKM

untuk membayar pajak karena

kemampuannya melunasi jumlah pajak yang harus dibayar. Hal ini juga sesuai dengan beban pajak yang dibebankan kepada wajib pajak semakin besar penghasilan pajak akan semakin besar, demikian juga sebaliknya. 4.3.4 Pengaruh sosialisasi pajak terhadap

keinginan untuk memiliki NPWP. Variabel sosialisasi pajak menunjukan adanya hubungan signifikan antara sosisalisasi pajak terhadap keinginan untuk memiliki NPWP. Nilai probabilitas yang didapat lebih dari (α) 5% sebesar 0,000 dan hasil ini dapat dijelaskan bahwa sosialisasi pajak secara statistik mempunyai pengaruh yang signifikan terhadap keinginan untuk memiliki NPWP. Hal ini disebabkan karena dengan sosialisasi akan menimbulkan kesadaran wajib pajak untuk memiliki NPWP dan melaksanakan kewajiban perpajakannya. Untuk mendukung itu phak pajak tidak hanya melakukan sosialisai dari iklan radio ataupun TV, lebih baik Dirjen Pajak melakukan sosisalisasi pajak secara langsung dengan cara penyuluhan atau seminar pajak karena dapat lebih menjanjikan tersampaiannya informasi perpajakan dengan baik.

4.3.5 Pengaruh sanksi perpajakan terhadap keinginan untuk memiliki NPWP.

Variabel sanksi perpajakan tidak menunjukan adanya hubungan signifikan antara sanksi perpajakan terhadap keinginan untuk memiliki NPWP. Nilai probabilitas yang didapat lebih kecil dari (α) 5% sebesar 0,164 dari hasil ini dapat dijelaskan bahwa sanksi perpajakan secara statistik tidak mempunyai pengaruh yang signifikan terhadap keinginan untuk memiliki NPWP yang berarti sanksi perpajakan dianggap belum ditegakkan sehingga belum mendorong meningkatkan pengusaha UMKM untuk memiliki NPWP selain itu sanksi pajak yang ditetapkan Direktorat Jenderal Pajak belum sepenuhnya diterapkan sehingga kepatuhan wajib pajak dalam memiliki NPWP belum meningkat.

4.3.5 Pengaruh simultan variabel terhadap keinginan untuk memiliki NPWP

Pada hasil uji simultan (uji F) menyatakan bahwa variabel pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan memiliki pengaruh secara simultan yang signifikan terhadap keinginan untuk memiliki NPWP. Hal ini ditujukan dengan hasil sign < 0,05 yaitu 0,000. Secara umum semua variabel berpengaruh positif terhadap keinginan UMKM untuk memiliki NPWP tetapi hanya tingkat penghasilan dan sosialisasi perpajakan yang berpengaruh signifikan. Ini menunjukan bahwa sebenarnya masalah utama dari keinginan UMKM memiliki NPWP karena kurangnya sosialisasi perpajakan sehingga mengakibatkan UMKM menjadi kurang paham tentang perpajakan dan akhirnya berpikiran pajak kurang bermanfaat bagi mereka disamping itu penegakan terhadap pelanggar pajak atau keharusan untuk memiliki NPWP belum wajib bagi UMKM sehingga keinginan UMKM untuk memiliki NPWP masih kurang. Hal ini terbukti dari 130 responden UMKM yang memiliki NPWP hanya 23 % atau sebanyak 31 UMKM yang memiliki NPWP. Berdasarkan pembahasan di atas maka faktor atau variabel yang menjadi perhatian agar

60 UMKM berkeinginan memiliki NPWP

adalah sosialisasi pajak..

5. SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil dan pembahasan di atas dan telah melewati beberapa tahapan akhirnya peneliti dapat menarik kesimpulan sebagai berikut.

1. Hasil penelitian uji determinasi menunjukkan bahwa angka R Square sebesar sebesar 0,317 artinya bahwa besar pengaruh signifikan antara independen pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan adalah 31,70% sedangkan sisanya sebesar 68,30% dijelaskan oleh variabel lain yang tidak dianalisis dalam penelitian ini.

2. Berdasarkan hasil pada pengujian secara bersama-sama (Uji F) menunjukkan bahwa variabel pemahaman wajib pajak, manfaat NPWP, tingkat penghasilan, sosialisasi pajak dan sanksi perpajakan berpengaruh signifikan terhadap keinginan untuk memiliki NPWP. Hal ini dapat dilihat dari probabilitas yaitu nilai sign < 0,05 yaitu 0,000.

3. Berdasarkan hasil pada pengujian parsial (Uji t) menunjukkan bahwa variabel pemahaman wajib pajak, manfaat NPWP, dan sanksi perpajakan tidak berpengaruh signifikan terhadap keinginan untuk memiliki NPWP. Hanya variabel tingkat penghasilan dan sosialisasi pajak yang berpengaruh signifikan dengan menunjukan nilai signifikasinya sign < dari 0,05 yaitu 0,31 dan 0,000.

5.2 Saran

Saran yang dapat diberikan dalam penelitian ini yaitu.

1. Bagi Institusi Perpajakan disarankan untuk memperbaharui data wajib pajak, terus melakukan sosialisasi peraturan perpajakan dengan berbagai inovasi, memperlakukan wajib pajak secara adil dalam penegakan kewajiban perpajakan serta memberikan sanksi terhadap wajib pajak yang melanggar peraturan perpajakan.

2. Bagi penelitian lain dapat menambah variabel lain yang lebih sesuai karena pada penelitian ini dari lima variabel independen hanya satu variabel yang signifikan.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2009. Prosedur Penelitian Suatu Pendekatan dan Praktek. Edisi Revis V. Jakarta: Rineke Cipta

Arum, Harjanti Puspa. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap). Skripsi. Semarang: Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Andinanta, Caludia, Monica. 2015. Analisis Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi Dalam Membayar Pajak (Studi Kasus Pada Kantor KPP Pratama Surabaya). E-jurnal Ilmiah PenelitiUniversitas Surabaya.

Baslamah, Anies. 2004. Perilaku Organisasi Memahami Dan Mengelola Aspek Hukumaniora Dalam Organisasi. Edisi Tiga. Depok: Usaha Kami. Fikriningrum, Kunia, Winda. 2012. Analisis

Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Dalam Mememenuhi Kewajiban Membayar Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Semarang Candisari).E-Jurnal Ekonomika dan Bisnis Universitas Dipenegoro Semarang 2012.

Mardiasmo. 2011. Perpajakan. Edisi Revisi. Yogyakarta: Andi Offset.

PER 73/PMK.03/2012 Tentang Jangka Waktu Pendaftaran dan Pelaporan

61 Kegiatan Usaha, Tata Cara

Pendaftaran, Pemberian dan Penghapusan Nomor Pokok Wajib Pajak Serta Penghukuhan dan Pencabutan Pengusaha Kena Pajak.

Pohan, Chairil Anwar. 2014.

Perpajakan.Edisi 7. Jakarta: Salemba Empat.

Prastowo, Yustinus. 2009. Manfaat dan Risiko Memiliki NPWP. Jakarta: Raih Asa Sukses.

Priantara, Diaz. 2011. Faktor-faktor yang Mempengaruhi Pengusaha Kecil dan Mikro Mendaftar Menjadi Wajib Pajak Orang Pribadi.Tesis. Universitas Mercu Buana.

Priantara, Diaz dan Supriyadi, Bambang.

2011. Faktor-Faktor Yang

Mempengaruhi Pengusaha Kecil dan Mikro Mendaftarkan Menjadi Wajib Pajak Orang Pribadi. E-jurnal Magister Akuntansi Universitas Mercu Buana 2011.

Priyatno, Duwi. 2010. Mandiri Belajar Analisis Data Dengan SPSS. Yogyakarta: Mediakom Resmi, Siti. 2011. Perpajakan : Teori Dan Kasus. Edisi Enam Buku Satu. Jakarta. Salemba Empat.

Rizkyanti, Yulia. 2015. Faktor-Faktor Yang Mempengaruhi Keinginan Wajib Pajak Untuk Memiliki NPWP (Studi Kasus Pengusaha Kerupuk Kemplang Di Kota Palembang). Skripsi. Palembang: Fakultas Ekonomi Akuntansi.

Sanusi, Anwar. 2011. Metodelogi Penelitian Bisnis. Jakarta: Salemba Empat

Santoso, Singgih. 2012. Panduan Lengkap SPSS Versi 20.0.Jakarta. PT. Elexmedia Komputindo.

Soelistijo, Arviana, Nerissa. 2014. Faktor-Faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi (Studi Kasus Wajib Pajak Pengusaha Kena Pajak Orang Pribadi KPP Pratama Semarang Selatan. E-jurnal Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga 2014.

Sugiyono. 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, R&D). Bandung: CV. Alfabeta.

Undang-undang Republik Indonesia Nomor 28 Tahun 2007 tentang perubahan ketiga atas undang-undang nomor 6 tahun 1938 tentang ketentuan umum dan tata cara perpajakan. Mhs.blog.ui.ac.id/henry.truman/wpdir /uu-28-2007-kup.pdf.

Undang-undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah.

Waras, Putu dan Ketut Jati. 2014. Faktor-Faktor Yang Mempengaruhi Kepatuhan Perajin Dalam Memiliki NPWP di Kabupaten Gianyar. E-jurnal Akuntansi Universitas Udayana 2014.

Widyati dan Nurlis. 2010. Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Untuk Pajak Wajib Pajak Orang Pribadi Yang Memiliki Pekerjaan Bebas (Studi Kasus KPP Pratama Boyolali). E-jurnal Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta 2014.