13

PENGARUH PENGALAMAN AUDITOR, SKEPTISISME

PROFESIONALISME AUDITOR DAN INDEPENDENSI AUDITOR

TERHADAP PENDETEKSIAN KECURANGAN

(STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK KOTA PALEMBANG)

Fenty Astrina, S.E., M.Si1), Aprianto, S.E., M.Si2), Aris Munanjar3)123Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang 1Email: [email protected] 2 Email: [email protected] 3 Email: [email protected] Abstract

The formulation of the problem in this research is how the auditor's experience influences the auditor's professionalism skepticism, and the auditor's independence on the detection of fraud. The purpose of this study is to determine the partial effect of auditor ex perience, skepticism of auditor professionalism and auditor independence on fraud detection. This type of research includes quantitative research. This study uses primary data obtained through questionnaires conducted in Palembang City with independent auditor respondents working at the Public Accounting Firm (KAP).The determination of the sample in this study was carried out using the saturated sample method. The analytical method used is multiple linear regression analysis where auditor experience, auditor professional skepticism, and auditor independence are independent variables and fraud detection is the dependent variable. The hypothesis test used is a partial test or t test.The results of this study indicate that the auditor's experience, auditor professionalism skepticism, and auditor independence partially have a significant effect on fraud detection.

Keywords: auditor experience, auditor professionalism skepticism,auditor independence, fraud detection.

Abstrak

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh pengalaman auditor, skeptisisme profesionalisme auditor, dan independensi auditor terhadap pendeteksian kecurangan. Tujuan penelitian ini untuk mengetahui pengaruh secara parsial pengalaman auditor, skeptisisme profesionalisme auditor dan independensi auditor terhadap pendeteksian kecurangan. Jenis enelitian ini termasuk penelitian kuantitatif. Penelitian ini menggunakan data primer yang diperoleh melalui penyebaran kuesioner yang dilakukan di Kota Palembang dengan responden auditor independen yang bekerja pada Kantor Akuntan Publik (KAP). Penentuan sampel pada penelitian ini dilakukan dengan menggunakan metode sampel jenuh. Metode analisis yang digunakan adalah analisis regresi linier berganda dimana pengalaman auditor, skeptisisme profesionalisme auditor, dan independensi auditor merupakan variabel independen dan pendeteksian kecurangan merupakan variabel dependen. Uji hipotesis yang digunakan adalah uji parsial atau uji t.Hasil penelitian ini menunjukan bahwa pengalaman auditor, skeptisisme profesionalisme auditor, dan independensi auditor secara parsial berpengaruh signifikan terhadap pendeteksian kecurangan.

Kata Kunci : Pengalaman Auditor, Skeptisisme Profesionalisme Auditor, Independensi Auditor, Pendeteksian Kecurangan.

PENDAHULUAN Latar Belakang

Semakin banyaknya perusahaan yang telah go public dan semakin maju teknologi memungkinkan banyak akan muncul kasus

kecurangan dengan jenis atau cara yang semakin berkembang. Dalam kegiatan auditnya, auditor akan dihadapkan dengan berbagai kasus kecurangan seperti kasus-kasus korupsi, suap dan sebagainya yang terjadi di Indonesia

14

sekarang, dengan keadaan ini maka kemampuanauditor dalam mendeteksi kecurangan sangat dibutuhkan (Simanjuntak dkk, 2015). Selain itu, tingginya intensitas kasus kecurangan yang belum terselesaikan dan belum menemukan titik terang termasuk kasus-kasus yang menyangkut diri auditor membuat profesi akuntan publik menjadi sorotan publik. Masyarakat mulai mempertanyakan kemampuan dan kinerja auditor dalam mendeteksi serta mengungkapkan berbagai kasus kecurangan. Dalam hal ini auditor dituntut untuk dapat mempertahankan kepercayaan dari kliennya dan dari para pemakai laporan keuangan auditan lainnya.

Kepercayaan ini senantiasa harus selalu ditingkatkan dengan didukung oleh suatu keahlian audit. Amanat yang diemban sebagai auditor harus dapat dilaksanakan dengan sikap profesionalisme serta menjunjung tinggi kode etik profesi yang harus dijadikan pedoman dalam menjalankan setiap tugasnya (Yusuf, 2013:5). Berdasarkan Standar auditing Profesional Akuntan Publik (SPAP), akuntan dituntut untuk dapat menjalankan setiap standar yang ditetapkan oleh SPAP tersebut. Standar-standar tersebut meliputi Standar-standar auditing, standar atestasi, standar jasa akuntan dan review, standar jasa konsultasi, dan standar pengendalian mutu. Dalam salah satu SPAP diatas terdapat standar umum yang mengatur tentang keahlian auditor, pengalaman auditor, skeptisisme auditor, dan independen auditor serta etika auditor .

Pengalaman auditor memberikan kontribusi terhadap pendeteksian kecurangan. Hal ini menunjukan bahwa pengalaman auditor termasuk ke dalam kategori kuat dan positif. Arah hubungan positif pengalaman auditor dan pendeteksian kecurangan menunjukan bahwa pengalaman auditor yang baik akan diikuti dengan pendeteksian kecurangan yang baik pula. Pengalaman seorang auditor juga menjadi salah satu faktor yang mempengaruhi skeptisisme profesional auditor karena auditor yang lebih berpengalaman dapat mendeteksi adanya kecurangan-kecurangan pada laporan keuangan seperti siklus persediaan dan pergudangan, hal ini disebabkan karena auditor berpengalaman lebih skeptis dibandingkan dengan auditor yang tidak berpengalaman (Tobe, 2017).

Skeptisisme profesional sangat dibutuhkan dalam proses audit karena dapat mempengaruhi efektifitas dan efisiensi audit,

jika skeptisisme terlalu rendah maka akan memperburuk efektivitas audit . Semakin tinggi skeptisisme profesional auditor maka auditor akan semakin banyak mendapatkan informasi mengenai kecurigaanya sehingga dapat mengungkapkan kecurangan yang terjadi, hal ini dapat meningkatkan kinerja auditor dalam mendeteksi kecurangan, termasuk dalam meningkatkan tanggung jawab auditor dalam mendeteksi kecurangan (Sanjaya, 2017). Tanggung

Jawab auditor menemukan kecurangan tergantung pada kualitas pemahaman dan skeptis auditor, sementara tindakan melaporkan kecurangan tergantung pada independensi auditor.

Jika auditor dapat menjaga sikap independensinya, auditor tidak akan mengalami kesulitan atau tekanan dalam mengungkapkan adanya kecurangan, karena auditor tidak memihak atau tidak memiliki kepentingan dengan pihak manapun. Selain itu auditor juga dapat membatasi diri agar terhindar dari kecurangan-kecurangan yang ditawarkan oleh klien untuk berkompromi atas hasil akhir audit laporan keuangan. Dengan demikian semakin tinggi independensi auditor maka auditor akan bersikap semakin objektif dalam mengerjakan setiap proses audit sehingga dapat meningkatkan hasil kinerja lebih baik dalam hal mendeteksi kecurangan termasuk dalam meningkatkan tanggung jawab auditor dalam mendeteksi kecurangan (Sanjaya, 2017).

Pendeteksian sebuah kecurangan merupakan aktivitas pencarian atau upaya untuk menemukan indikator yang memungkinkan kecurangan dapat terjadi, menemukan indikasi adanya kecurangan (Zimbelman, dkk, 2014: 487 G-9). Pendeteksian kecurangan melibatkan tahapan atau tindakan yang diambil untuk menemukan kecurangan yang telah atau sedang dilakukan. Pendeteksian tidak termasuk prosedur investigatif yang diambil untuk menentukan motif, ruang lingkup, metode penggelapan, atau elemen lain dari tindakan yang tidak jujur. Kecurangan tidak seperti kéjahatan lain yang dapat dengan mudah disadari. Karena kecurangan tidak terlihat jelas, salah satu tugas yang sulit adalah menentukan apakah kecurangan terjadi atau tidak (Zimbelman, dkk 2014:406).

Kasus laporan keuangan PT Garuda yang melibatkan AP Kasner Sirumapea dari Kantor Akuntan Publik (KAP) Tanubrata, Sutanto, Fahmi, Bambang, dan Rekan. Munurut

15

Hadiyanto (2019) memaparkan bahwa auditortelah melanggar beberapa standar audit. Pertama, AP bersangkutan belum secara tepat menilai substansi transaksi untuk kegiatan perlakuan akuntansi pengakuan pendapatan piutang dan pendapatan lain-lain, ini melanggar Standar Audit (SA) 315. Kedua, akuntan publik belum sepenuhnya mendapatkan bukti audit yang cukup untuk menilai perlakuan akuntansi sesuai dengan substansi perjanjian transaksi tersebut, ini disebutnya melanggar SA 500. Terakhir, AP juga tidak bisa mempertimbangkan fakta-fakta setelah tanggal laporan keuangan sebagai dasar perlakuan akuntansi, hal ini melanggar SA 560. Hadiyanto juga menyampaikan KAP harus melakukan perbaikan dan meningkatkan pengendalian mutu KAP. Atas kasus di atas terlihat jelas bahwa kurangnya pengalaman seorang auditor.

Fenomena yang berkaitan dengan skeptisisme Profesionalisme dan independensi auditor seperti pada Kasus SNP Finance yang melibatkan Akuntan Publik Independen. Menurut Nurfansa (2018) menyatakan bahwa kementrian keuangan sudah menjatuhkan sanksi administratif kepada tiga akuntan publik. Tiga akuntan publik yang diberi sanksi itu adalah Akuntan Publik Marlinna, Akuntan Publik Merliyana Syamsul, dan Kantor Akuntan Publik Satrio Bing Eny dan Rekan karena tidak memberikan opini yang sesuai dengan kondisi yang sebenarnya dalam laporan keuangan tahunan audit milik SNP finence. Hal ini melanggar POJK No 13/POJK.03/2017 tentang penggunaan jasa AP & KAP. Pelanggaran yang dilakukan auditor adalah telah membantu memanipulasi dan memalsukan data yang berkaitan dengan jasa yang diberikan. Pada kasus yang sama kasus SNP finance mentri keuangan Sri Mulani (2018) menilai bahwa hal ini terjadi karena kurangnya skeptisisme profesionalisme akuntan publik dan tidak komitmenya KAP pada standar kualitas, independensi, dan etika dalam memberikan jasa audit.

Masalah yang terjadi pada Kantor Akuntan Publik Kota Palembang yaitu kelengkapan data dari klien dan kurannya tingkat pendidikan serta pengalaman. Dimana data dari klien selalu berubah- ubah atau klien tidak memberikan data secara lengkap serta tingkat pengalaman auditor masih kurang dari satu tahun dan auditorn ada yang belum memiliki sertifikat profesional.

Rumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah pada penelitian ini adalah menganalisis pengaruh pengalaman auditor, skeptisisme profesionalisme auditor dan independensi auditor terhadap pendeteksian kecurangan (studi empiris pada Kantor Akuntan Publik Kota Palembang).

Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh pengalaman auditor, skeptisisme profesionalisme auditor dan independensi auditor terhadap pendeteksian kecurangan (studi empiris pada Kantor Akuntan Publik Kota Palembang).

TINJAUAN LITERATUR Pengalaman Auditor

Agoes (2012:33) Menyatakan bahwa pengalaman auditor “merupakan auditor yang mempunyai pemahaman yang lebih baik, mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari.

Pengalaman auditor merupakan keahlian yang dimiliki seorang auditor yang dipengaruhi oleh pendidikan dan pelatihan teknis yang cukup dan pengalaman dalam melakukan audit laporan keuangan baik dari segi lamanya waktu, banyaknya penugasan maupun jenis-jenis perusahaan yang pernah ditangani. mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan- kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasar.

Pengukuran pengalaman auditor dapat diukur dengan pelatihan profesinya, pendidikan serta lamanya dalam bekerja. Seorang profesional auditor yang berpengalaman harus menjalani pelatihan pelatihan teknis yang cukup pelatihan ini harus secara memadai mencakup aspek teknis maupun pendidikan umum dan keanekaragaman praktek yang luas.

Skeptisisme Profesionalisme Auditor

Anderson, et al (2017:29) mengatakan bahwa: Professional skepticisme Is the state of mind Which Internal auditors take noting for Granted: They continuously question what they

16

hear and see and critically assess auditavidence. Skeptisisme Profesionalisme adalah keadaan pikiran di mana internal auditor menerima begitu saja mereka terus menerus mempertanyakan apa yang mereka miliki mendengar dan melihat dan menilai secara kritis. Saat mendeteksi kecurangan auditor internal harus menunjukan tingkat skeptisisme profesionalisme yang tinggi, yaitu kemampuan untuk mengevaluasi secara kritis bukti dan informasi yang tersedia.

Sekeptisisme profesionalisme merupakan sikap yang mencakup pikiran kritis yang selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit dan memberikan tanggapan terhadap pertanyaan-pertanyaan dan informasi lain yang diperoleh dari manajemen dan pihak yang terkait. Bukti audit dikumpulkan dan dinilai selama proses audit,maka skeptisme profesional harus digunakan selama proses tersebut. Skeptisisma profesionalisme memiliki karakteristik Pikiran yang selalu bertanya-tanya (questioning mind), Suspensi pada penilaian (suspension on judgement), Pencarian pengetahuan (search of knowledge), Pemahaman antarperorangan (interpersonal understanding), Percaya diri (self confident), dan Penentuan Sendiri (self determination). Skeptisme profesionalisme juga harus berpikir secara kritis dalam pertimbangan. Sesorang auditor yang memiliki skeptisisme profesionalisme juga dapat dilihat dari pertanyaan-pertanyaan yang diajukan atas apa yang ditemuinya.

Independensi Auditor

Menurut Lessambo (2018:109) Independensi pikiran (Independence of mind) adalah keadaan pikiran yang memungkinkan ekpresi kesimpulan tanpa dipengaruhi oleh pengaruh yang membahayakan penilaian profesional, dengan demikian memungkinkan seseorang untuk bertindak dengan integritas dan objektif. Independensi dalam penampilan (Independen In Appearance) adalah menghindari fakta dan keadaan yang sangat penting sehingga pihak ketiga yang terinformasi kemungkinan akan menyimpulkan dan menimbang semua fakta dan keadaan tertentu.

Independensi merupakan salah satu komponen yang harus dijaga atau dipertahankan oleh akuntan publik. Independensi dimaksudkan seorang auditor mempunyai kebebasan posisi dalam mengambil sikap maupun penampilannya dalam hubungan

pihak luar terkait dengan tugas yang dilaksanakannya serta bebas pengaruh dari dari pihak lain. Independensi bertujuan untuk menambah kreedibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun. Pengukuran independensi adalah Independensi

dalam diri auditor (independence in fact), Independensi dalam penampilan (perceived independence), independensi dalam pikira, independen dalam keahlianya.

Pendeteksian Kecurangan

Menurut Zimbelman, dkk, (2014: 487 G-9) mengatakan bahwa pendeteksian kecurangan merupakan aktivitas pencarian atau upaya untuk menemukan indikator yang memungkinkan kecurangan dapat terjadi, menemukan indikasi adanya kecurangan. Menurut Kumaat (2011: 156) pendeteksian didefinisikan sebagai berikut: “Mendeteksi kecurangan adalah upaya untuk mendapatkan indikasi awal yang cukup mengenai tindak kecurangan, sekaligus mempersempit ruang gerak para pelaku kecurangan”. Penedeteksi kecurangan harus di dasari keahlian (skill) dan pengetahuan (knowledge), sikap kewaspadaan yang tinggi serta keakuratan dan kecermatan (accuracy).

Kerangka Pemikiran

Pengaruh Pengalaman Auditor terhadap Pendeteksian Kecurangan

Ketika suatu indikasi fraud terdeteksi atau suatu fraud terjadi dibutuhkan suatu pengetahuan, pengalaman dan keterampilan dalam menangani fraud (Priantara, 2013:26).Auditor yang berpengalaman akan memiliki keunggulan dalam beberapa hal diantaranya mendeteksi, memahami dan mencari penyebab munculnya kesalahan atau kecurangan (Mulyadi 2010:25). Seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal sebagai berikut: a) Mendeteksi kesalahan, b) Memahami kesalahan dan, c) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan keahlian karakteristik kecurangan dan cara mendeteksinya (Asih, 2006:12).

17

Pengaruh Skeptisisme ProfesionalismeAuditor terhadap Pendeteksian Kecurangan Menurut Aderson, et al, (2017:8-29) Saat mendeteksi kecurangan auditor internal harus menunjukan tingkat skeptisisme profesionalisme yang tinggi, yaitu kemampuan untuk mengevaluasi secara kritis bukti dan informasi yang tersedia.

Semakin tinggi skeptisisme profesional auditor maka auditor akan semakin banyak mendapatkan informasi mengenai kecurigaanya sehingga dapat mengungkapkan kecurangan yang terjadi, hal ini dapat meningkatkan kinerja auditor dalam mendeteksi kecurangan, termasuk dalam meningkatkan tanggung jawab auditor dalam mendeteksi kecurangan (Sanjaya, 2017).

Pengaruh Independensi Auditor terhadap Pendeteksian Kecurangan

Jika auditor dapat menjaga sikap independensinya maka auditor tidak akan mengalami kesulitan atau tekanan dalam mengungkapkan adanya kecurangan, karena auditor tidak memihak atau tidak memiliki kepentingan dengan pihak manapun. Selain itu auditor juga dapat membatasi diri agar terhindar dari kecurangan-kecurangan yang ditawarkan oleh klien untuk berkompromi atas hasil akhir audit laporan keuangan. Dengan demikian semakin tinggi independensi auditor maka auditor akan bersikap semakin objektif dalam mengerjakan setiap proses audit sehingga dapat meningkatkan hasil kinerja lebih baik dalam hal mendeteksi kecurangan termasuk dalam

meningkatkan tanggung jawab auditor dalam mendeteksi kecurangan (Sanjaya,2017).

Hipotesis

Perumusan hipotesis dalam penelitian ini adalah:

H1 : Pengalaman, skeptisisme profesionalisme dan independensi auditor secara parsial berpengaruh terhadap pendeteksian kecurangan.

METODE PENELITIAN

Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui dua variabel atau lebih, dengan penelitian ini maka akandapat dibangun suatu teori yang dapat untuk menjelaskan suatu gejala.

Lokasi Penelitian

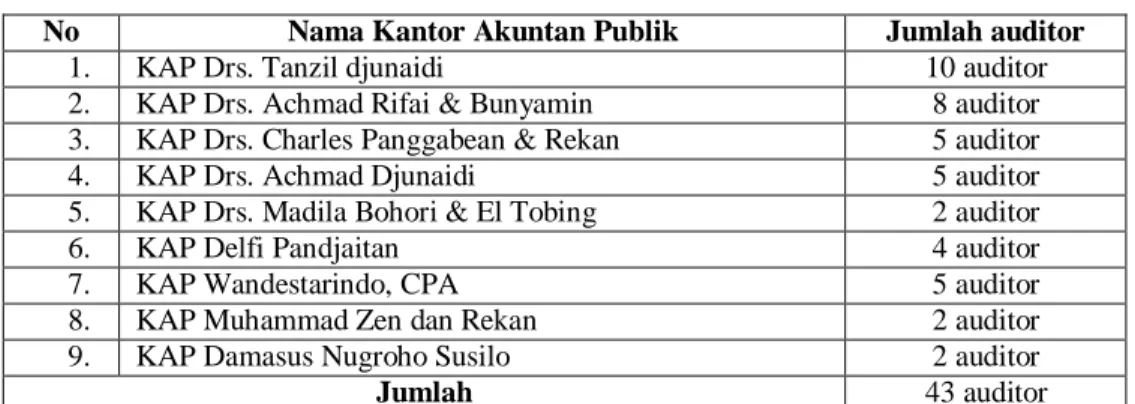

Lokasi penelitian dilakukan pada sembilan Kantor Akuntan Publik (KAP) di Kota Palembang.

Populasi dan Sampel

Populasi yang akan digunakan pada penelitian ini adalah tim auditor yang bekerja di Kantor Akuntan Publik (KAP) di kota Palembang.

Sampel yang akan digunakan pada penelitian ini adalah sampel jenuh. Sampel jenuh adalah sampel yang mewakili jumlah populasi (Nurlina dkk,2017:70-74). Jumlah populasi auditor yang bekerja pada Kantor Akuntan Publik di Palembang.

Tabel 1 Daftar Populasi

No Nama Kantor Akuntan Publik Jumlah auditor

1. KAP Drs. Tanzil djunaidi 10 auditor

2. KAP Drs. Achmad Rifai & Bunyamin 8 auditor

3. KAP Drs. Charles Panggabean & Rekan 5 auditor

4. KAP Drs. Achmad Djunaidi 5 auditor

5. KAP Drs. Madila Bohori & El Tobing 2 auditor

6. KAP Delfi Pandjaitan 4 auditor

7. KAP Wandestarindo, CPA 5 auditor

8. KAP Muhammad Zen dan Rekan 2 auditor

9. KAP Damasus Nugroho Susilo 2 auditor

Jumlah 43 auditor

18

Data yang DiperlukanData yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer dalam penelitian ini diperoleh melalui kuesioner dan wawancara yang di bagikan kepada responden sedangkan data sekunder diperoleh dari ekoran atau website.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode kuesioner dan Interview. Wawancara secara langsung dengan auditor yang ada di Kantor Akuntan Publik (KAP). Kuesioner yang diberikan secara langsung yang berisi daftar pertanyaan yang dirumuskan sebelumnya. Uji Kualitas Data

Uji Validitas

Uji validitas digunakan untuk sah atau valid tidaknya suatu kuesioner. Suatu kueioner dikatakan sah atau valid jika pertanyaan pada kuesioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Uji Reliabilitas

Menjelaskan uji reliabilitas merupakan indeks yang menunjukan sejauh mana alat pengukur dapat dipercaya atau dapat diandalkan, berkenaan dengan derajat konsistensi dan stabilitas data atau temuan.

Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif. Analisis kuantitatif dilakukan dengan menggunakan pengujian statistik dari hasil kuesioner.

Uji Asumsi Klasik Uji Normalitas Data

Romie (2017: 117-122) uji normalitas digunakan untuk meguji apakah nilai residu yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi normal.

Uji Multikolinearitas

Romie (2017: 122-123) multikolinearitas adalah ditemukan adanya korelasi yang sempurna atau mendekati sempurna antarvariabel independen pada model regresi.

Uji Heteroskedastisitas

Romie (2017: 125-128) heteroskedastisitas adalah keadaan yang mana

dalam model regresi terjadi ketidaksamaan variansi dari residu pada satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tak terjadi heteroskedastisitas.

Pengujian Hipotesis Regresi linear berganda

Analisis Regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1,) dengan variabel dependen (Y), yang bertujuan untuk mengetahui hubungan antar variabel independen dengan variabel dependen apakah masing-masing variabel berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel independen mengalami kenaikan atau penurunan.

Koefisien Determinasi

Uji ini bertujuan untuk menentukan proporsi atau persentasi total variasi dalam variabel terikat yang diterangkan oleh variabel bebas. Apabila analisis yang digunakan adalah regresi sederhana, maka yang digunakan adalah nilai R Square. Namun, apabila analisis yang digunakan adalah analisis regresi berganda, maka yang digunakan adalah Adjusted R Square.

Uji Secara Parsial (Uji t)

Pengujian hipotesis secara parsial (uji t) merupakan pengujian koefisien regresi parsial individual yang digunakan untuk mengetahui apakah variabel independen (X1) secara individual mempengaruhi variabel dependen (Y) (Wiratna, 2015: 161-164).

HASIL PENELITIAN DAN

PEMBAHASAN Hasil Penelitian

Analisis Statistik Deskriftif

Tabel 1

Analisis Statistik Deskriftif

Sumber: Spss diolah 2020

Berdasarkan Tabel 1 Variabel masing-masing penelitian ini memperoleh dukungan dari variabel pengalaman auditor (X1) dengan nilai minimum 14, nilai maksimum 45, dan nilai rata-rata 38,05 dengan nilai standar deviasi 4,893.

19

Variabel skeptisisme profesionalismeauditor (X2) dengan nilai minimum 58, nilai maksimum 70, dan nilai rata-rata 64,10, dengan nilai standar deviasi sebesar 3,909.

Variabel independensi auditor (X3) dengan nilai minimum 25, nilai maksimum 40, dan nilai rata- rata 34,86 dengan nilai standar deviasi sebesar 3,692.

Variabel pendeteksian kecurangan Y atau variabel dependen dengan nilai minimum sebesar 14, nilai maksimal 30, dan nilai rata-rata 25,00 dengan nilai standar deviasi sebesar 3,254.

Uji Asumsi Klasik

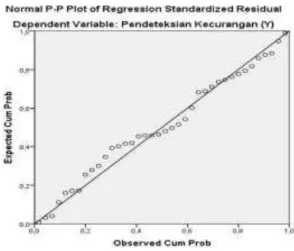

Hasil Uji Normalitas Data

Sumber: SPSS diolah 2020

Gambar 1 Uji Normalitas p-p plots

Berdasarkan gambar 1 dapat dilihat bahwa hasil pengolahan data menunjuka titik/data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka memenuhi asumsi normalitas.

Hasil Uji Multikolinearitas

Tabel 2

Hasil Uji Multikolinearitas

Sumber: SPSS diolah 2020

Berdasarkan Tabel 2 dapat dilihat bahwa semua variabel bebas mempunyai nilai tolerance> 0,1 dan nilai VIF < 10 dengan demikian, maka disimpulkan bahwa seluruh variabel bebas dalam penelitian ini tidak terdapat multikoleniaritas.

20

Hasil Uji HeteroskedastisitasSumber: SPSS diolah 2020

Gambar 2

Hasil Uji Heteroskedastisitas

Berdasarkan gambar 2 dapat di lihat bahwa tidak adanya pola yang jelas dan penyebaran titik-titik berada di atas dan di bawah angka 0 (nol) pada sumbu Y, maka dapat disimpulkan bahwa hal ini tidak terjadi heteroskedastisitas.

Pengujian Hipotesis Hasil Uji Regresi

Tabel 3 Hasil Uji Regresi

Sumber: SPSS diolah 2020

Berdasarkan Tabel 3 dapat dibuat persamaan regresi sebagai berikut :

Y=-14,227 + 0,501(X1) + 0,167(X2) + 0,271(X3)

Keterangan :

Y = Pendeteksian Kecurangan X1 = Pengalaman Auditor

X2 = Skeptisisme Profesionalisme Auditor X3 = Independensi Auditor

Hasil Persamaan di atas dapat disimpulkan bahwa pada persamaan linier berganda tersebut memiliki nilai negatif pada konstanta yaitu -14,227 yang artinya apabila pengalaman auditor, skeptisisme profesionalisme auditor, dan independensi auditor bernilai nol (0), maka pendeteksian kecurangan akan bernilai negatif -14,227.

Koefisien regresi pada variabel pengalaman auditor sebesar 0,501 dengan nilai signifikan 0,000. Hal ini berarti bahwa variabel pengalaman auditor memiliki hubungan positif terhadap variabel pendeteksian kecurangan yaitu sebesar 0,501 atau 50,1%,

Koefisien regresi pada variabel skeptisisme profesionalisme auditor sebesar 0,167 atau 16,7%. Hal ini berarti bahwa variabel skeptisisme profesionalisme auditor memiliki hubungan positif terhadap pendeteksian kecurangan yaitu sebesar 16,7%

Koefisien regresi pada variabel independensi auditor sebesar 0,271 dengan nilai signifikan 0,004. Hal ini berarti bahwa variabel independensi auditor memiliki hubungan positif terhadap variabel pendeteksian kecurangan yaitu sebesar 0,271 atau 27,1%.

Hasil Uji Koefisien Determinasi Tabel 4

Hasil Uji Determinan Pengalaman

Sumber: SPSS diolah 2020

Berdasarkan Tabel 4 dapat dilihat bahwa nilai koefisien determinasi variabel pengalaman auditor adalah 0,648. Nilai ini menunjukan bahwa variabel dependen pendeteksian kecurangan dipengaruhi 64,8% variabel pengalaman auditor, sisanya (100% - 64,8% = 35,2%) dipengaruhi oleh variabel bebas lain diluar.

Tabel 5

Hasil Uji Determinan Skeptisisme

Sumber: SPSS diolah 2020

Berdasarkan Tabel 5 dapat dilihat bahwa nilai koefisien determinasi variabel Skeptisisme Profesionalisme auditor adalah -0,028. Nilai ini menunjukan bahwa variabel pendeteksian kecurangan dipengaruhi -2,8% variabel independen skeptisisme profesionalisme auditor dan 100%-(-

21

2,8%)=102,8% dipengaruhi oleh variabel bebaslain.

Tabel 6

Hasil Uji Determinan Independensi

Sumber: SPSS diolah 2020

Berdasarkan Tabel 6 diatas, dapat di lihat bahwa nilai koefisien determinasi variabel Independensi auditor adalah 0,148. Hal ini menunjukan bahwa variabel pendeteksian kecurangan dipengaruhi 14,8% variabel independen independensi auditor dan sisanya (100% - 14,8%) = 85,2 %) dipengaruhi oleh variabel bebas lain di luar penelitian.

Hasil Uji Parsial (t)

Tabel 7 Hasil Uji Parsial

Sumber: SPSS diolah 2020

a. Hasil Pengujian Hipotesis 1a

Hasil uji parsial menunjukan bahwa variabel pengalaman auditor memiliki nilai thitung 8,325 > t tabel 2,032 dan nilai signifikan sebesar 0,000 < 0,05. Jadi dapat disimpulkan bahwa Ho1 ditolak dan Ha1 diterima atau pengalaman auditor berpengaruh terhadap pendeteksian kecurangan.

Hasil uji hipotesis yang menunjukan bahwa pengalaman auditor signifikan memengaruhi pendeteksian kecurangan. Semakin baik pengalaman auditor maka akan semakin baik pula auditor dalam melakukan pendeteksian kecurangan.

Hasil ini didukung teori Agoes (2012) yang menyatakan bahwa seorang auditor yang mempunyai pengalaman yang baik, mereka lebih mampu dalam memberikan penjelasan yang masuk akal atas kesalahan atau kecurangan dan dapat mengelompokan kesalahan berdasarkan pada tujuan audit. Auditor yang berpengalaman akan akan memiliki kenggulan dalam mendekteksi sebuah kecurangan serta mampu menjelaskan kesalahan yang terjadi di dalam sebuah pemeriksaan atau pendeteksian.

Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Tobe (2017), Arsendy (2017), Aulia (2013) dan Halim Usman (2014) yang menyatakan bahwa pengalaman auditor signifikan memengaruhi pendeteksian kecurangan.

b. Hasil Pengujian Hipotesis 1b

Hasil uji parsial menunjukan variabel skeptisisme profesionalisme auditor memiliki nilai thitung 2,093 > t tabel 2,032 dan nilai signifikan 0,044 < 0,05, maka dapat disimpulkan bahwa Ho2 ditolak dan Ha2 diterima atau skeptisisme profesionalisme berpengaruh terhadap pendeteksian kecurangan. Hasil uji hipotesis yang menunjukan bahwa skeptisisme profesionalisme auditor signifikan memengaruhi pendeteksian kecurangan. Semakin tingginya sikap skeptisisme profesionalisme auditor maka akan semakin tinggi tingkat pendeteksian kecurangan.

Hasil ini didukung teori Aderson, et al, (2017) dan Agoes (2012) yang meyatakan bahwa auditor harus menunjukan tingkat sikap skeptisisme profesional yang tinggi saat mendeteksi kecurangan dan sikap yang

22

mencakup pikiran yang selalu mempertanyakandan melakukan evaluasi terhadap bukti kritis audit. Semakin tinggi skeptisisme profesional auditor maka auditor akan semakin banyak mendapatkan informasi mengenai kecurigaanya sehingga dapat mengungkapkan kecurangan yang terjadi, hal ini dapat meningkatkan kinerja auditor dalam mendeteksi kecurangan, termasuk dalam meningkatkan tanggung jawab auditor dalam mendeteksi kecurangan, tanggung jawab auditor menemukan kecurangan tergantung pada kualitas pemahaman dan skeptis auditor.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hartan (2016), Sandy Prastyo (2015), Aulia (2013), Arsendy (2017) dan Nugroho (2019) yang menyatakan bahwa Skeptisisme profesionalisme auditor signifikan memengaruhi pendeteksian kecurangan

c. Hasil Pengujian Hipotesis 1c

Hasil uji parsial menunjukan variabel independensi auditor memiliki nilai t hitung 3,113 > t tabel 2,032 dan nilai signifikan 0,004 < 0,05, maka dapat disimpulkan bahwa Ho3 ditolak dan Ha3 diterima atau independensi auditor berpengaruh terhadap pendeteksian kecurangan.

Hasil uji hipotesis yang menunjukan bahwa independensi auditor signifikan memengaruhi pendeteksian kecurangan. semakin tinggi tingkat independensi auditor maka akan semakin tinggi tingkat pendeteksian kecurangan.

Hasil ini di dukung dengan teori Arens, et al (2012) yang menyatakan auditor tidak hanya diharuskan untuk menjaga sikap mental independen dalam menjalankan tanggung jawabnya, jika auditor dapat menjaga sikap independensinya maka auditor tidak akan kesulitan atau tekanan dalam mengungkapkan kecuarangan karena aditor tidak memihak dan tidak memiliki kepentingan dengan pihak manapun da jika auditor ragu dan tidak menjaga sikap mental independennya maka kemampuan auditor untuk mendeteksi kecurangannya rendah.

Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan Nugroho (2019), Tobe (2017), Aviani Sanjaya (2017) dan Hartan (2016) yang menyatakan bahwa independensi berpengaruh positif dan signifikan terhadap pendeteksian kecurangan.

SIMPULAN, KETERBATASAN DAN IMPLIKASI

Simpulan

Berdasarkan hasil penelitian variabel Pengalaman auditor signifikan memengaruhi pendeteksian kecurangan, variabel skeptisme profesionalisme auditor signifikan memengaruhi pendeteksian kecurangan dan variabel Independensi auditor signifikan memengaruhi pendeteksian kecurangan. Berdasarkan hasil uji regresi berganda juga di temukan bahwa variabel pengalaman auditor merupakan variabel yang paling dominan berpengaruh terhadap pendeteksian kecurangan. Keterbatasan

Terdapat beberapa keterbatasan, pertama perlunya memberikan waktu yang cukup kepada responden, agar responden dapat mencerna seluruh pertanyaan yang ada dikuesioner, dan dapat menjawab pertanyaan dengan tepat, karena instrumen yang digunakan bendasarkan pada jawaban responden. Tentunya akan menimbulkan masalah apakah jawaban responden sesuai dengan kondisi sebenarnya. Keterbatasan kedua adalah pada skala pengukuran yang digunakan yaitu likert 1 – 5 dimana dengan menggunakan skala ini kemungkinan jawaban yang diberikan oleh responden tidak terdistribusi secara normal. Implikasi

Penelitian ini mempunyai beberapa implikasi terutama yang berkaitan dengan profesi akuntan di KAP. Bahwa auditor pada KAP Kota Palembang dapat memberikan pendidikan dan pelatihan profesi mengenai pelaksanaan dan pedoman SPAP, memberikan pelatihan objektivitas dan etika audit dalam melaksanakan pendeteksian kecurangan serta perlu melakukan penerapan skeptisme auditor yang lebih baik lagi agar auditor lebih mampu mengumpulkan bukti secara kritis dan tepat dalam mendeteksi sebuah kecurangan.

Implikasi bagi penelitian mendatang yaitu perlu menambahkan jumlah variabel yang tidak ada dalam model penelitian yang dapat mempengaruhi pendeteksian kecurangan, seperti Kompetensi dan Beban kerja.

23

DAFTAR PUSTAKAAderson, Urton L. Head, Michael J. Ramamoorti, Sridhar. Ridle, Cris. Salamasick, Mark. Sobel, Paul J. 2017. Internal Auditing. Suite 401 Lake Mary, FL

32746, USA.

Agoes, Sukrisno., 2012., Auditing: Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan Publik,, Edisi ke 4, Salemba Empat,Jakarta

Agoes, Sukrisno. 2017. Auditing : Petunjuk Praktis Pemeriksaan Akuntan Publik. Jakarta: Salemba Empat.

Akbar, Caesar. 2018.Kasus SNP Finance Kemenku Jatuhkan Sanksi ke Dellotte https://bisnis.tempo.co/read/1130928/kas us-snp-finance-kemenkeu jatuhkan-sanksi-ke-deloitte-

indonesia/full&view=o

Arens, Alvin A., Elder, Randal J., Beasley, Mark S.,Beasley, Chris Hogan., 2017., Auditing and Assurance Service, Edisi ke 16, Pearson Education, Amerika Serikat Arens, Alvin A, Rendal J. Elder dan Mark

S. Beasley, (2012), Jasa Audit dan Assurance Pendekatan Terpadu (Adaptasi Indonesia), Alih Bahasa: Amir Abadi Jusuf, Salemba Empat, Jakarta Arsendy, Muhammad Teguh., 2017.,: Pengaruh

pengalaman audit, skeptisme profesional, red flags, dan tekanan anggaran waktu terhadap kemampuan auditor dalam mendeteksi kecurangan studi empiris pada kantor akuntan publik di dki Jakarta, Jom FEKOM, Vol. 4 No.1. Hal 392-419.

Ayuningtyas, Dwi. 2019. Gara-gara Lapkeu, Deretan KAP ini Malah Kena Sanksi OJK,Cbnindonesia.com,https://www.cnb cindonesia.com/market/20190809123549 -17 90910/gara- gara-lapkeu-deretan-kap-ini-malah-kena-sanksi-ojk. (diakses pada 13 September 2019).

Foster, Bill., 2001., Pembinaan untuk peningkatan Kinerja Karyawan, PPM: Jakarta

Fullerton, Rosemary R. Dan Cindy Durtschi. “The Effect of Professional Skepticism on The Fraud Detection Skills of Internal Auditors”. Utah State University, Working Paper. Hadiyanto. 2019. Kemenkeu

Beberkan Tiga Kelalaian Auditor Garuda Indonesia.

Cnnnews.

https://www.cnnindonesia.com/ekonomi/ 20190628124946-92-407304/kemenkeu-beberkan-tiga- kelalaian-auditor-garuda-indonesia. (diakses pada 13 Sebtember 2019).

Ikatan Akuntansi Indonesia, 2001. Standar Profesional Akuntan Publik Per 31 Maret 2011, Salemba Empat, Jakarta.

Ishak Mekki. 2014. Auditor Kurang Independen dan Seringkali Ada Intervensi. Sumsel Tribunnews. Palembang https://sumsel.tribunnews.com/2014/02 /24/auditor-kurang-independen-dan-seringkali-ada-intervensi. (diakses pada 22 September 2019).

Kumaat, Valery G. 2011. Internal audit. Jakarta : Erlangga

Koroy Tri Ramaraya., 2008., Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal.

Jurnal Akuntansi Dan Keuangan, Lauwers, Timothy J., 2018., Auditing and Assurance service. McGraw-Hill Education, New York

Lessambo, Felix I . 2018 . Auditing and Assurance Service and Forensics, Penerbit Palgrave Macmillan, Swiss. Mark F, Zimbelman., Conan C, Albrecht., W,

Stave Albrecht.,Chad O, Albrecht., 2014,. Akuntansi Forensik (Edisi 4), Salemba Empat., Jakarta

Messier, William F., Glover, Steven M., Prawit, Douglas F.,2017., Auditing and Assurance: a Systematic Approach. McGraw-Hill Edukasi, New York

Mulyadi., 2008.,Sistem Akuntansi ,Jakarta: Salemba Empat Mulyadi., 2013., Auditing Buku 2 Edisi ke 6, Salemba Empat, Jakarta

Mulyadi,. 2014. Sistem Akuntansi. Cetakan Keempat. Jakarta : Salemba Empat Nugroho, Nanda Apriandi. 2018. Pengaruh

Skeptisme Profesional, Independensi, Dan Tekanan Waktu Terhadap Kemampuan Auditor Mendeteksi Kecurangan. Jurnal Akuntansi Trisakti. VOL. 5 No. 1. Hal 132-145. Pransiska, Lucky. 2010. Akuntan Publik Diduga Terlibat. Kompas.com https://regional.kompas.com/read/2010/0 5/18/21371744/Akuntan.Publik.Diduga.T erlibat.%20Diundu

24

Prastyo, Sandi., (2015) Pengaruh red flags,skeptisme profesional auditor, kompetensi, independensi, dan profesionalisme terhadap kemampuan auditor dalam Mendeteksi kecurangan. Jom FEKOM Vol. 2 No. 1 Hal. 54-76. Rahardjo, Soemarso Slamet., 2018., Etika

dalam Bisnis dan Profesi Akuntan dan Tata Kelola Perusahaan.

Jakarta : Salemba Empat

Rahayu, Siti Kurnia dan Suharyati Eli., 2010. Auditing, Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta : Graha Ilmu

Romie Priyastama. 2017. Buku Sakti Kuasai SPSS : Pengolahan dan Analisis Data. Yogyakarta : Start Up. Sanjaya, Aviani. 2017. Pengaruh skeptisme profesionalisme, Independensi, Kompetensi, Pelatihan Auditor, Dan Resiko Audit Terhadap Tanggung Jawab

Auditor Dalam Mendeteksi Kecurangan. Jurnal Akuntansi Bisnis, Vol. 15, No. 1, Hal 77-93.

Sekaran, Uma., Bougie Roger.,2017.,(Metode Penelitian Untuk Bisnis).,Edisi Keenam, Buku 1, Salemba Empat., Jakarta

Sekaran, Uma., Bougie Roger.,2017.,(Metode Penelitian Untuk Bisnis).,Edisi Keenam, Buku 2, Salemba Empat., Jakarta

Sidik, Syahrizal. 2018. Menkeu Sri Mulyani jatuhkan Sanksi Ke Deloitte Indonesia terkait Kasus SNP Finance, https://www.tribunnews.com/bisnis/2018 /08/30/menkeu-sri-mulyani-jatuhkan-sanksi-ke-deloitte- indonesia-terkait-kasus-snp-finance

Simanjuntak, S., Hasan, A., & Ali, A., 2015.,: Pengaruh Independensi, Kompetensi, Skeptisme Profesional Dan Profesionalisme Terhadap Kemampuan Mendeteksi Kecurangan (Fraud). Jom FEKOM Vol.2 No.2. Hal 150-163 Sugiyono., 2015., Metode Penelitian Kombinasi

(Mixed Methods), Alfabeta, Bandung Sujarweni, wiratna., 2018., Metodologi

Penelitian Bisnis & Ekonomi, Pustaka Baru Press, Yogyakarta

Tobe, Ingrit Febriany., 2017.,: Pengaruh pengalaman auditor dan independensi auditor terhadap pendeteksian kecurangan survei pada kantor akuntan publik di wilayah bandung, Jurnal Akuntansi. Vol 8. No17. Hal 221-240

Tuanakotta, Theodorus M., 2011., Berpikir Kritis Dalam Auditoring, Jakarta: Salemba Empat

Tuanakotta, Theodorus M., 2012. Audit Berbasis ISA (International Standards on Auditing).Jakarta: Salemba Empat.