5

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Akuntansi disebut sebagai bahasa bisnis (business language) atau sebagai bahasa pengambilan keputusan. Semakin seseorang menguasai bahasa ini, maka akan semakin baik pula orang tersebut menangani berbagai aspek keuangan dalam kehidupannya.

Akuntansi menurut Hery (2014:4) didefinisikan sebagai sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak-pihak yang memiliki kepentingan (stakeholders) terhadap hasil kinerja dan kondisi keuangan perusahaan.

2.1.1 Proses Akuntansi

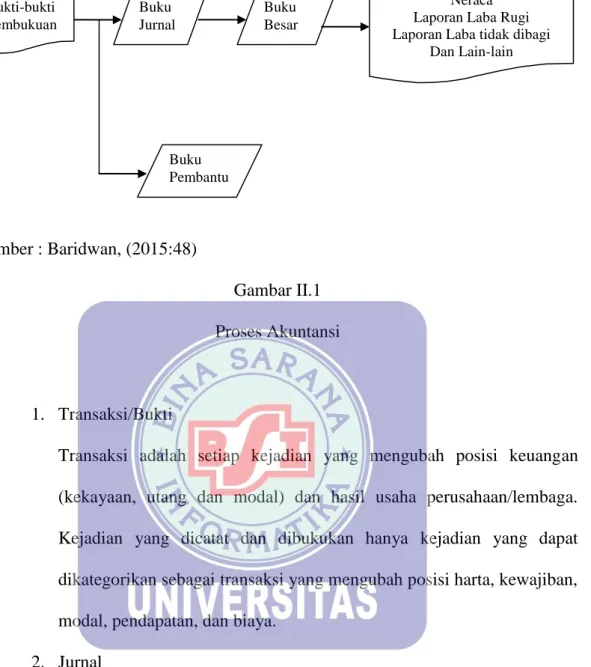

Proses akuntansi adalah proses pengolahan data sejak terjadinya transaksi yang memiliki bukti yang sah sebagai terjadinya transaksi kemudian berdasarkan data atau bukti, transaksi dianalisis dan dicatat kedalam buku harian atau jurnal, selanjutnya transaksi dipindahkan ke buku besar. Kemudian dari buku besar dibuat kertas kerja dan diakhiri dengan penyajian laporan keuangan. Proses akuntansi ini dapat dilihat pada gambar II.1

Sumber : Baridwan, (2015:48)

Gambar II.1 Proses Akuntansi

1. Transaksi/Bukti

Transaksi adalah setiap kejadian yang mengubah posisi keuangan (kekayaan, utang dan modal) dan hasil usaha perusahaan/lembaga. Kejadian yang dicatat dan dibukukan hanya kejadian yang dapat dikategorikan sebagai transaksi yang mengubah posisi harta, kewajiban, modal, pendapatan, dan biaya.

2. Jurnal

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukan akun yang harus didebet dan dikredit. Fungsi jurnal adalah menyediakan catatan yang lengkap dan permanen dari semua transaksi perusahaan yang disusun dalam urutan kronologis kejadiannya sebagai referensi dimasa mendatang. Tujuan mencatat transaksi kedalam jurnal Bukti-bukti Pembukuan Buku Jurnal Buku Besar Neraca Laporan Laba Rugi Laporan Laba tidak dibagi

Dan Lain-lain

Buku Pembantu

adalah untuk menunjukan pengaruh setiap transaksi kedalam akun perusahaan. Beberapa macam bentuk jurnal, diantaranya:

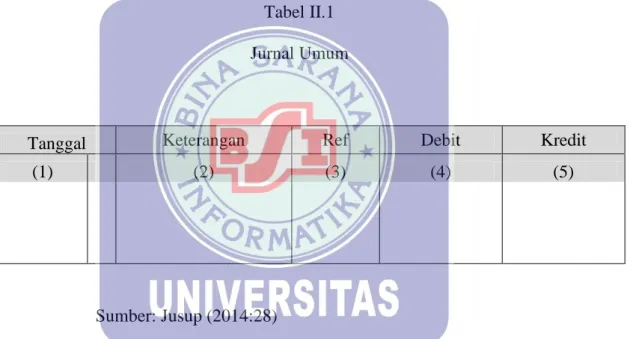

a. Jurnal Umum

Jurnal umum merupakan jurnal jurnal standar yang dipergunakan untuk mencatat berbagai transaksi yang tidak masuk kedalam jurnal khusus. Umumnya jurnal atau buku harian menggunakan bentuk jurnal umum dua kolom. Berikut ini contoh bentuk jurnal:

Tabel II.1 Jurnal Umum

Tanggal Keterangan Ref Debit Kredit

(1) (2) (3) (4) (5)

Sumber: Jusup (2014:28)

Keterangan:

Kolom (1) : Kolom ini digunakan untuk mencatat tanggal kejadian transaksi yang dicatat berdasarkan urutan kronologi kejadiannya.

Kolom (2) : Kolom ini digunakan untuk mencatat ayat-ayat jurnal transaksi sesuai dengan urutan debet kredit dalam setiap transaksi.

Kolom (3) : Kolom ini digunakan untuk menandai ayat-ayat jurnal yang sudah diposting ke buku besar.

Kolom (4) : Kolom ini digunakan untuk mencatat jumlah yang harus didebit dari suatu transaksi.

Kolom (5) : Kolom ini digunakan untuk mencatat jumlah yang harus dikredit dari suatu transaksi.

b. Jurnal Khusus

Jurnal khusus adalah jurnal yang digunakan khusus untuk mencatat kelompok transaksi-transaksi yang sejenis. Macam-macam jurnal khusus diantaranya :

1) Jurnal Penjualan adalah jurnal yang digunakan untuk mencatat penjumlahan secara kredit.

2) Jurnal Pembelian adalah jurnal yang digunakan untuk mencatat pembelian secara kredit.

3) Jurnal penerimaan kas adalah jurnal digunakan untuk mencatat penerimaan kas.

4) Jurnal pengeluaran kas adalah jurnal yang digunakan untuk mencatat pengeluaran kas selain piutang dagang.

3. Akun

Akun adalah suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan dan beban. Tujuan pemakaian akun adalah untuk mencatat data yang akan

menjadi dasar penyusunan laporan-laporan keuangan. Akun dapat dibagi menjadi 3 golongan, yaitu :

a. Akun neraca atau akun riil yaitu, akun-akun yang pada akhir periode akan dilaporkan didalam neraca. Akun ini meliputi akun aset (harta), kewajiban (utang), dan akun modal.

b. Akun laba rugi atau akun nominal, yaitu akun yang pada akhir periode akan dilaporkan laba rugi. Akun ini meliputi akun pendapatan dan beban.

4. Pengkodean

Dalam Jogiyanto (2014:384) “Kode dapat digunakan untuk tujuan mengklasifikasikan data, memasukkan data kedalam komputer untuk mengambil bermacam-macam informasi yang berhubungan dengannya”.

5. Buku Besar (General Ledger)

Buku besar merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal. Jadi seluruh jurnal dimasukkan kedalam buku besar dengan cara memindahbukukan jurnal (posting) ke buku besar.

6. Neraca Lajur (Work Sheet)

Neraca Lajur (Work Sheet) adalah suatu kertas berkolom-kolom yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan untuk menyusun laporan keuangan dengan cara yang sistematis. Neraca

lajur disebut juga dengan kertas kerja yang digunakan sebagai alat pembantu dalam menyusun laporan keuangan.

7. Laporan Keuangan

Laporan keuangan merupakan output dari proses akuntansi yang dikenal umumnya adalah:

a. Laporan Laba Rugi

Laporan laba-rugi disusun dengan maksud untuk menggambarkan hasil operasi perusahaan dalam suatu periode waktu tertentu. Dengan kata lain, laporan laba rugi menggambarkan keberhasilan atau kegagalan operasi perusahaan dalam upaya mencapai tujuannya. Hasil operasi perusahaan diukur dengan membandingkan antara penghasilan perusahaan dengan beban yang dikeluarkan untuk memperoleh penghasilan tersebut. Penghasilan adalah aliran penerimaan kas atau aset lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa. Penghasilan (income) meliputi pendapatan (revenues) dan keuntungan (gains). Pendapatan adalah penghasilan yang timbul dalam aktivitas perusahaan yang biasa (misalnya: penjualan barang dagangan atau pendapatan jasa). Keuntungan mencerminkan pos lainnya yang memenuhi definisi penghasilan namun bukan pendapatan (misalnya: keuntungan dari penjualan aktiva tetap). Sedangkan beban perolehan aset yang dikonsumsi atau jasa yang digunakan dalam proses memperoleh pendapatan.

b. Laporan Perubahan Modal

Laporan perubahan modal melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan ini merupakan penghubung antara laporan laba rugi dan neraca. Laporan ini dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Laporan ini dibuat sebelum neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan dineraca.

c. Neraca (Balance Sheet)

Neraca adalah suatu daftar yang menggambarkan aset (harta kekayaan), kewajiban, dan modal (ekuitas) yang dimiliki oleh suatu entitas (perusahaan) pada suatu periode tertentu. Hal yang paling penting untuk diperhatikan dalam laporan neraca adalah bahwa jumlah aset selalu sama dengan jumlah kewajiban ditambah modal. Keseimbangan ini digambarkan sebagai suatu persamaan dasar akuntansi, yaitu suatu persamaan yang menunjukan bahwa jumlah aset atau sumber-sumber yang tercantum pada sisi kiri adalah berasal dari kreditur dan pemilik yang tercantum pada sisi kanan. Sebaliknya jumlah kontribusi kreditur dan pemilik harus sama dengan jumlah aset perusahaan.

d. Laporan Arus Kas

Standar Akuntansi Keuangan (SAK) mewajibkan perusahaan untuk menyusun laporan kas dan menjadikan laporan tersebut sebagai bagian yang tak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Tujuan laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Laporan arus kas terdiri dari 3 (tiga) bagian, yaitu:

1) Arus kas dari aktivitas operasi. Aktivitas ini melaporkan ikhtisar penerimaan dan pembayaran kas yang menyangkut operasi perusahaan. Arus kas bersih dari aktivitas operasi biasanya berbeda dari jumlah laba bersih periode berjalan. Perbedaan ini terjadi karena pendapatan dan beban tidak selalu di terima atau di bayar secara tunai.

2) Aktivitas investasi. Aktivitas ini melaporkan transaksi kas untuk pembelian atau penjualan aset tetap atau aset permanen.

3) Aktivitas pendanaan. Arus kas dari aktivitas investasi. Aktivitas ini melaporkan transaksi kas yang berhubungan dengan investasi pemilik, peminjaman dana, pengambilan uang oleh pemilik.

2.2. Tool Aplikasi 2.2.1 Teori MYOB

Menurut Mahmudi (2016:8) Myob adalah sebuah aplikasi akuntansi yang diperuntukkan bagi Usaha Kecil Menengah (UKM) yang dibuat secara terpadu (Integrated Software). Dikembangkan pertama kali oleh MYOB Limited Australia, dan sekarang telah dikembangkan dibeberapa negara lain seperti di New Zealand, Asia, Amerika, Kanada, dan United Kingdom. MYOB dapat digunakan untuk perusahaan yang menggunakan multicurrency (banyak mata uang) dan multiuser (banyak pengguna).

Beberapa pertimbangan menggunakan software ini sebagai alat (tools) yang membantu proses pekerjaan akuntansi supaya menjadi lebih cepat dan tepat diantaranya adalah:

1. User Friendly (mudah digunakan)

Tampilan menu dan aliran transaksi yang sederhana, mudah diingat dan dimengerti oleh orang awam yang kurang mengetahui secara mendalam tentang komputer dan akuntansi.

2. Tingkat keamanan (Security) yang valid untuk setiap user.

3. Kemampuan eksplorasi semua laporan ke program excel tanpa melalui proses ekspor/impor file yang merepotkan.

4. Kemampuan trash back semua laporan ke sumber dokumen dan source transaksi.

5. Dapat diaplikasikan untuk 105 jenis perusahaan yang direkomendasikan oleh MYOB.

6. Menampilkan laporan keuangan komparasi (perbandingan) serta menampilkan analisis laporan dalam bentuk grafik.

7. Bisa dijalankan secara offline maupun online.

8. Software tersebut telah teruji karena program tersebut dikembangkan di beberapa negara lain, seperti Amerika yang negara tersebut merupakan gudang software yang terkenal dan hebat.

MYOB merupakan program aplikasi akuntansi yang digunakan untuk pembukuan yang mampu menampilkan laporan keuangan secara lengkap, cepat dan akurat. Penggunaan Software akuntansi MYOB ini memudahkan seorang akuntan untuk mengolah data akuntansi yang sebelumnya dilakukan secara manual menjadi sistem pengolahan data akuntansi secara komputerisasi yang mampu menyajikan laporan keuangan laporan lebih cepat, efisien dan akurat. Berikut perbedaan antara catatan manual dengan MYOB tampak pada tabel berikut ini:

Tabel II.2

Tabel Perbedaan pencatatan manual dan MYOB

Jurnal Comand Centre

Penerimaan Kas Kas Masuk Receive Money Banking Pengeluaran Kas Kas Keluar Spend Money Banking Penjualan Kredit Jurnal Penjualan Enter Sales Sales Pembelian Kredit Jurnal Pembelian Enter Purchase Purchases Beban non Kas Jurnal Umum Record Jurnal Entry Account Penerimaan piutang dagang Kas Masuk Receive Payment Sales Pembayaran piutang dagang Kas Keluar Pay Bills Purchase

Pembelian Tunai Kas Keluar Spend Money/ Purchase Banking/ Purchase Penjualan Tunai Kas Masuk Receive Money/ Sales Banking/ Sales

Transaksi Manual MYOB

Sumber : Syarif Hidayat (2014:2)

Penerimaan kas dari piutang dagang dalam MYOB dicatat dalam Receive Payment di Comand Centre Sales bukan pada Receive Money yang ada di Comand Centre Banking. Begitu juga dengan pembayaran utang dagang harus dicatat pada Pay Bills yang ada pada Comand Centre Purchase.

1. Jendela awal MYOB Accounting V19

Gambar II.2 Jendela awal MYOB Keterangan :

A : Menu untuk membuka database perusahaan yang sudah ada atau sudah dibuat sebelumnya

B : Menu untuk membuat database perusahaan baru

C : Menu untuk membuka contoh data perusahaan yang telah disiapkan secara default

D : Menu untuk melihat hal-hal terbaru dari versi MYOB yang sedang anda gunakan

E : Menu untuk keluar dari MYOB A

B

C

D

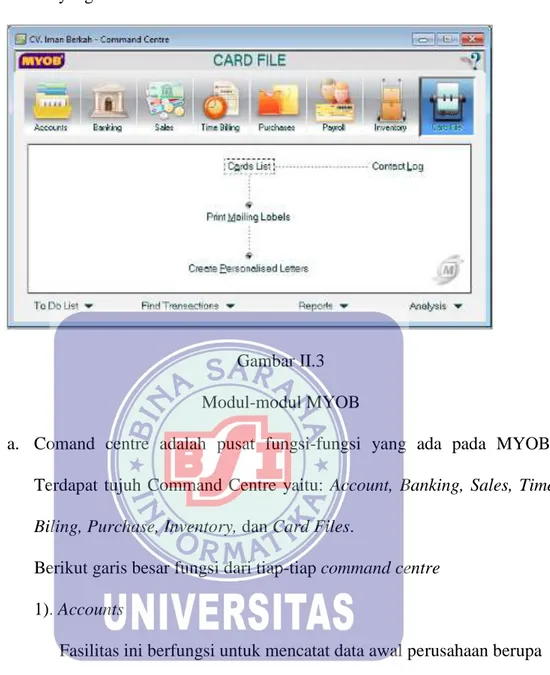

2. Model yang tersedia di MYOB

Gambar II.3 Modul-modul MYOB

a. Comand centre adalah pusat fungsi-fungsi yang ada pada MYOB. Terdapat tujuh Command Centre yaitu: Account, Banking, Sales, Time Biling, Purchase, Inventory, dan Card Files.

Berikut garis besar fungsi dari tiap-tiap command centre 1). Accounts

Fasilitas ini berfungsi untuk mencatat data awal perusahaan berupa pencatatan rekening, proses pencatatan transaksi dan proses penjurnalan transaksi.

2). Banking

Berfungsi untuk memasukkan transaksi pengeluaran dan penerimaan kas.

3). Sales

Berfungsi untuk mencatat jurnal penjualan barang dagangan dan penerimaan pelunasan piutang dari customer, menampilkan dan mencetak bukti transaksi serta laporan termasuk analisis penjualan barang dan jasa.

4). Time Billing

Digunakan untuk mencetak aktivitas berdasarkan waktu atau berbasis nonwaktu , mencatat aktivitas single atau multiple, menyiapkan invoice timebilling.

5). Purchase

Berfungsi untuk mencatat transaksi pembelian barang dagangan dan pembayaran hutang kepada supplier, menampilkan dan mencetak bukti transaksi serta laporan termasuk analisis pembelian barang dan jasa. 6). Payroll

Berfungsi untuk menyediakan arsip daftar gaji dan untuk menciptakan cek upah untuk karyawan.

7). Inventory

Berfungsi untuk mencatat data barang (yang meliputi no dan nama barang, harga jual, harga beli, jumlah barang, satuan) yang diperjualbelikan.

8). Card file

Berfungsi untuk mencatat dan atau informasi yang meliputi nama, alamat dan data lain meliputi kartu piutang, kartu utang, karyawan, dan data personal.

b. FlowChart

Bagian tengah dari comand centre disebut flow chart yang merupakan menu yang bisa diakses dari comand centre. Flow Chart adalah submenu dari comand centre.

c. Command Panel

Pada bagian bawah disebut command panel. Terdiri dari:

a) To do list. Merupakan reminders dari MYOB berisi tugas-tugas yang harus dijalankan seperti hutang yang akan jatuh tempo.

b) Find Transaction. Fasilitas untuk pencarian transaksi.

c) Reports. Menampilkan laporan yang dibuat oleh MYOB dari transaksi yang telah dicatat.

d) Analysis. Alat bantu untuk menganalisis usaha seperti menampilkan grafik neraca. Grafik laba rugi, dan analisis umum piutang.