JURNAL AKUNTANSI DAN BISNIS

Jurnal Program Studi Akuntansi

Available online http://ojs.uma.ac.id/index.php/jurnalakundanbisnis

DETERMINAN INTENSITAS

TRANSFER PRICING

PADA

PERUSAHAAN NON-KEUANGAN AFILIASI

Ilham Teguh Setiawana*, Yulis Sarah Rizkyab

a Magister Manajemen, Universitas Airlangga bProgram StudiAkuntansi, Universitas Airlangga Diterima Februari 2020; Disetujui Mei 2020; Dipublikasikan November 2020

Abstrak

Penelitian ini bertujuan untuk mengetahui faktor penentu terhadap intensitas praktik transfer pricing yang dilakukan oleh perusahaan multinasional non-kuangan afiliasi yang terdaftar di BEI selama periode 2014 –2017. Sumber data penelitian diperoleh dari laporan keuangan perusahaan.Metode yang digunakan dalam pemilihan sampel yaitu purposive sampling dengan jumlah sampel 60 perusahaan selama empat periode 2014-2017.Teknik analisis yang digunakan yaitu analisis regresi linier dengan terlebh dahulu dilakukan uji asumsi klasik.hasil dari uji regresi pada penelitian ini yaitu dari pajak penghasilan, profitabilitas, dan ukuran perusahaan tidak berpengaruh signifikan terhadap transfer pricing, sedangkan aset tak berwujud memiliki pengaruh signifikan terhadap transfer pricing. Sehingga dari empat variabel bebas tersebut aset tak berwujud merupakan faktor penentu transfer pricing pada penelitian ini.

Kata Kunci:Transfer Pricing; Pajak Penghasilan; Profitabilitas; Ukuran Perusahaan;Aset Tak Berwujud

Abstract

The purpose of this research is aimed the determinants intensity of transfer pricing practices by non-financial multinational companies listed on the IDX during the 2014-2017 period. This research used secondary data analyisis of financial statement of multinational companies. By using purposive sampling method, the total amount of samples obtained in this research was 60 companies over four periods (2014-2017). This research used multiple linear regression analysis, with the classic assumption test first being done. The results of the regression test in this study are from taxes, profitability, and firm size have a negative and not significant influence toward the firm decision for transfer pricing, while intangible assets have a positive and significant effect toward the firm decision for transfer pricing. Related to these four independent variables, intangible assets are the determinant factors of transfer pricing.

Keyword: Transfer Pricing; Income Tax; Profitability; Firm Size; Intangible Asset

How To Cite: Ilham Teguh Setiawan, Yulis Sarah Rizkya (2020) Determinan Intensitas Transfer Pricing Pada Perusahaan Non Keuangan Afiliasi. Jurnal Akuntansi dan Bisnis: Jurnal Program Studi Akuntansi, 6 (2): 107-116 * email: [email protected]

PENDAHULUAN

Perdagangan internasional memiliki peluang yang sangat besar pada era globalisasi.Era ekonomi global yang sedang terjadi membuka jalur lintas negara bahkan lintas benua sekalipun baik dalam bidang ekonomi, sosial dan budaya secara bebas.Kemudahan interaksi dan komunikasi mendorong kecepatan arus barang, jasa dan investasi antarnegara(Yuniarto, P. R. 2016).Hal ini juga mendorong perusahaan multinasional untuk berlomba – lomba mendirikan anak perusahaan di berbagai negara untuk memperluas jaringan relasinya, dengan begitu mereka akan memperoleh keuntungan sebesar – besarnya (Dinca, M. H., & Fitriana, V. E. 2019). Perusahaan

multinasional berperan penting dalam transaksi internasional, mereka akan cenderung melakukan kebijakan harga transfer kepada perusahaan afiliasinya yang berada di luar negeri. Kebijakan transfer pricing sering kali tejadi pada firm induk dengan intra-firm anak di negara lain. Hal ini merupakan salah satu cara untuk meningkatkan profitabilitas perusahaan(Fadhilah, M. A. 2018).

Harga transfer dapat didefinisikan sebagai harga barang yang dipertukarkan antara pihak-pihak terkait untuk mengalokasikan pendapatan di seluruh entitas terafiliasi di wilayah hukum pajak yang berbeda (Cristea & Nguyen, 2013). Menurut Richardson, Taylor, dan Lanis (2013), sebuah perusahaan multinasional (MNEs) mungkin melakukan perdagangan intra-perusahaan dengan melibatkan pembayaran harga untuk memfasilitasi penghindaran pajak melalui harga transfer antar perusahaan fiktif.

Data Kementrian Keuangan Republik Indonesia mencatat sekitar 2.000 perusahaan milik asing belum membayar pajak selama 10 tahun.Sebagian besar perusahaan cenderung menghindari pajak penghasilan, secara matematis dapat berkontribusi sebesar Rp25 miliar terhadap pendapatan negara per tahun (Suarningrat, L. F., & Setiawan, P. E. 2013). Indonesia sendiri memiliki beberapa praktik transfer pricing yang hingga sekarang menjadi masalah berlarut-larut. Harga transfer menjadi sorotan pemerintah karena dapat merugikan negara melalui pajak, mengingat pajak masih Menjadi penyumbang terbesar dalam penerimaan negara(Rahayu, P. 2019). Menurut(Huda, M. K., & SH, M. 2017). Direktorat Jenderal Pajak (DJP) belum memilik alat, tenaga ahli, serta peturan yang baku untuk melakukan pemeriksaan transfer pricing,

sering kali kasus transfer pricing dimenangkan oleh Wajib Pajak dalam proses sidang Pengadilan Pajak sehingga perusahaan multinasional terapacu untuk terus melakukan praktik transfer pricing.

Modus yang sering dilakukan perusahaan dalam melakukan transfer pricing adalah perusahaan Indonesia menjual barang untuk anak atau induk perusahaan di negara lain (yang tarif pajaknya lebih rendah) di bawah harga pasar, lalu anak/induk perusahaan itu menjual barang tersebut ke pasar sesuai harga pasaran yang ada. Hal ini bertujuan untuk menekan beban pajak penghasilan di dalam negeri. Perusahaan akan meminimalkan laba bahkan melaporkan rugi sehingga tidak perlu membayar pajak dengan adanya transfer

pricing. Adapun beberapa kriteria perusahaan yang diduga melakukan praktik transfer

pricing untuk menghindari pajak. Pertama perusahaan tersebut merupakan perusahaan

afiliasi yang induknya berada di luar negeri dengan kondisi rawan akan terjadinya

transfer pricing. Pihak Direktorat Jenderal Pajak, dalam menyikapi hal ini akan

mempertanyakan bagaimana sistem dan proses pembayaran royalti yang dibayarkan oleh anak perusahaan terhadap induk perusahaan. Kedua, perusahaan menaikkan biaya pembelian barang dan menurunkan harga jual sehingga perusahaann tersebut tampak rugi. Ketiga, perusahaan akan sering berganti nama dengan tujuan untuk mendapatkan kembali insentif pajak yang membuat perusahaan tersebut bisa rugi lagi.

Peran yang signifikan dari transfer pricing dalam lingkungan bisnis global, menimbulkan banyak penelitian yang dilakukan mengenai faktor internal dan eksternal yang mengarah pada transfer pricing. Faktor utama eksternal pada umumnya yaitu pajak penghasilan. Selain faktor pajak, faktor lainnya yang mempengaruhi kecenderungan suatu perusahaan untuk melakukan transfer pricing yaitu profitabilitas, ukuran perusahaan dan aset tidak berwujud,berwujud, ukuran perusahaan, dan profitabilitas secara siginifikan meningkatkan intensitas harga transfer. Menurut Richardson et al. (2013), aset tidak berwujud meningkatkan tingkat kecenderungan perusahaan untuk melakukan transfer pricing. Rego (2003) menerangkan bahwa semakin besar ukuran perusahaan akan memberikan peluang tambahan secara signifikan untuk melakukan

penghindaran pajak, yaitu transfer pricing. Wilkie dan Limberg (1993) menemukan bahwa terdapat hubungan positif antara pendapatan sebelum pajak dan tarif efektif pajak (ETR). Hal ini menunjukkan bahwa perusahaan yang memilliki keuntungan lebih besar akan cenderung meminimalkan pajak yang dibayar.

Secara umum, beberapa penelitian sebelumnya menunjukkan berbagai faktor penentu transfer pricing mulai dari profitabilitas, pajak penghasilan, ukuran perusahaan dan aset tak berwujud perusahaan. Penelitian telah dilakukan oleh peneliti asing seperti Davies, Martin, Parneti, & Toubal (2015), De Simone (2015), Dudar, Spengel, dan Voget (2015). Sementara Kiswanto dan Purwaningsih (2014), Hartati (2014), Marfuah dan Azizah (2014), dan Kusuma (2017) telah meneliti faktor – faktor penentu transfer pricing untuk perusahaan-perusahaan Indonesia. Marfuah dan Azizah (2014) menemukan hasil bahwa pajak memiliki pengaruh negatif yang tidak signifikan terhadap transfer pricing.Kiswanto dan Purwaningsih (2014) menemukan bahwa pajak berpengaruh positif terhadap transfer pricing.Secara umum, penelitian sebelumnya pada faktor pendorong untuk transfer pricing telah menunjukkan temuan yang tidak konsisten. Selain itu, penelitian sebelumnya (Kusuma,2017) menyatakan bahwa agar menambahkan faktor keuangan dan non- keuangan seperti faktor manajemen dan kepuasan pelanggan untuk memperluas faktor penentu suatu perusahaan dalam melakukan transfer pricing.

METODE PENELITIAN

Penelitian ini menggunakan sumber data sekunder yang berasal dari laporan keuangan tahunan perusahaan multinasional yang tersedia dalam Bursa Efek Indonesia (BEI) untuk tahun 2014 – 2017.Data sekunder diperoleh melalui website www.idx.co.id. Penelitian ini memakai populasi perusahaan multinasional yang terdaftar dalam Bursa Efek Indonesia (BEI) periode tahun 2014 – 2017.Pengumpulan sampel dilakukan dengan menggunakan teknik purposive sampling, yaitu pemilihan sampel dengan menentukan kriteria tertentu. Teknik analisi dalam penelitian ini menggunakan Statistik Deskriptif, Uji Asumsi Klasik, Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, Analisis Regresi, Uji Adjusted R – Squared (Adj.R2), Uji t

HASIL DAN PEMBAHASAN

Subjek pada penelitian ini ialah perusahaan multinasional yang ada di Bursa Efek Indonesia (BEI) pada tahun 2014 – 2017 yang telah memenuhi kualifiakasi yang sudah ditetapkan menggunakan metode purposive sampling. Total sampel yang diperoleh yaitu sebanyak 154 perusahaan untuk tahun 2014 - 2017. Namun setelah dilakukan seleksi berdasarkan kriteria yang ditetapkan 60 perusahaan untuk tahun 2014 – 2017. Objek penelitiannya ialah transfer pricing, pajak penghasilan, profitabilitas, ukuran perusahaan dan aset tak berwujud. Pada tabel 1 berikut merupakan hasil dari seleksi pemilihan sampel perusahaan.

Tabel 1. Kriteria Purposive Sampling

Keterangan Jumlah Sampel

2014 2015 2016 2017

Jumlah Sampel Penelitian 154 154 154 154

Perusahaan multinasional yang tidak mempublikasikan laporan keuangan yang telah diaudit pada Bursa Efek Indonesia untuk periode

tahun 2014 – 2017

12 12 12 12

Perusahaan yang tidak mencantumkan transaksi

hubungan istimewa 28 28 28 28

Perusahaan mengalami kerugian selama periode

2014 – 2017 59 59 59 59

Perusahaan multinasional tidak memiliki perusahaan afiliasi dan/atau anak perusahaan

dalam negeri maupun luar negeri 14 14 14 14

Perusahaan multinasional yang laporan

keuangannya tidak menggunakan mata uang rupiah 26 26 26 26

Total 15 15 15 15

Total Sampel Penelitian 60

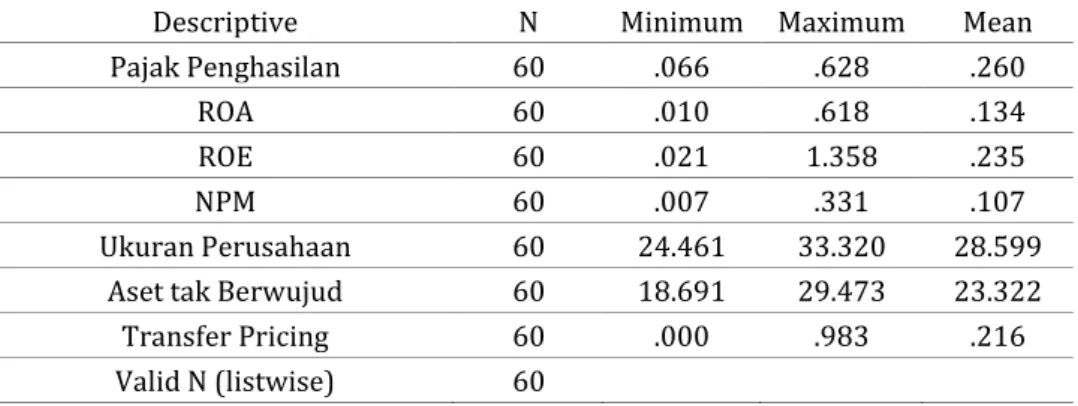

Kemudian, dari table 2 berikut, beberapa data penelitian yang telah didapatkan oleh peneliti sesuai dengan variabel-variabel, Variabel independen meliputi Pajak Penghasilan, Profitabilitas (ROA, ROE dan NPM), Ukuran Perusahaan dan Aset tak Berwujud sedangkan variabel dependennya adalah Transfer Pricing.

Tabel 2. Data Penelitian Descriptive Statistics

Descriptive N Minimum Maximum Mean

Pajak Penghasilan 60 .066 .628 .260

ROA 60 .010 .618 .134

ROE 60 .021 1.358 .235

NPM 60 .007 .331 .107

Ukuran Perusahaan 60 24.461 33.320 28.599 Aset tak Berwujud 60 18.691 29.473 23.322

Transfer Pricing 60 .000 .983 .216

Valid N (listwise) 60

Berdasarkan tabel 2 di atas, dapat diketahui nilai Pajak Penghasilan paling rendah adalah sebesar 0.066 sedangkan paling tinggi adalah 0.628 dengan nilai rata-rata sebesar 0.260, Nilai Profitabilitas ROA paling rendah adalah sebesar 0.010 sedangkan yang paling tinggi adalah 0.618 dengan nilai rata-rata sebesar 0.134. Nilai Profitabilitas ROE paling rendah sebesar 0.021 sedangkan yang paling tinggi adalah 1.36, dengan nilai rata-rata sebesar 0.235. Nilai Profitabilitas NPM paling rendah adalah 0.007 sedangkan yang paling tinggi adalah 0.331 dengan nilai rata-rata sebesar 0.107. Nilai ukuran perusahaan paling rendah adalah 24.461, sedangkan yang paling tinggi adalah 33.320, dengan nilai rata-rata adalah 28.599. Nilai Aset tak Berwujud paling rendah adalah 18.691, sedangkan paling tinggi adalah 23.322 dengan nilai rata-rata adalah 23.322. Nilai Transfer Pricing paling rendah adalah 0.000 sedangkan yang paling tinggi adalah 0.983, dengan nilai rata-rata sebesar 0.216.

Uji Normalitas

Tabel 3. Uji Normalitas

Dari data table 3 di atas dapat dilihat bahwa sig atau signifikansi atau nilai probabilitas keempat variabel adalah 0.541.Dari keempat variabel tersebut dapat dilihat bahwa nilai sig atau nilai probabilitas adalah sig > 0.050 maka data penelitian dikategorikan berdistribusi Normal.

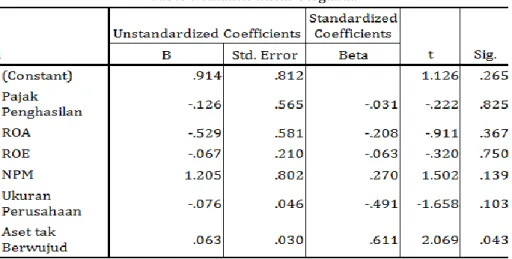

Analisis Regresi Linear Berganda

Tabel 4. Analisis linear berganda

Pada tabel 4 di atas menunjukkan persamaan regresi yang dapat menjelaskan ada atau tidaknya hubungan antara variabel bebas dengan variabel terikat serta dapat menginformasikan besarnya pengaruh variabel bebas terhadap variabel terikat.

Uji Adjusted R – Squared (Adj.R2).

Untuk memeriksa apakah model regresi linear yang terestimasi sudah cukup baik atau dengan kata lain untuk mengukur seberapa dekatkah garis regresi yang diestimasi terhadap data yang sebenarnya, maka biasanya digunakan ukuran Goodness of Fit R-Square (R2). R2 ini juga disebut dengan koefisien determinasi, dan nilainya berkisar antara 0 – 1.Untuk membandingkan model dengan jumlah variabel bebas yang berbeda, maka terdapat koefisien determinasi alternatif yang dinamakan dengan Adjusted R-Square (R2 yang telah disesuaikan terhadap jumlah variabel – lebih tepatnya terhadap derajat bebas dalam model).Nilai koefisien determinasi yang ditunjukkan dengan nilai adjusted R-Square dari model regresi digunakan untuk mengetahui besarnya transfer pricing yang dapat dijelaskan oleh variabel - variabel bebasnya.

Tabel 5. Uji Adjusted R – Squared (Adj. R2)

Berdasarkan tabel 5 di atas, menunjukkan bahwa koefisien determinasi yang menunjukkan nilai R2 sebesar 0.105 atau 10.5%. Dari nilai ini dapat disimpulkan bahwa

hubungan antara Pajak Penghasilan, Profitabilitas, Ukuran Perusahaan dan Aset Tak Berwujud dengan Transfer pricing adalah sebesar 10.5%. Hasil Penelitian ini yang menunjukkan nilai R Square jauh dari angka 1 atau 100 menunjukkan bahwa terjadi hubungan yang kecil antara variabel bebas dalam penelitian dengan variabel terikat yang diteliti.

Uji t (Pengujian secara Parsial)

Pengujian yang dilakukan untuk mengetahui pengaruh dari masing-masing variable bebas (independent) atau individu atau secara terpisah terhadap variabel terikat (dependent). Dalam penelitan ini Uji t digunakan untuk mengetahui pengaruh pajak penghasilan, profitabilitas, ukuran perusahaan dan aset tak berwujud terhadap transfer pricing.

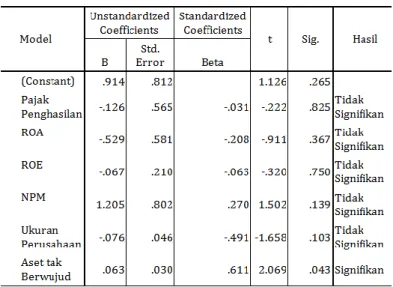

Tabel 6. Uji t (Pengujian secara Parsial)

Dari tabel 6 di atas dapat diketahui bahwa variabel pajak penghasilan memiliki nilai sig t sebesar 0,825 atau sig t > 0,05 ini menyatakan H1 ditolak yang berarti pajak

penghasilan berpengaruh tidak signifikan terhadaptransfer pricing. Variabel profitablitas memiliki nilai sig t sebesar 0.367, 0.750 dan 0.139 atau sig t > 0,05 ini menyatakanH2

ditolak yang berarti profitabilitas berpengaruh tidak signifikan terhadap transfer pricing. Variabel ukuran perusahaan memiliki nilai sig t sebesar 0,103 atau sig t > 0,05 ini menyatakan H3 ditolak yang berarti ukuran perusahaan berpengaruh tidak signifikan

terhadap transfer pricing. Variabel aset tak berwujud memiliki nilai sig t sebesar 0,043 atau sig t < 0,05 ini menyatakanH4 diterima yang berarti Aset tak berwujud berpengaruh

Pengaruh Pajak Penghasilan Terhadap Transfer Pricing

Berdasarkan pengujian yang dilakukan Pajak Penghasilan memiliki nilai sig t sebesar 0,825 atau sig t > 0,05 ini berarti Pajak Penghasilantidak signifikan terhadapTransfer Pricingperusahaan multinasional yang tersedia dalam Bursa Efek Indonesia (BEI) untuk tahun 2014 – 2017, arah pengaruh negatif ini artinya bahwa apabila nilai pajak penghasilan mengalami kenaikan maka nilai transfer pricing akan mengalami penurunan, sebaliknya apabila nilai pajak penghasilan mengalami penurunan maka nilai transfer pricing akan mengalami peningkatan. Hasil penelitian ini menunjukkan bahwa pajak penghasilan tidak berpengaruh terhadap transfer pricing

yang berarti bahwa hipotesis dalam penelitian ini ditolak.

Teori agensi menjelaskan adanya keputusan principal akan memberikan tanggung jawab kepada agent untuk mengelola aset perusahaan yang memiliki insentif melakukan

transfer pricing dengan tujuan memperkecil jumlah pajak yang harus dibayar. Namun

hasil penelitian ini tidak mendukung teori agensi tersebut. Salah satu faktor yang menyebabkan pajak penghasilan tidak berpengaruh terhadap transfer pricing adalah pihak fiskus yang secara subyektif melihat tujuan dilakukannya transfer pricing untuk menghindari pajak.Sehingga aparat perpajakan (fiskus) membuat langkah untuk meminimalkan praktik transfer pricing.Secara umum aparat perpajakan melihat adanya dua hal mendasar agar koreksi pajak terhadap praktik transfer pricing mendapat legitimasi yang kuat sehingga perusahaan multinasional meminimalkan praktik transfer

pricing. Pertama yaitu afiliasi (associated enterprises) atau hubungan istimewa (special

relationship) dan yang kedua yaitu kewajaran (arm’slength principle).

Prinsip kewajaran dan kelaziman usaha (arm’s length principle) merupakan prinsip yang mengatur bahwa apabila adanya kondisi dalam transaksi yang dilakukan dengan pihak-pihak yang mempunyai hubungan istimewa sama atau sebanding dengan kondisi dalam transaksi yang dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa yang menjadi pembanding, maka harga atau laba dalam transaksi yang dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa harus sama dengan atau berada dalam rentang harga atau laba dalam transaksi yang dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa yang menjadi pembanding (Marfuah, 2014). Hal ini juga diatur dalam Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 yang mengatur tentang jenis dokomumen yang wajib dilampirkan dalam pelaporan pajak atas adanya transaksi dengan pihak yang memiliki hubungan istimewa. Adanya peraturan-beberapa upaya tersebut dibuat oleh aparat perpajakan, agar dapat mengurangi penyalahgunaan transfer pricing terhadap perusahaan multinasional. Sehingga manajemen perusahaan tidak menjadikan beban pajak sebagai upaya untuk memanfaatkan praktik transfer pricing.

Pengaruh Profitabilitas Terhadap Transfer Pricing

Hasil pengujian menunjukkan, profitabilitas yang diukur dengan ROA, ROE, dan NPM memiliki nilai sig t > 0,05 yang berarti seluruh pengukuran profitabilitastidak berpengaruh terhadaptransfer pricingperusahaan multinasional yang tersedia dalam Bursa Efek Indonesia (BEI) untuk tahun 2014 – 2017. Hal ini menyimpulkan bahwa hipotesis untuk pengaruh profitabilitas terhadap transfer pricing ditolak.

Rasio profitabilitas yang dihitung menggunakan ROA menjelaskan gambaran perusahaan untuk menghasilkan keuntungan dari setiap satuan rupiah aset yang digunakan. Salah satu munculnya masalah dalam teori agensi ialah adanya horison waktu yang muncul akibat ketidakpastian jumlah arus kas di masa depan. Prinsipal lebih menekankan pada kondisi arus kas pada masa depan, sedangkan manajemen lebih

menekankan terhadap hal – hal yang berkaitan dengan pekerjaan mereka. Namun penelitian ini tidak mendukung adanya masalah dalam teori agensi tersebut. Karena baik perusahaan yang melakukan transfer pricing maupun yang tidak melakukan transfer

pricing mengabaikan informasi terkait return on asset perusahaan dalam mengambil

keputusan praktik transfer pricing.

Profitabilitas yang diukur menggunkan ROE menggambarkan kemampuan perusahaan dalam efisiensi penggunaan modal. Salah satu masalah dalam teori agensi yaitu suatu tindakan yang cenderung melakukan investasi berlebihan oleh pihak manajemen melalui pertumbuhan dan peningkatan dengan tujuan untuk memperluas kekuasaan atau penghargaan bagi dirinya tetapi dapat merugikan pihak pemegang saham. Namun hasil penelitian ini tidak sejalan dengan teori agensi tersebut. Seperti yang diungkapkan dalam penelitian Grant et, al (2013) bahwa perusahaan yang memiliki tingkat keuntungan yang besar memiliki sumber pendanaan internal yang lebih besar pula sehingga memungkinkan perusahaan cenderung memilih menggunakan modal sendiri untuk melakukan investasi yakni dari dana internalnya terlebih dahulu, seperti bentuk laba ditahan sebagai keuntungan yang dihasilkan perusahaan daripada menggunakan menggunakan dana eksternal atau dana yang berasal dari pihak ketiga yakni hutang kepada pihak afiliasi. Sehingga tingkat hutang perusahaan relatif rendah serta akan memperkecil risiko timbulnya kerugian dan biaya modal atau hutang yang tinggi serta pihak manajemen tidak melakukan investasi yang berlebihan.

Pengukuran rasio profitabilitas menggunakan NPM untuk menilai kemampuan perusahaan dalam menghasilkan laba yang diperoleh dari total penjualan. Dalam teori agensi, pihak principal dan agent akan berusaha untuk mencapai serta mempertahankan tingkat kemakmuran sesuai dengan yang mereka kehendaki. Sehingga perusahaan multinasional cenderung melakukan penjualan dengan pihak afiliasi untuk memperoleh tingkat laba bersih yang tinggi. Penjualan tersebut seringkali dilakukan dengan menggunakan harga yang tidak wajar. Tetapi hasil penelitian ini tidak mendukung teori tersebut. Perusahaan multinasional pada umumnya telah melakukan penjualan terhadap pihak afiliasi dengan harga pasar wajar. Hal tersebut didukung oleh PSAK No.7 tahun 2009 tentang pengungkapan pihak – pihak berelasi,yang didalamnya mengatur tentang laporang keuangan yang dibuat oleh entitas berisi pengungkapan yang diperlukan untuk dijadikan perhatian terhadap kemungkinan bahwa posisi keuangan dan laba rugi telah dipengaruhi oleh keberadaan pihak-pihak berelasi. Jadi keseluruhan rasio pengukuran profitabilitas tidak berpengaruh terhadap transfer pricing, hal ini menunjukkan bahwa semakin besar tingkat profitabilitas yang diperoleh perusahaan maka transfer pricing

perusahaan akan semakin menurun.

Pengaruh Ukuran Perusahaan Terhadap Transfer Pricing

Berdasarkan pengujian yang dilakukan, ukuran perusahaan memiliki nilai sig t > 0,05 ini berarti ukuran perusahaan tidaksignifikan terhadaptransfer pricingperusahaan multinasional yang tersedia dalam Bursa Efek Indonesia (BEI) untuk tahun 2014 – 2017. Hubungan dalam teori agensi mengakibatkan munculnya kecenderungan perbedaan kepentingan antara pemegang saham dengan manajemen perusahaan, karena pada dasarnya manusia memiliki sifat dasar untuk berusaha memaksimalkan utilitas bagi dirinya sendiri. Namun hasil penelitian ini tidak dapat mendukung teori agensi, karena perusahaan yang berukuran relative lebih besar akan dilihat kinerjanya oleh masyarakat sehingga para direksi atau manajer perusahaan tersebut akan menyamakan persepsi untuk lebih berhati-hati dan transparan dalam melaporkan kondisi

keuangnnya.Berdasarkan hasil penelitian ini semakin besar ukuran perusahaan maka semakin rendah intensitas transfer pricing.

Pengaruh Aset Tak Berwujud Terhadap Transfer Pricing

Berdasarkan pengujian yang dilakukan, aset tak berwujud memiliki nilai sig t < 0,05 ini menyatakan bahwa aset tak berwujud berpengaruhsignifikan terhadaptransfer

pricingperusahaan multinasional yang tersedia dalam Bursa Efek Indonesia (BEI) untuk

tahun 2014 – 2017. Hasil koefisien yang positif menunjukkan bahwa apabila asset tak berwujud mengalami kenaikan maka transfer pricing juga akan mengalami kenaikan, sebaliknya apabilan asset tak berwujud mengalami penurunan maka transfer pricing juga akan mengalami penurunan pula.

Hasil penelitian ini menunjukkan bahwa memberikan munculnya peluang yang lebih besar bagi perusahaan multinasional untuk meningkatkan intensitas praktik

transfer pricing melalui aset tak berwujud yang dimiliki oleh setiap perusahaan. Menurut

OECD (2012) intangible property yang dimiliki perusahaan sebagai hak untuk menggunakan properti industri seperti paten, merek dagang, nama dagang, desain dan model. Hal ini membuat perusahaan multinasional akan mendistribusikan aset tak berwujud mereka kepada entitas berelasi yang berkedudukan di negara dengan yuridiksi pajak yang lebih rendah kemudian menerima pembayaran royalti dari perusahaan afiliasi yang berlokasi di negara dengan tarif pajak tinggi (Dudar,Spengel,& Voget,2015). Selain itu aset tidak berwujud sulit dinilai, transfer pembayaran (yaitu royalti yang dikaitkan dengan tidak berwujud) juga sulit dinilai pada harga wajar (Gravelle, 2010). Perusahaan multinasional yang memiliki kebijakan bonus berdasarkan pendapatan akuntansi akan cenderung memilih prosedur akuntansi seperti metode amortisasi untuk meningkatkan profitabilitas perusahaan untuk tahun tersebut. Pada saat yang sama, perusahaan multinasional dapat mengalokasikan aset tidak berwujud mereka kepada anggota kelompok di yurisdiksi pajak rendah melalui mekanisme transfer pricing (Dudar et al., 2015). Tidak dapat disangkal, aset tak berwujud memiliki karakteristik tertentu seperti kurangnya pasar yang mapan dan penilaian subyektif yang dapat dieksploitasi secara bersamaan oleh perusahaan yang melakukan transfer pricing. Perusahaan cenderung memanfaatkan kesulitan dalam pengukuran aset tidak berwujud yang terkadang sulit jika membandingkan nilainya dengan arm’s length price. Khususnya di Indonesia yang masih kekurangan database dari mekanisme transfer pricing pada aset tidak berwujud.Transaksi dari harga transfer yang terjadi pada perusahaan multinasional dapat terjadi pada divisi yang berada dalam satu grup perusahaan, baik lokal maupun interasional. Hal ini menjadi peluang transaksi dengan entitas terkait yang menyebabkan terjadinya benturan kepentingan, sesuai dengan teori agensi (Jensen,1986).

SIMPULAN

Berdasarkan hasil analisis data mengenai penelitian yang bertujuan untuk menguji dan menganalisis faktor – faktor penentu terhadap praktik transfer pricing pada perusahaan non keuangan afiliasi yang terdaftar di BEI diperoleh hasil bahwa pajak penghasilan tidak berpengaruh terhadap transfer pricing, profitabilitas tidak berpengaruh terhadap transfer pricing, ukuran perusahaan jugatidak berpengaruh terhadap transfer pricing sedangkan aset tak berwujud memiliki pengaruh signifikan terhadap transfer pricing. Hasil penelitian ini menunjukkan bahwa aset tak berwujud memiliki pengaruh yang besar terhadap praktek transfer pricing. Praktek transfer pricing

pembayaran pajak yang bervariatif bahkan lebih rendah karena fleksibilitas dalam

transfer pricing lebih besar untuk aset tidak berwujud daripada bukti fisik karena harga

wajar lebih sulit ditentukan untuk aset tak berwujud. Sehingga dapat disimpulkan bahwa faktor penentu transfer pricing dalam penelitian ini yaitu aset tak berwujud.

Keterbatasan dalam penelitian ini adalah hanya mengambil sebagian kecil perusahaan yang terdaftar di Bursa Efek Indonesia.Sehingga hasil penelitian tidak dapat secara langsung digeneralisasi terhadap seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Informasi atas penelitian ini disajikan berdasarkan pemilihan indikator yang terbatas pada ketersediaan informasi yang ada pada annual report perusahaan. Infromasi yang ada pada annual report perusahaan terkadang masih minim sehingga dalam mencari informasi untuk menentukan nilai yang dibutuhkan masih terdapat subjektifitas. dalam penelitian ini hasil atas nilai R Square atas penelitian ini hanya sebesar 10,5% variabel bebas yang mempengaruhi variabel terikat. Sisanya sebesar 89.5% dipengaruhi variabel yang tidak dijelaskan dalam penelitian ini.

DAFTAR PUSTAKA

Cristea, A., & Nguyen, D. (2013). Transfer Pricing by Multinational Firms: New Evidence from Foreign Firm Ownerships. MPRA Paper No. 61922, (61922). Retrieved from

http://mpra.ub.unimuenchen.de/61922/

Davies, R. B., Martin, J., Parneti, M., dan Toubal, F. (2015) "Knocking on Tax Haven ’ s Door." Multinational

Firms and Transfer Pricing: 28.

De Simone, L., K.J. Klassen en J.K. Seidman. Unprofitable Affiliates and Income Shifting Behavior, Rock Center for Corporate Governance at Stanford University Working Paper, 2014

Dinca, M. H., & Fitriana, V. E. (2019). Do R&D Expenditure, Multinationality And Corporate Governance Influence Transfer Pricing Aggressiveness?. Jurnal Akuntansi dan Bisnis: Jurnal Program studi Akuntansi, 5(2), 102-114.

Dudar, O., Spengel, C., & Voget, J. (2015). The impact of taxes on bilateral royalty flows. ZEW-Centre for European Economic Research Discussion Paper, (15-052).

Fadhilah, M. A. (2018). Pengaruh Pajak Dan Intangible Assets Terhadap Motivasi Perusahaan Melakukan Transfer Pricing.

Gravelle, J. (2010). Tax havens: International tax avoidance and evasion. DIANE Publishing

Huda, M. K., & SH, M. (2017). Hukum Pajak Kontemporer-Teori, Praktik dan Perkembangan. Zifatama Jawara.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

Kiswanto, N., & Purwaningsih, A. (2014). Pengaruh Pajak, Kepemilikan Asing, dan Ukuran Perusahaan terhadap Transfer Pricing pada Perusahaan Manufaktur di BEI 2010-2013. Jurnal Akuntansi Fakultas Ekonomi. Universitas Atma Jaya: Jogyakarta.

Marfuah, M., & Azizah, A. P. N. (2014). Pengaruh pajak, tunneling incentive dan exchange rate pada keputusan transfer pricing perusahaan. Jurnal Akuntansi dan Auditing Indonesia, 18(2), 156-165. Pajak, D. J. (2007).Undang-Undang No. 28 Tahun 2007 Tentang “Ketentuan Umum Dan Tata Cara

Perpajakan.

Pajak, D. J. (2008).Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Richardson, G., Taylor, G., &Lanis, R. (2013). Determinants of transfer pricing aggressiveness: Empirical evidence from Australian firms. Journal of Contemporary Accounting and Economics, 9(2),136–150.

http://doi.org/10.1016/j.jcae.2013.06.002

Rahayu, P. (2019). Determinasi Keputusan Transfer Pricing Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2014–2018 (Doctoral dissertation, Universitas Wiraraja).

Suarningrat, L. F., & Setiawan, P. E. (2013). Manajemen Pajak sebagai Upaya untuk Efisiensi Pajak Penghasilan Wajib Pajak Badan. E-Jurnal Akuntansi Universitas Udayana, 5(2), 291-306.

Wilkie, P. J., & Limberg, S. T. (1993)Measuring explicit tax (dis) advantage for corporate taxpayers: An alternative to average effective tax rates. The Journal of the American Taxation Association, 15(1), 46. Yuniarto, P. R. (2016). Masalah globalisasi di Indonesia: Antara kepentingan, kebijakan, dan