ANALISIS POTENSI , EFEKTIFITAS DAN KONTRIBUSI

PAJAK HOTEL DAN RESTORAN TERHADAP PENDAPATAN

ASLI DAERAH KOTA BANDUNG TAHUN 2014-2018

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana

Oleh : Fitriani Hasan 11160840000007

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF Hari ini, Selasa 3 Bulan Maret Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas Mahasiswa :

1. Nama : Fitriani Hasan

2. NIM : 11160840000007

3. Program Studi : Ekonomi Pembangunan

4. Judul Skripsi : Analisis Potensi, Efektifitas Dan Kontribusi Pajak Hotel Dan Restoran Terhadap Pendapatan Asli Daerah Kota Bandung Tahun 2014-2018.

PajakHotel Dan Restoran Terhadap Pendapatan Asli Daerah (PAD) Kota Bandung Tahun 2014-2018. Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa diatas tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Universitas Islam Syarif Hidayatullah Jakarta.

Jakarta, 03 Maret 2020

1. Prof. Dr. H. Abdul Hamid, MS

NIP.195706171985031002 ( )

Penguji 1

2. Djaka Badranaya, ME

NIP.19970530200701 ( ) Penguji 2

DAFTAR RIWAYAT HIDUP I. Identitas Pribadi

1. Nama : Fitriani Hasan

2. Tempat/ Tanggal Lahir : Rantepao , 01 Februari 1998

3. Alamat : Jln. Asalea Mas 1, Blok N.7 No.8 Villa Pamulang Mas II , Kelurahan Bambu Apus, Kecamatan Pamulang , Kota Tangerang Selatan , Banten

4. Telepon : 0852-3087-6279

5. Email : hasanfitriani12@ymail.com II. Riwayat Pendidikan

1. SDN 04 Rantepao Tahun 2004-2010

2. SMPN 01 Rantepao Tahun 2010-2013

3. SMAN 2 Rantepao Tahun 2013-2016

4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2016-2020 III. Pengalaman Organisasi

1. Anggota Himpunan Mahasiswa Jurusan (HMJ) Ekonomi Pembangunan tahun 2017-2019.

2. Bendahara Himpunan Mahasiswa Jurusan (HMJ) Ekonomi Pembangunan tahun 2019.

3. Anggota LSO Saman (Seisdance) Fakultas Ekonomi Dan Bisnis. IV. Seminar Dan Workshop

1. Seminar nasional “Edukasi Keuangan Bagi Mahasiswa FEB UIN Syarif Hidayatullahb Jakarta”.

2. Workshop “40 Menit Mengajar BPJS Ketenagakerjaan”.

ABSTRAK

Potensi pajak hotel dan pajak restoran merupakan salah satu solusi untuk meningkatkan Pendapatan Asli Daerah Kota Bandung. Penelitian ini bertujuan untuk mengetahui seberapa besar potensi dan tingkat efektifitas penggalian potensi pajak hotel dan restoran Kota Bandung serta tingkat kontribusi pajak hotel dan pajak restoran terhadap Pendapatan Asli Daerah Kota Bandung tahun 2014-2018. Metode penelitian yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif. Populasi dalam penelitian ini seluruh hotel dan restoran yang ada di Kota Bandung metode yang digunakan dalam pengambilan sampel adalah non probability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi para unsur atau anggota populasi untuk dipilih menjadi sampel dan teknik sampling yang digunakan adalah teknik sampel jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Jenis data yang digunakan dalam penelitian ini yaitu data sekunder yang diperoleh dari Laporan DPPKB tahun 2014-2018 dan laporan dari Dinas Kebudayaan dan Pariwisata Kota Bandung tahun 2014-2018. Data yang dianalisis dalam metode ini adalah data time series dalam periode waktu 5 tahun (2014-2018) dengan menggunakan Microsoft Excel dalam pengolahan data. Hasil dari penelitian ini menunjukkan bahwa potensi penerimaan pajak hotel dan restoran mengalami peningkatan dalam kurun waktu 5 tahun dari tahun 2014-2018. Kemudian tingkat efektifitas pajak hotel dan restoran sangat efektif namun apabila dibandingkan dengan potensi penerimaan pajak hotel dan restoran tingkat efektifitas penggalian potensi pajak hotel dan pajak restoran cukup efektif karena nilai efektifitasnya dibawah 100% . Selanjutnya, hasil analisis kontribusi pajak hotel dan restoran terhadap Pendapatan Asli Daerah Kota Bandung selalu meningkat setiap tahunnya tetapi persentase kontribusinya sangat kurang karena berada dibawah 20% menurut Kepmendagri No.690.900.327 Tahun 2006. Kurangnya kontribusi pajak hotel dan restoran terhadap PAD Kota Bandung dipengaruhi oleh unsur pajak yang lain.

Kata Kunci : Potensi, Efektifitas, Kontribusi Pajak Hotel Dan Restoran , Pendapatan Asli Daerah

Abstract

The potential for hotel tax and restaurant tax is one of the solutions to increase Bandung's local revenue. This study aims to determine how much the potential and level of effectiveness of extracting the potential for hotel and restaurant taxes in Bandung City and the level of contribution of hotel and restaurant taxes to Regional Original Income in Bandung City in 2014-2018. The research method used in this research is quantitative descriptive analysis method. The population in this study are all hotels and restaurants in Bandung. The method used in sampling is non-probability sampling, namely sampling techniques that do not provide equal opportunities or opportunities for elements or members of the population to be selected as samples and the sampling technique used is Saturated sample technique is a sampling technique when all members of the population are used as samples. The type of data used in this study is secondary data obtained from the 2014-2018 DPPKB report and the 2014-2018 report from the Bandung City Culture and Tourism Office. The data analyzed in this method is time series data over a period of 5 years (2014-2018) using Microsoft Excel in data processing. The results of this study indicate that the potential for hotel and restaurant tax revenue has increased in the 5 year period from 2014-2018. Then the effectiveness level of hotel and restaurant taxes is very effective, but when compared with the potential for hotel and restaurant tax revenues, the effectiveness of extracting the potential for hotel and restaurant taxes is quite effective because the effectiveness value is below 100%. Furthermore, the results of the analysis of the contribution of hotel and restaurant taxes to the Regional Original Income of Bandung City always increase every year but the percentage contribution is very less because it is below 20% according to Kepmendagri No.690,900,327 of 2006. The lack of hotel and restaurant tax contributions to Bandung City PAD is influenced by other tax elements.

Keywords: Potential, Effectiveness, Hotel and Restaurant Tax Contribution, Locally-generated revenue.

KATA PENGANTAR

Assalamualaikum warahmatullahi wabarakatuh,

Segala puji serta rasa syukur penulis panjatkan kepada Allah Subhanahu Wata’ala yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Potensi, Efektifitas Dan Kontribusi Potensi Pajak Hotel Dan Restoran Terhadap Pendapatan Asli Daerah Kota Bandung Tahun 2014-2018” dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis pada program studi Ekonomi Pembangunan.

Penulis menyadari bahwa skripsi ini tidak akan terselesaikan dengan baik jika tanpa bantuan dan dukungan dari berbagai pihak. Maka dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya dan semoga Allah SWT memberikan pahala, kesehatan dan keberkahan serta balasan yang setimpal atas amal kebaikan kepada seluruh pihak yang telah memberikan bantuan moril maupun materil kepada :

1. Orang tua penulis, Bapak Hasan Ima dan Ibu Nurhayati yang selalu memberikan kasih sayang , mendoakan dan memberikan dukungan secara moril maupun materil kepada penulis dalam hal apapun , termasuk dalam menyelesaikan skripsi ini.

2. Saudara penulis , kakak-kakak yang selalu memberikan dukungan serta motivasi dalam menyelesaikan skripsi ini , serta keponakan-keponakan penulis yang selalu memberikan semangat dan menghibur dalam segala suasana.

3. Bapak Prof.Dr.Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP., selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta serta jajaran.

4. Bapak M. Hartana Iswandi Putra, M.Si selaku Kepala Jurusan dan Bapak Deni Pandu, M.Sc selaku Sekretaris Jurusan Ekonomi Pembangunan yang telah memberikan motivasi selama penyelesaian perkuliahan.

5. Bapak Drs. Rusdianto, M.Sc selaku pembimbing skripsi yang telah meluangkan waktu ditengah kesibukannya untuk selalu membimbing, mengarahkan, dan memotivasi penulis dalam menyelesaikan skripsi ini.

6. Bapak Arief Fitrijanto M.Si selaku dosen pembimbing akademik yang telah memberikan dukungan dan arahan serta motivasi kepada penulis semenjak awal perkuliahan hingga dapat menyelesaikan skripsi ini.

7. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah memberikan ilmu yang berharga selama proses perkuliahan, serta seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis yang telah melayani dan membantu.

8. Kepada Fauzan Azhima yang selalu menemani , membantu dan memberi semangat dalam proses perkuliahan sampai tahap penyusunan skripsi ini. 9. Kepada Medina, Rahma, Nanda , Alaika , Naza, Tyas, Ipeh, Soraya , Indah

yang selalu setia menemani , mendengarkan dan memberi semangat selama masa perkuliahan sampai tahap penyusunan skripsi.

10. Kepada teman-teman LSO Seisdance 2016 terimakasih untuk pengalaman dan kenangan selama masa kuliah.

11. Kepada Halim , Rangga , Dika dan Ekap (Berubah Lu) , Nabila dkk (Warman) , Udin dkk serta mentor dan astor (Gabuters) , Liburan bareng yuk yang selalu memberikan motivasi dan menghibur selama masa kuliah hingga tahap penyusunan skripsi ini.

12. Teman-teman , senior dan adik-adik HMJ Ekonomi Pembangunan yang telah memberikan banyak pengalaman selama berorganisasi di HMJ Ekonomi Pembangunan.

13. Teman-teman KMS yang tidak bisa saya sebutkan namanya satu persatu yang selalu ada dan selalu memberikan motivasi serta semangat dalam menyelesaikan skripsi ini.

14. Teman-teman seperjuangan Angkatan 2016 yang kini sama-sama berjuang untuk menyelesaikan skripsi terima kasih untuk 4 tahun kebersamaannya. 15. Kepada teman-teman KKN 174 Rastadasa yang telah memberikan banyak

pengelaman berharga serta dukungan yang tiada henti selama penyelesaian skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini terdapat banyak kekurangan dan masih jauh dari kesempurnaan. Oleh karena itu penulis memohon maaf atas segala kekurangan, dan penulis juga mengharapkan kritik dan saran yang nantinya dapat memberikan masukan bagi penulis. Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat untuk banyak pihak, terima kasih.

Wassalamualaikum warahmatullahi wabarakatuh

Jakarta, 29 September 2020

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...iii

LEMBAR PERNYATAAN KEASLIAN KARYA TULIS ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAK ... vii

Abstract ... viii

KATA PENGANTAR... ix

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 11 C. Batasan Masalah ... 12 D. Rumusan Masalah ... 13 E. Tujuan Penelitian ... 13 F. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA... 15

A. Landasan Teori ... 15

1. Otonomi Daerah ... 15

2. Pendapatan Asli Daerah (PAD) ... 19

3. Pajak Daerah... 22

4. Pajak Hotel ... 29

5. Pajak Restoran ... 34

6. Wisatawan ... 37

7. Aspek Kajian Operasional (Potensi , Efektifitas Dan Kontribusi) ... 40

B. Tinjauan Kajian Terdahulu ... 42

C. Kerangka Pemikiran ... 46

Gambar 2.3 Kerangka Pemikiran ... 48

BAB III METODOLOGI PENELITIAN ... 49

A. Jenis Penelitian ... 49

B. Metode Populasi Dan Sampel ... 50

C. Metode Pengambilan Dan Sumber Data ... 50

xiii

1. Analisis Deskriptif Kuantitatif... 52

2. Analisis Potensi Pajak Hotel Dan Pajak Restoran ... 52

3. Analisis Efektifitas Potensi Pajak Hotel Dan Pajak Restoran ... 54

4. Analisis Rasio Kontribusi Pajak Daerah. ... 56

E. Definisi Operasional Variabel ... 57

BAB IV PEMBAHASAN ... 60

A. Gambaran Umum Objek Penelitian ... 60

1. Sejarah Singkat Kota Bandung ... 60

2. Letak Geografis Kota Bandung ... 62

3. Visi Dan Misi Kota Bandung ... 64

B. Hasil Analisis Dan Pembahasan ... 67

1. Analisis Potensi Pajak ... 67

2. Analisis Efektifitas Pajak ... 72

3. Analisis Kontribusi Pajak Daerah Terhadap PAD ... 78

BAB VPENUTUP... 84

A. Kesimpulan ... 84

B. Saran ... 88

DAFTAR PUSTAKA ... 90

xiv

DAFTAR TABEL

Tabel 1.1 Persentase Realisasi Pendapatan Pemerintah Kota Bandung ... 2

Tabel 1.2 Pajak Daerah Kota Bandung Menurut Jenisnya Tahun 2014-2018 ... 5

Tabel 1.3 Jumlah Hotel dan Jumlah Restoran Berdasarkan Jenisnya Di Kota Bandung... 6

Tabel 1.4 Target Dan Realisasi Pajak Hotel Dan Restoran Kota Bandung ... 9

Tabel 2.1 Pengelompokan Jenis Pajak Daerah ... 24

Tabel 2.2 Ringkasan Penelitian Terdahulu ... 43

Tabel 3.1 Klasifikasi Kriteria Presentase Kontribusi Pajak Daerah ... 56

Tabel 3.2 Operasional Variabel ... 59

Tabel 4.1 Hasil Perhitungan Analisis Potensi Pajak Hotel ... 67

Tabel 4.2 Hasil Perhitungan Analisis Potensi Pajak Restoran Kota ... 70

Tabel 4.3 Hasil Analisis Tingkat Efektifitas Pajak Hotel Dan Penggalian Potensi 73 Tabel 4.4 Hasil Analisis Efektifitas Dan Penggalian Potensi Pajak Restoran ... 76

Tabel 4.5 Kontribusi Pajak Hotel Terhadap PAD Kota Bandung Tahun 2014-2018 ... 79

Tabel 4.6 Kontribusi Pajak Restoran Terhadap PAD Kota Bandung Tahun 2014-2018 ... 81

xv

DAFTAR LAMPIRAN

Lampiran 1 Tabel Pendapatan Asli Daerah ... 92

Lampiran 2 Jumlah Wisatawan Kota Bandung 2014-2018 ... 92

Lampiran 3 Tabel Perhitungan Potensi Pajak Hotel Kota Bandung ... 92

Lampiran 4 Tabel Perhitungan Potensi Pajak Restaurant Kota Bandung ... 94

Lampiran 5 Perhitungan Tingkat Efektifitas Pajak Hotel ... 96

Lampiran 6 Perhitungan Tingkat Efektifitas Pajak Restauran ... 97

Lampiran 7 Tabel Perhitungan Kontribusi Pajak Hotel ... 98

1 BAB I PENDAHULUAN A. Latar Belakang

Otonomi daerah saat ini perlu ditelaah lagi dalam mencari sumber penerimaan daerahnya untuk dapat membiayai pengeluaran pemerintah daerah dalam rangka menyelenggarakan pembangunan daerah dan dalam hal ini pemerintah daerah juga dituntut untuk mampu membiayai segala kebutuhan daerahnya. Dimana dalam penyelenggaraan otonomi daerah ini sangat diperlukan prinsip-prinsip demokrasi , peran serta masyarakat, pemerataan dan keadilan serta hal yang terpenting yaitu potensi daerah.

Pelaksanaan otonomi setiap daerah yang ada di indonesia salah satunya Kota Bandung harus dituntut untuk meningkatkan PAD yang dapat dilakukan dengan cara mencari dan menggali potensi yang ada. Namun , setelah berlangsungnya otonomi daerah ini hampir semua daerah di Indonesia masih bergantung pada pusat salah satunya Kota Bandung. Ini dibuktikan dengan masih kecilnya kontribusi PAD terhadap pendapatan daerah dan dari struktur pendapatan daerah Kota Bandung masih bergantung pada dana perimbangan.

Di Kota Bandung sendiri , apabila melihat struktur pendapatan Kota Bandung pada tabel 1.1 di bawah ini , dapat dilihat bahwa masih banyak pendapatan daerah Kota Bandung yang disumbang oleh Dana Perimbangan. Sehingga, dapat dikatakan bahwa ketergantungan pendapatan daerah terhadap komponen diluar PAD (Dana Perimbangan) masih tergolong tinggi.

2 TABEL 1.1

Persentase Realisasi Pendapatan Pemerintah Kota Bandung Menurut Jenis Pendapatan Tahun 2014-2018

No Jenis Pendapatan Persentase Rata-Rata

Persentase 2014 2015 2016 2017 2018

I PENDAPATAN

ASLI DAERAH 94,89 105 77,3 85,5 50,91 83 I.1 Pajak Daerah 99,97 102,4 78,2 92,62 77,83 90 I.2 Retribusi Daerah 75,63 12,48 44,93 89,06 6,77 46 1.3 Hasil Pengelolaan Kekayaan Daerah

Yang Dipisahkan

48,84 101,1 53,29 102,8 1,97 62

I.4

Lain-lain

Pendapatan Asli Daerah Yang Sah

80,52 161,1 95,53 56,43 13,43 81 II DANA PERIMBANGAN 98,5 90,5 89,61 94,94 90,8 93 III LAIN-LAIN PENDAPATAN ASLI YANG SAH 51,14 96,5 95,83 77,6 12,94 67

Sumber : Laporan Realisasi Anggaran Kota Bandung (PPID Kota Bandung) Tahun 2014-2018

Dari tabel 1.1 diatas kita dapat melihat bahwa Dana Perimbangan lebih besar nilainya dari pada penerimaan Pendapatan Asli Daerah. Dimana yang kita ketahui bahwa dana perimbangan merupakan dana yang bersumber dari pendapatan APBN pusat yang dialokasikan kepada daerah. Persentase kontribusi PAD terhadap pendapatan daerah yang relatif rendah tersebut mengindikasikan bahwa pemerintah Kota Bandung belum dapat memaksimalkan potensi yang terdapat di sektor PAD dalam hal ini pajak daerah sebagai upaya untuk meningkatkan pendapatan daerah.

3

Demi merealisasikan otonomi daerah di Kota Bandung yang sesungguhnya maka pemerintah daerah harus mengupayakan peningkatan penerimaan yang berasal dari daerahnya sendiri. Salah satunya dengan menggali potensi yang ada. Dimana ini bertujuan untuk memperbesar keuangan daerah yang dapat digunakan untuk membiayai kebutuhan daerah Kota Bandung.

Salah satu sumber penerimaan pendapatan asli daerah yaitu pajak daerah, dimana pajak daerah dapat memberikan keluasan pada daerah dalam melaksanakan otonomi daerah dan salah satu komponen Pendapatan Asli Daerah yaitu Pajak Daerah dimana pajak daerah merupakan kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan peraturan undang-undang dengan tidak mendapatkan imbalan secara langsung yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah (Ahmad Yani, 2013).

Dari data tabel 1.1 diatas tadi dapat di lihat bahwa pajak daerah menempati posisi terbesar setiap tahunnya yang selalu meningkat setiap tahunnya. Salah satu pendapatan daerah yaitu berasal dari pajak dan ini merupakan salah satu langkah pemerintah kota bandung untuk mensejahterakan rakyat dan meningkatkan PAD karena pajak telah menjadi alat yang digunakan oleh pemerintah daerah Kota Bandung untuk membiayai pengeluaran daerahnya dan juga sebagai alat untuk menyokong pembangunan daerah.

4

Menurut Undang-undang dan Perda serta berdasarkan potensi yang ada, jenis pajak yang dikelola oleh Dinas Pelayanan Pajak Kota Bandung terdiri atas:

1. Pajak Biaya Perolehan Hak Tanah dan Bangunan (BPHTB); 2. Pajak Bumi dan Bangunan (PBB) Perdesaan dan Perkotaan. 3. Pajak Hotel;

4. Pajak Restoran; 5. Pajak Hiburan; 6. Pajak Reklame;

7. Pajak Penerangan Jalan; 8. Pajak Parkir;

9. Pajak Air Tanah;

Dari sembilan jenis pajak daerah diatas , pajak hotel dan pajak restoran yang menempati posisi tertinggi sebagai penerimaan pajak daerah di Kota Bandung. Ini dibuktikan oleh tabel 1.2 dibawah ini. Dimana berdasarkan Tabel 1.2 berikut dapat dilihat bahwa perolehan penerimaan pajak daerah paling besar berasal dari pajak hotel dan pajak restoran. Dimana pajak hotel dan pajak restoran mengalami peningkatan yang sangat signifikan dari tahun 2014- 2018.

Ini menunjukkan bahwa dalam pajak hotel dan pajak restoran yang merupakan pendapatan pajak daerah Kota Bandung dapat memberikan sumbangsih terbesar dalam Pendapatan Asli Daerah. Namun faktanya dari data laporan realisasi pajak daerah menurut jenis pendapatan , kota bandung masih bergantung pada penerimaan dana perimbangan . Ini dibuktikan dalam tabel 1.1 karena Dana Perimbangan masih besar jumlah penerimaannya daripada penerimaan pendapatan asli daerah kota bandung.

5

Berikut ini data realisasi pajak daerah pemerintah Kota Bandung Tahun 2014-2018 menurut jenis pajaknya :

Tabel 1.2

Pajak Daerah Kota Bandung Menurut Jenisnya Tahun 2014-2018 No Jenis Pajak Tahun 2014 2015 2016 2017 2018 1 Pajak Hotel 204.149.137.826 215.285.361.236 274.809.331.603 300.000.000.000 310.000.000.000 2 Pajak Restoran 142.376.159.558 181.868.358.707 241.788.513.937 255,000,000,000 300.000.000.000 3 Pajak Hiburan 241.788.513.937 50.449.101.884 69.831.106.484 100.000.000.000 100.000.000.000 4 Pajak Reklame 23.641.404.085 18.107.052.336 25.653.533.922 244.048.569.530 240.000.000.000 5 PPJ 159.123.681.023 178.144.137.262 177.358.328.595 180.000.000.000 195.000..000.000 6 Pajak Parkir 12.150.329.775 20.234.816.571 29.289.132.387 32.500.000.000 42.000.000.000 7 Pajak Air Tanah 26.020.552.937 30.260.440.425 33.686.169.278 37.500.000.000 31.500.000.000 8 BPHTB 418.787.336.368 399.885.860.295 440.329.093.979 578.500.000.000 670.000.000.000 9 PBB 372.793.298.489 391.020.956.093 418.672.217.892 672.548.569.530 725.000.000.000 Jumlah 1.400.863.832.385 1.485.256.084.809 1.711.417.428.077 2.400.097.139.060 2.426.158.000.000

Sumber: Laporan Target Dan Realisasi Pajak Daerah Dinas Pelayanan Pajak Kota Bandung Tahun 2014-2018

Dari tabel 1.2 diatas menunjukkan bahwa pajak hotel dan pajak restoran selalu meningkat setiap tahunnya, dimana peningkatan pajak hotel dan pajak restoran setiap tahunnya ditunjang oleh banyaknya wisatawan yang berkunjung untuk menikmati pariwisata yang ada di Kota Bandung . Seperti yang kita ketahui bahwa Kota Bandung terkenal dengan julukan Kota Pariwisata karena begitu banyaknya wisata yang ada di Kota Bandung sehingga dapat menarik minat wisatawan untuk berkunjung ke Kota Bandung.

6

Maka dari itu, pajak hotel dan restoran merupakan penerimaan pajak yang paling besar , ini dikarenakan Kota Bandung memiliki latar belakang sebagai kota pariwisata.

Salah satu fasilitas yang mendukung pariwisata di Kota Bandung adalah hotel dan restoran . Hotel dan restoran merupakan fasilitas yang memberikan penerimaan pajak paling besar terhadap Kota Bandung serta hotel dan restoran juga merupakan penunjang pariwisata di Kota Bandung . Hal ini dikarenakan para wisatawan yang berkunjung ke Kota Bandung untuk berwisata di Kota Bandung akan menikmati penginapan dan kuliner yang ada di Kota Bandung. Oleh karena itu penerimaan pajak hotel dan pajak restoran yang ada di Kota Bandung selalu meningkat setiap tahunnya.

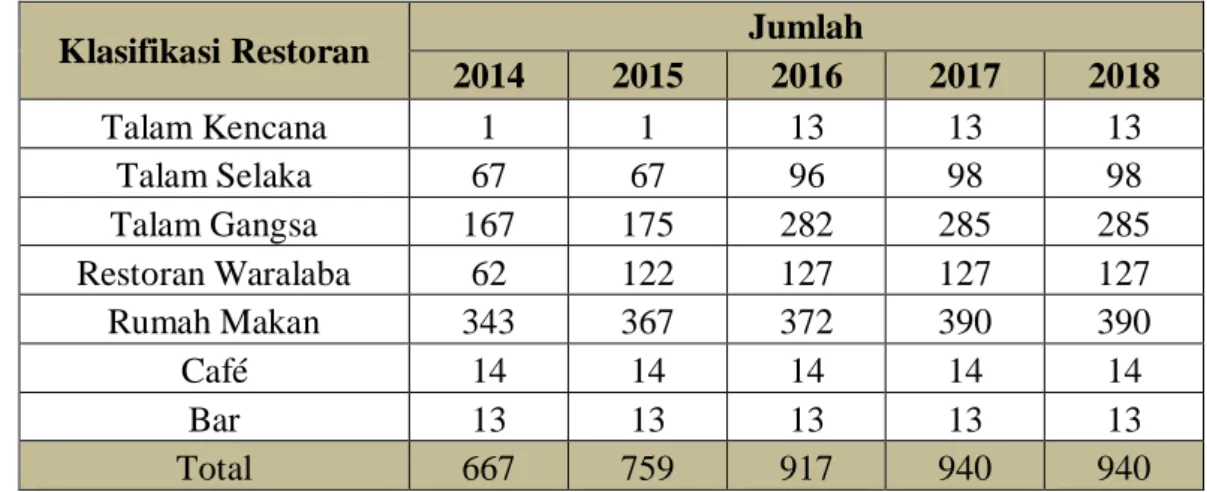

Berikut data mengenai jumlah hotel dan jumlah restoran berdasarkan jenisnya yang ada di Kota Bandung Tahun 2014-2018 :

Tabel 1.3

Jumlah Hotel dan Jumlah Restoran Berdasarkan Jenisnya Di Kota Bandung Tahun 2014-2018

Hotel Tahun Jenis Hotel Total Bintang 1 Bintang 2 Bintang 3 Bintang 4 Bintang 5 Non Bintang 2014 9 25 40 28 10 270 382 2015 10 25 41 32 9 275 392 2016 10 25 42 32 9 218 336 2017 10 25 42 32 9 218 336 2018 20 111 92 46 11 218 498

7 Restoran

Klasifikasi Restoran Jumlah

2014 2015 2016 2017 2018 Talam Kencana 1 1 13 13 13 Talam Selaka 67 67 96 98 98 Talam Gangsa 167 175 282 285 285 Restoran Waralaba 62 122 127 127 127 Rumah Makan 343 367 372 390 390 Café 14 14 14 14 14 Bar 13 13 13 13 13 Total 667 759 917 940 940

Sumber: Dinas Kebudayaan Dan Pariwisata Kota Bandung (Data Diolah Penulis)

Tabel 1.3 diatas menunjukkan tentang jumlah wajib pajak hotel maupun restoran. Dimana dari tabel diatas, kita dapat melihat bahwa setiap tahunnya dari tahun 2014-2018 , baik Hotel Bintang 1 , Bintang 2, Bintang 3, Bintang 4, Bintang 5 sampai dengan Hotel Non Bintang selalu mengalami peningkatan jumlah hotel. Sama halnya dengan restoran yang ada di Kota Bandung , dimana untuk restoran yang ada di Kota Bandung dibagi menjadi 7 golongan restoran yaitu untuk jenis restoran tertinggi atau besar disebut Talam Kencana , untuk jenis restoran menengah atau sedang disebut Talam Selaka , sedangkan untuk golongan restoran yang terendah atau kecil biasa di sebut Talam Gangsa, lalu ada restoran waralaba , rumah makan , cafe dan bar. Dari data diatas juga kita dapat melihat bahwa untuk jumlah restoran di Kota Bandung semuanya mengalami peningkatan jumlah hotel dari tahun 2014-2018. Dinas pelayanan pajak kota bandung mengenakan pajak hotel dan restoran terhadap badan atau orang yang membayar atas pelayanan hotel dan restoran sebesar 10%. Dimana pengusaha hotel dan restoran ( wajib pajak) , harus menggunakan nota pesanan (bill) dalam memungut pembayaran pajak hotel dan restoran dari konsumen .

8

Dengan meningkatnya jumlah wajib pajak yaitu hotel dan restoran yang ada di Kota Bandung , ini berdampak pada potensi yang dapat digali dari kedua pajak ini apakah dapat meningkat tiap tahunnya atau bahkan sebaliknya. Dimana upaya untuk menggali potensi dari kedua pajak ini untuk menjawab gap atau permasalahan mengenai penerimaan pendapatan daerah yang di dominasi bersumber dari dana perimbangan bukan dari pendapatan asli daerah . Penerimaan pajak ini juga harus diupayakan sebagai the last effort artinya bahwa pemerintah daerah harus benar-benar mengoptimalkan pajak daerah yang sudah ada seperti pajak hotel dan pajak restoran demi kebutuhan daerah kota bandung.

Untuk menilai hal tersebut dapat dilakukan dengan menggunakan tolok ukur atau indikator. Pajak hotel dan pajak restoran merupakan bagian dari pajak daerah, oleh karena itu indikator yang digunakan pun sama. Indikator yang akan digunakan dalam menilai pajak yaitu potensi yang didasarkan pada perhitungan riil. Maka dari itu, perlunya dianalisis potensi pajak hotel dan pajak restoran untuk mengetahui besarnya potensi dari masing-masing kedua pajak tersebut .

Dalam melaksanakan pemungutan pajak hotel dan restoran di Kota Bandung , petugas Dinas Pelayanan Pajak (Disyanjak) Kota Bandung berorientasi pada target yang telah dibuat sebelumnya. Target ini telah dibuat perbulan, dengan berdasarkan pada penerimaan bulan yang sama pada tahun sebelumnya (implementasi). Dimana ini sesuai dengan dasar hukum pemungutan pajak hotel dan pajak restoran yaitu peraturan Wali Kota (PERWAL) Kota Bandung No.236 tahun 2017 tentang cara pemungutan pajak hotel dan restoran . Penetapan target penerimaan pajak hotel dan restoran didasarkan pada perkembangan pencapaian target dari tahun sebelumnya mengenai penetapan pajak hotel & restoran.

9

Berikut ini data realisasi penerimaan pajak hotel dan restoran Kota Bandung dari tahun 2014 hingga tahun 2016.

Tabel 1.4

Target dan Realisasi Pajak Hotel dan Restoran Kota Bandung Tahun 2014-2018

Hotel

Tahun Target Pajak Hotel (Rp)

Realisasi Pajak Hotel (Rp) Tingkat Efektifitas 2014 Rp 202.850.000.000 Rp 204.674.481.155 99% 2015 Rp 260.000.000.000 Rp 215.285.361.236 121% 2016 Rp 260.000.000.000 Rp 274.809.381.603 95% 2017 Rp 300.000.000.000 Rp 295.385.661.260 102% 2018 Rp 300.000.000.000 Rp 300.755.546.433 100%

Sumber : Dinas Pelayanan Pajak Kota Bandung (Disyanjak) Restoran

Tahun Target Pajak Restoran (Rp)

Realisasi Pajak Restoran (Rp) Tingkat Efektifitas 2014 Rp135.000.000.000 Rp 142.676.225.418 95% 2015 Rp170.000.000.000 Rp 181.868.358.707 93% 2016 Rp235.000.000.000 Rp 241.788.513.937 97% 2017 Rp267.500.000.000 Rp 278.746.000.000 96% 2018 Rp300.000.000.000 Rp 325.361.592.003 92%

Sumber : Dinas Pelayanan Pajak Kota Bandung (Disyanjak)

Dari tabel diatas terlihat bahwa realisasi pajak hotel dan restoran di Kota Bandung selalu melebihi target . Dimana untuk pajak hotel tahun 2014 dan 2016-2018 realisasi penerimaan pajaknya melebihi target yang di tetapkan yang menunjukkan bahwa penerimaan pajak hotel kota Bandung yang berarti sangat efektif . Sedangkan pada tahun 2015 realisasi penerimaan lebih kecil dari target yaitu 121%, tetapi ini masih dalam kategori sangat efektif. Kemudian,untuk pajak restoran berdasarkan tabel 1.4 diatas terlihat bahwa realisasi pajak restoran untuk tahun 2014-1018 melebihi target yang ditetapkan dimana kriteria tingkat efektifitasnya yaitu efektif.

10

Menurut (Mahmudi 2010) , efektif merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil. Tapi tingkat efektifitas dari penerimaan pajak hotel dan pajak restoran ini akan dipertanyakan lagi penerimaannya apabila realisasi penerimaan pajak hotel masih di bawah potensi yang sebenarnya. Dimana dalam pelaksanaan pemungutan pajak hotel dan restoran , dinas pelayanan pajak Kota Bandung masih bergantung pada target yang telah disusun sebelumnya.

Oleh karena itu, muncul gap dalam penelitian ini dimana realisasi melebihi target. Peneliti ingin mengetahui dan menganalisis lebih lanjut apakah dalam keadaan seperti ini, maka penerimaan pajak hotel kota Bandung bisa dikatakan sangat efektif atau bahkan sebaliknya. Efektif yang dimaksud peneliti adalah adalah perbandingan antara potensi dengan realisasi. Karena, jika kita menghitung efektifitas penerimaan pajak hotel dan restoran Kota Bandung, dengan membandingkan target dengan realisasi penerimaan, tidak akan memberikan hasil yang sesungguhnya. Maka dari itu, perlunya di analisis tingkat efektifitas dari potensi penerimaan pajak hotel dan restoran yang telah dihitung penerimaan potensi pajaknya terhadap realisasi penerimaan pajak hotel dan pajak restoran.

Dari struktur pendapatan daerah Kota Bandung dapat dilihat bahwa pajak daerah memberikan sumbangsih terbesar terhadap Kota Bandung dan pajak hotel serta pajak restoran yang merupakan jenis pajak daerah Kota Bandung yang memberikan sumbangsih terbesar bagi Kota Bandung. Oleh karena itu, perlu dianalisis kontribusi pajak hotel dan restoran terhadap PAD Kota Bandung.

11

Berdasarkan latar belakang diatas , timbul gap atau permasalahan yang membuat penulis merasa tertarik untuk membahas penelitian ini. Dimana adanya potensi penerimaan pajak hotel dan pajak restoran masih perlu digali lagi potensi penerimaannya untuk mengetahui seberapa besar penerimaannya serta perlunya untuk menganalisis tingkat efektifitas dari potensi pajak hotel dan restoran dan mengetahui seberapa besar kontribusi pajak hotel dan restoran terhadap PAD Kota Bandung. Maka dari itu penulis tertarik untuk membahas permasalahan diatas dalam bentuk Skripsi yang berjudul “Analisis Potensi, Efektifitas Dan

Kontribusi Pajak Hotel Dan Restoran Terhadap Pendapatan Asli Daerah Kota Bandung Tahun 2014-2018”.

B. Identifikasi Masalah

Berdasarkan uraian dari latar belakang diatas, terdapat beberapa gap atau permasalahan yang timbul. Maka, dapat diidentifikasikan masalah-masalah dalam latar belakang diatas sebagai berikut :

1. Dalam struktur pendapatan Kota Bandung diketahui bahwa Kota Bandung masih didominasi oleh dana perimbangan bukan Pendapatan Asli Daerah . Dimana dana perimbangan adalah dana yang bersumber dari pusat. Sedangkan suatu daerah dapat dikatakan mandiri dan memiliki tata pemerintah yang baik apabila daerah tersebut didominasi dari Pendapatan Asli Daerah.

2. Dalam penetapan target pajak hotel dan restoran sering didasarkan atas dasar menaikkan target penerimaan secara konstan setiap tahunnya (instrumental) tanpa mempertimbangkan potensi riil yang ada atau tanpa perhitungan yang rasional.

12

3. Penetapan target masih berorientasi pada tahun sebelumnya sehingga penentuan target tersebut belum bisa dikatakan efektif, dimana ini kerap kaitannya dengan manajemen pengelolaan yang dilakukan di Disyanjak, terutama dalam hal ini adalah perencanaan yang dilakukan oleh dinas pelayanan pajak Kota Bandung.

4. Dari 9 pajak daerah Kota Bandung , pajak hotel dan pajak restoran menempati urutan pertama dan kedua dalam hal penerimaan pajak . Namun apabila melihat pajak yang paling besar penerimaannya pajak BPHTB dan PBB paling besar penerimaannya sehingga memberikan kontribusi paling banyak terhadap PAD.

C. Batasan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas , maka penulis membatasi masalah dari latar belakang agar pembahasan menjadi lebih terarah dan dapat diselesaikan dengan baik. Batasan masalahnya sebagai berikut : 1. Penulis membatasi tahun penelitian yaitu hanya 5 tahun dari tahun 2014-2018. 2. Penulis membatasi variabel potensi pajak yaitu hanya pajak hotel dan pajak

restoran dari 9 pajak daerah di Kota Bandung sesuai latar belakang kota bandung.

3. Penulis membatasi 3 permasalahan mengenai pajak hotel dan pajak restoran di Kota Bandung.

13 D. Rumusan Masalah

Potensi dari pajak hotel dan restoran di Kota Bandung perlu di gali untuk mengetahui seberapa besar penerimaan potensi pajaknya . Dimana pajak hotel dan restoran merupakan pajak dengan penerimaan pendapatan yang paling tinggi di Kota Bandung apabila melihat latar belakang Kota Bandung sebagai kota wisata. Tidak hanya itu , perlunya juga untuk mengetahui tingkat efektifitas dari realisasi pajak dan potensi pajak serta mengetahui kontribusi pajak hotel dan pajak restoran terhadap pendapatan asli daerah (PAD) Kota Bandung .

Berdasarkan latar belakang dan identifikasi masalah yang telah diuraikan diatas, maka penulis merumuskan masalah dalam penelitian ini , adalah sebagai berikut :

1. Seberapa besar potensi penerimaan pajak hotel dan pajak restoran Kota Bandung tahun 2014-2018?

2. Seberapa besar tingkat efektifitas penggalian dari potensi pajak hotel dan pajak restoran Kota Bandung ?

3. Seberapa besar kontribusi pajak hotel dan restoran terhadap PAD Kota Bandung?

E. Tujuan Penelitian

Berdasarkan perumusan masalah diatas yang telah diuraikan , maka tujuan dari penelitian ini untuk mengetahui :

1. Potensi penerimaan pajak hotel restoran Kota Bandung tahun 2014-2018. 2. Tingkat efektifitas dari potensi pajak hotel restoran Kota Bandung 2014-2018. 3. Seberapa besar kontribusi pajak hotel dan restoran terhadap PAD Kota

14 F. Manfaat Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan diatas dan melalui penulisan ini , maka terdapat manfaat penelitian yang dilakukan dalam penelitian ini diantaranya sebagai berikut :

1. Bagi Masyarakat Umum .

a.

Penelitian ini bermanfaat untuk menambah wawasan dan ilmu pengetahuan bagi para pembaca mengenai potensi pajak hotel dan restoran serta tingkat efektifitas yang sesungguhnya di Kota Bandung.2. Bagi pemerintah dan instansi terkait.

a.

Sebagai bahan masukan bagi pemerintah Kota Bandung dalam penetapan target dan realisasi serta penerimaan pajak khususnya Dinas Pelayanan Pajak Kota Bandung (Disyanjak)b.

Sebagai bahan masukan terutama proses penetapan target pajak hotel dan mengetahui kebijakan-kebijakan yang dapat diambil guna melakukan penetapan target pajak hotel serta meningkatkan pajak hotel di Kota Bandung khususnya DISPENDA Kota Bandung.3. Bagi wajib pajak (Orang pribadi / Badan).

Sebagai imbauan bagi para wajib pajak untuk taat dalam membayar pajak sesuai dengan peraturan undang-undang yang berlaku demi kebutuhan daerah. 4. Bagi Penulis

Sebagai penambah ilmu dan wawasan mengenai potensi , efektifitas serta faktor-faktor yang mempengaruhi penerimaan pajak hotel dan pajak restoran.

15 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Otonomi Daerah

Otonomi daerah merupakan salah satu konsep dari desentralisasi , dimana desentralisasi merupakan penyerahan kekuasaan pemerintahan oleh pemerintah pusat kepada daerah berdasarkan asas otonomi , dalam arti lain bahwa dengan adanya asas desentralisasi maka muncul otonomi dalam pemerintahan daerah.

Menurut Undang-undang No 32 Tahun 2004:66, otonomi daerah adalah mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonom, dan tugas pembantuan diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan, pelayanan, pemberdayaan, dan peran serta masyarakat, serta meningkatkan daya saing daerah dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan suatu daerah dalam Sistem Negara Kesatuan Republik Indonesia. Undang-Undang Nomor 32 Tahun 2004 sebagai dasar pelaksanaan otonomi daerah.

Dengan adanya otonomi daerah diharapkan berkembangnya secara maksimal potensi yang dimiliki daerah dan mengurangi jarak antara rakyat dengan pemerintah sehingga rakyat dengan mudah menyalurkan aspirasinya. Namun tetap pelaksanaan otonomi daerah berada dalam batas koridor dan tidak boleh melampaui wewenang dari pemerintah pusat.

16

Otonomi sendiri mempunyai makna kebebasan dan kemandirian tetapi bukan kemerdekaan, kebebasan terbatas atau kemandirian itu adalah wujud pemberian kesempatan yang harus dipertanggungjawabkan secara implisit definisi otonomi tersebut mengandung dua unsur, yaitu adanya pemberian tugas dalam arti sejumlah pekerjaan yang harus diselesaikan serta kewenangan untuk melaksanakannya, dan adanya pemberian kepercayaan berupa kewenangan untuk memikirkan dan menetapkan sendiri berbagai penyelesaian tugas itu.

Sedangkan menurut (Isworo : 2007) otonomi daerah adalah pancaran kedaulatan rakyat, dengan kata lain bahwa Otonomi diberikan oleh pemerintah kepada masyarakat dan sama sekali bukan kepada daerah atau pun pemerintah daerah.

Tujuan utama penyelenggaraan otonomi daerah menurut (Mardiasmo 2002:46) adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanaan otonomi daerah yaitu:

(1) Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat,

(2) Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, dan (3) Memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi

17

Menurut (Deddy S.B. & Dadang Solihin 2004:32), tujuan peletakan kewenangan dalam penyelenggaraan otonomi daerah adalah peningkatan kesejahteraan rakyat, pemerataan dan keadilan, demokratisasi dan penghormatan terhadap budaya lokal dan memperhatikan potensi dan keanekaragaman daerah. Dengan demikian pada intinya tujuan otonomi daerah adalah untuk meningkatkan kesejahteraan masyarakat dengan cara meningkatkan pelayanan publik kepada masyarakat dan memberdayakan masyarakat untuk berpartisipasi dalam proses pembangunan.

Pemerintahan daerah yang diamanatkan oleh Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah semacam keleluasaan daerah dalam mewujudkan otonomi yang luas dan bertanggungjawab untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan prinsip-prinsip demokrasi, peran serta masyarakat, prakarsa dan aspirasi masyarakat, atas dasar pemerataan dan keadilan, serta sesuai dengan kondisi, potensi dan keanekaragaman daerah. Dengan digunakannya asas desentralisasi pada kabupaten dan kota, maka kedua daerah tersebut menjadi daerah otonom penuh (Hanif Nurcholis, 2007:29).

Dari pendapat di atas dapat ditarik kesimpulan bahwa otonomi daerah dapat diartikan sebagai wewenang yang diberikan oleh pemerintah pusat kepada daerah baik kabupaten maupun kota untuk mengatur, mengurus, mengendalikan dan mengembangkan urusannya sendiri sesuai dengan kemampuan daerah masing-masing dan mengacu kepada kepada peraturan perundangan yang berlaku dan mengikatnya.

18

Dalam pelaksanaan otonomi, dikenal tiga bentuk asas dalam penyelenggaraan pemerintahan daerah yakni :

a. Asas Desentralisasi.

Asas desentralisasi secara garis besar merupakan pelimpahan kekuasaan dan kewenangan dari pusat kepada daerah dimana kewenangan yang bersifat otonom diberi kewenangan dapat melaksanakan pemerintahanya sendiri tanpa intervensi dari pusat.

b. Asas Dekonsentrasi

Asas dekonsentrasi adalah pendelegasian wewenang pusat kepada daerah yang bersifat menjalankan peraturan-peraturan dan keputusan-keputusan pusat lainnya yang tidak berbentuk peraturan, yang tidak dapat berprakarsa menciptakan peraturan dan/ atau membuat keputusan bentuk lainnya untuk kemudian dilaksanakan sendiri.

Pendelegasian dalam asas dekonsentrasi berlangsung antara petugas perorangan pusat di pemerintahan pusat kepada petugas perorangan pusat di pemerintahan.

c. Asas Tugas Pembantuan

Tugas pembantuan dalam pemerintahan daerah adalah tugas untuk ikut melaksanakan peraturan perundang-undangan bukan saja yang ditetapkan oleh pemerintah pusat akan tetapi juga yang ditetapkan oleh pemerintah daerah tingkat atasnya. Berdasarkan penjelasan diatas , kita dapat menarik kesimpulan bahwa otonomi daerah memang berlandaskan asas desentralisasi , dimana pendapatan daerah yang menjadi sumber penerimaan untuk membiayai segala kebutuhan daerah.

19 2. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang menentukan derajat kemandirian suatu daerah. Semakin besar penerimaan Pendapatan Asli Daerah (PAD) suatu daerah maka semakin rendah tingkat ketergantungan pemerintah daerah tersebut terhadap pemerintah pusat. Hal ini dikarenakan Pendapatan Asli Daerah (PAD) merupakan sumber-sumber penerimaan daerah yang berasal dari dalam daerah itu sendiri. Berdasarkan Undang-Undang Nomor 33 tahun 2004 pasal 1 ayat 18 dijelaskan bahwa, “Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.”

Pendapatan asli daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah (Mardiasmo,2011:1).

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerahyang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang- undangan.

Pendapatan Asli Daerah perlu ditingkatkan dan di perluas pemungutannya mengingat di membeymasa yang akan datang fungsi PAD akan lebihdominan dibandingkan dengan dana bantuan dari pusat (DAK dan DAU) dalam pembangunan daerah.

20

Dimana Klasifikasi PAD yang terbaru berdasarkan Permendagri Nomor 13 Tahun 2006 terdiri atas:

a. Pajak daerah . Di dalam UU No 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dinyatakan bahwa Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UndangUndang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

b. Retribusi daerah. Retribusi Daerah yang selanjutnya disebut retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan .

c. Hasil pengelolaan daerah yang dipisahkan. Hasil pengelolaan kekayaan daerah yang dipisahkan antara lain bagian laba, deviden, dan penjualan saham milik daerah.

d. Dan lain-lain pendapatan asli daerah yang sah. Hasil penjualan kekayaan daerah yang tidak dipisahkan , Jasa giro , Pendapatan bunga.

Jadi kesimpulan mengenai pengertian Pendapatan Asli Daerah (PAD) menurut Permendagri Nomor 13 Tahun 2006 pendapatan Asli Daerah (PAD) dipisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.

21

Menurut (Koswara 2000:34) ciri utama yang menunjukkan suatu daerah mampu berotonomi terletak pada kemampuan keuangan daerahnya,artinya daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri sedang ketergantungan dengan pemerintah pusat harus seminimal mungkin, sehingga PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan pembagian keuangan pusat dan daerah sebagai prasarat mendasar sistem pemerintahan daerah.

Dalam meningkatkan PAD juga selalu mengalami kendala atau permasalahan , dimana menurut (Jaya 1996) Mengungkapkan penyebab utama rendahnya PAD adalah sebagai berikut :

a. Kurang berperannya Perusahaan Daerah sebagai sumber pendapatan daerah.

b. Tingginya derajat sentralisasi dalam bidang perpajakan, karena semua jenis pajak utama yang paling produktif baik pajak langsung maupun tidak langsung ditarik oleh pusat.

c. Kendati pajak daerah cukup beragam, ternyata hanya sedikit yang bisa diandalkan sebagai sumber penerimaan.

d. Alasan politis di mana banyak orang khawatir apabila daerah mempunyai sumber keuangan yang tinggi akan mendorong terjadinya disintegrasi dan separatisme.

e. Kelemahan dalam pemberian subsidi pemerintah pusat kepada pemerintah daerah yang memberikan kewenangan yang lebih kecil kepada pemerintah daerah untuk merencanakan pembangunan di daerahnya.

22 3. Pajak Daerah

Sebagai salah satu komponen penerimaan PAD, potensi pungutan pajak daerah lebih banyak memberikan peluang bagi daerah untuk dimobilisasi secara maksimal bila dibandingkan dengan komponen-komponen penerimaan PAD lainnya. Hal ini disebabkan oleh beberapa faktor, terutama karena potensi pungutan pajak daerah mempunyai sifat dan karakteristik yang jelas, baik ditinjau dari tataran teoritis, kebijakan, maupun dalam tataran implementasinya.

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah (Yani,2013).

Sejalan dengan penjelasan diatas, UU N0. 28 Tahun 2009 tentang PDRD, sebagai pengganti dari UU N0. 18 Tahun 1997 sebagaimana telah diubah dengan UU No. 34 Tahun 2000 juga lebih mempertegas pengertian pajak dalam tataran pemerintahan yang lebih rendah (daerah), sebagai berikut: “Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.”

Pajak daerah sebagai salah satu pendapatan asli daerah diharapkan menjadi salah satu sumber penerimaan dalam penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan kesejahteraan masyarakat.

23

Dengan demikian, daerah mampu melaksanakan otonomi daerah yang mampu mengatur dan mengelola daerahnya sendiri.

Terdapat beberapa prinsip umum dari pajak daerah yang dikemukakan oleh (Irwansyah Lubis : 2010) yaitu;

a. Prinsip manfaat (benefit principle) suatu sistem pajak dikatakan adil bila kontribusi yang diberikan oleh setiap wajib pajak, sesuai dengan manfaat yang diperolehnya dari jasa-jasa pemerintah;

b. Kemampuan membayar pajak (ability to pay).

c. Kemampuan membayar dengan keadilan vertikal dan struktur tarif pajak; d. Prinsip menyediakan pendapatan yang cukup naik dan elastis.

e. Administrasi yang fleksibel artinya, sederhana, mudah dihitung pelayanan memuaskan bagi wajib pajak;

f. Secara politis dapat diterima oleh masyarakat, sehingga timbul motivasi dan kesadaran untuk memenuhi kepatuhan membayar pajak.

Di Indonesia, pajak dibagi menjadi dua jenis yang terdiri dari Pajak Provinsi dan Pajak Kabupaten/Kota berdasarkan Undang-Undang Nomor 28 Tahun 2009 Pasal 2.

Jenis Pajak Provinsi berdasarkan Undang-Undang terdiri dari : 1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor 3) Pajak Bahan Bakar Kendaraan Bermotor 4) Pajak Air Permukaan

24

Jenis Pajak Kabupaten/Kota berdasarkan Undang-Undang terdiri dari : 1) Pajak Hotel

2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan 7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 10) Bea Perolehan Hak atas Tanah dan Bangunan.

Pajak daerah memiliki beberapa perbedaan sesuai dengan Jenis, Objek dan Subjeknya. Beberapa perbedaan ini menimbulkan pengaturan yang berbeda pula sesuai dengan UU No. 28 Tahun 2009.

Berikut pengelompokan pajak daerah berdasarkan Jenis, Objek dan Subjeknya. Tabel 2.1

Pengelompokan Jenis Pajak Daerah Berdasarkan Jenis, Objek dan Subjeknya No Jenis Pajak Daerah Objek Pajak Daerah Subjek Pajak Daerah

1 Pajak Hotel (Self Assesment)

Pelayanan yang disediakan oleh Hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan

Orang pribadi atau Badan yang melakukan pembayaran kepada Orang pribadi atau Badan yang mengusahakan Hotel

25

2

Pajak Restoran (Self Assesment)

Pelayanan yang disediakan oleh Restoran

Orang pribadi atau Badan yang membeli makanan/minuman dari Restoran

3 Pajak Hiburan (Self Assesment)

Jasa penyelenggaraan Hiburan dengan dipungut bayaran

Orang pribadi atau Badan yang menikmati Hiburan

4 Pajak Reklame (Self Assesment)

Semua penyelenggaraan Reklame

Orang pribadi atau Badan yang menggunakan Reklame 5 Pajak Penerangan Jalan (oficial assesment)

Penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain.

Orang pribadi atau Badan yang dapat menggunakan tenaga listrik

6 Pajak Parkir (Self Assesment)

Penyelenggaraan tempat Parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor

Orang pribadi atau Badan yang melakukan parkir kendaraan bermotor.

7

Pajak Mineral Bukan Logam dan Batuan (Self Assesment)

Kegiatan pengambilan Mineral Bukan Logam dan Batuan.

Orang pribadi atau Badan yang dapat mengambil Mineral Bukan Logam dan Batuan

8

Pajak Air Tanah (Self Assesment)

Pengambilan dan/atau pemanfaatan Air Tanah

Orang pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah

9 PBB Perdesaan & Perkotaan (oficial assesment)

Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan

Orang pribadi atau Badan yang secara nyata mempunyai suatu hak atau Bumi dan /atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan atau memperoleh manfaat atas Bangunan

26 10

Bea Perolehan Hak Atas Tanah dan Bangunan (oficial

assesment)

Perolehan Hak atas Tanah dan/atau Bangunan

Orang pribadi atau Badan yang memperoleh Hak atas Tanah dan/atau Bangunan

Sumber : UU No. 28 Tahun 2009 PP No. 91 Tahun 2010

Ada beberapa teori yang mendukung hak negara untuk memungut pajak dari rakyatnya, sehingga secara teoritis pemungutan pajak yang dilakukan negara itu dapat dibenarkan baik dipandang dari sisi yuridis maupun sisi ilmiah (Prakoso, 2005).

a. Teori Asuransi

Pajak diasumsikan sebagai premi asuransi yang harus dibayar oleh masyarakat (tertanggung) kepada negara (penanggung). Kelemahan teori ini, jika rakyat mengalami kerugian seharusnya ada penggantian dari negara kenyataannya tidak ada. Selain itu, besarnya pajak yang dibayar dan jasa yang diberikan tidak ada hubungan langsung.

b. Teori Kepentingan

Pajak dibebankan atas dasar kepentingan (manfaat) bagi masing- masing orang. Teori ini dikenal sebagai Benefit Approach Theory

Teori Daya Pikul artinya Kesamaan beban pajak untuk setiap orang sesuai daya pikul masing- masing orang. Ukuran daya pikul ini dapat berupa penghasilan dan kekayaan atau pengeluaran seseorang.

c. Teori Bakti

Pajak (kewajiban asli) merupakan bukti tanda bakti sesesorang kepada ternegaranya.

27 d. Teori Asas Daya Beli

Dasar pemungutan pajak, pada kepentingan masyarakat bukan pada individu atau negara. Keadilan dipandang sebagai efek dari pemungutan pajak.

Kriteria Pajak Daerah

Ada beberapa kriteria mengenai pajak daerah, yaitu:

a. Pungutan bersifat pajak dan bukan retribusi. Pungutan tersebut harus sesuai definisi pajak yang ditetapkan dalam undang-undang, yaitu merupakan kontribusi wajib yang dilakukan oleh orang pribadi atau badan kepada daerah: tanpa imbalan langsung yang seimbang; dapat dipaksakan berdasarkan perundang-undangan; dan digunakan untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah.

b. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas cukup rendah, serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum.

d. Potensi pajak memadai, artinya hasil penerimaan pajak harus lebih besar dari biaya pemungutan.

e. Objek Pajak bukan merupakan objek pajak pusat.

Jenis pajak yang bertentangan dengan kriteria ini, antara lain adalah pajak ganda (double tax), yaitu pajak dengan objek dan/atau dasar pengenaan yang tumpang tindih dengan objek dan/atau dasar pengenaan pajak lain yang sebagian atau seluruh hasilnya diterima oleh daerah.

28

f. Tidak memberikan dampak ekonomi yang negatif.

Pajak tidak mengganggu alokasi sumber ekonomi dan tidak merintangi arus sumber daya ekonomi antardaerah maupun kegiatan ekspor-impor.

g. Aspek keadilan dan kemampuan masyarakat.

Aspek keadilan, antara lain: objek dan subjek pajak harus jelas sehingga dapat diawasi; pemungutannya; jumlah pembayaran pajak dapat diperkirakan oleh wajib pajak; dan tarif pajak ditetapkan dengan memperhatikan keadaan wajib pajak.

Faktor-Faktor Dalam Pencapaian realisasi target penerimaan pajak daerah yaitu (Khusus Daerah Kota Bandung) :

a. Adanya beberapa event nasional yang diselenggarakan di Kota Bandung. b. Dilaksanakannya penertiban dan penindakan terhadap wajib pajak yang

melakukan penunggakan pajak daerah.

c. Kerjasama dengan BPN Kota Bandung dalam hal validasi BPHTB. d. Dilakukannya operasi terpadu (OPSDU) PBB.

e. Ekspose terhadap pemalsuan Surat Tanda Bukti Setoran BPHTB dan PBB. f. Intensifnya penyuluhan pajak daerah.

g. Dilakukannya pertemuan disyanjak dengan asosiasi-asosiasi masyarakat/usaha (IPPAT, HIPHI, PHRI dsb)

29 4. Pajak Hotel

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Sedangkan yang dimaksud dengan hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari sepuluh.

Menurut Peraturan daerah untuk Pajak Hotel terdapat pada Peraturan Daerah Nomor 11 Tahun 2010. Dalam pemungutan Pajak Hotel terdapat beberapa terminology yang perlu diketahui, terminology tersebut menurut Peraturan daerah Nomor 11 Tahun 2010 dapat dilihat sebagai berikut:

a. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh) kamar.

b. Pengusaha Hotel adalah perorangan atau badan yang menyelenggarakan usaha Hotel untuk dan atas nama pihak lain yang menjadi tanggungannya.

Dasar pengenaan pajak hotel ditetapkan sesuai dengan peraturan daerah masing-masing. Berdasarkan Peraturan Daerah Nomor 07 Tahun 2010 Pasal 6 Tentang Pajak Daerah, dasar pengenaan pajak hotel adalah jumlah pembayaran yang seharusnya dibayarkan kepada hotel.

30

Tarif Pajak Hotel ditetapkan paling tinggi sebesar 10%. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak hotel sesuai dengan kondisi daerah masing-masing daerah kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota diberikan kewenangan dalam penetepan tarif pajak dengan tidak melebihi dari 10%. Berkaitan dengan objek pajak ini, pajak hotel diklasifikasikan sebagai pajak objektif.

Menurut pendapat Soemitro M. Bari (2001:38) bahwa Pajak objektif adalah pajak yang erat sekali hubungannya dengan objek pajak sehingga besarnya pajak hanya tergantung kepada keadaan objek itu dan sama sekali tidak menghiraukan dan tidak dipengaruhi oleh keadaan subjek pajak.

Dengan demikian pajak yang sifatnya objektif tidak dipungut sendiri, melainkan dimasukkan ke dalam harga sehingga harga barang tersebut sudah termasuk pajak. Dengan demikian pembayaran tersebut meliputi semua transaksi pembayaran yang dilakukan oleh pengunjung terhadap jasa dan pelayanan yang diberikan oleh penginapan tersebut.

Subjek , Objek dan Wajib Pajak Hotel

Berdasarkan Peraturan Daerah Nomor 07 Tahun 2010, terdapat subjek pajak, objek pajak, dan wajib pajak dalam pengenannya yaitu :

a. Subjek Pajak Hotel adalah orang pribadi atau Badan yang melakukan pembayaran kepada orang pribadi atau Badan yang mengusahakan Hotel.

31

Dengan kata lain, yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha hotel yaitu konsumen yang menikmati pelayanan hotel merupakan subjek pajak yang membayar atau menanggung pajak.

b. Wajib Pajak Hotel adalah orang pribadi atau Badan yang mengusahakan Hotel dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang jasa penginapan. Wajib pajak diberikan kewenangan untuk memungut pajak dari konsumen (subjek pajak) dan melaksanakan kewajiban lainnya.

Dengan kata lain, pengusaha hotel bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak kepada konsumen. Dalam menjalankan kewajiban perpajakannya wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah tentang Pajak Hotel.

c. Objek Pajak Hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan adalah sebagai berikut :

i. Fasilitas penginapan atau fasilitas tinggal jangka pendek. Dalam pengertian rumah penginapan temasuk rumah kos dengan jumlah kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah penginapan.Fasilitas penginapan/fasilitas tinggal jangka pendek antara lain: gubug pariwisata (cottage), motel, wisma pariwisata, pesanggrahan (hostel), losmen, dan rumah penginapan.

32

ii. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tempat tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan. Pelayanan penunjang antara lain telepon, faksimile, teleks, fotokopi, pelayanan cuci, setrika, taksi dan pengangkutan lainnya, yang disediakan atau dikelola hotel.

iii. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel, bukan untuk umum. Fasilitas olahraga dan hiburan antara lain pusat kebugaran (fitness center), kolam renang, tennis, golf, karaoke, pub, diskotik, yang disediakan atau dikelola hotel.

Objek pajak hotel dikenakan terhadap semua pembayaran kepada rumah penginapan serta usaha yang sejenis

Adapun objek pajak hotel yang tidak termasuk objek pada Peraturan Daerah Nomor 07 Tahun 2010, sebagai berikut :

a. Jasa tempat tinggal asrama yang disediakan Pemerintah atau Pemerintah Daerah.

b. Jasa sewa apartemen, kondominium, dan sejenisnya.

c. Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan.

d. Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan, dan panti sosial lainnya.

e. Jasa biro perjalanan atau biro perjalanan wisata yang diselenggarakan. Dasar Pengenaan Pajak Hotel

Dasar Pengenaan Pajak Hotel adalah Jumlah pembayaran atau yang seharusnya dibayar kepada hotel. Adapun yang dimaksud dengan pembayaran menurut (Marihot 2010:304) .

33

Pembayaran adalah jumlah yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pemakaian jasa tempat penginapan dan fasilitas penunjang termasuk pula semua tambahan dengan apa pun juga dilakukan berkaitan dengan usaha hotel.

Tarif Pajak Hotel

Tarif Pajak Hotel paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah Kabupaten/kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah Kabupaten/Kota untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing-masing .

Dengan demikian, setiap Kabupaten/Kota diberi kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan Kabupaten/Kota lainnya, asalkan tidak lebih dari sepuluh persen.

Dasar-Dasar Penetapan Target Pajak Hotel

Penetapan target penerimaan Pajak Hotel khususnya di Kota Bandung selalu didasarkan pada perkembangan pencapaian target penerimaan dari tahun sebelumnya dimana ini diatur dalam PERDA No. 11 tahun 2010 mengenai penetapan Pajak Hotel. Potensi yang ada direkap berdasarkan data Potensi Hotel yang direkap oleh Dinas Pendapatan Daerah dengan mengacu pada Data Dinas Kebudayaan dan Pariwisata (DISPUDBAR) Kota Bandung . Perubahan data yang terjadi mulai dari pengajuan objek baru, ganti nama, naik dan turun klasifikasi hingga penutupan hotel menjadi bahan acuan potensi penetapan target di tahun berikutnya.

34 5. Pajak Restoran

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah menjelaskan bahwa, Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Sedangkan yang dimaksud dengan restoran adalah fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan,kafetaria, kantin, warung, bardan sejenisnya termasuk jasa boga/katering.

Menurut Kesit Bambang Prakosa (2003 :2) dalam bukunya yang berjudul ”Pajak dan Retribusi Daerah” menyatakan bahwa pengertian Pajak Restoran adalah Pajak atas pelayanan restoran.

Restoran adalah tempat menyantap makanan dan/atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan catering.

Dari pengertian-pengertian diatas dapat ditarik kesimpulan bahwa Pajak restoran dipungut dan diserahkan kepada daerah yang diadakan dan dipungut oleh daerah itu sendiri berdasarkan peraturan undang-undang dan semua Pajak Restoran dipungut berdasarkan undangundang atau peraturan daerah.

Dasar Hukum Pemungutan Pajak Restoran

Pemungutan Pajak Restoran pada saat ini didasari oleh hukum yang jelas dan kuat, sehingga harus dipatuhi oleh masyarakat dan pihak terkait.

Dasar hukum pemungutan Pajak Restoran pada suatu kabupaten atau kota adalah sebagai berikut:

a. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Restribusi Daerah.

35

b. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Restribusi Daerah.

c. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Restoran. d. Peraturan daerah kabupaten/kota yang mengatur tentang Pajak Restoran. e. Keputusan bupati/walikota yang mengatur tentang Pajak Restoran sebagai

aturan pelaksanaan Peraturan Daerah tentang Pajak Restoran.

Berdasarkan pemungutannya dasar pengenaanpajak restoran ditetapkan sesuai dengan peraturan daerah masing-masing. Berdasarkan Peraturan Daerah Nomor 07 Tahun 2010 Pasal 12, dasar pengenaan pajak restoran adalah jumlah penerimaan yang diterima atau yang seharusnya diterima restoran, dengan penetapan tarif pajak sebesar 10%.

Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak restoran sesuai dengan kondisi daerah masing-masing.

Berdasarkan Peraturan Daerah Nomor 07 Tahun 2010 Tentang Pajak Daerah,terdapat subjek pajak, objek pajak, dan wajib pajak dalam pengenaan pajaknya.

a. Objek Pajak Restoran adalah pelayanan yang disediakan oleh restoran. Pelayanan yang disediakan restoran: pelayanan penjualan makanan dan minuman yang dikonsumsi oleh pembeli, bisa dikonsumsi di tempat pelayanan maupun di tempat lain juga termasuk pelayanan usaha jasa katering.

36 Yang tidak termasuk dalam objek pajak:

i. Pelayanan yang disediakan oleh restoran yang nilai penjualannya tidak melebihi batas yang ditentukan pemerintah daerah yaitu Rp.15.000.000,00 (Lima belas juta rupiah) per-bulan.

ii. Pelayanan yang disediakan restoran atau rumah makan yang pengelolaannya satu manajeman dengan hotel.

iii. Penetapan sistem pemungutan pajak yang dibayar sendiri atau berdasarkan penetapan Walikota atau Pejabat diatur lebih lanjut dengan Peraturan Walikota sesuai dengan peraturan perundang-undangan. b. Subjek Pajak Restoran adalah orang pribadi atau Badan yang membeli

makanan dan/atau minuman dari Restoran. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha restoran.

Dengan kata lain, konsumen yang menikmati pelayanan restoran merupakan subjek pajak yang membayarkan pajak.

c. Wajib Pajak Restoran adalah orang pribadi atau Badan yang mengusahakan restoran atau dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan. Dengan kata lain, pengusaha restoran bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak).

Maka, setiap Wajib Pajak yang memenuhi kewajibannya dengan cara membayar sendiri, diwajibkan melaporkan pajak terutang dengan menggunakan SPTPD (Surat Pemberitahuan Pajak Daerah).