HUBUNGAN KAUSALITAS INFLASI IHK (INDEKS HARGA KONSUMEN)

DAN INFLASI INTI DENGAN ANALISIS VAR

SINTA KHAIRUNNISA NOV AFNI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2007

RINGKASAN

SINTA KHAIRUNNISA NOV AFNI. Hubungan Kausalitas Inflasi IHK (Indeks Harga Konsumen) dan

Inflasi Inti dengan Analisis VAR. Dibimbing oleh TOTONG MARTONO dan SASMITO

HADIWIBOWO.

Inflasi inti, yang dihitung setiap bulan, dapat berperan dalam perumusan kebijakan moneter karena mampu menjadi indikator inflasi yang lebih tegar dalam mengantisipasi kejutan-kejutan temporer. Analisis VAR digunakan dalam pengujian kausalitas peubah inflasi IHK dan inflasi inti untuk mengetahui adanya pengaruh dari kejutan-kejutan temporer yang terdapat pada peubah inflasi IHK terhadap inflasi inti dan sebaliknya.

Hasil uji kausalitas memperlihatkan kedua peubah tidak memiliki hubungan sebab-akibat atau dapat dikatakan bahwa kedua peubah bergerak secara bersamaan. Hal tersebut mengindikasikan tidak adanya pengaruh lag pada kedua peubah tersebut. Dengan demikian analisis regresi biasa dapat digunakan untuk mengetahui hubungan antar dua peubah. Hasil analisis dekomposisi keragaman menunjukkan peubah inflasi IHK merupakan peubah bebas dan inflasi inti sebagai peubah tak bebasnya. Persamaan regresi yang dihasilkan adalah inflasi inti = 0.3578 + 0.2889 inflasi IHK.

Berdasarkan analisis respon impuls baik peubah inflasi IHK maupun inflasi inti merespon kejutan yang terdapat pada dirinya atau pada peubah lainnya dengan cepat. Pada periode kurang dari setahun, kejutan tersebut sudah hilang pengaruhnya

HUBUNGAN KAUSALITAS INFLASI IHK (INDEKS HARGA KONSUMEN)

DAN INFLASI INTI DENGAN ANALISIS VAR

SINTA KHAIRUNNISA NOV AFNI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

Pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2007

Judul : Hubungan Kausalitas Inflasi IHK (Indeks Harga Konsumen) dan Inflasi

Inti dengan Analisis VAR

Nama : Sinta Khairunnisa Nov Afni

NRP : G14102050

Menyetujui :

Pembimbing

I,

Pembimbing

II,

Dr. Totong Martono

Dr. Ir. Sasmito Hadiwibowo, MSc

NIP. 130675636

NIP. 340007677

Mengetahui :

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Prof. Dr. Ir. Yonny Koesmaryono, MS

NIP. 131473999

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 29 November 1984 sebagai anak pertama dari lima bersaudara. Ayah penulis bernama Zainal Achmad dan Ibu bernama Siti Monika.

Pada tahun 1996 penulis menyelesaikan pendidikan SD Negeri 010 Handayani Pekanbaru. Penulis melanjutkan pendidikan di SLTP Negeri 4 Bekasi pada tahun yang sama. Pada tahun 1999 penulis melanjutkan studi di SMU Negeri 12 Jakarta. Pada tahun 2002, penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

Selama mengikuti kegiatan perkuliahan, penulis aktif dalam berbagai kepanitiaan antara lain Seminar Nasional Statistika 2003 dan Matematika Ria 2004. Sejak bulan Februari-April 2006 penulis diberi kesempatan untuk latihan kerja (praktik lapang) di PT Mitra Sinergi Sumberdaya, Jakarta.

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang merupakan salah satu syarat kelulusan program sarjana pada Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor.

Dalam penyelesaian skripsi ini, penulis banyak dibantu oleh berbagai pihak. Terima kasih penulis haturkan untuk :

1. Bapak Dr. Totong Martono dan Bapak Dr. Ir. Sasmito Hadiwibowo atas segala bimbingan, saran-saran dan nasehat-nasehatnya kepada penulis selama menyelesaikan tugas akhir ini.

2. Ibunda dan Ayahandaku atas kasih sayang, doa dan segalanya yang telah mereka berikan untuk penulis selama ini.

3. Adik-adikku tercinta atas dukungan dan semangatnya. 4. Mbak Made atas ilmu dan ide-ide segarnya.

5. Siti dan Rani yang selalu ada di setiap suka dan duka menemani penulis dalam penyelesaian skripsi ini. Serta teman-temanku angkatan 39 yang sering memotivasi penulis untuk segera menyelesaikan penulisan skripsi ini.

6. Mbak Cicie, Mbak Ismi, Arie, Lana dan Ulie atas bantuan dan dukungannya pada penulis. 7. Rekan-rekan mahasiswa Statistika 37, 38, 40, 41.

8. Bu Dedeh, Bang Sudin, Bu Markonah, Mang Dur dan semua staf yang telah banyak membantu penulis selama ini.

9. Semua pihak yang tidak dapat disebutkan satu-persatu.

Akhir kata, semoga tulisan ini dapat memberikan manfaat untuk kita semua. Kritik dan masukan sangat penulis harapkan untuk kemajuan tulisan ini. Semoga Allah SWT senantiasa melimpahkan karunia-Nya kepada kita semua. Amin.

Bogor, April 2007

DAFTAR ISI

HalamanDAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... iv

PENDAHULUAN ... 1

Latar Belakang ... 1 Tujuan ... 1TINJAUAN PUSTAKA ...

1VAR (Vector Auto Regression) ... 2

Uji Kestasioneran ... 2

Uji Kointegrasi ... 2

Vector Error Correction Model (VECM) ... 2

Uji Lag ... 3

Uji Portmanteu ... 3

Uji Kausalitas Granger ... 3

Analisis Respon Impuls ... 3

Analisis Dekomposisi Keragaman ... 4

BAHAN DAN METODE ...

4Bahan ... 4

Metode ... 4

HASIL DAN PEMBAHASAN ...

5Eksplorasi Data ... 5

Uji Kestasioneran ... 5

Uji Lag ... 5

Analisis VAR ... 6

Uji Kelayakan Model ... 6

Uji Kausalitas ... 6

Analisis Dekomposisi Keragaman ... 6

Analisis Respon Impuls... 7

KESIMPULAN DAN SARAN...

8Kesimpulan ... 8

Saran ... 8

DAFTAR PUSTAKA ...

8DAFTAR TABEL

Halaman

Tabel 1 Uji Dickey Fuller ... 5

Tabel 2 Uji Lag ... 5

Tabel 3 Uji Kausalitas Granger... 6

Tabel 4 Dekomposisi Keragaman Inflasi IHK terhadap Inflasi Inti... 6

Tabel 5 Dekomposisi Keragaman Inflasi Inti terhadap Inflasi IHK ... 7

Tabel 6 Analisis Respon Impuls Inflasi IHK terhadap Inflasi Inti... 7

Tabel 7 Analisis Respon Impuls Inflasi Inti terhadap Inflasi IHK... 7

DAFTAR LAMPIRAN

Lampiran 1 Plot Inflasi IHK dan Inflasi Inti... 9Lampiran 2 Hasil Analisis VAR dan Analisis Regresi ... 10

Lampiran 3 Hasil Grafis Analisis Respon Impuls... 11

Lampiran 4 Hasil Grafis Dekomposisi Keragaman ... 12

Lampiran 5 Plot Sisaan ... 13

Lampiran 6 Hasil Uji Portmanteu ... 14

Lampiran 7 Karakteristik Penghitungan Inflasi IHK ... 14

Lampiran 8 Tahapan Penghitungan Inflasi ... 15

1

PENDAHULUANLatar Belakang

Inflasi merupakan salah satu peubah ekonomi makro yang selalu diamati per-gerakannya. Ia merupakan salah satu faktor penting dalam penentuan arah kebijakan pemerintah dan Bank Indonesia di bidang moneter. Dalam penyusunan APBN, pe-merintah menetapkan target inflasi bersama pertumbuhan ekonomi sebagai pilar utama. Sedangkan Bank Indonesia berperanan men-jaga target inflasi tersebut. Hal tersebut dengan tegas tertuang pada UU No 23/1999 (pasal 10 dan penjelasannya).

Inflasi yang biasa diumumkan kepada publik adalah inflasi yang dihitung ber-dasarkan perubahan Indeks Harga Konsumen (IHK) pada bulan tertentu terhadap bulan sebelumnya. IHK, yang dikenal pula sebagai IHK umum, merupakan angka indeks yang mengukur dari bulan ke bulan, perubahan pengeluaran/biaya dari sekeranjang tetap paket komoditas barang dan jasa oleh rumah tangga di suatu kota.

Secara teoritis, inflasi atau sering disebut inflasi IHK merupakan kombinasi linier dari beberapa komponen, yaitu inflasi inti, inflasi sesaat dan inflasi yang berasal dari perubahan kebijakan pemerintah.

Inflasi sesaat mencakup perkembangan harga yang bersifat temporer yang biasanya disebabkan oleh faktor musim, bencana alam, adanya gangguan dari sisi distribusi, yang tidak dipengaruhi oleh kebijakan moneter dan kurang baik dalam membentuk ekspektasi masyarakat karena sifatnya yang sulit di-prediksi.

Sedangkan inflasi yang dipengaruhi oleh kebijakan pemerintah adalah terjadinya ke-naikan atau penurunan tingkat harga yang disebabkan oleh perubahan kebijakan pe-merintah misalnya perubahan harga BBM, tarif dasar listrik, tarif PAM dan lain-lain.

Inflasi inti tidak mencakup keduanya dalam artian hanya menangkap pergerakan harga secara umum dalam batas sewajarnya. Inflasi inti menjadi perhatian BI untuk menetapkan target inflasi sebagai landasan perencanaan kebijakan moneter.

Inflasi inti dihitung BPS dengan meng-gunakan metode eksklusi.

Metode eksklusi secara umum dilakukan dengan jalan mengeluarkan komoditas yang perkembangan harganya bergejolak dan komo-ditas yang harganya diatur pemerintah dari

paket komoditas IHK hasil SBH (Survey Biaya Hidup) 2002.

Untuk mengetahui sejauh mana inflasi inti dapat berperan dalam perumusan kebijakan moneter perlu dilakukan pengujian terhadap kausalitas antara inflasi IHK dan inflasi inti. Pengujian kausalitas diarahkan untuk melihat adanya pengaruh dari kejutan-kejutan tempo-rer pada lag sebelumnya yang terdapat pada peubah inflasi IHK terhadap inflasi inti pada waktu sekarang dan sebaliknya.

Pengujian kausalitas tersebut dianalisis dengan menggunakan metode VAR karena kedua peubah merupakan data deret waktu dan menunjukkan indikasi adanya hubungan tim-bal tim-balik antar peubah.

Tujuan

Tujuan dari penelitian ini adalah :

1. Menganalisis hubungan kausalitas antara inflasi IHK dan inflasi inti pada periode 2002-2006.

2. Menganalisis perilaku dinamis inflasi IHK dan inflasi inti yang ditimbulkan oleh kejutan antar peubah dan peubah itu sendiri.

TINJAUAN PUSTAKA VAR (Vector Auto Regression)

Analisis VAR merupakan alat analisis yang memproyeksikan sistem peubah-peubah deret waktu dan menganalisis dampak dinamis dari faktor gangguan yang terdapat dalam sistem peubah tersebut.

VAR adalah sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linier dari konstanta, nilai lag (lampau) dari peubah itu sendiri dan nilai lag dari peubah lain di dalam sistem. Peubah penjelas dalam VAR meliputi nilai lag seluruh peubah tak bebas dalam sistem.

Model VAR standar untuk dua peubah dengan lag p dapat dirumuskan sebagai berikut :

xt = A0+A x1 t−1+A x2 t−2+"+A xp t p− +et

dengan xt=[yt zt

]

′, A dan0 e masing-masing tadalah vektor intersep dan vektor sisaan ber-ukuran 2 x 1, Ai adalah matriks koefisien

ber-ukuran 2 x 2 , i = 1, 2, ...., p.

Asumsi yang harus dipenuhi dalam VAR adalah semua peubah stasioner dan sisaannya memiliki rataan nol, ragam konstan atau white

2

noise dan tidak saling berkorelasi (Enders

2004).

Uji Kestasioneran

Sebelum melakukan analisis perlu di-lakukan pengujian terhadap kestasioneran data. Data yang tidak stasioner mempunyai rata-rata dan simpangan baku yang berubah setiap saat dan akan mengakibatkan model regresi menjadi lancung.

Regresi lancung diperlihatkan dengan nilai

R-square yang tinggi seolah menunjukkan

hubungan signifikan yang tinggi antar peubah padahal disebabkan data yang tidak stasioner sehingga memiliki korelasi diri yang tinggi.

Pemeriksaan kestasioneran masing-masing peubah dilakukan dengan menggunakan uji Dickey Fuller.

Uji kestasioneran disusun menurut tiga bentuk umum, yaitu : model acak bergerak, ada intersep, dan ada intersep dan tren (Dickey Fuller 1979 diacu dalam Enders 2004). Model acak bergerak yang ada intersep dapat diuji sebagai berikut :

Misalkan data deret waktu peubah yt: t p t p t t a a y a y e y = 0 + 1 −1+"+ − +

Dengan model pendiferensiannya adalah :

t p t p t t a y a y e y = + + + + ∆ 0 ρ −1 " −

dan ρ= −a1 1, jika a1 < 0 maka model

menjadi konvergen sehingga tidak terdapat komponen tren yang mengindikasikan ke-tidakstasioneran pada data. Pengujian di-lakukan hanya pada a1 karena semakin jauh

beda waktu atau lagnya pengaruhnya terhadap model semakin kecil.

Nilai ρ diduga dengan metode kuadrat terkecil. Hipotesis yang digunakan adalah:

H0 : ρ = 0, data tidak stasioner

H1 : ρ < 0, data stasioner

Statistik t yang digunakan adalah:

ρ σ ρˆ/ ˆ = hit t

Dengan ρˆ : nilai dugaan ρ

σρˆ : simpangan baku dari ρˆ .

Hipotesis nol ditolak atau data stasioner bila nilai thit < nilai kritis dalam tabel Dickey

Fuller.

Uji Kointegrasi

Untuk melihat hubungan jangka panjang antar dua atau lebih peubah deret waktu yang tidak stasioner perlu dilakukan uji kointegrasi. Peubah-peubah tak stasioner yang terintegrasi

pada tingkat yang sama dapat membentuk kombinasi linear yang bersifat stasioner.

Komponen dari vektor xt dikatakan

ter-kointegrasi jika ada vektor β =(β1,β2)

se-hingga kombinasi linear βxt bersifat

stasio-ner, dengan syarat ada unsur vektor β tidak sama dengan nol. Vektorβ dinamakan vektor kointegrasi. Banyaknya vektor kointegrasi yang saling bebas disebut rank kointegrasi (r).

Uji kointegrasi berikut menggunakan me-tode Johansen dengan hipotesis berikut :

H0 : rank

≤

rH1 : rank > r

Dengan statistik uji :

∑

+ = − − = 2 1 ) ˆ 1 ln( ) ( r i i trace r T λ λDengan λˆi : akar ciri ke i matriks Π (λˆ1≤λˆ2) Π : 1 p i i A = ⎛ ⎞ − Ι −⎜ ⎟ ⎝

∑

⎠yang didapatkan dari persamaan VAR. T : jumlah observasi Jika λtrace <λtabel maka hipotesis nol

di-terima yang berarti kointegrasi terjadi pada

rank r.

Vector Error Correction Model (VECM)

VECM adalah suatu analisis untuk melakukan rekonsiliasi perilaku peubah ekonomi jangka panjang dan peubah ekonomi jangka pendek (Gujarati 1995). Untuk itu, peubah-peubah di dalam VECM memiliki spesifikasi hubungan jangka panjang atau kointegrasi. Hubungan dinamis jangka pendek antar peubah dalam sistem dipengaruhi oleh deviasi/penyimpangan dari keseimbangan jangka panjang. Model VECM berguna untuk mengukur kecepatan deviasi kembali ke keseimbangan.

VECM didesain untuk digunakan pada data yang nonstasioner dan terintegrasi (Enders 2004).

Model VECM lag p dan rank kointegrasi r adalah :

∑

− = − − + ∆ + + = ∆ 1 1 1 0 * p i t i t i t t A x x e x π φ dengan xt=[

yt zt]

′ 1 − − = ∆xt xt xt π=

αβ′β : vektor kointegrasi berukuran r x 1

3

* i φ=

− ∑ + = p i j j A1

,

A

jadalah matriks koefi-sien berukuran 2 x 2.Uji Lag

Uji lag digunakan untuk menentukan pan-jang lag optimum yang akan digunakan untuk analisis selanjutnya.

Informasi kriteria untuk menentukan pan-jang lag yang tepat adalah dengan meng-gunakan statistik AIC (Akaike Information

Criterion) (Enders 2004).

Lag yang terpilih adalah lag dengan AIC

terkecil.

log 2

AIC =T Σ + c

dengan

T : jumlah observasi yang digunakan

Σ

: determinan dari matriks ragam/koragam dari sisaan

c : jumlah parameter yang diduga dari

semua persamaan Uji Portmanteu

Uji Portmanteu dilakukan untuk me-meriksa kebebasan dari sisaan. Model yang layak digunakan adalah model dengan sisaan yang saling bebas atau tidak adanya autokorelasi antar sisaan.

Hipotesis yang digunakan adalah: H0 : tidak ada autokorelasi dalam sisaan

H1 : ada autokorelasi dalam sisaan

Statistik uji yang digunakan adalah Ljung Box Pierce, yaitu :

∑ − Γ + = = p p p p s s s Q 1 2 ) ( ˆ ) 2 ( dengan s : jumlah sisaan p

Γˆ : autokorelasi antar sisaan p : panjang lag

Hipotesis nol ditolak apabila Qhitung >

) , ( 2 db α

χ , derajat bebas pada VAR adalah

panjang lagnya.

Uji Kausalitas Granger

Uji kausalitas Granger digunakan untuk mengevaluasi kemampuan peramalan dari satu peubah deret waktu pada periode sebelumnya terhadap peubah deret waktu lainnya pada periode saat ini.

Hipotesis nol yang digunakan adalah H0 :

a21(1)=a21(2)=...=a21(p)=0 atau lag zt tidak

berada dalam regresi (zt tidak menyebabkan

yt).

Untuk hipotesis di atas, terlebih dahulu dilakukan regresi antar peubah yt dan semua

nilai lag peubah zt tanpa memasukkan lag zt

untuk mendapatkan jumlah kuadrat sisaan model reduksi (RSSR). Kemudian dilakukan

regresi dengan memasukkan juga lag zt dalam

model untuk mendapatkan jumlah kuadrat sisaan model penuh (RSSUR).

Untuk menguji hipotesis, digunakan uji F dengan rumus sebagai berikut:

(

)

/ /( ) R UR uji UR RSS RSS p F RSS T N − = − dengan p : panjang lag T : jumlah observasiN : jumlah parameter yang diduga dalam model regresi penuh.

Jika nilai Fuji melebihi nilai Ftabel dengan

derajat bebas p,T-N maka H0 ditolak atau lag

zt harus berada dalam regresi (zt menyebabkan

yt).

Analisis Respon Impuls

Analisis respon impuls diperkenalkan se-bagai alat untuk menampilkan pendeskripsian analisis respon suatu sistem atau model VAR terhadap kejutan acak yang muncul (Sims 1980 diacu dalam Enders 2004)

Metodologi Sims memperkenalkan re-presentasi VMA(Vector Moving Average) atau vektor rataan bergerak dalam penggambaran pola waktu terhadap berbagai kejutan yang timbul pada peubah di dalam sistem VAR.

Model VAR terdiri dari dua bentuk, yaitu : 1. Model VAR klasik, yaitu :

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − t t z y t t t t z y b b z y b b ε ε γ γ γ γ 1 1 22 21 12 11 20 10 21 12 1 1

2. Model VAR standar atau model yang sudah tereduksi, yaitu:

1 0 1 1 1 2 1 1 2 0 2 1 2 2 1 2 t t t t t t y a a a y e z a a a z e − − ⎡ ⎤=⎡ ⎤+⎡ ⎤⎡ ⎤+⎡ ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

Model VAR standar direpresentasikan menggunakan vektor rataan bergerak (VMA):

1 0 i t t i i x µ A e ∞ − = = +

∑

sehingga menjadi 1 1 1 1 2 0 2 1 2 2 2 i t t i i t t i y y a a e z z a a e ∞ − = − ⎡ ⎤= ⎡ ⎤+ ⎡ ⎤ ⎡ ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦∑

⎣ ⎦4

Karenaet Bε

t 1 − = dengan ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = 1 1 21 12 b b Bdan ε masing-masing adalah matriks koefi-t

sien dan kejutan murni pada model VAR kla-sik yang belum tereduksi, maka model VAR menjadi sebagai berikut :

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − − ∞ =

∑

i t i t z y i i t t B A z y z y ε ε 1 0 1Untuk menyederhanakan model di atas di-definisikan matriks 2 x 2, yaitu :

( )

( )

( )

( )

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = i i i i i 22 21 12 11 φ φ φ φ φ 1 1 − = BAi . Sehingga dapat dituliskan sebagai berikut :1 1 1 2 0 2 1 2 2 ( ) ( ) ( ) ( ) t i t i y t i t z y y i i z z i i ε φ φ φ φ ε − − ∞ = ⎡ ⎤ ⎡ ⎤=⎡ ⎤+ ⎡ ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ ⎣ ⎦⎢ ⎥ ⎣ ⎦

∑

⎣ ⎦atau dalam bentuk representasi VMA :

∑

∞ = − + = 0 i i t i t x µ φ ε Unsur-unsur matriksφ

i:φ11( )i ,φ12( )i , φ21( )i dan φ22( )i disebut dengan fungsi respon im-puls.Hasil respon impuls disajikan dalam ben-tuk grafik sebanyak kuadrat dari jumlah pe-ubah yang terdapat dalam model VAR. Memplotkan fungsi respon impuls sangat praktis dalam mempresentasikan prilaku res-pon deret y dan t z terhadap berbagai ke-t

jutan. Plot menggambarkan konsekuensi dari kejutan yang dimiliki oleh setiap peubah terhadap peubah yang ada.

Analisis Dekomposisi Keragaman

Dalam memeriksa hubungan timbal balik antar peubah dalam VAR pemahaman ter-hadap peramalan galat sangat berguna untuk menentukan peubah yang bebas dan tak bebas. Untuk itu perlu dilakukan dekomposisi ke-ragaman.

Peramalan galat dekomposisi keragaman memberikan gambaran mengenai proporsi per-gerakan dalam peubah terhadap kejutan yang terdapat antar peubah dan peubah itu sendiri..

Secara umum, peramalan periode ke d dengan koefisien A0 dan A adalah : 1

t d d d t tx I A A A A A x E + =( + 1+ 12+"+ 1−1) 0+ 1 Galat ramalan untuk d periode ke depan

adalah − = ∑ − = + − + + 1 0 1 m i i t d d t t d t E x e x

φ

Keragaman galat y untuk d periode ke t

depan adalah

[

]

[

2]

12 2 12 2 12 2 2 11 2 11 2 11 2 2 ) 1 ( ) 1 ( ) 0 ( ) 1 ( ) 1 ( ) 0 ( ) ( − + + + + − + + + = d d d z y y φ φ φ σ φ φ φ σ σ " "Keragaman galat diuraikan untuk pe-ramalan d periode ke depan menjadi proporsi yang disebabkan oleh setiap kejutan. Proporsi dari σy(d)2 yang disebabkan oleh kejutan

pada galat y dan t z adalah sebagai berikut : t

[

]

2 2 11 2 11 2 11 2 ) ( ) 1 ( ) 1 ( ) 0 ( d d y y σ φ φ φ σ + +"+ − dan[

]

2 2 12 2 12 2 12 2 ) ( ) 1 ( ) 1 ( ) 0 ( d d y z σ φ φ φ σ + +"+ −BAHAN DAN METODE

Bahan

Penelitian ini menggunakan data bulanan inflasi IHK (y ) dan inflasi inti (t z ) keluaran t

BPS periode Januari 2002 sampai September 2006. Data yang diamati berjumlah 56 buah dengan satuan proporsi.

Metode

Tahapan-tahapan dalam penelitian ini adalah:

1. Melakukan eksplorasi data terhadap setiap peubah.

2. Memeriksa kestasioneran masing-masing peubah dengan melakukan uji Dickey Fuller. Jika data tidak stasioner dilakukan uji kointegrasi. Jika data tidak ter-kointegrasi maka dilakukan pemodelan VAR dengan pendiferensian. Sedangkan jika data terkointegrasi maka dilakukan pemodelan VECM.

3. Menentukan panjang lag berdasarkan AIC. 4. Melakukan pemodelan.

5. Melakukan uji kelayakan model dengan memeriksa kestasioneran pada sisaan dan menggunakan uji Portmanteu.

6. Melakukan uji kausalitas Granger untuk melihat adanya hubungan kausalitas an-tara inflasi IHK dan inflasi inti. Jika tidak ada hubungan kausalitas dilakukan de-komposisi keragaman untuk menentukan peubah mana yang bebas dan tak bebas.

5

Selanjutnya dilakukan analisis regresibiasa.

7. Melakukan analisis respon impuls.

Pada penelitian ini pengolahan data deret waktu menggunakan perangkat lunak Eviews 5 dan Microsoft Excel.

HASIL DAN PEMBAHASAN

Eksplorasi Data

Eksplorasi data dilakukan untuk melihat pergerakan umum dari IHK dan IHK inti. Pada plot (Lampiran 1) terlihat pergerakan IHK dan IHK inti di Indonesia terus menunjukkan tren meningkat dari bulan ke bulan. IHK inti bergerak hampir berimpit dengan IHK asalkan tidak terjadi kejadian luar biasa seperti kenaikan BBM Oktober 2005 yang mengakibatkan terjadinya kenaikan harga-harga barang dan jasa yang tidak wajar. Dengan pergerakan yang saling beriringan tersebut dapat dikatakan bahwa IHK inti mampu menangkap sinyal pergerakan dari IHK sehingga perubahan IHK atau inflasi inti dapat dijadikan indikator yang layak untuk inflasi.

Plot inflasi (Lampiran 1) memperlihatkan inflasi cenderung stabil pada awal tahun 2002 hingga pertengahan tahun 2005. Tingkat in-flasi akhir tahun 2005 melonjak tinggi mencapai angka 15% disebabkan oleh ke-naikan BBM yang memberikan sumbangan sebesar 3.4% terhadap inflasi pada bulan Oktober 2005 yang mencapai 8.7% sementara naiknya tarif angkutan umum memberikan kontribusi sebesar 2.08%. Tentu saja adanya hari raya Idul Fitri pada akhir tahun 2005 juga ikut memicu kenaikan harga-harga sehingga menyebabkan naiknya inflasi.

Inflasi IHK terlihat sangat sensitif me-nanggapi gejolak-gejolak temporer semacam itu sehingga inflasi IHK kurang tepat meng-gambarkan suatu kecenderungan jangka menengah-panjang terhadap pergerakan harga-harga. Hal tersebut sangat mempengaruhi putusan pemerintah dalam melakukan ke-bijakan moneter dan ekspektasi masyarakat terhadap angka inflasi. Sementara itu, inflasi inti menanggapi kejutan dengan tegar se-hingga inflasi inti sangat baik untuk meng-gambarkan pergerakan harga dalam jangka panjang dan dapat dijadikan dasar penentuan kebijakan moneter.

Plot data deret waktu indeks masing-masing peubah memperlihatkan tidak kon-stannya rataan dan ragam yang

mengindi-kasikan ketidakstasioneran. Sedangkan plot data inflasi menunjukkan kestasioneran.

Uji Kestasioneran

Untuk melakukan uji terhadap ke-stasioneran data dilakukan uji Dickey Fuller.

Tabel 1 Uji Dickey Fuller

Uji DF Inflasi Inti Inflasi IHK

Uji t -5.2045 -6.6182

p-value 0.0004 0.0000

Nilai kritis

α=5% -3.4953 -3.4953

Dari hasil uji Dickey Fuller, t statistik pada peubah inflasi IHK dan inflasi inti yang masing-masing sebesar -6.6182 dan -5.2045 lebih besar dari nilai kritisnya pada taraf nyata 5% = -3.4953. Sehingga dapat ditarik ke-simpulan bahwa data deret waktu inflasi IHK dan inflasi inti telah stasioner pada data dasarnya atau terintegrasi pada tingkat 0.

Karena data telah stasioner maka tidak perlu dilakukan uji kointegrasi sehingga model yang akan digunakan adalah model VAR.

Uji Lag

Panjang lag yang diikutkan pada pengujian adalah 12 lag. Panjang lag tersebut cukup menggambarkan periode data bulanan pada setahun pengamatan.

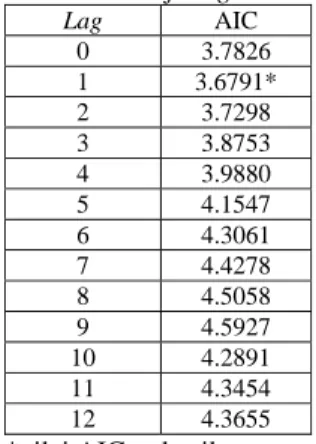

Berdasarkan kriteria AIC didapatkan

minimum log likelihood sebesar 3.6791 terda-pat pada lag 1. Dengan demikian panjang lag yang akan digunakan untuk analisis berikutnya hanya sampai lag 1. Panjang lag mengindi-kasikan pengaruh antar kedua peubah tidak terlalu terpaut jauh waktunya

.

Berikut hasil perhitungan AIC.Tabel 2 Uji Lag

Lag AIC 0 3.7826 1 3.6791* 2 3.7298 3 3.8753 4 3.9880 5 4.1547 6 4.3061 7 4.4278 8 4.5058 9 4.5927 10 4.2891 11 4.3454 12 4.3655

6

Analisis VARDengan demikian model VAR yang akan digunakan adalah model VAR lag 1, yaitu :

yt = 0.3144 - 0.1915yt-1 + 1.0195zt-1

zt = 0.3928 - 0.0349yt-1 + 0.4392zt-1

Dari hasil analisis VAR, dengan meng-amati t statistik dari masing-masing koefisien (Lampiran 2) memperlihatkan hubungan tim-bal tim-balik antara peubah inflasi IHK dan inflasi inti tidak signifikan

.

Uji Kelayakan Model

Untuk menguji kelayakan model di atas terlebih dahulu periksa kestasioneran pada sisaan. Sisaan yang stasioner membuktikan proses white noise pada sisaan. Dari plot (Lampiran 5) dapat dilihat bahwa sisaan untuk masing-masing peubah konstan ragamnya dan rataannya berada di kisaran nol sehingga sisa-an terbukti stasioner.

Hasil uji Portmanteu (Lampiran 6) menyatakan bahwa hingga lag 12 sisaan bebas dari masalah autokorelasi. Kesimpulan ter-sebut mengindikasikan model layak untuk di-gunakan.

Uji Kausalitas

Analisis selanjutnya adalah uji kausalitas untuk mengetahui adanya hubungan kausal (sebab-akibat) antara peubah inflasi IHK dan inflasi inti atau apakah peubah yang satu dapat meningkatkan kinerja peramalan dari peubah yang lain.

Tabel 3 Uji kausalitas Granger

H0 Observasi F-hitung P-value Inflasi inti tidak Granger menyebabkan inflasi IHK 54 1.5117 0.2245 Inflasi IHK tidak Granger menyebabkan inflasi inti 54 0.1573 0.6933

Dari hasil uji kausalitas di atas, kedua hipotesis nol diterima pada tingkat ke-percayaan 95%. Dengan kata lain, peubah inflasi inti tidak Granger menyebabkan pe-ubah inflasi IHK dan begitu pula sebaliknya, peubah inflasi IHK tidak Granger menyebabkan peubah inflasi inti. Hasil uji kausalitas mendukung dugaan awal tidak

adanya hubungan kausalitas antar dua peubah berdasarkan hasil analisis VAR.

Dengan tidak adanya hubungan kausalitas antar dua peubah maka dapat dikatakan bahwa kedua peubah bergerak secara bersamaan. Perubahan yang terjadi pada inflasi IHK dampaknya dirasakan langsung oleh inflasi inti dan begitupun sebaliknya. Hal tersebut mengindikasikan tidak adanya pengaruh lag pada kedua peubah tersebut. Dengan demikian analisis regresi biasa dapat digunakan untuk mengetahui hubungan antar dua peubah.

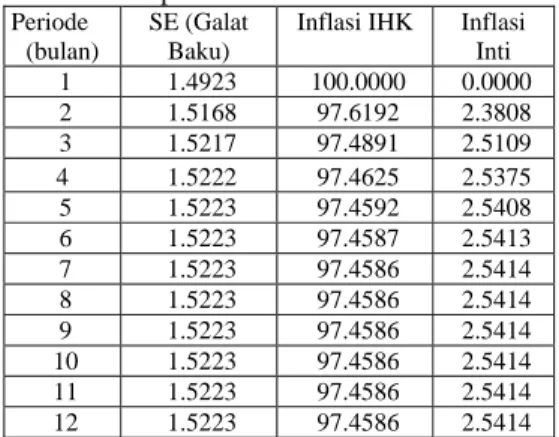

Analisis Dekomposisi Keragaman Hasil dekomposisi keragaman dapat di-lihat pada tabel di bawah ini :

Tabel 4 Dekomposisi keragaman inflasi IHK terhadap inflasi inti

Periode (bulan)

SE (Galat Baku)

Inflasi IHK Inflasi Inti 1 1.4923 100.0000 0.0000 2 1.5168 97.6192 2.3808 3 1.5217 97.4891 2.5109 4 1.5222 97.4625 2.5375 5 1.5223 97.4592 2.5408 6 1.5223 97.4587 2.5413 7 1.5223 97.4586 2.5414 8 1.5223 97.4586 2.5414 9 1.5223 97.4586 2.5414 10 1.5223 97.4586 2.5414 11 1.5223 97.4586 2.5414 12 1.5223 97.4586 2.5414

Dari tabel 4 dapat diamati bahwa pada periode pertama, perkiraan keragaman galat sebesar 100% dijelaskan oleh peubah inflasi IHK itu sendiri. Namun pada bulan kedua, peubah inflasi inti sudah mempengaruhi perkiraan keragaman galat peubah inflasi IHK sebesar 2.38%. Pengaruh perkiraan keragaman galat terhadap peubah inflasi IHK pada bulan selanjutnya tetap pada kisaran 2.38%-2.54%. Sehingga dapat ditarik kesimpulan bahwa pe-ubah inflasi inti sangat kecil pengaruhnya dalam menjelaskan keragaman galat dari pe-ubah inflasi IHK.

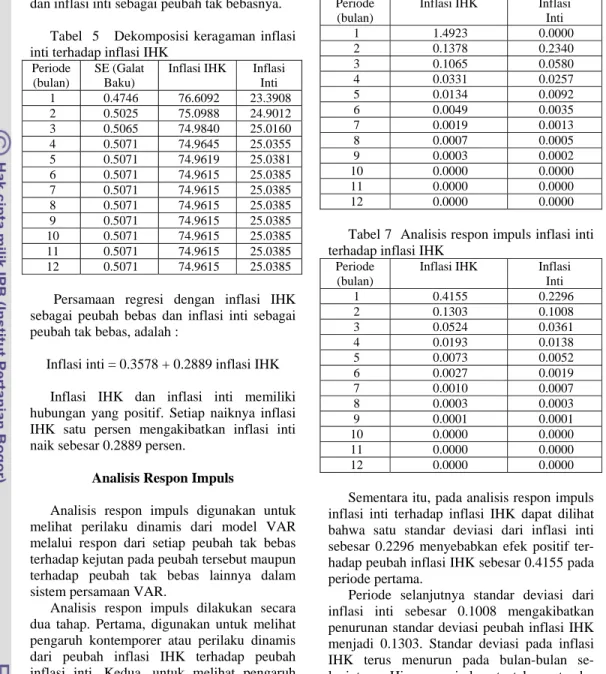

Sebaliknya, peubah inflasi IHK sangat besar kontribusinya dalam menjelaskan ke-ragaman galat peubah inflasi inti. Hal tersebut dapat terlihat pada periode pertama saja pe-ubah inflasi IHK sudah berpengaruh sebesar 76% terhadap peubah inflasi inti. Akan tetapi pada periode-periode selanjutnya pengaruhnya menurun hingga 74 %.

Peubah inflasi IHK menjelaskan sebagian besar keragaman galat peubah inflasi inti. Hal tersebut mengindikasikan inflasi IHK menjadi

7

peubah yang dapat menjelaskan inflasi inti,sehingga inflasi IHK merupakan peubah bebas dan inflasi inti sebagai peubah tak bebasnya.

Tabel 5 Dekomposisi keragaman inflasi inti terhadap inflasi IHK

Periode (bulan)

SE (Galat Baku)

Inflasi IHK Inflasi Inti 1 0.4746 76.6092 23.3908 2 0.5025 75.0988 24.9012 3 0.5065 74.9840 25.0160 4 0.5071 74.9645 25.0355 5 0.5071 74.9619 25.0381 6 0.5071 74.9615 25.0385 7 0.5071 74.9615 25.0385 8 0.5071 74.9615 25.0385 9 0.5071 74.9615 25.0385 10 0.5071 74.9615 25.0385 11 0.5071 74.9615 25.0385 12 0.5071 74.9615 25.0385

Persamaan regresi dengan inflasi IHK sebagai peubah bebas dan inflasi inti sebagai peubah tak bebas, adalah :

Inflasi inti = 0.3578 + 0.2889 inflasi IHK Inflasi IHK dan inflasi inti memiliki hubungan yang positif. Setiap naiknya inflasi IHK satu persen mengakibatkan inflasi inti naik sebesar 0.2889 persen.

Analisis Respon Impuls

Analisis respon impuls digunakan untuk melihat perilaku dinamis dari model VAR melalui respon dari setiap peubah tak bebas terhadap kejutan pada peubah tersebut maupun terhadap peubah tak bebas lainnya dalam sistem persamaan VAR.

Analisis respon impuls dilakukan secara dua tahap. Pertama, digunakan untuk melihat pengaruh kontemporer atau perilaku dinamis dari peubah inflasi IHK terhadap peubah inflasi inti. Kedua, untuk melihat pengaruh kontemporer atau perilaku dinamis dari pe-ubah inflasi inti terhadap pepe-ubah inflasi IHK.

Hasil analisis respon impuls pada Tabel 6 menunjukkan bahwa pada periode pertama satu standar deviasi dari peubah inflasi IHK sebesar 1.4923 tidak membawa efek apapun terhadap peubah inflasi inti yang memiliki standar deviasi sama dengan nol. Setelah periode pertama, barulah peubah inflasi IHK dengan standar deviasi sebesar 0.1378 berpengaruh terhadap penambahan standar deviasi peubah inflasi inti sebesar 0.2340.

Tabel 6 Analisis respon impuls inflasi IHK terhadap inflasi inti

Periode (bulan)

Inflasi IHK Inflasi Inti 1 1.4923 0.0000 2 0.1378 0.2340 3 0.1065 0.0580 4 0.0331 0.0257 5 0.0134 0.0092 6 0.0049 0.0035 7 0.0019 0.0013 8 0.0007 0.0005 9 0.0003 0.0002 10 0.0000 0.0000 11 0.0000 0.0000 12 0.0000 0.0000

Tabel 7 Analisis respon impuls inflasi inti terhadap inflasi IHK

Periode (bulan)

Inflasi IHK Inflasi Inti 1 0.4155 0.2296 2 0.1303 0.1008 3 0.0524 0.0361 4 0.0193 0.0138 5 0.0073 0.0052 6 0.0027 0.0019 7 0.0010 0.0007 8 0.0003 0.0003 9 0.0001 0.0001 10 0.0000 0.0000 11 0.0000 0.0000 12 0.0000 0.0000

Sementara itu, pada analisis respon impuls inflasi inti terhadap inflasi IHK dapat dilihat bahwa satu standar deviasi dari inflasi inti sebesar 0.2296 menyebabkan efek positif ter-hadap peubah inflasi IHK sebesar 0.4155 pada periode pertama.

Periode selanjutnya standar deviasi dari inflasi inti sebesar 0.1008 mengakibatkan penurunan standar deviasi peubah inflasi IHK menjadi 0.1303. Standar deviasi pada inflasi IHK terus menurun pada bulan-bulan se-lanjutnya. Hingga periode satu tahun, standar deviasi dari inflasi inti terus menurun yang membawa efek yang sama terhadap inflasi IHK.

Secara grafis (Lampiran 3), inflasi IHK merespon atau menanggapi kejutan yang ter-dapat pada peubah itu sendiri dengan positif dan dampaknya akan hilang pada bulan ke 10. Hal yang hampir sama terjadi ketika peubah inflasi IHK menanggapi kejutan yang terdapat pada inflasi inti. Ini berarti konsumen mem-butuhkan waktu 10 bulan untuk dapat menye-suaikan diri dengan suatu keseimbangan baru.

8

KESIMPULAN DAN SARANKesimpulan

Beberapa kesimpulan yang dapat diambil dari penelitian ini adalah:

1. Peubah inflasi IHK dan inflasi inti tidak menunjukkan hubungan kausalitas yang mengindikasikan tidak adanya pengaruh

lag antar kedua peubah.

2. Peubah inflasi IHK memberikan kon-tribusi yang besar terhadap peramalan pe-ubah inflasi inti sehingga inflasi IHK ber-fungsi sebagai peubah bebas dan inflasi inti sebagai peubah tak bebas.

3. Baik peubah inflasi IHK maupun inflasi inti merespon kejutan yang terdapat pada dirinya atau antar peubah dalam waktu 10 bulan. Pada periode kurang dari setahun, kejutan sudah hilang pengaruhnya.

Saran

Untuk penelitian lebih lanjut, disarankan agar melakukan eksplorasi khusus terhadap barang/jasa yang menjadi kebutuhan primer konsumen seperti beras, minyak tanah, daging, cabe dan lain-lain.

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. 2005. Inflasi

Inti. Jakarta : BPS

Enders, W. 2004. Applied Econometrics Time

Series. New York : John Wiley & Sons, Inc

Gujarati, Damodar N. 1995. Basic

Econometrics. Singapura : McGraw-Hill, Inc

Kristiawardani, Kumala. 2002. Model

Ekonomi Indonesia Dengan Metode VAR

[skripsi]. Bogor: Program Sarjana, Institut Pertanian Bogor

Respati, Efi. 2006. Analisis VAR (Vector

Autoregression) untuk Mekanisme Pemodelan Harga Daging Ayam [tesis].

Bogor: Program Pasca Sarjana, Institut Pertanian Bogor

Zahira. 2005. Pergerakan Investasi di

Indonesia serta Variabel-Variabel Ekonomi Makro yang Mempengaruhinya (periode tahun 1990-2004)[skripsi].

Jakarta: Program Sarjana Sains Terapan, Sekolah Tinggi Ilmu Statistik

9

Lampiran 1 Plot Inflasi IHK dan Inflasi Inti

-2 0 2 4 6 8 10 12 2002 2003 2004 2005 2006

Inflasi IHK Inflasi

Inti

90 100 110 120 130 140 150 2002 2003 2004 2005

10

Lampiran 2 Hasil Analisis VAR

Pendugaan Vector Autoregression Galat Baku dalam ( ) & t-hitung dalam [ ]

Hasil Analisis Regresi

Persamaan regresi

Inflasi inti = 0.3578 + 0.2889 inflasi IHK

S = 0.218887 R-Sq = 71.7% R-Sq(adj) = 71.2% Analisis Keragaman Source DF SS MS F P Regression 1 6.5616 6.5616 136.95 0.000 Residual Error 54 2.5872 0.0479 Total 55 9.1488

Inflasi IHK Inflasi inti

Inflasi IHK(-1) -0.191480 -0.034922 (0.27678) (0.08804) [-0.69181] [-0.39667] Inflasi inti(-1) 1.019487 0.439196 (0.82919) (0.26375) [ 1.22950] [ 1.66521] C 0.314411 0.392807 (0.41098) (0.13072) [ 0.76503] [ 3.00487] R-squared 0.039406 0.125003 Adj. R-squared 0.001735 0.090689 Sum sq. resids 113.5750 11.49085 S.E. equation 1.492300 0.474669 F-statistic 1.046062 3.642948

11

Lampiran 3 Hasil Grafis Analisis Respon Impuls

-0.4 0.0 0.4 0.8 1.2 1.6 2.0 1 2 3 4 5 6 7 8 9 10 11 12

-0.4 0.0 0.4 0.8 1.2 1.6 2.0 1 2 3 4 5 6 7 8 9 10 11 12

-.1 .0 .1 .2 .3 .4 .5 .6 1 2 3 4 5 6 7 8 9 10 11 12

-.1 .0 .1 .2 .3 .4 .5 .6 1 2 3 4 5 6 7 8 9 10 11 12

Respon Inflasi IHK terhadap Inflasi IHK

Respon Inflasi IHK terhadap Inflasi Inti

12

Lampiran 4 Hasil Grafis Dekomposisi Keragaman

Persentase Keragaman Inflasi IHK terhadap Inflasi IHK

97 97.5 98 98.5 99 99.5 100 1 2 3 4 5 6 7 8 9 10 11 12 IHK

Persentase Keragaman Inflasi IHK terhadap Inflasi Inti

0 0.5 1 1.5 2 2.5 3 1 2 3 4 5 6 7 8 9 10 11 12 Inti

Persentase Keragaman Inflasi Inti terhadap Inflasi IHK

74.5 75 75.5 76 76.5 77 1 2 3 4 5 6 7 8 9 10 11 12 IHK

Persentase Keragaman Inflasi Inti terhadap Inflasi Inti

23 23.5 24 24.5 25 25.5 1 2 3 4 5 6 7 8 9 10 11 12 Inti

13

Lampiran 5 Plot Sisaan

-2 0 2 4 6 8 10 2002 2003 2004 2005 2006

-0.8 -0.4 0.0 0.4 0.8 1.2 1.6 2.0 2.4 2.8 2002 2003 2004 2005 2006

Sisaan Inflasi

IHK14

Lampiran 6 Hasil Uji Portmanteu

H0: tidak ada autokorelasi antar sisaan sampai lag p

Lags Q-Stat Prob. Adj Q-Stat Prob. df

1 0.104672 NA* 0.106647 NA* NA*

2 6.107548 0.1913 6.340403 0.1751 4 3 7.132267 0.5224 7.425400 0.4915 8 4 7.633793 0.8131 7.967047 0.7877 12 5 8.948799 0.9155 9.416238 0.8953 16 6 10.08717 0.9666 10.69691 0.9537 20 7 11.47241 0.9852 12.28846 0.9765 24 8 14.30054 0.9849 15.60843 0.9713 28 9 15.81546 0.9926 17.42635 0.9830 32 10 21.88743 0.9691 24.87831 0.9186 36 11 23.89417 0.9796 27.39839 0.9351 40 12 25.50709 0.9884 29.47215 0.9544 44

* Uji hanya valid untuk lag yang lebih besar dari ordo lag VAR df adalah derajat bebas untuk sebaran chi-square

Lampiran 7 Karakteristik Penghitungan Inflasi IHK yang Dikeluarkan BPS

No Karakteristik Inflasi IHK 2002

1 Penimbang SBH 2002

2 Cakupan Kota 45 kota

3 Paket Komoditas 744 komoditas

4 Klasifikasi COICOP

7 Kelompok 35 sub kelompok

5 Pasar/Outlet Pasar tradisional dan

supermarket

6 Agregat Dasar rata Aritmetik dan Rata-rata Geometrik (30 komoditas) 7 Formula Indeks Laspeyers Modifikasi

Jumlah Komoditas serta Penimbangnya Menurut SBH 2002 yang Dikeluarkan BPS SBH 2002

Kelompok Pengeluaran

Jumlah Komoditas Penimbang

Umum 744 100.00

1 Bahan Makanan 270 24.69

2 Makanan Jadi,

Minuman, Rokok dan Tembakau 96 17.62 3 Perumahan 103 26.35 4 Sandang 96 6.37 5 Kesehatan 46 4.31 6 Pendidikan, Rekreasi dan Olahraga 75 6.18 7 Transpor, Komunikasi dan Jasa Keuangan

15

.Lampiran 8 Tahapan Penghitungan Inflasi yang Dikeluarkan BPS

Pemilihan paket komoditas (barang/jasa) 744 komoditas

Pengelompokan barang dan jasa berdasarkan COICOP (Classification of Individual

Consumption According to Purpose).

Penentuan penimbang untuk setiap kelompok barang dan

jasa

Menentukan cakupan kota dan pasar/outlet serta penimbangnya

Pengumpulan data harga

Penghitungan agregat dasar

Penghitungan indeks

Penghitungan inflasi

Angka inflasi

16

Lampiran 9 Rumus Penghitungan Inflasi yang Dikeluarkan BPS

Kelompok Inflasi terdiri dari : 1. Inflasi inti

2. Inflasi sesaat

3. Inflasi yang dipengaruhi kebijakan pemerintah

Indeks di tingkat kota :

100

1 0 0 1 0 ) 1 ( ) 1 (×

×

=

∑

∑

= = − − h i i i h i i i l i l li lfQ

p

Q

p

p

p

IHK

dengan : lfIHK

: Indeks Harga Konsumen kelompok f pada bulan kel

.i l li

p

p

) 1 (−: Relatif harga komoditi i pada bulan ke

l

.i i

l

Q

P

(−1) 0 : Nilai konsumsi komoditi i pada bulan kel

-1.i

i

Q

P

0 0 : Nilai konsumsi komoditi i pada periode dasar.h : Banyaknya komoditi

Inflasi di tingkat kota :

100

) 1 ( ) 1 (×

−

=

− − fg l fg l lfg lfgIHK

IHK

IHK

I

dengan : lfgI

: Inflasi kota g kelompok f bulan kel

.lfg

IHK

: Inflasi IHK kota g kelompok f bulan kel

fg l

IHK

(−1) : Inflasi IHK kota g kelompok f bulan ke (l

-1)Indeks di tingkat nasional :

100

45 1 45∑

==

g g lfg lf kotaW

I

IHK

dengan : lf kotaIHK

45 : Inflasi IHK gabungan 45 kota kelompok f bulan kel

lfg

I

: Inflasi IHK kota k kelompok f bulan kel

g

17

Inflasi di tingkat nasional :

100

) 1 ( 45 ) 1 ( 45 45×

−

=

− − f l kota f l kota lf kota lfIHK

IHK

IHK

I

dengan : lfI

: Inflasi nasional kelompok f bulan kel

IHK

45kotalf : Inflasi IHK nasional kelompok f bulan kel

fl kota