BAYU GUNANJAR

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRAK

BAYU GUNANJAR. Penerapan Model ARCH/GARCH dan Model MSAR (Markov-Switching

Autoregression) Pada Nilai Tukar Rupiah Terhadap Dolar Amerika Dan IHSG. Di bawah

bimbingan Bagus Sartono dan Damhuri Nasution.

IHSG dan nilai tukar rupiah terhadap dolar Amerika adalah dua peubah penting dalam bidang ekonomi dan keuangan yang pergerakan nilainya perlu diperhatikan. Analisis deret waktu yang dapat memodelkan data bidang perekonomian dan keuangan antara lain adalah model ARCH/GARCH dan model Markov-Switching Autoregression (MSAR).

Hasil pemodelan yang dihasilkan mengatakan bahwa model ARCH/GARCH dapat digunakan pada data peubah ekonomi dan keuangan yang mempunyai sifat heteroskedastisitas pada ragam sisaannya sehingga informasi yang didapatkan dapat dimanfaatkan lebih optimal. Penggunaan model MSAR dalam pemodelan cukup dapat menangkap pengaruh perubahan kondisi pada

bussines cycle untuk peubah ekonomi dan keuangan.

Simulasi peramalan dilakukan untuk melihat seberapa baik model dapat menjelaskan pergerakan data deret waktu yang diduga modelnya, dengan cara membandingkan nilai hasil peramalan dengan nilai aktualnya.

U

U

n

n

t

t

u

u

k

k

P

P

a

a

p

p

a

a

h

h

,

,

M

M

a

a

m

m

a

a

h

h

,

,

M

M

a

a

s

s

I

I

n

n

d

d

r

r

a

a

,

,

A

A

d

d

i

i

k

k

S

S

a

a

r

r

i

i

,

,

e

e

r

r

e

e

s

e

s

e

r

r

t

t

a

a

A

A

i

i

l

(

(

k

k

b

b

a

a

h

h

a

a

g

g

i

i

a

a

a

a

n

n

t

t

b

b

e

e

s

s

a

a

r

r

y

y

a

a

n

n

g

g

k

k

u

u

m

m

il

i

i

i

k

k

i

i

)

)

PENERAPAN MODEL ARCH/GARCH DAN MODEL MSAR

(MARKOV-SWITCHING AUTOREGRESSION) PADA NILAI TUKAR

RUPIAH TERHADAP DOLAR AMERIKA DAN IHSG

Oleh :

Bayu Gunanjar

G14102051

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

Pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

AMERIKA DAN IHSG

Nama :

Bayu

Gunanjar

NRP :

G14102051

Menyetujui :

Pembimbing I, Pembimbing II,

Bagus Sartono SSi, MSi. Ir. Damhuri Nasution

NIP. 132311923

Mengetahui :

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Prof. Dr. Ir. Yonny Koesmaryono, MS

NIP. 131473999

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 14 Maret 1984 dari pasangan Bambang Sugeng Suprijadi SE, dan Etty Muljani. Penulis merupakan putra kedua dari tiga bersaudara.

Tahun 1996 penulis lulus dari SD Negeri Beji VII Depok dan melanjutkan ke sekolah menengah pertama di SMP Negeri 2 Depok. Tiga tahun kemudian penulis melanjutkan pendidikan menengah atas di SMU Negeri 1 Depok. Pada tahun 2002 penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaaan Mahasiswa Baru. Penulis memilih Program Studi Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

Selama mengikuti perkuliahan, penulis pernah aktif di Himpunan Profesi Statistika IPB GSB (Gamma Sigma Beta) sebagai Kepala Departemen Hubungan Eksternal periode 2003/2004.

memberikan rahmat dan petunjukNya serta dengan karunia ilmu-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul PENERAPAN MODEL ARCH/GARCH DAN MODEL MSAR (MARKOV-SWITCHING AUTOREGRESSION) PADA NILAI TUKAR RUPIAH TERHADAP DOLAR AMERIKA DAN IHSG sesuai dengan waktu yang telah ditentukan. Sholawat serta salam semoga selalu tercurahkan kepada suri tauladan manusia Rasulullah Muhammad SAW beserta keluarga, sahabat, dan umatnya.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna dan memiliki banyak kekurangannya, mengingat adanya keterbatasan waktu, tempat, dan kemampuan penulis dalam penyusunan tugas akhir ini. Oleh karena itu, penulis dengan senang hati terbuka menerima segala saran dan kritik yang sehat dan bersifat membangun dari para pembaca demi penyempurnaan tugas akhir ini.

Pada kesempatan ini penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada berbagai pihak yang memberikan sumbangan pemikiran, ajaran, bimbingan, dukungan, dan bantuan doa serta semangat kepada penulis sehingga dapat menyelesaikan tugas akhir ini, khususnya kepada :

1. Bapak Bagus Sartono SSi, MSi. dan Bapak Ir. Damhuri Nasution selaku pembimbing tugas akhir yang selalu membantu memberikan bimbingan dan dukungan hingga selesainya penyusunan tugas akhir ini.

2. Bapak Dr. Martin PH Panggabean Ph.d selaku Chief Economist Bank Mandiri yang telah memberikan kesempatan penulis untuk melakukan penelitian di Office of Chief Economist Bank Mandiri.

3. Seluruh staff Office of Chief Economist (mbak Ade, mbak Guna, mas Ifan, mas Anang, mbak Nina, mbak Imel, Evelyn, mas Yudha, dan mas Romelan). It’s a real good experience.

4. Mas Adhi Sunardi selaku Vice President BSS Operation and Maintenance PT. Indosat yang telah memberikan kesempatan penulis untuk melakukan Praktek Lapang dan Ibu Iin Sri Astuti selaku pembimbing Praktek Lapang di PT. Indosat.

5. Bambang Sugeng Suprijadi dan Etty Muljani selaku orang tua penulis. Terima kasih atas materi, dukungan, dan doa-doa yang selalu dipanjatkan semenjak mulai terangnya dunia hingga senyap dan gulitanya malam. I love you, Mom and Dad.

6. Mas Indra, dan adik Sari atas do’a, kasih sayang dan perhatian yang tak pernah berhenti mengalir buat penulis.

7. Sari Susanti, orang yang selalu menjadi semangat bagi penulis. Ai, ”Allahumma, inni asaluka

min khairiha wa khairi ma jabaltaha, wa a’udzubika min syarriha wa syarri ma jabaltaha”.

Aku mencintaimu karena Allah SWT, InsyaAllah.

8. H. Sukijono beserta keluarga besar, atas dukungan dan doanya selama ini.

9. Seluruh staff pengajar Departemen Statistika FMIPA Institut Pertanian Bogor atas seluruh ilmu yang telah diberikan kepada penulis selama duduk di bangku kuliah.

10. Teman-teman Departemen Statistika IPB angkatan 39 (Heri, Agung, Vigeh, Anton, Ibenk, Anggi, Dede, Fahmi, dan semuanya) yang telah bersama-sama melewatkan kebersamaan dengan penuh kenangan.

11. Ibu Markonah, Ibu Sulis, Ibu Dedeh, bang Sudin, mang Dur, dan mang Herman atas bantuannya selama penulis duduk di bangku kuliah.

12. Rekan-rekan Statistika angkatan 37, 38, 40, dan 41 atas kerja sama dan pertemanan yang telah dijalin selama ini.

Dan semua pihak yang terkait dalam membantu penyusunan tugas akhir ini.

Akhir kata penulis mohon maaf atas kekurangan yang terdapat dalam tugas akhir ini dan berharap semoga tugas akhir ini dapat bermanfaat untuk digunakan dalam menambah ilmu dan informasi bagi yang membutuhkan.

Bogor, Agustus 2006 Penulis

DAFTAR ISI

Halaman DAFTAR TABEL ... ix DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x PENDAHULUAN Latar Belakang ... 1 Tujuan ... 1 TINJAUAN PUSTAKA Proses Autoregresi ... 1Autoregressive Conditional Heteroscedastic (ARCH) / Generalized Autoregressive Conditional Heteroscedastic (GARCH)... 1

Markov-Switching Autoregression (MSAR) ... 4

BAHAN DAN METODE Bahan ... 7

Metode Penelitian... 7

HASIL DAN PEMBAHASAN Eksplorasi Data ... 7

Model ARCH/GARCH ... 8

Model Markov-Switching Autoregression (MSAR) ... 10

Simulasi Peramalan ... 12

KESIMPULAN ... 15

SARAN ... 15

DAFTAR PUSTAKA ... 15

1. Statistika deskriptif data return kurs dan IHSG... 8

2. Hasil pengujian pengaruh ARCH dengan uji LM... 9

3. Ringkasan hasil pendugaan parameter ARCH/GARCH... 10

4. Hasil pendugaan model MS(2)-AR(p) return harian kurs IDR/USD... 10

5. Hasil pendugaan model MS(2)-AR(p) return harian nilai tukar IHSG. ... 11

6. Penduga parameter dari fungsi kemungkinan maksimum model MS(2)-AR(4) kurs IDR/USD ... 11

7. Penduga parameter dari fungsi kemungkinan maksimum model MS(2)-AR(1) data IHSG ... 11

8. Nilai MAPE data kurs IDR/USD per periode peramalan dan keseluruhan ... 14

9. Nilai MAPE data IHSG per periode peramalan dan keseluruhan... 14

10. Persentase arah perubahan nilai ramalan sama dengan arah perubahan data aktual... 15

DAFTAR GAMBAR

Halaman 1. Plot deret waktu harian kurs IDR/USD ... 72. Plot deret waktu return harian kurs IDR/USD... 7

3. Plot deret waktu harian Indeks Harga Saham Gabungan... 8

4. Plot deret waktu return harian Indeks Harga Saham Gabungan... 8

5. Peluang return nilai tukar mengalami apresiasi , { 2| , 1, 2; ˆ}... 12

*

θ

− − = t t t t y y y s P 6. Peluang return nilai tukar mengalami depresiasi, { 1| , 1, 2;ˆ}... 12*

θ

− − = t t t t y y y s P 7. Peluang return IHSG mengalami kenaikan, { 2| , 1, 2; ˆ}... 12*

θ

− − = t t t t y y y s P 8. Peluang return IHSG mengalami penurunan, { 1| , 1, 2; ˆ}... 12*

θ

− − = t t t t y y y s P 9. Plot rata-rata kurs IDR/USD per periode peramalan model ARCH/GARCH ... 1310. Plot rata-rata IHSG per periode peramalan model ARCH/GARCH... 13

11. Plot rata-rata kurs IDR/USD per periode peramalan model MSAR ... 13

12. Plot rata-rata IHSG per periode peramalan model MSAR... 13

13. Plot nilai MAPE per periode peramalan data harian kurs rupiah terhadap dolar Amerika . 13 14. Plot nilai MAPE per periode peramalan data harian IHSG ... 14

DAFTAR LAMPIRAN

Halaman

1. Ringkasan model rataan data return harian kurs rupiah terhadap dolar Amerika... 17

2. Ringkasan model rataan data return harian IHSG ... 17

3. Hasil pengujian autokorelasi sisaan dan kuadrat sisaan (Q-Statistics) data return harian kurs rupiah terhadap dolar Amerika... 18

4. Hasil pengujian autokorelasi sisaan dan kuadrat sisaan (Q-Statistics) data return harian IHSG... 19

5. Hasil pengujian autokorelasi sisaan dan kuadrat sisaan (Q-Statistics) data return harian kurs rupiah terhadap dolar Amerika tahun 2005... 20

6. Pengujian pengaruh ARCH untuk data return kurs rupiah terhadap dolar Amerika tahun 2005 dengan uji LM... 21

7. Pemeriksaan model terpilih untuk pengaruh proses ARCH dengan uji LM... 21

8. Hasil pemeriksaan model dengan pengujian autokorelasi sisaan dan kuadrat sisaan (Q-Statistics) data return harian kurs rupiah terhadap dolar Amerika tahun 2005 ... 22

9. Hasil pemeriksaan model dengan pengujian autokorelasi sisaan dan kuadrat sisaan (Q-Statistics) data return harian IHSG ... 23

10. Sebaran sisaan dan plot QQ sisaan model MS(2)-AR(4) data return kurs RP/USD ... 24

11. Sebaran sisaan dan plot QQ sisaan model MS(2)-AR(1) data return IHSG... 25

12. Hasil peramalan model ARCH/GARCH ... 26

13. Hasil peramalan model MSAR ... 28

14. Grafik selang kepercayaan 95% nilai ramalan model ARCH/GARCH... 30

PENDAHULUAN

Latar Belakang

Indeks Harga Saham Gabungan (IHSG) dan nilai tukar mata uang (kurs) rupiah terhadap mata uang asing adalah dua peubah penting dalam bidang keuangan yang pergerakan nilainya perlu diperhatikan dari waktu ke waktu. Dua peubah tersebut sering dipakai sebagai indikator (disamping indikator lainnya) untuk mengevaluasi kondisi perekonomian suatu negara.

Data deret waktu pada peubah-peubah ekonomi dan keuangan yang berfluktuatif memerlukan analisis yang tepat agar dapat dievaluasi pergerakan nilainya. Analisis ini berdasarkan nilai di masa lampau dengan tujuan untuk memodelkan dan meramalkan nilai dari data tersebut di masa yang akan datang.

Analisis yang umum digunakan adalah Analisis Teknikal. Analisis ini merupakan analisis yang mengevaluasi pergerakan nilai suatu peubah ekonomi dan keuangan berdasarkan pola pergerakan nilai di masa lampau dengan tujuan untuk meramalkan pergerakan nilai di masa yang akan datang. Namun analisis ini masih sangat sederhana dan bersifat subyektif karena evaluasi pergerakan nilainya hanya berdasarkan pola pergerakan nilai di masa lampau tanpa menggunakan model-model statistika. Padahal penggunaan model-model statistika, seringkali dapat memberikan pemahaman yang lebih baik terhadap masalah yang sedang diteliti.

Berdasarkan alasan tersebut, merupakan hal yang menarik untuk menerapkan analisis-analisis deret waktu yang lain dalam memodelkan dan meramalkan data deret waktu pada peubah-peubah ekonomi dan keuangan yang hasilnya diharapkan dapat lebih akurat dibandingkan dengan Analisis Teknikal.

Analisis deret waktu yang dapat memodelkan data bidang perekonomian dan keuangan antara lain adalah model

Autoregressive Conditional Heteroscedastic

(ARCH) / Generalized Autoregressive

Conditional Heteroscedastic (GARCH) dan

model Markov Switching Autoregression (MSAR). Nilai IHSG dan kurs rupiah terhadap dolar Amerika (kurs IDR/USD) merupakan peubah-peubah ekonomi dan keuangan yang akan dianalisis menggunakan model-model tersebut dalam penelitian ini.

Model ARCH/GARCH dipakai karena data deret waktu bidang ekonomi dan keuangan seringkali memiliki ragam sisaan yang tidak konstan di setiap titik waktunya (heteroskedastisitas). Sehingga model ini diharapkan mampu menangani sifat heteroskedastisitas pada ragam sisaan model deret waktu tersebut.

Model MSAR digunakan untuk data deret waktu pada siklus bisnis (bussines cycle) bidang ekonomi dan keuangan yang dapat mengalami perubahan kondisi (regime

switching). Perubahan kondisi ini

mengandung unsur kemungkinan atau peluang karena dapat terulang kembali di masa yang akan datang.

Tujuan

Penelitian ini betujuan untuk menerapkan model ARCH/GARCH dan model MSAR dalam :

1. Pemodelan nilai Indeks Harga Saham Gabungan (IHSG) dan kurs rupiah terhadap dolar Amerika.

2. Peramalan nilai Indeks Harga Saham Gabungan (IHSG) dan kurs rupiah terhadap dolar Amerika.

3. Memilih model terbaik dengan membandingkan nilai hasil simulasi dengan nilai aktualnya.

TINJAUAN PUSTAKA

Proses Autoregresi

Proses autoregresi merupakan proses regresi terhadap diri sendiri (Cryer 1986). Dalam Gujarati (2003) dikatakan bentuk umum dari proses ini adalah

t p t p t t Y Y u Y − )= ( − − )+...+ ( − − )+ ( µ φ1 1 µ φ µ

yang biasa disebut proses autoregresi dengan orde ke-p atau AR(p) dimana µ merupakan nilai tengah dari Y dan ut ~ N(0,σ2).

Pada model autoregresi di atas, Y meregresikan dirinya sendiri dengan nilai Y di periode sebelumnya sebagai regresor. Autoregressive Conditional Heteroscedastic

(ARCH) / Generalized Autoregressive

Conditional Heteroscedastic (GARCH) Pada umumnya, pemodelan data deret waktu dilakukan dengan asumsi ragam sisaan

ut konstan (homoskedastisitas) yaitu sebesar

σ2. Pada kenyataannya, banyak data deret

2

tidak konstan (heteroskedastisitas), khususnya untuk data deret waktu di bidang keuangan. Hal ini menyebabkan pemodelan dengan memakai analisis deret waktu biasa, yang mempunyai asumsi homoskedastisitas, tidak dapat dipakai.

Model analisis deret waktu yang memperbolehkan adanya heteroskedastisitas adalah model ARCH yang diperkenalkan pertama kali oleh Engle (1982). Model ARCH dipakai untuk memodelkan ragam sisaan yang tergantung pada kuadrat sisaan pada periode sebelumnya secara autoregresi (regresi diri sendiri), atau dengan kata lain model ini digunakan untuk memodelkan ragam bersyarat.

Misalkan kita memiliki model seperti ini : t

t

t x u

Y = α + β +

dimana pada analisis deret waktu biasa ut

diasumsikan white noise, ut ~ N(0,σ2). Karena

data deret waktu di bidang keuangan seringkali bersifat heteroskedastis maka ragam bersyarat akan mengikuti model berikut : t q t q t t k u u v h = +α1 2−1+...+α 2− + …..(1) proses white noise ut yang mengikuti

persamaan (1) didefinisikan sebagai model

Autoregressive Conditional Heteroscedastic (ARCH) dengan orde-q (ARCH(q)) dengan vt ~ N(0,σ2).

Bentuk lain dari ARCH(q) adalah :

ut = vt

h

tdimana

ht = k+ α1 ut-1 2 +...+ αq ut-q 2

dengan q>0, k>0 dan αi≥0 untuk i = 1,…,q.

Syarat k>0 dan αi≥0 dibutuhkan agar ragam

bersyarat ht > 0.

Seringkali pada saat sedang menentukan model ARCH, dibutuhkan orde yang besar agar didapatkan model yang tepat untuk data deret waktu. Oleh karena itu, Bollerslev (1986) mengembangkan model ARCH ke dalam model Generalized Autoregressive

Conditional Heteroscedastic (GARCH) untuk

menghindari orde ARCH yang besar dan memberikan hasil yang lebih praktis (parsimonious) daripada model ARCH, mirip dengan kondisi dimana model ARMA lebih dipilih daripada model AR.

Dalam model GARCH, perubahan ragam bersyaratnya selain dipengaruhi oleh nilai di periode sebelumnya, juga dipengaruhi oleh ragam bersyarat pada periode sebelumnya.

Secara umum ragam sisaan σ2 dalam model

GARCH(p,q) mengikuti model berikut :

ht = k + α1u2 t-1+ ... + αqu2t-q+ β1ht-1+ ... +

βpht-p + vt...(2)

dimana vt ~ N(0,σ2).

Bentuk lain dari GARCH(p,q) adalah :

ut = vt

h

t dimanaht = k + α1u2 t-1+ ... + αqu2t-q+ β1ht-1+ ... +

βpht-p

dengan q>0, k>0, αi≥0, βj≥0 untuk i = 1,…,q

dan j = 1,..., p. Dan seperti pada ARCH, syarat

k>0, αi≥0, dan βj≥0 dibutuhkan agar ragam

bersyarat ht > 0.

Langkah-Langkah Penentuan Model ARCH/GARCH

Langkah-langkah dalam menentukan model ARCH/GARCH adalah sebagai berikut :

1. Identifikasi Model

Menentukan model rataan yang memiliki penduga parameter yang signifikan.

2. Pengujian Keheterogenan Ragam Bersyarat Pengujian untuk mendeteksi keberadaan proses ARCH/GARCH dengan menggunakan Uji Langrange Multiplier.

3. Pendugaan Parameter Model ARCH/GARCH

Penentuan dugaan parameter model dilakukan dengan menggunakan metode kemungkinan maksimum. Apabila sisaan tidak normal maka parameter diduga dengan metode Quasi-Maximum

Likelihood. Untuk memeriksa kenormalan

sisaan baku model, digunakan Uji Jarque Bera.

4. Pemilihan Model Terbaik

Kriteria model yang terbaik adalah memiliki ukuran kebaikan model yang baik dan koefisien yang nyata. Ukuran yang digunakan sebagai indikator kebaikan model untuk model GARCH sebagai berikut :

a. Akaike’s Information Criterion (AIC) Dengan rumus : -2 +2k

λ

b. Schwarz Criterion (SC)

Dengan rumus : -2 /T + [k log(T)]/ T

λ

dimanaλ=-R/2 [1+log(2П) + log(u’u /R)]

dengan :k : Banyaknya parameter T : Banyaknya pengamatan

u’u : Jumlah kuadrat sisaan R : Banyaknya sisaan/residual

Model terbaik adalah jika AIC dan SC minimum.

5. Pemeriksaan Model

Pemeriksaan model dilakukan dengan memeriksa kebebasan pada sisaan dan kuadrat sisaan (tidak autokorelasi) dilakukan dengan pengujian koefisien autokorelasi sisaan baku dengan Uji

Ljung-Box. Dan diperiksa juga apakah masih

terdapat proses ARCH dengan uji LM, apabila proses ARCH sudah tidak ada, maka model sudah baik.

Pendugaaan Parameter

Parameter ARCH/GARCH biasanya diduga dengan metode kemungkinan maksimum (maximum likelihood). Untuk melihat penerapannya diambil contoh GARCH (1,1).

Bentuk paling sederhana dari proses GARCH adalah GARCH(1,1) yang diformulasikan sebagai berikut :

ht = k +

α

1u

t-12 + β1ht-1k > 0,

α

1 ≥ 0, β1 ≥ 0 , dan akan stasioner jikaα

1 + β1 < 1Anggaplah persamaan nilai tengahnya

yt = xt’

γ

+u

t dengan ragam bersyaratGARCH(1,1) maka fungsi log likelihood nya adalah sebagai berikut :

Lt =

∑

(

)

= − T t t t tt

y

x

y

f

1 1;

,

|

log

=−

(T

/

2

)

log(2π)∑

( )

=−

T t th

1log

)

2

/

1

(

∑

=−

−

T t t t tx

h

y

1 2/

)

'

(

)

2

/

1

(

γ

=2

1

−

log(2π)2

1

−

log ht2

1

−

( yt-

xt’γ)

2/ht dimana ht=

k +α

1( yt-1-

xt-1’γ)

2 + β1ht-1.Pendugaan untuk orde yang lebih tinggi (p,q) pada prinsipnya sama, dengan menyesuaikan jumlah orde p dan q dari persamaan GARCH.

Dan apabila

u

t tidak menyebar normal,spesifikasi GARCH masih dapat memberikan model yang layak dan parameter yang konsisten dengan metode Quasi Maximum

Likelihood yaitu memaksimalkan log fungsi

kemungkinannya.

Uji Jarque Bera

Jarque Bera adalah uji statistik untuk menguji apakah data menyebar Normal. Uji statistik ini mengukur perbedaan dari

skewness (kemenjuluran) dan kurtosis

(keruncingan) dari data dengan sebaran Normal. Uji statistik ini diformulasikan sebagai berikut : JarqueBera (JB)

(

)

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

−

+

−

=

4

3

6

2 2K

S

k

N

dimana S adalah skewness (kemenjuluran), K adalah kurtosis (keruncingan), kmenggambarkan banyaknya koefisien dugaan, dan N banyaknya pengamatan.

Dengan hipotesis nol adalah data menyebar Normal. Jarque Bera menyebar sebagai χ2 dengan derajat bebas 2. Tolak

hipotesis nol bila JB > (α) atau jika P( (α) > JB) kurang dari α. Yang artinya data tidak menyebar Normal.

2 2 χ 2 2 χ

Uji Langrange Multiplier (LM)

Uji LM ini digunakan untuk mendeteksi keberadaan proses ARCH, yaitu keheterogenan ragam sisaan yang dipengaruhi kuadrat sisaan periode sebelumnya atau biasa disebut keheterogenan ragam sisaan bersyarat (conditional heteroscedasticity) dalam deret waktu. Dengan hipotesis nol adalah ragam sisaan heterogen tidak bersyarat (conditional

heteroscedasticity) atau dengan kata lain tidak

terdapat proses ARCH. Uji LM diformulasikan sebagai berikut :

LM = N x R2

Dimana N adalah banyak pengamatan, dan R2

adalah besarnya kontribusi keragaman sisaan yang dapat dijelaskan data deret waktu sebelumnya. LM mengikuti sebaran χ2 dengan

derajat bebas sebesar q (banyaknya periode waktu sebelumnya yang mempengaruhi data sekarang).

Uji Ljung Box

Uji Ljung Box digunakan untuk menguji kelayakan model. Model dikatakan layak apabila sisaan sudah tidak mempunyai pola (bersifat acak) atau dengan kata lain tidak ada autokorelasi antar sisaan untuk semua lag k dan diformulasikan sebagai berikut :

∑

=−

+

=

k j j LBJ

T

r

T

T

Q

1 2)

2

(

4

dimana rj2adalah autokorelasi galat ke-j, T

adalah banyak pengamatan dan J merupakan lag maksimum yang diinginkan.

Hipotesis nol uji ini adalah tidak terdapat autokorelasi antar sisaan untuk semua lag k.

QLB mengikuti sebaran χ2 dengan derajat

bebas sebesar k-p-q (p dan q adalah orde pada model GARCH). Jika QLB > ( (α))

atau jika P( (α)> Q 2 q p k− −

χ

2 q p k− −χ

LB) kurang dari α

maka hipotesis nol ditolak. Yang artinya model tidak layak.

Markov-Switching Autoregression (MSAR) Dalam menganalisis siklus bisnis (bussines

cycle) pada bidang ekonomi dan keuangan,

seringkali pemodelan tidak tepat dilakukan dengan menggunakan model deret waktu yang biasa. Karena seringkali peubah-peubah (variabel) makroekonomi dalam bussines

cycle mengalami transisi kondisi (regime-switching) yang disebabkan, antara lain,

adanya krisis ekonomi atau perang. Transisi atau perubahan ini diasumsikan merupakan proses stokastik yang membangkitkan peubah acak tidak teramati (unobservable random

variable) yang bersifat diskret.

Proses stokastik yang membangkitkan peubah acak yang bersifat diskret ini merupakan rantai Markov, yang nantinya akan dikombinasikan dengan model autoregresi (AR(p)) sehingga menjadi model deret waktu

Markov-Switching Autoregression (MSAR).

Dasar pikiran dibalik model MSAR ini adalah parameter dari model deret waktu AR(p) dari beberapa variabel makroekonomi dipengaruhi atau tergantung kepada variabel

regime (kondisi) yang tidak dapat teramati st Є {1,…,M} yang merepresentasikan state

(kondisi) dari business cycle. Banyaknya

regime, M, dalam bidang ekonomi dan

keuangan sering diasumsikan ke dalam dua

state, yaitu ekspansi dan resesi.

Diasumsikan peluang state st akan bernilai

j jika diketahui nilai st pada periode

sebelumnya sampai periode ke t-1,

,...}

,

|

{

s

j

s

1i

s

2k

P

t=

t−=

t−=

yang mana proses ini disebut sebagai rantai Markov M-state dengan peluang transisi pij

sebagai berikut :

(

s

j

s

i

p

ij=

Pr

t=

|

t−1=

)

dimana∑

==

M j ijp

11

∀

i

,

j

∈

{

1

,...,

M

}

dengan matriks peluang transisi P yang berukuran M x M sebagai berikut :

P = ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ MM M M M M p p p p p p p p p ... ... ... ... ... ... ... 2 1 2 22 12 1 21 11

dimana piM = 1 - pi1 - … - pi,M-1 untuk

i = 1, …, M. Peluang transisi pij menyatakan

bahwa peluang state ke-i akan diikuti oleh

state ke-j.

Model MSAR MS(M)-AR(p) yang merupakan model AR(p) dengan data deret waktu yang dipengaruhi perubahan regime, dimodelkan sebagai berikut (Krolzig 1999):

= − * t s t y µ t s p t p s t y u y p t t + + − + − − − − − ) ... ( ) ( * * 1 1 1 µ α µ α ...(3) dimana ut ~ iid N(0,σ2) dan merupakan

nilai dari proses rantai Markov M-state yang tidak teramati dengan bebas terhadap u

* t s * t s t

untuk semua t. Diasumsikan pada model ini parameter yang dipengaruhi perubahan regime hanya rata-rata µ saja, sehingga

⎪

⎩

⎪

⎨

⎧

=

M stµ

µ

µ

:

1 M s jika s jika t t = =1Proses Perpindahan Regime pada Model Deret Waktu

Misal yt merupakan sebuah vektor peubah

endogen yang teramati berukuran n x 1 dan xt

merupakan sebuah vektor peubah eksogen yang teramati berukuran k x 1. Dan Yt = (yt’,

y’t-1, …, y’t-m, xt’, x’t-1, …, x’t-m)’ merupakan

vektor yang berisi semua pengamatan pada waktu t. Jika proses tersebut dipengaruhi oleh regime st = j pada waktu t, maka fungsi

kepekatan peluang bersyarat yt (Hamilton

1994) adalah

f(yt|st = j, xt, Yt-1; α)…………..(4)

dimana α adalah vektor dari parameter fungsi kepekatan peluang bersyarat tersebut. Bila terdapat M regime yang berbeda, maka akan terdapat M fungsi kepekatan peluang untuk j = 1, 2, …, M. Fungsi kepekatan peluang ini akan dikumpulkan dalam sebuah vektor (Mx1) yang dinotasikan dengan ηt, sehingga

⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎣ ⎡ = = = − − ) ; , | ( : ) ; , 1 | ( 1

α

α

η

M t t t t t t t y M s y f y s y fParameter populasi yang menggambarkan persamaan (4) mengandung parameter α dan peluang transisi pij. Parameter-parameter

tersebut dikumpulkan ke dalam vektor θ. Dalam model deret waktu, umumnya pendugaan nilai θ berdasarkan dari pengamatan Yt.

Misal P{st = j|Yt: θ} merupakan suatu

kesimpulan mengenai peluang st berdasarkan

data pada waktu t dan informasi dari parameter populasi θ. Kesimpulan ini merupakan bentuk dari peluang bersyarat yang menyatakan peluang pada pengamatan ke-t dipengaruhi oleh regime j. Peluang bersyarat P{st = j|Yt: θ} untuk j = 1, 2, …, M

dikumpulkan dalam vektor berukuran M x 1 yang dinotasikan sebagai ξˆt|t.

Dapat juga diperoleh proses untuk peramalan pada regime j untuk satu periode ke depan (t + 1) berdasarkan pengamatan pada waktu t. Proses ini dikumpulkan ke dalam vektor yang berukuran M x 1, dimana elemen ke-j pada vektor ini merepresentasikan

P{s t t |1 ˆ + ξ t+1 = j|Yt: θ}.

Nilai peramalan untuk setiap waktu t dapat dicari dengan melakukan iterasi persamaan berikut (Hamilton 1994)

)

ˆ

(

'

1

)

ˆ

(

ˆ

1 | 1 | | t t t t t t t tη

ξ

η

ξ

ξ

Θ

Θ

=

− −………(5)

dan.

ˆ

ˆ

| | 1t tt tP

ξ

ξ

+=

⋅

………(6)

dimana P merupakan matriks transisi berukuran M x M, 1 merupakan vektor berukuran M x 1 yang berisi nilai 1, dan

Θ

merupakan perkalian antar elemen matriks yang bersesuaian. Untuk melakukan iterasi tersebut diperlukan nilai awal dan nilai dugaan dari parameter populasi θ. Hamilton (1994) menyatakan bahwa salah satu pendekatan untuk nilai awal adalah0 | 1 ˆ ξ

ρ

ξ

ˆ

1|0=

di mana ρ=N-1 .1. Fungsi kemungkinanmaksimum (maximum likelihood) dari data pengamatan Yt digunakan untuk menduga nilai

parameter populasi θ adalah sebagai berikut

L(θ) =

∑

log f (y = T t 1 t|xt, Yt-1; θ)...(7) dimana f (yt|xt, Yt-1; θ) =1

'

(

ξ

ˆ

t|t−1Θ

η

t)

Pendugaan ParameterJika peluang transisi hanya dibatasi dengan syarat bahwa pij ≥ 0 dan

(pi1+pi2+…+piN) = 1 untuk semua i dan j, dan

bila yang bernilai ρ tidak berhubungan dengan parameter yang lain, maka Hamilton (1990) memperlihatkan pendugaan peluang transisi dengan menggunakan kemungkinan maksimum seperti berikut ini

0 | 1 ˆ ξ

∑

∑

= − = −=

=

=

=

T t t t T t t t t ijY

i

s

P

Y

i

s

j

s

P

p

2 1 2 1}

ˆ

;

|

{

}

ˆ

;

|

,

{

ˆ

θ

θ

...(8)dimana θˆ merupakan vektor yang memaksimumkan fungsi kemungkinan pada persamaan (7).

Penduga kemungkinan maksimum yang menduga vektor parameter α pada fungsi kepekatan peluang pada persamaan (4) memenuhi persamaaan berikut

0

ˆ

'

log

| 1=

⎟

⎠

⎞

⎜

⎝

⎛

∂

∂

∑

= tT T t tξ

α

η

……….(9) dimana (∂log ηt)/ ∂α’ merupakan vektorberukuran M x k, dimana k menggambarkan banyak parameter dalam vektor α.

Persamaan (8) dan (9) dapat dicari dengan algoritma iterasi untuk mendapatkan pendugaan kemungkinan maksimum. Dimulai pada persamaan (7) yang akan menghasilkan

θ(0) yang akan digunakan untuk menghitung

persamaan (8) dan (9). Dari persamaan (8) dan (9) didapatkan θ(1) untuk menghitung kembali

persamaan (7) dan kembali, hasil persamaan (7) digunakan untuk menghitung persamaan (8) dan (9). Iterasi ini akan berhenti sampai perubahan antara θ(n+1) dan θ(n) lebih kecil

daripada kriteria kekonvergenannya.

Algoritma ini merupakan kasus khusus dari Expectation-Maximization Algorithm (Algoritma EM) yang dirumuskan oleh Dempster, Laird, dan Rubin (1977). Dapat ditunjukkan bahwa dalam setiap iterasi dalam algoritma menaikkan nilai dari fungsi kemungkinan maksimum. Jika iterasi telah mencapai nilai seperti θ(n) = θ(n+1), berarti

algoritma tersebut telah menemukan penduga kemungkinan maksimum bagi θˆ.

Peluang State/Regime pada Waktu t

Pada persamaan (3), yaitu pada model MSAR MS(M)-AR(p), fungsi kepekatan peluang bersyarat yt dipengaruhi oleh nilai

regime saat ini (current regime) dan masa *

t

6

lalu ( * * ). Untuk menyatakan bahwa y

1,..., t p

t s

s− − t

hanya bergantung pada regime saat ini, maka didefinisikan peubah st baru yang nilainya

mempunyai sebanyak Mp+1 kemungkinan.

Misal pada analisis bidang ekonomi yang mempunyai dua state, yaitu resesi dan ekspansi (M = 2), maka peubah st akan

mempunyai 2p+1 kemungkinan yaitu

st = 1, jika * * 1 *

,

,...,

p t t ts

s

s

− − bernilai 1 st= 2, jika * ts

= 2,s

t*−1=

...

=

s

*t−p= 1 st = 3, jika * ts

= 1,s

t*−1= 2, = 1 * * 2...

t p ts

s

−=

=

− st = 4, jika * ts

= 2, * = 2, = 1 1 − ts

* * 2...

t p ts

s

−=

=

−:

st = 2p+1, jika * * 1 *,

,...,

p t t ts

s

s

− − bernilai 2Sehingga merupakan vektor berukuran (2

t t |

ˆ

ξ

p+1 x 1) yang berisi semua kemungkinan

tersebut.

Peluang regime akan bernilai j pada waktu t diperoleh dengan menjumlahkan semua nilai kemungkinannya, yaitu

* t s P{

s

t*=j | yt, yt-1,…, yt-p;θ

ˆ

}{

,

* 1,...,

1 1 1 * 1i

s

j

s

P

t M i M ip t=

=

=

− = =∑ ∑

K

}

ˆ

;

,...,

,

|

1 *θ

p t t t p p ti

y

y

y

s

−=

− − Untuk j = 1, 2, …, M.Peramalan untuk Peubah Teramati

Dari persamaan (4), fungsi kepekatan peluang bersyarat, dapat dihitung peramalan untuk satu periode ke depan yt+1 dengan syarat

diketahui Yt, xt+1, dan st+1, yaitu nilai harapan

dari fungsi kepekatan peluang bersyarat

)

;

,

,

|

(

y

t 1s

t 1j

x

t 1Y

tθ

E

+ +=

+akan diperoleh M nilai peramalan bersyarat yang berbeda karena ada M kemungkinan nilai

st+1. Peramalan tidak bersyarat yang hanya

dipengaruhi peubah aktual yang teramati adalah sebagai berikut

)

;

,

|

(

y

t 1x

t 1Y

tθ

E

+ +∫

+⋅

+ + +=

y

t 1f

(

y

t 1|

x

t 1,

Y

t;

θ

)

dy

t 1∫

∑

+ = + + + + ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ = = 1 1 1 1 1 1 ( , | , ; ) t M j t t t t t P y s j x Y dy y θ 1 1 1 1 1 1 1 1 { | , ; } ) ; , , | ( + = + + + + + +∫

∑

⎭ ⎬ ⎫ ⎩ ⎨ ⎧ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = ⋅ = = t M j t t t t t t t t P s j x Y dy Y x j s y f y θ θ ⋅ = =∑

= + + M j t t t Y x j s P 1 1 1 } ; , | { θ∫

yt+1⋅ f(yt+1|st+1 = j,xt+1,Yt;θ)dyt+1∑

= + + + + = = = M j t t t t t t j Y E y s j x Y s P 1 1 1 1 1 | ; } ( | , , ; ) {θ

θ

Peramalan untuk regime ke-j akan dikalikan dengan peluang dimana proses ada di regime ke-j. Dari peramalan tersebut akan didapatkan

M hasil yang berbeda yang dikumpulkan ke

dalam vektor yang berukuran 1 x M sehingga didapatkan ' t h t t t t t

Y

h

y

E

' 1| 1|

;

)

ˆ

(

+θ

=

ξ

+Langkah-Langkah Penentuan Model MSAR

Langkah-langkah dalam penentuan model MSAR adalah sebagai berikut :

1. Menghitung nilai return dari data aktual. 2. Menduga parameter dari fungsi

kemungkinan maksimum menggunakan

MSVAR for Ox. Model yang digunakan

adalah MSAR dengan dua regime/state (M=2), resesi dan ekspansi, MS(2)-AR(p). 3. Mencari model terbaik dengan kriteria

sisaan baku (standard error), AIC dan SC. 4. Melakukan diagnostik model terhadap

sisaan untuk menguji kelayakan model yang terpilih.

5. Langkah 2 s/d 4 dilakukan sampai diperoleh model MS(2)-AR(p) yang terbaik.

6. Menghitung peluang resesi dan ekspansi untuk setiap waktu t pada model terpilih.

MAPE (Mean Absolut Percentages Error)

Digunakan untuk mengetahui jarak (error) antara data aktual dengan hasil peramalan. Formulasinya sebagai berikut :

100

ˆ

1×

−

=

∑

=n

X

X

X

MAPE

n t t t t keterangan: tX

= nilai aktual tSemakin kecil MAPE mengindikasikan data hasil ramalan semakin mendekati nilai aktualnya.

BAHAN DAN METODE

Bahan

Data yang digunakan dalam penelitian ini adalah nilai return dari Indeks Harga saham Gabungan (IHSG) dan kurs rupiah terhadap dolar Amerika. Data yang digunakan merupakan data harian yang diambil dari bulan Januari tahun 2001 sampai dengan bulan Juli tahun 2006. Data diperoleh dari

Bloomberg.

Metode Penelitian

Langkah-langkah dalam penelitian ini adalah :

1. Melakukan analisis data secara eksploratif, nilai return maupun nilai sebenarnya. 2. Melakukan pemodelan dengan model

ARCH/GARCH dan MSAR.

3. Dari model yang didapat dilakukan simulasi peramalan, dengan langkah-langkah sebagai berikut :

i) Dilakukan peramalan sebanyak lima periode (lima hari/1 minggu).

ii) Perpanjang/tambah data sebanyak lima hari ke depan (misal : 2 – 6 Januari 2006), memakai data tersebut dilakukan kembali peramalan sebanyak lima periode.

iii) Lakukan langkah i) dan ii) sebanyak 30 kali, sehingga menghasilkan 150 hasil ramalan.

iv) Hitung MAPE per periode peramalan dan MAPE keseluruhan.

Perangkat lunak yang digunakan dalam penelitian ini adalah EViews 4.1 untuk model ARCH/GARCH dan untuk model MSAR digunakan perangkat lunak

OxMetrix 3.4 beserta paket MSVAR class for Ox yang dapat di-download secara bebas di www.economics.ox.ac.uk/hendry/krolzig.

HASIL DAN PEMBAHASAN

Eksplorasi Data

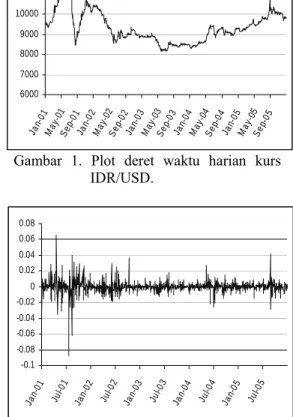

Secara eksploratif, dari Gambar 1 dapat dilihat bahwa nilai penutupan harian kurs rupiah melemah (depresiasi) hingga menembus level 12000 rupiah per dolar Amerika pada pertengahan tahun 2001. Rupiah sempat menguat (apresiasi) pada awal

kuartal ke-3 tahun 2001 sebelum kembali melemah pada akhir tahun 2001 sampai dengan awal tahun 2002. Sepanjang tahun 2002 dan awal 2003, kurs rupiah terhadap dolar bergerak cukup stabil pada kisaran level 8500 – 9300 rupiah per dolar Amerika dan mengalami apresiasi pada pertengahan tahun 2003. Pada gambar tersebut, dapat dilihat tren depresiasi rupiah terhadap dolar Amerika pada pertengahan tahun 2004 sampai kuartal ke-3 tahun 2005 walaupun sempat terjadi apresiasi rupiah beberapa kali pada periode tersebut. Dan pada akhir 2005, rupiah terlihat mulai memiliki kecenderungan untuk bergerak stabil.

Gambar 1. Plot deret waktu harian kurs IDR/USD. 6000 7000 8000 9000 10000 11000 12000 13000 J 1 Ma y-01 Se p-0 1 Ja n-02 Ma y-0

Nilai return (pengembalian) penutupan kurs dapat dilihat pada Gambar 2. Besar

return merupakan besar perubahan kurs pada

waktu t dengan kurs pada waktu t-1. Nilai

return didapatkan dari ln(yt/yt-1). Dapat dilihat

juga dari Gambar 2, bahwa perubahan kurs cenderung terjadi penggerombolan pada beberapa periode waktu. Ini merupakan hal yang umum terjadi pada data yang berasal dari peubah-peubah ekonomi dan keuangan.

a n-0 2 Se p-0 2 Ja n-03 Ma y-03 Se p-0 3 Ja n-04 Ma y-04 Se p-0 4 Ja n-05 Ma y-05 Se p-0 5 -0.1 -0.08 -0.06 -0.04 -0.02 0.02 0.04 0.06 0.08 Jan- Ju l-01 Ja n-02 Jul-0 2 Ja n-03 Jul-0 3 Ja n-04 Jul-0 4 Ja n-05 Jul-0 5 0 01

Gambar 2. Plot deret waktu return harian kurs IDR/USD.

8

Untuk nilai penutupan harian Indeks Harga Saham Gabungan (IHSG), plot deret waktunya dapat dilihat pada Gambar 3. Dapat terlihat secara eksploratif pada sepanjang tahun 2001, IHSG begerak secara fluktuatif pada kisaran level 350 – 450. Pada awal sampai dengan pertengahan tahun 2002, IHSG mengalami kenaikan sampai pada level 551,607 di pertengahan bulan April. IHSG sempat mengalami penurunan pada akhir 2002 sebelum kembali mengalami kenaikan pada awal 2003. Kenaikan ini bertahan sepanjang tahun 2003 dengan sesekali adanya penurunan. Sepanjang tahun 2004 IHSG berfluktuatif pada kisaran level 670 – 820 dan mengalami tren positif pada akhir 2003 hingga awal 2005. IHSG bergerak secara fluktuatif pada kisaran 1000 – 1200 sepanjang tahun 2005.

Plot deret waktu return penutupan harian IHSG memperlihatkan nilai return yang sangat berfluktuatif tiap titik waktunya, walaupun pada Gambar 3 tidak terlihat perubahan nilai yang mencolok. Hal ini dapat dilihat pada Gambar 4, dimana plot deret waktu memperlihatkan nilai return yang pergerakannya sangat berfluktuatif.

Beberapa statistik deskriptif return kurs rupiah terhadap dolar Amerika dan IHSG

tercantum pada Tabel 1. Nilai rata-rata

return kurs memiliki nilai positif, ini

mengindikasikan bahwa pada periode tahun 2001 sampai dengan tahun 2005, secara rata-rata, rupiah mengalami depresiasi terhadap dolar Amerika. Namun untuk nilai rata-rata return IHSG, rata-rata yang positif mengindikasikan bahwa pada periode 2001 sampai dengan 2005 nilai IHSG mengalami kenaikan.

Tabel 1. Statistika deskriptif data return kurs dan IHSG. Statistika Deskriptif Return Kurs Return IHSG Rata-rata 0.00000634 0.000788 Median 0.000000 0.000409 Maks 0.065833 0.048500 Min -0.087535 -0.109336 Std. Dev. 0.007669 0.012899 Skewness -0.901804 -0.687499 Kurtosis 27.33968 8.833525 Jarque-Bera Probability 32364.89 0.000000 1951.688 0.000000 200 400 600 800 1000 1200 Ja n-01 Jul-0 1 Ja n-02 Jul-0 2 Ja n-03 Jul-0 3 Ja n-04 Jul-0 4 Ja n-05 Jul-0

5 Nilai skewness, yang merupakan

pengukuran ketidaksimetrikan (asimetri) dari sebaran data, pada kurs dan IHSG memiliki nilai yang negatif, yang menggambarkan bahwa sebaran kurs dan IHSG menjulur ke kiri atau sebaran mempunyai ekor sebelah kiri yang lebih panjang.

Gambar 3. Plot deret waktu harian Indeks Harga Saham Gabungan.

-0.13 -0.11 -0.09 -0.07 -0.05 -0.03 -0.01 0.01 0.03 0.05 Ja n-01 Jul-0 1 Ja n-02 Jul-0 2 Ja n-03 Jul-0 3 Ja n-04 Jul-0 4 Ja n-05 Jul-0 5

Kurtosis mengukur keruncingan atau

kelandaian dari sebaran data. Pada nilai tukar dan IHSG mempunyai nilai kurtosis yang cukup besar. Lo (2003) menjabarkan bahwa sifat dari data yang dipengaruhi proses ARCH antara lain adalah memiliki nilai

kurtosis lebih dari 3. Nilai kurtosis yang

besar juga mengindikasikan bahwa sebaran dari data memilki ekor yang lebih panjang dari sebaran normal, dan hal ini diperlihatkan pada Uji Jarque-Bera yang mengatakan bahwa sebaran data tidak normal.

Gambar 4. Plot deret waktu return harian Indeks Harga Saham Gabungan.

Model ARCH/GARCH Identifikasi Model

Pemilihan model rataan awal dilakukan untuk melihat gambaran model deret waktu bagi data deret waktu pengamatan. Ringkasan model rataan untuk kurs rupiah terhadap dolar Amerika dan IHSG dapat dilihat pada Lampiran 1 dan 2.

Model rataan dipilih berdasarkan model yang memiliki penduga parameter yang signifikan (p-value < 0,05) dan memiliki nilai AIC dan SC yang minimum. Dari Lampiran 1, dapat dilihat bahwa model rataan yang dipilih untuk kurs adalah model AR(2) tanpa konstanta. Dan model rataan terbaik untuk data IHSG adalah model AR(1).

Dari pemeriksaan sisaan pada model rataan yang terpilih, pada data kurs tidak ditemukan adanya autokorelasi dari sisaan (p-value > 0,05) untuk lag ke-1 sampai lag ke-9, tetapi untuk lag ke-10 dan seterusnya menghasilkan pengujian yang nyata. Untuk model rataan pada data IHSG untuk lag ke-1 sampai lag ke-36 tidak ditemukan adanya autokorelasi pada sisaan (Lampiran 3). Sedangkan pada pemeriksaan adanya autokorelasi dari kuadrat sisaan (Lampiran 4), menunjukkan bahwa untuk lag ke-1 sampai lag ke-36 terdapat autokorelasi antar kuadrat sisaan (p-value < 0,05). Hal ini merupakan salah satu indikasi bahwa ragam sisaan tidak homogen.

Pengujian Keheterogenan Ragam Bersyarat

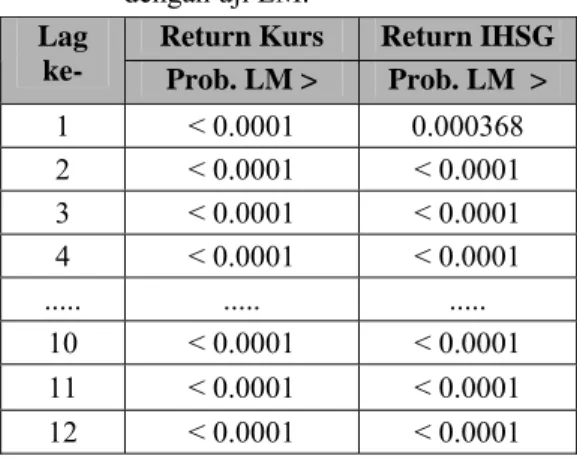

Untuk mengetahui adanya proses ARCH pada sisaan data diperoleh dengan menguji keheterogenan ragam sisaannya dengan uji Langrange Multiplier (LM). Keberadaan pengaruh ARCH ditunjukkan oleh besarnya nilai peluang LM yang kurang dari taraf nyata (α = 5%). Hasil uji LM yang diperlihatkan pada Tabel 2 menunjukkan bahwa untuk data kurs dan IHSG, sampai dengan lag ke-12 memiliki nilai LM yang signifikan. Hal ini mengindikasikan bahwa ragam sisaan tidak homogen dan adanya proses ARCH pada kedua data tersebut.

Banyaknya lag yang nyata, menunjukkan banyaknya orde ARCH yang diperlukan untuk memodelkan ragam sisaan. Orde yang banyak (12) dapat diatasi dengan menggunakan model GARCH pada fungsi ragam.

Pendugaan Parameter Model ARCH/GARCH

Pemodelan dilakukan secara simultan untuk model rataan (ARMA) dan model ragam (ARCH/GARCH) untuk masing-masing data. Pemodelan secara simultan ini mengakibatkan banyaknya kombinasi model yang dicobakan. Dari beberapa model yang dicobakan, yang dipilih hanya model yang memiliki dugaan paremeter yang signifikan dan nilai AIC dan SC yang minimum. Setelah

itu dipilih model yang memiliki koefisien yang positif pada model ragamnya.

Pada data return harian kurs rupiah terhadap dolar Amerika, pendugaan parameter untuk data dari tahun 2001 sampai 2005 pada model rataannya tidak diperoleh koefisien yang signifikan. Dan pada model ragamnya, koefisien yang didapatkan tidak memenuhi syarat kekonvergenan, karena jumlah koefisiennya besar daripada 1. Hal ini dimungkinkan terjadi akibat banyaknya nilai pencilan pada data kurs, sehingga sulit untuk dimodelkan. Untuk mengatasi hal ini, dan agar tujuan pemodelan data dan peramalan periode ke depan dapat dilakukan, maka pemodelan dilakukan per tahun. Dan model yang digunakan untuk peramalan adalah model tahun 2005. Untuk data IHSG, data yang digunakan tidak berubah.

Tabel 2. Hasil pengujian pengaruh ARCH dengan uji LM.

Karena data return kurs rupiah terhadap dolar Amerika dan IHSG tidak normal, maka pendugaan parameter dilakukan dengan

Quasi-Maximum Likelihood agar deviasi dari

asumsi sebaran normal dapat dikoreksi.

Return Kurs Return IHSG Lag

ke- Prob. LM > Prob. LM >

1 < 0.0001 0.000368 2 < 0.0001 < 0.0001 3 < 0.0001 < 0.0001 4 < 0.0001 < 0.0001 ... ... ... 10 < 0.0001 < 0.0001 11 < 0.0001 < 0.0001 12 < 0.0001 < 0.0001

Ringkasan hasil pendugaan parameter dapat dilihat pada Tabel 3.

Pemilihan Model Terbaik

Pada pemodelan data kurs, kesulitan dalam pemodelan tetap terjadi walaupun data sudah dibagi per tahun, sehingga yang dimodelkan hanya tahun 2005 karena memiliki penduga parameter yang signifikan dan nilai AIC dan SC yang minimum.

Untuk data return kurs rupiah terhadap dolar Amerika tahun 2005, diperoleh model AR dengan pengamatan pada waktu t-4 sebagai regresornya, yang artinya return kurs rupiah terhadap dolar Amerika periode sekarang hanya dipengaruhi oleh return empat periode yang lalu. Sedangkan ragam bersyarat data return kurs rupiah terhadap dolar

10

Amerika, nilainya dipengaruhi oleh kuadrat sisaan (error) dan ragam bersyarat satu periode yang lalu atau model GARCH (1,1).

Model untuk data return harian kurs rupiah terhadap dolar Amerika adalah sebagai berikut 4 0, 001526 ( 0,13275) t t Y = + − Y− +ut t t h +v t Y = + Y− +u t t h +v

sebagai model rataan,

2

1 1

0, 00000328 0, 4136 0, 5104

t t

h = + u− + −

sebagai model ragam. Model ini yang akan digunakan dalam peramalan.

Dari hasil pendugaan parameter untuk data

return harian IHSG, model yang diperoleh

adalah model AR(1) dengan konstanta untuk model rataannya dan model GARCH(1,1) untuk model ragamnya. Berarti nilai return IHSG pada periode sekarang dipengaruhi oleh return IHSG satu periode yang lalu dan ragam bersyarat periode sekarang dipengaruhi oleh kuadrat sisaan (error) dan ragam bersyarat satu periode yang lalu. Model ini mempunyai penduga parameter yang signifikan dan nilai AIC dan SC yang minimum.

Model untuk data return harian IHSG adalah sebagai berikut

1 0, 00238 0,150558

t t

sebagai model rataan,

2

1 1

0, 0000199 0,1257 0, 754

t t

h = + u− + −

sebagai model ragam.

Pemeriksaan Model

Pemeriksaan model pada data kurs dan IHSG diperoleh hasil bahwa tidak terdapat autokorelasi pada sisaan (p-value > 0,05) untuk lag ke-1 sampai lag ke-36. Begitu juga dengan kuadrat sisaannya, tidak terdapat autokorelasi antar kuadrat sisaan, yang mengindikasikan ragam sudah homogen. Pada uji LM diperoleh bahwa sampai lag ke-12 tidak ditemukan proses ARCH.

Ringkasan hasil uji pemeriksaan model untuk data kurs dan IHSG dapat dilihat pada Lampiran 7, 8, dan 9.

Model Markov-Switching Autoregression Pendugaan Parameter

Parameter yang dipengaruhi state/regime adalah µ, dimana µ1 < 0 merupakan rata-rata

pada kondisi resesi dan µ2 > 0 adalah rata-rata

pada kondisi ekspansi (untuk selanjutnya istilah resesi dan ekspansi disesuaikan dengan peubah ekonomi yang digunakan).

Pendugaan parameter dalam model MS(2)-AR(p) untuk data return harian kurs rupiah terhadap dolar Amerika dilakukan dari orde AR(1) sampai dengan AR(5) untuk model

Markov-Switching (MS) dengan dua state/regime. Hamilton (1989) menerapkan

hal ini dalam memodelkan laju pertumbuhan GDP di Amerika. Menurut Hamilton (1994) pemilihan orde AR(p) sampai orde 5 sudah cukup layak dalam pemodelan. Dalam pemodelan deret waktu, proses AR(p) merupakan proses short memory sehingga orde yang terlalu besar akan mengakibatkan model menjadi tidak efisien.

Untuk kurs rupiah terhadap dolar Amerika, jumlah data yang digunakan dalam pemodelan sama dengan yang digunakan untuk pemodelan pada model ARCH/GARCH yaitu hanya data tahun 2005.

Hasil pendugaan model pada Tabel 4 menunjukkan model MS(2)-AR(4) merupakan model terbaik untuk data return kurs rupiah terhadap dolar Amerika tahun 2005.

Tabel 3. Ringkasan hasil pendugaan parameter ARCH/GARCH.

Tabel 4. Hasil pendugaan model MS(2)-AR(p)

return harian kurs IDR/USD.

IHSG Kurs Param eter 2001-2005 2005 c 0,00238 0,001526 1

φ

0,150558 - 4φ

- -0,13275 k 1,99x10-5 3,28x10-6 α1 0,125668 0,413664 β1 0,754482 0,510384 Model Standard Error AIC SC MS(2)-AR(1) 0,0054680 -7,5302 -7,4483 MS(2)-AR(2) 0,0054233 -7,5281 -7,4325 MS(2)-AR(3) 0,0053979 -7,5263 -7,4171 MS(2)-AR(4)* 0,0052704 -7,5651 -7,4422 MS(2)-AR(5) 0,0052612 -7,5579 -7,4213Dari hasil pendugaan paramater diperlihatkan model MS(2)-AR(4) mempunyai parameter yang paling signifikan dibanding model lainnya dan nilai standard

error yang paling kecil, walaupun tidak

mempunyai nilai AIC dan SC yang paling minimum.

Pendugaan parameter untuk data return IHSG hanya dilakukan sampai dengan orde 3. Hal ini dikarenakan untuk data ini, pada orde lebih dari 3 hasil perhitungan tidak dapat

dilakukan oleh perangkat lunak yang digunakan. Untuk data return IHSG didapatkan model MS(2)-AR(1) sebagai model terbaik, karena dari hasil pendugaan model pada Tabel 5 menunjukkan model ini memiliki nilai yang kecil pada sisaan baku, AIC, dan SC.

Diagnostik Model

Untuk menguji kelayakan model dalam model ini dilakukan diagnostik model terhadap sisaan. Dapat ditunjukkan pada Lampiran 10, secara eksploratif untuk data

return harian kurs rupiah sisaannya menyebar

normal, sehingga model ini dapat dikatakan layak. Model MS(2)-AR(4) untuk data return harian kurs rupiah terhadap dolar Amerika adalah : = − * t s t y µ t s t s t s t s t u y y y y t t t t + − + − + − + − − − − − − − − − ) ( ) ( ) ( ) ( * 4 * 3 * 2 * 1 4 4 3 3 2 2 1 1 µ α µ α µ α µ α

dimana ut ~ iid N(0,σ2) dan merupakan

nilai dari proses rantai Markov dua state dengan peluang transisi . Model ini menunjukkan bahwa perubahan return kurs rupiah terhadap dolar Amerika dipengaruhi oleh dua kondisi/state empat periode yang lalu sampai dengan satu periode yang lalu dalam

bussines cycle kurs, yaitu apresiasi

(penguatan) dan depresiasi (pelemahan), dan

return pada dua periode yang lalu sampai

dengan satu periode yang lalu.

* t s * ij p

Pendugaan parameter model MS(2)-AR(4) untuk data kurs, dapat dilihat pada Tabel 6.

1 ˆ µ = -0,0005 α = 0,0676 ˆ1 α = 0,0857 ˆ3 2 ˆ µ = 0,0010 α = -0,1010 ˆ2 α = -0,2172 ˆ4 * 11 p = 0,7686 * = 0,7532 =5,6 x 10 22 p σˆ2 -5

Diagnostik model pada sisaan untuk data

return harian IHSG memperlihatkan bahwa

sisaan dalam model ini secara eksploratif menyebar normal, seperti yang ditunjukkan pada Lampiran 11. Hal ini memperlihatkan bahwa model memenuhi asumsi. Model MS(2)-AR(1) untuk data return harian IHSG adalah : t s t s t y u y t t = − + − − − ) ( * 1 * α1 1 µ µ

dimana ut ~ iid N(0,σ2) dan merupakan

nilai dari proses rantai Markov dua state dengan peluang transisi . Model ini menunjukkan bahwa perubahan return IHSG dipengaruhi oleh dua kondisi/state satu periode yang lalu dalam bussines cycle IHSG, yaitu kenaikan dan penurunan, dan nilai

return pada satu periode yang lalu.

* t s * ij p

Pendugaan parameter model MS(2)-AR(1) untuk data return IHSG, dapat dilihat pada Tabel 7. 1 ˆ µ = -0,0126 α =0,0712 ˆ1 * = 0,5899 11 p 2 ˆ µ = 0,0027 * = 0,9432 22 p σˆ2=1,4 x 10-4

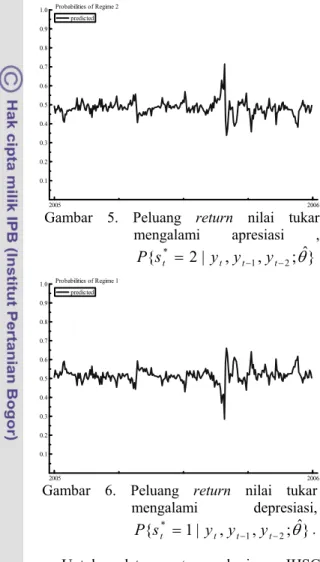

Berdasarkan hasil pendugaan parameter, seperti yang tercantum pada Tabel 6, untuk data return harian nilai tukar rupiah terhadap dolar Amerika, peluang rupiah mengalami depresiasi (melemah) dan diikuti dengan depresiasi ( ) = 0,7686, maka peluang depresiasi dan diikuti dengan apresiasi (menguat) ( ) = 1 - 0,7686 = 0,2314, sehingga rata-rata panjang waktu rupiah mengalami depresiasi adalah 1/ = 4,32 hari, atau dengan kata lain return kurs rupiah terhadap dolar Amerika setiap 4,32 hari akan mengalami apresiasi.

* 11 p * 12 p * 12 p

Peluang kurs rupiah terhadap dolar Amerika mengalami apresiasi dan diikuti dengan apresiasi ( ) = 0,7532, sehingga peluang rupiah mengalami apresiasi dan diikuti dengan depresiasi ( ) = 1 - 0,7532 = 0,2468 ini berarti rupiah akan mengalami apresiasi terhadap dolar Amerika selama 1/ = 4,05 hari, atau dengan kata lain return kurs rupiah terhadap dolar Amerika akan mengalami depresiasi setiap 4,05 hari. Gambar 5 memperlihatkan peluang return kurs rupiah terhadap dolar Amerika dalam

* 22 p * 21 p * 21 p Model Standard Error AIC SC MS(2)-AR(1)* 0,011858 -5,8905 -5,8667 MS(2)-AR(2) 0,012082 -5,9413 -5,9135 MS(2)-AR(3) 0,012057 -5,9402 -5,9085

Tabel 5. Hasil pendugaan model MS(2)-AR(p)

return harian nilai tukar IHSG.

Tabel 7. Penduga parameter dari fungsi kemungkinan maksimum model MS(2)-AR(1) data IHSG.

Tabel 6. Penduga parameter dari fungsi kemungkinan maksimum model MS(2)-AR(4) kurs IDR/USD.

12

kondisi apresiasi dan Gambar 6 kondisi depresiasi.

Gambar 5 dan 6 menunjukkan bahwa setiap harinya kurs rupiah memiliki peluang yang hampir sama untuk mengalami apresiasi ataupun depresiasi.

Untuk data return harian IHSG berdasarkan hasil pendugaan parameter, seperti yang tercantum pada Tabel 7, peluang IHSG akan menurun dan diikuti penurunan ( ) = 0,5899, sehingga peluang penurunan diikuti dengan kenaikan ( ) = 1 - 0,5899 = 0,4101, ini berarti rata-rata panjang waktu IHSG akan mengalami penurunan adalah 1/ = 2,44 hari, atau dengan kata lain

return harian IHSG akan mengalami kenaikan

setiap 2,44 hari. * 11 p * 12 p * 12 p

Sedangkan peluang kenaikan IHSG dan diikuti dengan kenaikan ( ) = 0,9432, sehingga peluang IHSG mengalami kenaikan dan diikuti dengan penurunan IHSG ( ) = 1 - 0,9432 = 0,0568, ini berarti IHSG akan mengalami kenaikan selama rata-rata 1/ =

17,6 hari, atau dengan kata lain, return harian IHSG akan mengalami penurunan setiap 17,6 hari. Gambar 7 memperlihatkan peluang

return harian IHSG dalam kondisi kenaikan

dan Gambar 8 kondisi penurunan.

* 22 p * 21 p * 21 p

Dapat ditunjukkan pada Gambar 7 dan 8, bahwa IHSG mempunyai peluang untuk mengalami kenaikan yang lebih besar daripada peluang untuk mengalami penurunan pada tiap harinya.

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 Probabilities of Regime 2 predicted

Gambar 7. Peluang return IHSG mengalami kenaikan,

.

Simulasi Peramalan

Simulasi peramalan dilakukan untuk mengetahui seberapa baik model yang diduga dapat digunakan untuk meramal dengan contoh data yang berbeda, dengan asumsi tidak ada perubahan struktur yang signifikan dalam pasar uang dan pasar modal untuk periode 1 minggu (5 hari) dari periode observasi terakhir, sehingga parameter dari model yang diduga diasumsikan juga tidak mengalami perubahan yang berarti setiap penambahan 5 observasi.

Hasil peramalan akan dibandingkan dengan data aktual, dimana secara teori semakin jauh periode peramalan, hasil

} ˆ ; , , | 2 { 1 2 *

θ

− − = t t t t y y y s P 2001 2002 2003 2004 2005 2006 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 Probabilities of Regime 2 predictedGambar 5. Peluang return nilai tukar mengalami apresiasi , } ˆ ; , , | 2 { 1 2 *

θ

− − = t t t t y y y s P 2005 2006Gambar 8. Peluang return IHSG mengalami penurunan, } ˆ ; , , | 1 { 1 2 *

θ

− − = t t t t y y y s P . 2001 2002 2003 2004 2005 2006 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 Probabilities of Regime 1 predictedGambar 6. Peluang return nilai tukar mengalami depresiasi, . 2005 2006 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 Probabilities of Regime 1 predicted } ˆ ; , , | 1 { 1 2 *

θ

− − = t t t t y y y s Pperamalan yang didapat juga akan semakin jauh dari data aktualnya.

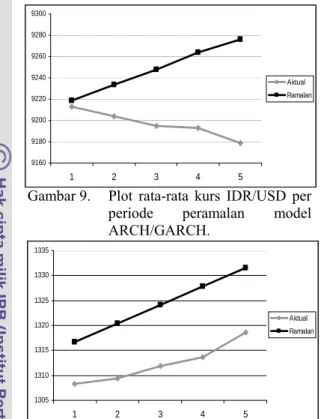

Untuk peramalan menggunakan model ARCH/GARCH, pada data kurs rupiah terhadap dolar Amerika, yang diperlihatkan pada Gambar 9, perbandingan rata-rata hasil peramalan dengan rata-rata data aktualnya memperlihatkan adanya perbedaan (deviasi) yang semakin membesar antara hasil peramalan dengan data aktual. Tetapi hasil ini belum dapat menyimpulkan apakah model yang diduga sudah dapat menjelaskan pergerakan kurs rupiah terhadap dolar Amerika pada periode mendatang atau tidak.

Pada data IHSG, pemodelan dengan ARCH/GARCH, perbandingan antara rata-rata hasil peramalan dengan rata-rata-rata-rata data aktual per periode peramalan (Gambar 10) memperlihatkan hal yang cukup mirip dengan data kurs rupiah terhadap dolar Amerika, yaitu membesarnya devasi antara rata-rata hasil peramalan dengan rata-rata data aktual seiring dengan semakin jauh peramalan, walaupun pada periode ramalan ke-5 deviasi antara nilai ramalan dan nilai aktual lebih kecil daripada deviasi pada periode ke-4.

Dari hasil simulasi pada ARCH/GARCH tersebut, dapat dilihat bahwa semakin jauh periode peramalan, nilai ramalan akan semakin jauh dari nilai aktualnya.

Pada model MSAR, perbandingan hasil peramalan untuk data kurs rupiah terhadap dolar Amerika (Gambar 11), setelah periode peramalan pertama diperlihatkan bahwa perbedaan rata-rata data aktual dengan hasil peramalan memiliki sedikit kecenderungan semakin membesar seiring bertambah jauh periode peramalan.

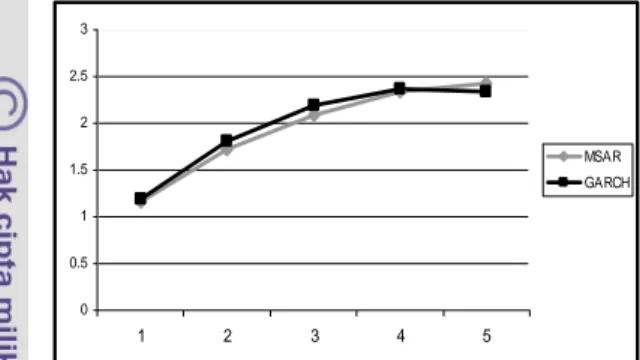

Berbeda dengan hasil perbandingan pada data IHSG. Deviasi antara data aktual dengan hasil peramalan IHSG cenderung untuk semakin kecil seiring sengan semakin jauh periode peramalan yang dilakukan (Gambar 12).

Untuk melihat model mana yang paling baik dalam memodelkan dan meramal data Gambar 9. Plot rata-rata kurs IDR/USD per

periode peramalan model ARCH/GARCH. 9160 9180 9200 9220 9240 9260 9280 9300 1 2 3 4 5 Aktual Ramalan

Gambar 10. Plot rata-rata IHSG per periode peramalan model ARCH/GARCH

1305 1310 131 132 132 133 133 1 2 3 4 5 5 0 5 0 5 Aktual Ramalan

Gambar 11. Plot rata-rata kurs IDR/USD per periode peramalan model MSAR.

9170 9180 9190 00 9210 9220 1 2 3 4 5 92 Aktual Ramalan

Gambar 12. Plot rata-rata IHSG per periode peramalan model MSAR.

1305 1308 1311 1314 1317 1320 1 2 3 4 5 Aktual Ramalan

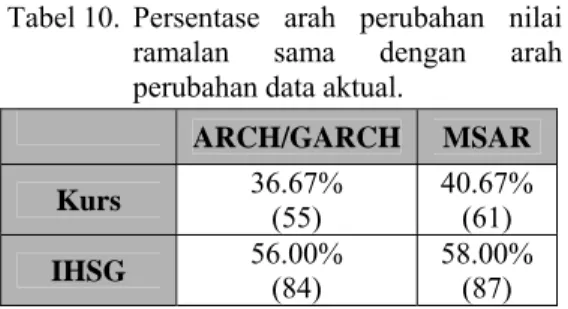

Gambar 13. Plot nilai MAPE per periode peramalan data harian kurs rupiah terhadap dolar Amerika.

0.4 0.6 0.8 1 1.2 1.4 1.6 1 2 3 4 5 GARCH MSAR