Analisis Pengaruh Sikap Atas Peningkatan Kualitas

Pelayanan Perpajakan Terhadap Niat Berperilaku Patuh

Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak

Pratama Sidoarjo Utara

DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR SARJANA AKUNTANSI

DEPARTEMEN AKUNTANSI PROGRAM STUDI AKUNTANSI

DIAJUKAN OLEH

YUDI TRI WIDODO

NIM: 040610630

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS AIRLANGGA

PERNYATAAN ORISINALITAS SKRIPSI

Saya, (Yudi Tri Widodo, 040610630), menyatakan bahwa:

1. Skripsi saya ini adalah asli dan benar-benar hasil karta saya sendiri, dan bukan hasil orang lain dengan mengatasnamakan saya, serta buka merupakan hasil peniruan atau penjiplakan (plagiarism) dari karya orang lain. Skripsi ini belum pernah diajukan untuk mendapatkan gelar akademik baik di Universitas Airlangga, maupun di perguruan tinggi lainnya

2. Dalam skripsi ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dengan disebutkan nama pengarang dalam daftar kepustakaan.

3. Pernyataan ini saya buat dengan sebenar-benarnya dan apabila di kemudian hari disebutkan terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya tulis skripsi ini, serta sanksi-sanksi lainnya sesuai dengan norma dan peraturan yang berlaku di Universitas Airlangga.

Surabaya, 23 Juni 2011

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji syukur Alhamdulillah kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kesempatan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi berjudul “PENGARUH SIKAP ATAS PENINGKATAN KUALITAS PELAYANAN PERPAJAKAN TERHADAP NIAT BERPERILAKU PATUH WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA SIDOARJO UTARA”.

Pada kesempatan ini penulis banyak mendapatkan bantuan dari berbagai pihak dalam menyelesaikan skripsi ini. Untuk itu penulis dengan ini ingin menyampaikan ucapan terima kasih kepada semua pihak berikut ini atas segala bentuk bantuan dan motivasinya.

Adapun ucapan terima kasih penulis sampaikan kepada:

1. Prof. Dr. Muslich Anshori, SE. M.Sc., Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Airlangga.

2. Drs. Agus Widodo Mardijuwono, M.Si., Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Airlangga.

4. Kepada seluruh bapak dan ibu dosen Universitas Airlangga Fakultas Ekonomi dan Bisnis, terima kasih atas bimbingan dan ilmu yang penulis dapatkan selama masa perkuliahan.

5. Kedua orang tua yang selama ini telah sabar dan selalu memberikan semangat dan motivasi. Mohon maaf karena penulis belum bisa memberikan balas kasih sayang yang telah diberikan kepada penulis selama ini.

6. Kedua kakak yang selama ini banyak memberikan sentilan tajam untuk segera menyelesaikan skripsi ini. Akan penulis buktikan bahwa di masa depan akan bisa lebih sukses dan maju daripada kalian.

7. Kepala Sub Bagian Umum dan Kepala Pelayanan Kantor Pelayanan Pajak Pratama Sidoarjo Utara yang telah memberikan ijin melakukan penelitian dan atas data-data yang telah diberikan untuk menunjang penelitian ini. 8. Bulek Mida yang mau mengorbankan waktunya demi membantu

memperoleh data untuk penelitian ini.

9. Teman-teman seangkatan 2006 dari lintas jurusan (tidak bisa disebutkan satu-satu) yang banyak memberikan motivasi, dorongan dan inspirasi dalam menyelesaikan skripsi ini. Semoga kita bisa berkumpul dan berdiskusi lagi seperti dulu

11.Sahabat-sahabat penulis, Anggi “Dora” Yulia P, yang terus mendorong dan memberi semangat dalam menulis, arek Dalam XXI terutama (alm) Mas Sigit yang telah banyak berjasa dalam memotivasi dan meminjami printer untuk keperluan skripsi serta tentu saja kebersamaan yang tidak akan terlupakan.

12.Semua pihak yang tidak bisa disebutkan satu-persatu yang telah memberikan bantuan demi terselesaikannya skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini yang disebabkan adanya keterbatasan pengetahuan, aksesm referensi dan pengalaman. Oleh karena itu, kepada semua pembaca kiranya berkenan memberikan kritik dan saran atau berdiskusi terkait penelitian ini, silahkan hubungi melalui email ke [email protected]. Semoga penulisa skripsi ini dapat memberikan manfaat bagi semua pembaca.

Surabaya, 22 Juni 2011 Penulis,

ABSTRAK

Salah satu tujuan dari reformasi sistem admnistrasi perpajakan adalah meningkatkan citra Direktorat Jenderal Pajak di mata masyarakat melalui program peningkatan kualitas pelayanan perpajakan. Dari hasil survei atas kepuasan pelayanan perpajakan yang dilakukan secara nasional, diketahui indeks kepuasan masyarakat cukup tinggi yaitu 81 (Pandingan, 2008:57). Tetapi tingginya tingkat kepuasan tersebut berbanding terbalik dengan hasil penelitian yang dilakukan oleh Simanjuntak (2008:135) yang menunjukkan bahwa tingkat kepatuhan cenderung menurun. Jika dilihat dari sudut pandang perilaku konsumen, sebelum memutuskan untuk berperilaku, seseorang akan mempunyai niat terlebih dahulu. Sedangkan niat terbentuk karena ada sikap atas obyek psiklogis tertentu yang dalam hal ini adalah sikap atas peningkatan kualitas pelayanan perpajakan.

Penelitian ini mengenai pengaruh sikap atas peningkatan kualitas pelayanan perpajakan terhadap niat berperilaku patuh wajib pajak orang pribadi. Lokasi penelitian dilakukan di Kantor Pelayanan Pajak Pratama Sidoarjo Utara. Model yang digunakan dalam penelitian ini adalah theory of reasoned action yang dikembangkan oleh Ajzen dan Fishbein di mana dalam teori tersebut selain sikap juga terdapat variabel norma subyektif sebagai variabel independen, dan niat sebagai variabel dependen. Penulis menambahkan varibel moralitas pajak sebagai variabel independen untuk meningkatkan daya prediksi model.

Penelitian ini menggunakan pendekatan kuantitatif yang menguji beberapa hipotesis dengan menggunakan analisis SEM (structural equation modeling). Pengumpulan data dilakukan dengan menggunakan kuesioner yang berisi daftar pernyataan yang merupakan indikator dari tiap variabel yang diteliti. Jumlah responden yang dijadikan sampel dalam penelitian ini berjumlah 161 wajib pajak.

Hasil analisis SEM yang menggunakan program AMOS versi 16 menunjukkan : (1) sikap berpengaruh positif signifikan terhadap niat berperilaku patuh, (2) norma subyektif tidak berpengaruh signifikan terhadap niat berperilaku patuh, (3) moralitas pajak berpengaruh positif signifikan terhadap niat berperilaku patuh.

ABSTRACT

One of the purposes of taxation adminstration system reform is to improve the image Directorate General of Taxes in the eyes of society through taxation of service quality improvement programs. From the results of satisfaction surveys conducted taxation services nationally known public satisfaction index is high at 81 (Pandingan, 2008:57). But the high level of satisfaction is inversely proportional to the results of research conducted by Simanjuntak (2008:135) who suggests that adherence rates tend to decline. When viewed from the perspective of consumer behavior, before deciding to behave, someone will have the intention in advance. While the intention is formed because of the attitude of certain psychological object which in this case is the attitude of improving the quality of service tax.

This study on the effect of attitude on improving the quality of service tax against the intention to behave obediently individual taxpayers. Location of research conducted at Kantor Pelayanan Pajak Pratama Sidoarjo Utara. The model used in this study is the theory of reasoned action developed by Ajzen and Fishbein where in theory there is also an attitude other than subjective norm variables as independent variables, and intention as the dependent variable. The author added tax morality variables as independent variables to improve model predictions.

The results of SEM analysis using AMOS program version 16 shows: (1) the attitude significantly positive influence on intention to behave obediently, (2) subjective norm did not significantly influence the intention to behave obediently, (3) tax morality significantly positive influence on intention to behave obediently. Key words: reform of tax administration systems, attitudes, intentions to behave obediently, Theory of Reasoned Action

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Penerimaan pajak merupakan sumber penerimaan utama negara. Untuk menjaga terjaminnya sumber penerimaan tersebut, pemerintah dalam hal ini adalah Direktorat Jenderal (Ditjen) Pajak telah melakukan banyak terobosan dalam rangka memenuhi target penerimaan yang telah ditetapkan pemerintah bersama DPR. Untuk tahun 2010 kemarin saja, tax ratio yang diamanatkan kepada Ditjen Pajak mencapai 11,9 % dan pada 2011 ini diperkirakan naik menjadi 12%. Untuk tahun-tahun mendatang, menurut informasi yang penulis dapatkan dari situs www.pajak.go.id, target tersebut akan terus digenjot hingga mencapai 15% sehingga setara dengan negara-negara ASEAN lainnya.

Untuk mencapai tujuan di atas, dibutuhkan banyak perubahan yang dapat mendukung target yang telah ditetapkan. Suparmoko dalam Tjaraka (2000:10) memberi pernyataan sebagai berikut: “Kebijakan fiskal memiliki peranan yang penting dalam pembangunan ekonomi, tetapi berhasil tidaknya tergantung pada perbaikan-perbaikan sistem perpajakan dan pelaksanaannya”. Pernyataan tersebut menunjukkan bahwa sebuah sistem perpajakan dapat berjalan tapi jika tanpa perbaikan dalam sistem pelaksanaan dan administrasinya maka dipastikan tidak tercapai efektivitas penerimaan pajak.

Pembentukan kantor ini merupakan bagian tidak terpisahkan dari tiga pilar reformasi perpajakan, yaitu reformasi bidang administrasi perpajakan, reformasi bidang peraturan perpajakan dan reformasi pengawasan perpajakan. Hasil survei AC Nielsen pada 2004 menunjukkan bahwa tingkat kepuasan pelayanan pada kantor ini mencapai 81% atau lebih tinggi dari rata-rata tingkat kepuasan nasional sebesar 75%. Pada tahun yang sama, Ditjen Pajak juga meluncurkan program “knowing your tax payer” (kenalilah wajib pajak anda) yang merupakan cikal bakal dari lahirnya AR (Account Representative).

Sejak digulirkan pada 2002, reformasi perpajakan setidaknya telah berhasil mengubah institusi Ditjen Pajak menjadi lebih baik. Indikator keberhasilan reformasi perpajakan dapat dilihat setidaknya dari dua hal mendasar perubahan persepsi (image) masyarakat terhadap institusi Ditjen Pajak dan keberhasilan pencapaian target penerimaan pajak. Mari kila lihat data yang dikeluarkan oleh Transparency International. Pada 2006 Ditjen Pajak masuk dalam kategori sebagai intitusi yang dinilai paling korup dengan tingkat inisiatif meminta suap mencapai 76%. Tahun 2008, Ditjen Pajak tidak masuk lagi dalam daftar institusi yang dinilai paling korup di Indonesia (Budi, 2010).

Orang Pribadi (WPOP) di Jawa Timur masih terus menurun. Pada tahun 2001 mencapai 39,85% sedangkan pada 2006 hanya mencapai 36,59%. Penelitian tersebut membuktikan bahwa masih ada keragu-raguan dari wajib pajak dalam memenuhi kewajiban perpajakannya. Mengingat kasus penggelapan pajak yang terjadi baru-baru ini cukup banyak menyita banyak perhatian publik. Suharto (2010) menyampaikan bahwa perlu ada langkah konkret dari pemerintah untuk memperbaiki kepercayaan masyarakat terhadap institusi perpajakan. Menurutnya, nominal pajak tidak terlalu penting jika dibandingkan dengan kepercayaan publik kepada (penyelenggara) negara. Hal senada juga dikemukakan Fuad (dalam Jawapos, 9 Maret 2011) yang menyatakan bahwa sampai saat ini masih banyak masyarakat yang khawatir uang yang dibayarkannya bocor ke tangan para aparat pajak sendiri.

Suharto menyebutkan langkah-langkah konkret yang harus dilaksanakan terkait dengan citra institusi perpajakan dalam rangka menumbuhkan sikap positif masyarakat adalah transparansi dalam pertanggungjawaban pemungutan pajak dan penggunaannya, peningkatan kualitas pelayanan pajak agar dapat menghilangkan keragu-raguan publik, dan terakhir adalah perbaikan paradigma dari pegawai pajak agar lebih mengedepankan kebutuhan masyarakat daripada menumpuk kemakmuran setinggi-tingginya.

Indonesia yang memiliki kesadaran membayar pajak jika dibandingkan dengan jumlah penduduknya yang mencapai 230 juta orang. Dari 7 juta orang yang membayar pajak yang benar-benar melaporkan pajaknya dengan jujur dan sesuai dengan kenyataannya hanya 50% saja atau hanya 1,5% penduduk Indonesia yang memang benar-benar sadar akan kepentingan pajak bagi negara. Selain itu, persentase penerimaan pajak dari Wajib Pajak Orang Pribadi di Indonesia masih sangat rendah dan kalah jauh dibandingkan dengan negara lain (Jawapos,2011).

Muhammad Tjiptardjo, sebagai Direktur Jenderal Pajak menyampaikan bahwa penerimaan pajak sampai dengan September ataupun triwulan ketiga di tahun 2009 lalu sebesar Rp 377,8 triliun, ini baru tercapai 92,82 persen dari target. Bila dibandingkan dengan periode yang sama pada 2008 lalu, hal tersebut menunjukkan penurunan. Sebab, pada tahun tersebut mencapai Rp 412,8 triliun. Hal tersebut memberi penguatan bahwa masih banyak masyarakat Indonesia yang belum sadar akan pentingnya peranan pajak (Rendik,online). Apalagi dalam satu tahun belakangan ini banyak berita di media yang memberitakan kasus-kasus penyelewengan pajak yang dilakukan oleh orang dalam intansi perpajakan. Hal tersebut dapat mempengaruhi tingkat kepercayaan masyarakat kepada pemerintah dalam pengelolaan dan pemanfaatan pajak yang dibayarkan oleh masyarakat.

antara lain sikap, persepsi, kepercayaan, motivasi dan kepribadian dari wajib pajak sendiri.

Sikap merupakan merupakan salah satu faktor internal (psikologis) yang cukup kuat pengaruhnya terhadap perilaku seseorang. Sikap adalah perasaan suka atau tidak suka, ungkapan emosional atas suatu objek atau hal tertentu. Ekpresi dari sebuah sikap dalam diri seseorang adalah pertimbangan untuk terus melakukannya atau meninggalkannya. Sikap membuat seseorang untuk berperilaku secara konsisten (fairly consistent) atas suatu hal atau objek. Karena sikap sangat berhubungan dengan pikiran dan energi seseorang, maka sikap sangat sulit untuk berubah (Kottler dan Keller, 2006:210).

alami sebagai wajib pajak yang harus melakukan kewajibannya ke Kantor Pelayanan Pajak (KPP).

Di KPP, sebagai wajib pajak, dia akan bertemu dengan pegawai pajak dan merasakan semua fasilitas yang ada di dalamnya. Hal inilah yang akan menjadi pengalaman dari wajib pajak tersebut mengenai bagaimana dia diperlakukan dan dilayani sebagai wajib pajak yang harus memberikan sebagian penghasilannya untuk pembangunan negara. Dalam self-perception theory, sikap seseorang atas suatu objek tidak akan terbentuk jika individu tersebut tidak merasakan atau membeli objek tersebut (Solomon, 2009:292). Menurut Schiffman dan Kanuk (2004:232), hal ini merupakan pengalaman (experience) yang dapat membentuk sikap seseorang atas obyek tersebut (institusi perpajakan). Sehingga jika wajib pajak pernah merasakan pelayanan yang diberikan di Kantor Pelayanan Pajak, maka akan timbul sikap tertentu dari pengalaman yang didapatnya walaupun hanya satu bulan sekali dan dengan waktu yang singkat.

Dalam hubungannya dengan perilaku, sikap atas instansi perpajakan tidak bisa secara penuh menggambarkan perilaku Wajib Pajak Orang Pribadi untuk patuh atau tidak patuh. Schiffman dan Kanuk menyatakan bahwa sikap hanya gambaran perasaan evaluatif suka atau tidak suka atas objek tertentu. Tetapi sebagai learned predispositions, sikap bisa mempunyai peran motivasional; yaitu bisa menyebabkan seseorang untuk cenderung mendekati atau menjauhinya.

sebagai hasil pemekaran KPP Sidoarjo pada tahun 2007. Sejak awal berdirinya, KPP Sidoarjo Utara telah menerapkan sistem administrasi perpajakan modern dan sistem pelayanan prima yang ditunjukkan dengan telah dibentuknya Account Representatif (AR) dan Tempat Pelayanan Terpadu (TPT) untuk melayani kebutuhan para wajib pajak. Dengan diterapkannya sistem adminsitrasi perpajakan modern dan sistem pelayanan prima, Dirjen Pajak berharap mendapat pengakuan masyarakat berdasarkan kinerjanya yang berkualitas tinggi dan akurat, sehingga mampu memenuhi harapan rakyat untuk menjadi instansi yang baik dan bersih dari korupsi, kolusi dan nepotisme (The Indonesian Tax in Brief dalam Yanti, 2008:II-7). Dari wawancara yang penulis lakukan dengan kepala sub bagian umum KPP Sidoarjo Utara, diketahui bahwa selama ini KPP telah melakukan banyak terobosan dalam menghimpun penerimaan pajak dan sekaligus memberikan pelayanan yang terbaik bagi masyarakat agar lebih mengerti dan sadar akan pentingnya pajak. Lebih lanjut dicontohkan, untuk melayani penyetoran SPT Tahunan WP Orang Pribadi pada Maret lalu agar lebih cepat dan efisien, KPP membuka loket baru di parkiran dan menambah jumlah personel pelayanan dan konsultasi agar seimbang dengan jumlah WP yang datang. Selain itu, KPP juga memperpanjang jam kerja hingga pukul 8 malam termasuk buka pada hari Sabtu.

dipengaruhi oleh sikap atas obyek (attitude toward object) tetapi juga dipengaruhi oleh pengaruh sosial/norma subyektif (subjective norm) (Azwar,2007:11). Dengan demikian, niat berperilaku patuh merupakan penjumlahan dari sikap yang dimiliki oleh Wajib Pajak Orang Pribadi serta sejumlah fungsi lainnya.

Sesuai dengan pendapat Ajzen (1991) bahwa model TRA terbuka untuk dimodifikasi, maka penulis juga harus melihat penelitian-penelitian terdahulu yang menggunakan TRA dalam memahami perilaku kepatuhan pajak sehingga model penelitian ini bisa lebih akurat dalam mengukur faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi. Kewajiban moral atau juga disebut ethical belief, ethical standard atau internal morale adalah keyakinan moral seseorang apakah perilaku yang akan dan telah dilakukannya benar atau salah. Moral atau etika dan kaitannya dengan pengambilan keputusan, berhubungan dengan pertimbangan personal seseorang mengenai baik buruknya untuk berperilaku tertentu. Dalam penelitian ini penulis menggunakan istilah tax morale atau moralitas pajak seperti yang diberikan oleh Widodo (2010) dan Bareno dan Mocetti (2009) agar lebih spesifik dalam menggambarkan etika atau moral dari Wajib Pajak Orang Pribadi terhadap sistem perpajakan yang ada di Indonesia.

1.2 Rumusan Masalah

1. Apakah sikap berpengaruh terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku patuh?

2. Apakah norma subyektif berpengaruh terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku patuh?

3. Apakah moralitas pajak berpengaruh terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku patuh?

1.3 Tujuan Penelitian

1. Mengidentifikasi pengaruh sikap terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku lebih patuh

2. Mengidentifikasi pengaruh norma subyektif terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku lebih patuh

3. Mengidentifikasi pengaruh moralitas pajak terhadap niat wajib Orang Pribadi untuk berperilaku lebih patuh

1.4 Manfaat Penelitian

1. bagi akademisi, dapat menjadi bahan telaahan mengenai pengaruh sikap terhadap niat wajib pajak

2. bagi pengamat perpajakan, dapat menjadi referensi dalam memberikan opini/pendapat perpajakan.

4. Memberikan informasi yang berguna bagi pemerintah melalui pendekatan penelitian mengenai perilaku kepatuhan pajak

1.5 Sistematika Penulisan BAB 1 : PENDAHULUAN

Bab ini berisi tentang uraian latar belakang masalah bahwa reformasi admnistrasi perpajakan telah meningktkan kepuasan masyarakat atas pelayanan perpapajakan secara signifikan tetapi tidak serta merta meningkatkan kepatuhan pajak. Selain itu juga dikemukakan teori penelitian yang digunakan beserta rumusan masalah yang akan diteliti, tujuan penelitian, manfaat penelitian dan sistematika penulisan skripsi.

BAB 2 : TUNJAUAN PUSTAKA

Bab ini membahas reformasi administrasi perpajakan yang selama ini telah dilaksanakan, landasan teori penelitian yang dipakai yaitu theory of reasoned action, penelitian terdahulu yang menjadi acuan beserta hipotesis dan kerangka berpikir.

BAB 3 : METODE PENELITIAN

BAB 4 : HASIL DAN PEMBAHASAN

Bab ini berisi tentang gambaran umum subyek dan obyek penelitian, analisis deskriptif dari jawaban responden, hasil analisis model pengukuran dan struktural beserta pembahasannya.

BAB 5 : SIMPULAN DAN SARAN

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Administrasi

Pengertian administrasi menurut pendapat Dunsire dalam Yeremias T. Keban, yaitu:

Administrasi diartikan sebagai arahan, pemerintahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan keputusan, pertimbangan-pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena bidang kerja akademik dan teoritis. Keban (2004:2) yang mengutip pendapat Trecker mengemukakan bahwa administrasi merupakan suatu proses yang dinamis dan berkelanjutan, yang digerakkan dalam rangka mencapai tujuan dengan cara memanfaatkan orang dan material melalui kordinasi dan kerja sama. Chandler dan Plano (dalam Rosandy, 2007:12), memberikan definisi administrasi adalah proses di mana keputusan dan kebijakan diimplementasikan. Definisi-definisi di atas menunjukkan beberapa batasan istilah admnistrasi yang secara langsung menepis anggapan bahwa administrasi selalu diartikan sebagai kegiatan ketatausahaan yang berkaitan dengan pekerjaan mengatur berkas, membuat laporan administratif, dan sebagainya.

2.1.2 Pengertian Administrasi Publik

dan personel publik diorganisir dan diorganisasikan untuk memformulasikan, mengimplementasikan dan mengelola keputusan-keputusan dalam kebijakan publik. Kemudian dijelaskan bahwa administrasi publik merupakan seni dan ilmu yang ditunjukkan untuk mengatur public affairs dan melaksanakan berbagai tugas yang telah ditetapkan. Sebagai disiplin ilmu, administrasi publik bertujuan memecahkan masalah-masalah publik melalui perbaikan-perbaikan terutama di bidang organisasi, sumber daya manusia dan keuangan.

2.1.3 Administrasi Perpajakan

2.1.3.1 Pengertian Administrasi Perpajakan

Menurut ensiklopedi perpajakan yang ditulis oleh Lombantoruan (1997:582), administrasi perpajakan (tax administration) ialah cara-cara atau prosedur pengenaan dan pemungutan pajak. mengenai peran administrasi perpajakan. Pandiangan (2004) mengemukakan bahwa administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan, dan penerimaan negara sebagaimana amanat APBN.

Gunadi (www.infopajak.com) menekankan peran penting administrasi perpajakan dengan menuju pada kondisi terkini, dan pengalaman di berbagai negara berkembang, kebijakan perpajakan dan pengalaman di berbagai negara berkembang, kebijakan perpajakan (tax policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi perpajakan tidak mampu melaksanakannya.

actuating, dan controling, terdapatnya kebijakan perpajakan yang jelas dan sederhana sehingga memudahkan wajib pajak untuk melaksanakan kewajibannya, tersedianya pegawai pajak yang berkualitas dan jujur serta pelaksanaan penegakan hukum yang tegas dan konsisten. Menurut Gunadi, dalam menilai seberapa baik kemampuan administrasi perpajakan dalam mengumpulkan penerimaan, perlu diingat sasaran administrasi perpajakan yaitu meningkatkan kepatuhan pembayar pajak dan melaksanakan ketentuan perpajakan secara seragam untuk mendapatkan penerimaan maksimal dengan biaya optimal. Mengutip de Janrsher dalam Rosandi, bahwa keadilan merupakan salah satu elemen yang dapat membantu meningkatkan kepercayaan masyarakat atas sistem perpajakan dan selanjutnya meningkatkan kepatuhan sukarela masyarakat membayar pajak.

Setelah memperoleh kepercayaan masyarakat serta pengertian dan dukungan rakyat banyak administrasi pajak baru dapat dianggap sehat. Toshiyki dalam Gunadi (2003) menyatakan bahwa untuk mencapai hal tersebut, disyaratkan beberapa kondisi adminstrasi perpajakan sebagai berikut:

1. Pertama, administrasi pajak harus dapat mengamankan penerimaan negara. 2. Kedua, harus berdasarkan peraturan perundang-undangan dan transparan. 3. Ketiga, dapat merealisasikan perpajakan yang sah dan adil sesuai ketentuan

dan menghilangkan kesewenang-wenangan, arogansi, dan perilaku yang dipengaruhi kepentingan pribadi.

4. Keempat, dapat mencegah dan memberikan sanksi serta hukuman yang adil atas ketidakjujuran dan pelanggaran serta penyimpangan.

5. Kelima, mampu menyelenggarakan sistem perpajakan yang efisien dan efektif.

6. Keenam, meningkatkan kepatuhan pembayar pajak.

7. Ketujuh, memberikan dukungan terhada pertumbuhan dan pembangunan usaha yang sehat masyarakat pembayar pajak.

2.1.3.2 Reformasi Administrasi Perpajakan

Menurut Gunadi (www.infopajak.com), reformasi perpajakan meliputi dua area, yaitu reformasi kebijakan pajak (tax policy) yaitu peraturan perpajakan yang berupa undang-undang perpajakan dan reformasi administrasi perpajakan. Reformasi administrasi perpajakan memiliki tujuan utama memberikan pelayanan kepada masyarakat dalam memenuhi kewajiban perpajakannya. Kedua, untuk mengadministrasikan penerimaan pajak sehingga transparasi dan akuntabilitas penerimaan sekaligus pengeluaran pembayaran dana dari pajak setiap saat bisa diketahui. Yang ketiga, untuk memberikan suatu pengawasan terhadap pelaksanaan pemungutan pajak, terutama adalah kepada aparat pengumpulan pajak, kepada wajib pajak, ataupun masyarakat pembayar pajak.

Mengenai reformasi administrasi, Caiden dalam Zauhar (2002:6), reformasi administrasi didefinisikan sebagai: “the artificial inducement of administration transformation against resistance”. Definisi dari Caiden ini mengandung beberapa implikasi, (1) reformasi administrasi merupakan kegiatan yang dibuat oleh manusia, tidak bersifat insidental, otomatis maupun ilmiah, (2) reformasi administrasi merupakan suatu proses, (3) resistensi beriringan dengan administrasi.

ditetapkan, reformasi perpajakan mengacu pada usaha peningkatan administrasi perpajakan. Eke dalam Nasucha (2004:64) mengemukakan bahwa isu keberhasilan reformasi administrasi perpajakan ke depan adalah kapasitas administrasi perpajakan dalam mengimplementasikan struktur perpajakan secara efisien dan efektif. Hal ini meliputi pengembangan sumber daya manusia, teknologi informasi, struktur organisasi, proses dan prosedur, serta sumber daya finansial dan insentif yang cukup. Efektivitas administrasi perpajakan bukanlah satu-satunya indikator kepatuhan pajak. Di negara-negara yang memiliki derajat ketidakpatuhan wajib pajaknya yang tinggi, kemampuan administrasi pajak untuk memungut pajak efektif merupakan kunci pembentukan perilaku pembayar pajak.

2.1.3.3 Penerapan Sistem Administrasi Perpajakan Modern

Sejak tahun 2001, Direktorat Jenderal (Ditjen) Pajak telah memulai beberapa langkah reformasi administrasi perpajakan yang menjadi landasan bagi terciptanya administrasi perpajakan yang modern, efisien dan dipercaya masyarakat dengan tujuan utama tercapainya: (1) tingkat kepatuhan sukarela yang tinggi, (2) tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan (3) produktivitas pegawai perpajakan yang tinggi. Diungkapkan oleh Purnomo (2004:218) bahwa sejak tahun 2001, Ditjen Pajak telah memulai beberapa langkah reformasi administrasi perpajakan yang menjadi landasan bagi terciptanya administrasi perpajakan yang modern, efisien dan dipercaya masyarakat.

1) Meningkatkan kepatuhan perpajakan 1. Meningkatkan kepatuhan sukarela

a. Program kampanye sadar pajak

b. Program pengembangan pelayanan perpajakan

2. Memelihara (maintaining) tingkat kepatuhan wajib pajak patuh a. Program pengembangan layanan prima

b. Program penyederhaan pemenuhan kewajiban perpajakan 3. Menangkal ketidakpatuhan perpajakan

a. Program merevisi pengenaan sanksi

b. Program menyikapi berbagai kelompok wajib pajak tidak patuh

c. Program meningkatkan efektivitas pemeriksaan

d. Program modernisasi aturan dan metode pemeriksaan dan penagihan

e. Program penyempurnaan ekstensifikasi

f. Program pemanfaatan teknologi terkini dan pengembangan IT masterplan

g. Program pengembangan dan pemanfaatan bank data

2) Meningkatkan kepercayaan masyarakat terhadap institusi perpajakan

1. Meningkatkan citra Direktorat Jenderal Pajak a. Program merevisi UU KUP

b. Program penerapan Good Corporate Governance c. Program perbaikan mekanisme keberatan dan banding d. Program penyempurnaan prosedur pemeriksaan e. Program peningkatan kualitas prosedur pelayanan

2. Melanjutkan pengembangan adminstrasi large taxpayer office (LTO) atau Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar

a. Program peningkatan pelayanan, pemeriksaan dan penagihan pada LTO

b. Program peningkatan jumlah wajib pajak terdaftar pada LTO selain BUMN/BUMD

c. Program penerapan sistem administrasi LTO pada Kanwil Direktoral Jenderal Pajak Jakarta Khusus

d. Program penerapan sistem adminstrasi LTO pada kanwil lainnya

3) Meningkatkan produktivitas aparat perpajakan

a. Program reorganisasi Direktorat Jenderal Pajak berdasarkan fungsi dan kelompok wajib pajak

b. Program peningkatan kemampuan pengawasan dan pembinaan oleh Kantor Pusat/Kanwil Direktorat Jenderal Pajak

d. Program peningkatan mutu sarana dan prasarana kerja e. Program penyusunan rencana kerja operasional

Pada acara peresmian penerapan Sistem Administrasi Perpajakan Modern di KPP Badan Usaha Milik Negara pada tanggal 30 Agustus 2004, Direktur Jenderal Pajak Hadi Purnomo (www.klikpajak.com) mengemukakan beberapa ciri khusus sistem administrasi perpajakan modern yakni perbaikan pelayanan melalui pembentukan account representative dan compliant center untuk menampung keberatan wajib pajak. selain itu juga merangkul kemajuan teknologi terbaru di antaranya e-filling, e-payment, e-registration dan e-counceling yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif. Manfaat yang dapat diperoleh dari penerapan sistem bagi wajib pajak adalah simplicity di mana alur pekerjaan lebih sederhana dengan bantuan account representative; certainty yaitu terdapat kepastian dalam melaksanakan peraturan perpajakan didukung bidang pelayanan dan penyuluhan di Kanwil serta seksi pelayanan di KPP. Liberty Pandiangan (2004) mengemukakan bahwa salah satu tujuan dari penerapan sistem administrasi yang terbaru ini adalah untuk memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi sehingga dapat dipercaya oleh masyarakat.

2.1.3.4 Kepuasan Masyarakat Terhadap Pelayanan Perpajakan

image institusi perpajakan. Hal tersebut sejalan dengan pernyataan Pandiangan (2008:57) bahwa sebaik apapun kualitas sumber daya manusianya, yang dilihat, diakui dan dinilai pada akhirnya adalah ouput yang dihasilkan dan dirasakan oleh masyarakat atau wajib pajak. Apalagi dalam perpajakan, hal ini sangat krusial karena langsung menyangkut apa yang dirasakan wajib pajak sebagai pembayar pajak ketika berhubungan dengan KPP atau unit lainnya. Sehingga perlu dilakukan sebuah survei untuk mengukur kepuasan yang dirasakan oleh masyarakat terhadap pelayanan yang diberikan di KPP. Untuk itu, kepuasan masyarakat (customer satisfaction) merupakan kata kunci dari setiap kegiatan yang berhubungan dengan layanan masyarakat.

Di perusahaan-perusahaan besar, kegiatan survei merupakan hal yang umum dilakukan, terutama dalam kaitannya dengan barang yang dihasilkan. Sehingga pimpinan dapat mengambil kebijakan mengenai pengembangan produk, maupun mengenai pemasarannya. Untuk itu, telah beberapa kali dilakukan survei baik oleh KPP sendiri, Kanwil DJP Wajib Pajak Besar, maupun Komite Kode Etik Pegawai dan terakhir bahkan oleh AC Nielsen, sebuah lembaga riset internasional yang ditunjuk dan disponsori oleh AUSAid.

perpajakan) di beberapa negara seperti Australia (66 dan 74), Hongkong (75 dan 71), India (78 dan 78) dan Singapura (76 dan 76).

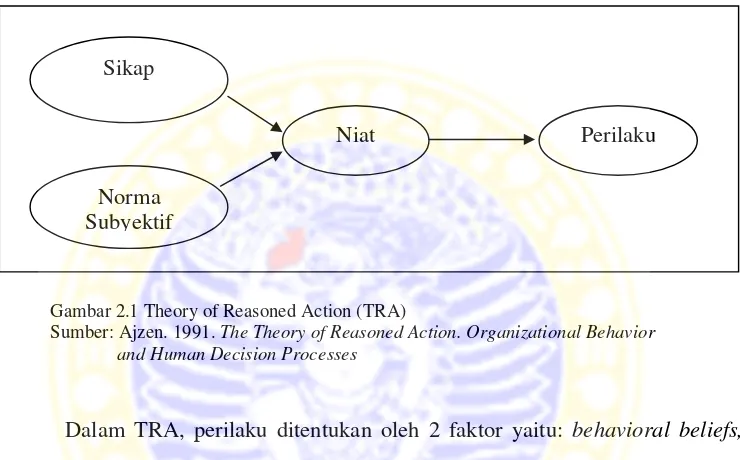

2.1.4 Teori Tindakan Beralasan (Theory of Reasoned Action).

Setiap usaha untuk mengetahui mengapa orang berperilaku tertentu, memerlukan pemahaman tentang berbagai faktor yang mempengaruhi perilaku. Dalam literatur psikologi, dikatakan bahwa perilaku manusia dapat dipandang sebagai reaksi yang dapat bersifat sederhana maupun kompleks. Salah satu karakteristik reaksi perilaku manusia yang menarik adalah sifat diferensialnya. Satu stimulus dapat menimbulkan lebih dari satu respon yang berbeda dan beberapa stimulus berbeda dapat menimbulkan satu respon yang sama.

tetapi juga oleh norma subyektif (subjective norm), yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut, dan sikap terhadap suatu perilaku bersama norma subyektif membentuk suatu intensi atau niat berperilaku.

Gambar 2.1 Theory of Reasoned Action (TRA)

Sumber: Ajzen. 1991. The Theory of Reasoned Action. Organizational Behavior and Human Decision Processes

Dalam TRA, perilaku ditentukan oleh 2 faktor yaitu: behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut (beliefs strength and outcome evaluation), normative beliefs, yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs and motivation to comply. Secara berurutan, bahavioral beliefs menghasilkan sikap terhadap perilaku positif atau negatif, dan normative beliefs menghasilkan tekanan sosial yang dipersepsikan (perceived social pressure) atau norma subyektif (subjective norm) (Ajzen, 2002:2).

Semakin positif sikap terhadap perilaku dan norma subyektif, maka semakin kuat keinginan seseorang untuk memunculkan perilaku tertentu. Akhirnya, sesuai dengan kondisi pengendalian yang nyata di lapangan (actual

Sikap

Norma Subyektif

behavioral) niat atau intensi tersebut akan diwujudkan jika kesempatan itu muncul. Pada TRA, asumsi yang mendasarinya adalah bahwa setiap perilaku di bawah kendali atau kontrol individu yang bersangkutan. Berdasarkan TRA maka setiap perilaku merupakan sesuatu yang secara sadar dapat dikendalikan oleh individu.

2.1.4.1 Sikap Terhadap Objek

Selama lebih dari 30 tahun, kata sikap telah dinyatakan dalam berbagai definisi. Secara historis, istilah sikap (attitude) digunakan pertama kali oleh Herbert dan Spencer di tahun 1862 yang pada saat itu diartikan olehnya sebagai: ‘status mental seseorang’ (Allen, Guy, dan Edgley dalam Azwar, 2007). Sikap merupakan faktor penentu perilaku, karena sikap berhubungan dengan persepsi, kepribadian, dan motivasi. Definisi paling mengena dari ide-ide yang terdapat pada Mowen dan Minor dikembangkan oleh L. L. Thurstone, yaitu salah satu pencetus teori pengukuran sikap modern. Thurstone mendefinisikan sikap (attitude) sebagai “afeksi atau perasaan untuk atau terhadap rangsangan” (Mowen dan Minor,2002:319).

terhadap suatu obyek dengan cara-cara tertentu”. Kesiapan dalam pengertian ini sebagai suatu kecenderungan potensial untuk bereaksi bila individu dihadapkan pada suatu stimulus yang menghendaki adanya respon. Ketiga, kerangka pemikiran yang berorientasi pada skema triadik (triadic scheme) yang kemudian disebut juga dengan pendekatan tricomponent. Sikap merupakan “konstelasi komponen kognitif, afektif dan konatif, yang berinteraksi dalam memahami, merasakan, dan berperilaku obyek sikap”.

Komponen kognitif adalah keyakinan seseorang mengenai apa yang berlaku atau apa yang benar bagi obyek sikap (Azwar,2007:24-28). Pengalaman pribadi, apa yang diceritakan orang lain, dan kebutuhan emosional kita sendiri akan membawa keyakinan ini terus berkembang. Sejalan dengan uraian Azwar (2007: 239-241) mendefinisikan bahwa komponen kognitif adalah pengetahuan dan persepsi yang diperoleh melalui pengalaman dengan obyek sikap dan informasi dari berbagai sumber. Pengetahuan dan persepsi ini akan tampil dalam bentuk keyakinan-keyakinan (beliefs) yaitu sesuatu yang dimiliki oleh individu bahwa obyek sikap memiliki sejumlah atribut dan bahwa perilaku tertentu akan mengarahkan pada hasil tertentu.

total dari keyakinan yang kita miliki tentang obyek tertentu, maka komponen afektif merupakan jumlah total seluruh perasaan (feeling) kita terhadap obyek tersebut. Nilai yang dianut, emosi dan pengalaman yang dimiliki akan mengarahkan seseorang untuk melakukan evaluasi, positif atau negatif, terhadap berbagai hal yang ada dalam kehidupannya.

Komponen konatif atau perilaku dalam struktur sikap menunjukkan perilaku atau kecenderungan berperilaku yang ada dalam diri seseorang berkaitan dengan obyek sikap yang dihadapinya. Menurut Schiftman dan Kanuk (2004:240), komponen konatif berkaitan dengan kecenderungan berperilaku berkaitan dengan obyek tertentu atau niat untuk bertindak.

Pada kebanyakan penelitian pemasaran dan keperilakuan konsumen, penggunaan kata sikap yang mengacu pada afeksi atau reaksi evaluatif umum merupakan hal yang biasa di antara para peneliti. Berikut adalah beberapa definisi dari sikap yang berhasil dikumpulkan dari Mowen dan Minor

dengan tingkat korupsi yang cukup tinggi hingga kini menjadi lembaga pelayanan masyarakat yang dapat diandalkan dan dipercaya.

2. “Karakteristik utama yang membedakan sikap dari rangkaian konsep lainnya adalah sifat evaluatif atau afektif” (Fishbein dan Ajzen, dalam Mowen dan Minor,2002). Pengertian tersebut akan lebih mudah untuk dimengerti jika menambahkan definisi dari sikap yang dikemukakan oleh Solomon (2009:282), “ an attitude is lasting, general evaluation of people, objects, advertisement, or issue”. Dari kedua pengertian tersebut maka jelas bahwa sikap adalah hasil evaluasi dari keseluruhan suatu objek yang dalam penelitian ini adalah peningkatan kualitas pelayanan perpajakan, dari yang dulunya hanya sekedar institusi yang hanya mementingkan penerimaan pajak tanpa mempedulikan kebutuhan wajib pajak menjadi sebuah intitusi pemerintahan yang berkompeten dan bisa memberikan solusi atas permasalahan yang dihadapi wajib pajak.

konsumen tersebut mendapatkan evaluasi yang bersifat positif atau jika konsumen mendapatkan hasil evaluasi negatif, maka konsumen dapat berpindah ke penyedia jasa lain. Dalam penelitian ini, perasaan suka atau tidak suka terhadap institusi perpajakan jika dilihat dari kualitas pelayanannya dapat menimbulkan suatu kekecewaan dan anggapan bahwa WPOP tidak mendapatkan pelayanan yang memadai sehingga berpotensi untuk berperilaku tidak patuh.

2.1.4.1.1 Fungsi dari Sikap

Jika seorang peneliti pasar bertanya kepada konsumen tentang seberapa besar mereka menyukai sesuatu atau bagaimana perasaan mereka terhadap sesuatu, maka jawabannya akan mengungkapkan sikap mereka terhadap objek. Setelah sikap terbentuk, hal ini akan tersimpan dalam memori jangka panjang mereka yang dapat diingat/dipanggil kembali pada saat yang tepat untuk membantu seseorang menghadapi situasi atau masalah tertentu. Dalam keadaan seperti ini, orang-orang menggunakan sikap untuk membantunya berinteraksi secara lebih efektif dengan lingkungan. Jadi pada saat kita berbicara tentang fungsi sikap, tujuannya adalah untuk mengidentifikasi penggunaan sikap tersebut.

Daniel Katz (dalam Mowen dan Minor, 2002:320) mengembangkan teori fungsi dari sikap untuk menjelaskan bagaimana sikap mempengaruhi perilaku seseorang.

1. Fungsi utilitarian

hukuman atau konsekuensi yang mereka terima dari orang lain. Misalnya, seorang WPOP yang terpaksa mematuhi peraturan perpajakan untuk menghindari sanksi sehingga betapa banyak perbaikan pelayanan yang dilakukan pemerintah, tidak akan mempengaruhi perilakunya.

2. Fungsi pembelaan ego

Fungsi sikap sebagai pembela ego adalah melindungi orang dari kebenaran mendasar tentang diri sendiri atau kegelisahan dari dunia luar. Wajib pajak bisa saja tidak melihat peningkatan kualitas pelayanan perpajakan sebagai suatu hal yang positif karena anggapannya bahwa hal ini tidak mengubah apapun dalam diri institusi perpajakan. Hal tersebut dapat dibuktikan dengan banyaknya kasus penggelapan pajak yang masih marak diberitakan di media massa. Di sini sikap wajib pajak yang sejak awalnya tidak percaya dengan reformasi administrasi perpajakan, diperkuat lagi dengan banyaknya kasus penggelapan pajak sehingga sikapnya membenarkan atas perilakunya. Karena itu fungsi pembelaan ego disebut juga sebagai fungsi pertahanan harga-diri (self-esteem maintenance function) yang memberikan pembelaan atas sikap yang tidak mau mengakui kenyataan yang sebenarnya.

3. Fungsi pengetahuan

positif atau negatif terhadap suatu produk, konsumen dapat menyederhanakan hidup mereka karena konsumen tidak perlu lagi untuk mencari informasi lebih lanjut yang terlalu ruwet dan padat. Contohnya, jika pada awalnya sikap wajib pajak terhadap institusi perpajakan sudah negatif, maka informasi apapun yang merupakan suatu perbaikan dalam insititusi perpajakan akan disaring sesuai dengan pertimbangan relevansinya yang menyatakan bahwa institusi perpajakan adalah institusi yang korup yang hanya bisa mengurangi jumlah penghasilan saja. Sebaliknya jika sikap dari wajib pajak adalah positif, maka dia akan memandang informasi yang disebarkan di media massa sebagai informasi yang tidak berlaku secara luas di seluruh Indonesia sehingga dia akan tetap mempercayai institusi perpajakan dan berperilaku patuh sebagai bentuk dukungannya.

4. Fungsi mengekspresikan nilai

memandangnya sebagai sebuah perubahan positif dari institusi perpajakan, maka akan timbul suatu sikap positif dalam diri wajib pajak.

2.1.4.2 Norma Subyektif

Norma subyektif (subjective norm) adalah persepsi individu tentang pengaruh sosial dalam membentuk perilaku tertentu atau dengan kata lain, norma subyektif adalah tekanan sosial yang dipersepsikan (Ajzen, 2002). Seseorang dapat terpengaruh atau tidak terpengaruh oleh tekanan sosial. Keterpengaruhan seseorang sangat tergantung dari kekuatan kepribadian orang yang bersangkutan dalam menghadapi orang lain. Berkaitan dengan studi ini, norma subyektif didefinisikan sebagai: “persepsi seseorang tentang kekuatan pengaruh pandangan orang-orang disekitarnya, misalnya: pasangan, saudara, teman sejawat, yang memotivasi seseorang untuk melakukan atau tidak melakukan tindakan tertentu” (Bobek dkk., 2007). Lebih lanjut, norma subyektif dapat mempengaruhi perilaku apabila individu tersebut termotivasi untuk mengikuti referensi perilaku orang-orang di sekitarnya.

2.1.4.3 Moralitas Pajak (Tax Morale)

Moral atau etika dan kaitannya dengan pengambilan keputusan, berhubungan dengan pertimbangan personal seseorang mengenai baik buruknya untuk berperilaku tertentu. Dalam beberapa literatur, moral disebut sebagai keyakinan individu (personal belief) atau keyakinan normatif (normatife believe). Bobek dan Hatfield (2003:20) mengemukakan bahwa salah satu karakteristik dari kepatuhan pajak yang membedakannya dengan kepatuhan lainnya adalah adanya pertanggungjawaban moral yang mungkin dirasakan seseorang berbeda dengan yang dirasakan dengan orang lainnya. Moral tidak secara eksplisit termasuk dalam model TRA. Ajzen (1991) mengatakan, bahwa dengan menambahkan variabel moral ternyata meningkatkan daya prediksi model yang digunakan untuk meneliti perilaku mencontek dari anak-anak sekolah. Parker dkk. (1995) dalam studi yang dilakukannya tentang perilaku pengemudi dalam melakukan pelanggaran lalu lintas, menyatakan bahwa keyakinan individu (individual’s personal belief) tentang salah dan benar sangat berbeda dengan keyakinan individu atas apa yang harus dia lakukan sesuai dengan yang diinginkan orang lain.

ini dapat muncul dari kewajiban moral atau keyakinan untuk berkontribusi kepada negara dengan membayar pajak.

Robbins (2005) mengatakan bahwa: “ethical people don’t do unethical things. People with high ethical standards are less likely to engage in unethical

practices”. Orang yang beretika tidak melakukan hal-hal yang tidak etis. Orang yang mempunyai standar etika tinggi sedikit kemungkinannya akan melakukan tindakan yang tidak etis.

Dengan menyimpulkan definisi-definsi di atas, penulis memberikan definisi terhadap perilaku kepatuhan pajak sebagai pertimbangan etis dan non etis dalam diri wajib pajak untuk berperilaku patuh pajak. Jika seseorang mempunyai pertimbangan yang buruk terhadap institusi perpajakan maka dia seharusnya tidak akan berperilaku patuh karena menganggap bahwa lembaga yang korup tidak akan dapat memanfaatkan dana dengan baik atas yang disetorkan oleh masyarakat kepada negara. Contoh lainnya, jika seseorang wajib pajak mempunyai moral yang buruk maka dia akan melihat pajak yang dia bayarkan tidak akan terlalu banyak dirasakannya jika dibandingkan dengan pajak yang disetorkan oleh perusahaan-perusahaan besar. Dari sini bisa saja dia dapat berperilaku untuk tidak patuh dengan melaporkan penghasilannya tidak secara keseluruhan atau hanya sebagian saja.

2.1.4.4 Niat Berperilaku Patuh Pajak

Berkaitan dengan studi ini, definisi niat kepatuhan pajak adalah kecenderungan atau kebolehjadian berperilaku yang ada dalam diri Wajib Pajak Orang Pribadi untuk memenuhi kewajiban pajaknya.

2.2 Penelitian Terdahulu

Mustikasari (2008) dalam disertasinya, mengaplikasikan Theory of Planned Behavior (TPB) untuk meneliti perilaku ketidakpatuhan pajak tax professional. Untuk meningkatkan akurasi model penelitiannya, Mustikasari menambahkan faktor lingkungan organisasi yang terdiri dari Persepsi tentang Kondisi Keuangan Perusahaan, Persepsi tentang Fasilitas Perusahaan, dan Persepsi tentang Ikim Organisasi.

Saad (2009) dalam penelitiannya yang bertujuan mengukur pengaruh persepsi keadilan sistem perpajakan yang menerapkan self-assestment di Malaysia terhadap perilaku kepatuhan pajak Wajib Pajak Orang Pribadi. Dalam model penelitiannya, Saad menggunakan TPB sebagai model utama dalam meneliti perilaku dengan memasukkan persepsi atas keadilan agar model dapat lebih akurat dalam menjelaskan perilaku kepatuhan Wajib Pajak. Metode pengumpulan data yang digunakan adalah dengan penyebaran kuesioner. Hasil penelitiannya menunjukkan bahwa sikap dan norma subyektif mempunyai pengaruh yang sangat besar dalam pengambilan keputusan Wajib Pajak untuk berperilaku patuh.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah

1. Penelitian ini dilakukan kepada wajib pajak orang pribadi yang sebagai masyarakat umum yang secara riil merasakan dapat manfaat peningkatan pelayanan perpajakan dan lebih banyak mendapat paparan informasi dari lingkungan termasuk media massa tentang sebuah institusi perpajakan dalam pandangan pribadi.

sebatas niat untuk mengetahui pengaruh sikap atas peningkatan pelayanan perpajakan yang telah lama dilakukan terhadap niat berperilaku patuh karena pada dasarnya niat adalah alat ukur untuk meramalkan perilaku aktual seseorang di masa depan (Ajzen, 1991).

3. Penelitian ini menggunakan variabel sikap atas obyek (attitude toward object) sesuai dengan teori sikap oleh Schifman dan Kanuk (2004) serta Mowen dan Minor (2002) di mana sikap seseorang bisa terbentuk berdasarkan pengalaman dan pengetahuannya terhadap suatu objek psikologis tertentu. Sedangkan pada dua penelitian di atas lebih menekankan pada sikap untuk berperilaku tertentu (attitude toward behavior) yang mempunyai definisi perasaan dengan suka atau tidak suka untuk berperilaku patuh pajak, tanpa mengevaluasi informasi tertentu dari objek yang akan dihadapi dalam memenuhi kewajiban perpajakannya.

4. Pada penelitian ini model yang digunakan merupakan hasil modifikasi dari model penelitian yang dilakukan Mustikasari (2008) dengan mengeliminasi variabel non perilaku sehingga lebih berfokus pada aspek perilaku dari wajib pajak orang pribadi.

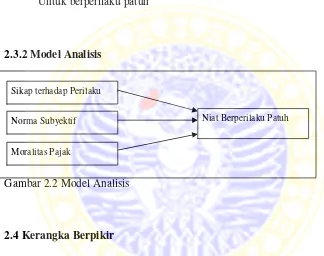

2.3 Hipotesis dan Model Analisis 2.3.1 Hipotesis

1. Sikap berpengaruh terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku patuh

2. Norma subyektif berpengaruh terhadap niat Wajib Pajak Orang Pribadi untuk berperilaku patuh

3. Moralitas Pajak berpengaruh terhadap niat Wajib Pajak Orang Pribadi Untuk berperilaku patuh

2.3.2 Model Analisis

Gambar 2.2 Model Analisis

2.4 Kerangka Berpikir

Institusi perpajakan sebagai lembaga telah banyak melakukan perubahan di bidang pelayanan yang merupakan salah satu bagian dari reformasi administrasi perpajakan. Salah satu tujuan dari reformasi administrasi tersebut seperti disebutkan dalam program jangka menengah dalam reformasi perpajakan yang tujuannya adalah meningkatkan kepatuhan dan memperbaiki citra institusi perpajakan sehingga masyarakat tidak ragu lagi dalam menyetorkan pajaknya.

Setelah implementasi program tersebut, terbukti tingkat kepuasan Wajib Pajak Orang Pribadi sudah sangat tinggi tapi tampaknya hal tersebut tidak serta

Sikap terhadap Perilaku

Norma Subyektif Niat Berperilaku Patuh

merta meningkatkan kepatuhan dari Wajib Pajak Orang Pribadi. Fuad selaku kepala KPP di Jakarta Pusat dalam penyuluhannya untuk mengajak masyarakat terutama Wajib Pajak Orang Pribadi untuk lebih patuh pajak karena persentase penerimaan pajak dari Wajib Pajak Orang Pribadi masih kurang maksimal dan masih kalah jauh dari negara-negara lain.

Jika menilik teori perilaku konsumen, peningkatan kepuasan tidak bisa digunakan sebagai acuan dalam sebuah keberhasilan program peningkatan kualitas pelayanan karena kepuasan tidak mewakili gambaran dari sisi wajib pajak terhadap institusi perpajakan. Terbukti walaupun dengan tingkat kepuasan yang tinggi tidak serta merta meningkatkan tingkat kepatuhan dari wajib pajak.

BAB 3

METODE PENELITIAN

3.1 Pendekatan Penelitian

Penelitian ini menggunakan kuantitatif, yaitu di mana variabel-variabel yang diamati dapat diindentifikasi dan hubungan antar variabel dapat diukur. Selain itu pendekatan ini menekankan pada pembuktian hipotesis dari beberapa teori.

Selanjutnya, penelitian ini merupakan sebuah penelitian survai di mana informasi diperoleh dari responden menggunakan kuesioner. Sedangkan definisi dari penelitian survei adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok. Jadi dalam penelitian ini, data diperoleh dari sampel atas suatu populasi dan data tersebut mewakili keseluruhan anggota populasi.

Sedangkan untuk tipe penelitian, penelitian ini merupakan penelitian eksplanatif atau ekplanatori. Penelitian ekspalanatori adalah penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis.

3.2 Identifikasi Variabel

secara operasional variabel laten harus dikaitkan dengan suatu variabel lain yang bersifat observable sehingga variabel yang dapat diobservasi tersebut dapat menjadi indikator dari konstruk laten. Dalam penelitian ini, semua variabel baik endogen maupun eksogen merupakan variabel laten yang mana dari setiap variabel tersebut memerlukan suatu indikator (variabel manifes). Konstruk eksogen merupakan variabel independen, sedangkan konstruk endogen terdiri dari variabel dependen.

1) Variabel eksogen (independen): sikap (X1), norma subyektif (X2) dan Moralitas Pajak (X3)

2) Variabel endogen (dependen): niat berperilaku patuh (Y1)

3.3 Definisi Operasionel Variabel

3.3.1 Sikap atas Peningkatan Kualitas Pelayanan Perpajakan (X1)

Dalam penelitian ini, definisi sikap yang digunakan adalah sikap atas peningkatan kualitas pelayanan perpajakan dalam mengubah citra Ditjen Pajak ke arah yang lebih baik. Dalam bab sebelumnya, tujuan reformasi perpajakan salah satunya adalah peningkatan kepercayaan masyarakat terhadap institusi perpajakan sehingga masyarakat lebih percaya dan yakin bahwa pajak yang dibayarkannya benar-benar dimanfaatkan sebaik mungkin dan tujuan lainnya adalah untuk meningkatkan kepatuhan wajib pajak.

evaluation). Ajzen (2002) memberikan formula sikap terhadap perilaku dalam persamaan berikut:

(dimana AB = attitude toward behavior, b = beliefs strength, dan e = outcome evaluation).

Pernyataan yang digunakan untuk mengukur sikap diambil dari artikel yang dikemukakan oleh Suharto (2010) yang berisi langkah-langkah yang harus dilakukan oleh institusi perpajakan untuk memperbaiki kepercayaan dan citranya di mata masyarakat. Untuk mengukur beliefs strength, responden ditanya tentang seberapa tinggi mereka memberi nilai (value) pada setiap keyakinan (belief) yang dituangkan dalam pernyataan sederhana sebagai berikut:

Sementara, outcome evaluation digunakan untuk mengukur experiental quality dengan cara meminta responden untuk menentukan tingkat evaluasi (outcome evaluation) keyakinan perilaku.

1. Sampai saat ini, saya merasakan peningkatan pelayanan perpajakan telah berhasil dalam mengubah citra intsitusi perpajakan ke arah yang lebih baik 1. Perbaikan sistem pelayanan perpajakan adalah salah satu cara dalam

mengubah citra institusi perpajakan ke arah yang lebih baik

2. Perbaikan sistem pelayanan perpajakan kini lebih mementingkan kebutuhan wajib pajak

2. Sekarang saya merasa lebih nyaman dalam memenuhi kewajiban perpajakan saya

3. Sekarang saya merasakan institusi perpajakan lebih dapat dipercaya dan bersih

Skala pengukuran variabel menggunakan skala likert dengan skor 5 ( sangat tidak setuju) sampai dengan 1 (sangat setuju). Semakin besar skor jawaban responden menunjukkan semakin positif sikap dari Wajib Pajak Orang Pribadi terhadap peningkatan kualitas pelayanan perpajakan.

3.3.2 Norma Subyektif (X2)

Bobek (2007) mendefinisikan bahwa norma subyektif akan dapat mempengaruhi perilaku seseorang apabila orang tersebut termotivasi oleh referensi dari lingkungan di sekitarnya (teman, keluarga, dan teman kerja). Untuk mengukurnya, responden disodori 2 (dua) pernyataan (statement). Pernyataan pertama berhubungan dengan normative belief atau keyakinan normatif, responden diminta untuk memberikan nilai untuk setiap referensi perilaku pihak-pihak di sekitar individu yang berpengaruh untuk berperilaku patuh. Pernyataan kedua berhubungan dengan motivation to comply atau motivasi subyektif, responden diminta untuk memberikan nilai atas pengaruh referensi dari pihak sekitar untuk berperilaku patuh.

(dimana SN = subjective norm, n = normative beliefs, dan m = motivation to comply)

Pernyataan yang diajukan kepada responden untuk mengukur normatve beliefs adalah sebagai berikut

• Pihak-pihak berikut ini pernah mendorong saya untuk patuh pada peraturan dan perundang-undangan perpajakan

a. teman b. keluarga c. rekan kerja

Skala pengukuran variabel menggunakan skala likert dengan skor 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju). Semakin tinggi responden memberikan nilai maka semakin tinggi pengaruh yang diberikan dari tiap-tiap pihak untuk berperilaku patuh.

Selanjutnya adalah pernyataan yang mengukur motivasi responden untuk mengukuti pengaruh dari pihak-pihak di atas

• Pada kenyataannya, saran-saran pihak-pihak berikut ini saya pertimbangkan dalam memenuhi kewajiban perpajakan saya

a. teman b. keluarga c. rekan kerja

memberikan nilai maka semakin tinggi responden dalam mempertimbangkan pengaruh dari tiap-tiap pihak untuk berperilaku patuh.

3.3.3 Moralitas pajak (X3)

Moralitas pajak adalah motivasi yang muncul dalam diri individu untuk membayar pajak yang berasal dari cara pandangnya terhadap pajak sebagai kewajiban dan pajak sebagai kontrak terhadap pemerintah untuk melaksanakan pembangunan yang bisa dirasakan oleh pembayar pajak. Indikator yang digunakan dalam mengukur moralitas pajak adalah hasil modifikasi pernyataan kuesioner dari Bareno dan Mocetti (2009). Penyataan tersebut yaitu:

(1) Membayar pajak adalah salah satu kewajiban utama bagi setiap warga negara

(2) tidak membayar pajak adalah salah satu kejahatan terburuk karena sama saja dengan merugikan masyarakat

(3) tidak membayar pajak bisa dibenarkan jika memang pemerintah tidak adil

(4) sekalipun saya yakin bahwa pajak tidak adil, saya tetap harus membayarnya dan protes dikemudian hari jika dirasa perlu.

Skala pengukuran variabel menggunakan skala likert dengan skor 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju). Pada saat input data ke dalam excel, pemberian skor untuk pernyataan 3 dan 4 dibalik karena merupakan pernyataan negatif. Semakin tinggi hasil dari pengukuran variabel moralitas, maka menunjukkan semakin tinggi moralitas pajak responden.

3.3.4 Niat Berperilaku Patuh (Y)

Niat atau intensi adalah kecenderungan atau keputusan Wajib Pajak Orang Pribadi untuk berperilaku patuh pajak. Dalam mengukur variabel laten niat untuk berperilaku patuh, responden dimintai pendapatnya tentang 2 pernyataan yang mewakili 2 variabel niat, yaitu kecenderungan dan keputusan untuk tidak patuh terhadap ketentuan perpajakan. Model pengukuran ini telah diterapkan oleh beberapa peneliti lain, yaitu Blanthorne (2000) dan Mustikasari (2008).

Pernyataan tersebut yang telah disesuaikan dengan subyek penelitian ini sehingga menjadi

1. Dengan peningkatan kualitas pelayanan perpajakan, saya cenderung untuk lebih berperilaku patuh pajak

2. Dengan peningkatan kualitas pelayanan perpajakan, saya memutuskan untuk lebih berperilaku patuh pajak

3.4 Jenis dan Sumber Data

Adapun jenis dan sumber data yang digunakan antara lain

1. Data primer, yaitu data yang diperoleh langsung dari responden. Data tersebut diperoleh dengan penelitian menggunakan kuesioner terhadap responden (Wajib Pajak Orang Pribadi) yang berada di Kantor Pelayanan Pajak (KPP) 2. Data Sekunder, yaitu data yang diperoleh berasal dari studi kepustakaan dan

sumber lain yang mendukung yang berkaitan dengan masalah yang diteliti, seperti buku teks, jurnal, artikel, internet dan lain-lain

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data, mengacu pada cara yang digunakan untuk memperoleh data. Teknik pengumpulan data yang digunakan dapat dilakukan melalui kombinasi secara langsung dan tidak langsung. Sumber data yang diperoleh penulis dengan menggunakan teknik sebagai berikut:

1. Penelitian Kepustakaan

Penelitian kepustakaan dilakukan degan mencari kerangka referensi dan Landasan teori baik dalam buku, peraturan-peraturan, majalah, maupun jurnal-jurnal dan penelitian ilmiah yang relevan dengan ide penelitian termasuk dari media internet yang kemudian menjadi dasar kriteria dalam membahas masalah yang ditemukan dalam penelitian lapangan.

2. Wawancara dengan Kepala Kantor Pelayanan Pajak

pelanannya. Termasuk di dalam wawancara tersebut penulis memberikan poin-poin utama yaitu mengenai:

Visi, misi dan moto pelayanan

Inovasi dan langkah antisipasi dalam menghadapi keluhan wajib pajak

Inovasi dalam yang telah dilakukan dalam meningkatkan kualitas pelayanan

Sarana dan prasarana yang terdapat di KPP yang memudahkan wajib pajak untuk memahami peraturan perpajakan dan kenyamanan dalam menunggu pelayanan

3. Penelitian Lapangan

Data empiris yang ditemukan dalam penelitian diperoleh dengan teknik kuesioner atau angket, yaitu data primer yang diperlukan untuk analisis statistik dimana diperoleh dengan menyebarkan kuesioner ke beberapa responden dengan targetnya adalah Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Sidoarjo Utara.

3.6 Populasi dan Sampel

wilayah Sidoarjo yang sedang menunaikan kewajibannya di Kantor Pelayanan Pajak.

Penulis mengacu pada ukuran sampel minimal yang disyaratkan dalam SEM sebagai teknik analisis yang penulis gunakan dalam penelitian ini. Solimun mengatakan bahwa untuk mengurangi dampak ketidaknormalan sebuah distribusi data, penggunaan jumlah sampel yang besar dapat dipertimbangkan. Sebagai rasio yang umum digunakan, Waluyo (2008:16) dan Wibowo (2005:9) menyatakan bahwa untuk setiap parameter yang akan diuji (digunakan dalam SEM), paling tidak harus ada 10 data (sampel atau responden). Untuk penelitian ini, jumlah parameter yang digunakan adalah 12 buah, sehingga jumlah sampel minimal yang disyaratkan adalah 10 x 12 = 120 (dalam bentuk SPSS atau Excel berarti akan ada 120 baris data).

3.7 Teknik Analisis

Dalam melakukan analisi data, penulis memilih menggunakan metode Strutural Equation Modeling (SEM) dengan menggunakan aplikasi AMOS versi 16. Santoso (2011:1-5) mengemukakan bahwa SEM sangat cocok digunakan sebagai metode penelitian terutama dalam ilmu sosial yang mana sebagian besar konstruk dalam penelitian tersebut bersifat laten yang hanya bisa diukur dengan sejumlah indikator (konstruk manifes) dan hubungan di antara keduanya, serta antar variabel laten memunculkan model yang membutuhkan metode analisis khusus untuk menyelesaikannya. Hair (2010:633) menambahkan bahwa dengan menggunakan SEM peneliti dapat secara simultan menganalisis sejumlah hubungan ketergantungan yang saling terkait diantara indikator dan konstruk laten, bersama dengan konstruk laten lainnya. Widodo (2010:262-263) menjabarkan keunggulan SEM dibandingkan dengan metode regresi lainnya adalah sebagai berikut

1. SEM merupakan kombinasi secara kompak dua metode analisis data multivariat yaitu faktor konfirmatori dan analisis jalur.

2. SEM mampu mengevaluasi kualitas data, khususnya berkenaan dengan masalah validitas dan reliabilitas secara konvergen.

3. SEM mampu menganalisa model pengukuran dan model struktural secara simultan.

3.7.1 Pengujian Validitas dan Reliabilitas Instrumen Instrumen

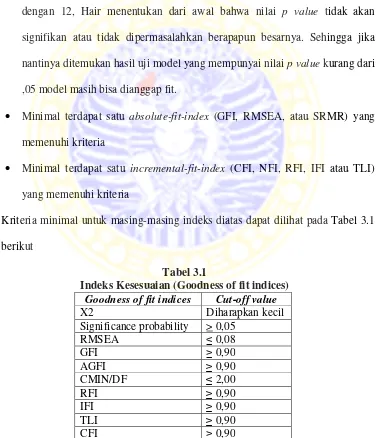

untuk mengukur kuatnya struktur dari dimensi-dimensi yang membentuk sebuah konstruk. Kriteria measurement model yang fit sehingga model bisa diterima menurut Hair dkk. (2010:721) adalah:

• Terdapat hasil perhitungan X2 dan df. Untuk kriteria p value, pada beberapa kasus seperti yang terdapat pada model dengan dengan indikator kurang dari atau sama dengan 12, dengan jumlah responden yang kurang dari atau sama dengan 12, Hair menentukan dari awal bahwa nilai p value tidak akan signifikan atau tidak dipermasalahkan berapapun besarnya. Sehingga jika nantinya ditemukan hasil uji model yang mempunyai nilai p value kurang dari ,05 model masih bisa dianggap fit.

• Minimal terdapat satu absolute-fit-index (GFI, RMSEA, atau SRMR) yang memenuhi kriteria

• Minimal terdapat satu incremental-fit-index (CFI, NFI, RFI, IFI atau TLI) yang memenuhi kriteria

Kriteria minimal untuk masing-masing indeks diatas dapat dilihat pada Tabel 3.1 berikut

Tabel 3.1

Indeks Kesesuaian (Goodness of fit indices)

Goodness of fit indices Cut-off value

X2 Diharapkan kecil

Significance probability > 0,05

RMSEA 0,08

GFI 0,90

AGFI 0,90

CMIN/DF 2,00

RFI 0,90

IFI 0,90

TLI 0,90

CFI 0,90

3.7.1.1 Uji Validitas

Uji validitas menunjukkan sejauh mana suatu alat ukur (indikator) dapat menjelaskan sebuah kontruk (variabel laten). Karena variabel laten tidak memuat nilai tertentu, maka perlu dilakukan pengujian validitas pada tiap-tiap indikator yang membentuknya. Menurut Waluyo (2008:20), sebuah indikator dianggap dapat menjelaskan sebuah konstruk apabila memenuhi syarat-syarat sebagai berikut:

1. Nilai Critical Ratio (C.R) indikator lebih besar dua kali standar errornya ( C.R > 2SE)

2. Nilai korelasi indikator yang dilihat pada tampilan standardized regression minimal 0,40 untuk bisa dianggap cukup valid

3.7.1.2 Uji Reliabilitas

Reliabilitas adalah ukuran mengenai konsistensi internal dari indikator-indikator dapat menjelaskan sebuah variabel atau konstruk.

CR =

3.7.2 Analisis Data

Studi ini menggunakan pendekatan survei. Data yang diperoleh dari lapangan dalam bentuk kuesioner diseleksi terlebih dahulu baru kemudian diproses lebih lanjut. Tahap-tahap pemrosesan dan analisis data, diuraikan sebagai berikut

1. Data yang telah dikumpulkan dari hasil studi diberi nomor dan diseleksi kembali untuk memastikan kelengkapan kuesioner

2. Memeriksa kelengkapan kuesioner yang berhasil dikumpulkan.

3. Data yang telah diseleksi selanjutnya ditabulasi dan dimasukkan ke program AMOS 16 untuk dianalisis lebih lanjut

3.7.3 Pemeriksaan Asumsi SEM

Santoso (2011) menyatakan bahwa terdapat berbagai asumsi yang harus dipenuhi dalam pengumpulan dan pengolahan data yang dianalisis dengan permodelan SEM sebagai berikut

1. Ukuran Sampel

Secara default, estimasi parameter dilakukan dengan metode maximum likelihood (ML). Menurut Waluyo (2008:16), agar hasil metode maximum likelihood dapat dianggap valid, dianjurkan jumlah sampel minimal 100 hingga 200 sampel. Ini semua didasarkan pada minimal 5 x n sampai 10 x n (n = jumlah indikator yang dipakai). Jika dalam penelitian ini terdapat 12 indikator, maka data minimal yang harus didapatkan adalah sebesar 120.

Seperti pada banyak metode statistik lainnya, SEM juga mensyaratkan data terdistribusi secara normal. Jika data berdistribusi sangat tidak normal (non normal), maka hasil analisis dikawatirkan menjadi bias. Demikian pula jika ada sejumlah data outlier, yakni data yang mempunyai nilai jauh di atas atau jauh di bawah rata-rata data. Pengujian kenormalan distribusi serta deteksi ada tidaknya outlier dapat dilakukan dengan cepat lewat AMOS.

3.7.4 Uji Hipotesis

Untuk menguji hipotesis dalam studi ini digunakan analisis multivariat dalam SEM, dengan menggunakan program AMOS 16. Teknik SEM memungkinkan seorang peneliti menguji beberapa variabel independen. SEM juga merupakan pendekatan terintegrasi antara analisis faktor, model struktural, dan analisis jalur (Waluyo, 2006:65). Enam tahapan dalam analisis data dengan SEM (Hair dkk., 654-676) adalah sebagai berikut

1. Menentukan konstruk individual

Dalam tahap ini, konstruk dan alat ukurnya ditentukan dengan mendasarkan teori tertentu karena pada dasarnya SEM tidak digunakan untuk membuat teori, melainkan untuk mengkonfirmasikan sebuah model.

2. Mengembangkan dan menentukan model pengukuran