BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori dan Penelitian Terdahulu

2.1.1 Akuntabilitas Kinerja

mencakup di dalam mempunyai suatu kewajiban untuk melaporkan, menjelaskan dan dapat dipertanyakan bagi tiap – tiap konsekuensi yang sudah dihasilkan.

Akuntabilitas harus merujuk kepada sebuah spektrum yang luas dengan standar kinerja yang bertumpu pada harapan publik sehingga dapat digunakan untuk menilai kinerja, responsivitas, dan juga moralitas dari para pengemban amanah publik. Konsepsi akuntabilitas dalam arti luas ini menyadarkan kita bahwa pejabat pemerintah tidak hanya bertanggungjawab kepada otoritas yang lebih tinggi dalam rantai komando institusional, tetapi juga bertanggungjawab kepada masyarakat umum, lembaga swadaya masyarakat, media massa, dan banyak stakeholders lain. Jadi, penerapan akuntabilitas ini, di samping berhubungan dengan penggunaan kebijakan administratif yang sehat dan legal, juga harus bisa meningkatkan kepercayaan masyarakat atas bentuk akuntabilitas formal yang ditetapkan.

Akuntabilitas publik menurut Lembaga Administrasi Negara (LAN) ada tiga, yaitu :

1. Akuntabilitas keuangan

Merupakan pertanggungjawaban tentang hal yang berhubungan dengan integritas keuangan, taat pada aturan, dan sebagainya.

2. Akuntabilitas manfaat

3. Akuntabilitas procedural

Pertanggungjawaban mengenai tata cara pelaksanaan kebijakan apakah telah mempertimbangkan moralitas, hokum, etika, dan sebagainya.

Ruang lingkup akuntabilitas tidak hanya pada bidang keuangan saja, tetapi meliputi :

1. Fiscal accountability

Akuntabilitas yang dituntut masyarakat berkaitan pemanfaatan hasil perolehan pajak dan retribusi.

2. Legal accountability

Akuntabilitas yang berkaitan dengan bagaimana undang – undang maupun peraturan dapat dilaksanakan dengan baik oleh para pemegang amanah.

3. Program accountability

Akuntabilitas yang berkaitan dengan bagaimana pemerintah mencapai program – program yang telah ditetapkan.

4. Process accountability

Akuntabilitas yang berkaitan dengan bagaimana pemerintah mengolah dan memberdayakan sumber – sumber potensi daerah secara ekonomi dan efisien.

5. Outcome accountability

2.1.2 Akuntabilitas Kinerja Instansi Pemerintah

Dalam rangka menciptakan pemerintahan yang baik (good governance) dan memerangi praktek Korupsi, Kolusi, dan Nepotisme (KKN)

telah secara tegas dituangkan dalam TAP MPR RI Nomor XI/MPR/1998 tentang Penyelenggaraan Negara yang Bersih dan Bebas KKN; dan Undang – undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas KKN. Memang sejak bergulirnya reformasi, berbagai upaya telah dilakukan di negara ini untuk menjadikan penyelenggara (pemegang amanah) menjadi akuntabel kepada pihak yang telah mempercayainya.

Akuntabilitas kinerja instansi pemerintah merupakan wujud pertanggungjawaban instansi pemerintah dalam mencapai visi, misi dan tujuan organisasi. Pertanggungjawaban bukan hanya dalam bentuk formalitasnya akan tetapi yang lebih penting adalah dari sudut substansi dan semangat untuk memberikan pelayanan yang terbaik bagi masyarakat.

2.1.3 Kebijakan Penyusunan Anggaran Berbasis Kinerja

Penyusunan Rancangan Kerja Anggaran (RKA) SKPD merupakan bentuk pengalokasian sumber daya keuangan pemerintah daerah berdasarkan struktur APBD dan kode rekening. Prioritas dan pelaporan anggaran sementara (PPAS) adalah jumlah anggaran yang diberikan pada SKPD untuk setiap program dan kegiatan sehingga PPAS digunakan sebagai acuan dalam penyusunan RKA. Rencana kerja dan anggaran (RKA) adalah dokumen perencanaan dan penganggaran yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan APBD.

Dalam menyusun anggaran berbasis kinerja ada beberapa hal yang perlu diperhatikan yaitu prinsip – prinsip penganggaran, aktivitas semua dalam penyusunan anggaran berbasis kinerja, peranan legislatif, siklus perencanaan anggaran daerah, struktur APBD, dan penggunaan anggaran berbasis.

Adapun prinsip – prinsip penganggaran, yaitu : 1. Transparansi dan akuntabilitas anggaran

2. Disiplin anggaran

Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah cukup dan tidak dibenarkan melaksanakan kegiatan/proyek yang belum atau tidak tersedia anggarannya dalam APBD atau perubahan APBD.

3. Keadilan anggaran

Pemerintah daerah wajib mengalokasikan penggunaan anggarannya secara adil agar dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam pemberian pelayanan karena pendapatan daerah pada hakekatnya diperoleh melalui peran serta masyarakat. 4. Efisiensi dan efektivitas anggaran

Penyusunan anggaran hendaknya dilakukan berlandaskan azas efisiensi, tepat guna, tepat waktu pelaksanaan, dan penggunaannya dapat dipertanggungjawabkan. Dana yang tersedia harus dimanfaatkan sebaik mungkin untuk dapat menghasilkan peningkatan dan kesejahteraan untuk kepentingan masyarakat.

5. Disusun dengan pendekatan kinerja

APBD disusun dengan pendekatan kinerja yaitu mengutamakan upaya pencapaian hasil kerja (output/outcome) dari perencanaan alokasi biaya atau input yang telah ditetapkan. Hasil kerjanya harus sepadan atau lebih besar dari biaya atau input yang ditetapkan.

Proses mendapatkan data kuantitatif bertujuan untuk memperoleh informasi dan pengertian tentang berbagai program yang menghasilkan output dan outcome yang diharapkan. Sedangkan proses pengambilan keputusannya

melibatkan setiap level dari manajemen pemerintahan. Pemilihan dan prioritas program yang akan dianggarkan tersebut akan sangat tergantung pada data tentang target kinerja yang diharapkan dapat dicapai.

Peranan legislatif dalam penyusunan anggaran yaitu pada alokasi anggaran setiap program di masing – masing unit kerja pada akhirnya sangat dipengaruhi oleh kesepakatan antara legislatif dan eksekutif. Prioritas dan pilihan pengalokasian anggaran pada tiap unit kerja dihasilkan setelah melalui koordinasi diantara bagian dalam lembaga legislatif dan eksekutif. Dalam usaha mencapai kesepakatan, seringkali keterkaitan antara kinerja dan alokasi anggaran menjadi fleksibel dan longgar namun dengan adanya analisa standar belanja, alokasi anggaran menjadi lebih rasional. Berdasarkan kesepakatan tersebut pada akhirnya akan ditetapkanlah Perda APBD.

Perencanaan anggaran daerah secara keseluruhan yang mencakup penyusunan kebijakan umum APBD sampai dengan disusunnya rancangan APBD terdiri dari beberapa tahapan proses perencanaan anggaran daerah berdasarkan Undang – undang Nomor 17 Tahun 2003 serta Undang – undang Nomor 32 dan 33 Tahun 2004, adapun tahapan siklus perencanaan anggaran daerah tersebut adalah sebagai berikut :

paling lambat pada pertengahan bulan Juli tahun berjalan. Kebijakan umum APBD tersebut berpedoman pada RKPD (Rencana Kerja Pemerintah Daerah). Proses penyusunan melaksanakan musyawarah perencanaan pembangunan yang selain diikuti oleh unsur – unsur pemerintahan juga mengikutsertakan dan atau menyerap aspirasi masyarakat terkait antara lain asosiasi profesi, perguruan tinggi, lembaga swadaya masyarakat, pemuka adat, pemuka agama, dan kalangan dunia usaha.

2. DPRD (Dewan Perwakilan Rakyat Daerah) kemudian membahas kebijakan umum APBD yang disampaikan oleh pemerintah daerah dalam pembicaraan pendahuluan RAPBD tahunan anggaran berikutnya.

3. Berdasarkan kebijakan umum APBD yang telah disepakati dengan DPRD pemerintah daerah bersama DPRD membahas prioritas dan plafon anggaran sementara untuk dijadikan acuan bagi setiap SKPD. 4. Kepala SKPD selaku pengguna anggaran menyusun RKA-SKPD

tahun berikutnya dengan mengacu pada prioritas dan plafon anggaran sementara yang telah ditetapkan oleh pemerintah daerah bersama DPRD.

6. Hasil pembahasan RKA-SKPD disampaikan kepada pejabat pengelola kauangan daerah sebagai bahan penyusunan rancangan perda tentang APBD tahun berikutnya.

7. Pemerintah daerah mengajukan rancangan perda tentang APBD disertai dengan penjelasan dan dokumen – dokumen pendukungnya kepada DPRD pada minggu pertama bulan Oktober tahun sebelumnya.

8. Pengambilan keputusan oleh DPRD mengenai rancangan perda tentang APBD dilakukan selambat – lambatnya satu bulan sebelum tahun anggaran yang bersangkutan dilaksanakan.

Siklus APBD (Anggaran Pendapatan dan Belanja Daerah) berdasarkan Undang – undang Nomor 17 Tahun 2003 dan Standar Akuntansi Pemerintahan, struktur APBD merupakan satu kesatuan yang terdiri dari :

a. Anggaran pendapatan b. Anggaran belanja c. Transfer

d. Pembiayaan

menggunakan sumber daya yang dimilikinya. Dengan demikian, penyusunan anggaran daerah harus berorientasi pada kepentingan masyarakat atau publik. Sistem anggaran kinerja pada dasarnya mencakup dua hal yaitu struktur (bentuk dan susunan) anggaran, proses (mekanisme) penyusunan anggaran.

a. Struktur anggaran kinerja

Struktur anggaran kinerja terdiri atas elemen – elemen pendapatan, belanja, dan pendapatan daerah yang memberikan gambaran antara lain mengenai :

a. Sasaran yang diharapkan menurut fungsi belanja.

b.Standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen kegiatan yang bersangkutan.

c.Bagian APBD yang mendanai belanja administrasi umum, belanja operasi dan pemeliharaan dan belanja modal atau investasi untuk pelayanan publik dan aparatur.

b. Proses penyusunan anggaran kinerja

Proses penyusunan anggaran kinerja meliputi beberapa tahap yaitu : a. Penyusunan arah dan kebijakan umum APBD berdasarkan hasil

c.Strategi dan prioritas APBD selanjutnya menjadi dasar penyusunan program dan kegiatan.

d.Anggaran disusun berdasarkan program dan kegiatan yang telah direncanakan.

Penyusunan anggaran berbasis kinerja bertujuan untuk dapat meningkatkan efisiensi pengalokasian sumber daya dan efektivitas penggunaannya sesuai dengan perencanaan yang telah ditetapkan oleh pemerintah daerah sehingga dengan adanya anggaran berbasis kinerja tersebut diharapkan anggaran dapat digunakan secara optimal untuk meningkatkan kesejahteraan masyarakat dan dapat mendukung peningkatan transparansi dan akuntabilitas manajemen sektor publik. Selain itu, anggaran berbasis kinerja memfokuskan pemanfaatan anggaran untuk perbaikan kinerja organisasi yang berpedoman pada prinsip value for money.

2.1.4 Penerapan Anggaran Berbais Kinerja

APBD terdiri atas :

1. Anggaran pendapatan, terdiri atas :

a. Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain – lain.

b. Bagian dana perimbangan, yang meliputi dana bagi hasil, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

c. Lain – lain pendapatan yang sah seperti dana hibah atau dana darurat.

2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas pemerintah di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun – tahun anggaran berikutnya.

Fungsi anggaran pendapatan dan belanja daerah :

1. Fungsi otorisasi bermakna bahwa anggaran daerah menjadi dasar untuk merealisasi pendapatan, dan belanja pada tahun bersangkutan. Tanpa dianggarkan pada APBD sebuah kegiatan tidak memiliki kekuatan untuk dilaksanakan.

3. Fungsi pengawasan mengandung makna bahwa anggaran daerah menjadi pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan pemerintah daerah.

4. Fungsi alokasi mengandung makna bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran, dan pemborosan sumber daya, serta meningkatkan efisiensi, dan efektivitas perekonomian daerah.

5. Fungsi distribusi memiliki makna bahwa kebijakan – kebijakan dalam penganggaran daerah harus memperhatikan rasa keadilan, dan kepatutan.

6. Fungsi stabilitasi memiliki makna bahwa anggaran daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

akan dapat menggagalkan perencanaan yang telah disusun. Pengukuran kinerja secara berkelanjutan akan memberikan umpan balik, sehingga upaya perbaikan secara terus menerus akan mencapai keberhasilan di masa mendatang (Bastian, 2006:275).

Mardiasmo (2004) menyatakan bahwa anggaran sektor publik pemerintahan terutama sangat penting karena :

1. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

2. Adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang sedangkan sumbernya yang ada terbatas.

3. Untuk meyakinkan bahwa pemerintah telah bertanggungjawab terhadap rakyat.

Anggaran kinerja adalah sistem anggaran yang lebih menekankan pada pendayagunaan dana yang tersedia untuk mencapai hasil yang optimal. Penjelasan PP Nomor 15 Tahun 2008 pasal 8 yaitu anggaran dengan pendekatan kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Anggaran yang disusun dengan pendekatan kinerja dapat dijelaskan sebagai berikut :

2. Output (keluaran) menunjukkan produk (barang/jasa) yang dihasilkan dari program atau kegiatan sesuai dengan masukan (input yang digunakan).

3. Input (masukan) adalah besarnya daya, sumber daya manusia, material, waktu dan teknologi yang digunakan untuk melaksanakan program atau kegiatan sesuai dengan masukan input yang digunakan. 4. Kinerja ditunjukkan oleh hubungan input (masukan) dengan output

(keluaran).

Penerapan anggaran berbasis kinerja di era New Public Management ditandai dengan pelaksanaan prinsip – prinsip good government dalam segala bidang. Di bidang keuangan sektor publik, sistem manajemen kauangan yang baik dan mampu mewujudkan prinsip – prinsip good government, termasuk didalamnya sistem perencanaan dan pelaksanaan anggaran. Transparansi dalam proses persiapan anggaran dan akuntabilitas dan manajemen keuangan pemerintah, tentunya akan menunjang penggalian, pengalokasian serta penggunaan sumber – sumber ekonomi secara bertanggungjawab.

pengeluaran yang dialokasikan sehingga setiap pengeluaran harus berorientasi atau bersifat ekonomi, efisien, dan efektif.

Transparansi adalah keterbukaan dalam proses perencanaan, penyusunan, pelaksanaan anggaran pemerintah, hal tersebut memberi arti bahwa anggota masyarakat memiliki hak dan akses yang sama untuk mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat, terutama pemenuhan kebutuhan hidup masyarakat. Akuntabilitas adalah pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai perencanaan, penyusunan dan pelaksanaan harus benar – benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaran tersebut, tetapi juga berhak menutut pertanggungjawaban atas rencana maupun pelaksanaan anggaran tersebut.

Dalam penerapan anggaran berbasis kinerja, lima komponen pokok yang harus bekerja dengan baik, yaitu :

1. Satuan kerja

Sebagai penanggungjawab pelaksana kegiatan untuk mencapai output yang diharapkan dari kegiatan atau subkegiatan.

2. Kegiatan

3. Output/keluaran

Merupakan hasil dari pelaksanaan kegiatan satuan kerja. 4. Standar biaya

Perhitungan biaya input dan biaya output didasarkan pada standar biaya yang telah ditetapkan, baik yang bersifat umum maupun khusus. 5. Jenis belanja

Setiap rencana belanja harus dibebankan pada jenis belanja sesuai dengan kriteria yang telah ditetapkan oleh Menteri Keuangan.

Untuk dapat menerapkan anggaran berbasis kinerja diperlukan langkah – langkah pokok sebagai berikut :

1. Penyusunan rencana strategi, yang mencakup pertanggungjawaban/pelaksanaan program.

2. Sinkronisasi, yakni sinkronisasi program dan kegiatan/subkegiatan. Langkah ini dimaksudkan untuk :

a. Menata alur keterkaitan antara subkegiatan, kegiatan dan program terhadap kebijakan yang melandasi.

b. Memastikan bahwa kegiatan/subkegiatan yang diusulkan benar – benar akan menghasilkan output yang mendukung pencapaian sasaran/kinerja program.

c. Memastikan bahwa sasaran/kinerja program akan mendukung pencapaian tujuan kebijakan.

3. Penyusunan kerangka acuan, yang menguraikan dengan jelas bagaimana program dan isinya terkait dengan upaya mencapai tujuan kebijakan yang melandasinya. Kerangka acuan harus menggambarkan :

a. Uraian mengenai pengertian kegiatan dan mengapa kegiatan perlu dilaksanakan dalam hubungan dengan tugas pokok dan fungsi. b. Satuan kerja/personil yang bertanggungjawab melaksanakan

kegiatan untuk mencapai output dan siapa sasaran yang akan menerima layanan dari kegiatan.

c. Rincian pendekatan/metodologi dan jangka waktu yang diperlukan dalam pelaksanaan kegiatan.

d. Uraian singkat mengenai kegiatan yang akan dilaksanakan serta melengkapi dengan uraian alur pikir keterkaitan antara kegiatan/subkegiatan.

e. Data input sumber daya yang diperlukan, terutama perkiraan biayanya.

f. Sistem monitoring, evaluasi hasil/keluaran dari pelaksanaan kegiatan.

4. Perumusan/penerapan indikator kinerja

instansi pemerintah. Ukuran penilaian didasarkan pada indikator sebagai berikut :

a. Masukan (input) yaitu tolak ukur kinerja berdasarkan tingkat atau besaran sumber dana, sumber daya manusia, material, waktu, teknologi dan sebagainya yang digunakan untuk melaksanakan program dan atau kegiatan/subkegiatan.

b. Keluaran (output) yaitu tolak ukur kinerja berdasarkan produk (barang/jasa) yang dihasilkan dari program atau kegiatan/subkegiatan sesuai dengan masukan yang digunakan. c. Hasil (outcome) yaitu tolak ukur kinerja berdasarkan tingkat

keberhasilan yang dapat dicapai berdasarkan keluaran program dan atau kegiatan/subkegiatan yang sudah dilaksanakan.

d. Manfaat (benefit) yaitu tolak ukur kinerja berdasarkan tingkat kemanfaatan yang dapat dirasakan sebagai nilai tambah bagi masyarakat dan pemerintah.

e. Dampak (impact) yaitu tolak ukur berdasarkan dampaknya terhadap kondisi makro yang ingin dicapai dari manfaat.

Adapun ilustrasi dari pengukuran indikator kinerja sebagai berikut :

Tabel 2.1

Pengukuran Indikator Kinerja

Sektor Input Output Outcome Benefit Impact

Pendidikan Rasio guru Hukum Anggaran Kasus yang

ada

5. Pengukuran kinerja/akuntabilitas kinerja

Anggaran berbasis kinerja perlu didukung oleh akuntabilitas kinerja yang menunjukkan pertanggungjawaban instansi pemerintah atas keberhasilan atau kegagalan pengelolaan dan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang dilakukan secara periodik diukur dengan indikator kinerja yang telah ditetapkan sebelumnya. Agar akuntabilitas kinerja dapat berjalan dengan baik diperlukan sistem pengukuran kinerja dan sistem pengelolaan kinerja yang dapat bekerja secara sinergis.

6. Pelaporan kinerja

akuntabilitas kinerja yang disusun secara jujur, objektif dan transparan. Laporan akuntabilitas kinerja menguraikan tentang pertanggungjawaban pelaksanaan tugas dan fungsi dalam rangka pencapaian visi dan misi serta berguna sebagai bahan evaluasi atau umpan balik bagi pihak – pihak yang bersangkutan.

2.1.5 Penerapan Belanja Daerah Berbasis Kinerja

Komponen berikutnya dari APBD adalah belanja daerah. Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat. Perlindungan dan peningkatan kualitas kehidupan masyarakat dimaksud diwujudkan dalam bentuk pelayanan dasar, pendidikan, penyediaan fasilitas, pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Belanja daerah harus mempertimbangkan analisis standar belanja, standar harga, tolak ukur kinerja, dan standar pelayanan minimal yang ditetapkan sesuai dengan peraturan perundang-undangan (pasal 166).

pengembangan kapabilitas dan efektivitas pemerintah daerah. Secara umum belanja daerah terdiri dari :

1. Belanja aparatur, terbagi atas belanja pegawai (gaji), barang dan jasa, perjalanan dinas, dll.

2. Belanja publik, terbagi atas belanja pegawai, perjalanan dinas, biaya pemeliharaan, dll.

Arah kebijakan umum pengelolaan belanja daerah dapat dikemukakan sebagai berikut :

1. Mengalokasikan anggaran sesuai dengan tugas pokok dan fungsi Satuan Kerja Perangkat Daerah (SKPD) dan rencana strategis SKPD secara adil.

2. Kinerja SKPD menjadi pertimbangan dalam alokasi anggaran.

3. Bidang – bidang strategis yang perlu mendapatkan perhatian utama dalam alokasi anggaran.

4. Setiap SKPD dalam mendistribusikan anggarannya harus memperhatikan prinsip value for money (efektif, efisien, dan ekonomis).

1. Belanja daerah

Belanja daerah merupakan perkiraan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum.

Jenis – jenis belanja sebagai berikut : a. Belanja tidak langsung

Belanja yang dianggarkan tidak terkait secara langsung dengan pelaksana program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

b. Belanja langsung

Belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung dari suatu kegiatan dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal. Ketiga jenis belanja langsung untuk melaksanakan program dan kegiatan pemerintahan daerah ini dianggarkan pada belanja SKPD bersangkutan.

2. Pengeluaran pembiayaan daerah

Jenis – jenis pembiayaan daerah : a. Penerimaan pembiayaan

Semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun – tahun anggaran berikutnya. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, penerimaan piutang daerah.

b. Pengeluaran pembiayaan

Pengeluaran yang akan diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun – tahun anggaran berikutnya. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penerimaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah.

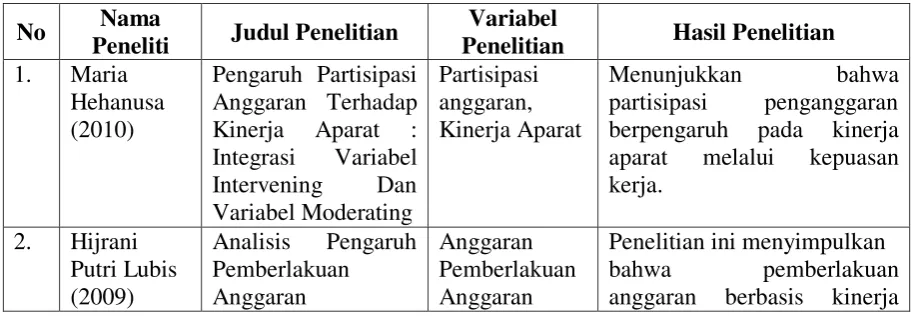

2.2Penelitian Terdahulu

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian

Variabel

Penelitian Hasil Penelitian

Berbasis Kinerja signifikan positif terhadap kinerja keuangan pemerintah

Penelitian ini menunjukkan bahwa dengan membangun suatu sistem anggaran berbasis kinerja yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang secara umum indikator kinerja yang digunakan dalam dokumen anggaran tersebut belum memenuhi kriteria indikator kinerja yang baik..

Dengan demikian,

persyaratan mendasar dalam penerapan bentuk sederhana performance based budgeting belum terpenuhi dalam

penyusunan APBD

Kabupaten Tanah Datar tahun anggaran 2009 dan 2010 5. Margaretha

LAKIP yang diterbitkan oleh kementrian pendayagunaan aparatur negara RI

2.3Kerangka Konseptual dan Hipotesis

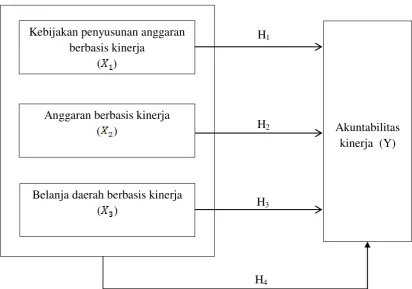

2.3.1 Kerangka Konseptual

Menurut Erlina (2011) menyatakan bahwa kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor – faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan menghubungkan secara teoritis antara variabel – variabel penelitian, yaitu variabel bebas, dan variabel terikat.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual sebagai berikut :

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Menurut Erlina (2011) “Hipotesis merupakan proporsi yang dirumuskan dengan maksud untuk di uji secara empiris”. Proporsi merupakan

ungkapan atau pernyataan yang dapat dipercaya, dapat disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena – fenomena. Hipotesis merupakan penjelasan

Kebijakan penyusunan anggaran berbasis kinerja

( )

Anggaran berbasis kinerja ( )

Belanja daerah berbasis kinerja ( )

sementara mengenai prilaku, fenomena atau keadaan tertentu yang telah terjadi atau yang akan terjadi. Berdasarkan dari kerangka konseptual di atas, maka penulis mengemukakan hipotesis sebagai berikut :

H1 : Kebijakan penyusunan anggaran berbasis kinerja berpengaruh secara parsial terhadap akuntabilitas kinerja instansi pemerintah di Kabupaten Asahan.