PENGARUH MODAL KERJA TERHADAP TINGKAT PROFITABILITAS (STUDI KASUS PADA KELOMPOK TERNAK MITRA SALUYU PAGERAGEUNG

TASIKMALAYA)

Asep Saeful Falah

ABSTRAK

Penelitian ini bertujuan tuntuk mengetahui: 1). Modal kerja kelompok ternak mitra saluyu pagerageung-tasikmalaya dari tahun 2006-2015; 2) tingkat profitabilitas kelompok ternak mitra saluyu pagerageung-tasikmalaya dari tahun 2006-2015; dan 3) besarnya pengaruh modal kerja terhadap tingkat profitabilitas kelompok ternak mitra saluyu Pagerageung-Tasikmalaya.

Metode yang digunakan dalam penelitian ini adalah metode deskriktif korelatif dengan jenis peneitian study kasus. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Alat analisis yang digunakan adalah rasio keuangan yaitu perputaran modal kerja dan rasio profitabilitas. Dan untuk menguji pengaruh digunakan regresi sederhana dan koefisien penentu.

Hasil penelitian menunjukan bahwa: 1). Perhitungan perputaran modal kerja pada tahun 2006 sebesar 19,688 kali, 2007 sebesar 20,641 kali 2008 sebesar 18,951 kali, 2009 sebesar 19,447 kali, tahun 2010 sebesar 21,657 kali, tahun 2011 sebesar 24,838, tahun 2012 sebesar 23,755, tahun 2013 sebesar 25,95 kali , tahun 2014 sebesar 26,648 kali dan tahun 2015 sebesar 27,648 kali; 2). Pertitungan tingkat profitabilitas (ROA) pada tahun 2004 sebesar 38,517 %, tahun 2005 sebesar 42,517% , tahun 2008 sebesar 43,800% , tahun 2009 sebesar 44,161%, tahun 2010 sebesar 42,619%, tahun 2011 sebesar 45,693%, tahun 2012 sebesar 53,210%, tahun 2013 sebesar 55,501%, tahun 2014 sebesar 48,731%, dan tahun 2105 adalah sebesar 55,514%; 3). Pengaruh modal kerja terhadap tingkat profitabilitas sebesar 65,90 % dan 34,10 % dipengaruhi oleh faktor lain.

Kata kunci : Modal Kerja, Profitabilitas

ABSTRACT

This study aims to determine: 1). Working capital Mitra Saluyu Breeder Community Pagerageung-tasikmalaya from 2006 to 2015; 2) the level of profitability Mitra Saluyu Breeder Community Pagerageung-Tasikmalaya from 2006 to 2015; and 3) the magnitude of the effect of working capital on profitability levels Mitra Saluyu Breeder Community Pagerageung-Tasikmalaya

The method used in this study was the correlative descriptive method with the type of case study. The data used in this study were primary data and secondary data. Analysis tools used financial ratios namely working capital turnover and profitability ratios. And to examine the effect used simple linear regression and koefisien determinasi.

is equal to 55.514%; 3). Effect of working capital on profitability rate of 65.90% and 34.10% influenced by other factors.

Keywords: Working Capital, Profitabilitas

LATAR BELAKANG MASALAH

Dalam masa pembangunan seperti

saat ini, persaingan di dunia usaha baik di

sektor industri maupun jasa semakin tajam.

Hal ini menyebabkan setiap perusahaan

berupaya untuk dapat mempertahankan

kelangsungan hidup perusahaan. Dalam

menjalankan operasinya setiap perusahaan

selalu diarahkan pada pencapaian tujuan

yang telah ditetapkan. Tujuan utama

perusahaan untuk memaksimalkan profit dari

aktivitas usaha yang dijalankan baik usaha

jangka pendek maupun jangka panjang.

Kelangsungan hidup perusahaan dipengaruhi

oleh banyak hal antara lain profitabilitas perusahaan itu sendiri.

Profitabilitas merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang

dilakukan oleh perusahaan. Pentingnya

profitabilitas dapat dilihat dengan mempertimbangkan dampak yang berasal

dari ketidakmampuan perusahaan dalam

mendapatkan laba yang maksimal untuk

mendukung kegiatan operasionalnya.

Profitabilitas merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang

dilakukan oleh perusahaan. Pentingnya

profitabilitas dapat dilihat dengan mempertimbangkan dampak yang berasal

dari ketidakmampuan perusahaan dalam

mendapatkan laba yang maksimal untuk

mendukung kegiatan operasionalnya.

Modal kerja merupakan masalah

pokok yang sering kali dihadapi oleh

perusahaan, karena hampir semua perhatian

untuk mengelola modal kerja dan aktiva

lancar yang merupakan bagian yang cukup

besar dari aktiva, setiap perusahaan selalu

membutuhkan modal kerja. Salah satu yang

penting yang harus diperhatikan untuk

menunjang aktivitas perusahaan adalah

modal kerja (working capital). Modal kerja

merupakan keseluruhan aktiva lancar yang

bisa dijadikan uang kas yang dimiliki

perusahaan, atau dana yang harus tersedia

untuk membiayai kegiatan operasi

perusahaan sehari-hari, misalnya untuk

membayar gaji pegawai, membeli bahan

baku/barang dagangan, membayar ongkos

angkutan, membayar hutang dan sebagainya.

(Bambang Riyanto, 2008:57)

Identifikasi Masalah

Bertitik tolak dari latar belakang

tersebut maka masalah yang ada dapat di

identifikasikan sebagai berikut :

1. Bagaimana Modal Kerja yang di miliki

oleh Kelompok Ternak Sapi Perah Mitra

2. Bagaimana Tingkat Profitabilitas pada Kelompok Ternak Sapi Perah Mitra

Saluyu Kecamatan Pagerageung?

3. Bagaimana pengaruh modal kerja

terhadap tingkat profitabilitas Kelompok Ternak Sapi Perah Mitra

Saluyu Kecamatan Pagerageung?

Tujuan Penelitian

2 Tingkat Profitabilitas pada Kelompok Ternak Sapi Perah Mitra Saluyu

Kecamatan Pagerageung.

3 Pengaruh Modal Kerja Terhadap

Tingkat Profitabilitas Kelompok Ternak

Sapi Perah Mitra Saluyu Kecamatan

Pagerageung.

Kerangka Pemikiran

Setiap perusahaan dalam

menjalankan usahanya selalu membutuhkan

modal kerja yang cukup, modal kerja

merupakan hal yang sangat penting bagi

perusahaan karena dibutuhkan untuk

membiayai kegiatan operasional perusahaan.

Modal kerja merupakan suatu

keharusan yang harus ada dan dimiliki oleh

setiap perusahaan guna membiayai kegiatan

operasi perusahaan, dimana modal kerja

tersebut dapat diperoleh dari pemilik

perusahaan maupun dari pihak luar

perusahaan. Modal kerja yang terdapat

dalam perusahaan mencerminkan keadaan

jumlah aktiva lancar dan aktiva tetap pada

saat tertentu serta jumlah sumber modal

jangka pendek dan sumber jangka panjang

yang digunakan untuk membelanjai aktiva

tersebut pada saat tertentu. Besarnya dana

yang digunakan perusahaan, baik itu modal

sendiri, hutang jangka panjang dan hutang

jangka pendek. Maka perusahaan diharapkan

mampu mengelola secara efisien. Karena

sumber-sumber dana tersebut merupakan

sumber dana perusahaan dalam menjalankan

operasinya.

Menurut Agus Sartono (2010:385)

ada dua pengertian modal kerja, yang

pertama gross working capital, adalah keseluruhan aktiva lancar, sementara

pengertian net working capital adalah

kelebihan aktiva lancar diatas utang lancar.

Aktiva lancar yang terdiri dari kas,

piutang dan persediaan atau seluruh aktiva.

Laba yang diperoleh persahaan tergantung

pada aktivitas perputaran modal kerja.

Bambang Riyanto (2001 : 62) menyatakan

bahwa: “periode perputaran modal kerja

dimulai pada saat dimana kas diinvestasikan

dalam komponen-komponen modal kerja

sampai saat dimana kembali lagi menjadi

kas”.

Modal kerja yang cukup tentunya

akan menguntungkan bagi perusahaan

disamping bagi perusahaan untuk beroperasi

lebih optimal dalam menentukan kebutuhan

Konsep modal kerja diantaranya

adalah sebagai berikut:

a. Konsep kuantitatif

Konsep ini menunjukan jumlah dana

yang tersedia untuk tujuan operasi

jangka pendek. Konsep ini menganggap

bahwa modal kerja adalah jumlah aktiva

lancar.

b. Konsep kuantitatif

Menurut konsep ini modal kerja adalah

kelebihan aktiva lancar terhadap utang

lancar.

c. Konsep fungsional

Konsep ini mendasarkan pada fungsi dana

dalam menghasilkan pendapatan.

Modal kerja yang difokuskan dalam

penelitian ini adalah modal kerja kuantitatif

karena merupakan selisih dari jumlah aktiva

lancar dengan kewajiban lancar sehingga

likuiditas perusahaan dapat terjaga.

Utang lancar adalah kewajiban-kewajiban

lancer yang akan diselesaikan

pembayarannya dengan menggunakan

sumber-sumber ekonomi yang

diklasifikasikan sebagai aktiva lancer dengan

menciptakan utang baru.

Pengelolaan modal kerja yang baik pada

perusahaan akan terlihat pada tingkat

profitabilitas yang berguna untuk menetapkan kinerja perusahaan. Untuk

menghasilkan profitabilitas maka diperlukan

adanya penggunaan perputaran modal kerja

yang tinggi sehingga profitabilitas akan meningkat.

Bambang Riyanto (2001 : 35)

menyatakan bahwa :“Profitabilitas suatu perusahaan menunjukan perbandingan antara

laba dengan aktiva atau modal yang

menghasilkan laba tersebut. Dengan kata

lain profitabilitas juga dapat diartikan sebagai kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu.”

Rasio profitabilitas mencerminkan hasil akhir dari seluruh kebijkan keuangan

dan keputusan operasional. Brigham Houston (2010 : 146 ) menyatakan bahwa : Rasio profitabilitas adalah sekelompok rasio

yang menunjukan kombinasi dari pengaruh

likuiditas, manajemen aset, dan utang pada

hasil operasi.

Brigham Houston (2010 : 148) Return On Asset merupakan rasio laba bersih terhadap total aset mengukur pengembaian

atas total aset setelah bunga dan pajak.

Dari pembahasan diatas maka modal

kerja terhadap profitabilitas mempunyai hubungan yang sangat erat dan tidak dapat

dipisahkan, dimana modal kerja merupakan

bagian dari keseluruhan modal yang

menghasilkan laba dan apabila terjadi

perputaran pada modal kerja maka akan

mempengaruhi profitabilitas.

Nurhayati dalam penelitiannya yang

berjudul pengaruh modal kerja terhadap

profitabilitas pada perusahaan sektor industri makanan dan minuman yang terdaftar di

Bursa Efek Indonesia menunjukan

piutang secara simultan berpengaruh

signifikan terhadap profitabilitas. dan secara parsial variabel perputaran

persediaan berpengaruh signifikan

terhadap profitabilitas (ROA).

Eva Larasati, Selmita Paranoan

dalam penelitiannya yang berjudul

pengaruh modal kerja terhadap

profitabilitas studi kasus pada perusahaan manufaktur yang terdaftar di bursa efek

indonesia menunjukan Hasil penelitian

menunjukkan semua variabel Independen

dapat berpengaruh terhadap profitabilitas secara simultan. Namun hanya satu

variabel independen yaitu number of days

inventories (jumlah hari persediaan) dapat

mempengaruhi profitabilitas, ketika diuji secara parsial.

Metodelogi Penelitian

Metode yang digunakan dalam penelitian

ini adalah metode deskriktif korelatif

yaitu metode yang menggambarkan

hubungan antara dua variabel atau lebih.

Jenis penelitian yang digunakan adalah

study kasus (cash study). Data yang digunakan dalam penelitian ini meliputi

data primer dan data sekunder. Data

primer adalah data yang diperoleh secara

langsung dari subjek dan objek penelitian.

Data primer diperoleh melalui observasi

dan wawancara. Data sekunder adalah data

yang sudah dikumpulkan oleh pihak lain.

Data sekunder diperoleh melalui studi

dokumentasi dan studi pustaka

.

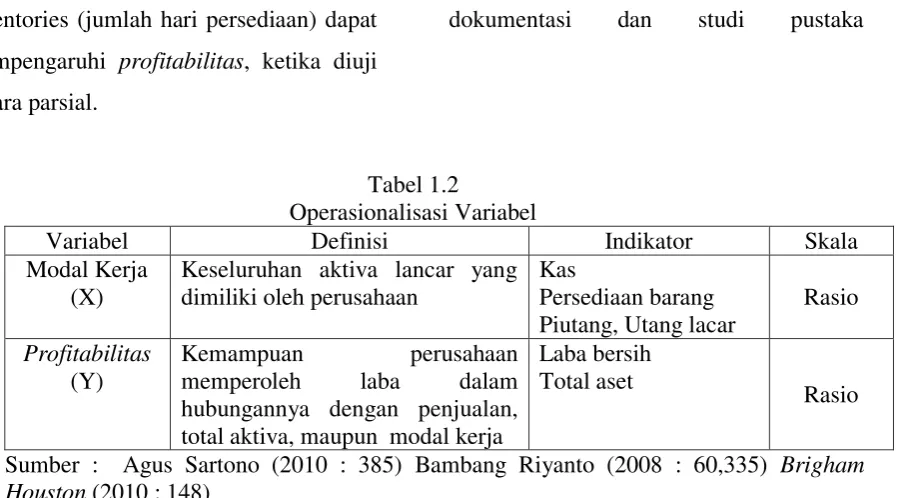

Tabel 1.2

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Modal Kerja (X)

Keseluruhan aktiva lancar yang dimiliki oleh perusahaan

Kas

Persediaan barang Piutang, Utang lacar

Rasio

Profitabilitas (Y)

Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal kerja

Laba bersih Total aset

Rasio

Alat Analisis

1. Perhitungan dengan rasio keuangan

erputaran modal kerja enjualan bersih

aba ersih otal ktiva

Dalam penghitungan rumus

penulis menggunakan bantuan

Microcoft excel 2007 bertujuan untuk mempermudah perhitungan.

2. Regresi Sederhana

Ῡ = a + bX

∑ ∑ ∑ ∑ ∑

∑ ∑

Dalam penghitungan rumus

penulis menggunakan bantuan software SPSS (statistical product and service solution) versi 16.0 yang biasa digunakan untuk menganalisis statistika

bertujuan untuk mempermudah

perhitungan.

3. Koefisien penentu

Menurut Riduwan dan Akdon (2013:80)

untuk menghitung r (Nilai Koefisien

Korelasi) bisa menggunkan rumus

sebagai berikut:

∑ ∑ ∑ √ ∑ ∑ ∑ ∑

Dalam penghitungan rumus penulis

menggunakan bantuan software SPSS (statistical product and service solution) versi 16.0 yang biasa digunakan untuk menganalisis statistika

bertujuan untuk mempermudah

perhitungan.

Uji Hipotesis

√

√

TINJAUAN PUSTAKA

Manajemen keuangan

merupakan seluruh aktivitas atau

kegiatan perusahaan yang berhubungan

dengan upaya untuk mendapatkan dana

perusahaan dengan meminimalkan

biaya serta upaya penggunaan dan

pengalokasian dana tersebut secara

efisien dalam memaksimalkan nilai

perusahaan yaitu harga dimana calon

pembeli siap atau bersedia

membayarnya jika suatu perusaahaan

menjualnya.

Setiap perusahaan baik yang

besar maupun yang kecil selalu

membutuhkan modal kerja untuk

membiayai kegiatan operasionalnya,

baik yang bergerak dalam bidang

industri, dagang maupun jasa. Modal

kerja sering kali digunakan dalam

mengevaluasi kemampuan perusahaan

untuk memenuhi utang yang telah jatuh

modal kerja menurut para ahli adalah

sebagai berikut:

Menurut Brigham Houston yang

diterjemahkan oleh Ali Akbar Yulianto

(2011: 258) menyatakan bahwa modal

kerja adalah seluruh aset jangka pendek,

atau asset lancar (kas), efek yang dapat

diperjualbelikan, dan piutang usaha.

Agus Sartono (2010 : 385) ada dua

pengertian modal kerja yaitu:

1. Gross working capital adalah keseluruhan aktiva lancar

2. Net working capital adalah kelebihan aktiva lancar diatas

utang lancar.

Komponen-komponen modal kerja

Adapun komponen-komponen

modal kerja menurut Bambang Riyanto

(2001:130) adalah semua aktiva lancar

yang dalam jangka waktu pendek (satu

tahun) dapat berubah kembali menjadi

uang kas. Komponen modal kerja terdiri

dari aktiva lancar dan hutang lancar

yaitu :

1. Kas

Kas dapat diartikan sebagai nilai

uang kontan yang ada dalam perusahaan

beserta pos-pos yang lain yang dalam

jangka waktu pendek dapat diuangkan

sebagai alat pembayaran kebutuhan

finansial, yang mempunyai sifat paling

tinggi likuiditasnya.

Adapun besar kecilnya piutang

dipengaruhi oleh bebarapa faktor:

a) Volume Penjualan

Makin besar jumlah penjualan

kredit dari keseluruhan penjualan

akan memperbesar jumlah piutang

dan sebaliknya.

b) Syarat Pembayaran Bagi Penjualan

Kredit

Semakin panjang batas waktu

pembayaran kredit berarti semakin

besar jumlah piutang dan

sebaliknya.

c) Ketentuan Tentang Batas Volume

Penjualan Kredit

Apabila batas waktu maksimal

volume penjualan kredit ditetapkan

dalam jumlah yang relatif besar

maka besarnya piutang juga

semakin besar.

d) Kebiasaan Membayar Para

Pelanggan Kredit

Apabila kebiasaan membayar dari

pelanggan dari penjualan kredit

mundur dari waktu. Apabila

kegiatan penagihan piutang dari

perusahaan bersifat aktif dan

penagihan pelanggan melunasinya

maka akan besarnya jumlah piutang

relatif kecil, tetapi apabila kegiatan

penagihan piutang bersifat pasif

maka besarnya jumlah piutang

2. Persediaan (Inventory)

Persediaan (inventory) merupakan

bagian utama dari modal kerja yang

pada setiap saat mengalami perubahan.

Masalah investasi dalam inventory

merupakan masalah pembelajaran aktif

seperti halnya investasi dalam

aktiva-aktiva lainnya. Masalah penentuan

besarnya investasi atau alokasi modal

dalam inventory mempunyai efek yang

langsung terhadap keuntungan.

Sumber dan Penggunaan Modal Kerja

Sumber Modal Kerja

Untuk memenuhi kebutuhan

modal kerja, perusahaan harus mencari

sumber-sumber permodalan yang sesuai

dengan kebutuhannya.

Menurut Dwi Prastowo

(2008:115) bahwa: “Setiap transaksi

yang menyebabkan naiknya modal kerja

disebut sumber modal kerja. Sebaliknya

transaksi yang menyebabkan penurunan

modal kerja disebut penggunaan modal

kerja.” Sumber-sumber modal kerja yang akan menambah jumlah modal

kerja,

Menurut Dwi Prastowo (2008 :

117) modal kerja dapat berasal dari:

1. Hasil operasi usaha, yaitu jumlah

net income yang tampak dalam

laporan perhitungan laba rugi

ditambah dengan depresiasi.

Jumlah modal kerja yang berasal

dari hasil operasi perusahaan.

2. Keuntungan dari penjualan

surat-surat berharga (investasi jangka

pendek). Surat berharga yang

dimiliki perusahaan utang jangka

pendek. Efek adalah salah satu

elemen aktiva lancar yang segera

dapat dijual dan menimbulkan

keuntungan bagi perusahaan.

Dengan adanya penjualan surat

berharga ini menyebabkan

terjadinya perubahan dalam unsur

modal kerja yaitu bentuk surat

berharga menjadi kas. Keuntungan

yang diperoleh dari penjualan

surat berharga ini merupakan

suatu sumber untuk

bertambahnya modal kerja,

sebaliknya apabila penjualan itu

terjadi kerugian maka akan

menyebabkan kurangnya modal

kerja.

3. Penjualan aktiva tidak lancar,

perubahan dari aktiva ini menjadi

kas dan piutang akan

menyebabkan bertambahnya

modal kerja sebesar hasil

penjualan tersebut.

Sedangkan menurut Irham Fahmi

(2011 : 179) secara garis besar sumber

modal kerja dibedakan menjadi:

1. Simple capital structure, yaitu

menggunakan modal sendiri saja

dalam struktur modalnya.

2. Complex capital structure, yaitu

jika perusahaan tidak hanya

menggunakan modal sendiri

tetapi juga menggunakan modal

pinjaman dalam struktur

modalnya.

Adapun menurut Agnes Sawir

(2005 : 141) sumber-sumber modal

kerja yang akan menambah modal kerja

terdiri dari:

1. Adanya kenaikan sektor modal,

baik yang berasal dari laba

maupun penambahan modal

saham.

2. Adanya pengurangan atau

penurunan aktiva tetap karena

adanya penjualan aktiva tetap

maupun melalui proses

depresiasi.

3. Ada penambahan jangka

panjang, dalam bentuk obligasi

atau utang jangka panjang

lainnya.

Penggunaan Modal Kerja

Adapun

penggunaan-penggunaan modal kerja yang

mengakibatkan turunnya modal kerja

menurut Agnes Sawir (2005 : 142)

adalah:

1. Berkurangnya modal sendiri

karena kerugian maupun

pengembalian privasi oleh

pemilik perusahaan.

2. Pembayaran utang-utang jangka

panjang.

3. Adanya penambahan atau

pembelian aktiva tetap.

Sedangkan

penggunaan-penggunaan modal kerja yang

mengakibatkan turunnya modal kerja

menurut Agnes Sawir (2005 : 142)

adalah:

1. Berkurang modal sendiri karena

kerugian maupun pengembalian

privasi oleh pemilik perusahaan.

2. Pembayaran utang-utang jangka

panjang.

3. Adanya penambahan atau

pembelian aktiva tetap.

4. Penjualan saham atau obligasi,

untuk menambah dana atau

modal kerja yang dibutuhkan.

Perusahaan dapat pula

mengadakan emisi saham baru atau

meminta kepada pemilik perusahaan

untuk menambah modalnya.

Disamping itu perusahaan juga dapat

mengeluarkan obligasi atau bentuk

utang jangka panjang lainnya guna

memenuhi kebutuhan modal kerjanya.

Pemakaian atau penggunaan

modal kerja akan menyebabkan

perubahan bentuk maupun penurunan

jumlah aktiva lancar yang dimiliki

penggunaan aktiva untuk melunasi

atau membayar utang lancar, maka

penggunaan aktiva lancar ini tidak

mengakibatkan penurunan jumlah

modal kerja karena penurunan aktiva

lancar tersebut diikuti atau diimbangi

dengan penurunan utang lancar dalam

jumlah yang sama.

Seperti yang telah disebutkan

di atas, setiap penggunaan modal

kerja dapat menyebabkan pengurangan

aktiva lancar menurut Dwi Prastowo

(2008 : 121) antara lain:

a. Pengeluaran biaya jangka

pendek dan pembayaran

utang-utang jangka pendek

b. Adanya pemakaian prive yang

berasal dari keuntungan.

c. Kerugian usaha atau kerugian

insidentil yang memerlukan

pengeluaran kas.

d. Pembentukan dana untuk

tujuan tertentu seperti dana

pensiunan pegawai,

pembayaran bunga obligasi

yang telah jatuh tempo,

penempatan kembali aktiva

tidak lancar.

e. Pembelian tambahan aktiva

tetap, aktiva tidak berwujud,

dan investasi jangka panjang.

f. Pembayaran utang jangka dan

pembelian kembali saham

perusahaan.

Dari sumber-sumber dan

penggunaan modal kerja di atas dapat

disimpulkan apabila dana didefinisikan

sebagai modal kerja, maka laporan

perubahan posisi keuangan

menjelaskan sumber dan penggunaan

dana untuk menunjukan besar kecilnya

modal kerja pada setiap pos-pos aktiva

lancar dan utang lancar.

Metode Pengukuran Modal Kerja Dalam penelitian ini penulis

menggunakan Agus Sartono (2011 :

393) menyatakan bahwa : “Metode

perputaran modal kerja ini berbeda

dengan metode keterikatan dana, karena

metode ini menggunakan kebutuhan

modal kerja dengan memperhatikan

perputaran elemen pembentuk modal

kerja itu sendiri”.

Modal kerja akan selalu berputar

dalam perusahaan selama perusahaan

yang bersangkutan dalam berjalan.

Pengukuran perputaran modal kerja

menggunakan rumus :

Tujuan didirikannya perusahaan

adalah memperoleh laba (profit), maka

wajar apabila profitabilitas menjadi perhatian utama para analis dan

investor. Tingkat profitabilitas yang konsisten akan menjadi tolok ukur

bagaimana perusahaan tersebut mampu

bertahan dalam bisnisnya dengan

memperoleh return yang memadai

dibanding dengan risikonya.

Pengertian profitabilitas menurut Bambang Riyanto (2008 : 35)

adalah sebagai berikut: “kemampuan

suatu perusahaan untuk menghasilkan

laba selama periode tertentu”.

Sedangkan menurut Agus

Sartono (2010 : 390) bahwa:

“profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan total aktiva

maupun modal sendiri”

Mamduh Hanafi (2012 : 81 )

menyatakan bahwa rasio profitabilitas mengukur kemampuan perusahaan

menhasilkan keuntungan (profitabilitas)

pada tingkat penjualan, aset, dan modal

saham. Ada tiga rassio yang sering

dibicarakan, yaitu: profit margin, return on total asset (ROA), dan return on

equity (ROE).

PEMBAHASAN

Modal Kerja Kelompok Ternak Mitra Saluyu

Objek penelitian yang

digunakan adalah Kelompok ternak

mitra saluyu selama periode 2004 sd

2013 yang diteliti merupakan semua

aktivitas penjualaan pakan ternak yang

tersedia pada Kelompok Ternak Mitra

Saluyu diantaranya : Hampas, Dedak,

Tabel 1

Tabel Aktiva Lancar Pada Kelompok Ternak Mitra Saluyu

No Tahun Penjualan Bersih (a)

Aktiva

Lancar (b)

Utang

Lancar (c) (d)=(b)-(c)

(e) =

(a)/(d)

1. 2006 641.725.100 42.595.445 10.000.000 32.595.445 19,689

2. 2007 682.326.700 44.056.521 11.000.000 33.056.521 20,641

3. 2008 660.625.400 44.859.157 10.000.000 34.859.157 18,951

4. 2009 691.156.700 44.540.737 9.000.000 35.540.737 19,447

5. 2010 700.044.000 42.324.147 10.000.000 32.324.147 21,657

6. 2011 799.068.050 42.171.105 10.000.000 32.171.105 24,838

7. 2012 770.369.200 43.429.306 11.000.000 32.429.306 23,755

8. 2013 780.973.450 40.095.086 10.000.000 30.095.086 25,950

9. 2014 831.883.250 46.217.458 15.000.000 31.217.458 26,648

10. 2015 854.804.700 40.917.676 10.000.000 30.917.676 27,648

Perhitungan Profitabilitas

Tabel 2

Perhitungan Perputaran Modal Kerja Pada Tahun 2006 - 2015

No Tahun Laba

Bersih Total Aset Roa

Rata-rata

Industri

1. 2006 32.946.594 85.537.039 0,385 100 38,5 9 %

2. 2007 40.719.196 95.770.717 0,425 100 42,5 9 %

3. 2008 42.751.561 97.605.718 0,438 100 43,8 9 %

4. 2009 42.338.967 95.874.704 0,442 100 44,2 9 %

5. 2010 38.859.893 91.179.040 0,426 100 42,6 9 %

6. 2011 43.892.008 96.058.113 0,457 100 45,7 9 %

7. 2012 50.519.992 94.944.298 0,532 100 53,2 9 %

8. 2013 50.003.003 90.093.089 0,555 100 55,5 9 %

9. 2014 48.677.026 99.889.484 0,487 100 48,7 9 %

Pengaruh Perputaran Modal Kerja Terhadap Tingkat Profiabilitas

1. Menunjukan bahwa hubungan (korelasi) antara modal kerja terhadap tingkat

profitabilitas sangat kuat positif, yaitu 0,812. Arti positif adalah hubungan antara variabel X dan Y searah. Maksud searah disini, semakin tinggi modal kerja, maka

semakin meningkat tingkat profitabilitas. Begitu juga sebaliknya, semakin kecil modal

kerja, maka semakin menurun tingkat profiitabilitas.

2. Kontribusi yang disumbangkan modal kerkja (X) terhadap tingkat profitabilitas (Y) = 65,9 %.

3. Membandingkan F tabel dan F hitung serta sig dan α

Ternyata : F hitung = 15,444 > F tabel = 5,32, maka ho ditolak

Ternyata : 0,004 < 0,05 , maka Ho ditolak.

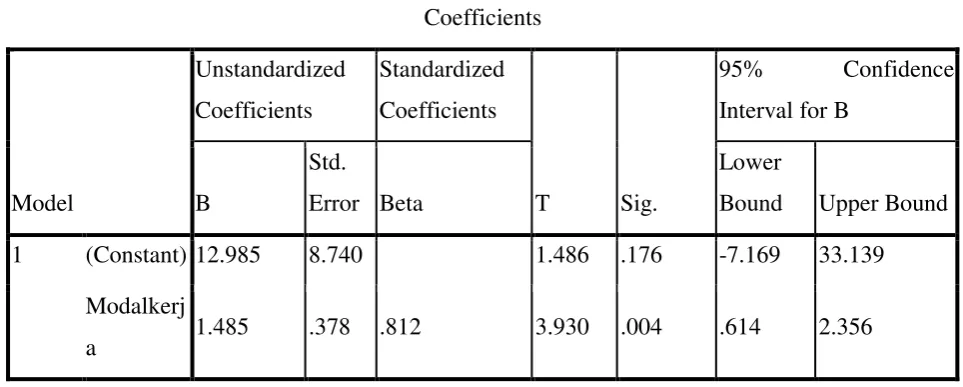

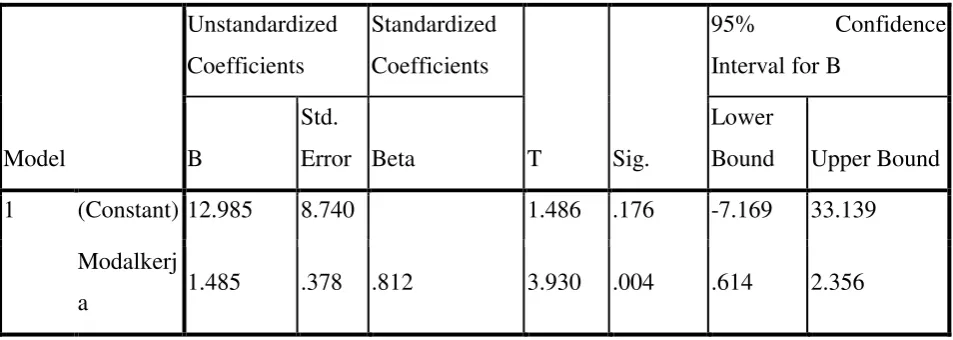

Tabel 4

Coefficients

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

95% Confidence

Interval for B

B

Std.

Error Beta

Lower

Bound Upper Bound

1 (Constant) 12.985 8.740 1.486 .176 -7.169 33.139

Modalkerj

a 1.485 .378 .812 3.930 .004 .614 2.356

Tabel 3

Model Summary

Model R R Square

Adjuste

d R

Square

Std. Error of

the Estimate

Change Statistics

R Square

Change F Change df1 df2 Sig. F Change

1 .812a .659 .616 3.68045 .659 15.444 1 8 .004

a. Predictors: (Constant), modalkerja

Tabel 4

Coefficients

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

95% Confidence

Interval for B

B

Std.

Error Beta

Lower

Bound Upper Bound

1 (Constant) 12.985 8.740 1.486 .176 -7.169 33.139

Modalkerj

a 1.485 .378 .812 3.930 .004 .614 2.356

a. Dependent Variable: profitabilitas

Dari tabel diatas Coefficient diatas menunjukan bahwa model persamaan regresi untuk

memperkirakan tingkat profitabilitas yang dipengaruhi modal kerja adalah : Y = 12,985 +

1,485 X.

Kaidah pengujian

Jika, t hitung ≤ t tabel , maka Ho diterima.

Jika, t hitung≥ t tabel, maka Ho ditolak.

Dari tabel coefficients diperoleh nilai t hitung = 3,930.

Nilai t tabel dapat dicari dengan menggunakan tabel t-student

t tabel = t (α/2)(n-2)

= t (0,05-/2)(10-2)

=t (0,025)(8)

= 2,306

Membandingkan t tabel dan t hitung

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian maka

penulis dapat menarik kesimpulan sebagai

berikut:

1. Modal kerja pada Kelompok

Ternak Mitra Saluyu

Modal kerja pada kelompok ternak mitra

saluyu dihitung dengan perputaran modal

kerja, perputaran modal kerja digunakan

untuk mengukur kemampuan modal kerja

berputar dalam dalam satu periode. Pada

tahun 2004 adalah sebesar 19,679 kali

terjadi kenaikan ada tahun 2005 menjadi

20,642 kali, pada tahun 2006 terjadi

penurunan menjadi 18,943 kali, pada tahun

2007 terjadi kenaikan pada tahun 2008 dan

tahun 2009 dengan rata-rata kenaikan 2,70

kali. Pada tahun 2010 terjadi penurunan

kemnali sebanyak 1,08 kali. Pada tahuh

berikutnya 2011-2013 terjadi kenaikan

dengan rata-rata kenaikan 1,3 kali.

2. Profitabilitas pada Kelompok Ternak Mitra Saluyu

Perhitungan profitabilitas dengan menggunakan ROA terlihat di Kelompok

Ternak Mitra Saluyu pada tahun 2004

sebesar 33,5 %, tahun 2007 sampai tahun

2007 terjadi kenaikan dengan rata-rata

kenaikan 1,4 %. Pada tahun berikutnya

2008-2013 terjadi kenaikan dan penurunan

dengan rata-rata 4 %.

3. Pengaruh modal kerja terhadap

tingkat profitabilitas

Berdasarkan hasil regresi, maka dapat

diketahui bahwa moddal kerja

berpengaruh signifikan terhadap

profitabilitas sebesar 65,90 % dan 34,10 % dipengaruhi oleh faktor lain.

Saran

Berdasarkan pada kesimpulan maka

penulis dapat memberikan saran sebagai

berikut:

1. Kelompok ternak hendaknya terus

melakukan kerja sama dengan

pengusaha ternak dan pihak-pihak lain

untuk mendapatkan tambahan modal

kerja, karena dengan penambahan

modal kerja yang besar

kecenderungan dapat meningkatkan

tinkat profitabilitas kelompok ternak tersebut.

2. Untuk meningkatkan profit pada kelompok ternak sebaiknya diadakan

penambahn anggota kelompok dan

dilakukan penambahan ternak yang

produktif, sehingga susu sapi yang

masuk pada kelompok akan

bertambah dengan demikian penjualan

pakan dan susu sapi akan meningkat

begitu juga dengan keuntungan, salah

satu cara yang bisa di tempuh adalah

dengan kerja sama dengan pihak lain

untuk mendapatkan kreddit sapi perah

3. Selain memperhatikan pengembalian

aset sebaiknya diperhatikan juga net

profit margin sehingga kelompok ternak harus memperhatikan tingkat

keuntungan setelah biaya pajak

dengan cara menambah anggota

kelompok yang memiliki sapi perah

produktif untuk menambah

penghasilan kelompok ternak, selain

itu juga untuk meningkatkan

penjualan kelompok ternak

menyangkut dengan pakan ternak,

untuk menambah sapi perah yang

produktif itu sendiri kelompok ternak

harus mengadakan kerjasama dengan

pengusaha ternak.

DAFTAR PUSTAKA

Akdon dan Ridwan, 2013. Rumus Dan Data Dalam Analisis Statistik Cetakan Ke-5. Bandung: Alfabeta Arikunto, Suharsimi. 2010. Prosedur

Penelitian. Jakarta: Rineka Cipta Brigham and Houston, 2010. Dasar-Dasar

Manajemen. Jakarta: Salemba Empat

Brigham and Houston, 2011. Dasar-Dasar Manajemen. Jakarta: Salemba Empat

Darmanto, dwi Prastowo dan Rifka Julianti. 2008. Analisis Laporan Keuangan Konsep Dan Aplikasi, Edisi Kedua, Cetakan Kedua. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Fahmi, Irfan. 2011. Analisis Laporan Keuangan. Cetakan Kesatu. Alfabeta. Bandung.

Munawir, 2002. Analisis Laporan Keuangan. Yogyakarta : Liberty. Mamduh M. Hanafi dan Abdul Halim.

2012. Analisis Laporan Keuangan. Yogyakarta: UPP AMP YPKN Nazir,Mohammad.2003. Metode

Penelitian. Jakarta: Galia Indonesia Riyanto, Bambang. 2008. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE

Sartono, Agus. 2010. Manajemen Keuangan Teori Dan Aplikasi. Yogyakarta: BPFE

Sartono, Agus. .2011. Manajemen Keuangan Teori Dan Aplikasi. Yogyakarta: BPFE

Sawir, Agnes. 2003. Analisis Kinerja Keuangan Dan Perencanaan Keuangan Perusahaan. Jakarta:PTGramedia Pustaka Utama.

Siregar ,Syofian.2013.Statistik Parametik Untuk Penelitian Kuantitatif. Jakarta: Bumi Aksara