SILABUS

PROGRAM STUDI AKUNTANSI KEUANGAN PUBLIK Program Studi Akuntansi D4

TAHUN AKADEMIK 2017/2018 Tujuan Instruksional :

1. Membimbing siswa untuk memahami organisasi perusahaan.

2. Melihat dan mengoreksi hasil kerja siswa baik Kasus dan Praktik Lapangan.

Sasaran Mata Kuliah :

1. Siswa memahami sistem operasional yang ada pada perusahaan, sehingga tampak batas wewenang dan tanggung jawab yang ada pada organisasi perusahaan.

2. Siswa mengetahui prosedur yang harus dilaksanakan agar organisasi perusahaan berjalan dengan baik dan pengendalian internal berjalan.

3. Siswa mampu merancang formulir-formulir yang dibutuhkan perusahaan.

4. Siswa mampu membuat bagan arus (flow chart) pada perusahaan, menunjukkan adanya hubungan suatu bagian dengan bagian yang lain dengan tidak mengabaikan internal chek.

5. Siswa mampu memahami laporan keuangan perusahaan yang disajikan berdasarkan standar akuntansi yang berterima umum.

Ketentuan Pengerjaan :

1. Tugas Praktik Sistem Informasi Akuntansi dibagi ke dalam dua bagian:

a. Tugas Lapangan yang akan dikumpulkan di 2 (dua) minggu sebelum akhir semester dan tiap pertemuan kuliah ditanya perkembangan tugas lapangan, untuk dapat mencari jalan keluar jika ada masalah.

b. Tugas Kasus dipresentasikan oleh mahasiswa. 2. Praktik dikerjakan permahasiswa.

3. Jawaban Kasus harus diketik rapi dengan format standar.

4. Jawaban Kasus harus dibagikan kepada mahasiswa lain dan Dosen dalam bentuk softcopy. 5. Satu minggu sesudah dikumpul akan dipresentasikan dengan menggunakan LCD di depan kelas. 6. Penentuan jadwal presentasikan berdasarkan:

a. Kesepakatan. b. Undian.

c. Ditentukan oleh Dosen.

7. Semua mahasiswa harus mendapatkan giliran, jika tidak mempresentasikan sesuai jadwal yang ditentukan, maka akan mengurangi nilai kelulusan.

Bentuk Laporan :

1. Cover: Tempat praktik SIA yaitu Nama Perusahaan yang dikunjungi Nama Mahasiswa

NIM

Program Studi Jenjang Pendidikan

Logo POLMED (sebanding/jangan besar) Daftar Isi, memakai bab:

Bab I : PENDAHULUAN

Bab II : OBYEK PERUSAHAAN

Bab III : JAWABAN INTI PERMASALAHAN Bab IV : KESIMPULAN dan SARAN

Bab V : DAFTARPUSTAKA

2. Kata Pengantar diakhiri dengan Motto

3. Isi, berdasarkan urutan pertanyaan dalam Tugas 4. Daftar pustaka atau referensi

6. Jika ada hambatan di lapangan praktik segera dilaporkan untuk dicari jalan keluar.

Syarat kelulusan:

1. Penilaian mata kuliah Praktik Sistem Informasi Akuntansi, tugas Lapangan memiliki bobot 50% dan Tugas Kasus memiliki bobot 50%

2. Saat jadwal presentasi harus hadir, jika tidak maka mahasiswa didiskualifikasi dan dianggap gugur.

3. Selesai presentasi dan mendapat masukan dari teman kuliah dan Dosen, jawaban kasus harus diperbaiki dan diemail: [email protected].

4. Semua jawaban kasus yang sudah diperbaiki berdasarkan masukan saat dibahas di dalam kelas, dirangkum menjadi Laporan Kasus mahasiswa.

September 2017 Dosen Pengampu,

PRAKTIK LAPANGAN

Kunjungi perusahaan yang berukuran menengah di lingkungan Anda. Jelaskan bahwa Anda ditugaskan untuk mempelajari perusahaan lokal. Mintalah izin untuk mempelajari perusahaan tersebut dan jelaskan bahwa Anda akan perlu bertemu dengan pegawai perusahaan beberapa kali selama semester ini untuk mendapatkan informasi yang berhubungan dengan tugas Anda. Akan tetapi, Anda tidak perlu membutuhkan waktu yang banyak atau tidak akan mengganggu jalannya bisnis mereka. Tawarkan untuk membagi temuan Anda ke perusahaan, agar Anda diizinkan mempelajari perusahaan mereka.

Diminta:

Ketika Anda sudah berada di dalam perusahaan, jawab/kerjakanlah pertanyaan-pertanyaan atau instruksi-instruksi berikut ini:

1. Jenis perusahaan/industri apa yang Anda kunjungi. Apakah jasa, dagang atau manufaktur. 2. Apakah perusahaan yang Anda kunjungi memiliki struktur organisasi?

Jika “ya” minta dan sebutkan model struktur organisasi yang dimiliki dan sajikan pada Laporan Tugas Praktik Sistem Informasi Akuntansi (LTP SIA).

Jika “tidak” gambar struktur organisasi yang sesuai dengan aktivitas perusahaan yang Anda kunjungi.

3. Serta Anda jelaskan manfaat struktur organisasi bagi perusahaan, dan pembagian tugas pada struktur organisasi.

4. Siklus sistem informasi akuntansi apa saja yang dimiliki perusahaan. a. Siklus operasional:

i. Subsistem pendapatan (revenue cycle) ii. Subsistem pengeluaran (expenditure cycle) iii. Subsistem penggajikan (payrol cycle)

iv. Subsistem produksi (produtiction cycle) v. Subsistem keuangan (finance cycle) b. Siklus penyusunan laporan keuangan

5. Jika perusahaan yang Anda kunjungi memiliki siklus sistem yang dimaksud pada pertanyaan (4) jenis sistem informasi apa saja yang dihasilkan? Dan untuk menghasilkan informasi tersebut formulir-formulir apa saja yang dimiliki ? misalnya: faktur penjualan, pesanan pembelian (purchase order), laporan penerimaan (receiving report), dan kartu jam kerja pegawai. Anda harus menyebut dan menyajikan dokumen formulir tersebut pada LTP SIA.

6. Jika perusahaan yang Anda kunjungi tidak memiliki atau mungkin hanya beberapa sistem informasi yang dimilili, maka Anda harus membantu perusahaan tersebut untuk membuat sistem informasi yang belum dimiliki, termasuk belbagai dokumen formulir yang mendukung pembuatan sistem informasi. Sehingga Anda memang mengunjungi perusahaan tersebut untuk membantu perusahaan dan menjelaskan bahwa sistem informasi sangat penting disajikan.

7. Anda juga harus merancang laporan untuk mengelola persediaan, jika belum dimiliki perusahaan, tetapi jika sudah dimiliki perusahaan Anda cukup menyajikan saja bentuk laporan persediaan. 8. Laporan-laporan apa saja yang dihasilkan dari siklus bisnis perusahaan? Keputusan-keputusan apa

yang dipengaruhi atau yang dapat diambil dari laporan-laporan tersebut? (misalnya: laporan piutang, inventori, laba rugi, dsb).

9. Apakah pada perusahaan yang Anda kunjungi telah ada Sistem Internal Kontrol?

a. Jika “sudah ada”, Anda jalaskan pada LTP SIA unsur internal kontrol perusahaan yang dimiliki.

b. Jika “tidak ada”, buat sistem internal kontrolnya sekaligus menjelaskan manfaat “mengapa suatu perusahaan penting membuat internal kontrol”

10. Apakah perusahaan yang Anda kunjungi telah memiliki flow chart system? a. Jika sudah ada, Anda sajikan pada LTP SIA.

b. Jika belum ada, Anda tolong perusahaan merancang flow chart system yang sesuai dengan sistem operasional perusahaan.

b. Jika “tidak” tanya apa penyebabnya perusahaan belum menggunakan e-business.

12. Perusahaan yang anda kunjungi memiliki sistem manajemen database (management systemdatabase –DBMS) apa saja? (misalnya: Pegawai, Persediaan, Pelanggan, Penjualan, dsb). 13. Jika perusahann tidak memiliki DBMS tanya mengapa! dan jelaskan manfaat DBMS bagi

perusahaan.

14. Dan pengelolaan DBMS tersebut menggunakan manual atau software (komputerisasi)?

15. Anda harus dapat menjelaskan mengapa sekarang ini perusahaan beralih dari sistem manual ke komputerisasi. Penjelasan Anda harus mencakup seperti persiapan-persiapan yang harus diperlukan agar sistem komputerisasi berhasil.

16. Tanya apakah perusahaan yang Anda kunjungi mempunyai unit Pengembangan Usaha sebagai alat evaluasi usaha?

PRAKTIK KASUS KASUS 1

Dora Harun, telah memutuskan akan memulai bisnis jual beli bunga dengan nama “Toko Bunga D&H”. Ia telah menyewa Toko di tempat strategis dan membeli sebuah truk untuk angkutan bunga. Ia juga telah menerima dua orang pegawai full timer(purnah waktu) perempuan, untuk membantu dirinya di toko, bagian akuntansi, menyiapkan bunga, melayani pelanggan, membuat bukti-bukti pembelian, penjualan, dan catatan akuntansi lainnya. Dora Harun juga, mengangkat dua orang anak laki-laki sebagai pegawai part-timer (paruh waktu), tugasnya untuk mengantar pesanan bunga kepada pembeli.

Terdapat tiga pedagang besar bunga di daerah, di mana Dona mengharapkan dapat menggunakannya sebagai sumber penyalur bunga ke Toko D&H. Dalam usaha jual beli bunga Dona harus mempunyai persediaan berbagai jenis bunga dan tanaman, tetapi jenis bunga tersebut cepat rusak atau layu, bahkan mati. Pembelian yang cerdik dan pengendalian persediaan bunga yang ketat, merupakan faktor utama kesuksesan seorang pengusaha bunga.

Pengetahuan trend musim bunga memegang peranan yang sangat penting juga. Dona mengharapkan bahwa, mayoritas penjualannya akan dilayani melalui telepon dan akan lebih banyak dijual dengan kredit daripada dengan tunai. Akan tetapi, penagihan piutang rupanya akan merupakan masalah bagi seorang pedagang bunga. Dona telah mendatangi Kelompok Anda, dan meminta bantuan untuk menyusun Sistem Informasi Akuntansi perusahaan Toko Bunga D&H, milik Dona Harun.

Diminta :

1. Berikan bagian-bagian apa saja yang harus ada pada Toko Bunga D&H, sehingga tujuan Internal Kontrol dapat berjalan dengan baik.

2. Uraikan kegiatan masing-masing bagian pada pertanyaan nomor 1

3. Buatlah flow Chart hubungan kegiatan antar bagian seperti pertanyaan nomor 1 sehingga aliran formulir dokumen yang Anda rancang seperti pertanyaan 4 semakin jelas.

4. Berikan:

a. manfaat formulir.

b. Unsur-unsur formulir yang baik.

5. Buat pola suatu fomulir dokumen; permintaan pembelian, penjualan, pembayaran gaji. Berapa banyak lembar rangkap masing-masing dokumen formulir di atas harus disiapkan dan kemana saja didistribusikan?

6. Susun suatu model pencatatan, prosedur-prosedur dan laporan-laporan untuk memungkinkan Dona dapat memperoleh informasi yang up date (terkini) mengenai komposisi kewajiban debiturnya.

7. Susun suatu model pencatatan, prosedur-prosedur, dan laporan-laporan untuk memungkinkan Dona dapat mengetahui informasi keadaan barang dagangannya dengan baik, setiap waktu. 8. Susun satu model pencatatan dan prosedur-prosedur untuk memungkinkan Dona dapat

menerapkan pengendalian internal, atas penerimaan dan pengeluaran kas, dan dapat dengan tepat waktu menerima laporan keuangan bulanan, dari bagian akuntansi/pembukuan.

KASUS 2

Beberapa tahun yang lalu, DR. Bonar, mendirikan PT. Bonar Riset Energi untuk melaksanakan riset dalam bidang energi. Saat ini, perusahaan telah tumbuh secara dramatis, tetapi masih beroperasi seperti pada awal didirikannya. Bonar masih secara pribadi mengawasi seluruh proyek besar dan fungsi yang mendukungnya, walaupun Ia sekarang berpikir bahwa tidak mungkin lagi untuk melakukannya sendirian. Bonar belum yakin menyerahkan pengendalian operasi kepada orang lain, karena takut akan merusak kualitas kerja perusahaan. Untuk berjalannya perusahaan, Bonar memiliki 70 ahli riset yang memerlukan dukungan: 3 pegawai keuangan, 10 teknisi, 12 petugas admisnistrasi, dan 2 pegawai gudang. PT. Bonar Riset Energi, sekarang ini mempunyai sebanyak 25 proyek riset yang dilaksanakan untuk kurun waktu 3 tahun.

Diminta:

1. Sebutkan fungsi struktur organisasi pada suatu perusahaan

2. Sebutkan ada berapa model struktur organisasi, sajikan model yang anda maksud dalam laporan anda

3. Sebutkan prinsip organisasi yang penting yang dilanggar oleh Bonar

4. Berikan tiga rekomendasi, sehingga dapat menggambarkan bentuk struktur organisasi yang dimiliki PT. Bonar Riset Energi.

Jika Anda Ingin Berhasil, Anda Harus Mengambil Jalan Yang Baru Dan Bukan Terus Berjalan Pada Jalan Yang Telah Usang Dengan Keberhasilan Seadanya.

KASUS 3

Berikut ini adalah daftar tugas-tugas yang dilaksanakan oleh Ny. Nasution Nur untuk perusahaan PT. Q&E.

1. Penjualan kredit setiap hari dijumlahkan dan dilaporkan kepada petugas pembukuan (akuntansi). 2. Hasil penagihan piutang setiap hari dijumlahkan. Cheque dan pita mesin jumlah mengenai

penerimaan tersebut diserahkan kepada kasir.

3. Penjualan dan hasil penagihan piutang dibukukan setiap hari pada perkiraan piutang.

4. Neraca Saldo Piutang disiapkan setiap bulan dan jumlahnya dibandingkan dengan jumlah menurut buku besar piutang.

5. Rekening Koran piutang disiapkan dan dikirimkan kepada debitur melalui surat/electronik setiap bulan. Piutang yang tidak dibayar pada tanggal 10 bulan berikutnya diikuti dengan serangkain surat peringatan dan teguran.

6. Piutang yang ditentukan tidak dapat ditagih, dilaporkan kepada pemegang buku (akuntansi) agar dihapuskan sekaligus seluruh jumlah piutang yang bersangkutan dari buku besar.

Perusahaan sedang mempertimbangkan penerimaan pegawai baru untuk membantu Ny. Nasution Nur dengan tugas-tugas yang cukup banyak. Sebutkan setidak-tidaknya dua bentuk manipulasi atau pengaruh manajemen tidak jujur yang dapat dilaksanakan oleh Ny. Nasution sebagai tugasnya tersebut di atas. Pembagian tugas apa saja antara NY. Nasution Nur dan pegawi baru yang akan Anda rekomendasikan untuk mecegah manipulasi/penyelewengan tersebut.

KASUS 4

Pengendalian-pengendalian apa dalam suatu sistem pengolahan order penjualan yang didesain untuk memberikan proteksi yang paling baik/aman terhadap kesalahan atau manipulasi berikut ini? 1. Pencurian barang oleh pegawai departemen pengiriman yang mengklaim bahwa kekurangan

berikutnya terjadi karena kesalahan yang dilakukan oleh petugas gudang persediaan barang jadi. 2. Suatu kesalahan pembukuan dari suatu lembaran tembusan faktur pada perkiraan piutang. 3. Penjualan kepada seorang pelanggan yang telah empat bulan terlambat membayar hutangnya. 4. Kegagalan untuk mengirim suatu nota tagihan untuk barang yang dipesan dan dikirimkan kepada

debitur secara langganan melalui perusahaan jasa pengiriman. 5. Penjualan dan pengiriman barang kepada pelanggan yang fiktif.

6. Otorisasi suatu nota kredit untuk suatu penjualan bila barang tidak pernah benar-benar dikembalikan.

7. Pembuatan tagihan pada seorang pelanggan tanpa pembukuan piutang agar dapat menutupi pencurian hasil penagihan berikutnya.

8. Pembuatan tagihan pelanggan untuk jumlah bahan baku yang dipesan, bila jumlah yang dikirimkan benar-benar lebih sedikit daripada jumlah yang dipesan karena kondisi persediaan habis.

KASUS 5

Dalam perusahaan manufaktur “Go Green”, para pengawas dari tiga departemen produksi (Machining, Assembly, dan Finishing) ditambah satu departemen pemeliharaan (Maintenance) melapor ke Manajer Pabrik. Diantara tanggung jawab lain dari manajer pabrik adalah pembuatan rekomendasi mengenai gaji/upah untuk para pegawai bawahannya termasuk stafnya sendiri dan pembuatan rekomendasi tentang pembelian peralatan untuk departemen yang yang berada dalam rentang pengendalian (span of control) nya.

Berikut ini ringkasan biaya Departemen Assembly dalam bulan Mei 2011 di kompilasikan untuk dipergunakan dalam penilaian persedian barang:

No Daftar Komponen Biaya Anggaran (Rp) Realisasi (Rp)

1 Upah Langsung 3.500.000,00 4.000.000,00

2 Pemakain Bahan Baku 200.000,00 210.000,00

3 Uang Lembur 500.000,00 580.000,00

4 Memperbaiki produk yang rusak dalamproduksi 400.000,00 390.000,00 5 Perlengkapan dan Bahan habis pakai 300.000,00 310.000,00

6 Depresiasi Gedung 650.000,00 650.000,00

7 Depresiasi Peralatan 100.000,00 100.000,00

8 Gaji Manajer Pabrik 200.000,00 200.000,00

9 Gaji staf manajer pabrik 250.000,00 260.000,00

10 Biaya Departemen pemeliharaan 1.200.000,00 1.290.000,00

J u m l a h Rp 7.400.000,00 Rp 8.110.000,00

Informasi tambahan:

1. Biaya yang dianggarkan pada aktivitas yang dianggarkan untuk 1.000 unit produksi. Jumlah produksi yang sesungguhnya terealisasi sebanyak 1.100 unit.

2. Semua departemen lain juga melampaui tingkat aktivitas yang dianggarkan sebesar 10%

3. Biaya departemen pemeliharaan dialokasikan dalam tiga jumlah uang yang sama kepada tiga departemen produksi.

4. Semua alokasi lain dibuat dalam empat jumlah uang yang sama yang dibebankan kepada empat departemen yang berada di bawah manajer pabrik.

5. Gaji/upah yang dianggarkan dan yang sebenarnya untuk para pengawas empat departemen berjumlah Rp 2.500.000,00 termasuk Rp 650.000,00 untuk pengawas pemeliharaan.

6. Depresiasi dihitung atas dasar straight line methode (metode garis lurus.). Peralatan yang telah dipakai dibeli awal bulan mei 2012 yang tidak termasuk dalam anggaran untuk tahun tersebut.

Diminta:

a. Kategorikan tiap biaya dalam daftar tersebut di atas apakah biaya tersebut (1) dapat dikendalikan oleh pengawas departemen Assembly (perakitan) (2) dapat dikendalikan oleh manajer pabrik atau (3) tidak dapat dikendalikan oleh petugas/departemen manapun, (jawaban Anda harus disertai alasan).

b. Kategorikan tiap biaya dalam daftar tersebut di atas apakah biaya tersebut (1) fixed (tetap) atau (2) variabel/berubah sesuai dengan tingkat aktivitas.

c. Siapkan laporan pelaksanaan untuk bulan Mei bagi pengawas departemen Assembly. Pergunakan format tiga lajur dengan kolom pertama memuat jumlah anggaran, kedua memuat jumlah yang sesungguhnya, dan ketiga memuat variance (selisih anggaran dengan realisasi). Anggaplah telah menjadi kebijakan perusahaan untuk laporan pelaksanaan termasuk hanya biaya yang dapat dikendalikan dan mempergunakan prinsip anggaran fleksibel.

d. Jumlah biaya yang sesungguhnya dari laporan pelaksanaan bagi departemen

Machining dan departemen Finishing serta jumlah biaya yang dianggarkan untuk departemen-departemen tersebut sesuai dengan tingkat aktivitas yang dianggarkan (bukan biaya yang sesungguhnya) adalah sebagai berikut:

Departemen Anggaran Realisasi

Machining Rp 2.500.000,00 Rp 2.800.000,00

Pergunakan format dan kebijakan perusahaan yang sama dengan yang telah diuraikan dalam pertanyaan (c), siapkan suatu laporan pelaksanaan produksi.

Bukan Berapa Banyak Buku Yang Telah Anda Baca, Dan Bukan Lamanya Waktu Yang Anda Sediakan Untuk Mengikuti Sebuah Seminar, Pelatihan, Dan Perkuliahan Yang Membuat Anda Berhasil, Tetapi Apakah Anda Sudah Memberikan Hati Dan Pikiran Anda Untuk Benar-Benar

Memahami Apa Yang Sudah Anda Ketahui Dan Pelajari Untuk Dilaksanakan.

Karena Bila Anda Hanya Membaca Buku, Mengikuti Pelatihan, Dan Perkuliahan, Tetapi Tidak Memperhatikan, Apalagi Tidak Memahamiya, Tidak Mengubah, Dan Juga Tidak Mentranformasikan Pola Hidup Yang Keliru Selama Ini Kepada Pola Hidup Yang Baik, Saya

Pikir Hal Itu Hanya Pemborosan Waktu Dan Uang Saja.

Keberhasilan Akan Perubahan Dan Mentranformasikan Pola Hidup Yang Baik Harus Memerlukan:

1. Kesabaran, 2. Ketekunan, 3. Keuletan, 4. Kerja Keras, 5. Pengorbanan, 6. Tim Kerja Yang Solid, Dan 6. Doa

KASUS 6

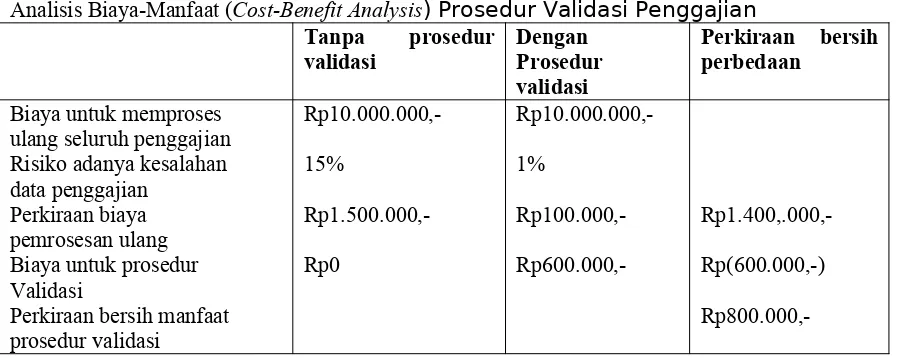

Pada peninjauan baru-baru ini, perusahaan “Black Hole” menemukan bahwa perusahaan mengadapi masalah pengendalian internal yang serius. Terpapar (terexpos) yang berasosiasi dengan masalah ini diperkirakan sekitar US $1 juta dengan resiko 5%. Dua prosedur pengendalian internal diusulkan untuk mengatasi masalah ini. Prosedur A memerlukan biaya US $25.000,00 dan mengurangi resiko manjadi 2%. Prosedur B memerlukan biaya US $30.000,00 dan mengurangi resiko menjadi 1%. Apabila kedua prosedur tersebut diimplementasikan, resiko akan berkurang menjadi sepersepuluh dari 1%.

Diminta:

1. Berapa perkiraan ekspektasi kerugian yang diakibatkan oleh masalah pengendalian internal diperusahaan Black Hole sebelum prosedur pengendalian internal yang baru diimplementasikan. 2. Hitunglah revisi perkiraan ekspektasi kerugian apabila prosedur A diimplementasikan, apabila

prosedur B diimplementasikan, dan apabila kedua prosedur diimplementasikan.

3. Bandingkan perkiraan kerugian dan manfaat dari prosedur A, prosedur B, dan gabungan kedua prosedur tersebut.

4. Dengan hanya mempertimbangkan perkiraan biaya dan manfaat, prosedur manakah yang seharusnya diimplementasikan? Faktor-faktor apakah yang mungkin relevan dengan keputusan itu?

KASUS 7

Periksalah masmedia cetak (koran atau majalah) atau media elektronik terbitan terakhir (2012). Carilah artikel mengenai korupsi atau penipuan yang dilakukan oleh pegawai pemerintah (PNS), legeslatif, maupun swasta. Tulislah laporan sebanyak dua lembar yang meringkas bagaimana korupsi atau penipuan tersebut terjadi (dilakukan pegawai) dan prosedur pengendalian apa yang mungkin dapat mencegah hal tersebut.

Kiat menjadi budaya taat peraturan: 1. Dipaksa,

2. Terpaksa,

KASUS 8

Saut Sihotang memulai usahanya dengan menjual perlengkapan seni dan kursus yang berhubungan dengan hal tersebut kepada keluarga yang menyekolahkan anaknya secara privat di rumah. Usaha ini berkembang cepat Penjualannya meningkat tiga kali lipat dalam periode lima tahun. Pada titik ini, Saut Sihotang menjual usaha tersebut karena bertumbuh terlalu besar untuk dikelola dari rumah sendiri. Di bawah kepemilikan baru penjualan meningkat dua kali lipat lagi selama dalam dua tahun. Akan tetapi, laba tidak meningkat seperti halnya dengan peningkatan penjualan. Sebagai tambahan, perusahaan tersebut meminjam uang pada bank dalam jumlah besar untuk membangun sebuah gedung. Biaya persediaan dan operasional perusahaan di gudang tersebut, lebih tinggi dari perkiraan. Pembayaran bulanan atas pinjaman (pokok pinjaman + bunga) juga sangat memberatkan perusahaan. Akhir-akhir ini, jumlah tagihan yang telah melewati tanggal jatuh tempo juga meningkat secara dramatis. Masalah-masalah tersebut telah menimbulkan masalah arus kas (cash flow) yang sangat berat. Apabila situasi arus kas perusahaan tidak membaik dengan cepat, perusahaan tersebut mungkin harus mengumumkan kebangkrutannya, walaupun penjualan terus meningkat.

Diminta:

Deskripsikan beberapa informasi yang dapat disediakan oleh Sistem Informasi Akuntasi yang didesain dengan baik untuk perusahaan di atas, dan jika SIA tersebut disediakan tepat waktu akan dapat menghindari beberapa masalah di atas.

KASUS 9

Sistem keamanan biometris telah menjadi solusi yang efektif dari segi biaya untuk mengatasi peningkatan masalah keamanan komputer. Alat keamanan ini mengukur ciri-ciri fisik unik manusia, seperti pola suara, ciri fisik mata dan sidik jari, serta dinamika tanda tangan. Sistem yang ideal harus andal dan tetap cukup fleksibel untuk menerima perubahan kecil dalam karakteristik fisik, seperti jari yang terluka, atau suara yang serak (terganggu). Sistem tersebut juga mensyaratkan pemakai untuk secara fisik hadir (tidak dapat dari jarak jauh) jika ingin mendapatkan akses. Hertz dan Security Pacific Bank di AS, adalah dua perusahaan yang sedang mencoba untuk menggunakan teknologi baru ini. Bagi kedua perusahaan tersebut, alat keamanan tersebut akan membantu memastikan bahwa orang-orang yang memiliki otorisasi sajalah yang mendapatkan akses ke sistem komputer dan operasi lainnya yang berhubungan dengan sistem tersebut.

Mengapa peralatan biometris meningkat popularitasnya? Apa sajakah keuntungan dan kelemahan dari sistem ini jika dibandingkan dengan standar keamanan tradisional, seperti password dan pintu yang dikunci?

KASUS 10

Sebuah perusahaan kecil yang berkembang pesat baru-baru ini minta bantuan Anda untuk menyelidiki potensi terjadinya penipuan. Pimpinan perusahaan mendengar adanya potensi penipuan tersebut melalui staf khusus lainnya, bahwa staf administrasi bagian pencatatan pembelian secara periodik memasukkan pembelian fiktif. Alamat pemasok fiktif dicatat pada kotak pos, yang disewa oleh staf tersebut. Dia memberikan pemberitahuan atas pembelian fiktif, untuk dicatat ke dalam buku pembantu utang dagang. Pembayaran oleh perusahaan dikirim ke kotak pos tersebut. Dia kemudian menyimpan cek yang masuk ke dalam rekening yang dibuatnya atas nama pemasok fiktif.

Diminta:

1. Tetapkan penipuannya, cara menghalangi penipuan, pendeteksian penipuan dan penyelidikan penipuan.

2. Buatlah daftar indikator-indikator penting (secara pribadi, bukan organisasional) yang dapat menunjukkan keberadaan penipuan dalam contoh di atas.

3. Buatlah daftar dua prosedur yang dapat Anda ikuti untuk mengungkapkan perilaku penipuan yang dilakukan staf administrasi bagian pencatatan pembelian , dalam situasi di atas.

KASUS 11

Kasus 11 ini, informasinya bersumber dari KASUS LAPANGAN dari perusahaan yang Anda kunjungi, berhubungan dengan e-business. Setelah Anda mendapat izin masuk di dalam perusahaan tersebut, tulislah laporan yang meringkas informasi-informasi berikut ini:

1. Apa struktur umum jaringan kamunikasi data perusahaan tersebut? Apakah proses dan pengendalian disentralisasi, desentralisasi, atau terdistribusi? Berikan alasan jawaban Anda, atas jawaban proses pengendalian?

2. Identifikasi hardaware dan software komunikasi data yang dipergunakan perusahaan tersebut. 3. Identifikasi saluran komunikasi data yang dipergunakan perusahaan, dengan cara menentukan

karakterisrik utama setiap saluran dan konfigurasi yang dipergunakan.

4. Apakah perusahaan mempergunakan EDI atau FEDI? Mengapa atau mengapa tidak?

5. Jenis sertifikasi digital apakah yang dimiliki perusahaan?. Jika ada!, Mengapa perusahaan memilih tingkat keamanan seperti itu? Persyaratan apa sehubungan dengan tanda tangan digital dan sertifikasi digital, yang harus dipenuhi oleh rekan dagang perusahaan? Mengapa?

6. Apakah perusahaan memiliki Webpage? Jika demikian, bagaimana Webpage tersebut dipergunakan? Kritik Webpage perusahaan tersebut dan berikan saran untuk perbaikan!

7. Apakah perusahaan memiliki kebijakan mengenai penggunaan enkripsi?

8. Bagaimana aktivitas e-business perusahaan tersebut mendukung strategi dan posisi strategis perusahaan?

9. Apakah perusahaan tersebut mempergunakan, atau sudahkah mereka mempertimbangkan untuk mempergunakan ASP? Mengapa ya atau mengapa tidak?

INTERNAL CONTROL

Salah satu perkembangan yang sangat penting artinya bagi pekerjaan akuntan publik (public accountant) selama tahun-tahun terakhir ini ialah meningkatkan saling pengertian antara pihak manajemen dan akuntan publik (public accountant), bahwa sesungguhnya tanggungjawab mereka masing-masing itu mempunyai sifat yang komplementer dan saling berpengaruh. Hal inilah yang mendorong timbulnya keinginan bersama untuk mengadakan kerjasama yang erat dan saling menguntungkan antara kedua belah pihak dengan tujuan agar dapat menghasilkan laporan-laporan akuntansi yang efisien dan dapat dipercaya.

Di masa-masa yang lampau sering sekali terjadi bahwa akuntan publik harus melakukan pemeriksaan terhadap semua transaksi dan membuat berpuluh-puluh jurnal sebelum dapat dibuat laporan keuangan yang cukup teliti. Keadaan sekarang ini, hampir semua tugas pekerjaan akuntan publik yang bertujuan untuk memberikan pendapat sebagai seorang ahli yang tidak memihak (independent) mengenai kewajaran (fairness) laporan-laporan manajemen, laporan keuangan dan catatan-catatan akuntansi lainnya yang dapat memuaskan manajemen, yaitu; tepat waktu, relevan, andal, lengkap, dapat dibandingkan, dapat dipahami, dan tidak mengandung kesalahan yang signifikan.

Studi yang bersifat analitis ini dilaksanakan, khususnya ditujukan kepada dasar pikiran tentang sifat dan ciri-ciri internal control dan pada pemberian garis batas yang jelas mengenai tempat kedudukan manajemen dan akuntan publik mengenai kepentingan dan tanggungjawab masing-masing, dengan keyakinan bahwa untuk memperoleh manfaat tambahan bagi kedua belah pihak itu mungkin dapat direalisir sepenuhnya bila ada kerjasama lebih mendalam mengenai masalah yang menyangkut kepentingan bersama tentang internal control.

ARTI PENTING INTERNAL CONTROL YANG SEMAKIN MENINGKAT DAPAT DIURAIKAN MENURUT AICPA DAN COSO

Menurut AICPA

Kesadaran yang semakin meningkat secara konstan mengenai arti pentingnya internal control pada perusahaan disebabkan oleh unsur-unsur berikut:

1. Ruang lingkup dan luas perusahaan sebagai kesatuan ekonomi yang berdiri sendiri, telah meluas sedemikian rupa sehingga struktur organisasi perusahaan itu menjadi kompleks dan melebar ke segala arah. Untuk mengawasi jalannya operasional perusahaan secara efektif, manajemen harus bergantung kepada laporan-laporan dan analisa-analisa yang andal dan banyak jumlahnya.

2. Tanggungjawab utama untuk menjaga keamanan harta milik perusahaan dan untuk mencegah serta menemukan kesalahan-kesalahan dan penggelapan (fraude) terletak di tangan manajemen. Mempertahankan adanya sistem internal control yang baik adalah perlu dan tidak dapat diabaikan dengan maksud agar dapat melaksanakan tanggungjawab yang tepat.

3. Perlindungan yang dilakukan oleh suatu sistem internal control yang berfungsi baik terhadap kelemahan-kelemahan manusia merupakan hal yang sangat penting. Pekerjaan memeriksa dan memeriksa kembali (review) yang harus dilakukan di dalam sistem internal control yang baik itu akan dapat mengurangi kemungkinan kesalahan-kesalahan atau usaha penggelapan (fraude) yang akan tetap tidak dapat diketahui untuk waktu lama dan juga menyebabkan manajemen menaruh kepercayaan yang lebih besar terhadap kebenaran data.

4. Adalah tidak praktis bagi akuntan publik untuk melakukan audit secara mendetail terhadap semua transaksi yang ada pada perusahaan dalam batas biaya yang ekonomis. Selanjutnya suatu audit yang dilakukan oleh akuntan publik itu tidak dapat dianggap sebagai pengganti pengawasan-pengawasan yang seharusnya dilakukan sendiri di dalam perusahaan terhadap peristiwa yang nyata dalam melaksanakan transaksi-transaksi.

Menurut COSO (Committe of Sponsoring Organizations)

Internal Control sebagai proses yang diimplementasikan oleh dewan komisaris, pihak manajemen, dan mereka yang berada di bawah arahan keduanya, untuk memberikan jaminan yang wajar bahwa tujuan pengendalian dicapai dengan pertimbangn hal-hal berikut:

3. Kesesuaian dengan hukum dan peraturan yang berlaku

Menurut COSO, internal control adalah proses karena hal tersebut menembus kegiatan operasional organisasi dan merupakan bagian internal dari kegiatan manajemen level dasar. Internal Contro memberikan jaminan yang wajar, bukan yang absolut atau mutlak, karena kemungkinan kesalahan manusia (human error), kolusi atau persekongkolan (conspiracy), dan penolakan pihak atas pengendalian, membuat proses ini menjadi tidak sempurna.

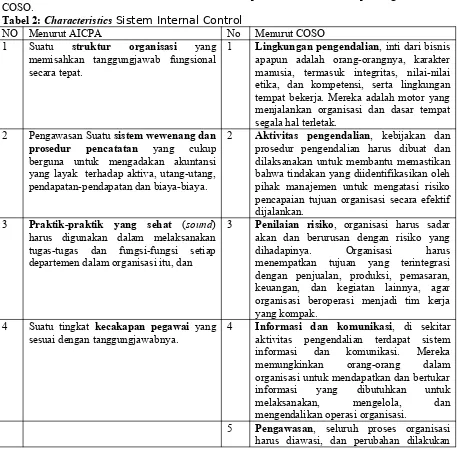

COSO menyajikan langkah yang signifikan atas difinisi Internal Control yang telah dibuat AICPA sebelumnya terbatas pada pengendalian akuntansi, menjadi pengendalian yang menangani tujuan yang lebih luas dari para dewan komisaris dan pihak manajemen. Adapun lima komponen Internal Control yang harus dimiliki menurut COSO, seperti Tabel 1 di bawah ini:

Tabel 1: Lima Unsur Model Pengendalian Internal Menurut COSO yang Saling Berhubungan

Komponen Deskripsi

Lingkungan pengendalian Inti dari bisnis apa pun adalah orang-orangnya ciri perorangan, termasuk integritas, nilai-nilai etika, dan kompetensi serta lingkungan tempat beroperasi. Mereka adalah mesin yang mengemudikan organisasi dan dasar tempat segala hal terletak.

Aktivitas pengendalian Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk membantu memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi risiko pencapaian tujuan organisasi, secara efektif dijalankan.

Penilaian risiko Organisasi harus sadar akan dan berurusan dengan risiko yang dihadapinya. Organisasi harus menempatkan tujuan, yang terintegrasi dengan penjualan, produksi, pemasaran, keuangari, dan kegiatan lainnya, agar organisasi beroperasi secara harmonis. Organisasi juga harus membuat mekanisme untuk meng-identifikasi, menganalisis, dan mengelola risiko yang terkait.

Informasi dan komunikasi Di sekitar aktivitas pengendalian terdapat sistem informasi dan komunikasi. Mereka memungkinkan orang-orang dalam organisasi untuk mendapat dan bertukar informasi yang dibutuhkan untuk melaksahakan, mengelola, dan mengendalikan operasinya.

Pengawasan Seluruh proses harus diawasi, dan perubahan dilakukan sesuai dengan kebutuhan dan kemampuan. Melalui cara ini, sistem dapat beraksi secara dinamis, berubah sesuai tuntutan keadaan.

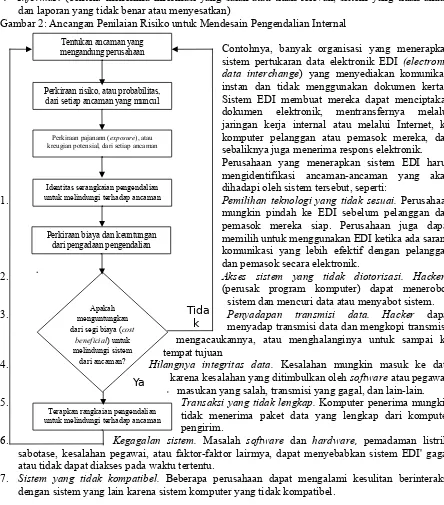

UNSUR-UNSUR SISTEM YANG DIKOORDINASIKAN DENGAN BAIK

Gambar 1: Internal Control (Pengendalian Internal)

Apakah yang dapat dikatakan menjadi ciri-ciri khas (characteristics) sistem internal control yang memuaskan itu ? Ciri-ciri sistem internal control ini dapat diketahui dari sudut pandang AICPA dan COSO.

Tabel 2: Characteristics Sistem Internal Control

NO Menurut AICPA No Menurut COSO

1 Suatu struktur organisasi yang memisahkan tanggungjawab fungsional secara tepat.

1 Lingkungan pengendalian, inti dari bisnis apapun adalah orang-orangnya, karakter manusia, termasuk integritas, nilai-nilai etika, dan kompetensi, serta lingkungan tempat bekerja. Mereka adalah motor yang menjalankan organisasi dan dasar tempat segala hal terletak.

2 Pengawasan Suatu sistem wewenang dan prosedur pencatatan yang cukup berguna untuk mengadakan akuntansi yang layak terhadap aktiva, utang-utang, pendapatan-pendapatan dan biaya-biaya.

2 Aktivitas pengendalian, kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk membantu memastikan bahwa tindakan yang diidentifikasikan oleh pihak manajemen untuk mengatasi risiko pencapaian tujuan organisasi secara efektif dijalankan.

3 Praktik-praktik yang sehat (sound) harus digunakan dalam melaksanakan tugas-tugas dan fungsi-fungsi setiap departemen dalam organisasi itu, dan

3 Penilaian risiko, organisasi harus sadar akan dan berurusan dengan risiko yang dihadapinya. Organisasi harus menempatkan tujuan yang terintegrasi dengan penjualan, produksi, pemasaran, keuangan, dan kegiatan lainnya, agar organisasi beroperasi menjadi tim kerja yang kompak.

4 Suatu tingkat kecakapan pegawai yang sesuai dengan tanggungjawabnya.

4 Informasi dan komunikasi, di sekitar aktivitas pengendalian terdapat sistem informasi dan komunikasi. Mereka memungkinkan orang-orang dalam organisasi untuk mendapatkan dan bertukar informasi yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan operasi organisasi.

sesuai dengan kebutuhan. Melalui cara ini, sistem organisasi dapat beraksi secara dinamis, berubah sesuai tuntutan keadaan menuju penyempurnaan.

Characteristics Sistem Internal Control yang memuaskn pada tabel 2 di atas, sepintas kelihatannya memiliki perbedaan akan tetapi, sebenarnya tidak. Hal itu, karena penyempurnaan unsur penting yang dilakukan COSO disebabkan perkembangan organisasi yang sangat pesat saat ini dan untuk mengantisipasi gaya hidup manusia yang dapat merusak sistem organisasi. Gaya hidup manusia saat ini yang dapat merusak Internal Control meliputi:

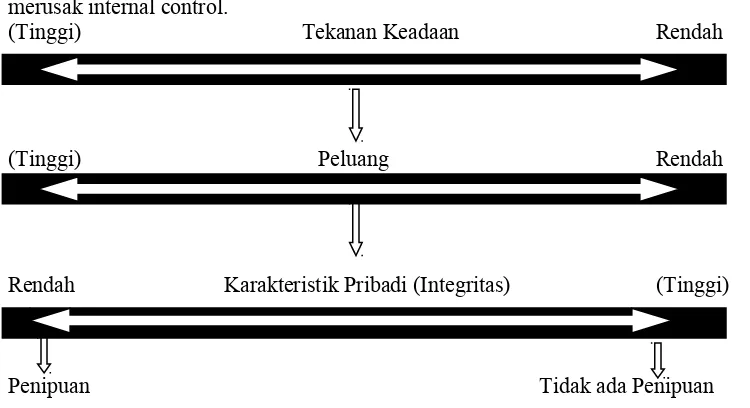

Gambar 2 berikut ini secara grafis memperlihatkan hubungan antara ketiga tekanan yang memotivasi merusak internal control.

(Tinggi) Tekanan Keadaan Rendah

(Tinggi) Peluang Rendah

Rendah Karakteristik Pribadi (Integritas) (Tinggi)

Penipuan Tidak ada Penipuan

Gambar 2: Tekanan Pribadi yang Mendorong Penipuan Gambar 2 memperlihatkan bahwa:

seseorang dengan tingkat integritas pribadi yang tinggi dan disertai tekanan serta peluang yang terbatas untuk melakukan penipuan, akan cenderung untuk bertindak dengan jujur.

seseorang dengan integritas yang lebih rendah, ketika ditempatkan dalam situasi tekanan yang meningkat disertai peluang, akan cenderung untuk melakukan penipuan.

Jelasnya, ciri-ciri sistem internal control, baik yang dibuat AICPA maupun COSO sangat penting dan saling berhubungan satu dengan yang lain, semuanya merupakan dasar bagi internal control yang baik, sehingga kekurangan-kekurangan yang berat yang ada pada salah satu unsur itu pada umumnya akan menghambat sistem itu bekerja dengan maksimal. Misalnya, sistem wewenang dan prosedur pencatatan yang berguna untuk pengawasan akuntansi itu belum dianggap cukup agar sistem dapat berjalan baik, kecuali pegawai yang melaksanakan prosedur yang telah dibuat itu kapabel, demikian juga orang tidak dapat menganggap praktik-praktik yang diikuti dalam menjalankan tugas-tugas di departemen dalam organisasi itu baik (sound), kecuali ada kedudukan yang bebas tidak memihak (independent) bagi departemen, dengan demikian maka tanggungjawab dapat dipastikan dan pengawasan-pengawasan antar departemen yang satu dengan yang lain dapat dijalankan dengan baik. Pada halaman-halaman berikut ini, setiap unsur akan dibicarakan sendiri-sendiri, akan tetapi untuk mengetahui secara menyeluruh arti penting masing-masing unsur itu, maka pembaca diharap selalu ingat tentang saling hubungan semua unsur itu, satu dengan yang lain.

Characteristics Sistem Internal Control

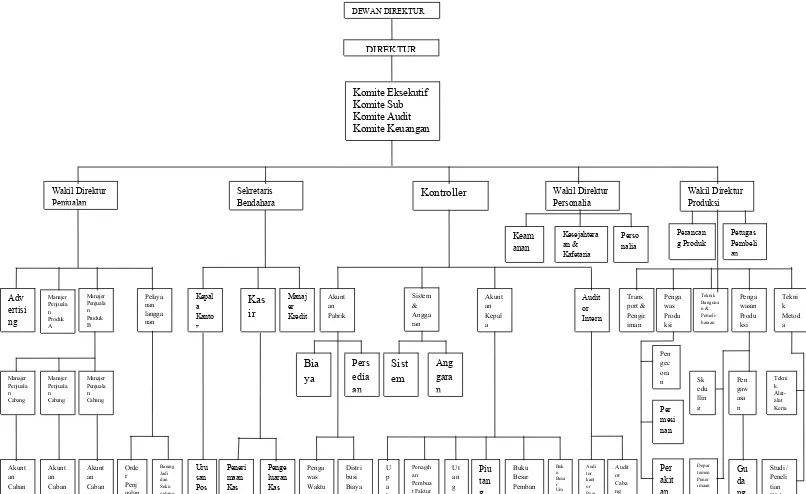

Characteristics Sistem Internal Control Menurut AICPA STRUKTUR ORGANISASI

Luas dan ruang lingkup perusahaan dewasa ini adalah sedemikian rupa, sehingga pada umumnya dalam banyak hal manajemen pelaksana tidak dapat lagi melakukan pengawasan secara pribadi terhadap jalannya operasi-operasi perusahaan. Di dalam keadaan demikian itu maka pembentukan suatu struktur organisasi yang tepat merupakan hal yang penting.

Kedudukan Departemen-departemen dalam Organisasi yang Bebas Tidak Memihak

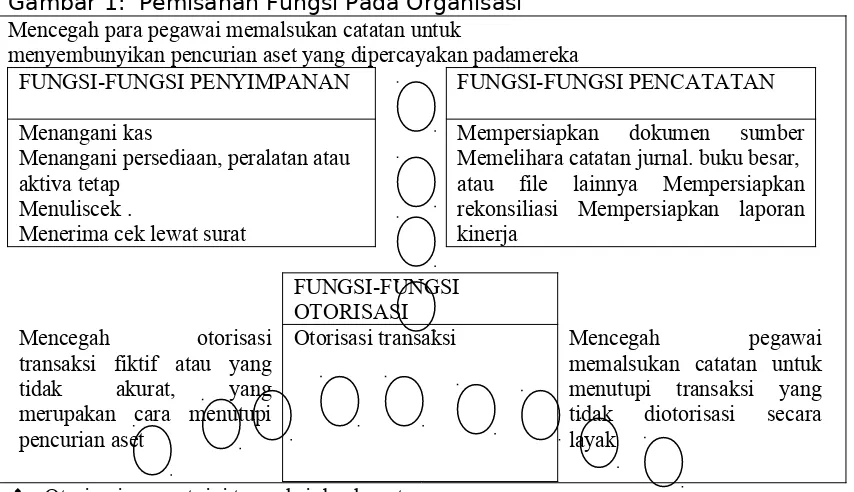

Suatu kriteria yang penting untuk mengukur apakah suatu organisasi itu baik, ialah sejauh organisasi itu mengatur kedudukan yang tidak memihak antara departemen-departemen operasional, penyimpanan, dan akuntansi (termasuk audit intern). Kedudukan dalam organisasi yang tidak memihak itu tidak mengandung arti untuk membuat perintang-perintang yang akan menghambat konsultasi antara departemen, yang seharusnya sering dilakukan dengan tujuan untuk memperlancar arus pekerjaan dan mempertinggi efisien operasi secara keseluruhan. Pekerjaan semua departemen itu harus diintegrasikan dan dikoordinasikan dengan baik, dan akhirnya kerjasama itu merupakan suatu hal yang sangat penting dalam organisasi. Dasar pemisahan fungsi itu merupakan alasan bahwa tidak boleh ada satu departemen pun yang melakukan pembukuannya sendiri untuk kegiatan pekerjaan (operasi) yang dilaksanakan. Hal ini merupakan perluasan ditingkat departemen, yaitu adanya prinsip yang sering diulang-ulang, dimana tidak boleh ada seorangpun yang melakukan semua tahap dalam transaksi tanpa ada orang atau departemen lain yang ikut campur dalam usaha melakukan pemeriksaan lagi (cross-check). Tanpa adanya pemisahan semacam ini, maka catatan akuntansi mungkin akan dapat dimanipulasikan sedemikian rupa sehingga sangat sulit untuk dapat ditemukan kesalahan-kesalahan atau penggelapan (fraude).

Mungkin dapat dibuat laporan-laporan yang tidak benar apabila diketahui bahwa akan diberikan ganjaran-ganjaran bagi pelaksanaan yang baik, yaitu apabila pelaksanaan akan diukur dengan standar-standar atau anggaran-anggaran. Misalnya, departemen produksi melakukan pembukuan biaya-biaya departemen itu sendiri dan umpama operasi tertentu yang dilaksanakan ternyata melebihi standar-standar yang telah ditetapkan, maka kepala departemen produksi dapat memutuskan menurut inisiatif sendiri untuk mengalokasikan sebagian biaya itu kepada operasi lain yang dilaksanakan di bawah standar.Laporan-laporan yang tidak benar semacam ini dapat juga dibuat dengan jalan mengalokasikan kembali (reallocation) biaya-biaya yang telah ada budgetnya. Dengan cara semacam ini, maka laporan-laporan operasi mungkin sekali nampak bahwa pekerjaan telah dilakukan dengan baik dan manajemen yang percaya pada data yang dibuat dalam keadaan demikian, mungkin sekali akan menjadi sesat. Laporan yang mengungkapkan penyimpangan-penyimpangan yang dibuat dengan cepat memungkinkan untuk mengadakan produksi dan penjualan perusahaan. Suatu departemen akuntansi, yang mempunyai kedudukan tidak memihak di dalam melakukan operasinya, dan yang hanya berkepentingan langsung di dalam produksi, dan yang hanya berkepentingan untuk melakukan pencatatan-pencatatan yang teliti terhadap biaya-biaya berdasarkan bukti-bukti hadir, yang dibuat berdasarkan wewenang yang ada, dan yang sesuai dengan prosedur pengawasan yang berlaku, dapat melaporkan kepada manajemen laporan-laporan dan analisa-analisa yang diperlukan untuk pengawasan operasi-operasi. Dengan demikian maka kedudukan departemen-departemen yang tidak memihak dalam organisasi itu akan membantu menciptakan informasi-informasi yang benar dan dapat dipercaya.

Keinginan untuk memisahkan antara departemen operasional dan pembkuan/akuntansi itu berlaku juga untuk departemen penyimpanan. Misalnya, departemen gudang material seharusnya tidak boleh melakukan pembukuan-pembukuan sendiri, sebab catatan-catatan itulah yang sebenarnya akan menentukan apakah tugas menyimpan yang dilakukan oleh departemen itu benar. Demikian pula, apabila mungkin, pekerjaan-pekerjaan penerimaan uang dan pengeluaran uang harus dipisahkan dari fungsi pembukuan/akuntansi. Hal ini berlaku juga bahwa departemen akuntansi harus tidak melakukan fungsi-fungsi operasional dan penyimpanan.

kepala-kepala departemen lainnya harus ditetapkan secara tegas dan jelas oleh manajemen untuk menghinadari setiap salah pengertian dalam kedudukan masing-masing. Di dalam keadaan demikian ini, petugas audit intern berkedudukan tanpa batas, di dalam membantu manajemn untuk menemukan penggelapan (fraude), kelemahan-kelemahan prosedur dan di dalam member penerangan tentang kebijaksanaan-kebijaksanaan kepada seluruh karyawan perusahaan.

Sering pula terjadi, meskipun luas organisasi itu memungkinkan untuk memisahkan fungsi audit intern itu berdiri sendiri, akan tetapi secara ekonomis mengangkat tenaga yang memenuhi syarat untuk jabatan dengan kedudukan bebas tidak memihak itu mungkin sekali praktis tidak dapat dilakukan. Dalam keadaan demikian sering timbul pertanyaan apakah tepat fungsi audit intern itu ditempatkan ke dalam daerah kekuasaan controller. Susunan semacam itu umumnya dianggap sudah memuaskan, dengan ketentuan adanya kedudukan yang tidak memihak di antara fungsi- fungsi audit dan akuntansi pada tingkat yang lebih rendah. Susunan macam inilah, yang dipakai dalam uraian/ilustrasi organisasi untuk pembahasan ini, dan yang ditempatkan di lampiran.

Batas Tanggungjawab

Dengan anggapan adanya suatu pembagian fungsi aktivitas-aktivitas perusahaan yang tepat, maka langkah selanjutnya ialah menetapkan tanggungjawab di dalam divisi-divisi itu dengan tujuan agar operasi-operasi efisien sesuai dengan syarat-syarat yang telah ditetapkan oleh kebijaksanaan manajemen tingkat tertinggi. Dengan adanya penetapan tanggungjawab, maka harus pula diikuti dengan penyerahan wewenang yang sesuai dengan tanggungjawab itu. Tanggungjawab-tanggungjawab dan pelimpahan wewenang itu harus diberikan batas yang jelas dan apabila mungkin dibuatkan pihak yang bersangkutan. Tanggungjawab-tanggungjawab yang rangkap dan saling bertentangan sejauh mungkin harus dihindari, akan tetapi apabila pekerjaan dua divisi atau lebih mempunyai sifat komplementer, yang umumnya sering terjadi, maka tanggungjawab harus dibagi-bagi menurut pelbagai tahap-tahap (phases) yang tepat. Pemdibagi-bagian semacam itu merupakan syarat dalam internal control yang baik, yaitu yang memisahkan fungsi-fungsi yang mempunyai prakarsa, dan wewenang melakukan transaksi, pembukuan, dan penyimpanan barang-barang sebagai akibat transaksi itu.

Misalnya, departemen material bertanggungjawab mengenai tersedianya persediaan material pada suatu tingkat tertentu, dan apabila suatu barang berkurang hingga di bawah batas tersebut, maka harus diajukan permintaan pembelian. Tanggungjawab tahap berikutnya dalam transaksi itu kemdian pindah ke tangan depatemen pembelian yang harus bertindak atas dasar permintaan departemen material itu. Surat pesanan harus ditempatkan kepada seorang rekanan (vendor), sesuai dengan spesifikasi yang diminta, barang harus diserahkan pada waktu yang diperlukan, dan dengan harga pembelian yang memuaskan. Tanggungjawab penerimaan barang, pemeriksaan kuantitas dan kualitas dan memperbandingkan apakah sesuai dengan surat pesanan, laporan tentang barang-barang yang cacad atau kurang, dan penyerahan ke gudang adalah di tangan departemen penerimaan. Menetapkan timbulnya hutang, pembukuan transaksi dan persetujuan untuk membayar faktur rekanan, yang semuanya itu berdasarkan dokumen-dokumen yang mendukung transaksi tersebut dan yang diterima dari departemen-departemen lain, merupakan fungsi departemen akuntansi.

Rangkaian tanggungjawab itu tidak hanya berhenti sampai pada kepala-kepala departemen saja. Di dalam departemen tertentu tanggungjawab itu harus diturunkan ke tingkat bawah, akan tetapi harus selalu dalam garis yang tidak terputus. Misalnya, pegawai akuntansi utang harus bertanggungjawab kepada akuntan kepala dalam hal membuat dokumen voucher yang digunakan untuk dimintakan persetujuan untuk dibayar dan kemudian disusul dengan pembayarannya. Selanjutnya pegawai yang lain bertanggungjawab kepada pegawai tersebut, yaitu pegawai yang mempunyai tugas memeriksa dengan jalan memperbandingkan faktur, surat pesanan, dengan laporan penerimaan barang-barang. Tanggungjawab-tanggungjawab itu dapat juga hanya mempunyai bentuk semata-mata tanggungjawab menyimpan saja, seperti misalnya pegawai gudang di dalam gudang, atau pemegang kas kecil menyimpan uang kas kecil.

harus mengerti/memahami tanggungjawab departemen itu serta sejauh manakah hubungannya dengan operasi-operasi dalam lingkungan departemen mereka masing-masing.

SISTEM WEWENANG DAN PROSEDUR PENCATATAN Perlu adanya petunjuk-petunjuk dan akuntansi

Kalau manajemen telah menetapkan tujuan, telah menyusun organisasi yang tepat, dan telah menyerahkan tanggungjawab dengan maksud untuk dapat mencapai tujuan perusahaan, maka haruslah ada media, pertama, untuk pengawasan akuntansi terhadap operasi-operasi dan transaksi-transaksi yang ada dan, kedua, untuk mengklasifikasi data di dalam struktur rekening-rekening yang formal. Media yang terakhir ini umumnya dikenal dengan nama daftar susunan rekening (chart of accounts). Suatu susunan daftar rekening yang telah di susun dengan baik akan membantu memberikan lebih banyak kegunaan daripada tanpa ada perencanaan sama sekali. Rekening-rekening yang telah dipilih beserta tata urutannya, minimal haruslah memenuhi hal-hal sebagai berikut :

1. Membantu mempermudah penyusunan laporan keuangan dan laporan lainnya secara ekonomis. 2. Meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti aktiva

dan utang-utang dan pendapatan-pendapatan harga pokok dan biaya-biaya yang cukup diperinci dan berguna bagi manajemen di dalam melakukan pengawasan operasi perusahaan.

3. Menguraikan dengan teliti dan singkat apa yang harus dimuat di dalam setiap rekening.

4. Memberikan garis batas sejelas-jelasnya antara pos-pos aktiva modal persediaan-persediaan dan biaya-biaya.Menyediakan rekening-rekening (controlling accounts) apabila diperlukan.

Menjelaskan hubungan dengan poin 3 di atas, pada umumnya diharapkan adanya suatu petunjuk rekening (accounts manual) yang dapat digunakan secara luas yang menerangkan apa yang harus atau tidak harus dimasukkan di dalam rekening-rekening tertentu. Demikian juga harus dilengkapi dengan pemberian nama-nama rekening yang jelas dan pemberian nomor-nomor kode yang sesuai, agar dapat dihindari kesalahan-kesalahan klasifikasi dan distribusi.

Alat-alat yang digunakan untuk pengawasan operasi dan transaksi, berupa catatan-catatan yang asli, diciptakan melalui perancangan (the designing) catatan-catatan dan formulir-formulir yang tepat dan melalui perencanaan (planning) arus yang logis dalam melaksanakan pencatatan dan prosedur pengesahan di antara departemen-departemen dan seksi-seksi dalam departemen. Formulir-formulir seperti itu, dan petunjuk-petunjuk yang berhubungan dengan arus pencatatan dan prosedur pengesahan itu sering sekali dikenal dengan “pedoman prosedur” (prosedur manuals). Dewasa ini telah banyak kemajuan yang telah dibuat di dalam rancangan (design) dan perencanaan (planning) prosedur-prosedur pencatatan itu, terutama bila dilihat dari segi penggunaan alat-alat mesin modern. Banyak perusahaan besar menyadari arti penting untuk selalu memperhatikan masalah ini, dan mereka telah medirikan suatu bagian dalam departemen akuntansi yang mempunyai tugas mengurusi prosedur dan metoda.

Karakteristik catatan dan Formuli-formulir (forms) yang baik

Suatu pembahasan yang lengkap tentang semua formulir dan catatan yang diperlukan oleh berbagai macam perusahaan adalah tidak mungkin dilakukan, oleh karena tidak akan ada dua perusahaan pun yang mempunyai kebutuhan yang persis sama. Akan tetapi kita dapat mencatat beberapa prinsip yang dipergunakan di dalam pemakain formulir atau catatan tertentu.

Formulir harus membantu suatu fungsi yang berguna dalam hubungannya dengan prosedur-prosedur yang telah dirancang dalam rangka melaksanakan tujuan manajemen. Misalnya, penjualan adalah tujuan pokok manajemen, dan dalam prosedur-prosedur penjualan itu haruslah digunakan faktur penjualan yang sah dan berguna untuk beberapa tujuan, diantaranya:

1. dasar pembukuan di buku besar ;

2. wewenang untuk melakukan pengiriman barang ;

3. merupakan dokumen asli utnuk membuat semua ringkasan-ringkasan dan analisa-analisa yang berhubungan dengan penjualan, seperti misalnya penjualan menurut daerah, menurut barang (produk), dan menurut penjual, dan jumlah total pendapatan yang berasal dari penjualan, dan 4. sebagai dasar untuk menghitung komisi para penjual.

Formulir harus dirancang (designed) dalam rangka untuk semua kemungkinan penggunaan, sehingga jumlah berbagai formulir (forms) itu dapat ditekan dengan jumlah yang minimum.

Formulir harus dikonstruksi (contructed) dioperasionalkan/dimanfaatkan sedemikian rupa sehingga dapat dikerjakan dengan benar, sesuai dengan prosedur-prosedur pengawasan yang telah ditetapkan, oleh karena itu maka akan meberikan suatu tingkat internal check di dalam formulir atau catatannya itu. Dalam hal ini, formulir-formulir, tempat-tempat kosong yang disediakan untuk membutuhkan tangan-tangan dalam transaksi, penempatan data yang tepat untuk mempermudah memeriksa perhitungannya, dan memberikan instruksi-instruksi pelaksanaan yang benar, semua itu merupakan contoh-contoh pengawasan yang dapat diciptakan melalui perancangan yang benar.

Prosedur-prosedur pengawasan tambahan, yang dapat dipakai sejajar/Bersama-sama

Apabila dikehendaki dan secara ekonomis dapat dijalankan, maka prosedur-prosedur di perusahaan itu pada umumnya dapat diperluas, yang meliputi pengawasan material dan produksi, sistem-sistem biaya yang sesuai, pengawasan melalui anggaran, pembuatan ringkasan-ringkasan (rekapitulasi) dan laporan-laporan secara periodik, dan di dalam perusahaan-perusahaan yang besar digunakan staf audit intern. Instruksi-instruksi yang menentukan berlakunya semua prosedur haruslah dimasukkan ke dalam pedoman prosedur. Instruksi-instruksi yang dipakai itu akan lebih berguna apabila jelas dan lengkap, akan tetapi harus cukup singkat, yaitu untuk menghindari instruksi yang menjadi bertumpuk-tumpuk, yang menyulitkan. Instruksi-instruksi lisan sejauh mungkin harus dihindari. Instruksi semacam itu biasanya menyebabkan adanya salah pengertian dan sering pula menyebabkan perasaan yang tidak baik di antara para pengawas dan pengawal lainnya.

PRAKTIK-PRAKTIK YANG SEHAT

Apabila penyusunan suatu struktur organisasi dan perancangan arus prosedur sudah merupakan suatu rencana yang strategis, maka diperlukan adanya praktik-praktik yang sehat sebagai alat taktis untuk berjalannya suatu rencana. Praktik-praktik yang sehat yang harus dijalankan di dalam melaksanakan tugas-tugas dan fungsi-fungsi setiap departemen dalam organisasi itu, sebagian besar akan menentukan efektivitas berlakunya internal control dan hasil operasi yang efisien.

Pengawasan melalui pembagian tugas

Prosedur-prosedur yang digunakan itu haruslah mengatur tentang langkah-langkah dalam transaksi-transaksi, yaitu supaya transaksi itu sah, dicatat dan ada tanggungjawab tentang penyimpan aktiva. Praktik yang sehat harus menciptakan alat yang dapat menjamin kejujuran/integritas dalam pengesahan transaksi, pencatatan dan penyimpanannya itu. Umumnya hal ini dilaksanakan dengan jalan pembagian tugas dan tanggungjawab sedemikian rupa sehingga tidak ada seorang pegawai pun yang akan mengerjakan secara lengkap suatu transaksi mulai dari awal sampai akhir. Seorang yang mempunyai wewenang melakukan atau memprakarsai suatu transaksi tidak diperkenankan melakukan pencatatannya atau melakukan penyimpanan barangnya. Akan tetapi apabila keadaan tidak memungkinkan pembagian atau pemisahan tugas-tugas semacam itu, maka harus diadakan cara-cara perlindungan atau pengawasan lainnya. Dengan jalan pemisahan semacam itu akan tercipta check secara otomatis terhadap ketelitian pekerjaan dan akan meningkatkan kemungkinan dapat diketemukannya kesalahan-kesalahan atau penggelapan (fraude) secara tepat. Seperti yang telah disebutkan terdahulu, bahwa pemisahan tanggungjawab itu berlaku baik antar departemen maupun antar individu, demikian pula harus berlaku untuk seluruh organisasi pada semua jenjang tingkat wewenang.

Praktik-Praktik yang Sehat Lainnya.

Tidaklah menjadi maksud kita dalam pembahasn ini untuk menyebutkan semua praktik di perbagai departemen, yang dalam suatu keadaan tertentu, dapat disebut sehat. Akan tetapi, akan diberikan beberapa gambaran untuk menerangkan arti praktik-praktik yang sehat itu dan untuk membedakan praktik-praktik yang sehat dengan wewenang dan prosedur-prosedur pencatatan.

amplop. Prosedur-prosedur itu juga harus mengatur pembagian dan pengurusan yang teratur terhadap catatan-catatan yang bersangkutan dengan upah itu di berbagai departemen. Praktik-praktik yang dipakai dalam melaksanakan prosedur-prosedur itu pada umumnya akan merupakan penentu apakah terdapat pengawasan intern yang memuaskan atau tidak. Jadi memasukkan kartu hadir kerja ke dalam alat pencatat waktu (punching clock cards)itu, akan merupakan pengawasan intern yang efektif apabila dilakukan di bawah pengawasan petugas pengawas waktu (time keepers), yang menyaksikan serta mengesahkan bahwa kartu-kartu yang sah dimasukan oleh pegawai-pegawai yang berhak. Pabrik-pabrik yang sehat itu juga mengharuskan/ mensyaratkan adanya:

1) pemeriksaan kartu-kartu jam kerja (job time tickets) dengan kartu-kartu hadir kerja (clock cards), 2) berdasarkan hasil kerja masing-masing pejabat secara tidak memihak, maka jumlah total biaya

tenaga kerja yang berasal dari perhitungan kartu-kartu jam kerja (job time tickets) dari departemen akuntansi biaya harus sama dengan jumlah upah yang dibuat oleh departemen upah berdasarkan kartu-kartu hadir kerja (clock cards) pegawai,

3) mengenai penyerahan check-check upah atau amplop-amplop harus sering tetapi tidak boleh secara terus menerus dilakukan oleh orang yang tidak mempunyai tugas atau kepentingan membuat daftar upah, dan

4) pengawasan secara tidak memihak (independent) terhadap check-check atau amplop-amplop yang tidak diambil.

Contoh lain mengenai praktik-praktik yang sehat dibidang yang lain dapat meliputi: (a) pembuatan daftar rekanan (suppliers) yang telah mendapat pengesahan, (b) dalam hal pembelian harus ada penawaran-penawaran harga yang mempunyai sifat bersaing, (c) penghitungan secara tidak memihak terhadap barang-barang yang diterima, (d) pemeriksaan faktur-faktur dan dokumen-dokumen pendukungnya, (e) pemakaian gudang-gudang yang tertutup, (f) mempertanggungkan pegawai terhadap kerugian yang mungkin terjadi yang disebabkan karena perbuatan curang pegawai tersebut (bending of employees), dan lain-lainnya.

Integrasi Sistem (Integreated System)

Suatu hal yang penting dalam sistem pengawasan yang baik ialah penyatuan seluruh bagian-bagiannya dalam suatu unit agar dapat berfungsi dengan lancar. Penggunaan suatu sistem yang nampak sudah cukup baik, belum menjamin bahwa sistem itu akan berfungsi dengan efisian atas kekuatannya sendiri. Kerjasama antara departemen-departemen itu sebagian besar ditentukan oleh hubungan-hubungan manusia, misalnya hubungan dua orang pejabat, walaupun masing-masing mempunyai wewenang, mungkin sekali tidak selalu dalam keadaan cocok. Jadi manajemen harus selalu memperhatikan jalannya organisasi untuk menemukan setiap perselisihan (perbedaan pendapat) yang mungkin timbul diantara departemen-departemen misalnya, yang disebabkan karena perbedaan interpretasi terhadap wewenag ataukarena keseganan melakukan wewenangnya yang disebabkan oleh karena soal harga diri perorangan. Mengadakan pertemuan-pertemuan atau rapat-rapat manajemen secara periodik akan dapat memberikan suatu perbedaan-perbedaan memungkunkan tidak hanya untuk menemukan perbedaan-perbedaan yang ada, akan tetapi juga untuk usaha perbaikannya.

PEGAWAI YANG CUKUP CAKAP

bersangkutan, dan suatu program latihan pegawai yang cukup baik, serta penggunaan alat-alat untuk mengukur mutu atau kualitas pelaksanaan pegawai.

Praktik-praktik penerimaan pegawai

Kesadaran tentang pentingnya mengadakan pemilihan pegawai pada waktu penerimaan dengan maksud untuk menghindari perputaran (turnover) pegawai yang cepat/tinggi yang berakibat pemborosan, maka pada umumnya menghendaki adanya suatu tindak atas dasar permintaan-permintaan yang sah dari berbagai departemen, dan dengan menggunakan berbagai macam alat-alat penilai untuk menilai kepribadian, kecakapan, dan lain sebagainya, departemen ini memilih diantara para pelamar yang menurut pendapatnya memenuhi syarat-syarat yang diminta untuk jabatan bersangkutan. Suatu hal yang dianggap sebagai praktik yang baik juga, ialah meminta kepala departemen yang meminta pegawai tersebut untuk melakukan pemilihan yang terakhir diantara pada pelamar yang sudah dipilih. Praktik ini meniadakan kemungkinan adanya sikap kepala departemen, untuk mengelak dari tanggungjawab karena hasil pekerjaan pegawai tersebut tidak baik, dengan alasan bahwa pegawai-pegawai yang diserahkan kepadanya itu, semata-mata hasil pemilihan departemen personalia saja.

Praktik penerimaan pegawai yang sehat memerlukan penelitian yang mendalam mengenai watak (character) semua pelamar itu. Faktor “resiko bawaan” haruslah dipertimbangkan dan tingkat penelitian yang lebih mendalam harus dilakukan untuk pegawai-pegawai yang dipertimbangkan akan menduduki jabatan yang menurut sufatnya atau tanggungjawab yang melekat pada jabatan itu, ada kemungkinan besar akan berbuat penggelapan (fraude). Telah diakui adanya kebutuhan mempertanggungjawabkan kerugian kerena perbuatan penggelapan pegawai (fidelity bond) atau jabatan-jabatan semacam itu, sehingga tidak akan dibebaskan secara panjang lebar disini. Salah satu keuntungan tambahan yang diperoleh sebagai akibat dari kebijaksanaan yang sehat itu, yaitu mempertanggungjawabkan kerugian terhadap tindak penggelapan pegawai. Dalam hal ini, penanggung pasti akan mengadakan penyelidikan tentang masa lampau pegawai yang dipertanggungjawabkan itu. Penyelidikan-penyelidikan ini merupakan kesempatan untuk memperoleh keterangan-keterangan yang lebih mendalam dan yang belum pernah diketahui oleh departemen personali pada waktu mengumpulkan keterangan-keterangan dari pegawai.

Latihan pegawai

Suatu daerah yang relatif kritis terhadap internal kontrol agar dapat bekerja efektif ialah bahwa untuk menjalankan prosedur-prosedur itu memerlukan latihan bagi pegawai, dan suatu masa yang sulit dalam proses indoktrinasi ini ialah usaha menanamkan pengertian kepada pegawai mengenai keharusan mematuhi prosedur-prosedur dan pengawasan-pengawasan yang telah ditetapka. Untuk menegakan disiplin harus dijalankan tanpa merusak atau mengurangi daya berfikir dan memahi bagi setiap individu. Apabila suatu tugas itu telah menjadi masalah rutin seperti mesin, maka inisiatip akan hilang, ini menyebabkan tiada ketertiban lagi dengan akibat penurunan efektivitas internal control.

Program latihan pegawai itu akan berbeda-beda dari perusahaan yang satu dengan perusahaan yang lain. Beberapa perusahaan yang besar mempunyai lokasi inhouse trening dalam program latihannya, yang harus diikuti oleh setiap pegawai yang baru direkrut sampai selesai, sebelum ia melakukan tugas yang akan diberikan. Program-program lainnya dapat dilakukan secara bersamaan, yaitu dengan jalan bekerja pada siang hari dan memperoleh pendidikan sore hari. Cara-cara yang telah direncanakan secara teliti dan sistematik guna memilih dan melatih pegawai sangat diperlukan, bilamana secara ekonomis memang dapat dibenarkan. Seharusnya memeng demikian, oleh karena umumnya dalam program ini tidak hanya meliputi prosedur-prosedur dan pengawasan-pengawasan yang berhubungan dengan tugas tertentu secara individu saja, akan tetapi juga meliputi petunjuk yang berhubungan dengan tugas tertentu keseluruhan kegiatan operasi, termasuk prosedur-prosedur dan pengawasan-pengawasannya. Latihan-latihan semacam ini dapat memperluas pandangan individu, menumbuh kembangkan minat yang lebih besar terhadap pekerjaannya, memberikan contoh konkrit bagi yang menerima latihan, dan menanam arti penting disiplin di dalam organisasi.

tingkatan latihan pendahuluannya. Apabila latihan yang dijalankan oleh para pengawas itu merupakan satu-satunya cara latihan, maka tekanan kesibukan pekerjaan harian yang normal dapat menyebabkan latihan semacam itu dilalaikan. Apabila tekanan semacam itu ada, maka merupakan kelemahan yang umum dari tugas para pengawas ialah bahwa ia tidak menguraikan/menjelaskan masalah “mengapa” suatu prosedur atau pengawasan itu dijalankan. Seorang pegawai yang diberitahu untuk menjalankan dasar alasannya, boleh jadi atas inisiatip sendiri memutuskan untuk tidak menjalankan prosedur-prosedur tertentu, oleh karena menurut pendapatnya nampak tidak perlu.

Pemeriksaan terhadap pelaksanaan

Latihan yang telah cukup untuk pegawai, belum menjamin bahwa hasil kerjanya dengan sendirinya akan baik. Hasil pekerjaan pegawai itu harus diperiksa dengan teliti untuk menentukan apakah prosedur-prosedur itu diikuti secara teliti, dan apabila tidak, maka dengan segera harus dicari sebab-sebabnya dan tindakan untuk memperbaikinya. Pemeriksaan ini harus dilakukan terhadap semua tingkat pertanggungjawaban, dan dapat dijalankan dengan berbagai cara:

Apabila pekerjaan yang dilakukan dua orang atau lebih itu bersifat komplementer, maka pekerjaan terhadap ketelitian pekerjaan yang lain tetap diperlukan.

Tugas pemeriksaan dilakukan oleh para pengawas atau para kepala departemen terhadap operasi bawahannya.

Suatu sistem laporan kepada manajemen yang direncanakan dengan bawahan apabila laporan itu disajikan dengan tepat dan dianalisis, akan menunjukkan kelemahan-kelemahan didalam rantai pertanggungjawaban.

Penggunaan alat-alat pengawasan khusus sangat dianjurkan, seperti biaya-biaya standart suatu sistem pengawasan melalui anggaran, atau sebuah staf audit intern dan pada bidang produksi, penyelidikan tentang waktu dan gerak dan standard-standard kualitas.

Characteristics Sistem Internal Control Menurut COSO LINGKUNGAN PENGENDALIAN

Lingkungan pengendalian terdiri dari 7 faktor berikut: 1. Komitmen atas Integritas dan Nilai-nilai Etika

Merupakan hal yang penting bagi pihak manajemen untuk menciptakan struktur organisasional yang menekankan pada integritas dan nilai-nilai etika. Perusahaan dapat mengesahkan integritas sebagai prinsip dasar beroperasi, dengan .cara secara aktif mengajarkan dan mempraktikkannya. Contohnya, manajemen puncak harus memperjelas bahwa laporan yang dibuat secara jujur lebih penting daripada laporan yang dibuat sesuai keinginan pihak manajemen. Pihak manajemen harus tidak berasumsi bahwa setiap orang menerima kejujuran. Mereka harus secara konsisten menghargai dan mendorong kejujuran, serta memberikan suatu sebutan untuk perilaku yang jujur dan tidak jujur. Apabila perusahaan hanya menghukum atau menghargai kejujuran tanpa memberikan sebutan atas perilakunya atau menjelaskan prinsipnya, atau apabila standar kejujuran tidak konsisten, maka para pegawai akan cenderung tidak konsisten perilaku moralnya.

Pihak manajemen harus mengembangkan kebijakan yang tertulis dengan jelas, yang secara eksplisit mendeskripsikan perilaku yang jujur dan tidak jujur. Kebijakan-kebijakan ini harus secara khusus mencakup isu-isu yang tidak pasti atau tidak jelas, seperti konflik kepentingan dan penerimaan hadiah. Contohnya, sebagian besar agen pembelian akan setuju bahwa menerima suap sebesar Rp5.000.000,- dari pemasok adalah hal yang tidak jujur, tetapi mendapat hadiah (gratifikasi) liburan sekeluarga keluar negeri tidak dijabarkan dengan jelas. Penyebab utama ketidak jujuran berasal dari perasionalisasian situasi-situasi ini;

Bukanlah hal yang aneh apabila kriteria kesesuaian (expediency), menggantikan kriteria benar atau salah.

Seluruh tindakan yang tidak jujur harus secara menyeluruh diinvestigasi, dan mereka yang dianggap bersalah harus dibebastugaskan.

Pegawai yang tidak jujur harus dituntut untuk membuat pegawai mengetahui bahwa perilaku semacam ini tidak akan ditoliler.

Semakin bertanggung jawab filosofi pihak manajemen dan gaya beroperasi mereka, semakin besar kemungkinannya para pegawai akan berperilaku secara bertanggung jawab dalam usaha untuk mencapai tujuan organisasi. Apabila pihak manajemen menunjukkan sedikit perhatian atas internal control, maka para pegawai akan menjadi kurang rajin dan efektif dalam mencapai tujuan pengendalian tertentu. Contoh, ada karyawan pada suatu perusahaan, “Maria Prince” menemukan bahwa garis otoritas dan tanggungjawab di perusahaan dimana dia bekerja tidak ditetapkan dengan jelas, dan dia curiga bahwa pihak manajemen mungkin terlibat dalam rekayasa akuntansi untuk memperlihatkan kinerja perusahaan sebaik mungkin. Sementara itu, Jhonson Silitonga menemukan bukti adanya praktik internal control yang tidak memadai dalam fungsi pembelian dan utang usaha. Mungkin sekali bahwa kedua kondisi ini saling berhubungan, yaitu bahwa sikap pihak manajemen yang tidak ketat memberikan kontribusi pada ketidak beradaan praktik internal control yang baik di bagian pembelian.

Filosofi pihak manajemen dan gaya operasi dapat dinilai dengan cara menjawab pertanyaan seperti berikut ini:

Apakah pihak manajemen mengambil risiko yang tidak sepantasnya untuk mencapai tujuan perusahaan, atau apakah pihak manajemen menilai potensi risiko dan penghargaan sebelum bertindak?

Apakah pihak manajemen mencoba untuk memanipulasi standar-standar kinerja seperti pemasukan bersih, agar kinerjanya dapat dilihat dalam pandangan yang lebih baik?

Apakah pihak manajemen menekan para pegawai untuk mencapai hasil apa pun metode yang dipergunakan, atau apakah pihak manajemen menuntut perilaku yang beretika? Dengan kata lain, apakah pihak manajemen yakin bahwa hasil dapat membenarkan cara?

3. Struktur Organisasi

Luas dan ruang lingkup perusahaan dewasa ini adalah sedemikian rupa, sehingga pada umumnya dalam banyak hal manajemen pelaksana tidak dapat lagi melakukan pengawasan secara pribadi terhadap jalannya operasi-operasi perusahaan. Di dalam keadaan demikian itu maka pembentukan suatu struktur organisasi yang tepat merupakan hal yang penting.

Model struktur organisasi akan berbeda-beda antara perusahaan yang satu dengan yang lain, hal ini dapat dipengaruhi oleh:

jenis perusahaannya, luas perusahaan,

daerah tempat operasi perusahaan yang secara geografis terpisah, banyaknya cabang-cabang perusahaan yang beroperasi (jika ada), dan faktor-faktor lain yang boleh penting bagi perusahaan tertentu.

Adalah, tidaklah menjadi tujuan pada bagian ini untuk membicarakan/membahas berbagai tipe struktur organisasi dan rugi atau keuntungan bagi masing-masing model struktur itu. Pada umumnya, suatu organisasi yang memuaskan haruslah sederhana dan kesederhanaan itu secara ekonomis akan menguntungkan;

struktur organisasi harus fleksibel dalam arti bila ada perluasan atau perubahan keadaan tidak akan mengganggu susunan yang ada itu secara berat; dan

organisasi itu harus berlandaskan pada penetapan batas-batas wewenang dan tanggungjawab yang jelas.