PERAN CORPORATE GOVERNANCE DALAM PENGUNGKAPAN SOSIAL

DAN LINGKUNGAN: STUDI EMPIRIS BADAN USAHA MILIK NEGARA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh:

WAHYU BUDI UTAMA

NIM. F0306085

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

MOTTO

"Setiap permulaan memang sulit. Dengan memulai, setengah pekerjaan sudah selesai, kata pepatah.”

“Orang boleh pandai setinggi langit, tapi selama ia tak menulis, ia akan hilang di dalam masyarakat dan dari sejarah.”

"Seorang terpelajar harus berlaku adil sudah sejak dalam pikiran, apalagi dalam perbuatan." (Bumi Manusia, 1980)

-Pramoedya Ananta Toer-

"Kelahiran suatu pikiran sering menyamai kelahiran seorang anak. Ia didahului dengan penderitaan-penderitaan pembawaan kelahirannya."

(Naar de 'Republiek Indonesia', 1925)

”Lindungi bendera itu dengan bangkaimu, nyawamu, dan tulangmu. Itulah tempat yang selayaknya bagimu, seorang putra tanah Indonesia tempat darahmu tertumpah.” (Massa Actie, 1926)

“Sedangkan sebetulnya cara mendapatkan hasil itulah yang lebih penting daripada hasil sendiri.” (Madilog, 1943)

-Tan Malaka-

“It is true: we love life not because we are used to living, but because we are used to loving.” (Thus Spoke Zarathustra, 1885)

“Only sick music makes money today.” (Der Fall Wagner)

♫ ♫♫ -Friedrich Nietzsche-

”

Dream, dare and deliver. Take every chances, it’s worth a try. If you aim high, u’ll got

high.”

PERSEMBAHAN

I dedicate this research for

”My Mom”

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Peran Corporate Governance dalam Pengungkapan Sosial dan

Lingkungan: Studi Empiris Badan Usaha Milik Negara”, sebagai tugas akhir guna

memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi

Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak. selaku

pembimbing skripsi atas semua kritik, teguran, saran, nasihat, dan

perhatiannya dalam mencapai hasil yang terbaik.

4. Ibu Dra. Setianingtyas H, MM, Ak., selaku pembimbing akademik yang

5. Para dosen yang telah membagi ilmunya yang bermanfaat. Kepada Ibu

Yasmin Umar, Bapak Imam Mahdi, Bapak Agung Prabowo, dan semua dosen

yang telah memberi saya nilai 4 (A).

6. Ibu, almarhum Bapak, dan kakak-kakakku dan keponakanku. Ibu yang selalu

memberikan kasih sayang yang tak pernah putus atau berkurang sedikit pun.

Ibu yang selalu jadi tempat bermanja dan bercerita. Ibu yang selalu lebih

memikirkan kepentinganku daripada dirinya sendiri. Almarhum Bapak yang

selalu saya banggakan karena kejujurannya yang luar biasa, semoga

almarhum mendapatkan nikmat surga (amīn) dan berbahagialah Bapakku,

karena hidup lebih pendek tidaklah berarti selalu buruk. Mbak End semoga

mendapatkan jalan terbaik atas segala masalahnya (amīn). Mas Jon sebagai

kakakku yang paling perhatian dengan kuliahku, terima kasih atas printernya

yang sangat (sangat) berguna. Mbak Ning yang paling baby face, tetaplah

berjiwa muda. Mbak Epi yang ada di Jakarta, “Pokok é om wahyu meh

ngenteni gawean nang omahmu lho, mbak!” Semua keponakanku yang ada 8

orang, Om Wahyu janji kalau lebaran nanti, kalian dapat angpao (kalau sudah

bekerja, hehehe).

7. Kamilia Alfi Naily, yang selalu menjadi yang terbaik untuk aku dan untuk

hubungan kita, saat susah apalagi saat senang. JLJ

♫♫♫ “You’re a part time lover and a full time friend. The monkey on your back is the latest trend. I don’t see what anyone can see in anyone else…but you.”(Moldy Peaches-Anyone Else but You)

8. Keluarga Besar Boyolali dan Banyumas, pakdhe-budhe, paklik-bulik, sepupu,

keponakan yang selalu dikangeni. Pakdhe-Budhe Tarmo, Pakdhe-Budhe

Yanto, Mas-Mbak Basuki, Om O’o, dan Paklik-Bulik Hela.

9. Haryo Purnomo Sidhi dan Ardyan Mohammad Erlangga, beruntunglah kalian

karena masih hidup dan dapat berbuat kemungkaran di dunia ini.

10.The Trio Autis Gang (I, Rojak ‘n Ujo). Sungguh teramat menyesal masa muda

di kampus dihabiskan dengan bergaul bersama kalian.

11.Yudha, Arif, Riza, Bimo, Jalu, Willy, Onggo, Afit, Davit, Dadang, Adri,

Yoga, Irfan, Irwan, Galih, Wisnu, Agung, Adit, Mimbi, Fajar, Dian, Dedy,

Vadil, Yono, Hendy, Udin, dan semua member Kelas C. Tetap kompak!

12.Anjuras Purwadika, Almateus Adam Arseto, Raditya Kuntoro, Bayu

Nugroho, Iksan Setiawan, dan semua sahabat yang sering aku buat repot.

13.Teman-teman yang sudah membantuku saat kuliah, ujian kompre, dan skripsi.

Ian (kosnya), Boy (SPSS-nya), Reisya (kompre), Warih (printer dan

komputer), Deny (buku), dan semua teman lainnya yang sudah membantuku.

14.Anak-anak kos tempatku maen: Miko, Bagas, Dodi, Kipli, Ulin, Yono, Wastu,

dan semuanya yang ada di kos. Work hard!

15.Anak-anak kantin: Wisnu, Jagad, Andre, Gery, Wawan, Anto, Sayid, Albert,

Putra, dan lainnya. Ayo cepat lulus! Semangat!

16.The Djs’s Troopers (Anne-Erna-Fira-Umi), terima kasih sudah melewati

tahap skripsi bersama-sama dan terima kasih atas semua bantuan dan

17.Barjos, Bryan, Ika, Kris, Latipe, Hanny, Mora, Aulia, PJ, Cahyo, Destia,

Dewi, Dhina, Dika, Dyah, Tata, Mur, Ery, Melati, Famera, Fela, Finik,

Hakim, Harmini, Irham, Kurnia, L. Yeni, Monik, Yach, Natali, Nicky, Alfin,

Putri, Ragil, Ayu, Ratih, Ratri, Ririn, Kiky, Rofi, Sekar, Tantri, Toni, Darmo,

Trias, Vidya, Windy, Wida, Yusuf, Manda, Lita, Gani, Tita, Hanung, Loggar,

Nova, Rena, Rina, Supri, Unggul, dan semua angkatan 2006 yang pernah

bersama saat kuliah. Work hard!

18.Semua mahasiswa selain angkatan 2006 yang pernah satu kelas saat kuliah.

19.Macanan Tanon: Begog, Mogol, Gaweng, Colox, Casey, Heru, Mathintha,

Prokol, Wardi, Arfan, Firman, Pakdhe, Supri, Senja, Mamin, Jangkung,

Didik, Rudy, Rus, Anik, Ari, Iyem, Lody, dan semua warga kampung.

20.Pak Man, Pak Pur, Pak Timin, Pak Taufik, dan semua karyawan yang sering

saya butuhkan di kampus. Semoga sehat selalu (amīn).

Penulis menyadari bahwa karya ini jauh dari sempurna. Penulis sangat

mengharapkan kritik dan saran dari semua pihak demi perbaikan karya ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Terima kasih.

Surakarta, April 2011

A. Tinjauan Pustaka………...

1. Laporan Tahunan dan Pengungkapan …...

2. Pengungkapan Sosial dan Lingkungan ...………...…....

3. Sustainability Reporting Guidelines ...

4. Corporate Governance …….……….……...

B. Kaitan Corporate Governance dengan Pengungkapan Sosial

dan Lingkungan ...

C. Skema Konsep Penelitian ...

D. Penelitian Terdahulu dan Pengembangan Hipotesis...

BAB III. METODE PENELITIAN ………...

A. Desain Penelitian...

B. Populasi, Sampel, dan Teknik Pengambilan Sampel...

C. Data dan Metode Pengumpulan Data ...

D. Definisi Operasional dan Pengukuran Variabel ...

E. Teknik Analisis Data ...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

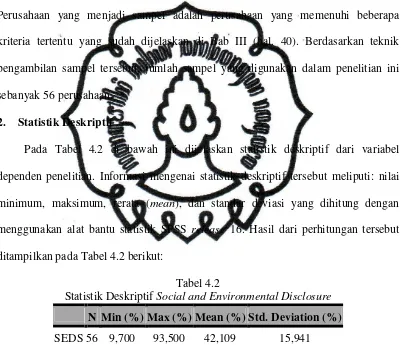

A. Deskriptif Data...

1. Seleksi Sampel...

2. Statistik Deskriptif ...

B. Pengujian Hipotesis dan Pembahasan ...

2. T-test ………..

BAB V. PENUTUP ...

A. Kesimpulan ...

B. Saran ...

C. Keterbatasan ...

D. Rekomendasi ...

DAFTAR PUSTAKA ...

LAMPIRAN ...

75

78

79

81

81

82

DAFTAR TABEL

Indikator GRI (2006) dan Regulasi Tanggung Jawab Sosial

dan Lingkungan di Indonesia ..………

Daftar Aspek Kinerja Sosial dan Lingkungan ...

Jumlah Populasi dan Sampel Penelitian ...…...

Statistik Deskriptif Social and Environmental Disclosure ...

Statistik Deskriptif Variabel Independen ...

Statistik Deskriptif Pengalaman Komisaris Utama ...

DAFTAR GAMBAR

Gambar Halaman

2.1

4.1

4.2

4.3

4.4

4.5

Skema Konsep Penelitian ...

Grafik Pengungkapan Lingkungan ...

Grafik Pengungkapan Tanggung Jawab Produk ...

Grafik Pengungkapan Tenaga Kerja dan Pekerjaan yang

Layak ...

Grafik Pengungkapan Hak Azasi Manusia ...

Grafik Pengungkapan Masyarakat ...

33

53

55

56

57

DAFTAR LAMPIRAN

Lampiran I Item Pengungkapan Sosial dan Lingkungan GRI (2006)

Lampiran II Daftar Perusahaan Sampel dengan Skor Pengungkapan

Lampiran III Statistik Deskriptif

Lampiran IV Uji Asumsi Klasik

Lampiran V Analisis Regresi Berganda

commit to user

PERAN CORPORATE GOVERNANCE DALAM PENGUNGKAPAN SOSIAL DAN LINGKUNGAN: STUDI EMPIRIS BADAN USAHA

MILIK NEGARA

Wahyu B. Utama F0306085

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui peran corporate governance dalam pengungkapan sosial dan lingkungan di Badan Usaha Milik Negara (BUMN) dan untuk menganalisis perbedaan tingkat pengungkapan sosial dan lingkungan antara BUMN yang listing dan non-listing di Bursa Efek Indonesia (BEI). Corporate governance direpresentasikan dengan proporsi komisaris independen, jumlah rapat dewan komisaris, pengalaman komisaris utama, dan proporsi anggota komite audit independen. Penelitian ini juga menggunakan profitabilitas sebagai variabel kontrol.

Pengukuran pengungkapan sosial dan lingkungan menggunakan item yang terdapat dalam Sustainability Reporting Guidelines dari Global Reporting Initiative (2006). Berdasarkan teknik purposive sampling, sampel yang digunakan sebanyak 56 laporan tahunan BUMN tahun 2007-2009.

Rerata tingkat pengungkapan sosial dan lingkungan sebesar 42,11% dan terdapat perbedaan signifikan dalam pengungkapan sosial dan lingkungan antara BUMN yang listing dan non-listing di BEI. Sesuai dengan tujuan penelitian, hasil analisis regresi berganda menunjukkan bahwa variabel yang mempengaruhi dalam pengungkapan sosial dan lingkungan adalah proporsi komisaris independen. Variabel jumlah rapat dewan komisaris, pengalaman komisaris utama, dan proporsi komite audit independen tidak mempengaruhi pengungkapan sosial dan lingkungan.

commit to user

PERAN CORPORATE GOVERNANCE DALAM PENGUNGKAPAN SOSIAL DAN LINGKUNGAN: STUDI EMPIRIS BADAN USAHA

MILIK NEGARA

Wahyu B. Utama F0306085

ABSTRACT

The purposes of this study are to examine the effect of corporate governance to social and environmental disclosure of Indonesian State-Owned Enterprises (SOEs) and to examine the degree of social and environmental disclosure between listed public entities and non-listed public entities. Corporate governance are identified as the the proportion of independent commissioners, the number of board meetings, experience of president commissioner and the proportion of independent audit committee members. This study also uses profitability as control variable.

The level of social and environmental disclosure is measured based on identified items of Sustainability Reporting Guidelines from Global Reporting Initiative (2006). Under purposive sampling, secondary data of 56 annual reports year 2007-2009 of SOEs in Indonesia.

The average level of social and environmental disclosure is at 42,11% and there is significant gap of the level of social and environmental disclosure between listed public entities and non-listed public entities. In accordance to the purpose of the study, the result of multiple regression shows that corporate governance affects the level of social and environmental disclosure through the variable proportion of independent commissioners. Other variables, the number of board meetings, the proportion of independent audit committee members and the experience of president commissioner are not good predictors for level of social and environmental disclosure.

commit to user BAB I

PENDAHULUAN

Bab pertama ini menjelaskan mengenai latar belakang dilakukannya penelitian,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika dari

penulisan penelitian ini.

A. Latar Belakang

Penelitian ini bertujuan untuk mengetahui peran corporate governance dalam

pengungkapan sosial dan lingkungan di Badan Usaha Milik Negara (BUMN) yang

listing dan non-listing di Bursa Efek Indonesia (BEI). Corporate governance

direpresentasikan dengan proporsi komisaris independen, jumlah rapat dewan

komisaris, pengalaman komisaris utama, dan proporsi anggota komite audit

independen. Penelitian ini juga menganalisis perbedaan tingkat pengungkapan sosial

dan lingkungan pada BUMN yang listing dan non-listing diBEI.

Selama lebih dari 30 tahun, pengungkapan sosial dan lingkungan perusahaan

menjadi isu yang menarik bagi para peneliti (Hackston dan Milne, 1996; Hossain,

Islam, dan Andrew, 2006). Perhatian atas isu tentang polusi, penyusutan sumber daya

alam, limbah pabrik, mutu serta keamanan produk, dan hak serta status karyawan

mengalami peningkatan (Gray, Owen, dan Maunders, 1987).

Di Indonesia, masyarakat semakin kritis dan mampu melakukan kontrol sosial

terhadap dunia usaha semenjak keruntuhan rezim Orde Baru (Daniri, 2008).

Masyarakat menuntut para pelaku bisnis untuk menjalankan usahanya dengan

semakin bertanggungjawab dengan tidak hanya mencari keuntungan semata,

melainkan mereka pun diminta untuk memberikan kontribusi positif melalui

tanggung jawab sosial dan lingkungan perusahaan.

Tanggung jawab sosial dan lingkungan adalah basis teori tentang perlunya

sebuah perusahaan membangun hubungan harmonis dengan masyarakat di sekitar

perusahaan (Daniri, 2008). Menurut Undang-Undang (UU) No. 40 Tahun 2007 Pasal

1 Ayat 3 menyebutkan:

“Tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.”

Sejalan dengan bunyi UU di atas, tanggung jawab sosial perusahaan merupakan

satu bentuk tindakan yang berangkat dari komitmen dan pertimbangan etis

perusahaan yang diarahkan untuk meningkatkan ekonomi yang bersamaan dengan

peningkatan kualitas hidup bagi karyawan berikut keluarganya serta sekaligus

peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas

(Febriyanti, 2010).

Skandal perusahaan besar seperti Ahold, Worldcom, Enron, dan Parmalat

memicu pengembangan konsep tentang corporate governance sebagai isu yang

penting dalam menjalankan bisnis perusahaan (Kolk dan Pinkse, 2008).

Perkembangan yang terus-menerus atas corporate governance tersebut

mempengaruhi pula terhadap konsep tanggung jawab sosial dan lingkungan

corporate governance dan tanggung jawab sosial dapat dilakukan bersama-sama di

dalam perusahaan. Andayani, Atmini, dan Mwangi (2008: 5) menyatakan,

“…improving the expenditure of CSR to a higher level compared with maximizing the values of the company. They do those things because they want to obtain the benefit of CSR. Good rating of CSR can improve the company’s reputation, so that it can satisfy the employees, community, environment, and care about the society.”

Berdasarkan hal tersebut, keputusan manajemen perusahaan dapat berpengaruh

terhadap stakeholders, seperti karyawan, pelanggan, dan komunitas di sekitar

perusahaan berdiri. Untuk mengimbangi praktik tanggung jawab sosial tersebut,

dibutuhkan praktik corporate governance yang sehat.

Di Indonesia, adanya catatan buruk tentang BUMN antara lain disebabkan oleh

penerapan kaidah tata kelola perusahaan yang tidak baik (Bappenas, 2008). Berita

tentang 50 BUMN1 yang berperingkat buruk dalam PROPER (Program Penilaian

Peringkat Kinerja Perusahaan) yang dilakukan oleh Kementerian Lingkungan Hidup,

menunjukkan bahwa kinerja lingkungan BUMN masih rendah (Kompas, 2009).

Buruknya kondisi BUMN mengindikasikan prinsip tata kelola perusahaan belum

diimplementasikan dengan baik. Untuk memperbaiki kondisi tersebut, salah satu

sasaran dalam peningkatan pengelolaan BUMN adalah dengan meningkatkan

pelaksanaan tata kelola yang benar pada BUMN (Cahyaningrum, 2009).

Berkaitan dengan pengungkapan sosial dan lingkungan, Program Kemitraan

dan Bina Lingkungan (PKBL) adalah bentuk tanggung jawab sosial (Corporate

1 10 BUMN berperingkat hitam, 9 BUMN berperingkat merah minus, dan 31 BUMN berperingkat

Social Responsibility) milik BUMN (Suharto, 2008). BUMN mempunyai peran untuk

memberikan bimbingan bantuan secara aktif kepada pengusaha golongan lemah,

koperasi, dan masyarakat. Peraturan tentang tanggung jawab sosial dan lingkungan

untuk BUMN yang lebih terperinci adalah UU No. 19 Tahun 2003. UU ini kemudian

dijabarkan lebih jauh oleh Peraturan Menteri (Permen) Negara BUMN No.

Per-05/MBU/2007 yang mengatur mulai dari besaran dana hingga tata cara pelaksanaan

dan pengungkapan praktik sosial dan lingkungan. Pengungkapan sosial dan

lingkungan dalam laporan tahunan menjadi penting karena dapat mengurangi asimetri

informasi yang menyebabkan kerugian bagi stakeholders. BUMN memiliki

stakeholders yang lebih banyak daripada perusahaan yang bukan BUMN, seperti

pengusaha kecil dan menengah, koperasi, dan masyarakat. Kualitas laporan

perusahaan dan pengungkapannya menjadi penting dan berarti bagi manajemen

sebagai sarana untuk mengkomunikasikan kemampuan corporate governance dan

kinerja perusahaan kepada stakeholders (Healy dan Palepu, 2001). Komunikasi

menjadi penting karena dapat meminimalisasi dan mengantisipasi benturan

kepentingan antara BUMN dengan stakeholders (Cahyaningrum, 2009).

Schuster dan O’Connel (2006) menjelaskan bahwa terdapat dua jenis

pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar

yang ada. Pertama, pengungkapan wajib (mandatory disclosure) adalah

pengungkapan informasi yang diharuskan untuk disampaikan oleh peraturan yang

yang melebihi dari apa yang diwajibkan oleh standar, seperti pengungkapan sosial

dan lingkungan.

Pengungkapan sosial dan lingkungan perusahaan umumnya masih bersifat

sukarela di Amerika Serikat dan sebagian besar negara Eropa, namun Perancis dan

Spanyol telah mewajibkan perusahaan untuk menerbitkan laporan praktik sosial dan

lingkungan (Tschopp, 2005). Di Indonesia, regulasi mengenai praktik sosial dan

lingkungan BUMN diatur di UU No. 19 Tahun 2003 dan pelaporan PKBL diatur di

dalam Peraturan Menteri Negara BUMN No. Per-05/MBU/2007. Pasal 9 ayat 1 dan

ayat 2 Permen BUMN menjelaskan bahwa sumber dana PKBL berasal dari

penyisihan laba bersih perusahaan sebesar dua (2) persen yang dapat digunakan untuk

Program Kemitraan ataupun Bina Lingkungan (PKBL). Pasal 22 ayat 1 menyebutkan,

“Direksi BUMN Pembina wajib menyampaikan laporan pelaksanaan Program Kemitraan dan Program BL kepada Menteri/Pemegang Saham dengan tembusan kepada Komisaris/Dewan Pengawas, sebagai berikut :

a. Laporan Triwulanan paling lambat 30 (tiga puluh) hari setelah berakhirnya triwulan yang bersangkutan;

b. Laporan Tahunan termasuk laporan keuangan (audited) paling lambat 5 (lima) bulan setelah berakhirnya tahun anggaran yang bersangkutan.”

Pasal tersebut menjelaskan bahwa BUMN wajib menyampaikan laporan

pelaksanaan PKBL kepada menteri dan pemegang saham. Dengan kata lain,

pengungkapan PKBL yang dianggap sebagai bentuk pertanggungjawaban sosial oleh

BUMN di Indonesia merupakan pengungkapan wajib (mandatory disclosure) bagi

Ketentuan mengenai peraturan pengungkapan sosial dan lingkungan oleh

perusahaan di Indonesia diperkuat dengan berlakunya Undang-undang No. 40 Tahun

2007 Pasal 66 (2) yang mengatur bahwa laporan pelaksanaan tanggung jawab sosial

dan lingkungan harus termuat di dalam laporan tahunan perseroan terbatas (PT) yang

bidang usahanya berkaitan dengan sumber daya alam.

Haniffa dan Cooke (2005) mengungkapkan terdapat hubungan positif antara

corporate governance yang direpresentasikan dewan komisaris yang didominasi oleh

pribumi dan executive directors dengan pengungkapan sosial dan lingkungan

perusahaan. Said, Zainuddin, dan Haron (2009) menguji hubungan antara

karakteristik corporate governance terhadap tingkat pengungkapan sosial dan

lingkungan perusahaan publik di Malaysia. Hasil penelitian menemukan bahwa

keberadaan komite audit berhubungan positif dengan pengungkapan sosial dan

lingkungan perusahaan. Andayani, Atmini, dan Mwangi (2008) meneliti pengaruh

corporate governance terhadap pengungkapan sosial dan lingkungan perusahaan

publik di Indonesia dan menghasilkan bukti bahwa proporsi komisaris independen

berpengaruh positif terhadap pengungkapan sosial dan lingkungan perusahaan.

Penelitian terkait kinerja tanggung jawab sosial pada BUMN dan perusahaan publik

dilakukan oleh Fauzi, Rahman, Hussain, dan Priyanto (2008). Penelitian tersebut

menyatakan bahwa tidak ada hubungan antara kinerja sosial dan lingkungan dengan

kinerja keuangan perusahaan. Di Indonesia, penelitian terkait pengaruh corporate

governance terhadap pengungkapan sosial dan lingkungan pada BUMN belum

Penelitian ini bertujuan untuk menguji peran corporate governance dalam

pengungkapan sosial dan lingkungan pada Badan Usaha Milik Negara. Corporate

governance direpresentasikan dengan proporsi komisaris independen, jumlah rapat

dewan komisaris, pengalaman komisaris utama, dan proporsi komite audit

independen. Variabel tersebut dipilih karena merupakan elemen penting dalam

terlaksananya corporate governance yang baik.

Forum for Corporate Governance in Indonesia (FCGI) tahun 2001 menyatakan

bahwa corporate governance bertujuan menciptakan nilai tambah bagi semua pihak

yang berkepentingan. Menurut Pedoman Umum Corporate Governance Indonesia

(2006), terdapat lima prinsip dasar dalam penerapan corporate governance. yaitu

transparansi (transparency), akuntabilitas (accountability), responsibilitas

(responsibility), independensi (independency), dan kewajaran (fairness). Peran

penting dalam melaksanakan corporate governance berada pada dewan komisaris

yang berfungsi sebagai pengawas aktifitas dan kinerja BUMN serta sebagai penasihat

direksi dalam memastikan bahwa perusahaan melaksanakan corporate covernance

yang baik (Komite Nasional Kebijakan Governance, 2006).

Variabel proporsi komisaris independen sering digunakan untuk menguji

pengaruh corporate governace terhadap tingkat pengungkapan karena keefektifan

peran pengawasan oleh dewan komisaris didukung oleh keberadaan komisaris

independen dalam proporsi dewan komisaris (Permatasari, 2009). Penelitian

Andayani, Atmini, dan Mwangi (2008) menyatakan bahwa proporsi komisaris

perusahaan. Tugas dewan komisaris dalam memonitor kinerja manajemen dapat

dilihat dari jumlah rapat dewan komisaris, semakin banyak jumlah rapat dewan

komisaris, semakin meningkatkan kinerja perusahaan (Karamanou dan Vafeas, 2005).

Variabel pengalaman komisaris utama digunakan dalam penelitian ini karena

pengalaman komisaris utama dapat berpengaruh atas peningkatan nilai perusahaan

dan kinerja perusahaan (Artha, 2010). Komisaris utama yang memiliki pengalaman

kerja, dipandang lebih mampu dalam melaksanakan tugasnya (Martoyo, 2002).

Seorang komisaris utama lebih baik jika mempunyai pengalaman kerja, sehingga

dapat meningkatkan nilai perusahaan, seperti melakukan peningkatan kualitas dalam

pengungkapan sosial dan lingkungan perusahaan.

Dewan komisaris dalam menjalankan tugasnya, berdasarkan Keputusan

Menteri Badan Usaha Milik Negara (BUMN) No. Kep-103/MBU/2002, dapat

membentuk komite audit untuk membantu melaksanakan tugas dewan komisaris dan

bekerja secara kolektif. Komite audit adalah salah satu komponen yang mendukung

terlaksananya corporate governance yang baik di perusahaan (FCGI, 2001). Sejalan

dengan hal tersebut, Ho dan Wong (2001) menyatakan bahwa dengan adanya komite

audit, perusahaan dapat lebih meningkatkan kualitas pelaporannya, sehingga

pengungkapan dalam laporan tahunan dapat diperluas sesuai dengan aktivitas

perusahaan sesungguhnya. Semakin independen komite audit, diharapkan dapat

memperbaiki internal control sehingga meningkatkan kualitas pengungkapan sosial

dan lingkungan perusahaan (Said, Zainuddin, dan Haron, 2009). Hasil penelitian

anggota independen dalam komite audit, semakin tinggi tingkat pengungkapan sosial

dan lingkungan.

Penelitian ini penting dilakukan karena beberapa hal, pertama karena BUMN

mempunyai tujuan untuk turut aktif dalam memberikan bimbingan dan bantuan

kepada masyarakat dan lingkungan sebagai bentuk pertanggungjawaban sosial.

Alasan kedua adalah karena BUMN memiliki bidang usaha yang luas, menyerap

tenaga kerja yang banyak, dan memiliki aset yang besar sehingga keberhasilan

pengelolaan BUMN berarti bagi negara. Penelitian ini pun melihat bahwa

pengembangan tata kelola BUMN belum menyentuh kepada substansi governance

dalam struktur dan mekanismenya, sehingga permasalahan BUMN belum

terselesaikan, misalnya tidak efisien, berdaya saing rendah, dan belum professional

(Syakhroza, 2005). Penelitian ini pun bertujuan untuk mengetahui apakah terdapat

perbedaan tingkat pengungkapan sosial dan lingkungan antara BUMN yang listing

maupun yang non-listing di BEI. Alasan yang terakhir adalah penelitian mengenai

peran corporate governance terhadap pengungkapan sosial dan lingkungan di BUMN

yang listing dan non-listing di BEI belum pernah dilakukan di Indonesia.

Berdasarkan uraian tersebut di atas, peneliti melakukan penelitian2 dengan judul

“Peran Corporate Governance dalam Pengungkapan Sosial dan Lingkungan:

Studi Empiris Badan Usaha Milik Negara”.

2 Menurut Kamus Besar Bahasa Indonesia (2002), pengaruh merupakan daya yang timbul dari

B. Rumusan Masalah

Sesuai dengan latar belakang dan judul penelitian, sehingga yang menjadi

pokok permasalahan adalah:

1. Apakah corporate governance mempengaruhi pengungkapan sosial dan

lingkungan?

2. Apakah terdapat perbedaan pengungkapan sosial dan lingkungan antara

perusahaan BUMN yang listing dan non-listing di Bursa Efek Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui apakah implementasi corporate governance berpengaruh

terhadap pengungkapan sosial dan lingkungan perusahaan.

2. Mengetahui apakah terdapat perbedaan pengungkapan sosial dan lingkungan

antara perusahaan BUMN yang listing dan non-listing di Bursa Efek

Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat terhadap berbagai

pihak di bawah ini:

1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi

khususnya mengenai penerapan corporate governance terhadap

2. Bagi investor, dapat membantu memberikan gambaran mengenai

pengungkapan sosial dan lingkungan BUMN dengan melihat penerapan

corporate governance sehingga dapat mengambil keputusan investasi yang

tepat.

3. Bagi perusahaan, dapat membantu memberikan gambaran tentang kinerja

sosial dan lingkungan BUMN, dalam hal ini penerapan corporate governance,

sehingga dapat digunakan sebagai bahan pertimbangan dalam menentukan

keputusan di masa mendatang dan memberikan wacana tentang pentingnya

pengungkapan sosial dalam laporan tahunan untuk mencapai competitive

advantage di dunia bisnis.

4. Bagi akademisi, bisa dijadikan referensi dalam penelitian selanjutnya

disamping sebagai sarana untuk menambah wawasan.

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang memuat literatur

terkait dengan topik penelitian; kaitan variabel independen

pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini berisi tentang desain penelitian; populasi, sampel, dan

teknik pengambilan sampel; data dan metode pengumpulan

data; variabel penelitian dan pengukurannya; dan metode

analisis data yang terdiri dari statistik deskriptif dan pengujian

hipotesis.

BAB IV : Analisis Data

Bab ini menguraikan analisis deskriptif data; pengujian

hipotesis dan pembahasan hasil analisis.

BAB V : Penutup

Bab ini membahas kesimpulan mengenai obyek yang diteliti

berdasarkan hasil analisis data, menjelaskan mengenai

keterbatasan penelitian, dan memberikan saran bagi pihak yang

commit to user BAB II

TINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I. Pada Bab II ini menjelaskan

mengenai tinjauan pustaka, kaitan corporate governance dengan pengungkapan sosial

dan lingkungan perusahaan, kerangka konseptual, dan pengembangan hipotesis dalam

penelitian ini.

A. Telaah Literatur

Tinjauan pustaka ini menjelaskan literatur yang mendasari komponen maupun

variabel penelitian.

1. Laporan Tahunan dan Pengungkapan

Laporan tahunan digunakan oleh perusahaan dalam menyampaikan informasi

financial maupun non-financial seperti pengungkapan sosial dan lingkungan kepada

stakeholders (Barako, 2007). Laporan tahunan tersebut dapat meyakinkan

stakeholders bahwa pengelolaan perusahaan dikontrol dengan baik oleh pihak

manajemen (Jaswadi dan Purnomo, 2006).

Definisi mengenai pengungkapan menurut Na’im dan Rakhman (2002) adalah

pengungkapan dalam arti sederhana dapat diartikan sebagai pengeluaran informasi

(the release of information). Informasi yang dikeluarkan perusahaan yaitu informasi

financial dan non-financial perusahaan, pengungkapan non-financial antara lain

adalah pengungkapan tentang praktik sosial dan lingkungan perusahaan yang dapat

dibuat dalam laporan tahunan maupun laporan pengungkapan yang terpisah (Guthrie

dan Matthews, 1990). Hal tersebut sejalan dengan Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 1 Paragraf Kesembilan yang menyatakan:

”Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri di mana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Barako (2007) menyatakan bahwa laporan tahunan menjadi topik yang menarik

karena praktik pengungkapan termasuk pengungkapan sosial dan lingkungan di

dalam laporan tahunan berhubungan dengan kredibilitas perusahaan dan kepercayaan

stakeholders.

Laporan tahunan berhubungan dengan kredibilitas perusahaan dan kepercayaan

stakeholders karena tujuan laporan tahunan antara lain adalah memberikan informasi

yang berguna dalam pengambilan keputusan investasi dan kredit, menjelaskan

sumber daya perusahaan, klaim terhadap sumber daya tersebut dan perubahannya

(Jaswadi dan Purnomo, 2006).

Schuster dan O’Connel (2006) menjelaskan bahwa terdapat dua jenis

pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar.

Pertama, pengungkapan wajib (mandatory disclosure) adalah pengungkapan

informasi yang diharuskan untuk disampaikan oleh peraturan yang berlaku. Kedua,

pengungkapan sukarela (voluntary disclosure) adalah pengungkapan yang melebihi

perusahaan dalam praktik sosial dan lingkungan. Madhani (2007) menyatakan bahwa

manfaat pengungkapan sukarela yang paling utama adalah dalam peningkatan

kredibilitas perusahaan. Pada saat perusahaan mempunyai kredibilitas, pemegang

pemegang saham dapat mendukung kebijakannya, bahkan saat kebijakan tersebut

menyebabkan berkurangnya laba perusahaan dalam jangka pendek.

Pengungkapan sosial dan lingkungan, sebagai salah satu bentuk pengungkapan

yang dapat membuat perusahaan dapat mengidentifikasi kekuatan dan kelemahan

perusahaan terkait dengan kinerja sosial dan lingkungan. Self-assesment melalui

pengungkapan sosial dan lingkungan merupakan alat pembelajaran organisasi yang

dapat menyebabkan perubahan dinamis yang pada akhirnya diharapkan mampu

meningkatkan kinerja perusahaan (Utama, 2007).

2. Pengungkapan Sosial dan Lingkungan

Keluasan pengungkapan sosial dan lingkungan dapat digunakan untuk

memperoleh value added bagi perusahaan, meningkatkan kredibilitas perusahaan,

serta mampu meraih kepercayaan stakeholders (Rahayu, 2008; Madhani, 2007).

Keluasan pengungkapan sosial dan lingkungan berhubungan dengan kredibilitas

perusahaan dan kepercayaan stakeholders karena tujuan pengungkapan tersebut

adalah untuk membantu stakeholders dalam memperoleh gambaran umum serta dapat

mengevaluasi kinerja perusahaan terkait dengan ekonomi, lingkungan hidup, dan

Mathews (1997:483) mendefinisikan pengungkapan sosial dan lingkungan

sebagai berikut:

“Voluntary disclosures of information, both qualitative and quantitative made by organizations to inform or influence a range of audiences. The quantitative disclosures may be in financial or non-financial terms.”

Berdasarkan definisi tersebut, pengungkapan sosial dan lingkungan merupakan

pengungkapan informasi sukarela, baik secara kualitatif maupun kuantitatif yang

dibuat oleh organisasi untuk menginformasikan aktivitasnya (Nurdin dan Cahyandito,

2006). Global Reporting Initiative (2006) pun menyebutkan bahwa sebaiknya laporan

tanggung jawab sosial dan lingkungan tidak hanya mengungkapkan praktik sosial dan

lingkungan perusahaan secara kualitatif tetapi juga berusaha mengkuantifikasi secara

keseluruhan atas dampak sosial dan lingkungan atas kegiatan perusahaan. Implikasi

dari pernyataan tersebut adalah bahwa sistem akuntansi perusahaan sebaiknya tidak

hanya mencatat pendapatan dan biaya perusahaan semata, tetapi juga mengestimasi

manfaat sosial (social benefit) dan biaya sosial (social cost) dari berbagai kegiatan

perusahaan, termasuk yang terkait dengan praktik sosial dan lingkungan perusahaan

(Utama, 2007).

Chambers (2008) mengidentifikasi pengungkapan sosial dan lingkungan

meliputi keterlibatan komunitas dan lingkungan, proses produksi dan hubungan yang

bertanggungjawab sosial terhadap karyawan. Pengungkapan sosial dan lingkungan

perusahaan dapat dijelaskan sebagai bagian dari informasi financial dan non-financial

ke dalam laporan tahunan atau di dalam laporan sosial dan lingkungan yang terpisah

(Hackston dan Milne, 1996).

Menurut Gray, Owen, dan Adams (1996), pengungkapan sosial dan lingkungan

perusahaan dapat diungkapkan melalui bermacam-macam media (laporan tahunan,

iklan, booklets, brosur, dan press releases), namun laporan tahunan tetap menjadi

yang sering digunakan dalam penelitian untuk menganalisis pengungkapan sosial dan

lingkungan seperti yang disebutkan oleh Kuasirikun (2004:635):

“…annual reports remain the most extensively used document in the analysis of corporate social reporting due (arguably) to their credibility, usefulness to various stakeholders, regularity, accessibility and completeness in terms of the company’s communication on social issues.”

Pengungkapan (disclosure) sosial dan lingkungan merupakan sebuah wujud

dari pertanggungjawaban sosial perusahaan (Hadi, 2006), sedangkan definisikan

pertanggungjawaban sosial atau corporate social responsibility (CSR) itu sendiri

menurut Robins (2005) adalah:

“CSR is a concept whereby companies integrate social and environmental concerns in their business operations and stakeholder relations on a voluntary basis; it is about managing companies in a socially responsible manner.”

Dari definisi tersebut dapat disimpulkan bahwa tanggung jawab sosial adalah

konsep yang tindakan etis perusahaan yang mengintegrasi perhatian sosial dan

lingkungan secara sukarela ke dalam operasi bisnis perusahaan dan memperhatikan

kepentingan stakeholders dengan harapan memberikan manfaat atau kesejahteraan

Badan Usaha Milik Negara (BUMN) mempunyai peraturan yang mewajibkan

tanggung jawab sosial yang berbentuk Program Kemitraan dan Bina Lingkungan

(PKBL) yang diatur dalam Undang-undang (UU) nomor 19 Tahun 2003, dimana

pasal 2 ayat 1 huruf e, menyebutkan bahwa:

“Salah satu maksud dan tujuan pendirian BUMN adalah turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat.”

Pasal 88 ayat 1 menyebutkan bahwa BUMN dapat menyisihkan sebagian laba

bersihnya untuk keperluan pembinaan usaha kecil atau koperasi serta pembinaan

masyarakat sekitar BUMN. UU tersebut mewajibkan semua BUMN untuk

melaksanakan tanggung jawab sosial dalam bentuk PKBL.

Peraturan Menteri (Permen) Negara BUMN No. Per-05/MBU/2007 merupakan

peraturan praktik sosial dan lingkungan yang lebih terperinci dan merupakan

penjabaran dari UU No. 19 Tahun 2003, karena mengatur besaran dana (pasal 9),

tatacara pelaksanaan praktik sosial dan lingkungan BUMN, dan laporan pelaksanaan

PKBL (Pasal 21).

Melalui UU No. 19 Tahun 2003 dan Permen Negara BUMN No.

Per-05/MBU/2007, mewajibkan BUMN untuk melaksanakan tanggung jawab sosial dan

lingkungan melalui Program Kemitraan dan Bina Lingkungan (PKBL) serta

mewajibkan menyampaikan laporan praktik tanggung jawab sosial dan lingkungan

tersebut.

Di berbagai perdebatan tentang Ke-CSR-an PKBL yang dilakukan oleh

CSR haruslah berada di luar regulasi. Menurut pandangan Suharto (2008), kalau CSR

bersifat wajib, singkatannya harus diubah menjadi Corporate Social Obligation

(CSO), karena kata “responsibility” merupakan tindakan yang bersifat sukarela.

Dahlsrud (2006) menyatakan bahwa berbagai definisi CSR secara konsisten

menunjukkan unsur sukarela (voluntary), yang berarti sebuah perusahaan

menjalankan terlebih dahulu seluruh ketentuan dalam peraturan legal, kemudian

menambahkan dengan hal yang melampaui apa yang diatur (beyond compliance).

Tabel 2.1

Perbandingan PKBL dengan CSR

PKBL CSR

Sifat Wajib Sukarela Sasaran Pemangku kepentingan eksternal

saja: pengusaha kecil (dalam Kemitraan) dan masyarakat setempat (dalam Bina Lingkungan)

Pemangku kepentingan internal (pemegang saham, karyawan dan keluarganya, dan lain-lain);

eksternal (masyarakat, media massa, pemerintah, organisasi masyarakat, dan lain-lain)

Sumber dana After profit Before profit

Pelaksanaan Tidak diwajibkan melakukan minimalisasi dampak negatif

Berdasarkan Tabel 2.1 terdapat perbedaan yang membuktikan bahwa PKBL

milik BUMN masih belum bisa dianggap sebagai CSR yang sesungguhnya. PKBL

tidak mewajibkan perusahaan untuk terlebih dahulu meminimumkan dampak

negatifnya, PKBL tidak mengurus para pemangku kepentingan internalnya, PKBL

merupakan pengeluaran yang disandarkan atas keuntungan dan bukan dipandang

sebagai investasi oleh perusahaan (Lingkar Studi CSR, 2007).

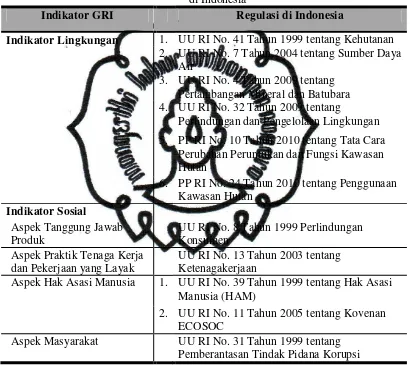

Tabel 2.2

Indikator GRI (2006) dan Regulasi Tanggung Jawab Sosial dan Lingkungan di Indonesia

Indikator GRI Regulasi di Indonesia

Indikator Lingkungan 1. UU RI No. 41 Tahun 1999 tentang Kehutanan 2. UU RI No. 7 Tahun 2004 tentang Sumber Daya

Aspek Hak Asasi Manusia 1. UU RI No. 39 Tahun 1999 tentang Hak Asasi Manusia (HAM)

2. UU RI No. 11 Tahun 2005 tentang Kovenan ECOSOC

Aspek Masyarakat UU RI No. 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi Sumber: GRI (2006) dan www.csrindonesia.com (2010).

Di Indonesia, ketentuan mengenai kewajiban praktik tanggung jawab sosial dan

lingkungan dapat ditemukan dalam Undang-undang (UU) maupun Peraturan

sosial dan lingkungan dari GRI (2006). Perbandingan tersebut dapat dilihat pada

Tabel 2.2.

Berdasarkan Tabel 2.2, aspek sosial dan lingkungan dari GRI sejalan dengan

peraturan di Indonesia, yaitu:

1. Aspek lingkungan

2. Aspek sosial: tanggung jawab produk, praktik tenaga kerja dan pekerjaan yang layak, hak asasi manusia, dan masyarakat.

Aspek sosial dan lingkungan yang dipakai mengacu pada Sustainability

Reporting Guidelines tahun 2006 (G3) yang dikeluarkan oleh Global Reporting

Initiative (GRI). Guidelines dari GRI dipilih karena semakin banyak perusahaan di

dunia yang menggunakan GRI (Ballou, Heitger, dan Landes, 2006) dan per 15

Desember 2010 jumlahnya mencapai hampir 2537 perusahaan di lebih dari 60 negara

(GRI Report List, 2010). Di Indonesia terdapat enam BUMN yang sudah menerapkan

G3, yaitu PT Antam Tbk, PT TB Bukit Asam Tbk, PT Jasa Marga Tbk, PT PGN Tbk,

PT Telkom Tbk, dan PT Timah Tbk. Pemilihan tahun sampel (tahun 2007-2009)

bertujuan untuk mengetahui sejauh mana tingkat pengungkapan sosial dan

lingkungan pada BUMN sejak dikeluarkannya edisi terbaru guidelines untuk

sustainability reporting dari GRI pada tahun 2006.

Peraturan Menteri Negara BUMN No. Kep-5/MBU/2007 merupakan landasan

utama yang mengatur pelaksanaan pengungkapan tanggung jawab sosial dan

lingkungan bagi BUMN di Indonesia. Kementerian Negara BUMN merupakan

lembaga yang bertugas mengatur dan mengawasi BUMN di Indonesia, oleh karena

dipatuhi dan dilaksanakan oleh BUMN di Indonesia. Bagi BUMN yang berbentuk PT

harus mematuhi dan melaksanakan UU RI No. 40 Tahun 2007 yang mengatur

kewajiban perseroan untuk melaporkan tanggung jawab sosial perusahaan. Terdapat

pula Keputusan Ketua Bapepam dan LK No. Kep-13BL/2006 yang mengatur

kewajiban penyampaian laporan tahunan bagi BUMN yang sudah go public di Bursa

Efek Indonesia. Peraturan tersebut memuat ketentuan mengenai pengungkapan

praktik dan biaya yang dikeluarkan perusahaan yang berkaitan dengan tanggung

jawab sosial dan lingkungan perusahaan di dalam laporan tahunan.

Di Indonesia, Standar Akuntansi Keuangan (SAK) belum mewajibkan

perusahaan untuk mengungkapkan informasi lingkungan hidup (Suhardjanto, 2008).

SAK merupakan standar yang mengatur pelaporan keuangan, namun belum ada

standar yang mengatur pelaporan yang sifatnya non-keuangan (Hasyir, 2009). Tidak

adanya standar mengenai item kinerja apa saja yang digunakan sebagai dasar

pengukuran tingkat pengungkapan sosial dan lingkungan perusahaan dikarenakan

belum adanya regulasi yang baku mengenai aspek sosial dan lingkungan apa saja

yang harus diungkapkan oleh perusahaan di Indonesia (Utama, 2007).

Dalam peraturan yang ada tidak dijelaskan secara spesifik mengenai item apa

saja yang harus diungkapkan. Hal tersebut menjadikan penafsiran yang berbeda antar

satu BUMN dengan BUMN lainnya mengenai item apa saja yang harus diungkapkan

dalam laporan tahunan. Berdasarkan hal tersebut, item pengungkapan sosial dan

lingkungan dalam penelitian ini menggunakan item Sustainability Reporting

Supaya pengungkapan sosial dan lingkungan dalam laporan tahunan mencukupi

kebutuhan informasi para stakeholders dan sesuai dengan peraturan yang ada,

diperlukan adanya perbaikan praktik corporate governance. Hal tersebut sesuai

dengan pendapat Cooper dan Owen (2007) yang menyatakan bahwa pengungkapan

saja tidaklah cukup untuk tercapainya akuntabilitas, pengungkapan tersebut perlu

didukung oleh governance yang dapat mendorong perusahaan untuk melaksanakan

dan melaporkan praktik sosial dan lingkungan perusahaan secara obyektif.

3. Sustainability Reporting Guidelines

Penerapan tanggung jawab sosial dan lingkungan perusahaan saat ini

berkembang pesat di Indonesia adalah sebagai respon dunia usaha yang melihat aspek

lingkungan dan sosial sebagai peluang untuk meningkatkan daya saing serta sebagai

bagian dari pengelolaan risiko usaha menuju sustainability (keberlanjutan) dari

kegiatan usahanya (Daniri, 2007). Sejalan dengan meningkatnya kesadaran

masyarakat dan perusahaan atas pentingnya pelaksanaan tanggung jawab sosial dan

lingkungan, kebutuhan terhadap standar pelaporan yang dapat digunakan sebagai

acuan dalam membuat laporan pun meningkat, namun hingga kini belum ada

kesepakatan standar mana yang dapat diberlakukan secara global sehingga terdapat

variasi dalam pelaporan tanggung jawab sosial dan lingkungan (Utama, 2007).

Beberapa item pelaporan sosial dan lingkungan yang dikembangkan oleh

peneliti sebelumnya antara lain adalah Guidelines Reporting Initiative (GRI) yang

(2008) di Indonesia. Domini Social Index dan Jantzi Sosial Index digunakan di dalam

penelitian Fauzi, Mahoney, dan Rahman (2007).

GRI memfokuskan pengungkapan pada kinerja ekonomi, sosial, dan

lingkungan perusahaan dengan tujuan untuk meningkatkan kualitas dan pemanfaatan

sustainability reporting (Utama, 2007). Standar pengungkapan dibagi menjadi tiga

bagian, yaitu strategi, profil pendekatan manajemen, dan indikator kinerja. Indikator

kinerja dibagi menjadi tiga komponen, yaitu ekonomi, lingkungan hidup, dan sosial

yang mencakup hak asasi manusia, praktik ketenagakerjaan dan lingkungan kerja,

tanggung jawab produk, dan hubungan dengan masyarakat.

Di dalam penelitian ini, indikator kinerja yang digunakan adalah dua dari tiga

komponen G3, yaitu kinerja sosial dan kinerja lingkungan hidup. Dua indikator

kinerja tersebut dipakai karena penelitian ini menganalisis pengungkapan sosial dan

lingkungan pada BUMN. Global Reporting Initiative (2006) merekomendasikan

beberapa aspek lingkungan dan sosial yang selayaknya diungkapkan dalam laporan

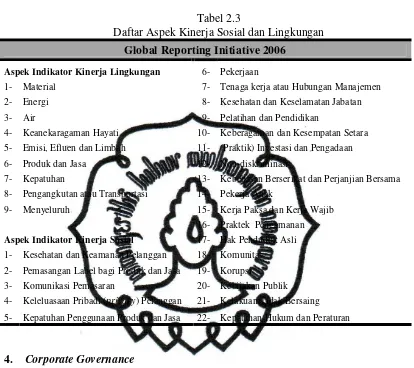

tahunan, yaitu terdapat sembilan aspek lingkungan dan 22 aspek sosial. 31 aspek

tersebut yang dapat digunakan dalam mengukur tingkat pengungkapan sosial dan

lingkungan dalam laporan tahunan BUMN. Aspek indikator kinerja sosial dan

Tabel 2.3

Daftar Aspek Kinerja Sosial dan Lingkungan

Global Reporting Initiative 2006

Aspek Indikator Kinerja Lingkungan 6- Pekerjaan

1- Material 7- Tenaga kerja atau Hubungan Manajemen 2- Energi 8- Kesehatan dan Keselamatan Jabatan 3- Air 9- Pelatihan dan Pendidikan

4- Keanekaragaman Hayati 10- Keberagaman dan Kesempatan Setara 5- Emisi, Efluen dan Limbah 11- (Praktik) Investasi dan Pengadaan 6- Produk dan Jasa 12- Non-diskriminasi

7- Kepatuhan 13- Kebebasan Berserikat dan Perjanjian Bersama 8- Pengangkutan atau Transportasi 14- Pekerja Anak

9- Menyeluruh 15- Kerja Paksa dan Kerja Wajib 16- Praktek Pengamanan

Aspek Indikator Kinerja Sosial 17- Hak Penduduk Asli 1- Kesehatan dan Keamanan Pelanggan 18- Komunitas 2- Pemasangan Label bagi Produk dan Jasa 19- Korupsi

3- Komunikasi Pemasaran 20- Kebijakan Publik 4- Keleluasaan Pribadi (privacy) Pelanggan 21- Kelakuan Tidak Bersaing 5- Kepatuhan Penggunaan Produk dan Jasa 22- Kepatuhan Hukum dan Peraturan

4. Corporate Governance

Salah satu akar penyebab timbulnya krisis ekonomi di Indonesia dan berbagai

negara Asia pada tahun 1997 adalah buruknya pelaksanaan corporate governance di

hampir semua perusahaan yang ada saat itu, baik state-owned enterprises maupun

perusahaan swasta (Baird, 2000). Buruknya pelaksanaan corporate governance,

mengakibatkan penurunan tingkat kepercayaan investor, sehingga investor lebih

memilih untuk menanamkan modalnya di negara yang mempunyai aplikasi corporate

FCGI (2001) menyatakan bahwa corporate governance adalah seperangkat

peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan,

kreditur, pemerintah, karyawan serta para pemegang saham intern dan eksteren

lainnya yang berkaitan dengan hak dan kewajiban mereka.

Forum for Corporate Governace in Indonesia (2000: 1) mendefinisikan

corporate governance sebagai:

"Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan."

Tujuan corporate governance pada intinya adalah menciptakan nilai tambah

bagi semua pihak yang berkepentingan. Dalam praktiknya corporate governance

berbeda di setiap negara dan perusahaan karena berkaitan dengan sistem ekonomi,

hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini menimbulkan

beberapa versi yang menyangkut prinsip corporate governance, namun pada

dasarnya mempunyai banyak kesamaan (Arifin, 2005).

Menurut Pedoman Umum Corporate Governance Indonesia (2006), terdapat

lima prinsip dasar dalam penerapan corporate governance. Prinsip tersebut

digunakan untuk mengukur seberapa jauh corporate governance diterapkan di dalam

perusahaan. Penjelasan kelima prinsip dasar menurut KNKG (2006) adalah:

a. Transparansi (transparency). Prinsip dasar transparansi berhubungan dengan

kualitas informasi yang disajikan oleh perusahaan. Kepercayaan investor

karena itu perusahaan dituntut untuk menyediakan informasi yang jelas,

akurat, tepat waktu, dan dapat dibandingkan dengan indikator-indikator yang

sama. Dengan kata lain prinsip transparansi ini menghendaki adanya

keterbukaan dalam melaksanakan proses pengambilan keputusan dan

keterbukaan dalam penyajian (disclosure) informasi yang dimiliki

perusahaan.

b. Akuntabilitas (accountability). Prinsip akuntabilitas berhubungan dengan

adanya sistem yang mengendalikan hubungan antara unit-unit pengawasan

yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan

komisaris, direksi independen, dan komite audit. Praktik-praktik yang

diharapkan muncul dalam menerapkan akuntabilitas diantaranya

pemberdayaan dewan komisaris untuk melakukan monitoring, evaluasi, dan

pengendalian terhadap manajemen guna memberikan jaminan perlindungan

kepada pemegang saham dan pembatasan kekuasaan yang jelas di jajaran

direksi.

c. Responsibilitas (responsibility). Responsibilitas diartikan sebagai tanggung

jawab perusahaan sebagai anggota masyarakat untuk mematuhi peraturan

dan hukum yang berlaku serta pemenuhan terhadap kebutuhan-kebutuhan

sosial. Responsibilitas menekankan pada adanya sistem yang jelas untuk

mengatur mekanisme pertanggungjawaban perusahaan kepada pemegang

d. Independensi (Independency). Untuk melancarkan pelaksanaan asas

corporate governance, perusahaan harus dikelola secara independen

sehingga masing-masing organ perusahaan tidak saling mendominasi dan

tidak dapat diintervensi oleh pihak lain.

e. Kewajaran dan kesetaraan (fairness). Prinsip kewajaran menekankan pada

adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham

minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing serta

investor lainnya.

Li dan Qi (2008) menyatakan bahwa corporate governance dapat memberikan

jaminan kualitas terhadap informasi akuntansi yang diungkapkan. Corporate

governance yang baik dapat menguatkan kontrol internal perusahaan dan dapat

mengurangi perilaku oportunis manajemen dan mengurangi asimetri informasi.

Corporate governance berkaitan dengan bagaimana investor yakin bahwa

manajer mampu memberikan keuntungan bagi investor, yakin bahwa manajer tidak

berkeinginan mencuri, menggelapkan atau menginvestasikan ke dalam proyek yang

tidak menguntungkan berkaitan dengan dana yang ditanamkan oleh investor dan

berkaitan dengan bagaimana para investor mengendalikan para manajer (Shleifer dan

Vishny, 1997).

FCGI (2001) menjelaskan bahwa di Indonesia yang sebagian besar hukumnya

berasal dari Belanda, civil law menjadikan setiap PT memiliki dua dewan (two tiers

wewenang pengelolaan (dewan direksi) dan pengawasan (dewan komisaris)

perusahaan (Maksum, 2005).

Definisi dewan komisaris menurut UUPT No. 40 tahun 2007 adalah organ

perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai

dengan anggaran dasar serta memberi nasihat kepada direksi. Peran penting dalam

melaksanakan corporate governance berada pada dewan komisaris yang berfungsi

sebagai pengawas aktifitas dan kinerja serta sebagai penasihat direksi dalam

memastikan bahwa perusahaan melaksanakan corporate covernance yang baik

(KNKG, 2006). Dewan komisaris terdiri dari komisaris independen dan komisaris

non-independen. Komisaris independen merupakan komisaris yang tidak berasal dari

pihak terafiliasi (KNKG, 2006).

Peraturan Menteri BUMN No. 5 tahun 2006 pasal 3 yang mengatur tugas

komite audit mengenai perannya dalam membantu komisaris untuk memastikan

efektivitas sistem pengendalian internal. Komite audit juga membantu untuk

memastikan akuntansi keuangan dan sistem pengendali bekerja dengan baik sehingga

pembentukan komite audit dimaksudkan untuk menyediakan sebuah kemudahan

untuk auditor eksternal perusahaan untuk mengkomunikasikan hasil audit mereka

(Nasir dan Abdullah, 2005). Ho dan Wong (2001) menyatakan bahwa komite audit

B. Kaitan Corporate Governance dengan Pengungkapan Sosial dan

Lingkungan

Salah satu tujuan perusahaan mengeluarkan pelaporan praktik sosial dan

lingkungan adalah untuk mendapatkan citra positif dari masyarakat, sehingga

perusahaan dimungkinkan hanya mengungkapkan informasi yang positif mengenai

perusahaan (Hartanti, 2003). Tujuan demi citra positif semata dapat mengakibatkan

berkurangnya kualitas pengungkapan sosial dan lingkungan karena laporan tersebut

tidak menggambarkan kegiatan perusahaan yang sebenarnya (Utama, 2007). Menurut

Said, Zainuddin, dan Haron (2009), diperlukan mekanisme corporate governance

yang dapat digunakan untuk meningkatkan kualitas pengungkapan sosial dan

lingkungan perusahaan. Prinsip responsibilitas menyatakan bahwa perusahaan harus

mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab

terhadap masyarakat dan lingkungan (KNKG, 2006), sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang. Hal tersebut sejalan dengan teori

stakeholders dimana tujuan perusahaan tidak hanya untuk memaksimumkan

kekayaan pemegang saham, namun juga memikirkan kepentingan pemangku

kepentingan yang lain (Gray, Owen, dan Adams, 1996). Prinsip transparansi pun

dapat meningkatkan kualitas pengungkapan karena keterbukaan dalam

mengemukakan informasi yang material dan relevan mengenai perusahaan, dapat

menyebabkan laporan praktik sosial dan lingkungan mudah dipahami oleh semua

Corporate governance yang dijalankan dengan benar dapat berpengaruh

terhadap pelaporan perusahaan (Eng dan Mak, 2003), termasuk pengungkapan sosial

dan lingkungan sehingga diharapkan dapat mengurangi asimetri informasi antara

perusahaan dan stakeholders. Ettredge, Johnstone, Stone, dan Wang (2010)

menemukan bukti bahwa kualitas corporate governance memiliki hubungan positif

dengan kepatuhan pengungkapan.

Menurut Komite Nasional Kebijakan Governance (2006), dewan komisaris

bertugas mengawasi tindakan direksi dan memberikan nasehat kepada direksi dan

memantau efektifitas praktik corporate governance yang diterapkan perusahaan.

Keberadaan komisaris independen diharapkan dapat meningkatkan efektifitas

corporate governance karena komisaris independen dituntut untuk lebih

mengutamakan kepentingan seluruh stakeholders (Utama, 2007). Ettredge,

Johnstone, Stone, dan Wang (2010) menyatakan bahwa komisaris independen

berpengaruh positif secara signifikan terhadap pengungkapan. Menurut Keputusan

Menteri BUMN No. Kep-117/M-MBU/2002, dewan komisaris wajib

menyelenggarakan rapat secara berkala sekurang-kurangnya sekali dalam sebulan.

Dalam keadaan perusahaan yang membutuhkan kontrol yang ketat, dewan komisaris

seharusnya meningkatkan frekuensi rapatnya (Khanchel, 2007). Peningkatan

frekuensi rapat dewan komisaris dapat membenahi kinerja perusahaan yang buruk

dengan lebih cepat (Vafeas, 1999). Berdasarkan hal tersebut, semakin banyak rapat

yang dilakukan oleh dewan komisaris, semakin mendorong perbaikan kualitas

Variabel lain yang dapat digunakan untuk menguji pengaruh corporate

governance terhadap pengungkapan adalah pengalaman komisaris utama karena

dengan pandangan dan pengalaman yang luas, seperti memiliki pemahaman di bidang

sosial, budaya, dan lingkungan, komisaris utama dapat mengembangkan

pengungkapan tanggung jawab sosial di perusahaannya (Utama, 2007). Diharapkan

dengan pengalaman sosial, budaya, dan lingkungan komisaris utama dapat

meningkatkan kualitas pengungkapan sosial dan lingkungan perusahaan.

Menurut Keputusan Menteri (Kepmen) BUMN Nomor: Kep-103/MBU/2002,

komite audit adalah komite yang bekerja secara kolektif dengan dewan komisaris dan

berfungsi membantu komisaris dalam melaksanakan tugasnya. Komite audit bertugas

untuk memastikan bahwa terdapat prosedur review yang memuaskan terhadap

informasi yang dikeluarkan BUMN, termasuk brosur, laporan keuangan berkala,

forecast, dan lain-lain informasi keuangan yang disampaikan kepada pemegang

saham. Dalam pasal 4 ayat 1 Kepmen BUMN Nomor: Kep-103/MBU/2002, komite

audit sekurang-kurangnya terdiri dari tiga anggota, terdiri satu anggota dewan

komisaris dan dua orang ahli yang bukan pegawai BUMN yang bersangkutan. Salah

satu dari anggota tersebut merupakan anggota dewan komisaris yang sekaligus

merangkap sebagai ketua. Anggota independen komite audit tidak terafiliasi dengan

perusahaan dan terlepas dari kegiatan manajemen sehari-hari (FCGI, 2001) sehingga

kemandiriannya dalam membantu dewan komisaris dapat dipercaya. Keberadaan

anggota komite audit independen, mempunyai pengaruh yang sama seperti komisaris

Courtenay, 2006). Keberadaan anggota independen komite audit dapat

mempengaruhi secara positif terhadap kualitas pengungkapan yang dilakukan oleh

perusahaan (Ho dan Wong, 2001).

Di dalam penelitian Ho dan Wong (2001) menjelaskan bahwa corporate

governance diperkenalkan untuk memastikan bahwa manajemen bertindak sesuai

dengan tujuan perusahaan. Praktik yang baik atas corporate governance dapat

meningkatkan kualitas pengungkapan di laporan tahunan (Ho dan Wong, 2001).

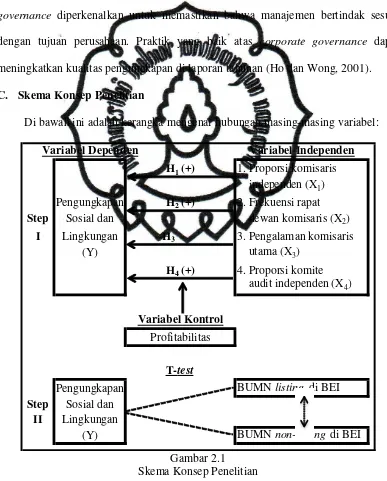

C. Skema Konsep Penelitian

Di bawah ini adalah kerangka mengenai hubungan masing-masing variabel:

Variabel Dependen Variabel Independen

H1 (+) 1. Proporsi komisaris

independen (X1)

Pengungkapan H2 (+) 2. Frekuensi rapat

Step Sosial dan dewan komisaris (X2)

Pengungkapan BUMN listing di BEI

Step Sosial dan

II Lingkungan

(Y) BUMN non-listing di BEI

Berdasarkan konsep tersebut dapat diketahui bahwa model penelitian ini terdiri

dari dua tahap. Tahap pertama adalah model regresi untuk menjelaskan pengaruh

corporate governance yang direpresentasikan dengan proporsi komisaris independen,

jumlah rapat dewan komisaris, pengalaman komisaris utama, dan proporsi komite

audit independen ditambah satu variabel kontrol yaitu profitabilitas. Tahap kedua

adalah uji beda t (t-test) untuk menentukan apakah dua sampel yang tidak

berhubungan memiliki nilai rerata yang berbeda. Sampel yang diuji beda t adalah

skor pengungkapan sosial dan lingkungan antara BUMN yang listing dan non-listing

di Bursa Efek Indonesia (BEI).

D. Penelitian Terdahulu dan Pengembangan Hipotesis

Pengujian hipotesis dilakukan untuk menguji implementasi corporate

governance (proporsi dewan komisaris independen, jumlah rapat dewan komisaris,

pengalaman komisaris utama, dan proporsi komite audit independen). Berikut ini

merupakan pengembangan hipotesis yang dilakukan:

1. Pengaruh proporsi komisaris independen terhadap tingkat pengungkapan sosial

dan lingkungan

Keberadaaan komisaris independen dalam dewan komisaris dapat

meningkatkan kontrol terhadap aktivitas manajemen (Permatasari, 2009). Komisaris

yang berasal dari luar perusahaan dapat meningkatkan keefektifan dewan komisaris

dalam melakukan fungsi utamanya, yaitu mengawasi pengelolaan perusahaan oleh

Hasil penelitian yang dilakukan di Hong Kong oleh Ho dan Wong (2001)

menemukan bukti bahwa proporsi komisaris independen berpengaruh positif terhadap

tingkat keluasan pengungkapan termasuk pengungkapan sosial dan lingkungan. Di

Indonesia, penelitian dilakukan oleh Andayani, Atmini, dan Mwangi (2008)

menemukan bukti bahwa proporsi komisaris independen berpengaruh positif terhadap

pengungkapan sosial dan lingkungan. Diharapkan dengan semakin besarnya proporsi

komisaris independen, semakin meningkatkan keluasan pengungkapan sosial dan

lingkungan. Berdasarkan uraian tersebut, dapat dikembangkan hipotesis:

H1: Proporsi komisaris independen berpengaruh positif terhadap tingkat

pengungkapan sosial dan lingkungan

2. Pengaruh jumlah rapat dewan komisaris terhadap tingkat pengungkapan sosial

dan lingkungan

Dalam menjalankan tugasnya, dewan komisaris biasanya mengadakan

pertemuan rutin melalui rapat dewan komisaris. Menurut Keputusan Menteri BUMN

No. Kep-117/M-MBU/2002, dewan komisaris wajib menyelenggarakan rapat secara

berkala sekurang-kurangnya sekali dalam sebulan. Hasil penelitian yang dilakukan

oleh Andersson dan Daoud (2005) menemukan bahwa jumlah rapat dewan komisaris

berpengaruh positif terhadap tingkat pengungkapan. Penelitian yang dilakukan oleh

Brick dan Chidambaran (2007) menemukan bukti bahwa semakin tinggi frekuensi

rapat yang diselenggarakan dewan komisaris, semakin meningkatkan kinerja