Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed

PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan yang Secara Kontinuitas Terdaftar di BEI dan Mendapat Pemeringkatan IICG Periode 2008 – 2012)

SKRIPSI

diajukan untuk memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Pendidikan Akuntansi

oleh :

Ai Teti Taryati

NIM 1005591

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH... ii

DAFTAR ISI ... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

BAB 1 PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah Penelitian ... 7

C. Maksud dan Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 8

BAB 2 KAJIAN TEORI DAN KERANGKA PIKIR A. Kajian Teori ... 9

1. Nilai Perusahaan ... 9

2. Teori Keagenan ... ... 13

3. Signaling Teori ... 14

4. Good Corporate Governance (GCG) ... 15

a) Sejarah GCG di Indonesia ... 15

b) Definisi Good Corporate Governance ... 16

c) Unsur – Unsur GCG ... 18

d) Prinsip – Prinsip GCG ... 19

e) Manfaat dan Tujuan GCG ... 24

f) Proses Riset dan Pemeringkatan CGPI... 26

5. Hubungan antara GCG dan Nilai Perusahaan ... 28

B. Penelitian Terdahulu... 29

C. Kerangkan Pemikiran ... 31

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed BAB 3 METODOLOGI PENELITIAN

A. Desain Penelitian ... 37

B. Operasionalisasi Variabel ... 37

C. Populasi dan Sampel penelitian ... 39

1. Populasi ... 39

2. Sampel ... 39

D. Teknik Pengumpulan Data ... 41

E. Teknik Analisis Data ... 41

1. Analisis Data Penelitian ... ... 41

2. Prosedur Pengujian Hipotesis ... 42

a) Uji Asumsi Klasik ... 42

1) Linearitas ... 42

b) Uji Hipotesis ... 43

1) Analisis Regresi Sederhana ... 44

2) Uji F (Keberartian Regresi) ... 45

3) Uji t (UJi Keberartian Koefisien... 46

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN A. Tinjauan Umum Subyek Penelitian ... 48

B. Deskripsi Hasil Penelitian ... 54

1. Deskripsi Good Corporate Governance ... 54

2. Deskripsi Nilai Perusahaan ... 60

C. Pengujian Hipotesis Penelitian ... 66

1. Uji Asumsi Klasik ... 66

a) Uji Linearitas ... 66

2. Uji Hipotesis ... 68

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed

b) Uji F (Uji Keberartian Regresi) ... 69

c) Uji t (Uji Keberartian Koefisien Regresi) ... 71

D. Pembahasan ... 72

BAB 5 KESIMPULAN DAN SARAN

A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA 80

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed BAB 1

PENDAHULUAN

A. Latar Belakang Penelitian

Di era globalisasi ini dunia usaha mengalami perkembangan yang

pesat. Hal ini dapat dilihat dengan mulai menjamurnya perusahaan dengan

berbagai jenis bidang usaha dan bentuk usaha. Beberapa bentuk perusahaan

yang ada diantaranya ialah perusahaan perseorangan, persekutuan dan

perseroan.

Pada era globalisasi ini kemampuan perusahaan untuk berkembang

dan bertumbuh sangat besar dan pesat. Sehingga pada akhirnya perusahaan

tidak mampu dikelola oleh hanya pemilik saja. Bahkan saat ini banyak

perusahaan yang mengembangkan sayapnya untuk beroperasi dan

berorientasi internasional sehingga banyak membuka cabang di luar negeri.

Banyak faktor yang mempengaruhinya, diantaranya ialah kemajuan dalam

bidang transportasi dan komunikasi, keinginan konsumen akan produk yang

lebih murah dan bermutu tinggi, serta teknologi yang semakin canggih

sehingga mendukung pesatnya pengembangan banyak produk baru.

Bagi perusahaan – perusahaan yang telah berkembang pesat sehingga

memiliki banyak cabang di berbagai tempat dan juga berorientasi

internasional terutama perusahaan yang berbentuk perseoran dan terdaftar di

pasar modal seringkali terjadi pemisahan antara pengelola dan pemilik

perusahaan atau pemegang saham. Selanjutnya pengelola perusahaan

(manajemen) berlaku sebagai agen dan pemilik perusahaan atau pemegang

saham sebagai principals.

Pemisahaan pengelolaan melalui adanya manager sebagai agen akan

melahirkan sebuah perbedaan tujuan pencapaian perusahaan. Dimana pada

dasarnya tujuan setiap entitas adalah memaksimumkan laba yang kemudian

dengan seperti itu akan memaksimumkan pula kesejahteraan pemilik

juga bertujuan untuk memaksimalkan nilai perusahaan. Sebagaimana

diungkapkan Brigham dan Houston (2001: 7) bahwa semenjak akhir tahun

1950-an fokus manajemen keuangan beralih ke keputusan manajerial dalam

memilih aktiva serta kewajiban dengan tujuan memaksimalkan nilai

perusahaan. Sebagian perusahaan yang didirikan dan dikelola bertujuan

untuk memaksimalkan nilainya.

Perbedaan pencapaian tujuan akan memungkinkan munculnya

masalah – masalah yang disebut sebagai masalah – masalah keagenan

(agency problems) (Husnan dan Pudjiastuti,2006:10). Lebih jauh lahi akibat

yang ditimbulkan dari adanya konflik kepentingan atau agency problem

ialah memicu adanya biaya keagenan (agency cost). Sebagaimana yang

diungkapkan oleh Prasinta (2012), ‘Konflik kepentingan antara pemilik dan

agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan

kepentingan principals, sehingga memicu biaya keagenan (agency cost)’.

Ketika adanya konflik kepentingan di asumsikan bahwa hal tersebut

muncul ketika adanya perbedaan tujuan antara seorang agen dengan

prinsipal. Seorang agen dalam sebuah perusahaan cenderung lebih

mementingkan kepentingan pribadinya, misalnya berupaya untuk

memperoleh bonus sebesar-besarnya dengan cara fokus pada proyek yang

menghasilkan laba jangka pendek. Hal ini cenderung berbeda ketika seorang

prinsipal akan fokus untuk investasi jangka panjang guna meningkatkan

nilai perusahaan.

Padahal pada era globalisasi ini nilai perusahaan menjadi sesuatu yang

penting dan nilai tambah tersendiri bagi suatu perusahaan. Nilai perusahaan

ini merupakan sejauh mana investor menghargai perusahaan dan cerminan

akan tingkat kepercayaan investor terhadap prospek keuangan perusahaan.

Selain itu, nilai suatu perusahaan akan menjadi sangat penting karena

dengan nilai perusahaan yang tinggi akan diikuti dengan tingginya

kemakmuran pemegang saham. Sehingga nilai perusahaan yang tinggi akan

menjadi daya tarik tersendiri bagi investor – investor yang akan

nilai suatu perusahaan akan mencerminkan rendahnya pula kemakmuran

yang akan didapat oleh pemilik perusahaan. Selain itu, hal ini

memungkinkan akan menjadi signal negatif kepada investor yang akan

menanamkan modalnya.

Secara harfiah nilai perusahaan diukur melalui nilai pasar wajar harga

saham. Dalam perusahaan yang menerbitkan saham, indikator yang

digunakan dalam mengukur nilai suatu perusahaan ialah harga saham yang

diperjual belikan baik pada pasar primer ataupun sekunder. Maka untuk

perusahaan yang sudah go public dan terdaftar di Bursa Efek, dapat dilihat

harga pasarnya melalui harga saham yang ada di bursa efek dengan

dipengaruhi mekanisme permintaan dan penawaran.

Selain dicerminkan dengan nilai pasar saham, nilai perusahaan dapat diukur melalui price to book value (PBV), Rasio Tobin’s Q dan Price

Earning Ratio (PER). Price to book value ialah harga pasar saham

dibandingkan dengan nilai buku saham. Idealnya sebuah perusahaan

memiliki rasio price to book value melebihi satu. Sebagaimana yang

diungkapkan murhadi (2009:151) bahwa lazimnya kriteria yang digunakan

analis apabila menggunakan PBV adalah sebagai berikut:

- PBV kurang dari satu mencerminkan adanya sentimen negatif - PBV lebih dari satu mencerminkan adanya sentimen positif

PBV yang tinggi menjadi keinginan para pemilik perusahaan sebab

akan meningkatkan kemakmuran stakeholders.

Berikut merupakan nilai perusahaan pada beberapa perusahaan yang

diukur melalui price to book value :

TABEL 1.1

DAFTAR NILAI PERUSAHAAN

Nama Perusahaan 2010 2011 2012 2013

1 Bank BNI 2,18 1,87 1,59 1,61

2 Bank CIMB Niaga 3,32 1,67 1,22 0,93 3 Bakrieland Development Tbk 0,78 0,44 0,26 0,26 4 PT Panorama Transportasi 1,18 0,92 0,86 0,86 5 PT Aneka Tambang 2,44 1,43 0,95 0,82

Berdasarkan tabel 1.1, keadaan nilai PBV kelima perusahaan tahun

2010 – 2013 dapat digambarkan sebagai berikut :

Sumber : Company Report (Data diolah) GRAFIK 1.1

PENURUNAN NILAI PERUSAHAAN

Dalam kurun waktu 2010 - 2013, nilai perusahaan perusahaan yang

diwakili oleh lima perusahaan meliputi PT Panorama Transportasi, Bank

BNI, Bank CIMB Niaga, PT Bakrieland Development, serta PT Aneka

Tambang. PT Panorama Transportasi dan PT Bakrieland Development

selama kurun waktu empat tahun mempunyai nilai perusahaan yang rendah

yaitu dibawah satu. Selain itu, ketiga perusahaan lainnya yaitu Bank BNI,

Bank CIMB Niaga dan PT Aneka Tambang dalam kurun waktu empat tahun

terakhir tersebut mempunyai nilai perusahaan dengan tren yang menurun.

Nilai perusahaan yang mereka miliki terus menurun dari tahun 2010-2013

dari angka tiga hingga mencapai mendekati satu bahkan sampai dengan di

bawah satu.

Nilai perusahaan yang diukur melalui indikator PBV rendah

mengindikasikan rendahnya tingkat kepercayaan investor terhadap kinerja

0 0.5 1 1.5 2 2.5 3 3.5

2010 2011 2012 2013

Bank BNI

Bank CIMB Niaga

Bakrieland Development

PT Panorama Transportasi

keuangan serta prospek perusahaan. Nilai perusahaan yang rendah tidak

dapat menarik investor untuk berinvestasi pada perusahaan. Hal ini berlaku

sebaliknya, ketika nilai perusahaan tinggi akan menarik investor untuk

berinvestasi pada perusahaan. Secara tidak langsung hal ini mencerminkan

tingginya kepercayaan investor terhadap kinerja keuangan dan prospek

perusahaan.

Salah satu hal yang dapat membantu untuk meningkatkan nilai

perusahaan dan menyelaraskan konflik kepentingan yang terjadi antara agen

dan prinsipal ialah dengan adanya mekanisme good corporate governance

(GCG). Dimana Corporate Governance perspektif kontemporer didasarkan

pada persepsi bahwa perusahaan dapat memaksimalkan penciptaan nilai

(value creation) dalam jangka panjang dengan menunaikan tanggung jawab

terhadap semua pemangku kepentingan (warsono,dkk : 2009, 4).

Sebagaimana diungkapkan diatas bahwasannya Good Corporate

Governance mampu meningkatkan nilai perusahaan. Oleh karena itu, para

pengusaha dan pemerintah mulai melirik Good Corporate Governance

untuk diterapkan di perusahaan-perusahaan. Dalam rangka mendukung

implementasi dan pengembangan Good Corporate Governance, banyak

didirikan lembaga penegak GCG di tanah air diantaranya ialah Forum for

Corporate Governance In Indonesia (FCGI), Komite Nasional Kebijakan

Governance (KNKG), dan Center for Good Corporate Governance

Universitas Gadjah Mada (CGCG UGM).

Salah satu lembaga yang sampai saat ini turut berperan aktif dalam hal

pengembangan GCG di Indonesia ialah The Indonesian Institute for

Corporate Governance. Kontribusi IICG sendiri dalam memasyarakatkan

GCG di Indonesia meliputi kegiatan-kegiatan dalam bidang riset dan

pemeringkatan, pendidikan dan pelatihan, publikasi dan promosi, serta

konsultansi.

Dalam bidang riset dan pemeringkatan The Indonesian Institute for

Corporate Governance bekerja sama dengan majalah swa mulai pada tahun

perusahaan yang disebut dengan corporate governance perception index

(CGPI). CGPI melakukan riset dan pemeringkatan dengan hasil riset berupa

skor dan indeks persepsi penerapan GCG pada perusahaan. Umumnya

tahapan penilaian CGPI dilakukan melalui empat tahapan, yaitu

self-assessment, kelengkapan dokumen, penyusunan makalah, dan observasi.

Telah banyak perusahaan yang ikut serta dalam program pemeringkatan dan

penilaian GCG ini, perusahaan – perusahaan tersebut terdiri dari perusahaan

publik, perbankan, swasta ataupun BUMN.

Berdasarkan hal-hal yang diungkapkan di atas, penelitian ini penting

dilakukan karena pada dasarnya investor akan berinvestasi dengan

mempertimbangkan nilai perusahaan. Beberapa penelitian telah dilakukan

untuk menganalisis pengaruh GCG terhadap nilai perusahaan ini dengan

menggunakan index corporate governance. Satu diantaranya ialah Gompers,

Ishii dan Metrick (2003) dalam Warsono,dkk (2009) dengan menggunakan

governance index menyimpulkan bahwa kinerja perusahaan yang “democracies” mengungguli kinerja perusahaan yang “dictatorships” baik dalam ukuran profitabilitas maupun nilai perusahaan. Hal ini menyiratkan

bahwa dari hasil penilaian governance index yang diberikan, bahwa

demokratis suatu perusahaan turut andil dalam mempengaruhi nilai

perusahaan.

Selain itu, hasil penelitian dari Silveira dan Barros (2006); Reny Dyah

Retno M. Dan Denies Priantinah (2012); dan Suklimah Ratih (2011)

menyatakan bahwa GCG berpengaruh terhadap nilai perusahaan. Akan

tetapi, pendapat ini tidak sejalan dengan hasil penelitian dari Klein, Peter;

Shapiro, daniel; dan Young, Jeffrey (2005) dimana mereka tidak

menemukan bukti bahwa GCG berpengaruh terhadap nilai perusahaan.

Sebagaimana telah diungkapkan bahwasannya telah ada beberapa

penelitian yang bertujuan untuk mengetahui pengaruh GCG terhadap nilai

perusahaan. Akan tetapi, hasil dari penelitian itu sebagian tidak konsisten

dengan penelitian lainnya. Oleh karena itu, topik ini masih menjadi hal yang

verifikasi ulang atas pengaruh good corporate governance terhadap nilai

perusahaan. Akan tetapi data GCG disini akan menggunakan data hasil

penilaian dari Corporate Governance Perception Index dengan mengangkat judul “Pengaruh Good Corporate Governance terhadap Nilai Perusahaan ( Studi Empiris Pada Perusahaan Yang Secara Kontinuitas

Terdaftar di Bursa Efek Indonesia dan Mendapat Pemeringkatan IICG

Periode 2008 -2012 ).”

B. Rumusan Masalah Penelitian

Berdasarkan permasalahan yang telah dipaparkan diatas, pada

penelitian kali ini rumusan masalah yang diajukan ialah sebagai berikut :

1) Bagaimana gambaran good corporate governance pada perusahaan

yang mendapat pemeringkatan IICG tahun 2008 - 2012

2) Bagaimana gambaran nilai perusahaan pada perusahaan yang

mendapat pemeringkatan IICG tahun 2008 - 2012

3) Bagaimana pengaruh good corporate governance terhadap nilai

perusahaan pada perusahaan yang mendapat pemeringkatan IICG

tahun 2008 - 2012

C. Maksud Dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menganalisis bagaimana pengaruh

good corporate governance terhadap nilai perusahaan. Adapun tujuan

penelitian ini ialah :

1. Untuk mengetahui gambaran good corporate governance perusahaan

yang mendapat pemeringkatan IICG tahun 2008 - 2012

2. Untuk mengetahui gambaran nilai perusahaan pada perusahaan yang

mendapat pemeringkatan IICG tahun 2008 - 2012

3. Untuk mengetahui pengaruh good corporate governance terhadap

nilai perusahaan pada perusahaan yang mendapat pemeringkatan IICG

D. Kegunaan Penelitian

Kegunaan yang diharapkan dari penelitian ini dapat diuraikan sebagai

berikut :

1. Manfaat Teoritis (Akademik)

Penelitian ini mampu memberikan sumbangan penelitian atau bahkan

pemikiran dalam perihal penerapan Good Corporate Governance dalam

suatu perusahaan dan nilai perusahaan. Lebih khususnya untuk melihat

pengaruh Good Corporate Governance terhadap nilai suatu perusahaan.

Selain itu, semoga menjadi acuan untuk penelitian selanjutnya.

2. Manfaat Empiris (Praktis)

a. Peneliti

Penelitian ini bermanfaat untuk menambah wawasan penulis dan

untuk mengaplikasikan materi yang di dapat dibangku kuliah.

Selain itu sebagai salah satu sarana untuk uji kemampuan atas

materi yang didapat di bangku kuliah khususnya dalam bidang

manajemen keuangan terutama mengenai nilai perusahaan dan

good corporate governance.

b. Peneliti Lain

Hasil penelitian ini diharapkan dapat menjadi referensi tambahan

dan bahan rujukan atau bahkan untuk dijadikan bahan

perbandingan bagi peneliti lain yang akan meneliti bidang kajian

yang sama.

c. Investor dan Praktisi Perusahaan

Penelitian ini diharapkan dapat memberikan sumbangsih

pemikiran bagi investor dan praktisi perusahaan mengenai

penerapan good corporate governance dalam suatu perusahaan,

pengambilan keputusan terkait peningkatan nilai perusahaan.

Serta, keterkaitan antara GCG terutama yang diperoleh dari

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian adalah suatu cetak biru (blue print) dalam hal

bagaimana data dikumpulkan, diukur, dan dianalisis (Umar, 2008:4). Pada

penelitian kali ini akan menggunakan desain penelitian deskriptif verifikatif.

Arikunto (2010:8) mengungkapkan bahwa:

Penelitian deskriptif adalah penelitian yang bertujuan untuk memperoleh deskripsi tentang ciri-ciri varabel. Pada penelitian ini bertujuan untuk memperoleh deskripsi mengenai variabel good

corporate governance dan nilai perusahaan.

Selain mendeskripsikan kedua variabel, penelitian ini pun bertujuan

untuk verifikasi sehingga selain metode deskriptif penelitian kali ini pun

menggunakan verifikatif.

Arikunto (2006:8) menjelaskan bahwa yang dimaksud dengan metode

verifikasi adalah penelitian yang bertujuan mengecek kebenaran hasil

penelitian lain atau penelitian sebelumnya. Senada dengan itu, Hasan

(2006:22) menjelaskan bahwa verifikatif adalah menguji kebenaran sesuatu

dalam bidang yang telah ada dan digunakan untuk menguji hipotesis yang

menggunakan perhitungan – perhitungan statistik.

Penelitian ini akan memverifikasi pengaruh dari good corporate

governance terhadap nilai perusahaan.

B. Operasionalisasi Variabel

Sugiyono (2009:58) menjelaskan bahwa “Operasionalisasi variabel

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

Sugiyono (2009:59) menyatakan bahwa “Variabel penelitian adalah

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Dalam penelitian ini menggunakan satu variabel

bebas dan satu variabel terikat yang meliputi :

1. Variabel Dependen (Variabel Terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas (Sugiyono, 2009:59). Variabel

terikat dalam penelitian ini ialah nilai perusahaan.

2. Variabel Independen (Variabel Bebas)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat) (sugiyono, 2009:59). Adapun yang menjadi variabel bebas dalam

penelitian ini ialah good corporate governance.

Dalam Zarkasyi (2008:36) dijelaskan bahwa :

“Good Corporate Governance pada dasarnya merupakan suatu sistem

(input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan”.

Operasionalisasi variabel dalam penelitian ini dapat di jabarkan

sebagai berikut :

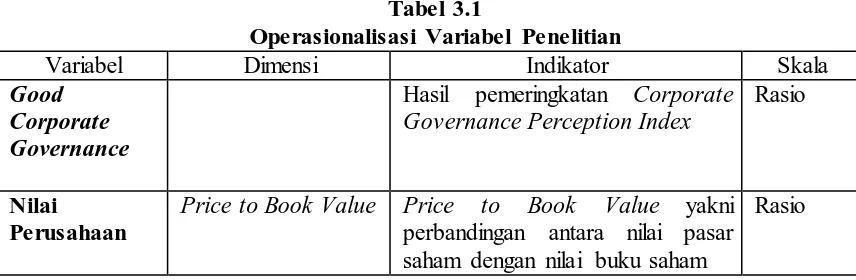

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala

Good

perbandingan antara nilai pasar saham dengan nilai buku saham

C. Populasi dan Sampel atau Sumber Data Penelitian

1. Populasi

Efferin (2008:73) mengungkapkan bahwa “Populasi merupakan batas dari suatu obyek penelitian dan sekaligus merupakan batas bagi proses induksi (generalisasi) dari hasil penelitian yang bersangkutan”.

Berdasarkan pengertian diatas, populasi dalam penelitian ini ialah

semua perusahaan yang tercantum di Bursa Efek Indonesia dan

mendapatkan pemeringkatan GCG oleh IICG dari tahun 2008 sampai

dengan tahun 2012.

2. Sampel

Menurut Efferin (2008:74) “Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk dijadikan sebagai obyek penelitian”.

Untuk melakukan pengambilan sampel diperlukan sebuah teknik untuk

pengambilan sampel atau teknik sampling. Teknik sampling dikelompokkan

ke dalam dua kelompok besar yaitu Probability Sampling dan Non

Probability Sampling.

Dalam penelitian kali ini, teknik pengambilan sampling yang

digunakan ialah Non Probability Sampling. Pengambilan sampel melalui

Non Probability Sampling ini semua elemen populasi belum tentu memiliki

peluang yang sama untuk dipilih menjadi anggota sampel (Umar, 2008:71).

Teknik Non probability sampling yang digunakan dalam penelitian ini

ialah Purposive Sampling. Narbuko & Achmadi (2009:116) menyatakan

bahwa Purposive sampling adalah teknik berdasarkan pada ciri – ciri atau

sifat – sifat tertentu yang diperkirakan mempunyai sangkut paut erat dengan

ciri – ciri atau sifat – sifat yang ada dalam populasi yang sudah diketahui

sebelumnya.

Pada dasarnya teknik ini berdasarkan pertimbangan dan kriteria yang

ini kriteria yang ditetapkan untuk pengambilan sampel adalah sebagai

berikut :

1. Perusahaan mendapat pemeringkatan Good Corporate Governance

dari IICG berturut – turut dari tahun 2008 sampai dengan 2012.

2. Perusahaan yang telah go public dan listing di Bursa Efek Indonesia

pada awal periode pengamatan dan tidak delisting sampai akhir

periode pengamatan yakni dari tahun 2008 sampai dengan 2012.

3. Perusahaan mempunyai dan menyajikan laporan keuangan yang

lengkap dari tahun 2008 sampai dengan 2012.

Berdasarkan kriteria yang telah ditentukan diatas, maka diperoleh

sebanyak sepuluh perusahaan yang akan dijadikan sampel dalam penelitian

ini meliputi :

Tabel 3.2

Perusahaan Yang Listing Di BEI Dan Mendapatkan Pemeringkatan

Oleh IICG Tahun 2008 - 2012

No Kode Nama Perusahaan

1 BMRI PT Bank Mandiri (Persero) Tbk

2 TLKM PT Telekomunikasi Indonesia (Persero) Tbk

3 BNGA PT Bank CIMB Niaga Tbk

4 ANTM PT Aneka Tambang Tbk

5 UNTR PT United Tractors Tbk

6 PTBA PT Tambang Batu bara Bukit Asam (Persero) Tbk

7 BBNI PT Bank Negara Indonesia (Persero) Tbk

8 JSMR PT Jasa Marga (Persero) Tbk

9 ELTY PT Bakrieland Development Tbk

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini bersumber dari data sekunder. Menurut Tika (2006:58) “Data Sekunder adalah data yang telah lebih dahulu dikumpulkan dan dilaporkan oleh orang atau instansi di luar dari peneliti sendiri, walaupun yang dikumpulkan itu sesungguhnya adalah data asli”. Adapun dalam penelitian ini juga memakai data kuantitatif dengan

melibatkan data dalam jumlah kurun waktu tertentu (time series). Dalam

penelitian ini, data diambil dari laporan keuangan dan Annual Report

perusahaan yang telah dipublikasikan baik dalam website perusahaan

masing-masing ataupun bursa efek indonesia. Selain itu data juga diambil

dari Factbook IDX dan laporan hasil pemeringkatan CGPI oleh IICG.

Metode pengumpulan data yaitu dengan studi dokumentasi dimana

laporan keuangan, annual report serta laporan hasil pemeringkatan CGPI

oleh IICG dari tahun 2008 sampai dengan tahun 2012 diambil dan

digunakan sebagai dokumen.

E. Teknik Analisis Data

1. Analisis Data Penelitian

Untuk mengetahui rasio-rasio variabel yang digunakan terlebih dahulu

menganalisis data akuntansi terlebih dahulu. Pada penelitian ini terlebih

dahulu mencari variabel dependen dengan penghitungan sebagai berikut :

Rasio PBV =Nilai Buku Ekuitas Perlembar SahamHarga Perlembar Saham

2. Prosedur Pengujian Hipotesis

a) Uji Asumsi Klasik

1) Uji Linieritas

Uji linearitas digunakan untuk melihat apakah spesifikasi model

yang digunakan sudah benar atau tidak. Apakah fungsi yang

digunakan dalam suatu empiris sebaiknya berbentuk linear, kuadrat

atau kubik (Ghozali, 2002: 80).

Adapun langkah – langkah dalam menguji linearitas adalah

sebagai berikut :

1) Menyusun tabel kelompok data variabel X dan variabel Y

2) Mengurutkan data mulai dari data terkecil sampai data terbesar

disertai pasangannya.

3) Melakukan perhitungan dengan rumus menurut Sudjana

(2003:17-19) sebagai berikut :

a. Menghitung Jumlah Kuadrat Regresi (JKreg(a))

JK (a) = ∑ 2 �

b. Menghitung Jumlah Kuadrat Regresi (JKreg(b/a))

JK (b|a) = b {∑ − � }

= {� ∑ − ∑ ∑ }2

� ∑ 2− ∑ 2

c. Menghitung Jumlah Kuadrat Residu (JKsisa)

JK (S) = JK (T) – JK (a) – JK (b|a)

d. Menghitung Kuadrat Tengah Regresi (reg(a))

KTreg(a) = JKreg(a)

e. Menghitung Kuadrat Tengah Regresi

KT (b|a) = JKreg(b/a)

f. Menghitung Kuadrat Tengah Sisa

KT (s) = 2

g. Mencari Jumlah Kuadrat Galat (JKG)

Setelah dilakukan penghitungan langkah selanjutnya ialah

melakukan pengujian, hasil �ℎ� �� dikonsultasikan dengan nilai tabel

Dalam penelitian ini akan menggunakan metode regresi linear

sederhana, penelitian ini juga akan menggunakan uji statistik F (F Test) dan

1) Analisis Regresi Linear Sederhana

Penelitian ini menggunakan satu variabel terikat yaitu nilai

perusahaan dan satu variabel bebas yaitu Good Corporate

Governance. Oleh karena itu, analisis regresi yang digunakan ialah

analisis regresi linier sederhana.

Menurut Susetyo (2010:125) “Analisis regresi dan korelasi sederhana menunjukkan hubungan dua variabel, yaitu satu variabel

bebas dan satu variabel terikat”. Adapun persamaan regresi sederhana

sebagai berikut :

̂ = +

( Sudjana, 2003:6)

Keterangan:

̂ = subjek dalam variabel terikat yang diprediksikan

Xi = subjek dalam variabel independen yang mempunyai nilai

tertentu

α = harga ̂ ketika harga X = 0 atau konstan

b = Koefisien arah regresi, yang menunjukkan angka

peningkatan atau penurunan variabel terikat yang

didasarkan pada perubahan variabel bebas. Bila (+) arah

garis naik, sedangkan bila (-) arah garis turun.

Dimana nilai a dan b dapat dicari dengan rumus sebagai berikut

a = ( ∑Y ) (∑X

2)-(∑X) (∑XY)

n ∑X2 -(∑X)2 b = n∑ − ∑ ∑ n ∑X2 -(∑X)2 (Sudjana, 2003:8)

n = jumlah sampel yang diteliti

X = variabel Independen

Y = variabel dependen

Berdasarkan pemaparan diatas, maka dalam penelitian ini rumus

regresi linier sederhana menjadi

VE = a + b1GCG

Keterangan:

VE = Value Enterprise /Nilai Perusahaan (Variabel dependen)

GCG = Good Corporate Governance (Variabel independen)

2) Uji F (Keberartian Regresi)

Uji F digunakan untuk mengetahui keberartian model regresi

atas persamaan regresi yang telah diperoleh. Sebagaimana yang diungkapkan dalam Sudjana (2003:90) “...sebelum regresi yang diperoleh digunakan untuk membuat kesimpulan, terlebih dahulu

perlu diperiksa setidak-tidaknya mengenai kelinieran dan

keberartiannya”. Jika regresi ini berarti, maka persamaan regresi

tersebut mendukung dan dapat digunakan untuk membuat kesimpulan.

Adapun rumusan hipotesisnya sebagai berikut :

H0: Regresi Tidak Berarti

H1: Regresi berarti

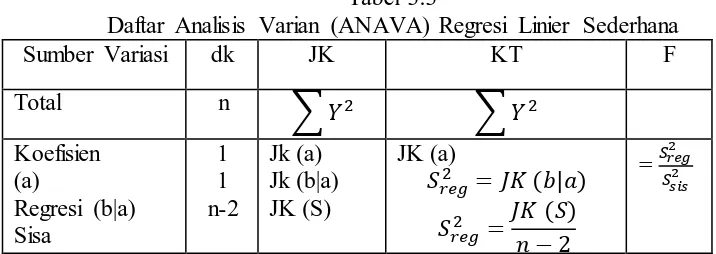

Untuk pengujiannya maka disusun sebuah daftar yaitu analisis

varian (ANAVA) sebagai berikut :

Tabel 3.3

Daftar Analisis Varian (ANAVA) Regresi Linier Sederhana

Untuk menghitungnya, digunakan rumus sebagai berikut :

JK (T) = ∑ 2

JK (a) = ∑ 2 �

JK (b|a) = b {∑ − � } = {� ∑ − ∑ ∑ }2

� ∑ 2− ∑ 2

JK (S) = JK (T) – JK (a) – JK (b|a)

Setelah dilakukan penghitungan langkah selanjutnya ialah

melakukan pengujian yaitu hasil �ℎ� �� dibandingkan dengan nilai Ftabel. Menghitung Ftabel dapat menggunakan tabel distribusi F dengan

dk pembilang k-1 dan dk penyebut n-2 , taraf nyata 5 % maka

diperoleh � ��. Setelah diketahui � ��. kemudian disimpulkan dengan cara membandingkan �ℎ� �� dengan � �� :

- Jika � ℎ� �� > � �� maka H1 diterima dan H0 ditolak - Jika � ℎ� �� ≤ � �� maka H1 ditolak dan H0 diterima

Untuk memudahkan penghitungan peneliti menggunakan

bantuan program SPSS 20.0 for Windows, dimana kriteria

keputusannya dapat dilihat dari nilai pada kolom Sig, apabila nilai

yang tertera > 0,05 maka hipotesis ditolak dan sebaliknya ketika <

0,05 hipotesis diterima.

3) Uji Statistik t (Uji Keberartian Koefisien Regresi)

Uji Keberartian Koefisien regresi ini digunakan untuk

mengetahui apakah variabel independen berpengaruh terhadap

variabel dependen. Dalam penelitian ini dimaksudkan untuk

Governance) terhadap variabel independen (Nilai Perusahaan).

Adapun rumusan hipotesis yang digunakan ialah :

H0 : � = 0, good corporate governance tidak berpengaruh terhadap

nilai perusahaan

H1 : � >0, good corporate governance berpengaruh positif

terhadap nilai perusahaan

Rumus yang digunakan untuk menghitung Uji t ini ialah sebagai

berikut :

t =

�(Sudjana, 2003 : 31)

Keterangan :

t = uji hipotesis

bi =koefisien regresi

= Standard error dari bi

Dimana:

Sb = √�2

�2 = �2 . ∑ 2− � 2

�

�2 . = ∑ − 2 �−2 Keterangan :

Sb = Simpangan baku

�2 = Varians

Setelah dilakukan penghitungan langkah selanjutnya ialah

melakukan pengujian, hasil ℎ� �� dikonsultasikan dengan nilai tabel t dengan dk (n-2) , taraf nyata 5 % maka diperoleh ��. Setelah diketahui �� kemudian disimpulkan dengan cara membandingkan

ℎ� �� dengan �� :

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pada hasil analisis data penelitian dan pembahasan yang

telah dipaparkan pada bab IV mengenai gambaran Good Corporate

Governance dan nilai perusahaan serta pengaruh dari Good Corporate

Governance terhadap nilai perusahaan, maka dapat ditarik kesimpulan

sebagai berikut:

1. Good Corporate Governence (GCG) yang diwakili oleh nilai

Corporate Governenace Perception Index (CGPI) pada perusahaan

yang secara kontinuitas mendapatkan pemeringkatan IICG dan

terdaftar di BEI periode 2008 – 2012 cukup berfluktuasi. Rata-rata

nilai GCG CGPI pada perusahaan yang menjadi sampel penelitian

berada pada kategori terpercaya.

2. Setelah dilakukan analisis pada perusahaan yang secara kontinuitas

mendapatkan pemeringkatan IICG dan terdaftar di BEI periode 2008 –

2012 diperoleh hasil bahwa nilai perusahaan melalui indikator price to

book value (PBV) sangat befluktuasi. Rata – rata nilai PBV yang

diperoleh oleh perusahaan sampel berada pada angka lebih dari satu

yakni pada kisaran 1,5 – 3,5.

3. Berdasarkan hasil uji statistik yang telah dilakukan melalui uji t maka

Good Corporate Governance melalui indikator dengan pemeringkatan

CGPI berpengaruh positif terhadap nilai perusahaan yang diukur

B. Saran

Berdasarkan pada pemaparan hasil penelitian, pembahasan dan

kesimpulan diatas, terdapat beberapa saran yang peneliti ajukan berkaitan

dengan penelitian, penelitian selanjutnya atau bahkan bagi akademisi dan

stakeholder perusahaan. Saran tersebut lain sebagai berikut.

1. Perusahaan

Mengingat Good Corporate Governance dalam beberapa literatur dan

hasil penelitian terbukti secara empiris bahwa dapat mempengaruhi

nilai perusahaan. Maka alangkah baiknya bagi perusahaan yang belum

menerapkan GCG untuk segera menerapkan GCG dengan baik dan

menyeluruh dalam semua lini perusahaannya sehingga mampu

menjadi value added perusahaan dan pemecah masalah keagenan.

Serta bagi suatu perusahaan yang ingin menilai dan melakukan

evaluasi terhadap penerapan GCG di perusahaanya, dapat mengikuti

penilaian dan pemeringkatan oleh lembaga independen. Sehingga

mampu mengevaluasi sejauh mana penerapan GCG di perusahaannya

dan menjadi signal tersendiri bagi investor bahwa perusahaan telah

menerapkan GCG dengan baik karena hasil penilaian dan

pemeringkatan ini selalu dipublikasikan kepada khalayak umum.

2. Investor

Bagi investor yang berinvestasi dan mempertimbangkannya dengan

analisis fundamental, dapat menggunakan rasio PBV sebagai salah

satu acuan untuk menilai kinerja pasar perusahaan. Investor dapat

membandingkan PBV suatu perusahaan dengan perusahaan yang

sejenisnya atau sektor yang sama. Pada umumnya perusahaan

memiliki kinerja yang baik akan memiliki nilai PBV yang tinggi.

Akan tetapi lebih disarankan kepada investor untuk

mempertimbangkan lagi dari segala aspek tidak hanya melihat dari

sisi nilai perusahaan yang dicerminkan oleh PBV ketika hendak

keuntungan. Sepertinya halnya kinerja keuangan dan penerapan GCG

pada perusahaan tersebut.

3. Penelitian selanjutnya.

Keterbatasan penelitian ini adalah terletak pada pengambilan sampel

yang terbatas pada perusahaan yang kontiunitas selama lima tahun

berturut-turut tidak melibatkan semua perusahaan yang mengikuti

pemeringkatan CGPI oleh IICG. Selain itu penelitian ini hanya

terbatas pada pengaruh GCG terhadap nilai perusahaan belum

melibatkan faktor-faktor lain yang dapat mempengaruhi nilai

perusahaan. Oleh karena itu, untuk penelitian selanjutnya disarankan

agar dapat menggunakan variabel-variabel lain yang diprediksi dapat

mempengaruhi nilai perusahaan. Serta peneliti disarankan untuk

memperluas objek penelitian tidak hanya pada perusahaan yang secara

kontinuitas mendapatkan pemeringkatan IICG dan terdaftar di BEI

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed DAFTAR PUSTAKA

Ahmad D, M. (2005). Good Corporate Governance : Konsep dan penerapannya

dalam konteks Indonesia Ed. 2. Jakarta : Jagad Prima Mandiri

Arikunto, S. (2009). Prosedur Penelitian Suatu Pendekatan Praktik Yogyakarta: Bina Aksara

Brigham, E. F & Houston, J.F. (2001). Manajemen Keuangan. Edisi 8. Buku 1. Jakarta : Erlangga

Brigham, E.F dan Houston,J.F. (2006). Dasar-dasar Manajemen Keuangan.

Edisi 10 Buku 1. Jakarta : Salemba Empat

Brigham,E.F dan Houston, J.F. (2006). Dasar-dasar Manajemen Keuangan. Edisi

10 Buku II. Jakarta : Salemba Empat

Efferin, S; Hadi D, S; Tan, Y. (2008). Metode Penelitian Akuntansi : Mengungkap

Fenomena dengan Pendekatan Kuantitatif dan Kualitatif. Yogyakarta:

Graha Ilmu.

FCGI. (2001). Corporate Governance : Tata Kelola Perusahaan. Jakarta : FCGI

FPEB. (2013). Pedoman Operasional Penulisan Skripsi. Bandung : Prodi Pendidikan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Gozhali, I. (2002). Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Hasan,I. (2006). Analisis Data Penelitian dan Statistik. Jakarta : Bumi Aksara

Husnan,S. Dan Pudjiastuti,E. (2006). Dasar-dasar Manajemen Keuangan.

Yogyakarta : BPFE Yogyakarta

Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPF-UGM.

Keown et al .(2004). Manajemen Keuangan: Prinsip-prinsip dan Aplikasi. Edisi Kesembilan, Jakarta: PT Indeks.

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed

Narbuko, C dan Achmadi, A. (2009). Metodologi Penelitian. Jakarta : PT Bumi Aksara

Penman, S. H. (2003). Financial Statement Analysis and Security Valuation. Second Ed. Sinagpore : Mc Graw Hill.

Ross, Westerfield, & Jaffe. (2001). Corporate Finance. McGraw-Hill Irwin

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung : Tarsito

Sugiyono. (2009). Metode Penelitian Bisnis :Pendekatan Kuantitatif, Kualitatif,

dan R & D. Bandung : Alfabeta

Sugiyono. (2013). Metode Penelitian Pendidikan : Pendekatan Kuantitatif,

Kualitatif dan R&D. Bandung : Alfabeta

Susetyo, B. (2010). Statistika untuk Analisis Data Penelitian. Bandung: Reflika Aditama.

Sutedi, A. (2011). Good Corporate Governance. Jakarta : Sinar Grafika

Tika, P. M. (2006). Metodologi Riset Bisnis. Jakarta : PT Bumi Aksara

Umar, H. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta : PT Raja Grafindo Persada.

Warsono, S. Dkk. (2009). Corporate Governance Concept and Model. Yogyakarta : CGCG FEB UGM

Weston, J.F dan Copeland. (2008). Dasar–Dasar Manajemen Keuangan Jilid II.

Jakarta : Erlangga.

Wolk, et al. (2001). Accounting Theory: A Conceptual and Institutional

Approach, Fifth edition, South-Western College Publishing.

Zarkasyi, M. W. (2008). Good Corporate Governance Pada Badan Usaha

Manufaktur, Perbankan, dan Jasa Keuangan Lainnya. Bandung : Alfabeta

Jurnal dan Skripsi

Arifin, H. I. (2010). Hubungan antara Mekanisme Good Corporate Governance

(Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Asing, Hutang Dan Kualitas Audit) Dengan Kinerja Saham. Skripsi. Semarang :

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed

Black, B., Jang, H. and Kim, W. (2006a). Does corporate governance affect firms’

market values? Evidence from Korea. Journal of Law, Economics and

Organization. V22 N2

Garay, U dan Gonzalez, M. (2008). Corporate Governance and Firm Value : The Case of Venezuela. Journal compilation © 2008 Blackwell Publishing Ltd. Volume 16 Number 3

Jamaan. (2008). Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan. Tesis. Semarang : Universitas Diponegoro.

Klein, P, Young, J, Shapiro, D. (2005). Corporate Governance, Family Ownership, Firm Value : The Canadian Evidence. Blackwell Publishing Ltd. Volume 13 Number 6 November 2005.

Nurlela, Rika, dan Islahuddin. 2008. Pengaruh CSR terhadap Nilai perusahaan dengan prosentase kepemilikan manajemen sebagai variabel moderating.

Simposium Nasional Akuntansi XI. Pontianak

Prasinta, D. (2012). Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan. Accounting Analysis Journal. Vol 1 No.2 Tahun 2012. ISSN 2252-6765

Rahmawati, A.N. (2012). Analisis Faktor Kebijakan Hutang Yang Mempengaruhi

Nilai Perusahaan. Skripsi. Semarang : Universitas Dipenogoro.

Ratih, S. (2011). Pengaruh Good Corporate Governance terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening pada perushaan peraih the most trusted company – CGPI. Jurnal Kewirausahaan. Volume 5 Nomor 2. ISSN. 1978-4724

Retno, R.D., Priantinah, D. (2012). Pengaruh Good Corporate Governance dan Pengungkapan Corporate Sosial Responsibility terhadap nilai perusahaan.

Jurnal Nominal. Volume I Nomor I / Tahun 2012

Romansyah, I. (2013). Pengaruh struktur kepemilikan dankeputusan keuangan terhadap nilai perusahaan pada perusahaan property dan real estate yang terdaftaar di bursa efek indonesia periode 2008-2012. Skripsi. Bandung : Universitas Komputer indonesia.

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed

Silva dan Leal. (2005). Corporate Governance Index, Firm Valuation and Performance in Brazil. Revista Brasileira de Financ¸as v 3 n 1 2005 Vol. 3, No. 1, pp. 1–18.

Silveira and Barros. (2006). Corporate Governance Quality and Firm Value in

Brazil.[online]. Tersedia dalam: http: // papers.ssrn.com/sol3/papers.cfm? abstract_id=923310. 18 Juli 2014.

Zuraedah, I. K. (2010). Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi. Skripsi. Jogjakarta : Universitas Pembangunan Nasional “Veteran”.

Lain – lain

IDX Factbook 2008

IDX Factbook 2009

IDX Factbook 2010

IDX Factbook 2011

IDX Factbook 2012

Kementerian BUMN (2011) Peraturan Menteri BUMN No. Per-01/MBU/2011. Jakarta : Kementerian BUMN

KNKG. (2006). Pedoman Umum GCG Indonesia

Profil Bank BNI. [online]. Tersedia:http://www.bni.co.id/id-id/tentangkami/sejarah.aspx. 11 Agustus 2014

Profil PT Antam (persero) Tbk. [online]. Tersedia : http://www.antam.com/index.php?option=com_content&task=view&id=32 &Itemid=2. 11 Agustus 2014

Profil PT Bukit Asam. [online]. Tersedia : http://ptba.co.id/en/about/history. 11 Agustus 2014

Ai Teti Taryati, 2014

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUS AHAAN

Universtas Pendidikan Indonesia |repository.upi.edu |perpustakaa.upi.ed

The Indonesian Institute for Corporate Governance. (2008). Laporan Hasil Riset dan Pemeringkatan Corporate Governance Perception Index 2008. Jakarta : The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance. (2009). Laporan Hasil Riset dan Pemeringkatan Corporate Governance Perception Index 2009. Jakarta : The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance. (2010). Laporan Hasil Riset dan Pemeringkatan Corporate Governance Perception Index 2010. Jakarta : The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance. (2011). Laporan Hasil Riset dan Pemeringkatan Corporate Governance Perception Index 2011. Jakarta : The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance. (2012). Laporan Hasil Riset dan Pemeringkatan Corporate Governance Perception Index 2012. Jakarta : The Indonesian Institute for Corporate Governance

www.idx.co.id. [online]. Tersedia:

http://www.idx.co.id/idid/beranda/publikasi/factbook.aspx. 15 Maret 2014