No. Daftar FPEB : 343/UN.40.7.D1/LT/2014

PENGARUH PENGELOLAAN BARANG MILIK DAERAH

DAN SISTEM PENGENDALIAN INTERN TERHADAP

KUALITAS AKUNTABILITAS KEUANGAN

(Studi Kasus pada SKPD Pemerintah Kabupaten Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Oleh:

Mitha Persia Prahara

1006114

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Pengelolaan Barang Milik Daerah dan

Sistem Pengendalian Intern Terhadap Kualitas

Akuntabilitas Keuangan

(Studi Kasus pada SKPD Pemerintah Kabupaten Bandung)

Oleh

Mitha Persia Prahara

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

© Mitha Persia Prahara 2014 Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

LEMBAR PENGESAHAN

PENGARUH PENGELOLAAN BARANG MILIK DAERAH

DAN SISTEM PENGENDALIAN INTERN TERHADAP

KUALITAS AKUNTABILITAS KEUANGAN

(Studi Kasus pada SKPD Pemerintah Kabupaten Bandung)

SKRIPSI

Disusun Oleh:

Mitha Persia Prahara 1006114

Telah disetujui oleh:

Pembimbing

Dr. Ikin Solikin, S.E., M.Si., Ak., CA NIP. 19651012 200112 1 001

Mengetahui,

Ketua Program Studi Akuntansi

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

HAK CIPTA

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI BERITA ACARA SIDANG

MOTTO ABSTRAK ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR GRAFIK ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud Penelitian ... 9

1.4 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1 Definisi Pengelolaan Barang Milik Daerah ... 11 2.4.1 Pengaruh Pengelolaan Barang Milik Daerah Terhadap Kualitas Akuntabilitas Keuangan ... 39

2.4.2 Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Akuntabilitas Keuangan ... 40

2.5 Penelitian Terdahulu ... 41

2.6 Kerangka Pemikiran ... 42

2.7 Hipotesis Penelitian ... 46

BAB III OBJEK DAN METODE PENENLITIAN 48 3.1 Objek Penelitian ... 48

3.2 Metode Penelitian ... 48

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2 Definisi dan Operasionalisasi Variabel ... 49

3.2.2.1 Definisi Variabel ... 49

3.2.2.2 Operasionalisasi Variabel ... 50

3.3 Populasi dan Sampel ... 53

3.3.1 Populasi ... 53

3.3.2 Sampel ... 54

3.4 Teknik Pengumpulan Data ... 55

3.5 Teknik Analisis Data ... 57

3.5.1 Analisis Statistik Deskriptif ... 58

3.5.2 Konversi Data dari Skala Ordinal ke Interval ... 58

3.5.3 Uji Kualitas Instrumen ... 59

3.5.3.1 Uji Validitas Instrumen ... 59

3.5.3.2 Uji Reliabilitas Instrumen ... 60

3.5.4 Uji Asumsi Klasik ... 62

3.5.4.1 Uji Normalitas ... 62

3.5.4.2 Uji Heteroskedastisitas ... 62

3.5.4.3 Uji Multikolinieritas ... 63

3.5.5 Pengujian Hipotesis ... 64

3.5.5.1 Analisis Regresi Linier Berganda ... 64

3.5.5.2 Uji t ... 65

3.5.5.3 Uji F ... 65

3.5.5.4 Koefisien Determinasi ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1 Hasil Penelitian ... 67

4.1.1 Tinjauan Hasil Penelitian 67

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bandung ... 4.1.4.1 Deskripsi Data Variabel Pengelolaan Barang Milik Daerah (X1) ... 81

4.1.4.2 Deskripsi Data Variabel Sistem Pengendalian Intern (X2) ... 95

4.1.4.3 Deskripsi Data Variabel Kualitas Akuntabilitas Keuangan (Y) ... 102 4.2.1 Pengaruh Pengelolaan Barang Milik Daerah Terhadap Kualitas Akuntabilitas Keuangan ... 120

4.2.2 Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Akuntabilitas Keuangan ... 123

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V KESIMPULAN DAN SARAN ... 127

5.1 Kesimpulan ... 127 5.2 Saran ... 128

DAFTAR PUSTAKA

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GRAFIK

Hal Grafik 1.1 Perkembangan Opini Laporan Keuangan Pemerintah Daerah

(LKPD) Tahun 2008-2012 ... 3 Grafik 1.2 Presentase Kelemahan SPI pada Pemeriksaan LKPD Tahun

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Hal Tabel 1.1. Kelompok Temuan SPI pada Pemeriksaan Keuangan

Pemerintah Kabupaten Bandung ... 5

Tabel 2.1. Matriks Penelitian Terdahulu ... 41

Tabel 3.1. Operasionalisasi Variabel ... 51

Tabel 3.2. Daftar Populasi Penelitian ... 53

Tabel 3.3. Distribusi Sampel Proporsional ... 55

Tabel 3.4. Pola Skoring ... 56

Tabel 3.5. Interpretasi Skor ... 57

Tabel 4.1. Data Responden ... 73

Tabel 4.2. Hasil Uji Validitas Pertama Kuesioner Pengelolaan Barang Milik Daerah ... 75

Tabel 4.3. Hasil Uji Validitas Kedua Kuesioner Pengelolaan Barang Milik Daerah (X1) ... 77

Tabel 4.4. Hasil Uji Validitas Kuesioner Sistem Pengendalian Intern .. 78

Tabel 4.5. Hasil Uji Validitas Kuesioner Kualitas Akuntabilitas Keuangan ... 79

Tabel 4.6. Hasil Uji Reliabilitas ... 80

Tabel 4.7. Tanggapan Responden Tentang Pengelolaan Barang Milik Daerah ... 81

Tabel 4.8. Tanggapan Responden Tentang Perencanaan Kebutuhan dan Penganggaran ... 84

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dan Penyaluran ... Tabel 4.11. Tanggapan Responden Tentang Penggunaan ... 87 Tabel 4.12. Tanggapan Responden Tentang Penatausahaan ... 88 Tabel 4.13. Tanggapan Responden Tentang Pemanfaatan ... 89 Tabel 4.14. Tanggapan Responden Tentang Pengamanan dan

Pemeliharaan ... 90 Tabel 4.15. Tanggapan Responden Tentang Penilaian ... 91 Tabel 4.16. Tanggapan Responden Tentang Pengahpusan ... 92 Tabel 4.17. Tanggapan Responden Tentang Pembinaan, Pengendalian

dan Pengawasan ... 92 Tabel 4.18. Tanggapan Responden Tentang Pembiayaan ... 94 Tabel 4.19. Tanggapan Responden Tentang Tuntutan Ganti Rugi ... 94 Tabel 4.20. Tanggapan Responden Tentang Sistem Pengendalian

Intern (X2) ... 95 Tabel 4.21. Tanggapan Responden Tentang Lingkungan Pengendalian 97 Tabel 4.22. Tanggapan Responden Tentang Penilaian Risiko ... 98 Tabel 4.23. Tanggapan Responden Tentang Kegiatan Pengendalian ... 99 Tabel 4.24. Tanggapan Responden Tentang Informasi dan Komunikasi 101 Tabel 4.25. Tanggapan Responden Tentang Pemantauan ... 101 Tabel 4.26. Tanggapan Responden Tentang Kualitas Akuntabilitas

Keuangan (Y) ... 103 Tabel 4.27. Tanggapan Responden Tentang Pertanggungjawaban

Pengelolaan Keuangan ... 105 Tabel 4.28. Tanggapan Responden Tentang Penilaian Kinerja

Keuangan ... 106 Tabel 4.29. Tanggapan Responden Tentang Sistem Informasi yang

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.30. Tanggapan Responden Tentang Akuntabilitas Kinerja Keuangan yang Dinilai Secara Objektif dan Independen .... 109 Tabel 4.31. Hasil Uji Normalitas ... 110 Tabel 4.32. Hasil Uji Multikolinieritas ... 111 Tabel 4.33. Hasil Analisis Regresi Linier Berganda ... 112 Tabel 4.34. Hasil Perhitungan Koefisien Determinasi Variabel X1 dan

Y ... 115

Tabel 4.35. Hasil Perhitungan Koefisien Determinasi Variabel X2 dan Y ... 117 Tabel 4.36. Hasil Perhitungan Uji-F ... 118 Tabel 4.37. Hasil Perhitungan Koefisien Determinasi Variabel X1, X2

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi dan Sampel Penelitian

Lampiran 2 Surat Ijin Penelitian

Lampiran 3 Angket Penelitian

Lampiran 4 Data Ordinal

Lampiran 5 Data Interval

Lampiran 6 Perhitungan SPSS

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Pengelolaan Barang Milik Daerah dan Sistem Pengendalian Intern Terhadap Kualitas Akuntabilitas Keuangan

(Studi Kasus pada SKPD Pemerintah Kabupaten Bandung) Oleh : Mitha Persia Prahara

Pembimbing : Dr. Ikin Solikin, SE., M.Si., Ak., CA Abstrak

Akuntabilitas keuangan menjadi isu sentral yang mendapat sorotan dari berbagai pihak. Salah satu indikator kualitas akuntabilitas keuangan dilihat dari opini auditor eksternal. Pemerintah daerah yang belum memperoleh opini wajar tanpa pengecualian disebabkan oleh faktor adanya kelemahan sistem pengendalian intern dan pengelolaan barang milik daerah yang belum tertata dengan tertib. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan di Pemerintah Kabupaten Bandung.

Metode penelitian yang digunakan adalah metode analisis deskriptif. Populasi dalam penelitian ini adalah seluruh Satuan Perangkat Kerja Daerah (SKPD) di Pemerintah Kabupaten Bandung. Sampel yang diperoleh sebanyak 38 responden dengan menggunakan teknik simple random sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda yang diolah dengan SPSS ver 20.

Hasil penelitian ini menunjukkan bahwa: (1) pengelolaan barang milik daerah berpengaruh positif tapi tidak signifikan terhadap kualitas akuntabilitas keuangan di Pemerintah Kabupaten Bandung; (2) sistem pengendalian intern berpengaruh positif dan signifikan terhadap kualitas akuntabiltas keuangan Pemerintah Kabupaten Bandung; (3) pengelolaan barang milik daerah dan sistem pengendalian intern secara simultan berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan Pemerintah Kabupaten Bandung.

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

The Influence of Local Assets Management and Internal Control System Toward Quality of Financial Accountability

(Case Study in SKPD of Bandung District Government)

By: Mitha Persia Prahara

Supervisor: Dr. Ikin Solikin, SE., M.Si., Ak., CA Abstract

Financial accountability becomes a central issue that is highlights from various parties. One of the indicators of financial accountability seen from the

external auditor’s opinion. Local Governments who have not obtained an unqualified opinion caused by a weakness of internal control system and local assets management which has not been orderly. The objective of this study is to know the influence of Local Assets Management and Internal Control System towards Quality of Financial Accountability in Bandung District Government.

The research method used is descriptive analysis. Population in this study were all regional working units device in Bandung District Government. Sample obtained were 38 respondents used simple random sampling. The analysis method used is multiple regression analysis.

The results of this research are: (1) there is possitive influence but not significant between local assets management and quality of financial accountability in Bandung District Government; (2) there is possitive and significant influence between internal control system and quality of financial accountability in Bandung District Government; (3) simultaneously local assets management and internal control system are possitive and significant influence toward quality of financial accountability.

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pemberlakuan Undang-undang Nomor 22 tahun 1999 tentang

Pemerintahan Daerah dan Undang-undang Nomor 25 tahun 1999 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang selanjutnya

undang-undang tersebut diganti dan disempurnakan dengan Undang-undang

Nomor 32 tahun 2004 dan undang-undang Nomor 33 tahun 2004 telah membawa

dampak perubahan pada pola pengelolaan keuangan di sektor publik termasuk

pemerintahan yang berimplikasi pada tuntutan otonomi yang lebih luas dan

akuntabilitas publik yang nyata yang harus diberikan kepada pemerintah daerah.

Pemerintah, baik pusat maupun daerah, harus bisa menjadi subyek pemberi

informasi dalam rangka pemenuhan hak-hak publik, yaitu hak untuk mengetahui

(right to know), hak untuk diberi informasi (right to be informed), serta hak untuk

didengar aspirasinya (right to be heard and to be listened to). (Mardiasmo,

2002:31)

Pada dasarnya, akuntabilitas publik adalah pemberian informasi dan

pengungkapan (disclosure) atas aktivitas dan kinerja finansial pemerintah daerah

kepada pihak-pihak yang berkepentingan. Salah satu dimensi akuntabilitas publik

2

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pemerintahan baik pusat maupun daerah telah menjadi isu sentral yang mendapat

sorotan dari berbagai pihak. Akuntabilitas keuangan merupakan

pertanggungjawaban mengenai integritas keuangan, pengungkapan dan ketaatan

terhadap peraturan perundang-undangan. Sasarannya adalah laporan keuangan

yang mencakup penerimaan, penyimpanan dan pengeluaran keuangan instansi

pemerintah (LAN dan BPKP, 2001).

Akuntabilitas keuangan yang berkualitas memuat informasi yang

akurat/handal dan valid yang menggambarkan kinerja instansi pemerintah,

sekaligus sebagai perwujudan pertanggungjawaban pengelolaan dan pengendalian

sumber daya yang digunakan untuk pelaksanaan kegiatan pada instansi

pemerintah yang bersangkutan (Ismail Mohamad, 2004:278).

Dengan demikian, tingkat akuntabilitas laporan keuangan pemerintah

daerah (LKPD) yang dibuat oleh pemerintah daerah menggambarkan tingkat

akuntabilitas keuangan pemerintah daerah. Salah satu indikator kualitas

akuntabilitas keuangan dilihat dari opini auditor eksternal (BPK) atas penyajian

laporan keuangan pemerintah, yang terdiri dari Laporan Keuangan Pemerintah

Pusat (LKPP), Laporan Keuangan Kementrian/Lembaga (LKKL), dan Laporan

Keuangan Pemerintah Daerah (LKPD) yang komponennya meliputi: Neraca,

Laporan Realisasi Anggaran, Laporan Arus Kas, dan Catatan atas Laporan

Keuangan. Opini BPK secara bertingkat terdiri dari: Tidak Wajar (TW), Tidak

Memberikan Pendapat (TMP), Wajar Dengan Pengecualian (WDP), dan yang

3

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

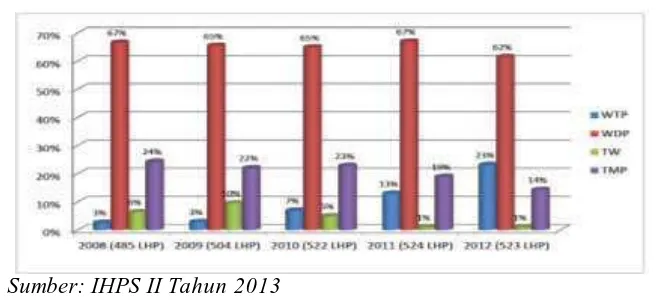

Adapun perkembangan opini LKPD tahun 2008 sampai dengan 2012

dalam IHPS semester II 2013 tergambar dalam grafik 1.1 sebagai berikut:

Sumber: IHPS II Tahun 2013

Grafik 1.1

Perkembangan Opini Laporan Keuangan Pemerintah Daerah (LKPD) Tahun 2008- 2012

Berdasarkan grafik di atas dapat kita lihat bahwa dalam kurun waktu lima

tahun terakhir ini terdapat peningkatan jumlah LKPD yang mendapat opini

kategori paling baik yaitu Wajar Tanpa Pengecualian (WTP) dan yang mendapat

opini kategori paling buruk yaitu Tidak Memberikan Opini (TMP) mengalami

penurunan. Walaupun demikian, selain menunjukan kemajuan terdapat pula

LKPD yang mengalami penurunan kualitas opini dari opini WDP menjadi TW

yaitu Kabupaten Lampung Utara, Kabupaten Kotabaru, dan Kabupaten Minahasa.

Badan Pengawasan Keuangan dan Pembangunan (BPKP) RI

mengungkapkan potret akuntabilitas pengelolaan keuangan daerah belum

menggembirakan karena target mengacu pada RPJM 2014 mencapai 60% daerah

sudah mendapatkan opini WTP, sementara hasil peneliaian dari Badan Pemeriksa

Keuangan (BPK) pada tahun 2012 baru 120 Pemerintah Daerah atau 23% yang

4

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LKPD yang memperoleh Opini WDP, pada umumnya laporan keuangan

telah disajikan dan diungkapkan secara wajar dalam semua hal yang material

kecuali untuk dampak hal-hal yang berhubungan dengan akun yang dikecualikan.

Belum diperolehnya opini WTP dari BPK menunjukkan bahwa pelaporan

keuangan Pemerintah daerah masih belum sepenuhnya dapat diyakini

kewajarannya oleh BPK yang disebabkan oleh berbagai faktor, antara lain:

1. Adanya kelemahan sistem pengendalian intern;

2. Belum tertatanya barang milik negara/daerah dengan tertib;

3. Tidak sesuainya pelaksanaan pengadaan barang dan jasa dengan ketentuan yang berlaku;

4. Penyajian laporan keuangan yang belum sesuai dengan Standar Akuntansi Pemerintahan (SAP);

5. Kelemahan dalam sistem penyusunan laporan keuangan;

6. Kurang memadainya kompetensi SDM pengelola keuangan pada pemerintah daerah.

Selama lima tahun terakhir dari tahun 2008 sampai dengan 2012,

Pemerintah Kabupaten Bandung mendapat opini Wajar Dengan Pengecualian

(WDP). Salah satu penyebab Pemerintah Kabupaten Bandung tidak mendapat

opini Wajar Tanpa Pengecualian yaitu ditemukan kelemahan sistem pengendalian

intern serta ketidakpatuhan terhadap peraturan perundang-undangan yang

mengakibatkan kerugian daerah serta permasalahan mengenai aset daerah (IHPS I

Tahun 2013).

Berdasarkan hasil pemeriksaan BPK atas 108 LKPD tahun 2012

menunjukkan terdapat 1.367 kasus kelemahan sistem pengendalian intern (SPI)

yang meliputi kelemahan sistem pengendalian akuntansi dan pelaporan sebanyak

5

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pelaksanaan anggaran pendapatan dan belanja sebanyak 549 kasus atau 40%

(549/1.367 x 100%) dan kelemahan struktur pengendalian intern sebanyak 250

kasus atau 18% (250/1.367 x 100%). Presentase kelemahan SPI yang terjadi pada

LKPD disajikan dalam grafik 1.2

Sumber: IHPS II Tahun 2013

Grafik 1.2

Presentase Kelemahan SPI pada Pemeriksaan LKPD Tahun 2012

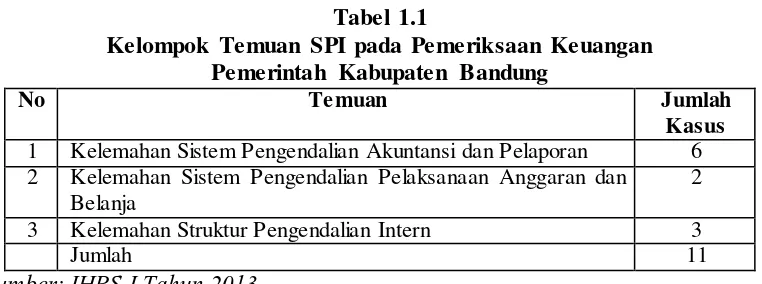

Temuan BPK atas kelemahan sistem pengendalian intern di Pemerintah

Kabupaten Bandung dalam Ikhtisar Hasil Pemeriksaan Semeter I dapat dilihat

dalam tabel 1.1

Tabel 1.1

Kelompok Temuan SPI pada Pemeriksaan Keuangan Pemerintah Kabupaten Bandung

No Temuan Jumlah

Kasus

1 Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan 6 2 Kelemahan Sistem Pengendalian Pelaksanaan Anggaran dan

Belanja

2

3 Kelemahan Struktur Pengendalian Intern 3

Jumlah 11

Sumber: IHPS I Tahun 2013

Kasus-kasus kelemahan SPI tersebut diantaranya megenai pencatatan

6

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan ketentuan, sistem informasi akuntansi dan pelaporan tidak memadai,

perencanaan kegiatan tidak memadai, entitas tidak memiliki Standard Operating

Procedure (SOP) yang formal untuk suatu prosedur atau keseluruhan prosedur,

serta kelemahan SPI lainnya seperti pelaksanaan belanja di luar mekanisme

APBD, SOP yang ada pada entitas tidak berjalan secara optimal atau tidak ditaati

dan satuan pengawas intern yang tidak memadai atau tidak berjalan optimal.

Sistem Pengendalian Intern menurut Peraturan Pemerintah Republik

Indonesia Nomor 60 tahun 2008 adalah

Proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Konsep pengendalian dan pengawasan itu sendiri telah lama ada di

pemerintahan Indonesia dan telah mengalami banyak perkembangan.

Perkembangan terkini mengenai sistem pengendalian intern pada pemerintahan

sesuai dengan Pasal 58 ayat 1 Undang-undang No. 1 Tahun 2004 tentang

Perbendaharaan Negara menyatakan bahwa dalam rangka meningkatkan kinerja,

tranparansi, dan akuntabilitas pengelolaan keuangan negara, Presiden selaku

Kepala Pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern

di lingkungan pemerintahan secara menyeluruh. Dari penjelasan tersebut, dapat

disimpulkan bahwa penyelenggaran sistem pengendalian intern di lingkungan

7

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keuangan, maka semakin baik penerapan sistem pengendalian intern akan

semakin baik pula kualitas akuntabilitas keuangan.

Dalam pemeriksaan laporan keuangan, BPK RI menyoroti permasalahan

mengenai pengelolaan barang milik daerah dalam akun yang dikecualikan untuk

opini atas pemeriksaan LKPD. Pengelolaan barang milik daerah merupakan

bagian yang tidak terpisahkan dari pengelolaan keuangan dan secara umum terkait

dengan administrasi pembangunan daerah khususnya yang berkaitan dengan nilai

aset, pemanfaatan aset, pencatatan nilai aset dalam neraca maupun dalam

penyususnan prioritas dalam pembangunan.

Bupati Bandung Dadang M Naser mengakui, persoalan aset membuat

Pemerintah Kabupaten Bandung kesulitan meraih opini sempurna dari BPK.

Rumitnya persoalan aset tidak bisa dilepaskan dari kepindahan ibu kota

Kabupaten Bandung dari Balonggede ke Baleendah dan Soreang. Begitu juga

hasil pemekaran Kabupaten Bandung dengan Kabupaten Bandung Barat yang

masih meninggalkan permasalahan aset. Belum lagi persoalan aset lahan

Arcamanik dari hasil pemekaran Kabupaten Bandung dengan Kota Bandung.

Berdasarkan catatan BPK, persoalan aset itu menyangkut aset tetap yang belum

tertib, penyajian aset tetap yang belum didukung dengan daftar rincian, pencatatan

ganda, dan penomoran atau kodefikasi yang belum dilakukan. (Koran-sindo.com,

2011)

Banyaknya kasus-kasus seperti di atas sangat jelas menggambarkan

8

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

maka pemerintah perlu menyiapkan pengelolaan/manajemen barang daerah

tertuang dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang

pedoman teknis pengelolaan barang milik daerah.

Siklus pengelolaan barang milik daerah menurut Permendagri ini meliputi:

perencanaan kebutuhan dan penganggaran; pengadaan; penerimaan, penyimpanan

dan penyaluran; penggunaan; penatausahaan; pemanfaatan; pengamanan dan

pemeliharaan; penilaian; penghapusan; pemindahtanganan; pembinaan,

pengawasan dan pengendalian; pembiayaan; dan tuntutan ganti rugi.

Pengelolaan barang milik daerah ditujukan untuk menjamin keberlanjutan

dari pemerintah daerah, maka pemerintah dituntut untuk dapat mengembangkan

dan mengoptimalkan pengelolaan aset/barang milik daerah. Sehingga pengelolaan

barang daerah yang baik dapat menciptakan kualitas laporan keuangan yang baik

dan akan berdampak pada peningkatan kualitas akuntabilitas keuangan

pemerintah itu sendiri.

Terdapat beberapa penelitian yang telah dilakukan berkaitan dengan

pengelolaan barang milik daerah, sistem pengendalian intern dan akuntabilitas

keuangan. Seperti penelitian yang dilakukan Maya Maulidia Wiraputri (2012)

yang menunjukkan bahwa pengelolaan berpengaruh pada kualitas laporan

keuangan, namun pengelolaan barang milik daerah terhadap akuntabilitas dengan

kualitas laporan keuangan sebagai variabel intervening tidak berpengaruh

signifikan. Kemudian penelitian Deden Taesar Noor Ikhsan (2011) yang

9

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pemerintah terhadap Akuntabilitas Publik Pemerintah Kabupaten Bandung Barat.

Sedangkan pnelitian Aristanti Widyaningsih (2009) menunjukkan hubungan yang

kuat antara efektivitas sistem akuntansi keuangan daerah dan pengendalian intern

dengan kualitas akuntabilitas keuangan.

Berdasarkan penjelasan latar belakang yang telah diuraikan di atas,

penulis tertarik untuk mengkaji melalui penelitian dengan judul: Pengaruh Pengelolaan Barang Milik Daerah dan Sistem Pengendalian Intern Terhadap Kualitas Akuntabilitas Keuangan (Studi Kasus Pada SKPD Pemerintah Kabupaten Bandung).

1.2 Rumusan Masalah

Dari uraian latar belakang di atas, maka rumusan masalah untuk penelitian

ini adalah sebagai berikut:

1. Bagaimana pengaruh pengelolaan barang milik daerah terhadap kualitas

akuntabilitas keuangan di Pemerintah Kabupaten Bandung?

2. Bagaimana pengaruh sistem pengendalian intern terhadap kualitas

akuntabilitas keuangan di Pemerintah Kabupaten Bandung?

3. Bagaimana pengaruh pengelolaan barang milik daerah dan sistem

pengendalian intern secara simultan terhadap kualitas akuntabilitas keuangan

10

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh gambaran mengenai

pengaruh Pengelolaan Barang Milik Daerah dan Sistem Pengendalian Intern

terhadap kualitas Akuntabilitas Keuangan pada Satuan Kerja Perangkat Daerah

(SKPD) di Pemerintah Kabupaten Bandung.

1.4 Tujuan Penelitian

Dari rumusan masalah di atas, maka tujuan penelitian ini adalah untuk

mengetahui:

1. Pengaruh pengelolaan barang milik daerah terhadap kualitas akuntabilitas

keuangan di Pemerintah Kabupaten Bandung

2. Pengaruh sistem pengendalian intern terhadap kualitas akuntabilitas keuangan

di Pemerintah Kabupaten Bandung.

3. Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern

secara simultan terhadap kualitas akuntabilitas keuangan di Pemerintah

Kabupaten Bandung.

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan informasi yang berguna dan

dapat dimanfaatkan oleh pihak-pihak yang berkepentingan, baik kegunaan teoritis

maupun kegunaan praktis.

11

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Memberikan bukti empiris yang berguna bagi pengembangan keilmuan,

yakni sebagai bahan kajian dan menambah referensi dalam penelitian

akuntansi mengenai pengaruh pengelolaan barang milik daerah dan sistem

pengendalian intern terhadap kualitas akuntabilitas keuangan.

2. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat menjadi masukan bagi pemerintah

daerah agar memperhatikan pelaksanaan pengelolaan barang milik daerah dan

sistem pengendalian intern sehingga dapat meminimalisir masalah-masalah

yang berhubungan dengan pengelolaan barang milik daerah dan kelemahan

sistem pengendalian intern sebagai bentuk upaya peningkatan kualitas

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam melakukan sebuah penelitian yang pertama kali diperhatikan adalah

obyek penelitian yang akan diteliti. Dimana objek penelitian tersebut terkandung

masalah yang akan dijadikan bahan penelitian untuk dicari pemecahannya.

Sugiyono (2009: 38) mendefinisikan obyek penelitian sebagai “suatu atribut atau

sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Berdasarkan uraian tersebut, yang menjadi obyek dalam

penelitian ini adalah pengelolaan barang milik daerah, sistem pengendalian intern

dan akuntabilitas Publik.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Desain penelitian adalah rencana kerja yang terstruktur dalam proses

penelitian ilmiah. Menurut Husein Umar (2002: 36) definisi desain penelitian

adalah

49

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perencanaan tersebut tercakup hal-hal yang akan dilakukan periset mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir.

Desain penelitian yang digunakan adalah penelitian deskriptif analitis.

Menurut M Nazir (2003: 54) penelitian deskriptif analitis dengan pendekatan

kuantitatif bertujuan untuk menyajikan gambaran secara terstruktur, faktual dan

akurat mengenai fakta-fakta, sifat serta hubungan anatar variabel yang diteliti

selanjutnya dianalisis secara statistik untuk diambil kesimpulan.

Sehubungan dengan jenis penelitian ini, maka metode penelitian yang

digunakan adalah metode survey. Data dikumpulkan dari sampel yang telah

ditentukan, data variabel diperoleh dengan alat pengeumpulan data yaitu melalui

kuesioner.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1Definisi Variabel

Sugiyono (2012: 38) menjelaskan bahwa “variabel penelitian pada

dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk diteliti sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya.” Variabel dalam penelitian ini adalah sebagai berikut:

1. Pengelolaan Barang Milik Daerah

Pengelolaan barang milik daerah adalah rangkaian kegiatan dan tindakan

50

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penganggaran; pengadaan; penerimaan, penyimpanan dan penyaluran;

penggunaan; penatausahaan; pemanfaatan; pengamanan dan pemeliharaan;

penilaian; penghapusan; pemindahtanganan; pembinaan, pengawasan dan

pengendalian; dan tuntutan ganti rugi. (Chabib Soleh dan Heru Rochmansjah,

2010:160 ; Permendagri Nomor 17 Tahun 2007)

2. Sistem Pengendalian Intern

Sistem pengendalian intern adalah proses yang integral pada tindakan dan

kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh

pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan

organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan

keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan. (Peraturan Pemerintah Republik Indonesia Nomor 60

Tahun 2008)

3. Kualitas Akuntabilitas Keuangan

Akuntabilitas keuangan yang berkualitas memuat informasi yang akurat/andal

dan valid yang menggambarkan kinerja instansi pemerintah, sekaligus

sebagai perwujudan pertanggungjawaban pengelolaan dan pengendalian

sumber daya yang digunakan untuk pelaksanaan kegiatan pada instansi

51

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.2.2Operasionalisasi Variabel

Agar penelitian ini dapat dikatakan sesuai dengan yang diharapkan, maka

perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian

ilmiah yang termuat dalam operasionalisasi variabel penelitian sebagai berikut:

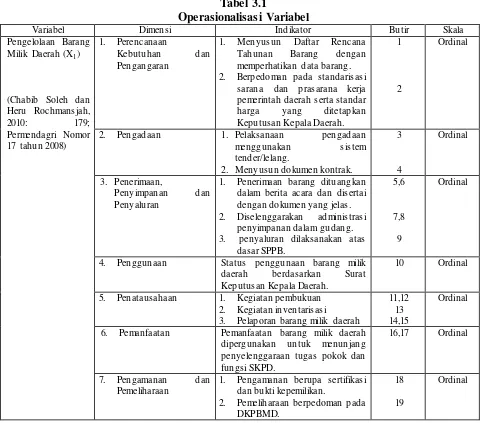

Tabel 3.1

1. Menyusun Daftar Rencana Tahunan Barang dengan memperhatikan data barang. 2. Berpedoman pada standarisasi

sarana dan prasarana kerja pemerintah daerah serta standar harga yang ditetapkan Keputusan Kepala Daerah.

1

2

Ordinal

2. Pengadaan 1. Pelaksanaan pengadaan menggunakan sistem

1. Penerimaan barang dituangkan dalam berita acara dan disertai dengan dokumen yang jelas. 2. Diselenggarakan administrasi

penyimpanan dalam gudang. 3. penyaluran dilaksanakan atas

dasar SPPB.

5,6

7,8

9

Ordinal

4. Penggunaan Status penggunaan barang milik daerah berdasarkan Surat Keputusan Kepala Daerah.

10 Ordinal

5. Penatausahaan 1. Kegiatan pembukuan 2. Kegiatan inventarisasi 3. Pelaporan barang milik daerah

11,12 13 14,15

Ordinal

6. Pemanfaatan Pemanfaatan barang milik daerah dipergunakan untuk menunjang penyelenggaraan tugas pokok dan fungsi SKPD.

16,17 Ordinal

7. Pengamanan dan Pemeliharaan

1. Pengamanan berupa sertifikasi dan bukti kepemilikan.

2. Pemeliharaan berpedoman pada DKPBMD.

18

19

52

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 8. Penilaian Melibatkan penilai independen

yang bersertifikat di bidang penilaian aset.

20 Ordinal

9. Penghapusan Penghapusan dilakukan ketika barang sudah tidak dalam penguasaan, alih kepemilikan, serta terjadi pemusnahan berdasarkan persetujuan dan keputusan kepala daerah.

21 Ordinal

10. Pemindahtanganan Pemindahtanganan BMD berupa tanah dan/atau bangunan dan selain tanah dan/atau bangunan

22 Ordinal

11. Pembinaan,

Pengendalian dan Pengawasan

1. Pembinaan dilakukan melalui pemberian pedoman, bimbingan, pelatihan dan supervisi.

2. Dilakukan inspeksi dan mengadakan pemeriksaan secara berkala.

3. Dilakukan pemantauan dan penertiban BMD serta audit

12. Pembiayaan Pembiayaan dibebankan pada APBD

29 Ordinal

13. Tuntutan Ganti Rugi Tuntutan ganti rugi sesuai dengan undang-undang.

1. Integritas dan nilai etika 2. Komitmen terhadap kompetensi 3. Struktur organisasi

4. wewenang dan tanggung jawab 5. Kebijakan sumber daya

2. Penilaian risiko 1. Penetapan tujuan instansi 2. Penetapan tujuan kegiatan

3. Kegiatan pengendalian 1. Review kinerja

2. Pembinaan sumber daya manusia

3. Pengendalian fisik atas aset 4. Pemisahan fungsi

5. Otorisasi transaksi dan aktivitas 6. Pencatatan yang akurat dan

tepat waktu

7. Pembatasan akses terhadap sumber daya.

5. Pemantauan 1. Pemantauan yang berkelanjutan 2. Evaluasi terpisah

53

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Akuntabilitas program dan aktivitas pemerintahan

perbedaan antara anggaran dan realisasi.

2. Pengungkapan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan. 3. Pengungkapan sebab-sebab adanya perbedaan realisasi anggaran tahun sekarang dan tahun lalu.

4. Penyampaian akuntabilitas kinerja keuangan tepat waktu.

2

1. Penilaian kinerja keuangan dari aspek kehematan penggunaan sumber dana.

2. Penilaian kinerja keuangan dari aspek efisiensi penggunaan sumber dana.

3. Penilaian kinerja keuangan dari aspek efektivitas penggunaan sumber dana.

4. Penilaian atas pencapaian tujuan yang telah dibiayai,

telah sesuai dengan peraturan yang berlaku.

3. Dalam penyajian data keuangan terdapat netralitas dalam pengungkapannya.

1. Adanya penilaian yang objektif dan independen terhadap akuntabilitas kinerja keuangan. 2. Tindak lanjut terhadap laporan

penilaian atas akuntabilitas.

Populasi menurut Sugiyono (2012: 80) adalah “wilayah generalisasi yang

54

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.”

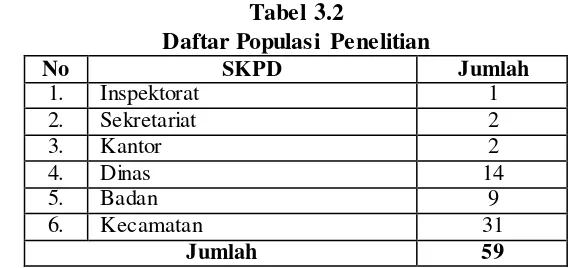

Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah

(SKPD) yang ada di Pemerintah Daerah Kabupaten Bandung yang berjumlah 59

SKPD.

Tabel 3.2

Daftar Populasi Penelitian

No SKPD Jumlah

1. Inspektorat 1

2. Sekretariat 2

3. Kantor 2

4. Dinas 14

5. Badan 9

6. Kecamatan 31

Jumlah 59

Sumber: www.bandungkab.go.id 3.3.2 Sampel

Sampel menurut Sugiyono (2012:81) adalah “bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.” Apa yang dipelajari dari

sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu

sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Teknik sampling yang digunakan adalah probability sampling yaitu

“teknik pengambilan sampel yang memeberikan peluang yang sama bagi setiap

unsur (anggota) populasi untuk dipilih menjadi sampel (Sugiyono, 2012: 82).

Teknik probability sampling yang digunakan adalah simple random sampling.

Menurut Sugiyono (2012: 82) simple random sampling dikatakan simple

55

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

acak tanpa memperhatikan strata yang ada dalam populasi itu. Metode yang

digunakan untuk menentukan jumlah sampel ini adalah menggunakan rumus

Slovin (Sevilla et. al., 1960:182), dengan rumus sebagai berikut:

dimana:

n : jumlah sampel N : jumlah populasi

e : batas toleransi kesalahan (error tolerance)

Jumlah sampel yang akan digunakan adalah sebagai berikut:

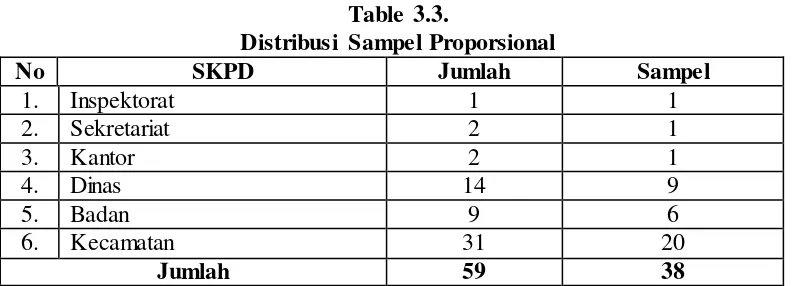

Berdasarkan perhitungan di atas maka sampel minimal yang akan

digunakan dalam penelitian ini adalah sebanyak 38 responden. Setelah jumlah

seluruh sampel didapatkan, maka ditentukan jumlah sampel untuk setiap SKPD

yang dihitung secara proporsional. Dengan jumlah sampel sebanyak 38

responden, maka menurut Harun Al Rasyid (1993:80) penentuan sampel dihitung

menggunakan rumus sebagai berikut:

Dimana:

ni = ukuran sampel yang harus diambil Ni = ukuran populasi ke-i

N = populasi

56

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Table 3.3.

Distribusi Sampel Proporsional

No SKPD Jumlah Sampel

1. Inspektorat 1 1

2. Sekretariat 2 1

3. Kantor 2 1

4. Dinas 14 9

5. Badan 9 6

6. Kecamatan 31 20

Jumlah 59 38

Sumber: Data Penelitian, Tahun 2014

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data didasarkan pada jenis data yang dipergunakan

dalam penelitian. Dalam penelitian ini, teknik pengumpulan data dilakukan

dengan menggunakan data primer, Data yang digunakan dalam penelitian ini

adalah data primer. Husein Umar (2003: 60) menyatakan bahwa

data primer merupakan data yang didapat dari sumber pertama, misalnya dari individu atau perseorangan, seperti hasil wawancara, pengisian kuesioner, atau bukti transaksi seperti tanda bukti pembelian barang dan karcis parkir. Data ini semua merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan.

Data primer diperoleh melalui penelitian lapangan yaitu dengan

mengadakan memberikan daftar pertanyaan (kuesioner) serta mengumpulkan

catatan dan dokumen yang berhubungan dengan objek yang sedang diteliti.

“Kuesioner (angket) merupakan teknik pengumpulan data yang dilakukan dengan

cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada

57

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil jawaban kuesioner dengan menggunakan skala likert yang telah

disusun selanjutnya dilakukan pengujian secara kuantitatif. Adapun pemberian

skor menggunakan skala likert sebagai berikut:

Tabel 3.3 Pola Skoring

No. Pilihan Skor

1. Selalu 5

2. Sering 4

3. Kadang-kadang 3

4. Hampir tidak pernah 2

5. Tidak pernah 1

(Sumber: Sugiyono, 2010:105 diolah)

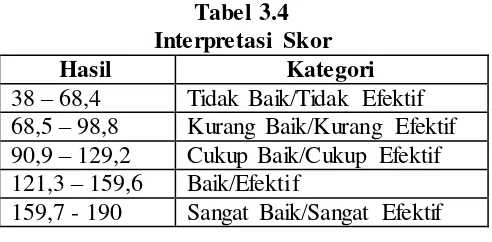

Untuk menentukan kriteria pengklasifikasian variabel X dan variabel Y

menurut Husein Umar (2003: 201), rentang skor dicari dengan rumus sebagai

berikut:

RS = (m - n) b Keterangan:

RS = Rentang Skor m = Skor tertinggi item n = Skor terendah item b = Jumlah kelas

Skor item tertinggi = 5 x 38 = 190

Skor terendah = 1 x 38 = 38

Rentang skor = (190 – 38) / 5 = 30,4

Berikut ini adalah kriteria yang diperoleh dari interpretasi skor

58

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.4

Interpretasi Skor

Hasil Kategori

38 – 68,4 Tidak Baik/Tidak Efektif 68,5 – 98,8 Kurang Baik/Kurang Efektif 90,9 – 129,2 Cukup Baik/Cukup Efektif 121,3 – 159,6 Baik/Efektif

159,7 - 190 Sangat Baik/Sangat Efektif

Interpretasi skor di atas akan digunakan sebagai pedoman untuk

menginterpretasikan hasil penelitian dari jawaban kuisioner yang telah diisi oleh

para responden. Setelah itu, hasil jawaban akan dianalisis untuk mendeskripsikan

hasil jawaban yang berkaitan dengan variabel pengelolaan barang milik daerah,

sistem pengendalian intern dan akuntabilitas publik.

3.5 Teknik Analisis Data

Analisis data merupakan proses penyederhanaan data ke dalam bentuk

yang lebih mudah dibaca, dipahami, dan diinterpretasikan. Setelah data yang

diperlukan diperoleh, kemudian dilakukan pengklasifikasian dan pengelolaan data

dengan menyusun data yang didapat dari hasil kuesioner.

3.5.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2012: 147) analisis statistik deskriptif adalah “statistik

yang digunakan untuk menganalisis data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau

59

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengenai kondisi demografi responden (umur, jenis kelamin, jabatan, pendidikan

terakhir, lama menjabat pekerjaan sekarang dan lamanya bekerja) dan deskripsi

mengenai variabel-variabel penelitian dengan menggunakan tabel distribusi

frekuensi absolut yang menunjukkan angka minimum, maksimum, rata-rata,

median dan standar deviasi (Imam Ghazali, 2005)

3.5.2 Transformasi Data dari Skala Ordinal ke Interval

Dalam pengolahan data secara statistik dan data nonmetrik menggunakan

skala nonparametrik, sedangkan data metrik menggunakan statistika parametrik.

Penelitian ini menggunakan penelitian kuesioner yang alternatif jawaban dalam

skala ordinal, sedangkan penulis menggunakan statistik parametrik. Akibatnya

data yang menggunakan skala ordinal harus dialihkan menjadi skala interval.

William L.Hays (1969) menemukan metode untuk mengalihkan skala ordinal

menjadi skala interval, metode ini bernama Method Succesice Interval (MSI).

Langkah - langkah dalam menerapkan metode ini sebagai berikut :

1. Tentukan frekuensi tiap skor pertanyaan. Semua item pertanyaan dapat

dihitung frekuensi jawabannya dan berapa responden yang menjawab untuk

mendapat masing- masing skor

2. Tentukan proporsi tiap skor jawaban dengan membagi frekuensi dengan

jumlah responden.

60

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Hitung nilai Z untuk setiap proporsi kumulatif dari tiap skor dengan

menggunakan tabel distribusi normal.

5. Tentukan nilai densitas yang diambil dari nilai Z setiap skor dengan

menggunakan tabel Densitas atau menghitung niali fungsi kepadatan dengan

menggunakan rumus:

√

6. Tentukan nilai skala untuk setiap Z dengan rumus :

NS =

7. Tentukan nilai transformasi dengan menggunakan rumus:

NT = NS + ( 1 + | NSim | ) dimana NSim adalah harga mutlak NS yang paling

kecil dari skor yang tersedia.

3.5.3 Uji Kualitas Instrumen 3.5.3.1Uji Validitas

Menurut Suharsimi Arikunto (2006: 168) validitas adalah “suatu ukuran

untuk menunjukkan tingkat-tingkat kevalidan atau kesahihan sesuatu instrumen”.

Pengujian validitas dilakukan dengan cara mengkorelasikan antara skor item

instrumen dalam suatu faktor dengan skor faktor yang bersangkutan, kemudian

mengkorelasikan skor faktor dengan skor total. Hasil dari koefisien korelasi

61

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

instrumen menggunakan koefisien korelasi Product Moment Pearson dengan

rumus sebagai berikut:

∑ ∑ ∑

√{ ∑ ∑ } { ∑ ∑ }

(Suharsismi Arikunto, 2006: 170)

Keterangan:

rxy = Koefisien korelasi antara variabel X dan variabel Y, dua variabel

yang dikorelasikan

X = Skor tiap butir soal untuk setiap responden uji coba

Y = Skor total tiap responden uji coba

N = Jumlah responden uji coba

Untuk menafsirkan hasil uji validitas, kriteria yang digunakan adalah :

1 Jika nilai rhitung lebih besar (>) dari nilai rtabel maka item angket dinyatakan

valid dan dapat dipergunakan, atau

2 Jika nilai rhitung lebih kecil (<) dari nilai rtabel maka item angket dinyatakan

tidak valid dan tidak dapat dipergunakan.

Penentuan nilai minimum untuk nilai rtabel yang digunakan menurut

Sugiyono (2010: 188) agar uji validitas dari masing-masing item agar dapat

dikatakan valid apabila r = 0,3 atau lebih. Jika korelasi antar item dengan skor

total kurang dari 0,3 maka item tersebut dinyatakan tidak valid.

62

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Suharsimi Arikunto (2006:178) “Reliabilitas menunjuk pada satu

pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunakan

sebagai alat pengumpul data karena instrumen tersebut sudah baik.” Pengujian ini

dimaksudkan untuk mengetahui apakah alat pengumpul data menunjukkan tingkat

ketepatan, keakuratan, kestabilan atau konsistensi alat tersebut dalam

mengungkapkan gejala tertentu dari sekelompok individu walaupun dilakukan

pada waktu yang berbeda. Untuk menguji realibilitas penulis menggunakan teknik

Cronbach’s Alpha dengan rumus sebagai berikut:

( ) ∑

(Husein Umar, 2008: 58)

Keterangan:

= Realibilitas instrrumen

= Jumlah item/butir pertanyaan

= Varians total

∑ = Jumlah varian butir

Jumlah varian butir ditetapkan dengan cara mencari nilai varian tiap butir,

kemudian jumlahkan seperti yang dirumuskan berikut ini:

∑

∑

Di mana:

n = Jumlah responden

63

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Nilai korelasi r11 dibandingkan dengan tabel r Product Moment Pearson.

Jika nilainya lebih kecil, instrumen tidak reliabel (Umar Husein, 2008:61) atau

menurut Ghozali (2007) suatu instrumen dapat dikatakan reliable jika nilai alpha

cronbach > 0,6 dan sebaliknya dikatakan tidak reliable jika alpha cronbach < 0,6.

3.5.4 Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Untuk itu peneliti menggunakan alat bantu program statistik untuk menguji

hasil output. Berdasarkan hasil output itulah dilakukan anlisis terhadap

asumsi-asumsi klasik tersebut.

3.5.4.1Uji Normalitas

Uji Normalitas berguna untuk mengetahui apakah variabel dependen,

independen, atau keduanya berdistribusi normal, mendekati normal atau tidak.

Jika data ternyata tidak berdistribusi normal, analisis nonparametik dapat

digunakan. Jika data berdistribusi normal, analisis parametik termasuk

model-model regresi dapat digunakan. Mendeteksi apakah data berdistribusi normal atau

tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah

grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonalnya, model regresi memenuhi asumsi normalitas. Uji kenormalan juga

bisa dilakukan dengan Uji Kolmogorov Smirnov, apabila signifikansi > 5% maka

data bersifat distribusi normal dan sebaliknya jika data < 5% maka data tidak

64

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5.4.2Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homokedastisitas. Penelitian ini menggunakan metode grafik

plot untuk menilai ada atau tidaknya heterokedastisitas. Metode grafik plot

dilakukan dengan cara mendiagnosa diagram residual plot (studenzized)

dibandingkan dengan hasil prediksi. Jika titik-titik sebar membentuk pola tertentu

dan teratur bergelombang, melebar kemudian menyempit maka telah terjadi

heteroskedastisitas.

3.5.4.3Uji Multikolinieritas

Pengujian multikolinearitas menguji apakah model regresi yang ditemukan

ada korelasi antara variabel independen. Model regresi dikatakan baik jika tidak

terjadinya korelasi diantara variabel independen. Jika variabel independen tersebut

berkolerasi maka variabel dikatakan tidak orthogonal, yaitu variabel independen

yang nilai korelasi antar sesama independen nol. Menurut Husein Umar

(2008:81), multikolinearitas dapat diukur dengan menggunakan Coefficient

Correlations SPSS dan juga dari besaran Variance Inflation Factor (VIF). Untuk

menghitung VIF menggunakan rumus :

65

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dan juga dapat diketahui berdasarkan besaran TOLERANCE. Untuk

menghitungnya dapat menggunakan rumus:

TOL = (1-R²)

Jadi nilai tolerance yang rendah sama dengan nilai VIF dan menunjukan

adanya kolinearitas yang tinggi. Dasar pengambilan keputusan bila dilihat dari

tolerance > 0,1 atau sama dengan VIF < 10, ini menunjukan bahwa tidak ada

multikolinearitas antar variabel dalam model regresi.

3.5.5 Pengujian Hipotesis

3.5.5.1Analisis Regresi Linier Berganda

Dalam penelitian ini menggunakan analisis regresi berganda (multiple

regression) yang berfungsi untuk mengetahui pengaruh/hubungan variabel

independen dan variabel dependen. Model analisis regresi berganda dalam

penelitian ini dapat dirumuskan sebagai berikut:

Dimana:

Y = Akuntabilitas Publik = Konstanta

b1, b2, = Koefisien Regresi

X1 = Pengelolaan Barang Milik Daerah X2 = Sistem Pengendalian Intern

66

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Ho : ρ < 0, pengelolaan barang milik daerah tidak berpengaruh positif dan

signifikan terhadap Kualitas Akuntabilitas Keuangan

Ha : ρ > 0, pengelolaan barang milik daerah berpengaruh positif dan

signifikan terhadap Kualitas Akuntabilitas Keuangan.

2. Ho : ρ < 0, sistem pengendalian intern tidak berpengaruh positif dan

signifikan terhadap Kualitas Akuntabilitas Keuangan

Ha : ρ > 0, sistem pengendalian intern berpengaruh positif dan signifikan

terhadap Kualitas Akuntabilitas Keuangan.

3. Ho : ρ < 0, pengelolaan barang milik daerah dan sistem pengendalian intern

secara simultan tidak berpengaruh positif dan signifikan terhadap Kualitas

Akuntabilitas Keuangan.

Ha : ρ > 0, pengelolaan barang milik daerah dan sistem pengendalian intern

secara simultan berpengaruh positif dan signifikan terhadap Kualitas

Akuntabilitas Keuangan.

3.5.5.2Uji t

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap

variabel dependen. Tingkat pengaruh yang signifikan juga didasarkan pada α 5%

atau melihat nilai thitung > ttabel. Sebaiknya jika thitung < ttabel maka pengaruh yang

terjadi tidak signifikan. Pengujian ini dilakukan untuk mengui signifikansi

67

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5.5.3Uji F

Uji pengaruh simultan digunakan untuk mengetahui apakah variabel

independen secara bersama-sama mempengaruhi variabel dependen. Apabila

hasilnya signifikan berarti hubungan yang terjadi dapat berlaku untuk populasi.

Uji ini menggunakan α 5%. Dengan ketentuan, jika Fhitung > Ftabel maka hipotesis

yang diajukan dapat diterima. Pengujian ini dilakukan untuk pengujian

signifikansi hipotesis ketiga.

3.5.5.4Koefisien Determinasi

Koefisien determinasi dimaksudkan untuk mengetahui tinggi rendahnya

pengaruh suatu variabel lainnya. Hal ini muncul dari anggapan bahwa semakin

tinggi derajat hubungan yang ada cenderung diakibatkan oleh adanya pengaruh

dari salah satu atau beberapa yang kuat pula. Sehingga kecenderungannya,

semakin kuat derajat hubungan akan semakin kuat pula pengaruh yang ada.

Sudjana (2001: 246) koefisien determinasi dapat dihitung dengan rumus sebagai

berikut:

KD = r² x 100%

Keterangan: KD = Koefisien Determinasi,

r² = Koefisien korelasi yang dikuadratkan

68

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1) Jika nilai Kd = 0, berarti tidak ada pengaruh variabel independen (X)

terhadap variabel dependen (Y).

2) Jika nilai Kd = 1, berarti variasi (naik-turunnya) variabel dependen (Y)

adalah 100% dipengaruhi oleh variabel independen (X).

3) Jika nilai Kd berada antara 0 sampai 1 (0 ≤ Kd ≤ 1), maka besarnya

pengaruh variabel independen adalah sesuai dengan nilai Kd itu sendiri,

M itha Persia Prahara, 2014

Pengaruh pengelolaan barang milik daerah dan sistem pengendalian intern terhadap kualitas akuntabilitas keuangan(studi kasus pada skpd pemerintah kabupaten bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, dapat ditarik kesimpulan

sebagai berikut:

1. Pengelolaan barang milik daerah memberikan pengaruh yang positif namun

tidak signifikan terhadap kualitas akuntabilitas keuangan. Artinya, apabila

pengelolaan barang milik daerah mengalami peningkatan maka kualitas

akuntabilitas juga akan meningkat, namun hasil penelitian ini hanya berlaku

untuk sampel yang diambil dan tidak dapat digeneralisasikan untuk populasi.

2. Sistem pengendalian intern memberikan pengaruh yang positif dan signifikan

terhadap kualitas akuntabilitas keuangan. Artinya, apabila sistem

pengendalian intern mengalami peningkatan maka kualitas akuntabilitas juga

akan meningkat, karena hasil pegujiannya signifikan maka hasil penelitian

dapat digeneralisasikan untuk populasi.

3. Pengelolaan barang milik daerah dan sistem pengendalian intern secara

simultan berpengaruh positif dan signifikan terhadap kualitas akuntabilitas

keuangan Pemerintah Kabupaten Bandung. Maka, apabila pengelolaan barang

milik daerah dan sistem pengendalian intern telah dilakukan dengan sangat